Taille et parts du marché des produits de luxe en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

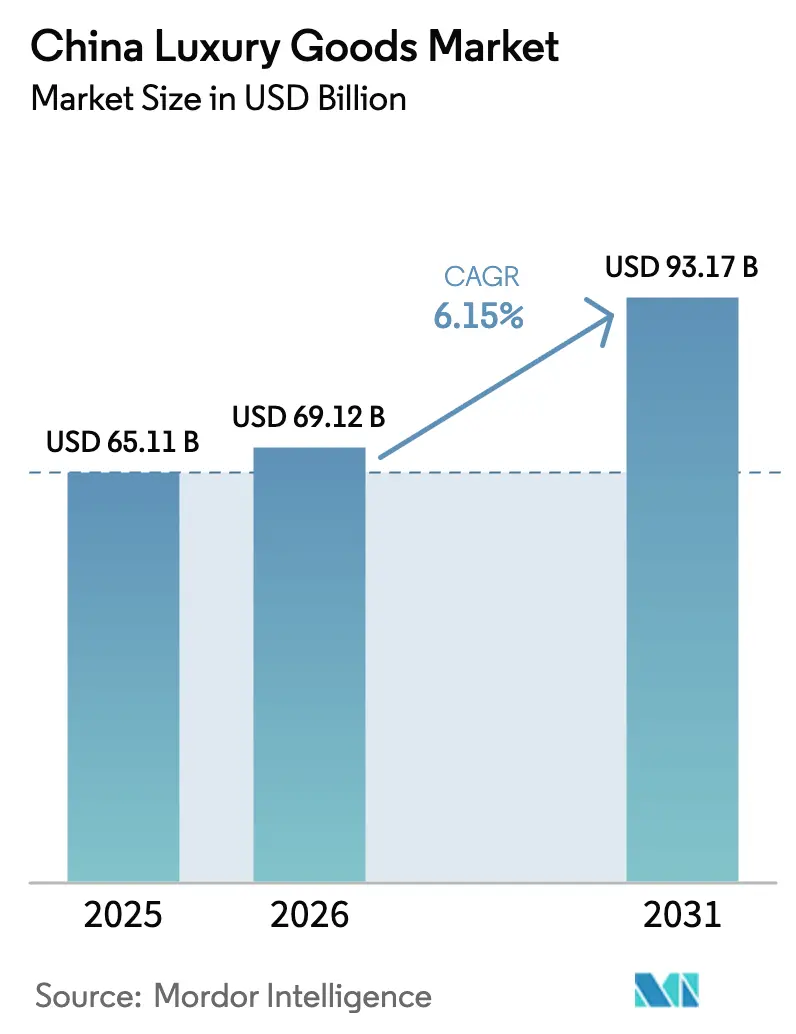

| Taille du marché de l'année de base (2025) | 65.11 Milliards de dollars |

| Taille du Marché (2026) | 69.12 Milliards de dollars |

| Taille du Marché (2031) | 93.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.15% CAGR |

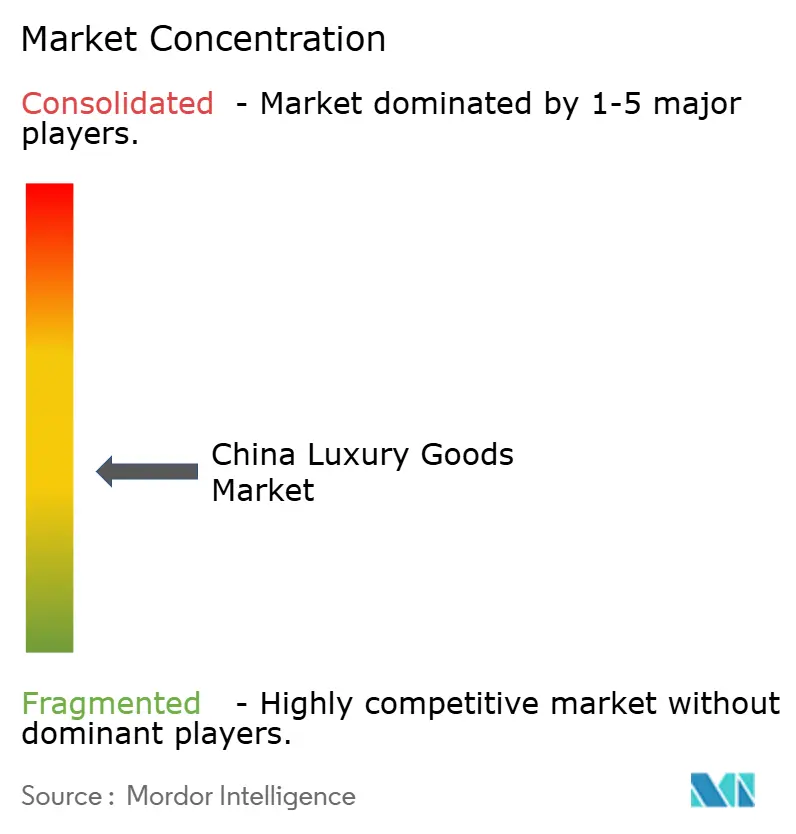

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de luxe en Chine par ���ϲ�����

La taille du marché des produits de luxe en Chine était évaluée à 65,11 milliards USD en 2025 et devrait croître de 69,12 milliards USD en 2026 pour atteindre 93,17 milliards USD d'ici 2031, à un CAGR de 6,15 % durant la période de prévision (2026-2031). La croissance du marché est portée par une classe moyenne en expansion, des revenus disponibles en hausse et l'évolution des préférences des consommateurs vers des produits haut de gamme. Les millennials et les consommateurs de la génération Z en Chine sont devenus des segments démographiques clés, faisant preuve d'une forte fidélité aux marques et adoptant des expériences d'achat numériques. Le marché englobe les catégories de luxe traditionnelles telles que la mode, les accessoires et la bijouterie, tout en witnessing une croissance substantielle dans des segments émergents tels que les expériences de luxe, les services personnalisés et les produits de luxe durables. Les marques de luxe internationales élargissent leur présence physique par le biais de magasins phares et de boutiques, tout en développant des canaux en ligne complets pour capitaliser sur la demande du commerce électronique. Le marché bénéficie des politiques gouvernementales favorisant la consommation intérieure et de la réduction des droits de douane à l'importation sur les produits de luxe. Les entreprises se concentrent sur l'innovation produit en termes de matières premières et de design, tout en répondant à la demande croissante de matériaux haut de gamme durables. L'expansion des plateformes de commerce électronique et des canaux de vente au détail numériques, combinée aux stratégies marketing agressives des marques établies, continue de façonner le paysage du marché.

Principaux enseignements du rapport

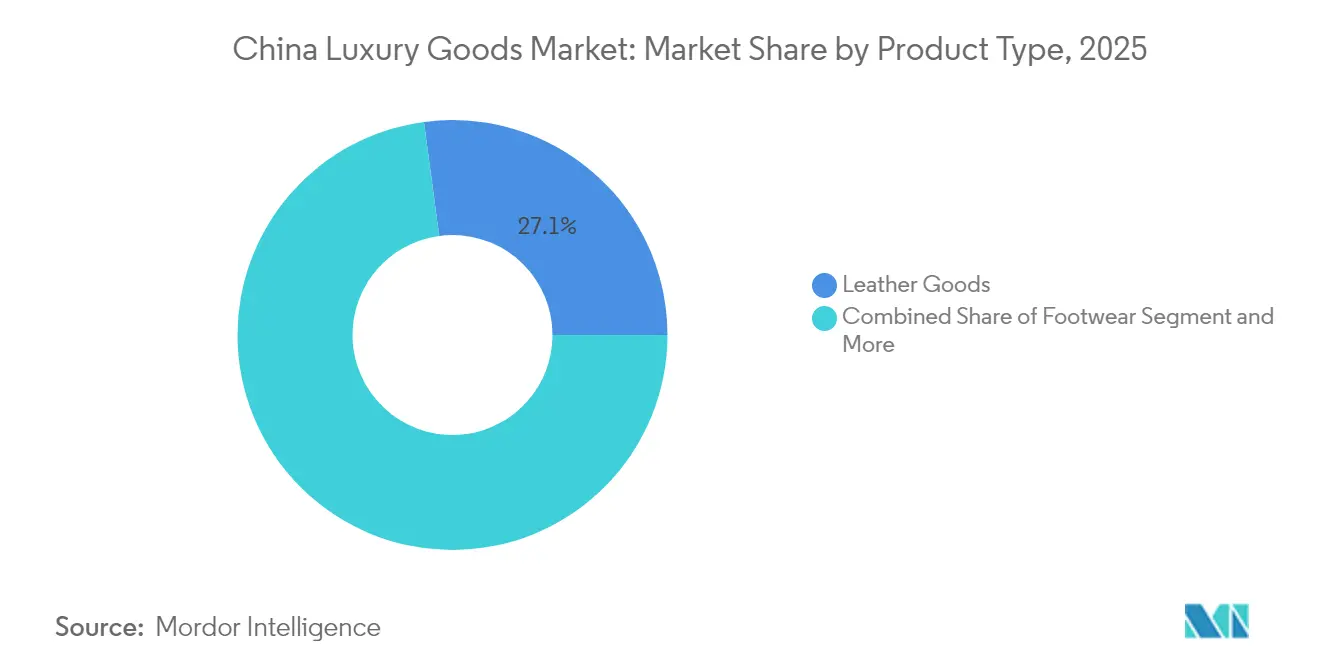

- Par type de produit, la maroquinerie détenait 27,12 % des parts du marché des produits de luxe en Chine en 2025, tandis que la beauté et les soins personnels devraient connaître la croissance la plus rapide avec un CAGR de 5,52 % jusqu'en 2031.

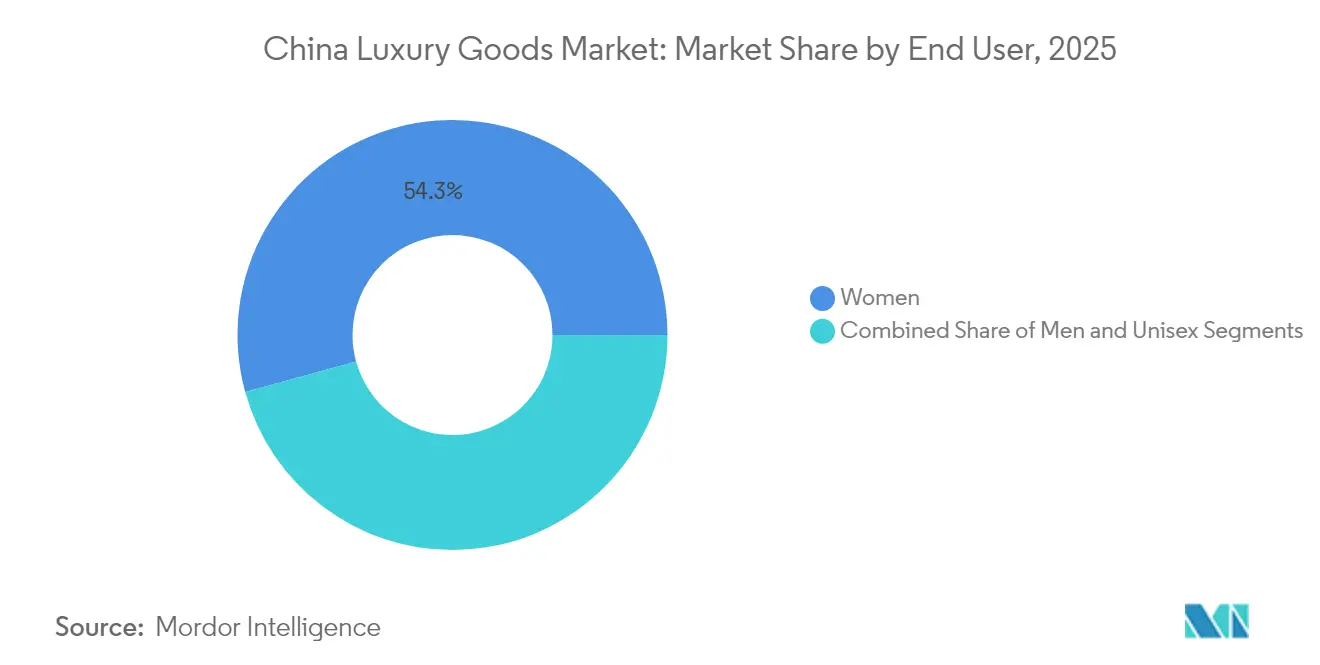

- Par utilisateur final, les femmes représentaient 54,28 % de la taille du marché des produits de luxe en Chine en 2025, tandis que le segment masculin se développe à un CAGR de 5,72 % entre 2026 et 2031.

- Par canal de distribution, les magasins hors ligne représentaient 78,95 % des parts du marché des produits de luxe en Chine en 2025, tandis que les canaux en ligne devraient progresser à un CAGR de 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits de luxe en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion stratégique des marques étrangères | +1.8% | Prédominance des villes de rang 1 avec une présence croissante dans les villes de rang 2 et 3 | Moyen terme (2-4 ans) |

| Demande croissante de matériaux haut de gamme durables | +1.2% | Les provinces côtières ouvrent la voie à une adoption nationale | Long terme (≥ 4 ans) |

| Marketing agressif des marques réputées | +1.5% | Régions à priorité numérique à l'échelle nationale | Court terme (≤ 2 ans) |

| Innovation produit en matière de matières premières et de design | +1.7% | Grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Expansion rapide du commerce électronique et de la vente au détail numérique | +2.1% | Plus forte dans les villes de rang 2 et 3 | Court terme (≤ 2 ans) |

| Politiques gouvernementales stimulant les dépenses intérieures | +1.4% | National ; hubs hors taxes tels que Hainan | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Expansion stratégique des marques étrangères

Les marques de luxe internationales élargissent stratégiquement leur présence en Chine par le biais de multiples initiatives, notamment en accroissant leur empreinte de vente au détail dans les villes de rang 1 et les villes de rang 2 émergentes. Ces entreprises renforcent leur présence numérique grâce à des stratégies omnicanales tout en développant des collections exclusives à la Chine en collaboration avec des designers et artistes locaux. La création de sièges régionaux et de centres de distribution en Chine permet à ces marques d'améliorer leur efficacité opérationnelle et leur réactivité sur le marché. Les entreprises mettent également en œuvre des campagnes marketing localisées et des systèmes avancés de gestion de la relation client afin de mieux comprendre et servir les consommateurs chinois. Cette attention soutenue portée au marché chinois reflète son potentiel de croissance significatif et la sophistication croissante de ses consommateurs. En décembre 2024, Balenciaga a illustré cet engagement en inaugurant son plus grand magasin phare mondial en Chine, avec un design minimaliste et futuriste qui fait écho au concept d'architecture brute de la marque. Ces expansions stratégiques positionnent les marques de luxe pour capitaliser sur l'évolution du marché des produits de luxe.

Demande croissante de matériaux haut de gamme durables

L'intérêt croissant pour la durabilité dans le marché du luxe en Chine est devenu un moteur de croissance significatif, en particulier parmi les jeunes consommateurs qui redéfinissent activement les modes de consommation. Les consommateurs de luxe chinois témoignent d'une forte préférence pour les produits respectueux de l'environnement et se montrent disposés à payer des prix premium pour des offres durables. Cette évolution du marché a incité les marques de luxe à adapter leurs stratégies en intégrant des matériaux durables et en établissant des chaînes d'approvisionnement transparentes. Cette transformation est illustrée par des initiatives telles que la collaboration de Kering en février 2024 avec l'Université Tsinghua et l'Institut Français de la Mode (IFM) pour lancer un cours en ligne ouvert et massif axé sur les pratiques de mode durable[1]Source : Kering, « Kering collabore avec l'Université Tsinghua et l'IFM pour lancer un MOOC sur la mode durable », kering.com. L'intégration de la responsabilité environnementale dans les produits de luxe est devenue fondamentale pour la perception de la qualité et de l'exclusivité par les consommateurs chinois, faisant de la durabilité un facteur déterminant dans les décisions d'achat au sein du paysage du marché des produits de luxe du pays.

Expansion rapide des plateformes de commerce électronique et des canaux de vente au détail numériques

L'expansion rapide des plateformes de commerce électronique et des canaux de vente au détail numériques en Chine stimule considérablement la croissance du marché des produits de luxe, les consommateurs préférant de plus en plus les plateformes en ligne telles que Tmall Luxury Pavilion et JD.com pour leurs achats de luxe. Ces plateformes numériques améliorent l'expérience d'achat grâce à des services personnalisés, des essayages virtuels et des collections exclusives en ligne. L'intégration du commerce social et de la diffusion en direct a permis aux marques de luxe de se connecter avec les jeunes consommateurs par le biais d'interactions en temps réel, stimulant ainsi la croissance des ventes. Selon le Bureau national des statistiques de Chine, les ventes au détail en ligne ont augmenté de 9,8 % au cours du premier semestre 2024, soulignant la transformation numérique accélérée du paysage du commerce de détail de luxe en Chine[2]Source : Bureau national des statistiques de Chine, « Les ventes au détail totales de biens de consommation ont augmenté de 9,8 % au premier semestre 2024 », stats.gov.cn. Le soutien du gouvernement à l'infrastructure du commerce numérique a créé un environnement dans lequel les marques de luxe peuvent efficacement atteindre les consommateurs dans toutes les catégories de villes, éliminant ainsi les obstacles géographiques traditionnels à la consommation de luxe. Cette transformation numérique du commerce de détail de luxe en Chine représente un changement fondamental dans la manière dont les marques de luxe interagissent avec les consommateurs et devrait rester un moteur clé de la croissance du marché.

Politiques gouvernementales favorisant la consommation intérieure et la réduction des droits de douane à l'importation sur les produits de luxe

Le gouvernement chinois a mis en œuvre des politiques globales pour stimuler la consommation intérieure de luxe, la Conférence centrale sur le travail économique mettant l'accent sur l'expansion de la demande et la promotion de nouveaux moteurs de croissance. La déclaration du ministère du Commerce faisant de 2024 l'« Année de la promotion de la consommation » comprend des initiatives de voyage sans visa et un soutien renforcé aux achats hors taxes, en particulier à Hainan. La création de villes internationales centres de consommation témoigne d'une approche systématique du développement de l'infrastructure commerciale de luxe, avec un développement ciblé de destinations de shopping haut de gamme à Pékin, Shanghai et dans d'autres grandes villes. Ces initiatives politiques visent à capter les dépenses de luxe qui s'effectuaient auparavant à l'étranger, réduisant ainsi la fuite du pouvoir d'achat vers les marchés internationaux. Selon l'Exposition internationale des importations de Chine, les ventes hors taxes dans la province de Hainan, dans le sud de la Chine, ont augmenté d'environ 25 % en glissement annuel pour atteindre 43,76 milliards de yuans en 2023, portées par la reprise des voyages intérieurs et les mesures de relance des gouvernements locaux[3]Source : Exposition internationale des importations de Chine, « Les ventes hors taxes de Hainan bondissent en 2023 », ciie.org. Les efforts coordonnés du gouvernement continuent de renforcer la position de la Chine en tant que marché de premier plan pour la consommation de luxe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de produits contrefaits | -1.3% | Pôles manufacturiers et districts touristiques | Moyen terme (2-4 ans) |

| Demande plus faible de la part des consommateurs sensibles aux prix | -1.5% | Villes de rang inférieur, jeunes cohortes | Court terme (≤ 2 ans) |

| Incertitude économique et ralentissement possible | -1.8% | Régions à vocation exportatrice | Court terme (≤ 2 ans) |

| Concurrence croissante des marques nationales haut de gamme | -1.1% | Segments beauté, mode, bijouterie | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Disponibilité de produits contrefaits

La disponibilité généralisée de produits de luxe contrefaits représente un défi majeur pour le marché du luxe en Chine, le pays représentant environ 80 % de la production mondiale de contrefaçons, selon World Trademark Review[4]Source : World Trademark Review, « Chine : une approche multidimensionnelle s'avère la plus adaptée pour faire face à la montée en puissance des contrefaçons », worldtrademarkreview.com . Les capacités de fabrication étendues de la Chine et ses réseaux de distribution établis facilitent la production et la vente d'articles de luxe contrefaits. Malgré les efforts du gouvernement pour lutter contre la contrefaçon par le biais de réglementations plus strictes et de mesures d'application, le marché continue d'être inondé de répliques de marques haut de gamme. Ces produits contrefaits affectent les revenus des marques de luxe légitimes et entament la confiance des consommateurs et la valeur des marques. La présence de contrefaçons sophistiquées, souvent fabriquées avec des matériaux et des techniques similaires, rend difficile pour les consommateurs de distinguer les produits authentiques des faux. Les prix plus bas des produits contrefaits attirent les consommateurs sensibles aux prix, en particulier dans les villes de rang 2 et de rang 3, entraînant une réduction des ventes de produits de luxe authentiques. Par ailleurs, les places de marché numériques facilitent les canaux du marché gris et les réseaux de distribution parallèles, qui sapent les réseaux de vente officiels et perturbent les stratégies tarifaires des marques.

Demande plus faible de la part des consommateurs sensibles aux prix

L'incertitude économique et les pressions inflationnistes en Chine ont considérablement influencé le comportement des consommateurs sur le marché des produits de luxe, affectant particulièrement les consommateurs sensibles aux prix et la classe moyenne émergente. Malgré la hausse des revenus disponibles, les consommateurs chinois font preuve d'une prudence accrue dans leurs habitudes de dépenses, privilégiant les achats essentiels et les articles à vocation d'investissement plutôt que les produits de luxe. Ce changement est particulièrement visible chez les jeunes consommateurs âgés de 25 à 34 ans, qui adoptent des comportements d'achat plus stratégiques, beaucoup se tournant vers les produits en or comme stratégie d'épargne à long terme, selon l'Association de l'or de Chine en 2024. Les prix élevés des marques de luxe internationales constituent un obstacle substantiel, notamment dans les villes de rang inférieur, poussant les consommateurs soit à reporter leurs achats de grande valeur, soit à opter pour des alternatives de luxe nationales plus abordables. Cette sensibilité aux prix parmi les consommateurs potentiels a créé des défis pour les marques de luxe, les contraignant à revoir leurs stratégies tarifaires et leurs propositions de valeur afin de maintenir leur position sur le marché chinois.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : la maroquinerie en tête, la beauté en accélération

Le marché du luxe en Chine est dominé par la maroquinerie, qui détient une part de 27,12 % en 2025. Cette domination découle de la valeur d'investissement perçue de la maroquinerie et de son importance en tant que symbole de statut social. La solidité de ce segment est soutenue par l'infrastructure manufacturière établie de la Chine, l'expansion de la classe moyenne et la hausse des revenus disponibles. Le marché continue de croître grâce à l'intégration du commerce électronique et à la présence établie des marques nationales et internationales. La beauté et les soins personnels s'imposent comme le segment à la croissance la plus rapide avec un CAGR projeté de 5,52 % (2026-2031), tandis que les montres et la bijouterie maintiennent une part de marché substantielle en raison de leur capacité à conserver leur valeur en période d'incertitude économique.

Le mouvement guochao a considérablement influencé les segments du luxe, notamment dans le domaine des vêtements et de l'habillement, à travers le renouveau des vêtements Hanfu traditionnels. Des entreprises telles que Shisanyu et Xiannixiaozhu se sont imposées grâce à leurs créations Hanfu. En réponse à la fierté nationale et à la confiance culturelle croissantes, les marques de luxe intègrent des éléments de design chinois dans leurs produits. Cette intégration culturelle s'étend à toutes les catégories du luxe, influençant le développement des produits en maroquinerie, cosmétiques et autres segments.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par canal de distribution : la croissance en ligne défie la domination hors ligne

Les magasins hors ligne dominent le marché des montres de luxe avec une part de 78,95 %, les points de vente physiques continuant de servir d'ambassadeurs essentiels des marques en offrant des expériences personnalisées et en permettant aux clients d'interagir directement avec des produits haut de gamme. Ces magasins physiques créent des environnements d'achat immersifs qui correspondent aux préférences des consommateurs chinois pour le commerce de détail de luxe expérientiel, conservant ainsi leur position de canal de vente principal. Les magasins physiques restent indispensables car ils permettent aux clients de vivre en direct le savoir-faire, la qualité et le prestige associés aux garde-temps haut de gamme.

L'intégration des canaux en ligne et hors ligne est devenue cruciale, le segment en ligne progressant à un CAGR de 6,18 % (2026-2031). Les plateformes de commerce électronique telles que Tmall et JD.com se sont imposées comme des acteurs significatifs grâce à des partenariats stratégiques avec les marques et à des systèmes de livraison efficaces, tandis que la diffusion en direct est apparue comme un canal innovant combinant divertissement, éducation et ventes pour séduire les consommateurs chinois. Cette approche omnicanale permet aux marques de montres de luxe de maintenir leur positionnement haut de gamme tout en élargissant leur portée sur de multiples points de contact consommateurs.

Par utilisateur final : les femmes dominent tandis que le segment masculin croît plus rapidement

Les femmes détiennent une part dominante de 54,28 % du marché du luxe en Chine en 2025, portées par leur indépendance économique croissante et leur statut social élevé. Leurs décisions d'achat, notamment dans la mode haut de gamme, les accessoires et les cosmétiques, sont façonnées par la réputation de la marque, la qualité et les considérations de statut social, amplifiées par l'influence des médias sociaux. Tandis que les femmes privilégient le raffinement et l'héritage de marque, la consommation de luxe masculine est axée sur l'affirmation d'un statut élitiste, le segment progressant à un CAGR de 5,72 % (2026-2031) à mesure que les hommes diversifient leurs achats au-delà des catégories traditionnelles comme les montres et la maroquinerie.

L'évolution du paysage du marché du luxe en Chine reflète des dynamiques de genre et des modes de consommation en mutation. L'émergence d'un segment unisexe, portée par des jeunes consommateurs adoptant des tendances de mode fluides en matière de genre, a incité les marques de luxe à développer des gammes de produits et des stratégies marketing inclusives. Cette adaptation garantit que les marques restent pertinentes et réactives aux préférences changeantes des consommateurs de luxe chinois dans tous les segments de genre. La transformation du marché souligne l'importance de comprendre et de répondre aux diverses préférences des consommateurs tout en préservant l'authenticité et l'exclusivité des marques.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

Le marché du luxe en Chine présente des caractéristiques régionales distinctes, les villes de rang 1 maintenant leur prédominance tout en s'étendant vers les marchés émergents. La création par le gouvernement de villes internationales centres de consommation a engendré des pôles de luxe concentrés à Pékin, Shanghai, Guangzhou et Shenzhen. Le taux d'occupation de 94 % du K11 de Shanghai en 2024 et l'augmentation de 40 % de la fréquentation du K11 Art Mall de Guangzhou, selon le rapport de New World Development, illustrent cette tendance. Le Bureau national des statistiques a indiqué que les ventes au détail urbaines ont atteint 20 455,9 milliards de yuans au premier semestre 2024, en hausse de 3,6 % en glissement annuel, les produits de luxe contribuant de manière significative à cette croissance dans les grandes zones métropolitaines.

L'expansion vers les villes de rang 2 et de rang 3 présente des opportunités de croissance, portée par un pouvoir d'achat en hausse et des politiques gouvernementales favorisant la consommation dans les centres urbains. Ces villes bénéficient d'une infrastructure de commerce numérique qui permet aux marques de luxe d'atteindre les consommateurs quelle que soit leur localisation, transformant ainsi la hiérarchie traditionnelle des catégories de villes dans la consommation de luxe. Cette stratégie de diversification géographique permet aux marques de luxe de capter les segments de consommateurs émergents tout en maintenant leur présence sur les marchés établis.

La province de Hainan est devenue une composante essentielle du marché du luxe en Chine grâce à ses politiques d'achats hors taxes. Le ministère du Commerce a mis en œuvre des initiatives de voyage sans visa et élargi les opportunités d'achats hors taxes dans la région. La stratégie de la Conférence centrale sur le travail économique visant à stimuler la demande intérieure comprend des mesures pour positionner Hainan comme une destination d'achats de luxe compétitive. Ces initiatives créent un cadre pour la diversification géographique de la consommation de luxe, permettant aux différentes régions de Chine de cibler des segments de marché spécifiques en fonction de leurs caractéristiques économiques et culturelles particulières. Le développement stratégique du marché du luxe en Chine dans diverses régions, des villes de rang 1 établies aux marchés émergents et aux zones spécialisées comme Hainan, témoigne d'une approche globale d'expansion du marché qui s'aligne sur les demandes des consommateurs et les objectifs économiques du gouvernement.

Paysage concurrentiel

Le marché des produits de luxe en Chine présente une fragmentation modérée, caractérisée par des acteurs internationaux établis en concurrence avec des marques nationales émergentes. La dynamique du marché illustre un glissement stratégique vers la localisation et la pertinence culturelle, les marques internationales accordant la priorité à la modernisation de leurs magasins dans les principales villes chinoises, tandis que les acteurs nationaux renforcent leur position grâce à une présence de vente au détail élargie et à des offres de produits améliorées. Cette tendance est illustrée par l'ouverture en octobre 2024 par Rolex de sa première boutique directement opérée en Chine, permettant à la marque d'offrir des expériences haut de gamme cohérentes et de maintenir un meilleur contrôle sur la présentation de la marque.

Des opportunités dans des espaces inexplorés ont émergé à l'intersection de la technologie et du luxe, les consommateurs chinois se montrant disposés à payer des prix premium pour des fonctionnalités innovantes, notamment la personnalisation par l'IA. L'engagement numérique via des plateformes telles que Weixin est devenu indispensable pour créer des expériences d'achat personnalisées et établir des relations avec les clients. L'intégration de la technologie constitue un facteur de différenciation concurrentielle déterminant sur le marché.

Le paysage du marché continue de se transformer sous l'effet de la montée en puissance des marques nationales qui exploitent la tendance guochao, célébrant l'identité culturelle chinoise. Ces acteurs perturbateurs émergents ont gagné une traction significative auprès des jeunes consommateurs qui privilégient de plus en plus les marques locales. Le succès dans ce marché en évolution dépend de plus en plus de la capacité des marques à combiner l'héritage du luxe avec l'innovation technologique tout en maintenant leur pertinence culturelle auprès des consommateurs chinois.

Principaux acteurs du secteur des produits de luxe en Chine

LVMH Moet Hennessy Louis Vuitton SE

Chanel SA

Rolex SA

Hermès International SA

Prada Holding S.P.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Tiffany a inauguré son plus grand magasin phare en Chine, un espace sur trois étages à Chengdu, élargissant ainsi l'empreinte régionale du joaillier.

- Janvier 2025 : Burberry a lancé une ligne capsule avec l'artiste Qian Lihuai, présentant des créations en gabardine à tissage réticulaire ouvert intégrant le motif Burberry Check.

- Novembre 2024 : Manolo Blahnik a inauguré sa première boutique en Chine continentale, dévoilant une collection capsule inspirée de l'esthétique traditionnelle aux côtés des collections principales.

- Mai 2024 : LVMH et Alibaba ont approfondi leur coopération pour appliquer des outils d'IA et de cloud aux opérations de Tmall Luxury Pavilion afin d'améliorer la compréhension des consommateurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché chinois des produits de luxe comme la valeur des produits personnels, des vêtements, des chaussures, de la maroquinerie, des bijoux, des montres, des lunettes et des produits de beauté de prestige neufs et haut de gamme, vendus aux consommateurs finaux en Chine continentale. Les évaluations excluent les automobiles, l'immobilier, les services haut de gamme, le commerce d'occasion et les achats touristiques effectués en dehors du pays.

Exclusion du champ d'application : Les expériences de luxe, les voitures, les yachts, l'art et les ventes hors taxes en dehors du continent restent en dehors de notre champ d'action.

Aperçu de la segmentation

- Par type de produit

- Vêtements et habillement

- Chaussures

- Lunetterie

- Maroquinerie

- Bijoux

- Montres

- Beauté et soins personnels

- Par utilisateur final

- Hommes

- Femmes

- Unisexe

- Par canal de distribution

- Magasins hors ligne

- Magasins en ligne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent les merchandisers des marques, les propriétaires de centres commerciaux, les agents daigou transfrontaliers et les partenaires logistiques à Pékin, Shanghai, Shenzhen, Chengdu et Hainan. Ces conversations permettent de valider les prix de vente moyens, les taux de pénétration en ligne et la rotation des stocks, tandis que des sondages rapides auprès des acheteurs de la génération Z permettent d'évaluer le sentiment à l'égard des collections de la nouvelle saison et des habitudes de revente.

Recherche documentaire

Nous commençons par les pierres angulaires du domaine public, telles que les ventes au détail mensuelles publiées par le Bureau national des statistiques, les fiches d'exportation et d'importation des douanes chinoises et les tableaux de revenus démographiques publiés par la Commission nationale pour le développement et la réforme, qui constituent des points d'ancrage pour les dépenses. Les organismes professionnels, notamment la China Chain Store & Franchise Association et la Gems & Jewelry Trade Association of China, fournissent des données sur les expéditions par catégorie ou le nombre de magasins, qui comblent d'importantes lacunes. Les documents déposés par les entreprises, les prospectus d'introduction en bourse et les informations communiquées par la bourse de Hong Kong enrichissent les fourchettes de prix au niveau des marques, tandis que des médias fiables comme Jing Daily et WWD retracent les lancements de produits et les changements de canaux de distribution.

Pour affiner les données, nous faisons appel à des référentiels payants lorsque cela se justifie. Dow Jones Factiva permet aux analystes de quantifier les déploiements de magasins rapportés par la presse, D&B Hoovers fournit la répartition des revenus des principaux acteurs, et Questel signale les brevets récents qui signalent l'innovation en matière de matériaux haut de gamme. Les sources citées illustrent notre approche ; de nombreuses autres références étayent chaque point de données collecté, vérifié et stocké dans la bibliothèque interne de Mordor.

Dimensionnement du marché et prévisions

Un modèle descendant reconstitue les dépenses nationales à partir du chiffre d'affaires du commerce de détail, du revenu discrétionnaire par ménage urbain et de la part du portefeuille des produits de luxe, qui sont ensuite soumis à des tests de résistance à l'aide d'échantillons de volumes de marques phares en fonction de l'ASP, afin de s'assurer du caractère raisonnable des données ascendantes. Les variables clés comprennent le revenu disponible par habitant, la surface des centres commerciaux haut de gamme, les recettes hors taxes transfrontalières, la pénétration du luxe en ligne et les tendances en matière de saisie de contrefaçons ; chacune signale des changements dans la demande ou la réalisation des prix. Nous établissons des prévisions à l'aide d'une régression multivariée qui relie ces facteurs aux ventes historiques et projette cinq scénarios avant de choisir la voie consensuelle approuvée par les personnes interrogées. Dans les cas où les données sur les marques sont inférieures aux ventes dans les petites villes, des facteurs d'augmentation calibrés comblent l'écart.

Cycle de validation et de mise à jour des données

Les résultats font l'objet de trois cycles d'examen par les analystes, de vérifications des écarts par rapport aux indices de vente au détail et aux totaux douaniers de Statista, et d'appels de résolution d'anomalies avec les sources sur le terrain. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des changements de politique sur les droits d'importation, des restrictions en cas de pandémie ou des fluctuations monétaires.

Pourquoi la ligne de base de Mordor en matière de produits de luxe en Chine se démarque-t-elle ?

Les estimations publiées divergent souvent parce que les entreprises adoptent des paniers de produits, des hypothèses de composition des prix et des rythmes d'actualisation différents.

Les principaux facteurs d'écart sont la prise en compte des flux de daigou sur le marché gris, l'intégration des services et des automobiles dans les définitions, le traitement des ajustements de TVA et la rapidité avec laquelle les chocs macroéconomiques sont incorporés. Le champ d'application de Mordor limite strictement le panier aux biens personnels achetés en Chine, et notre mise à jour annuelle, telle qu'elle apparaît dans l'édition de juillet 2025, saisit le rapatriement post-pandémique plus rapidement que ses homologues.

En résumé, notre champ d'application discipliné, notre modèle basé sur les moteurs et notre actualisation rapide donnent aux décideurs une base équilibrée qu'ils peuvent retracer jusqu'à des variables transparentes et reproduire avec des données publiquement disponibles ; des qualités qui, nous le croyons, distinguent ���ϲ�����.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 65,11 MILLIARDS DE DOLLARS US (2025) | ���ϲ����� | - |

| 55,4 MILLIARDS D'USD (2022) | Conseil régional A | Année de base plus ancienne ; exclut les canaux en ligne |

| USD 40,77 B (2024) | Journal professionnel B | Omettre les catégories beauté et lunetterie |

| USD 316,34 B (2024) | Conseil mondial C | Ajoute les automobiles et les voyages de luxe au panier |

En résumé, notre champ d'application discipliné, notre modèle basé sur les moteurs et notre actualisation rapide donnent aux décideurs une base équilibrée qu'ils peuvent retracer jusqu'à des variables transparentes et reproduire avec des données publiquement disponibles ; des qualités qui, nous le croyons, distinguent ���ϲ�����.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des produits de luxe en Chine ?

Le marché est évalué à 69,12 milliards USD en 2026 et devrait atteindre 93,17 milliards USD d'ici 2031 à un CAGR de 6,15 % durant la période 2026-2031.

Quelle catégorie de produits détient la plus grande part dans le secteur du luxe en Chine ?

La maroquinerie est en tête avec 27,12 % des parts du marché des produits de luxe en Chine en 2025, reflétant un fort attrait en tant qu'investissement.

À quelle vitesse le canal en ligne se développe-t-il dans le paysage du luxe en Chine ?

Les ventes en ligne de produits de luxe progressent à un CAGR de 6,18 % entre 2026 et 2031, ce qui en fait le canal de distribution à la croissance la plus rapide.

Quel segment démographique contribue actuellement le plus aux dépenses de luxe ?

Les femmes représentent 54,28 % des achats de luxe en 2025, bien que les dépenses masculines progressent à un CAGR de 5,72 %.

Quel rôle jouent les politiques gouvernementales dans la croissance du marché du luxe ?

La réduction des droits de douane à l'importation, l'expansion des achats hors taxes et la désignation de villes internationales centres de consommation permettent de rediriger les dépenses effectuées à l'étranger vers les magasins nationaux.

Dernière mise à jour de la page le: