Tamaño y �ʲ����پ������貹����ó�� del Mercado de Reaseguros de Suiza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

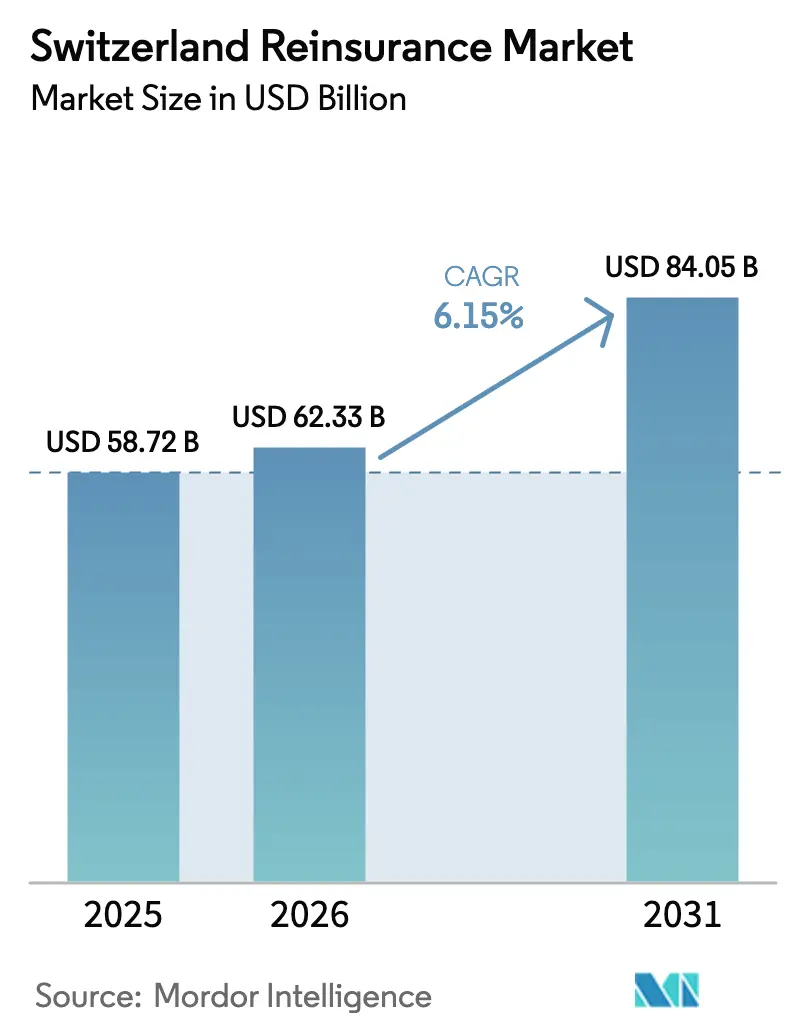

| Tamaño del mercado en el año base (2025) | 58.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 62.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 84.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.15% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reaseguros de Suiza por ���ϲ�����

Se espera que el tamaño del Mercado de Reaseguros de Suiza crezca de USD 58.720 millones en 2025 a USD 62.330 millones en 2026 y se prevé que alcance USD 84.050 millones en 2031 a una CAGR del 6,15% durante el período 2026-2031.

El mercado de reaseguros de Suiza se sitúa en USD 58.720 millones en 2025 y se prevé que alcance USD 80.120 millones en 2030, registrando una tasa de crecimiento anual compuesta del 6,41%. La demanda está impulsada por las pérdidas catastróficas derivadas del cambio climático, las eficiencias de capital regulatorio bajo el Test Suizo de Solvencia (SST) y el creciente apetito por las transferencias de riesgo de longevidad procedentes de los fondos de pensiones. Las aseguradoras suizas combinan profundas capacidades de modelización con acceso inmediato a instrumentos del mercado de capitales, lo que les permite fijar precios para riesgos complejos como el cibernético o los peligros naturales secundarios a niveles de prima competitivos. Las iniciativas de digitalización —incluidos los contratos habilitados por cadena de bloques y los portales de distribución basados en API— reducen los costes operativos y acortan los ciclos de suscripción, ampliando aún más los márgenes frente a sus pares continentales. Las ventajas de escala alimentan un círculo virtuoso: los principales actores reinvierten el flujo de caja libre en análisis de datos e investigación sobre ciencias del clima, reforzando su liderazgo y elevando las barreras de entrada.

Conclusiones Clave del Informe

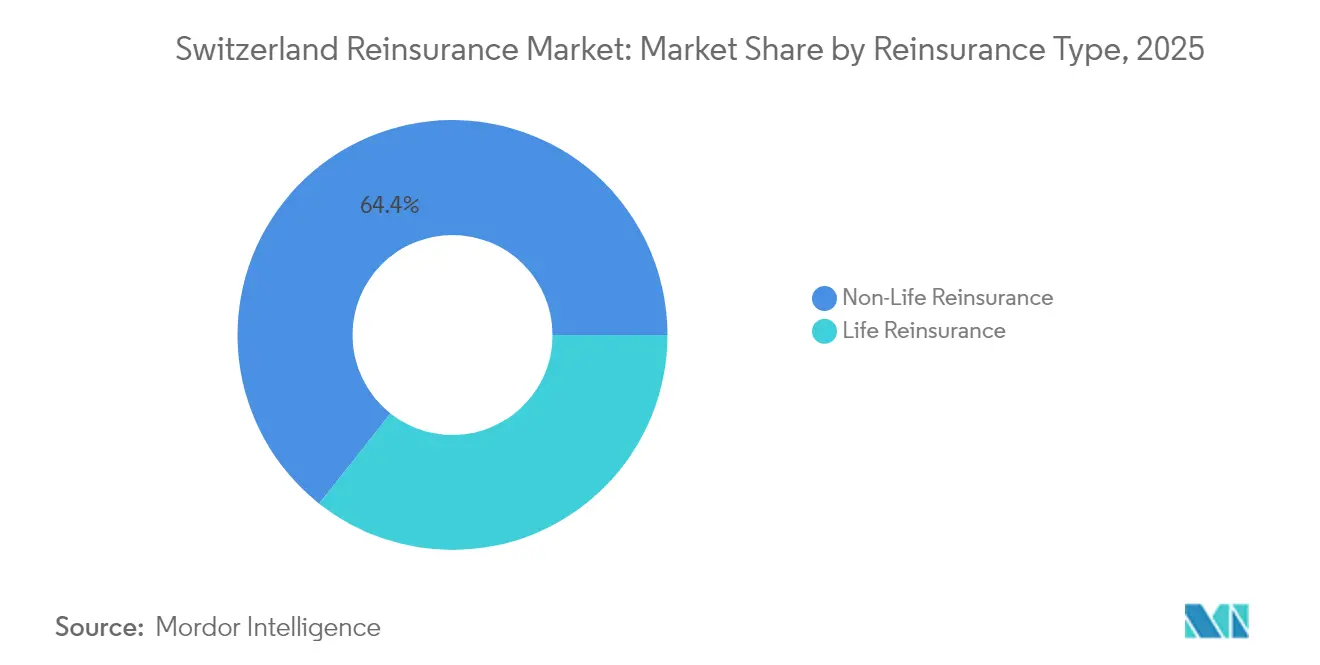

- Por clase de reaseguro, el segmento de No Vida representó el 64,35% de la participación del mercado de reaseguros de Suiza en 2025, mientras que el segmento de Vida se proyecta que se expanda a una CAGR del 6,78% hasta 2031.

- Por estructura de contrato, el negocio por Contrato representó el 70,74% del tamaño del mercado de reaseguros de Suiza en 2025; las líneas Facultativas avanzan a una CAGR del 6,45% hasta 2031.

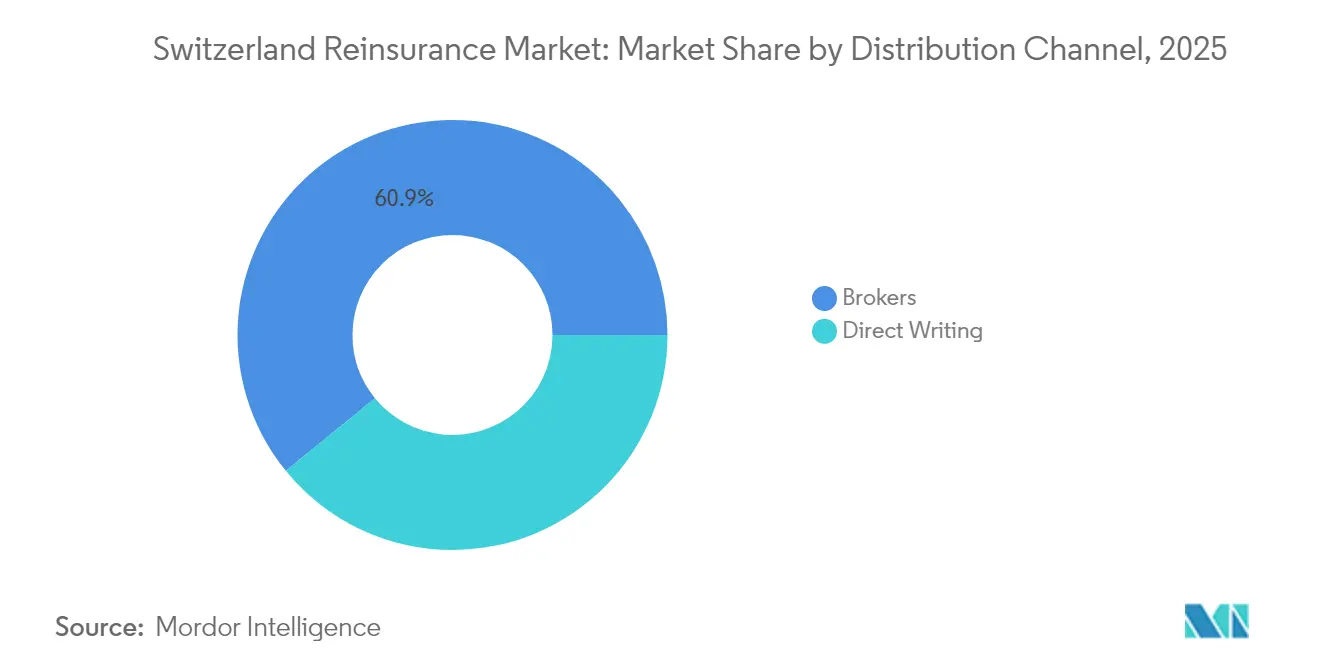

- Por canal de distribución, los corredores lideraron con una participación de ingresos del 60,88% en el mercado de reaseguros de Suiza en 2025, mientras que la escritura directa crece a una CAGR del 6,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Reaseguros de Suiza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exposición a catástrofes impulsada por el cambio climático | +1.8% | Global, concentrado en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Normas de capital SST / Solvencia II más estrictas | +1.2% | Suiza y la Unión Europea | Mediano plazo (2-4 años) |

| Crecimiento en la transferencia de riesgo de longevidad de los fondos de pensiones | +0.9% | Suiza, Alemania, Reino Unido | Largo plazo (≥ 4 años) |

| La rápida expansión del ciberseguro requiere capacidad de reaseguro | +1.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de reaseguros paramétricos y basados en cadena de bloques | +0.7% | Centros de Suiza, Singapur y Bermudas | Mediano plazo (2-4 años) |

| Reaseguro vinculado a ESG bajo la estrategia suiza de Finanzas Sostenibles | +0.5% | Suiza, Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Exposición a Catástrofes Impulsada por el Cambio Climático

Los reaseguradores suizos están reescribiendo los modelos de riesgo a medida que la volatilidad climática convierte los peligros que antes eran estacionales en amenazas permanentes durante todo el año. Las pérdidas aseguradas por catástrofes naturales superaron los USD 100.000 millones durante cinco años consecutivos hasta 2024, poniendo a prueba las técnicas actuariales tradicionales [1]Financial Times, "Las Pérdidas por Catástrofes Superan los USD 100.000 Millones por Quinto Año Consecutivo," ft.com . El giro de la industria hacia los peligros secundarios, como las tormentas convectivas severas, es notable: estos eventos generaron USD 64.000 millones en pérdidas aseguradas en 2024, en gran parte en mercados europeos dominados por el grupo suizo. Para mantenerse a la vanguardia, las aseguradoras están implementando coberturas paramétricas vinculadas a índices climáticos objetivos que activan pagos casi instantáneos, reduciendo la fricción en el ajuste de pérdidas. Este modelo orientado a la asesoría profundiza la fidelización de clientes al integrar a los reaseguradores en los ciclos de planificación de catástrofes de las cedentes. La implicación a largo plazo es una fuente de ingresos predecible vinculada al análisis climático, más que puramente a los márgenes de suscripción.

Normas de Capital SST / Solvencia II más Estrictas

Los marcos regulatorios que antes se consideraban onerosos son ahora armas competitivas. El SST de la FINMA obliga a las empresas a someter a pruebas de estrés la adecuación del capital en un horizonte de un año, recompensando a aquellas con análisis sofisticados de balance. Las aseguradoras suizas traducen estas inversiones en modelización en incrementos de primas, como lo evidencia el ratio SST del 256% de Zurich Insurance Group en el primer trimestre de 2025 —muy por encima de los mínimos locales— y se posicionan como contrapartes seguras para las cedentes globales [2]Zurich Insurance Group, "Actualización Financiera del Primer Trimestre de 2025," zurich.com . Mientras tanto, la revisión de Solvencia II de 2025 introduce capas macroprudenciales que los competidores más pequeños pueden encontrar costosas de implementar, reforzando la ventaja de escala de los operadores suizos establecidos. Las calibraciones de cargos de capital más bajas sobre los riesgos de longevidad y renta variable también liberan excedentes que pueden reinvertirse en activos de mayor duración. El efecto combinado aumenta la capacidad de suscripción al tiempo que sostiene los rendimientos para los accionistas.

Crecimiento en la Transferencia de Riesgo de Longevidad de los Fondos de Pensiones

El reaseguro de longevidad ha pasado a ocupar un lugar central a medida que el envejecimiento demográfico desafía la solvencia de los fondos de pensiones. Los ratios de financiación de los fondos de pensiones suizos alcanzaron el 125,5% en el primer trimestre de 2025 gracias a los mayores rendimientos de los bonos, lo que llevó a los patrocinadores a consolidar las ganancias transfiriendo la exposición futura a la longevidad. Los reaseguradores combinan la modelización biométrica con la gestión de activos y pasivos, ofreciendo soluciones llave en mano que satisfacen tanto los mandatos de solvencia como los de inversión. Los incentivos de envejecimiento saludable integrados en los contratos más recientes alinean el bienestar de los participantes con la rentabilidad del asegurador, innovando más allá de los simples swaps de mortalidad. La experiencia suiza se exporta ahora a los mercados de Asia-Pacífico y la Unión Europea, que envejecen rápidamente, ampliando la huella de ingresos a nivel mundial.

Rápida Expansión del Ciberseguro que Requiere Capacidad de Reaseguro

Las primas de ciberseguro están en una pronunciada trayectoria ascendente, pasando de sus inicios a un esperado USD 16.600 millones a nivel global para 2025, lo que pone de manifiesto una enorme brecha de protección. Los déficits de capacidad han impulsado a los reaseguradores suizos a ser pioneros en bonos de catástrofe cibernética y cuotas proporcionales que atraen a inversores alternativos. Las asociaciones de intercambio de datos con las cedentes mejoran los modelos de frecuencia de pérdidas, permitiendo una fijación de precios más precisa de las exposiciones a ransomware e interrupciones en la nube. Los disparadores cibernéticos paramétricos, basados en índices de pérdidas agregadas, mitigan la ambigüedad en la atribución y aceleran la liquidación de siniestros. La demanda a corto plazo se concentra en América del Norte y Europa, pero los mandatos regulatorios en Asia sugieren un inminente efecto de contagio.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rendimientos persistentemente bajos/negativos sobre activos en CHF | -1.4% | Suiza y carteras vinculadas al euro | Mediano plazo (2-4 años) |

| Competencia de valores vinculados a seguros y otro capital alternativo | -0.8% | Zonas de catástrofes globales | Corto plazo (≤ 2 años) |

| Alta volatilidad de siniestros por peligros secundarios | -1.1% | Europa, América del Norte y Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Apreciación del franco suizo que comprime la competitividad de precios | -0.9% | Operaciones globales con precios en divisas distintas al CHF | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Rendimientos Persistentemente Bajos/Negativos sobre Activos en CHF

El Banco Nacional Suizo recortó las tasas de política monetaria de nuevo al 0,50% a finales de 2024 y está orientando a los mercados hacia una posible zona negativa en 2025, presionando los rendimientos de las inversiones [3]Fitch Solutions, "Perspectivas de Política Monetaria de Suiza 2025," fitchsolutions.com. Las reservas técnicas denominadas en CHF obtienen ahora rendimientos extremadamente bajos, lo que obliga a los reaseguradores a reorientar su cartera hacia activos de crédito privado ilíquidos o de infraestructura. La apreciación de la divisa agrava el problema al reducir los flujos de primas con precios en divisas de exportación y avivar los riesgos de deflación. Aunque la diversificación hacia activos en divisas extranjeras ofrece alivio en términos de rendimiento, los costes de cobertura pueden erosionar los diferenciales netos. En consecuencia, los reaseguradores elevan los precios de suscripción o estructuran cláusulas de participación en beneficios para proteger el rendimiento sobre el capital en un entorno de tipos bajos.

Competencia de Valores Vinculados a Seguros y Otro Capital Alternativo

El capital en valores vinculados a seguros alcanzó un récord de USD 107.000 millones a finales de 2024, otorgando a las cedentes acceso directo a los mercados y comprimiendo los márgenes de los reaseguradores tradicionales [4]Global Reinsurance, "El Capital en Valores Vinculados a Seguros Alcanza un Récord de USD 107.000 Millones," globalreinsurance.com . Los inversores valoran los disparadores paramétricos y las definiciones de pérdidas transparentes, atributos que los contratos de reaseguro estándar han comenzado a emular. La cogestión por parte de Swiss Re de los fondos de bonos de catástrofe de GAM demuestra el giro de los operadores establecidos de competidores a facilitadores de flujos de valores vinculados a seguros. Sin embargo, la capacidad de valores vinculados a seguros plurianual fija las tasas con antelación, limitando la capacidad de los reaseguradores para ajustar precios tras un evento. Para mantenerse relevantes, las aseguradoras suizas combinan ahora la experiencia en contratos con la ejecución en los mercados de capitales, ofreciendo coberturas híbridas que comparten el riesgo y los ingresos por comisiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Reaseguro: El Segmento de Vida Acelera el Crecimiento

El negocio de Vida representó el 35,65% de las primas en 2025, pero se prevé que crezca más rápido que el de No Vida, registrando una CAGR del 6,78% mientras el mercado de reaseguros de Suiza se expande a un ritmo general del 6,15%. La mayor demanda proviene de los fondos de pensiones que cubren el riesgo de longevidad a medida que el envejecimiento de la población se acelera en Europa y las economías de la OCDE. Los tipos de interés más altos también incrementan los ingresos de inversión de las aseguradoras de vida, liberando presupuesto para ceder riesgos biométricos. Por el contrario, el segmento de No Vida mantiene el liderazgo en volumen debido a los siniestros de propiedad impulsados por el clima y el aumento de los valores de los activos, aunque enfrenta compresión de márgenes ante el creciente capital alternativo. La experiencia suiza en modelización de mortalidad y regulación transfronteriza posiciona a las aseguradoras locales para captar mandatos de longevidad en Alemania, el Reino Unido y Japón.

El segmento de No Vida sostiene su flujo de caja aprovechando los contratos de catástrofe de propiedad y las soluciones de cobertura avanzadas en los mercados cibernético, marítimo y energético. Los reaseguradores suizos integran análisis climáticos en tiempo real para optimizar los límites agregados, garantizando la protección de los ratios combinados y mejorando la eficiencia operativa. Los créditos de capital regulatorio asociados a las transacciones de longevidad mejoran los perfiles de rentabilidad, fomentando el desarrollo de ofertas innovadoras como las coberturas de anualidades vinculadas al bienestar. Este enfoque estratégico refleja un énfasis en equilibrar el riesgo y la rentabilidad al tiempo que se abordan las demandas cambiantes del mercado. Con una dinámica competitiva que favorece el crecimiento, se anticipa que el reaseguro de Vida emerja como el principal contribuyente a la expansión de los beneficios a mediano plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Contrato: La �ʲ����پ������貹����ó�� Facultativa se Expande

Los contratos por Contrato ofrecen eficiencia a través de la agregación de carteras y, por tanto, representaron el 70,74% de las primas en 2025; sin embargo, el negocio Facultativo está llamado a superar ese ritmo con una CAGR del 6,45% hasta 2031. A medida que los asegurados se enfrentan a exposiciones novedosas —en particular cibernéticas, de responsabilidad medioambiental e interrupción de la cadena de suministro—, buscan condiciones de cobertura más allá de los contratos estándar. Las colocaciones facultativas permiten a las cedentes personalizar sublímites y disparadores, lo que exige múltiplos de precio más elevados que refuerzan los márgenes de los reaseguradores. Las aseguradoras suizas han digitalizado los flujos de trabajo de presentación de solicitudes, reduciendo los tiempos de respuesta de cotización de semanas a horas para operaciones facultativas complejas. Esa ventaja en velocidad refuerza la fidelización de clientes en los corredores de líneas especializadas.

Los ingresos por contratos siguen siendo la base de la mayor parte de la capacidad en catástrofes de propiedad y cuotas de automóviles, actuando como fuente de financiación estable para la experimentación con riesgos facultativos. La clasificación de solicitudes mediante inteligencia artificial libera a los suscriptores para centrarse en operaciones a medida con diferenciales superiores. Los brazos de mercados de capitales de los reaseguradores suizos mejoran aún más las ofertas facultativas al incorporar complementos paramétricos financiados por inversores en valores vinculados a seguros. Las señales del mercado apuntan a una estrategia de modelo dual equilibrado en la que las carteras de contratos financian la innovación facultativa.

Por Canal de Distribución: La Escritura Directa Gana Impulso

Los corredores controlaron el 60,88% de las primas en 2025, lo que refleja su papel indispensable en las colocaciones complejas con múltiples cedentes; sin embargo, se espera que la escritura directa alcance una CAGR del 6,60% hasta 2031. Las plataformas tecnológicas permiten a las cedentes acceder a la capacidad de los reaseguradores a través de API que automatizan la tarificación y la documentación, reduciendo los costes de intermediación. La adopción temprana se produce en contratos de cuota proporcional estandarizados y paramétricos donde la subjetividad en el ajuste de pérdidas es mínima. Los reaseguradores suizos refuerzan simultáneamente los vínculos con los corredores mediante la cocreación de paneles analíticos que profundizan el compromiso con el cliente, preservando las comisiones en los riesgos a medida. El modelo híbrido equilibra la eficiencia en costes con la profundidad de las relaciones en todo el espectro de productos.

Se espera que los corredores mantengan su liderazgo en las colocaciones de catástrofes multijurisdiccionales y de aviación gracias a sus amplias redes globales y sus sólidas capacidades de negociación. En contraste, los portales digitales están transformando el mercado al permitir que las cedentes más pequeñas accedan de forma independiente a los reaseguradores mejor calificados, una capacidad históricamente reservada para las aseguradoras de mayor tamaño. Los datos recopilados a través de estos portales se están utilizando para mejorar los algoritmos de suscripción y agilizar los procesos de desarrollo de productos. Esta evolución en los canales de distribución está dotando a los reaseguradores de información más completa sobre el comportamiento de las cedentes, lo que permite una mejor evaluación de la calidad de la cartera. En consecuencia, el cambio está redefiniendo las dinámicas tradicionales y fomentando un enfoque más orientado a los datos en las operaciones de reaseguro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las primas del mercado doméstico suizo se benefician del estatus del país como santuario financiero global, aunque las cedentes locales son modestas en escala. La apertura de la FINMA a los valores vinculados a seguros, junto con las políticas de integración de criterios ESG, garantiza que el mercado de reaseguros de Suiza siga siendo un imán para los patrocinadores extranjeros que buscan certeza regulatoria. El franco fuerte, aunque reduce la competitividad en costes para las exportaciones, refuerza la solidez del balance de los reaseguradores durante la volatilidad global, atrayendo capital en busca de calidad. La concentración de la cuota de mercado doméstico refleja los rankings globales porque los grupos matrices contabilizan una parte sustancial de las primas en el extranjero a través de entidades suizas.

Los eventos catastróficos regionales —en particular las tormentas convectivas severas— inyectan impulso de crecimiento en los programas de propiedad. Los reaseguradores suizos incorporan disparadores paramétricos para gestionar el riesgo de base, diferenciando sus ofertas de las de los competidores locales. La convergencia regulatoria bajo Solvencia II facilita el pasaporte europeo, permitiendo a los gigantes suizos combinar la cobertura de la Unión Europea con líneas de retrocesión global para las cedentes. El resultado es una huella europea dominante complementada por una creciente penetración en líneas especializadas.

Más allá de Europa, Asia-Pacífico ofrece un potencial de crecimiento disruptivo, impulsado por la baja penetración del seguro y los mandatos regulatorios de cobertura cibernética en mercados como Singapur y China. Las aseguradoras suizas aprovechan las estructuras de contrato más facultativo para transferir exposiciones a tifones, terremotos e inundaciones a los mercados de capitales. Las asociaciones locales con reaseguradores nacionales ofrecen distribución al tiempo que preservan el control sobre los estándares de suscripción. América Latina y Oriente Medio también emergen como bolsas de crecimiento para productos energéticos y de sequía paramétrica. La diversificación geográfica mitiga así la exposición suiza a los ciclos económicos europeos y amplía la resiliencia de los ingresos.

Panorama Competitivo

El mercado de reaseguros de Suiza opera como un oligopolio, con los cinco principales grupos controlando una participación significativa de las primas y asignando estratégicamente los fondos excedentes hacia avances en análisis de riesgo de próxima generación. Swiss Re registró un beneficio neto de USD 3.200 millones y un rendimiento sobre el capital del 15% en 2024, lo que subraya la escala de rentabilidad que otorga poder. Munich Re, SCOR y Hannover Re siguen el mismo camino con rendimientos de dos dígitos, respaldados por una suscripción disciplinada y asociaciones con capital alternativo. Las altas barreras —una combinación de pisos de capital regulatorio, reservas de talento actuarial e infraestructura de datos— disuaden a los nuevos entrantes y orientan la competencia hacia la innovación en lugar de las guerras de precios.

La tecnología es el principal campo de batalla. Las aseguradoras despliegan motores de suscripción basados en inteligencia artificial, protocolos de siniestros en cadena de bloques y satélites de datos climáticos para perfeccionar la selección de riesgos. El programa Quantum Leap de SCOR ejemplifica este giro digital, orientado a la automatización de procesos y la gestión de carteras en tiempo real. La alianza de Swiss Re con los fondos de bonos de catástrofe de GAM señala una reorientación estratégica: los operadores establecidos aspiran a convertirse en conductos para el capital alternativo, obteniendo ingresos por comisiones mientras preservan la autoridad de suscripción. Los reaseguradores más pequeños se especializan en nichos como el aeroespacial, el arte fino o la garantía de crédito, áreas donde el conocimiento especializado profundo compensa la falta de escala.

Las operaciones estratégicas ilustran la tendencia a la consolidación. Helvetia y Baloise se fusionaron en abril de 2025, formando la décima aseguradora primaria más grande de Europa y una potencial cedente de escala en el futuro. El sólido rendimiento sobre el capital del 24,6% de Zurich Insurance Group y su fuerte ratio SST proporcionan la flexibilidad financiera para llevar a cabo adquisiciones complementarias estratégicas o invertir en iniciativas digitales de nueva creación. La adición de reservas de Everest Group muestra respuestas prudentes a las tendencias de inflación social, manteniendo la confianza de los inversores incluso ante caídas de beneficios. En general, la dinámica competitiva prioriza la gestión del capital y la eficiencia impulsada por la tecnología sobre las capturas tradicionales de cuota de mercado.

Líderes de la Industria de Reaseguros de Suiza

Swiss Re

PartnerRe

SCOR Switzerland

Arch Re Europe

Munich Re

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El negocio de Propiedad y Accidentes de Zurich reportó un aumento del 5% en los ingresos por seguros y las primas brutas emitidas para el primer trimestre de 2025, con su ratio del Test Suizo de Solvencia mejorando al 256%, lo que subraya el impulso de expansión geográfica y por línea de producto.

- Abril de 2025: Helvetia Holding y Baloise Holding se fusionarán para formar Helvetia Baloise Holding, convirtiéndose en el segundo grupo asegurador más grande de Suiza por volumen de negocio y el mayor empleador del sector. La nueva entidad tendrá una cuota de mercado del 20% en Suiza y mantendrá posiciones sólidas en los mercados europeos.

- Abril de 2025: Swiss Re, a través de su filial Swiss Re Insurance-Linked Investment Advisors Corporation ("SRILIAC"), asumirá el papel de cogestor de inversiones para la cartera de fondos de valores vinculados a seguros de GAM, incluido el GAM Star Cat Bond UCITS Fund.

- Febrero de 2025: SCOR reportó un crecimiento sostenido en las líneas preferidas con márgenes atractivos durante las renovaciones de reaseguro de Propiedad y Accidentes de enero de 2025, señalando la expansión hacia segmentos especializados con nuevas estructuras de contrato.

Alcance del Informe del Mercado de Reaseguros de Suiza

El reaseguro es una práctica mediante la cual las compañías de seguros transfieren una parte de su cartera de riesgos a otra parte; estas partes se denominan reaseguradores. El mercado de reaseguros de Suiza está segmentado por tipo, aplicación, canal de distribución y modalidad. Por tipo, el mercado se segmenta adicionalmente en reaseguro facultativo y reaseguro por contrato. Por aplicación, el mercado se segmenta adicionalmente en reaseguro de propiedad y accidentes y reaseguro de vida y salud. Por canal de distribución, el mercado se segmenta adicionalmente en directo y corredor. Y por modalidad, el mercado se segmenta adicionalmente en línea y fuera de línea.

El informe ofrece el tamaño del mercado y las previsiones para el mercado de reaseguros de Suiza en valor (USD) para todos los segmentos anteriores.

| Reaseguro de Vida |

| Reaseguro de No Vida |

| Reaseguro por Contrato |

| Reaseguro Facultativo |

| Escritura Directa |

| Corredores / Intermediarios |

| Por Tipo de Reaseguro | Reaseguro de Vida |

| Reaseguro de No Vida | |

| Por Tipo de Contrato | Reaseguro por Contrato |

| Reaseguro Facultativo | |

| Por Canal de Distribución | Escritura Directa |

| Corredores / Intermediarios |

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento anual se espera para el Mercado de Reaseguros de Suiza hasta 2031?

Se proyecta que el mercado se expanda a una tasa de crecimiento anual compuesta del 6,15%, aumentando de USD 58.720 millones en 2025 a USD 84.050 millones en 2031.

¿Qué línea de negocio crece más rápido dentro del Mercado de Reaseguros de Suiza?

El reaseguro de Vida lidera el crecimiento con una CAGR prevista del 6,78%, impulsado por el aumento de las transferencias de riesgo de longevidad de los fondos de pensiones.

¿Qué tamaño podría alcanzar el segmento de reaseguro de Vida para 2031?

Para 2031, se anticipa que las colocaciones de vida constituirán aproximadamente dos tercios de la prima total del mercado, lo que refleja una participación significativa del valor global del mercado.

¿Qué tan concentrado está el mercado de reaseguros de Suiza?

El mercado de reaseguros exhibe un alto nivel de concentración, con los cinco principales reaseguradores representando una parte sustancial de las primas, lo que conduce a una puntuación elevada de concentración del mercado.

¿Qué papel desempeña el cambio climático en la demanda de reaseguros suizos?

Las pérdidas persistentes por catástrofes naturales superiores a USD 100.000 millones anuales y USD 64.000 millones en pérdidas por peligros secundarios durante 2024 están impulsando a las cedentes hacia las soluciones paramétricas y basadas en análisis de datos de los reaseguradores suizos.

¿Cómo están respondiendo los reaseguradores suizos a las crecientes necesidades de capacidad de ciberseguro?

Están estructurando bonos de catástrofe cibernética, cuotas proporcionales paramétricas y asociaciones de intercambio de datos que atraen a inversores alternativos y amplían la capacidad disponible para las cedentes.

Última actualización de la página el: