Tamaño y �ʲ����پ������貹����ó�� del Mercado de Servicios de BPO de Seguros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

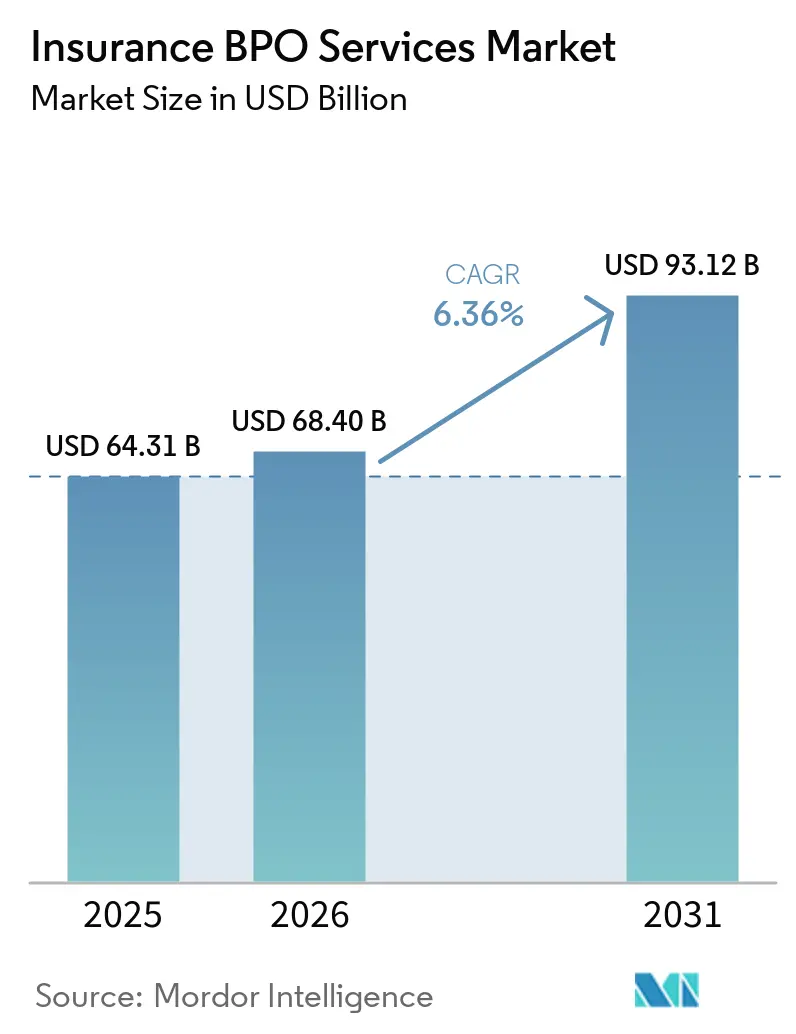

| Tamaño del Mercado (2026) | 68.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 93.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

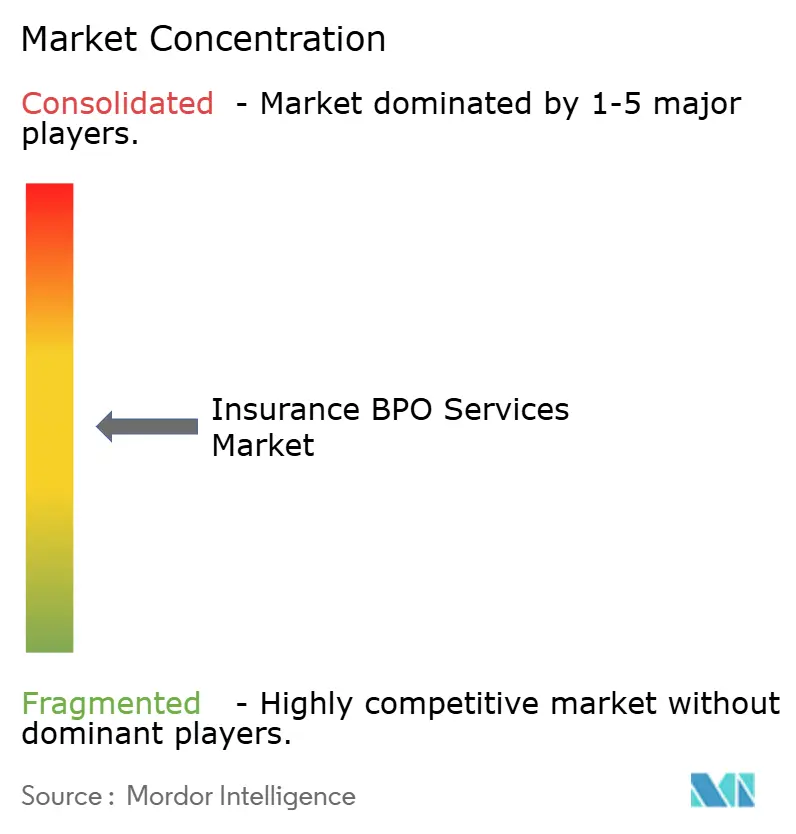

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de BPO de Seguros por ���ϲ�����

El tamaño del Mercado de Servicios de BPO de Seguros fue valorado en USD 64,31 mil millones en 2025 y se estima que crecerá desde USD 68,40 mil millones en 2026 hasta alcanzar USD 93,12 mil millones en 2031, a una CAGR del 6,36% durante el período de previsión (2026-2031).

El mercado de servicios de BPO de seguros está impulsado por aseguradoras que modernizan la liquidación de reclamaciones, la administración de pólizas y la detección de fraudes mediante automatización y analítica para compensar la presión sobre los márgenes y las brechas de talento. América del Norte sigue siendo el mayor ecosistema comprador dada la concentración de aseguradoras globales y las complejas necesidades de cumplimiento normativo en múltiples estados, mientras que ��������-�ʲ���í�ھ����� es el centro de entrega y demanda de más rápido crecimiento debido al talento multilingüe, la creciente claridad regulatoria y la maduración de la infraestructura digital. Los proveedores están incorporando automatización robótica de procesos e inteligencia artificial en flujos de trabajo de alto volumen para reducir el costo total de propiedad y mejorar los tiempos de ciclo en reclamaciones, facturación y atención al cliente. La creciente supervisión en materia de ciberseguridad y privacidad, incluidos los controles de riesgo de terceros y las auditorías obligatorias, está elevando el papel de los socios de BPO certificados que pueden cumplir con los requisitos de cifrado, control de acceso e informes de incidentes, manteniendo al mismo tiempo documentación lista para auditorías para las aseguradoras. El mercado de servicios de BPO de seguros también está influenciado por la exposición a costos relacionados con el fraude y la necesidad de reducir los falsos positivos, lo que está acelerando la inversión en modelos de aprendizaje automático integrados en las etapas de primera notificación de siniestro y servicio de pólizas.

Conclusiones Clave del Informe

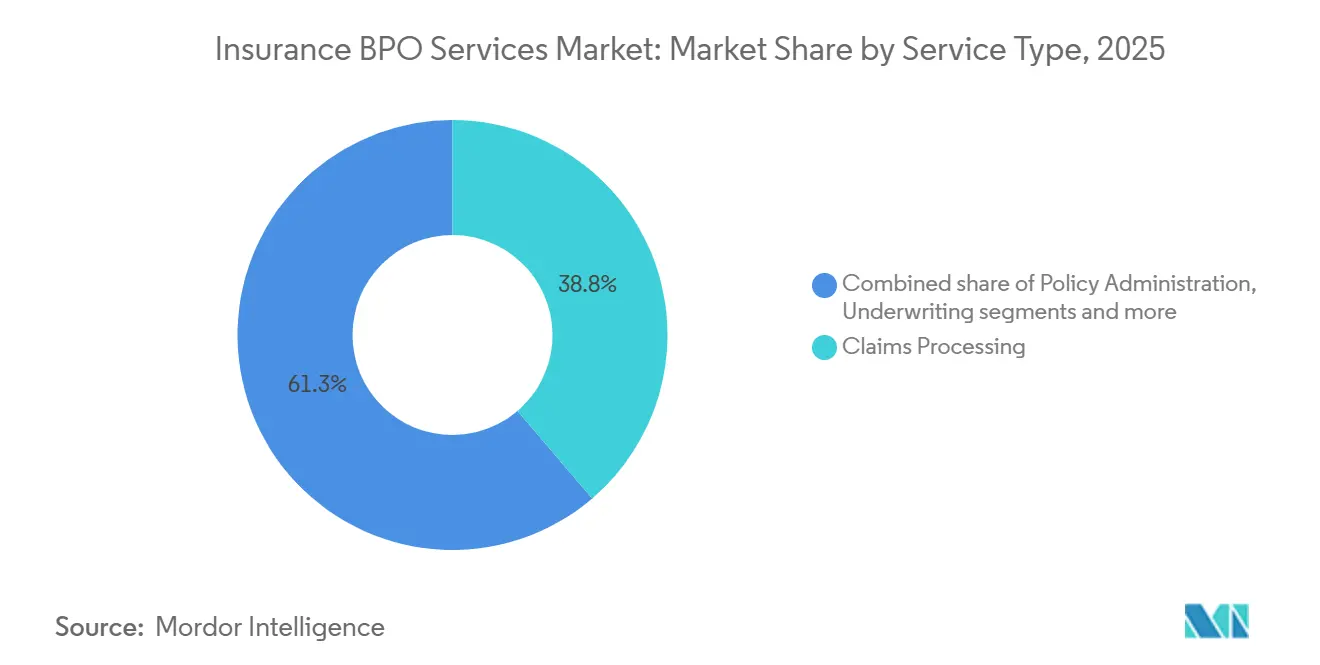

- Por tipo de servicio, el procesamiento de reclamaciones lideró con el 38,75% de la participación del mercado de servicios de BPO de seguros en 2025, mientras que se proyecta que la detección de fraudes y analítica se expandirá a una CAGR del 7,64% hasta 2031.

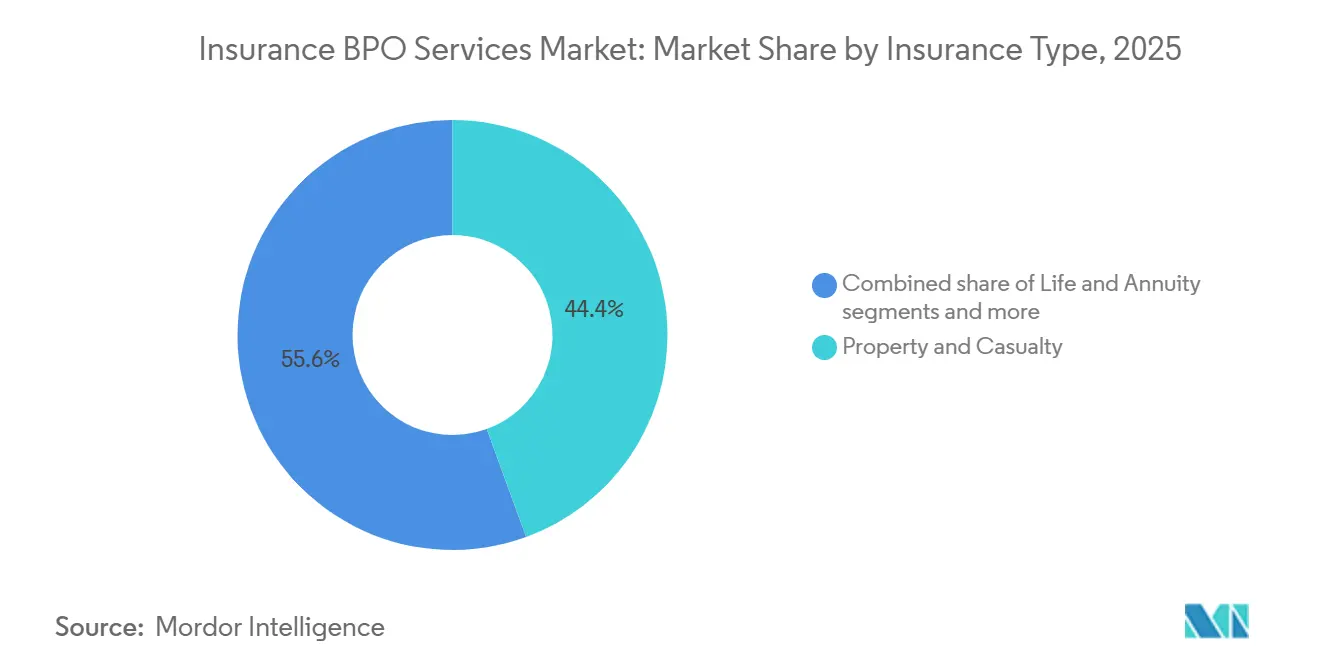

- Por tipo de seguro, propiedad y accidentes representó el 44,43% de la participación del mercado de servicios de BPO de seguros en 2025, y se prevé que salud avance a una CAGR del 8,27% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 78,32% de la participación del mercado de servicios de BPO de seguros en 2025, mientras que las pequeñas y medianas empresas (pymes) están proyectadas para crecer a una CAGR del 7,57% hasta 2031.

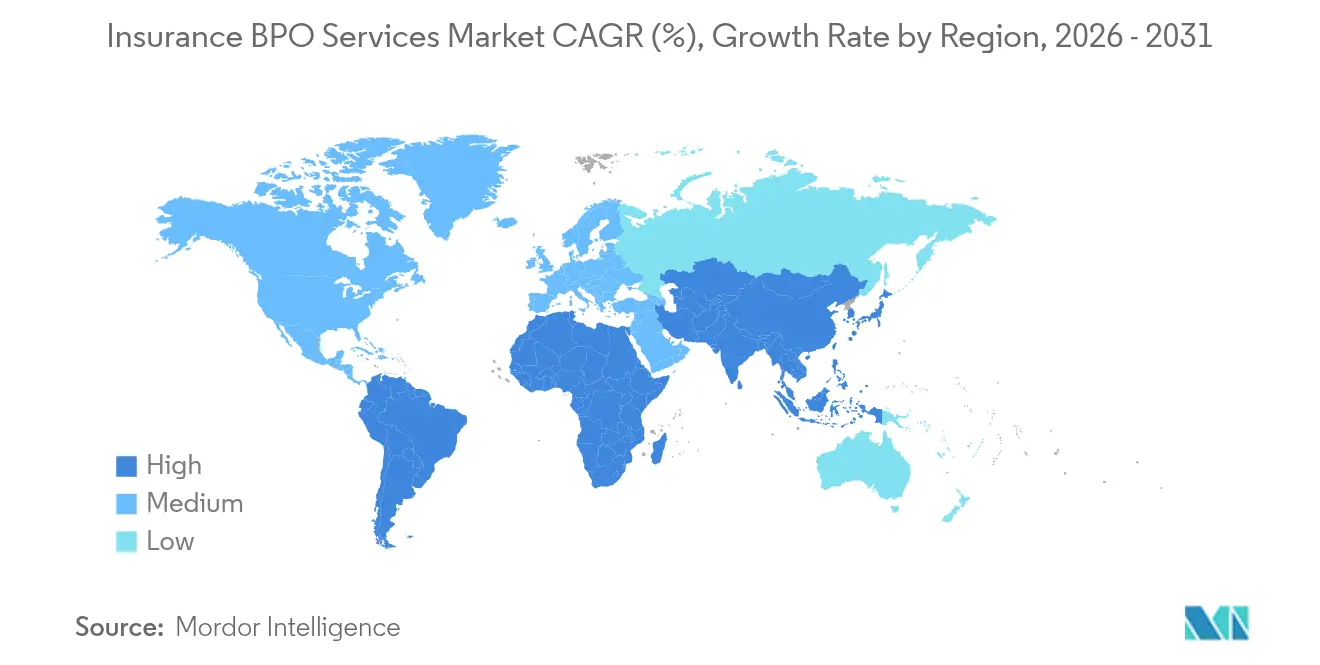

- Por geografía, América del Norte mantuvo el 41,19% de la participación del mercado de servicios de BPO de seguros en 2025, y se proyecta que ��������-�ʲ���í�ھ����� sea la región de más rápido crecimiento con una CAGR del 9,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de BPO de Seguros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de reducción de costos y enfoque en la eficiencia | +1.8% | Global, concentrado en América del Norte y Europa Occidental, donde los ratios de gastos generales, de ventas y administrativos de las aseguradoras superan el 25% | Corto plazo (≤ 2 años) |

| Adopción de transformación digital (automatización robótica de procesos, IA, analítica) | +2.1% | Global, APAC lidera la adopción en centros de nueva creación; América del Norte moderniza sistemas heredados | Mediano plazo (2-4 años) |

| Tendencia de externalización de actividades no esenciales frente a esenciales | +0.9% | Los mercados maduros de América del Norte y EMEA están racionalizando la plantilla interna | Mediano plazo (2-4 años) |

| Escalada de la complejidad regulatoria y de tecnología de cumplimiento normativo | +1.1% | América del Norte (NAIC, fiscales generales estatales), UE (GDPR, Solvencia II), Asia (mandatos de localización de datos) | Largo plazo (≥ 4 años) |

| Aumento en los volúmenes de administración de bloques de rentas vitalicias y transferencia de riesgo de pensiones | +0.7% | América del Norte y el Reino Unido, impulsados por la reducción del riesgo de pensiones de prestación definida | Mediano plazo (2-4 años) |

| Grave escasez de talento con licencia en mercados maduros | +1.3% | América del Norte y Europa Occidental (roles actuariales y de suscripción en proceso de envejecimiento) | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Adopción de Transformación Digital (Automatización Robótica de Procesos, IA, Analítica)

Las aseguradoras continúan invirtiendo en automatización en la recepción de documentos, el servicio de pólizas y las reclamaciones, lo que eleva el nivel tecnológico de referencia que los socios de BPO deben alcanzar para ganar y renovar contratos en el mercado de servicios de BPO de seguros. El procesamiento directo para reclamaciones de baja complejidad está mejorando mediante visión artificial y modelos de lenguaje natural que clasifican y extraen contenido no estructurado de formularios, informes y correos electrónicos, lo que reduce los puntos de contacto manuales y los traspasos en la liquidación [1]Equipo Editorial de Decerto, "Software de Procesamiento de Reclamaciones: Automatice desde la Primera Notificación de Siniestro hasta el Pago en 2026," Decerto, decerto.com. En ��������-�ʲ���í�ھ�����, los centros de nueva creación suelen incorporar IA desde el primer día, mientras que las operaciones heredadas en América del Norte adaptan la toma de decisiones a los sistemas de gestión de casos existentes, lo que crea diferencias en las herramientas y los modelos de entrega que influyen en la selección de socios. Los ejemplos de líderes digitales muestran que la suscripción y las reclamaciones alcanzan altas tasas de automatización cuando los modelos se entrenan con lenguaje y patrones específicos del sector asegurador, algo que los proveedores de BPO ofrecen cada vez más a través de plataformas ajustadas al dominio y canalizaciones de datos seguras. La detección de fraudes sigue siendo una prioridad porque reduce los falsos positivos y mejora la productividad de los investigadores, y las estimaciones del sector sobre las pérdidas vinculadas al fraude continúan impulsando la adopción de la detección de anomalías en la primera notificación de siniestro y durante la autorización de pagos. La modernización de los pagos y los estándares de mensajería más ricos, como ISO 20022, también reconfiguran los flujos de trabajo de facturación y conciliación que los proveedores de BPO respaldan, mejorando la calidad de los datos, las pistas de auditoría y el manejo de excepciones en las operaciones financieras de aseguradoras e intermediarios.

Tendencia de Externalización de Actividades No Esenciales frente a Esenciales

Las aseguradoras están segmentando las actividades en esenciales y no esenciales, conservando la autoridad en materia de precios y suscripción mientras trasladan a socios los procesos repetibles, como la emisión de certificados, la compilación de registros de siniestros y el procesamiento de endosos, que los estandarizan y escalan en todas las carteras. El mercado de servicios de BPO de seguros se beneficia cuando los compradores desagregan familias de procesos y contratan por resultados, como una tramitación de cotizaciones más rápida y una conciliación más limpia, que dependen de manuales de procedimientos y plataformas que los proveedores perfeccionan con múltiples clientes. Los agentes generales de gestión y los administradores de programas, que tienen modelos operativos más ágiles, son adoptantes frecuentes de soporte externalizado de pólizas y reclamaciones para mantener el enfoque en la distribución y el producto, especialmente en las líneas comerciales y especiales reportadas como áreas de crecimiento por fuentes del sector. Una asociación de 2024 entre una aseguradora especializada y un BPO global estableció una entrega multitorre y multilocalización para suscripción, procesamiento de reaseguros, finanzas, servicios tecnológicos y un Centro de Excelencia en automatización, lo que ilustra cómo los compradores combinan capacidades de dominio y tecnología a través de servicios gestionados para acelerar la modernización sin grandes desarrollos internos. A medida que las aseguradoras adoptan modelos de precios basados en resultados, los proveedores asumen el riesgo de rendimiento vinculado a la reducción de fugas, el tiempo de ciclo o la experiencia del cliente, lo que desplaza las relaciones desde la ampliación de personal hacia la transformación gestionada. Esta tendencia amplía el mercado de servicios de BPO de seguros al reposicionar a los proveedores como socios a largo plazo integrados en los modelos operativos objetivo, en lugar de proveedores transaccionales.

Escalada de la Complejidad Regulatoria y de Tecnología de Cumplimiento Normativo

Las normas de gestión de riesgos de terceros, los mandatos de privacidad y los requisitos de ciberseguridad están ampliando su alcance, y ahora impulsan las prácticas de selección y supervisión de proveedores que favorecen a los socios certificados y listos para auditorías en el mercado de servicios de BPO de seguros. El Departamento de Servicios Financieros de Nueva York ha emitido orientaciones que exigen a las aseguradoras garantizar que los proveedores externos implementen sólidos programas de ciberseguridad alineados con la Parte 500, incluida la autenticación multifactor, el cifrado de información no pública y la notificación oportuna de incidentes, con expectativas explícitas de diligencia debida y supervisión continua [2]Departamento de Servicios Financieros, "Carta de la Industria - Orientación sobre la Gestión de Riesgos Relacionados con Proveedores de Servicios de Terceros," dfs.ny.gov, dfs.ny.gov. En la Unión Europea y el Reino Unido, el GDPR y las normas del sector financiero hacen que la gobernanza de datos y las transferencias transfronterizas sean fundamentales en cualquier acuerdo de externalización, lo que eleva la importancia de las certificaciones ISO 27001 y SOC 2, las pruebas de penetración y los estrictos controles de subcontratistas gestionados a través del programa de gobernanza del proveedor. En los Estados Unidos, las disposiciones actualizadas de la Ley de Privacidad del Consumidor de California, vigentes en 2026, introducen auditorías de ciberseguridad obligatorias para determinadas empresas, lo que elevará las expectativas de documentación y control que los socios de BPO deben respaldar en los sistemas y procesos que manejan datos de asegurados o reclamantes. Los reguladores de ���ܻ�á�ڰ������� también avanzaron en nuevas normas de externalización y ciberseguridad para las aseguradoras, que exigen marcos aprobados por el consejo de administración, formación anual, notificación de incidentes y devolución o destrucción segura de datos en los contratos con proveedores, lo que refuerza las bases de cumplimiento en los centros de habla inglesa que prestan servicios a Europa y África. Estos avances convierten el cumplimiento normativo en un diferenciador competitivo, ya que los compradores buscan socios que puedan operacionalizar la privacidad desde el diseño, mantener evidencias para auditorías y ajustar los flujos de trabajo rápidamente a medida que las regulaciones evolucionan en distintas jurisdicciones.

Aumento en los Volúmenes de Administración de Bloques de Rentas Vitalicias y Transferencia de Riesgo de Pensiones

El creciente volumen de actividad de transferencia de riesgo de pensiones y los mayores libros de rentas vitalicias en vigor están reconfigurando los requisitos de back office para los servicios a los participantes, el mantenimiento de registros, las operaciones de pago y la declaración fiscal, lo que amplía los volúmenes direccionables para los proveedores especializados en el mercado de servicios de BPO de seguros. La transferencia de obligaciones de pago y gestión de beneficiarios de décadas a las aseguradoras de vida requiere una administración escalable con controles estrictos para la verificación de identidad y el manejo de excepciones que muchas aseguradoras externalizan cada vez más de forma conjunta. A medida que las aseguradoras de vida escalan mediante adquisiciones y asociaciones, heredan sistemas heterogéneos y obligaciones de información que intensifican la necesidad de procesos estandarizados ejecutados por socios con fluidez en la contabilidad de reaseguros y la declaración de capital regulatorio. Los movimientos del mercado en 2025 relacionados con plataformas de pensiones y jubilación pusieron de relieve la escala y las huellas operativas transfronterizas necesarias para atender a millones de beneficiarios, lo que puede catalizar la demanda de operaciones externalizadas para armonizar datos e informes en distintas jurisdicciones. Los socios de BPO que combinan administración de pólizas, atención al cliente y controles financieros en plataformas seguras están posicionados para absorber trabajo incremental a medida que los emisores de rentas vitalicias incorporan nuevas cohortes, integran libros adquiridos y rediseñan las métricas de servicio. El mercado de servicios de BPO de seguros se beneficia cuando los negocios de vida y jubilación priorizan la resiliencia operativa, la cobertura de servicio multilingüe y los controles financieros listos para auditorías.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad de datos y privacidad | -1.4% | Global, agudo en la UE (sanciones del GDPR) y América del Norte (aplicación por fiscales generales estatales, acciones de la FTC) | Corto plazo (≤ 2 años) |

| Riesgo de rotación de personal y pérdida de conocimiento en los centros de entrega | -0.9% | Núcleo de APAC (Filipinas, India), con repercusiones en los centros nearshore de América del Sur | Mediano plazo (2-4 años) |

| Automatización de bajo código / sin código que desplaza tareas manuales | -0.6% | Global, adopción temprana en aseguradoras tecnológicamente avanzadas de América del Norte y APAC | Largo plazo (≥ 4 años) |

| Presión política de relocalización en las principales naciones compradoras | -0.5% | Nacional, con cambios en las principales economías que impulsan opciones de entrega híbrida | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Preocupaciones de Seguridad de Datos y Privacidad

La creciente supervisión en materia de privacidad y ciberseguridad exige controles sólidos y un cumplimiento demostrable, lo que puede ralentizar los nuevos programas de externalización y añadir costos tanto para los compradores como para los proveedores en el mercado de servicios de BPO de seguros. Las aseguradoras deben verificar que los proveedores externos implementen sólidos programas de ciberseguridad alineados con los marcos regulatorios, incluida la autenticación multifactor, el cifrado de información no pública, las evaluaciones de riesgo de proveedores y los protocolos de notificación de incidentes. Las regulaciones de privacidad actualizadas de California, vigentes en 2026, introducen además auditorías de ciberseguridad obligatorias para determinadas empresas, elevando el listón en materia de evidencias, conservación de registros y responsabilidad ejecutiva que puede extenderse a los procesos externalizados. Estos requisitos pueden alargar los ciclos de adquisición y reducir el grupo de proveedores cualificados capaces de cumplir con los estándares de cifrado, acceso, registro y retención de datos a escala. Los proveedores que no puedan presentar certificaciones independientes como ISO 27001 o SOC 2 pueden quedar excluidos de la consideración en líneas reguladas como salud, vida y servicios de jubilación, lo que concentra la demanda entre los actores certificados. El mercado de servicios de BPO de seguros continúa expandiéndose, pero las obligaciones de privacidad configuran el alcance, la ubicación y las configuraciones tecnológicas para garantizar el cumplimiento desde el diseño.

Riesgo de Rotación de Personal y Pérdida de Conocimiento en los Centros de Entrega

La alta rotación en los grandes centros de entrega eleva los costos de sustitución y formación, al tiempo que arriesga la inconsistencia en la calidad del servicio, lo que puede limitar la velocidad de escalado en el mercado de servicios de BPO de seguros. Si bien la rotación ha mejorado respecto a los picos anteriores, mantener una permanencia estable sigue siendo un desafío que requiere retención específica, desarrollo profesional y planes de trabajo híbrido para reducir la fricción del desplazamiento y mejorar el compromiso. Las prácticas de captura de conocimiento, como los procedimientos operativos estándar codificados, las bases de conocimiento asistidas por IA y el acompañamiento estructurado, son esenciales para mitigar el impacto de la rotación en procesos complejos como la subrogación o las reclamaciones especiales. Los compradores suelen exigir medidas explícitas de sucesión y continuidad del personal dentro de los acuerdos de servicios gestionados para reducir el riesgo de servicio. A medida que la demanda crece en los mercados nearshore, la competencia por el talento bilingüe puede intensificar la rotación, lo que subraya el valor de las academias de formación sólidas y los itinerarios de certificación dentro de las operaciones de los proveedores. El mercado de servicios de BPO de seguros aborda estos riesgos mediante la gobernanza, los centros de excelencia de servicios compartidos y la tecnología que estandariza la toma de decisiones rutinaria a escala.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Automatización Impulsa la Analítica de Nicho

El procesamiento de reclamaciones concentró el 38,75% de la participación del mercado de servicios de BPO de seguros en 2025, lo que refleja la prioridad de acelerar las liquidaciones y controlar las fugas en las líneas de alto volumen, manteniendo al mismo tiempo la integridad regulatoria y de auditoría. La industria de servicios de BPO de seguros utiliza cada vez más la IA documental para extraer datos de informes policiales, historiales médicos y facturas, de modo que las reclamaciones de baja gravedad se enruten al procesamiento directo con menos traspasos y menores tasas de error, lo que favorece una mejor experiencia del cliente y tiempos de ciclo más rápidos. Se proyecta que la detección de fraudes y analítica sea el segmento de más rápido crecimiento, con el tamaño del mercado de servicios de BPO de seguros para este servicio esperado para expandirse a una CAGR del 7,64% entre 2026 y 2031, a medida que la detección de anomalías y el análisis de redes reducen los falsos positivos, alivian las colas de los investigadores y mejoran las tasas de recuperación. La administración de pólizas sigue siendo un conjunto básico de tareas maduras para la automatización, incluido el procesamiento de endosos, la facturación y los documentos de renovación, mientras que los equipos de soporte de suscripción en el extranjero realizan la clasificación de solicitudes y el enriquecimiento de datos que permiten a los expertos locales centrarse en las decisiones de precios y el relacionamiento con los corredores. Las operaciones de atención al cliente y centros de contacto están segmentando las consultas rutinarias de pólizas para chatbots de IA y bots de voz, mientras reservan las interacciones complejas o que requieren empatía para agentes especializados asistidos por copilotos de IA que presentan las mejores acciones siguientes y fragmentos de conocimiento en tiempo real.

Los flujos de trabajo de facturación, contabilidad y conciliación también se están modernizando a medida que los estándares de pagos y la mensajería más rica, como ISO 20022, aumentan la disponibilidad de datos para las conciliaciones y el manejo de excepciones que antes dependían de hojas de cálculo manuales y cadenas de correo electrónico [3]Equipo de Duck Creek, "Lo que 2025 Enseñó a las Aseguradoras sobre los Pagos y Cómo Ganar en 2026," Duck Creek, duckcreek.com. El mercado de servicios de BPO de seguros continúa favoreciendo a los proveedores que pueden combinar experiencia en el dominio, plataformas seguras y analítica que cuantifique la reducción de fugas y las tasas de procesamiento directo. Los proveedores están codificando las mejores prácticas en manuales de procedimientos reutilizables y kits de capacidad operativa inicial que acortan los tiempos de transición para nuevas líneas de negocio y carteras. A medida que los compradores adoptan cada vez más precios basados en resultados vinculados a la precisión y la velocidad, las líneas de servicio con métricas de calidad más claras, como reclamaciones o conciliaciones, avanzan más rápidamente que las tareas ambiguas o ad hoc. Esta dinámica de combinación de servicios mantiene el procesamiento de reclamaciones a escala, al tiempo que permite que la detección de fraudes y analítica supere los promedios de la categoría a medida que se multiplican las fuentes de datos y las herramientas de aprendizaje automático.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Seguro: El Segmento de Salud Cabalga la Ola de la Digitalización

Propiedad y accidentes representó el 44,43% en 2025, respaldado por los elevados volúmenes de reclamaciones en automóviles y propietarios de viviendas, la complejidad de la respuesta a catástrofes y las líneas especiales que requieren profundidad en el servicio de pólizas y la subrogación. La industria de servicios de BPO de seguros alinea la entrega de propiedad y accidentes en torno a reclamaciones de alto rendimiento, captura de primera notificación de siniestro, coordinación de redes de reparación y operaciones de pago que responden a regulaciones específicas de la línea y normas de protección al consumidor. Salud es el caso de uso de más rápido crecimiento, con el tamaño del mercado de servicios de BPO de seguros para salud proyectado para avanzar a una CAGR del 8,27% hasta 2031, a medida que los volúmenes de reclamaciones de telemedicina y la conciliación de atención basada en valor aumentan la necesidad de codificación, autorización previa y coordinación de beneficios que los socios especializados gestionan con controles HIPAA. La externalización de vida y rentas vitalicias abarca el servicio de pólizas, el soporte a beneficiarios y los pagos de rentas vitalicias, que requieren precisión a largo plazo y sólidas capacidades de declaración de identidad e impuestos que los BPO pueden proporcionar a través de flujos de trabajo estandarizados. Las líneas especiales y de compensación de trabajadores necesitan experiencia especializada y familiaridad con las normas estado por estado, lo que favorece a los proveedores boutique o a las prácticas especializadas dentro de los grandes proveedores que mantienen experiencia jurisdiccional y capacidades de gestión médica.

Las aseguradoras están recalibrando las decisiones de hacer frente a comprar para cada familia de productos en función de las prioridades empresariales, los requisitos regulatorios y los calendarios de modernización de plataformas internas. Los equipos de propiedad y accidentes se asocian para escalar en la recepción y liquidación de reclamaciones durante eventos catastróficos, donde la capacidad de respuesta a picos y los controles de calidad estandarizados protegen los resultados para los asegurados y los reguladores. Los pagadores de salud dependen cada vez más de los socios para gestionar los servicios a los miembros, las consultas de los proveedores, el cumplimiento de la codificación y la integridad de los pagos, mientras que sus equipos internos abordan el diseño del plan y la estrategia de red. Los equipos de vida y rentas vitalicias utilizan socios para cambios de pólizas, actualizaciones de beneficiarios y comunicaciones con los clientes en eventos clave de la vida, complementados por analítica que identifica excepciones e interacciones en riesgo que requieren intervención humana. El mercado de servicios de BPO de seguros continúa segmentándose por complejidades de producto, con propiedad y accidentes manteniendo la mayor base y salud mostrando la curva de crecimiento más pronunciada debido a la digitalización y las exigencias de documentación regulatoria.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Organización: Las Pymes Adoptan Soluciones Habilitadas en la Nube

Las grandes empresas representaron el 78,32% de la demanda en 2025, impulsadas por aseguradoras globales y grandes corredores que gestionan miles de puestos en programas multitorre para reclamaciones, servicio de pólizas, finanzas y operaciones tecnológicas. La industria de servicios de BPO de seguros cuenta con marcos maduros para los grandes compradores que prefieren la responsabilidad de proceso de extremo a extremo, una gobernanza sólida y precios alineados con resultados que vinculan las tarifas a métricas de calidad y velocidad en lugar de recuentos de puestos. Las pequeñas y medianas empresas son las de más rápido crecimiento, con el tamaño del mercado de servicios de BPO de seguros para pymes proyectado para crecer a una CAGR del 7,57% hasta 2031, a medida que las plataformas nativas en la nube reducen las barreras de entrada, modularizan los paquetes de servicios y habilitan economías de pago por transacción adecuadas para aseguradoras regionales y agentes generales de gestión. Los compradores más pequeños priorizan los flujos de trabajo preintegrados y las capacidades de cumplimiento y analítica, a menudo entregados a través de paquetes de suscripción que escalan hacia arriba o hacia abajo con los ciclos de primas y los lanzamientos de productos. Estas dinámicas amplían el acceso a operaciones modernizadas para organizaciones que históricamente no podían justificar centros offshore propios o largas transformaciones plurianuales.

Las pymes también se benefician de los procedimientos operativos estándar y las bibliotecas de mejores prácticas desarrolladas a través de programas de grandes empresas que los proveedores ahora ofrecen en formatos de tamaño adecuado. La orquestación de bajo código y las integraciones prediseñadas con sistemas de recepción de reclamaciones, administración de pólizas y pagos permiten a las pymes implementar mejoras operativas sin proyectos de TI onerosos, mientras que los proveedores suministran documentación de cumplimiento y evidencias de auditoría de forma predeterminada. Los grandes compradores continúan anclando el mercado de servicios de BPO de seguros con complejos libros multigeografía que requieren profundidad de integración y controles rigurosos, pero el impulso de las pymes está reconfigurando el modelo de comercialización hacia pilotos más pequeños y rápidos que se expanden hacia compromisos multiproceso. Los precios basados en resultados son atractivos en todos los tamaños porque alinean el gasto con el valor realizado, y fomentan una mayor habilitación tecnológica que reduce el retrabajo y las fugas con el tiempo. Estos cambios elevan la importancia de las arquitecturas de referencia y la IA específica del dominio que los proveedores ajustan tanto para contextos empresariales como de pymes.

Análisis Geográfico

América del Norte mantuvo el 41,19% de la participación del mercado de servicios de BPO de seguros en 2025, respaldada por la presencia de grandes aseguradoras de propiedad y accidentes, aseguradoras de vida y pagadores de salud que contratan soluciones multitorre y plurianuales con proveedores capaces de combinar conocimiento del dominio y plataformas seguras. Los Estados Unidos presentan un mosaico de regulaciones estatales sobre licencias, gestión de reclamaciones y protección de datos que requiere manuales de procedimientos estructurados, una sólida gestión de riesgos de terceros y controles bien documentados en las redes de proveedores. La orientación de 2025 de Nueva York sobre la gestión de riesgos relacionados con proveedores de servicios de terceros reforzó las expectativas de diligencia debida, autenticación multifactor, cifrado y supervisión, que los proveedores deben evidenciar mediante políticas, registros y evaluaciones independientes para seguir siendo elegibles para las líneas de negocio reguladas. �䲹�Բ���á refleja muchas de estas tendencias y mantiene altos estándares de control de acceso y manejo de datos en servicios financieros y seguros, lo que sostiene la demanda de socios de operaciones certificados. El mercado de servicios de BPO de seguros en América del Norte también enfatiza los precios basados en resultados, la capacidad de respuesta a picos y el soporte bilingüe para programas transfronterizos, todo ello entregado dentro de marcos de gobernanza que reflejan el mayor escrutinio de los supervisores y los fiscales generales.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR proyectada del 9,32% hasta 2031, a medida que los ecosistemas de entrega escalan en India, Filipinas, Malasia y Vietnam, mientras que los mercados de seguros domésticos se expanden en el sur y el sudeste de Asia. Los centros de entrega están invirtiendo en talento multilingüe, certificaciones de dominio y flujos de trabajo habilitados por IA que sirven a aseguradoras globales y regionales que buscan un servicio rentable y resiliente. Los proveedores multinacionales están añadiendo capacidades en toda la región, y los actores del ecosistema han abierto nuevos centros multilingües que complementan los centros establecidos, lo que respalda una cobertura lingüística más amplia para los compradores europeos y asiáticos. La modernización de los pagos y las normas de residencia de datos configuran las decisiones de arquitectura que los proveedores implementan con procesamiento seguro en el país y controles auditados, lo que ayuda a las aseguradoras a cumplir con las leyes de privacidad manteniendo la escala de la entrega global. El mercado de servicios de BPO de seguros en ��������-�ʲ���í�ھ����� también se caracteriza por operaciones de nueva creación que incorporan automatización y analítica desde el inicio en lugar de modernizar sistemas heredados, lo que puede producir mejoras de productividad significativas en reclamaciones y servicio de pólizas.

La demanda en Europa abarca los mercados occidentales con aseguradoras maduras y ubicaciones nearshore en crecimiento, como Polonia, Rumanía y Portugal, que ofrecen cobertura multilingüe alineada con el GDPR. Los avances regulatorios del Reino Unido, incluidas las nuevas normas de salvaguarda para empresas de pagos y dinero electrónico y la adopción de ISO 20022 por parte del Banco de Inglaterra para pagos de alto valor, están reconfigurando los procesos de facturación y conciliación que los socios de BPO suelen operar para aseguradoras e intermediarios. La región valora la privacidad de los datos, el cifrado y la supervisión de proveedores con evidencias detalladas, lo que reduce el grupo de proveedores a aquellos con certificaciones auditadas y modelos de gobernanza maduros que cumplen con las expectativas de documentación europeas. El mercado de servicios de BPO de seguros en Europa sigue siendo competitivo, con diseños híbridos onshore y nearshore que equilibran el costo, la cobertura lingüística y la comodidad regulatoria. En América del Sur y Oriente Medio y África, la adopción es menor pero está creciendo, con la ventaja nearshore de América del Sur apoyando los programas de los Estados Unidos, y las Normas Conjuntas de ���ܻ�á�ڰ������� sobre ciberseguridad y externalización mejorando la claridad regulatoria que favorece la entrega en inglés a las aseguradoras europeas y africanas.

Panorama Competitivo

El mercado de servicios de BPO de seguros presenta una consolidación moderada entre los diez principales proveedores, que en conjunto representan la mayoría de la actividad, y una larga cola de especialistas regionales y funcionales. Las grandes empresas multitorre profundizan su enfoque en el sector asegurador invirtiendo en plataformas de seguros, habilitación de IA y certificaciones, mientras que los líderes en centros de contacto avanzan en la cadena de valor hacia flujos de trabajo especializados de reclamaciones y pólizas respaldados por copilotos de IA. Los movimientos estratégicos en 2025 incluyeron adquisiciones específicas para ampliar las capacidades en consultoría de seguros y ciberseguridad que refuerzan la entrega para clientes regulados, con inversiones reportadas en decenas de transacciones para escalar las ofertas de alto crecimiento y las bases de talento. Las asociaciones entre aseguradoras especializadas y proveedores globales demuestran cómo los modelos de co-externalización pueden establecer soporte de suscripción, procesamiento de reaseguros, operaciones financieras y centros de automatización bajo una gobernanza unificada en un marco multitorre. El mercado de servicios de BPO de seguros continúa recompensando a los proveedores que combinan experiencia en el dominio con plataformas seguras y resultados medibles.

La diferenciación tecnológica se centra en la asistencia a agentes y la automatización de documentos que reduce los retrasos en reclamaciones y suscripción al elevar las tasas de procesamiento directo, con proveedores que productivizando soluciones ajustadas al dominio para implementaciones más rápidas. Los ejemplos incluyen conjuntos de recepción de suscripción diseñados para clasificar solicitudes a escala y complementos de gestión de casos que resumen el contenido no estructurado para revisión humana, lo que acorta el tiempo hasta la cotización y mejora el cumplimiento en las pistas de auditoría. Los especialistas en experiencia del cliente han añadido orientación basada en IA y lectores autónomos de documentos que alimentan los sistemas centrales, lo que alinea la prestación del servicio con precios basados en resultados que recompensan menos interacciones y mayor precisión. El mercado de servicios de BPO de seguros también valora las capacidades seguras de gestión de identidad y acceso que se alinean con las normas de riesgo de terceros, lo que impulsa adquisiciones de especialistas en ciberseguridad para apoyar a los clientes en servicios financieros y seguros con acceso privilegiado y gobernanza de identidad. Los proveedores que pueden demostrar controles sólidos, evaluaciones independientes y prácticas de remediación rápida tienen ventaja en las licitaciones con aseguradoras que enfrentan auditorías frecuentes.

La intensidad competitiva también está configurada por los programas de automatización internos de las aseguradoras y el auge de las plataformas de bajo código que permiten a los compradores ensamblar flujos de trabajo internamente, lo que empuja a los proveedores hacia analítica de mayor valor, monitoreo de modelos y manejo de excepciones. No obstante, la complejidad de la lógica del dominio asegurador y la documentación regulatoria crea ventajas duraderas para los socios que han codificado el conocimiento de procesos y validado los controles a escala. La expansión regional por parte de los actores del ecosistema está ampliando la capacidad multilingüe y añadiendo redundancia en APAC y EMEA, lo que mejora la resiliencia y la diversificación del riesgo para las aseguradoras globales. El mercado de servicios de BPO de seguros también se beneficia de las alianzas que integran la IA generativa con las plataformas de atención al cliente para guiar a los agentes en tiempo real, elevar la resolución en el primer contacto y mejorar las métricas de satisfacción en entornos regulados. A medida que los compradores buscan valor medible, la capacidad de cuantificar la reducción de fugas, las ganancias en velocidad y la preparación para auditorías sigue siendo central para la adjudicación de programas plurianuales y multitorre.

Líderes de la Industria de Servicios de BPO de Seguros

Accenture

Cognizant

Genpact

EXL Service

WNS Global Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Teleperformance ha ampliado sus operaciones en Davao City con el lanzamiento de un segundo sitio, aumentando sus ubicaciones totales en Filipinas a 26. La nueva instalación, TP Davao Uprise, representa el cuarto sitio de la empresa en Mindanao. Estratégicamente situada en The Uprise dentro del centro comercial Felcris Centrale, esta expansión subraya el compromiso de la empresa de fortalecer su presencia en la región.

- Junio de 2026: EXL Service tiene la intención de abrir dos nuevos centros de entrega en ciudades de nivel 2 y nivel 3 en India este año, lo que refleja el cambio global hacia la adopción de inteligencia artificial (IA) y analítica de datos.

- Julio de 2025: Athora Holding Ltd. anunció la adquisición de Pension Insurance Corporation Group por USD 7.690 millones (GBP 5.700 millones), con cierre esperado a principios de 2026, sujeto a aprobaciones. PIC operará como la plataforma del Reino Unido de Athora, representando una parte sustancial de los activos combinados y apoyando a millones de pensionistas con obligaciones de pago a largo plazo. La transacción subraya la continua consolidación y las economías de escala en la transferencia de riesgo de pensiones y los servicios de jubilación.

- Junio de 2025: Trucordia, anteriormente PCF, aseguró una inversión de USD 1.300 millones de Carlyle, valorando el corredor en USD 5.700 millones, y recaudó USD 2.500 millones en deuda, incluida una línea de crédito renovable de USD 400 millones. La financiación respalda adquisiciones e inversiones orgánicas para ampliar las capacidades de distribución. El movimiento indica un interés sostenido de los inversores en plataformas de distribución y servicio a escala.

Alcance del Informe Global del Mercado de Servicios de BPO de Seguros

El mercado de Externalización de Procesos de Negocio (BPO) de Seguros se refiere a la delegación de funciones no esenciales, incluido el procesamiento de reclamaciones, la administración de pólizas, la atención al cliente, la facturación y la gestión de datos, a proveedores externos, lo que permite a las aseguradoras reducir costos, mejorar la eficiencia y priorizar las operaciones esenciales.

El informe del mercado de servicios de BPO de seguros está segmentado por tipo de servicio (procesamiento de reclamaciones, administración de pólizas, soporte de suscripción, atención al cliente y centro de contacto, facturación, contabilidad y conciliación, detección de fraudes y analítica), tipo de seguro (vida y rentas vitalicias, propiedad y accidentes (P&C), salud, especialidad/compensación de trabajadores), tamaño de organización (grandes empresas, pequeñas y medianas empresas (pymes)) y geografía (América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Procesamiento de Reclamaciones |

| Administración de Pólizas |

| Soporte de Suscripción |

| Atención al Cliente y Centro de ���ϲ�����o |

| Facturación, Contabilidad y Conciliación |

| Detección de Fraudes y Analítica |

| Vida y Rentas Vitalicias |

| Propiedad y Accidentes (P&C) |

| Salud |

| Especialidad / Compensación de Trabajadores |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| �ʱ��ú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| �����貹ñ�� | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático (SG, MY, TH, ID, VN, PH) | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| ���ܻ�á�ڰ������� | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Procesamiento de Reclamaciones | |

| Administración de Pólizas | ||

| Soporte de Suscripción | ||

| Atención al Cliente y Centro de ���ϲ�����o | ||

| Facturación, Contabilidad y Conciliación | ||

| Detección de Fraudes y Analítica | ||

| Por Tipo de Seguro | Vida y Rentas Vitalicias | |

| Propiedad y Accidentes (P&C) | ||

| Salud | ||

| Especialidad / Compensación de Trabajadores | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| �ʱ��ú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| �����貹ñ�� | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático (SG, MY, TH, ID, VN, PH) | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| ���ܻ�á�ڰ������� | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de servicios de BPO de seguros hasta 2031?

Se espera que el tamaño del mercado de servicios de BPO de seguros aumente de USD 64,31 mil millones en 2025 a USD 68,40 mil millones en 2026 y alcance USD 93,12 mil millones en 2031, lo que refleja una CAGR del 6,36% durante 2026-2031.

¿Qué líneas de servicio y productos de seguros lideran o crecen más rápido en el BPO de seguros?

El procesamiento de reclamaciones lideró las líneas de servicio con el 38,75% en 2025, mientras que la detección de fraudes y analítica muestra la trayectoria más rápida con una CAGR del 7,64%; por tipo de seguro, propiedad y accidentes mantuvo el 44,43% en 2025, y se prevé que salud crezca más rápido con una CAGR del 8,27%.

¿Qué regiones lideran la demanda y la expansión del BPO de seguros?

América del Norte lideró con el 41,19% en 2025 debido a las grandes aseguradoras y el complejo cumplimiento normativo, mientras que se proyecta que ��������-�ʲ���í�ھ����� sea la región de más rápido crecimiento con una CAGR del 9,32% hasta 2031, impulsada por centros multilingües y operaciones de nueva creación habilitadas por IA.

¿Cómo está configurando la regulación las decisiones de externalización en seguros?

Las normas de riesgo de terceros y los mandatos de privacidad requieren sólidos programas de ciberseguridad, cifrado, autenticación multifactor, notificación de incidentes y evaluaciones independientes, con el Departamento de Servicios Financieros de Nueva York y las auditorías de privacidad actualizadas de California influyendo en la selección y supervisión de proveedores.

¿Cómo está transformando la IA la entrega de servicios de BPO de seguros?

La IA mejora la ingesta de documentos, la clasificación y la analítica en reclamaciones y servicio de pólizas, elevando las tasas de procesamiento directo y reduciendo los falsos positivos en la detección de fraudes, mientras que los copilotos de agentes mejoran la atención al cliente y la calidad del manejo de excepciones.

¿Cuál es la dinámica competitiva entre los principales proveedores de BPO de seguros?

Los 10 principales proveedores representan la mayor parte de la actividad con plataformas de dominio profundo, controles certificados y habilitación de IA, mientras que una cola fragmentada ofrece capacidades especializadas o regionales bajo modelos de precios basados en resultados.

Última actualización de la página el: