Tamaño y �ʲ����پ������貹����ó�� del Mercado de Ciberseguridad de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

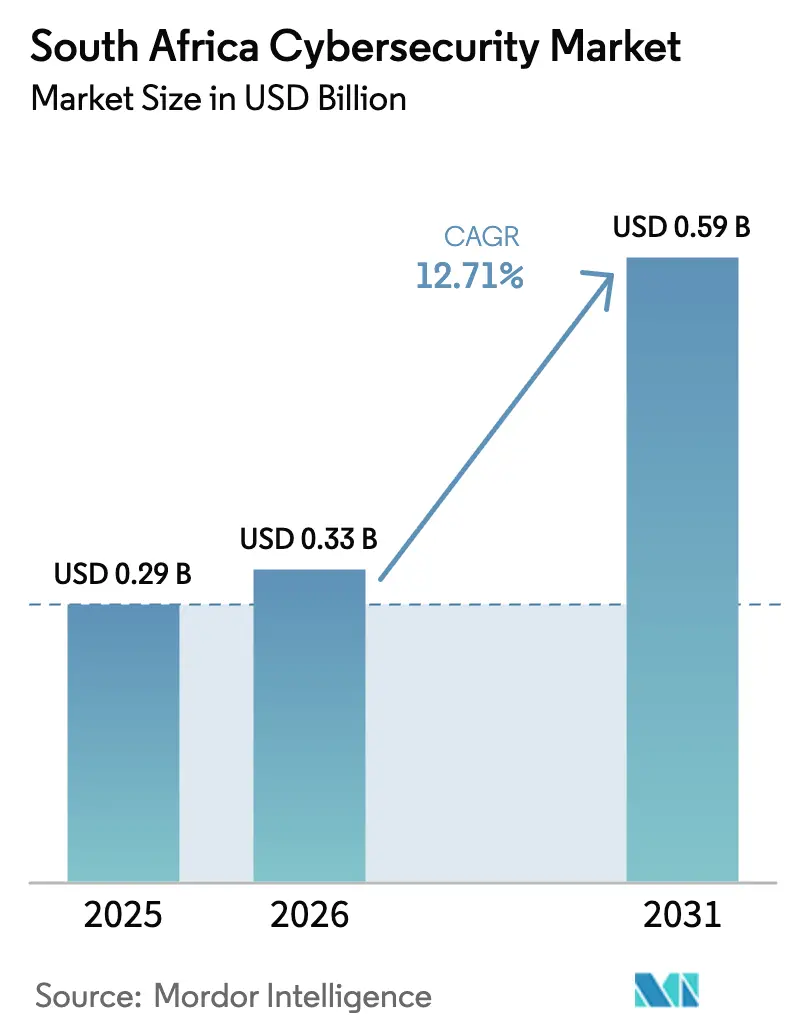

| Tamaño del mercado en el año base (2025) | 0.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.71% CAGR |

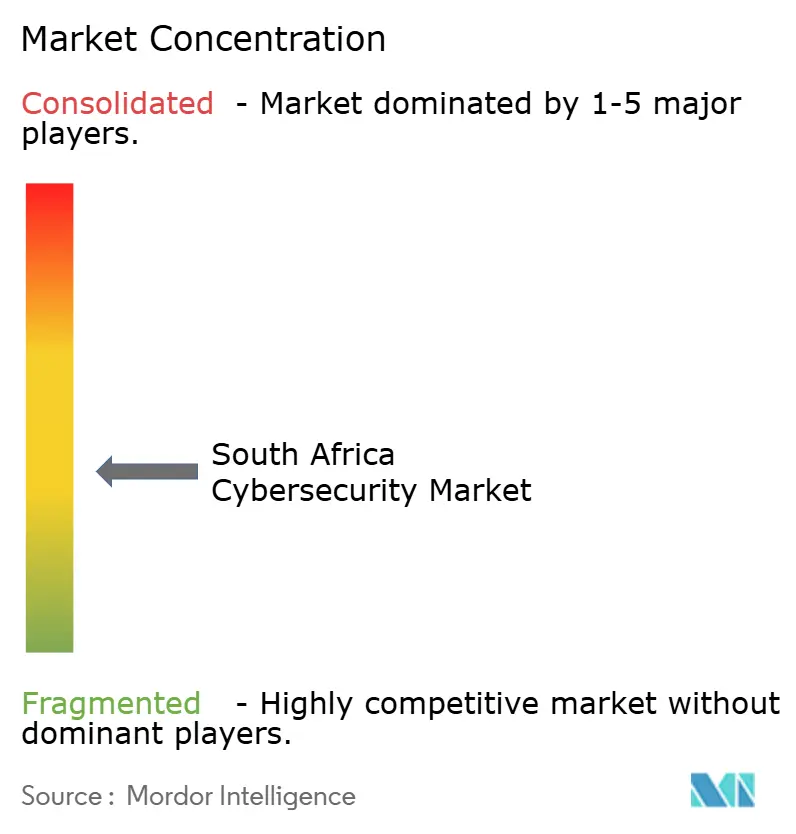

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Sudáfrica por ���ϲ�����

Se espera que el tamaño del mercado de ciberseguridad de Sudáfrica crezca de USD 0,29 mil millones en 2025 a USD 0,33 mil millones en 2026, y se prevé que alcance USD 0,59 mil millones en 2031 a una CAGR del 12,71% durante el período 2026-2031. El impulso del gasto se está acelerando a medida que los reguladores endurecen las normas de notificación de brechas, las empresas modernizan las redes heredadas y los adversarios utilizan la automatización para eludir las defensas perimetrales. Las grandes instituciones financieras destinan ahora porciones de dos dígitos de sus presupuestos de TI a la seguridad por capas, mientras que las construcciones de centros de datos de hiperescala en Johannesburgo y Ciudad del Cabo están orientando las adquisiciones de seguridad en la nube hacia marcos de confianza cero. La escasez de competencias persiste, por lo que los contratos de detección y respuesta gestionadas están aumentando rápidamente, especialmente entre las pequeñas y medianas empresas que buscan cobertura las 24 horas del día, los 7 días de la semana. Por último, las cláusulas de localización de datos en la Política Nacional de Datos y Nube están configurando arquitecturas híbridas que combinan controles locales con análisis nativos de la nube, lo que añade complejidad pero también incrementa los ingresos de los proveedores a largo plazo.

Conclusiones Clave del Informe

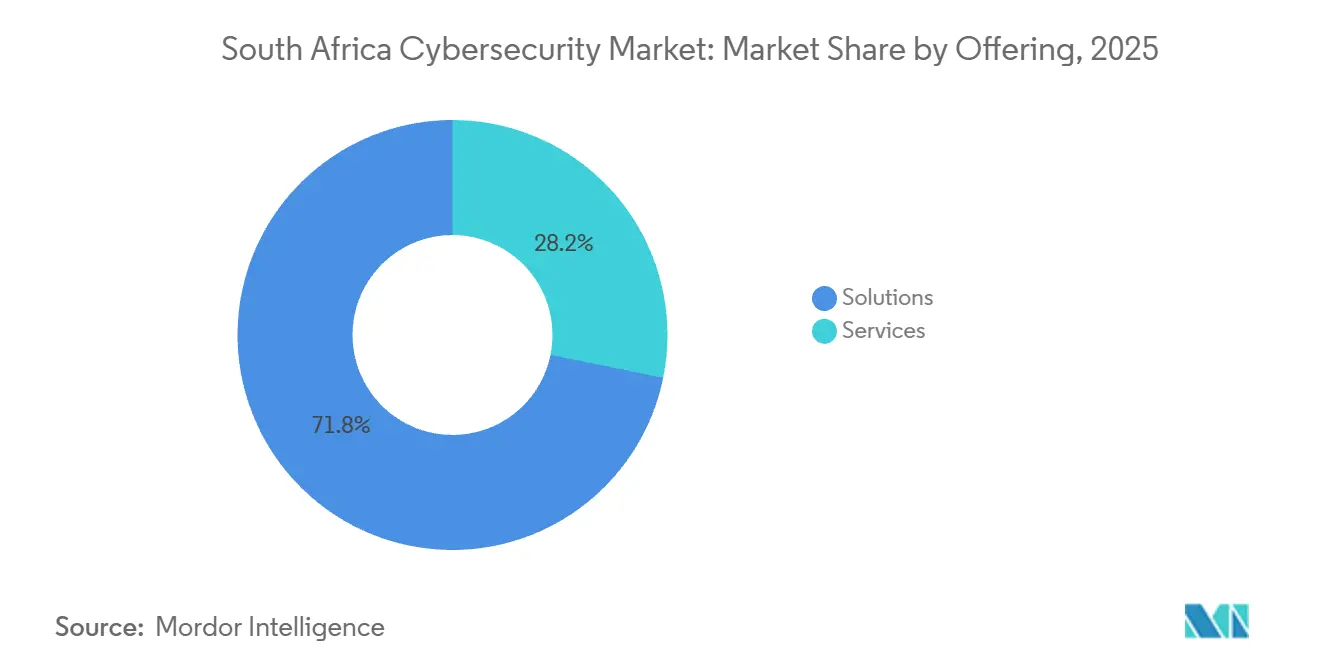

- Por oferta, las soluciones capturaron el 71,81% de la participación de mercado en 2025, mientras que se proyecta que los servicios crezcan a una CAGR del 13,43% hasta 2031.

- Por modo de implementación, el modelo local representó el 57,28% de la participación del mercado de ciberseguridad de Sudáfrica en 2025, mientras que se prevé que la seguridad basada en la nube avance a una CAGR del 13,64% durante 2026-2031.

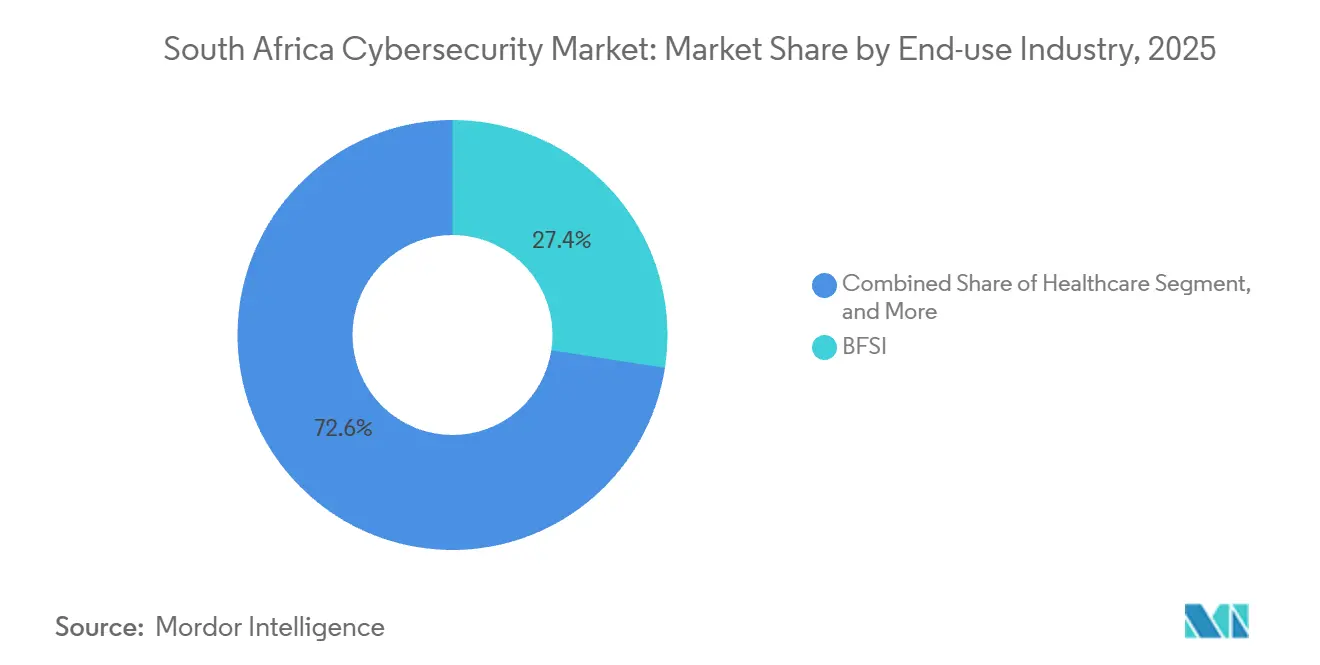

- Por industria de uso final, la banca, los servicios financieros y los seguros lideraron el gasto con una participación del 27,44% en 2025, pero se prevé que la atención sanitaria se expanda a una CAGR del 14,11% hasta 2031.

- Por tamaño de empresa, las grandes empresas generaron el 63,87% de la participación en 2025, aunque se anticipa que las pymes registren una CAGR del 13,75% debido a la creciente demanda de seguridad como servicio.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada del Panorama de Amenazas Cibernéticas Dirigidas a Instituciones Financieras y Empresas Estatales de Sudáfrica | +3.2% | Nacional, concentrado en los centros financieros de Gauteng y Cabo Occidental | Corto plazo (≤ 2 años) |

| Aplicación de la Ley de Ciberdelitos de 2021 que Impulsa la Inversión en Cumplimiento Normativo | +2.8% | Nacional, con mayor enfoque en el sector BFSI y el sector público | Mediano plazo (2-4 años) |

| El Trabajo Híbrido y la Migración a la Nube Aceleran la Adopción de Confianza Cero | +2.4% | Nacional, adopción temprana en las áreas metropolitanas de Johannesburgo, Ciudad del Cabo y Durban | Mediano plazo (2-4 años) |

| Expansión de Centros de Datos de Hiperescala en Johannesburgo y Ciudad del Cabo | +1.9% | Gauteng y Cabo Occidental, con efecto secundario en los centros de conectividad regional | Largo plazo (≥ 4 años) |

| Rápido Crecimiento del Dinero Móvil y el Comercio Electrónico en Municipios que Impulsa la Demanda de Seguridad | +1.5% | Nacional, economías de municipios en Gauteng, KwaZulu-Natal y Cabo Oriental | Mediano plazo (2-4 años) |

| Primas de Ciberseguros Vinculadas a la Madurez de los Controles | +0.9% | Nacional, grandes empresas e instituciones financieras | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escalada del Panorama de Amenazas Cibernéticas Dirigidas a Instituciones Financieras y Empresas Estatales de Sudáfrica

Los bancos sudafricanos y las empresas estatales soportaron un marcado aumento en los intentos de ransomware y compromiso de correo electrónico empresarial durante 2024-2025, con SABRIC registrando un incremento interanual del 34% en los ataques a pasarelas de pago y bases de datos de clientes.[1]Centro de Información sobre Riesgos Bancarios de Sudáfrica, "Informe Anual de Estadísticas de Delitos 2024," sabric.co.za Los grupos del crimen organizado aprovecharon la infraestructura de países vecinos, lo que llevó a los bancos a implementar detección avanzada de endpoints, segmentación de redes y centros de operaciones de seguridad disponibles las 24 horas del día, los 7 días de la semana. La interrupción de 72 horas de Transnet en el puerto de Durban en julio de 2024 puso de relieve los riesgos operativos para la logística crítica, impulsando auditorías obligatorias en todas las empresas estatales. La Directiva 8/2024 obliga ahora a las instituciones financieras a notificar las brechas en un plazo de 24 horas, consolidando la ciberseguridad como una partida presupuestaria no negociable. Las aseguradoras respondieron negando la cobertura de ransomware a menos que los clientes demuestren autenticación multifactor y copias de seguridad sin conexión, reforzando aún más la disciplina de gasto.

Aplicación de la Ley de Ciberdelitos de 2021 que Impulsa la Inversión en Cumplimiento Normativo

La Ley de Ciberdelitos penaliza la seguridad negligente, y los procesos judiciales iniciados en 2024 señalaron una nueva era de responsabilidad.[2]Departamento de Justicia y Desarrollo Constitucional, "Ley de Ciberdelitos 19 de 2020: Directrices de Aplicación," justice.gov.za POPIA también exige la notificación de brechas en un plazo de 72 horas, y el Regulador de Información emitió 18 avisos de cumplimiento con multas por un total de ZAR 12 millones en 2025.[3]Regulador de Información de Sudáfrica, "Avisos de Cumplimiento y Sanciones 2025," justice.gov.za/inforeg Por lo tanto, las empresas auditan la postura de los proveedores, incorporan cláusulas de indemnización e invierten en plataformas de prevención de pérdida de datos, cifrado y gestión de riesgos y cumplimiento normativo. Los minoristas y los operadores sanitarios han sido los primeros en sentir el impacto, lo que motiva la supervisión a nivel de consejo de administración de los presupuestos de seguridad. Los proveedores de tecnología jurídica están surgiendo para traducir los mandatos superpuestos en controles accionables para las pymes con recursos limitados.

El Trabajo Híbrido y la Migración a la Nube Aceleran la Adopción de Confianza Cero

Un estudio de PwC de 2025 reveló que el 61% de las empresas locales tiene la intención de ser "principalmente en la nube" en un plazo de 2 años, pero solo el 38% ha implementado controles de acceso basados en identidad. Esta desalineación impulsa el interés en los marcos de acceso a redes de confianza cero que autentican a cada usuario y dispositivo antes de conceder acceso a las aplicaciones. El documento de consulta del Banco de la Reserva de marzo de 2025 sobre computación en la nube para instituciones financieras hace referencia a los estándares de externalización de Singapur, codificando efectivamente los principios de mínimo privilegio y autenticación continua. Los proveedores ahora incorporan funciones de confianza cero dentro de los paquetes de perímetro de servicio de acceso seguro, posicionándolos como facilitadores del cumplimiento normativo. Las normas de localización de datos están creando mientras tanto entornos híbridos donde los proveedores de identidad locales se sincronizan con plataformas de análisis nativas de la nube, lo que eleva la complejidad de la orquestación pero también crea oportunidades para los proveedores.

Expansión de Centros de Datos de Hiperescala en Johannesburgo y Ciudad del Cabo

La instalación JB7 de 40 megavatios de Teraco, puesta en servicio en 2024 por ZAR 8 mil millones (USD 440 millones), establece nuevos estándares de referencia para el acceso biométrico y el cumplimiento de SOC 2. Microsoft comprometió otros ZAR 5,4 mil millones (USD 297 millones) en 2025 para ampliar la capacidad de Azure, mientras que la región de Google Cloud en Johannesburgo entró en funcionamiento en enero de 2024. Las cargas de trabajo se están consolidando en un puñado de sitios fortificados, impulsando la adopción de cortafuegos nativos de la nube, seguridad de contenedores y protección sin servidor. La concentración también eleva el perfil de amenazas, por lo que los reguladores están considerando mandatos de redundancia geográfica que estimularían aún más el gasto en herramientas de conmutación por error entre proveedores.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Competencias Avanzadas en Ciberseguridad en Sudáfrica | -2.1% | Nacional, aguda en Gauteng, Cabo Occidental y KwaZulu-Natal | Largo plazo (≥ 4 años) |

| Restricciones Presupuestarias en un Contexto de Débil Macroeconomía | -1.6% | Nacional, más pronunciada en el sector público y las pymes | Mediano plazo (2-4 años) |

| Impacto de los Cortes de Electricidad en el Tiempo de Actividad de los Dispositivos de Seguridad Locales | -0.8% | Nacional, especialmente en áreas con infraestructura de red envejecida | Corto plazo (≤ 2 años) |

| Orientación Regulatoria Fragmentada entre POPIA, la Ley de Ciberdelitos y las Normas Internacionales | -0.6% | Nacional, onerosa para las pymes y los operadores transfronterizos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Escasez de Competencias Avanzadas en Ciberseguridad en Sudáfrica

Los organismos del sector estiman más de 30.000 puestos cibernéticos sin cubrir en todo el continente, con Sudáfrica absorbiendo una gran parte. La inflación salarial supera el 15% anual para los Profesionales Certificados en Seguridad de Sistemas de Información, lo que empuja a las empresas hacia los servicios gestionados. La fuga de cerebros sigue siendo pronunciada, ya que el talento recién certificado emigra a Europa y Oriente Medio en un plazo de dos años. La externalización alivia la brecha, pero aumenta el riesgo de dependencia del proveedor y erosiona el conocimiento interno. Los programas de formación gubernamentales son útiles pero están infrafinanciados en comparación con la demanda, por lo que el déficit de talento persistirá más allá de 2031.

Restricciones Presupuestarias en un Contexto de Débil Macroeconomía

El crecimiento del PIB promedió por debajo del 1,5% en 2024-2025, comprimiendo el gasto de capital tanto de los organismos públicos como de las pymes. Muchos municipios pospusieron las actualizaciones de cortafuegos y sistemas de gestión de información y eventos de seguridad, mientras que las pequeñas empresas dependen de herramientas de nivel de consumidor que fallan ante ataques dirigidos. Las condiciones crediticias siguen siendo restrictivas, lo que dificulta el arrendamiento de hardware, y las primas de ciberseguros aumentaron un 22% en 2025, añadiendo otro obstáculo. Esta divergencia amplía la brecha de seguridad entre los bancos bien financiados y los proveedores poco protegidos, creando una exposición sistémica a lo largo de las cadenas de suministro.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: La Externalización Impulsa el Crecimiento de los Servicios

Las soluciones dominan el mercado con una participación del 71,81% en 2025, ya que las empresas adquirieron protección de endpoints, aplicaciones y redes para defender los entornos híbridos. Los servicios, aunque de menor tamaño, son el segmento de más rápido crecimiento con una CAGR del 13,43%, porque el mercado de ciberseguridad de Sudáfrica depende de la experiencia externa para cerrar su brecha de talento. Las instituciones financieras utilizan servicios profesionales para pruebas de penetración que cumplen con la Directiva 8/2024, mientras que las suscripciones de detección y respuesta gestionadas proporcionan monitoreo ininterrumpido sin necesidad de dotar de personal a un centro de operaciones de seguridad. La gestión de identidades y accesos, junto con la protección de cargas de trabajo en la nube, supera a los cortafuegos perimetrales heredados a medida que maduran las estrategias de confianza cero. Los paneles de gestión de riesgos integrados que condensan las alertas en contexto empresarial están ganando visibilidad a nivel de consejo de administración, especialmente cuando las aseguradoras exigen pruebas de madurez de los controles antes de suscribir pólizas.

El mercado de ciberseguridad de Sudáfrica para los servicios continuará expandiéndose a medida que las auditorías de cumplimiento, las investigaciones de informática forense digital y los contratos de respuesta a incidentes se integren en los presupuestos operativos. El gasto en seguridad de aplicaciones se extiende a medida que las canalizaciones de DevSecOps incorporan comprobaciones de código estático y dinámico en etapas más tempranas de los ciclos de lanzamiento. Las herramientas de cifrado y prevención de pérdida de datos registran una mayor adopción en el sector sanitario y minorista para proteger los datos personales sensibles bajo POPIA. Mientras tanto, los ingresos por protección de infraestructuras crecen más lentamente porque los dispositivos virtuales reemplazan al hardware, acortando los ciclos de actualización. Los proveedores capaces de ofrecer consultoría integral, implementación y operaciones gestionadas las 24 horas del día, los 7 días de la semana bajo un único contrato están mejor posicionados para capturar cuota de cartera.

Por Modo de Implementación: Las Estrategias Híbridas se Inclinan Hacia la Nube

Los controles locales retuvieron el 57,28% de la participación en 2025 debido a que los mandatos de localización de datos del gobierno restringen las cargas de trabajo sensibles. Sin embargo, se espera que la seguridad entregada desde la nube registre una CAGR del 13,64% a medida que el Banco de la Reserva aclara que la nube pública es permisible si los derechos de residencia y auditoría se hacen cumplir contractualmente. El tamaño del mercado de ciberseguridad de Sudáfrica vinculado a los servicios en la nube se expandirá, por tanto, más rápido que las actualizaciones tradicionales de dispositivos. Los grandes bancos ahora enrutan cargas de trabajo no esenciales, como el filtrado de correo electrónico, a través de plataformas de perímetro de servicio de acceso seguro alojadas en zonas de Johannesburgo. Las pymes prefieren los modelos de suscripción que evitan el desembolso de capital, impulsando la adopción de detección y respuesta gestionadas entregadas desde instalaciones de hiperescala.

Las arquitecturas híbridas dominan entre las empresas de primer nivel que mantienen almacenes de identidad locales pero canalizan los registros hacia plataformas de análisis nativas de la nube. La participación del mercado de ciberseguridad de Sudáfrica para las implementaciones híbridas está preparada para aumentar a medida que las ofertas de nube soberana permiten a los organismos públicos cumplir con las normas de localización sin construir centros de datos. La planificación de la resiliencia gana urgencia porque los cortes de electricidad continúan amenazando el tiempo de actividad local, lo que lleva a más empresas a recurrir a la conmutación por error basada en la nube. Los proveedores que empaquetan plantillas de cumplimiento, recopilación de evidencias e informes de auditoría automatizados en sus carteras de nube obtienen ventaja con los compradores regulados.

Por Industria de Uso Final: La Salud Digital Impulsa el Crecimiento más Rápido

El sector BFSI se mantuvo como el segmento más grande con una participación del 27,44% en 2025, arraigado en una supervisión estricta y superficies de ataque lucrativas. La atención sanitaria es el sector de más rápido crecimiento, con una CAGR del 14,11%, a medida que proliferan los despliegues de historiales clínicos electrónicos y la telemedicina. Los eventos de ransomware de alto perfil que paralizaron las operaciones hospitalarias impulsaron a los departamentos provinciales a destinar fondos de emergencia para el aislamiento de endpoints y las copias de seguridad inmutables. Los minoristas están modernizando las defensas de tarjetas de pago a medida que florece el comercio electrónico en los municipios, mientras que las empresas industriales refuerzan las redes de tecnología operativa contra el sabotaje. Los operadores de telecomunicaciones actualizan los cortafuegos en la nube y la seguridad de las interfaces de programación de aplicaciones para proteger las inversiones en 5G y fibra, aunque su crecimiento se sitúa ligeramente por debajo de la media del mercado.

En todos los sectores verticales, el tamaño del mercado de ciberseguridad de Sudáfrica crece cada vez que los reguladores sectoriales emiten nuevas listas de verificación de controles mínimos, como se ha visto en finanzas y atención sanitaria. Por el contrario, la orientación fragmentada entre POPIA, la Ley de Ciberdelitos y los marcos ISO complica la estrategia para los actores del mercado medio, impulsando la adopción de plataformas de cumplimiento integral. Los manuales específicos del sector, como las plantillas mapeadas con HITRUST para hospitales, son diferenciadores emergentes para los proveedores de servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las Pymes Aceleran la Adopción de Seguridad como Servicio

Las grandes organizaciones capturaron el 63,87% de la participación en 2025 porque gestionan complejos entornos multinube y enfrentan una intensa supervisión regulatoria. Sin embargo, las pymes registrarán el mayor crecimiento, avanzando al 13,75% a medida que las aseguradoras descuentan las primas cuando se demuestran los controles mínimos. La participación del mercado de ciberseguridad de Sudáfrica vinculada a las pymes es pequeña hoy en día, pero está creciendo rápidamente gracias a los paquetes asequibles alojados en la nube que combinan la defensa de endpoints, correo electrónico y web en una única suscripción. Las campañas de concienciación de SABRIC ayudaron a las empresas más pequeñas a adoptar la autenticación multifactor, y los programas de canal de los proveedores ahora se dirigen a los revendedores que atienden a ciudades secundarias.

Las grandes empresas siguen invirtiendo fuertemente en plataformas de orquestación, automatización y respuesta de seguridad para gestionar los volúmenes de alertas. Su concentración geográfica en Gauteng y Cabo Occidental crea centros de demanda para consultores y proveedores de servicios gestionados. Sin embargo, la complejidad es su talón de Aquiles, ya que las extensas cadenas de suministro introducen riesgos de terceros. Los proveedores que ofrecen plataformas consolidadas que cubren identidad, endpoints, red y controles de nube en una única consola están ganando terreno entre los equipos de seguridad con recursos limitados.

Análisis Geográfico

Gauteng y Cabo Occidental representaron la mayor participación de mercado en 2025 porque las sedes financieras, los gestores de activos y los centros de datos de hiperescala están concentrados en Johannesburgo y Ciudad del Cabo. Gauteng por sí solo representa la mayor porción del mercado de ciberseguridad de Sudáfrica, con bancos que financian centros de operaciones de seguridad, fuentes de inteligencia sobre amenazas y proyectos piloto de confianza cero para proteger los sistemas de pago. Cabo Occidental le sigue de cerca; su floreciente escena de empresas emergentes tecnológicas y su clúster de seguros impulsan la adopción de seguridad en la nube por encima de la media nacional, ya que las empresas aprovechan las zonas de Azure y Google Cloud cercanas. La expansión de hiperescala está impulsando la demanda de seguridad de contenedores, servicios de gestión de claves y herramientas de protección de interfaces de programación de aplicaciones.

KwaZulu-Natal está emergiendo como un polo de crecimiento secundario gracias a la digitalización del Puerto de Durban y un próspero sector de externalización de procesos empresariales que requiere cumplimiento con las leyes de datos europeas. La escasez local de talento significa que muchas empresas adquieren detección gestionada de proveedores de Gauteng, pero los nuevos programas universitarios en Durban están comenzando a alimentar una cartera regional. Las provincias restantes —Cabo Oriental, Estado Libre, Limpopo, Mpumalanga, Cabo Norte y Noroeste— representan colectivamente una modesta participación del mercado de ciberseguridad de Sudáfrica. El gasto aquí se centra en municipios, hospitales y universidades que a menudo dependen de antivirus básico y cortafuegos perimetrales. Los mandatos de localización de datos están, sin embargo, llevando a los proveedores regionales de coubicación a ofrecer servicios de nube soberana que cumplen con POPIA pero evitan el elevado gasto de capital para los organismos públicos.

Los vínculos transfronterizos con Botsuana, Namibia y Mozambique elevan la necesidad de redes de área amplia definidas por software seguras y cifrado de redes privadas virtuales a medida que las empresas transmiten datos sensibles a través de fronteras que carecen de estatutos de privacidad equivalentes a POPIA. El protocolo de protección de datos en borrador de la Comunidad de Desarrollo de África Austral, una vez ratificado, podría armonizar los requisitos, abriendo la puerta a plataformas de gobernanza que abarquen múltiples jurisdicciones. Los proveedores capaces de certificar el cumplimiento en regímenes divergentes están en posición de obtener ventaja de primer movimiento.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Las potencias mundiales como Palo Alto Networks, Fortinet y Cisco obtienen contratos bancarios y de telecomunicaciones en virtud de sus amplias carteras de productos y sus generosos presupuestos de investigación. Los integradores regionales como Dimension Data y BCX se diferencian a través de las relaciones locales, las credenciales en el sector público y la capacidad de añadir servicios profesionales y gestionados a pilas de múltiples proveedores. Su proximidad permite un soporte in situ más rápido y una alineación cultural, ventajas especialmente valoradas por los departamentos gubernamentales.

Las empresas especializadas lideradas por SensePost se especializan en seguridad ofensiva, proporcionando ejercicios de equipo rojo e investigación de vulnerabilidades que satisfacen los estrictos requisitos de auditoría de las instituciones financieras. Los operadores de telecomunicaciones, incluidos Vodacom Business Security y MTN Business Security, venden de forma cruzada conectividad con cortafuegos gestionados y redes de área amplia definidas por software para crear la comodidad de una única factura. Las empresas emergentes centradas en la automatización de la seguridad para equipos con recursos limitados están surgiendo, aunque los obstáculos de financiación de capital riesgo dificultan su escalado. Las capacidades de inteligencia artificial y aprendizaje automático que reducen los falsos positivos y acortan el tiempo medio de detección son campos de batalla emergentes; los proveedores que pueden demostrar ahorros operativos están ganando proyectos piloto.

Las certificaciones ISO 27001 y SOC 2 Tipo II se han convertido en requisitos de entrada para los proveedores de servicios gestionados, ya que las empresas exigen garantías independientes antes de externalizar el monitoreo crítico. La competencia de precios es intensa para los servicios básicos, pero los proveedores que dominan la experiencia especializada, como la seguridad de sistemas de control industrial o el cumplimiento normativo sanitario, logran márgenes superiores. En general, la preferencia de los compradores se está inclinando hacia la consolidación de plataformas, por lo que los proveedores que ofrecen consolas unificadas para identidad, endpoints, red y seguridad en la nube están erosionando constantemente la cuota de los titulares de productos puntuales.

Líderes de la Industria de Ciberseguridad de Sudáfrica

Check Point Software Technologies Ltd

Kaspersky Labs

Cisco Systems, Inc

Palo Alto Networks Inc.

CyberArk Software Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Dimension Data, operando como NTT Ltd., invirtió ZAR 450 millones (USD 24,8 millones) para abrir un centro de operaciones de seguridad en Ciudad del Cabo, ampliando la capacidad de detección y respuesta gestionadas.

- Enero de 2026: Fortinet se asoció con Vodacom Business para combinar los cortafuegos FortiGate con conectividad de fibra y 5G, entregando redes de área amplia definidas por software seguras a empresas medianas.

- Diciembre de 2025: Microsoft inyectó ZAR 5,4 mil millones (USD 297 millones) para ampliar las zonas de Azure en Johannesburgo y Ciudad del Cabo, añadiendo capacidades de Sentinel y Defender para la Nube.

- Noviembre de 2025: BCX Cybersecurity lanzó una suscripción de detección y respuesta extendida gestionada para pymes a partir de ZAR 15.000 (USD 825) al mes.

Alcance del Informe del Mercado de Ciberseguridad de Sudáfrica

La ciberseguridad utiliza tecnología, controles y procesos para proteger sistemas, redes, programas, dispositivos y datos contra los ciberataques. Su propósito es minimizar el riesgo de ciberataques y proteger contra el acceso no autorizado a redes, sistemas y tecnologías. La ciberseguridad protege los sistemas conectados a internet de las ciberamenazas, como el hardware, el software y los datos. Los individuos y las corporaciones también utilizan la técnica para impedir el acceso ilegal a los centros de datos y otros sistemas digitales.

El Informe del Mercado de Ciberseguridad de Sudáfrica está segmentado por Oferta (Soluciones y Servicios), Modo de Implementación (Local y Nube), Industria de Uso Final (TI y Telecomunicaciones, BFSI, Atención Sanitaria, Manufactura Industrial, Comercio Minorista y Comercio Electrónico, Energía y Servicios Públicos, Aeroespacial Militar y Defensa, y Otras Industrias de Uso Final), Tamaño de Empresa del Usuario Final (Grandes Empresas y Pequeñas y Medianas Empresas). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidades y Accesos | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Seguridad de Redes | |

| Seguridad de Endpoints | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| TI y Telecomunicaciones |

| BFSI |

| Atención Sanitaria |

| Manufactura Industrial |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Aeroespacial, Militar y Defensa |

| Otras Industrias de Uso Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (pymes) |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidades y Accesos | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Redes | ||

| Seguridad de Endpoints | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Industria de Uso Final | TI y Telecomunicaciones | |

| BFSI | ||

| Atención Sanitaria | ||

| Manufactura Industrial | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Aeroespacial, Militar y Defensa | ||

| Otras Industrias de Uso Final | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (pymes) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ciberseguridad de Sudáfrica?

Fue de USD 0,29 mil millones en 2025 y se proyecta que alcance USD 0,59 mil millones en 2031.

¿A qué velocidad está creciendo el gasto en seguridad basada en la nube?

Se prevé que las soluciones entregadas desde la nube se expandan a una CAGR del 13,64% entre 2026 y 2031.

¿Qué sector se espera que supere a los demás en nuevas inversiones en seguridad?

Se prevé que el gasto en atención sanitaria crezca más rápido, aumentando a una CAGR del 14,11% impulsado por la adopción de historiales clínicos electrónicos.

¿Por qué los servicios gestionados se están volviendo tan populares entre las empresas sudafricanas?

Una escasez nacional de 30.000 profesionales cibernéticos y una inflación salarial de dos dígitos empujan a las organizaciones hacia la detección, respuesta y soporte de cumplimiento externalizados.

¿Cómo están influyendo los reguladores en los presupuestos de seguridad?

La Directiva 8/2024 obliga a los bancos a notificar los incidentes en un plazo de 24 horas, mientras que las multas de POPIA fomentan el despliegue de cifrado y herramientas de prevención de pérdida de datos, convirtiendo la ciberseguridad en una inversión obligatoria.

Última actualización de la página el: