Tamaño y �ʲ����پ������貹����ó�� del Mercado de Construcción de Guatemala

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.79% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Guatemala por ���ϲ�����

Se espera que el tamaño del mercado de construcción de Guatemala crezca de USD 3,40 mil millones en 2025 a USD 3,70 mil millones en 2026 y se proyecta que alcance USD 5,64 mil millones en 2031 a una CAGR del 8,79% durante el período 2026-2031. La sólida inversión pública en vivienda social, el dinamismo renovado del gasto en infraestructura y el creciente flujo de inversión extranjera directa en instalaciones orientadas al nearshoring están impulsando esta expansión. La demanda se concentra en los centros urbanos, especialmente en Ciudad de Guatemala, donde los formatos residenciales verticales y los complejos comerciales dominan las nuevas carteras de proyectos. Los parques industriales y corredores logísticos de Escuintla sustentan el dinamismo fuera de la capital, mientras que los proyectos de energía renovable agregan un flujo constante de obras de servicios públicos. A pesar de los persistentes obstáculos derivados del riesgo político y la escasez de mano de obra calificada, el mercado de construcción de Guatemala se está beneficiando del creciente apetito del capital privado por desarrollos industriales, energéticos y de uso mixto, lo que señala una mejora gradual en el sentimiento de los inversores.

Conclusiones Clave del Informe

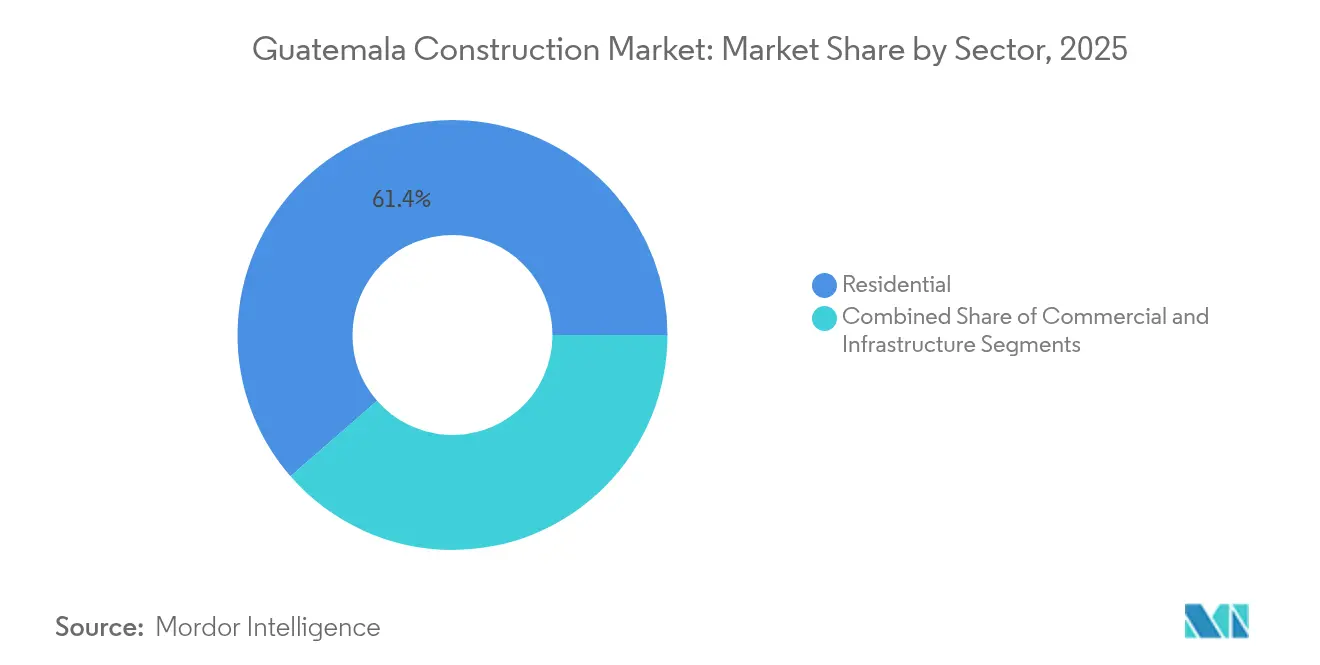

- Por sector, el segmento Residencial capturó el 61,42% de la participación del mercado de construcción de Guatemala en 2025. Se proyecta que el tamaño del mercado de construcción de Guatemala para el segmento de infraestructura crezca a una CAGR del 10,26% entre 2026-2031.

- Por tipo de construcción, la Obra Nueva capturó el 57,35% de la participación del mercado de construcción de Guatemala en 2025. Se proyecta que el tamaño del mercado de construcción de Guatemala para obra nueva crezca a una CAGR del 9,96% entre 2026-2031.

- Por fuente de inversión, el financiamiento Público capturó el 64,35% de la participación del mercado de construcción de Guatemala en 2025. Se proyecta que el tamaño del mercado de construcción de Guatemala para inversión privada crezca a una CAGR del 10,18% entre 2026-2031.

- Por región, Ciudad de Guatemala capturó el 45,55% de la participación del mercado de construcción de Guatemala en 2025. Se proyecta que el tamaño del mercado de construcción de Guatemala para la Región de Escuintla crezca a una CAGR del 10,34% entre 2026-2031.

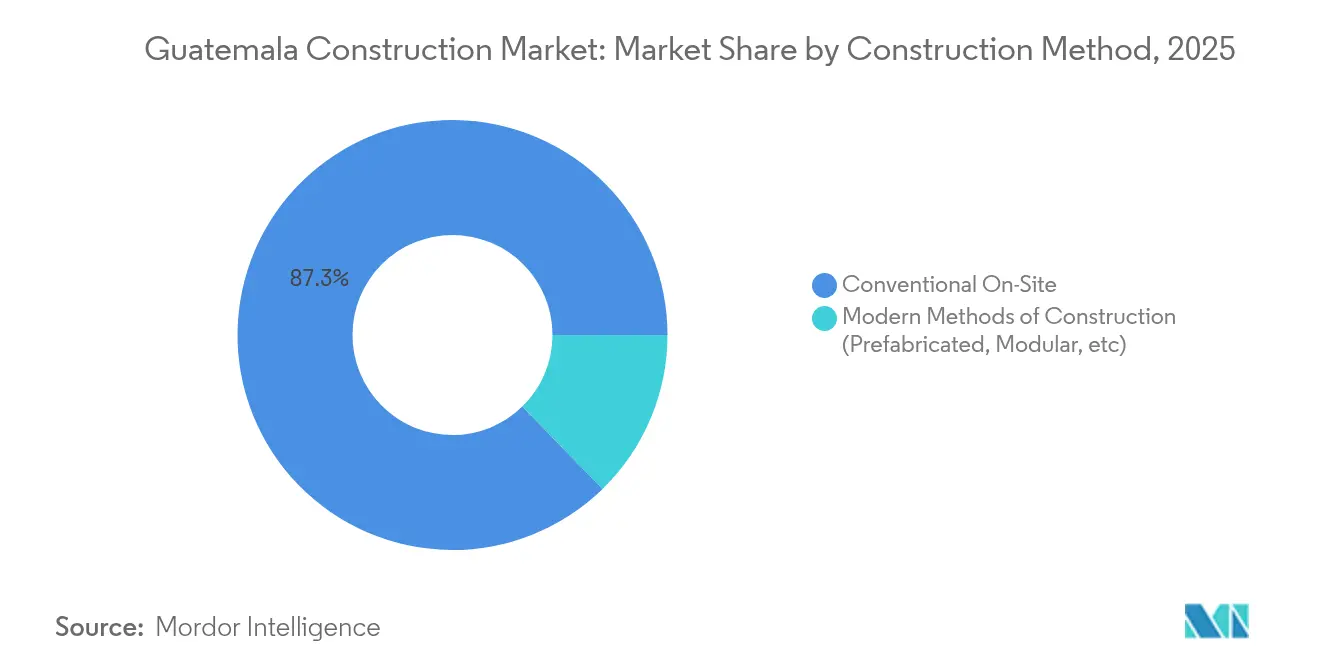

- Por método de construcción, las técnicas convencionales en obra capturaron el 87,30% de la participación del mercado de construcción de Guatemala en 2025. Se proyecta que el tamaño del mercado de construcción de Guatemala para métodos modernos de construcción crezca a una CAGR del 11,15% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Guatemala

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Proyección de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso del sector público para la vivienda asequible | +2.3% | Ciudad de Guatemala, Mixco, Villa Nueva | Mediano plazo (2-4 años) |

| Expansión de la infraestructura de transporte nacional y regional | +2.8% | A nivel nacional; corredores hacia los puertos | Largo plazo (≥ 4 años) |

| Inversiones en energía renovable | +1.9% | Escuintla, Quetzaltenango | Mediano plazo (2-4 años) |

| Zonas logísticas industriales derivadas de la integración comercial | +1.5% | Escuintla, periferia de Ciudad de Guatemala | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Impulso del Sector Público para la Vivienda Asequible con el Fin de Atender los Déficits Urbanos

Las reformas gubernamentales orientadas a reducir el déficit habitacional de 1,9 millones de unidades en Guatemala se centran en hipotecas de bajo interés y en la simplificación de los procesos de obtención de permisos. Esquemas de microfinanciamiento como Génesis Empresarial combinan crédito con asistencia técnica, mejorando la calidad de la construcción y el cumplimiento normativo. Proyectos emblema como "Trasciende La Parroquia" en Ciudad de Guatemala ilustran que las características sostenibles pueden coexistir con un diseño rentable. El alza de los precios del suelo urbano está impulsando un incremento del 3-7% en los precios de la propiedad en 2025, intensificando la demanda de vivienda vertical. Estas dinámicas refuerzan el énfasis del mercado de construcción de Guatemala en la producción residencial a escala masiva y en soluciones prefabricadas modernas que reducen los plazos de ejecución.[1]Departamento de Comercio de los Estados Unidos, "Guatemala – Equipos y Servicios de Construcción"

Expansión Continua de la Infraestructura de Transporte Nacional y Regional

Tras una década de gasto insuficiente, las asignaciones para transporte superan los USD 1,6 mil millones en el marco de la Agencia Nacional de Alianzas para el Desarrollo de Infraestructura Económica (ANADIE). El compromiso de USD 100 millones de Taiwán para la carretera del Atlántico y la planificación de un corredor interoceánico valorado entre USD 7 mil millones y USD 9 mil millones señalan actualizaciones de carácter generacional. Las alianzas público-privadas son fundamentales para la ejecución, aprovechando modelos de concesión que reducen el riesgo de los grandes proyectos de capital. La mejora de carreteras y vínculos ferroviarios reduce los tiempos de flete entre Ciudad de Guatemala y Puerto Quetzal, aumentando la competitividad de los exportadores. En consecuencia, el mercado de construcción de Guatemala está presenciando un incremento en las licitaciones de puentes, viaductos y paquetes de túneles que demandan mayores capacidades de ingeniería.

Inversiones en Energía Renovable que Impulsan Proyectos de Servicios Públicos e Infraestructura

La planta solar de 65 MWp de MPC Energy Solutions y el Plan de Expansión del Sistema de Transmisión (PET 2024-2054) generan una cartera renovable de obras de transmisión. El estatus de exportador neto de Guatemala en el comercio eléctrico regional pone de manifiesto la resiliencia de la red y alienta nuevas incorporaciones de energía solar y eólica. Las licitaciones PEG-4-2022 y PEG-5 están contratando nueva capacidad de generación, asegurando flujos de trabajo de construcción para obras civiles, pilotaje y subestaciones. El financiamiento se mantiene sólido, como lo evidencian los USD 11 millones asegurados para la ampliación del parque eólico San Antonio. Estos proyectos de servicios públicos diversifican el mercado de construcción de Guatemala más allá de la vivienda y las vías, atrayendo a empresas EPC especializadas.

Surgimiento de Zonas Logísticas Industriales mediante la Integración Comercial Centroamericana

Las estrategias de nearshoring capitalizan la proximidad de Guatemala a México y los Estados Unidos, atrayendo a inversores en textiles, BPO y manufactura ligera. Los parques industriales de Escuintla ofrecen terrenos disponibles y acceso portuario, sustentando la construcción de bodegas y fábricas. Compromisos como la instalación de USD 45 millones de Protela y el complejo de USD 300 millones de Hansae validan la demanda de naves de manufactura a gran escala. La expansión de la red de distribución minorista de Wal-Mart, valorada en USD 530 millones, señala un crecimiento sostenido de la logística minorista. La simplificación de permisos de construcción bajo "Guatemala No Se Detiene" reduce los tiempos de tramitación, reforzando el giro del mercado de construcción de Guatemala hacia inmuebles industriales de alta prioridad temporal.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Proyección de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad Política Persistente y Corrupción que Erosionan la Confianza de los Inversores y Retrasan las Obras ��ú����������s | -1.8% | Nacional, con mayor impacto en las regiones rurales | Mediano plazo (2-4 años) |

| Mercados de Capitales Subdesarrollados que Limitan el Acceso al Financiamiento Local a Largo Plazo | -1.2% | Nacional | Largo plazo (≥ 4 años) |

| Escasez Crónica de Mano de Obra Calificada en Construcción y de Talento en Ingeniería Digital | -0.9% | Nacional, con impacto agudo en los segmentos de construcción especializada | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Inestabilidad Política Persistente y Corrupción que Erosionan la Confianza de los Inversores

La turbulencia política limita las aprobaciones de proyectos y prolonga los ciclos de contratación pública, como lo subraya el Informe del Artículo IV del FMI de 2024. La evaluación de riesgos del Gobierno del Reino Unido señala que solo una alianza público-privada ha alcanzado el cierre financiero desde la entrada en vigor de la ley en 2010, poniendo de relieve las fricciones administrativas. Si bien las reformas de transparencia están en marcha, la toma de decisiones discrecional sigue disuadiendo a los inversores de largo horizonte. Las reasignaciones presupuestarias en años electorales interrumpen los flujos de efectivo de la construcción, retrasando la movilización. Estas incertidumbres reducen el crecimiento del mercado de construcción de Guatemala al elevar los precios de contingencia y desincentivar los compromisos plurianuales.

Escasez Crónica de Mano de Obra Calificada en Construcción y de Talento en Ingeniería Digital

Guatemala certifica a menos de 2.000 aprendices de construcción al año, muy por debajo de la demanda. El programa "Nuevas Oportunidades" de Swisscontact capacita a migrantes retornados, aunque la brecha de competencias persiste. El escaso financiamiento de la educación técnica y la emigración de personal calificado restringen la adopción de BIM y sistemas modulares. La evaluación laboral de FHI 360 vincula la alta pobreza con el limitado acceso a la formación vocacional, amplificando las disparidades regionales. En consecuencia, los métodos convencionales dominan porque los contratistas no pueden contratar fácilmente personal para técnicas avanzadas, lo que ralentiza las ganancias de productividad del mercado de construcción de Guatemala.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Sector: Predominio Residencial con Impulso de la Infraestructura

El segmento residencial representó el 61,42% del mercado de construcción de Guatemala en 2025, respaldado por subsidios hipotecarios con respaldo estatal y un vibrante ecosistema de microfinanzas. Los condominios verticales y las urbanizaciones suburbanas cerradas han experimentado un auge a medida que los desarrolladores responden a la escasez de terrenos y al cambio en las preferencias de estilo de vida. El alza de los precios de la propiedad urbana del 3-7% en 2025 incentiva aún más el lanzamiento de nuevas unidades. Las torres de lujo en la Zona 14 de Ciudad de Guatemala incorporan techos verdes y fachadas energéticamente eficientes, ilustrando la demanda de amenidades sostenibles. La infraestructura, si bien menor hoy en día, tiene proyectada la tasa de crecimiento más rápida con una CAGR del 10,26%, lo que refleja los compromisos con la renovación de la carretera del Atlántico por USD 119 millones y el proyectado corredor interoceánico valorado entre USD 7 mil millones y USD 9 mil millones. Estos megaproyectos se extenderán a lo largo de una década, anclando las carteras de contratistas a largo plazo.

La inminente escala de la infraestructura está reformulando las estrategias de los contratistas, con constructoras locales formando asociaciones temporales para cumplir con los umbrales de precalificación para paquetes de puentes, túneles y vías férreas. El financiamiento taiwanés acelera las obras preliminares, posicionando la contratación para inicios de obra en 2026. Simultáneamente, los desarrolladores residenciales están adoptando la prefabricación para comprimir los cronogramas, como lo evidencia un aumento del 25% en los inicios de viviendas ecológicas el año pasado. De este modo, el mercado de construcción de Guatemala equilibra la vivienda social de alto volumen con el transporte y los servicios públicos de alta intensidad de capital, ampliando las oportunidades a lo largo de las cadenas de valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Obra Nueva Impulsa la Expansión del Mercado

Las obras nuevas representaron el 57,35% del tamaño del mercado de construcción de Guatemala en 2025 y se proyecta que mantengan su predominio con una CAGR del 9,96% hasta 2031. Las hojas de ruta gubernamentales como "Guatemala No Se Detiene" priorizan los parques industriales en terrenos vírgenes, las autopistas transregionales y las extensiones de la red eléctrica, garantizando una sólida cartera de pedidos. Los préstamos de programas del Banco Mundial destinan USD 2,5 mil millones para escuelas resilientes e instalaciones de salud, creando una demanda cívica constante. La renovación, aunque menor, se beneficia de las actualizaciones en distritos históricos donde inversores europeos rehabilitan inmuebles coloniales para hoteles boutique, capitalizando la recuperación del turismo.

Los requisitos de resiliencia están elevando las especificaciones para las nuevas obras civiles. La Política Integral de Seguridad Escolar exige diseños resistentes a los sismos, impulsando a los ingenieros hacia estándares basados en el desempeño. Los proveedores de seguros condicionan cada vez más la cobertura al cumplimiento de estos códigos, lo que lleva a los desarrolladores a integrar aisladores de base y mampostería reforzada. En consecuencia, los proveedores de materiales modernos ganan terreno y el mercado de construcción de Guatemala experimenta transiciones graduales desde la mampostería no reforzada hacia soluciones ingenierizadas.

Por Método de Construcción: Transición Tecnológica en Curso

Las técnicas convencionales en obra todavía representan el 87,30% de la actividad en 2025, lo que refleja las arraigadas tradiciones artesanales y las estructuras de contratistas fragmentadas. Sin embargo, los métodos modernos de construcción se están expandiendo a una CAGR del 11,15% a medida que las agencias de vivienda pública pilotan sistemas modulares de acero y madera contralaminada (CLT). La iniciativa "Construyendo Guatemala" en Antigua muestra el desempeño sísmico de la madera contralaminada transversalmente, logrando una finalización rápida mientras se preserva la estética colonial. Las empresas EPC internacionales introducen vigas de puente prefabricadas y armaduras de acero automatizadas en proyectos de transporte, reduciendo los tiempos de montaje.

No obstante, la adopción es desigual. Las torres urbanas de alto perfil utilizan BIM para la detección de interferencias, mientras que las pequeñas obras provinciales dependen del dibujo manual. Las brechas de formación y la limitada profundidad de la cadena de suministro dificultan la masificación de los métodos industrializados. Sin embargo, las presiones de costos y las restricciones de terreno urbano impulsan a los desarrolladores a explorar módulos volumétricos para residencias estudiantiles y apartamentos de mediana altura, reforzando un cambio incremental pero irreversible dentro del mercado de construcción de Guatemala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Inversión: Liderazgo Público con Impulso del Sector Privado

Los fondos públicos aportaron el 64,35% del total de los desembolsos de 2025, canalizados hacia programas sociales e infraestructura emblemática. La agenda de alianzas público-privadas de ANADIE, por valor de USD 1,6 mil millones, combina el apoyo del tesoro con capital de riesgo privado para ampliar el alcance fiscal. A medida que mejora la estabilidad macroeconómica, se proyecta que la inversión privada crezca un 10,18% anual, liderada por fabricantes multinacionales que reubican sus cadenas de suministro más cerca de los clientes norteamericanos. Los desarrolladores de energía renovable, respaldados por prestamistas internacionales, constituyen otro nodo de crecimiento, con capacidad solar conectada a la red programada para duplicarse en 2027.

El capital privado también financia desarrollos urbanos de uso mixto, donde los establecimientos comerciales ancla financian mejoras al espacio público mediante cargos de impacto. Este modelo colaborativo reduce las cargas fiscales y acelera los ciclos de obtención de permisos. En consecuencia, el mercado de construcción de Guatemala está evolucionando hacia flujos de financiamiento equilibrados, permitiendo la diversificación más allá de las obras públicas de corta licitación.

Análisis Geográfico

Ciudad de Guatemala ancla el mercado de construcción de Guatemala, con condominios verticales que reconfiguran el horizonte urbano a medida que los desarrolladores responden a la escasez de terrenos. La demanda de apartamentos con tecnología integrada, equipados con medición inteligente y fibra óptica de alta velocidad, crece rápidamente. Los proyectos de lujo en la Zona 10 y la Zona 14 combinan fachadas energéticamente eficientes con seguridad las 24 horas, sosteniendo valoraciones premium. Las urbanizaciones suburbanas cerradas en la periferia de la ciudad atienden a los hogares de ingresos medios que migran desde los congestionados núcleos urbanos, creando un panorama residencial de doble vía que sostiene tanto la demanda de torres como la de baja densidad. Las mejoras en la infraestructura municipal, incluidos los túneles de aguas pluviales y los pasos elevados en intersecciones, refuerzan el predominio de la capital en el mercado de construcción de Guatemala.

El auge industrial de Escuintla está anclado en su proximidad a Puerto Quetzal, la principal puerta de acceso al Pacífico de Guatemala. Los corredores logísticos que conectan el puerto con Ciudad de Guatemala facilitan las exportaciones con plazos críticos, impulsando a los desarrolladores a construir bodegas de distribución cruzada e instalaciones con control de temperatura. Las granjas solares y los parques eólicos se concentran en las cercanías, requiriendo subestaciones y edificios de servicio que emplean equipos especializados en estructuras de acero. El plan de transmisión PET 2024-2054 asigna capital para la modernización de subestaciones, garantizando energía confiable para las fábricas en expansión. Las mejoras en el transporte, como el tramo de la carretera Atlántico-El Rancho, reducirán los tiempos de transporte por carretera, reforzando el atractivo de Escuintla como nodo de distribución regional dentro del mercado de construcción de Guatemala.

Las ciudades secundarias —Quetzaltenango, Mixco y Villa Nueva— están captando el desbordamiento residencial a medida que los precios de la vivienda en la capital continúan subiendo. Los microcréditos de Génesis Empresarial apoyan la autoconstrucción y las ampliaciones incrementales que mejoran la calidad del parque habitacional. Los fondos de desarrollo de la Unión Europea se destinan a obras de agua potable, saneamiento y construcción escolar, sumando volumen de obras públicas. Los proyectos de ampliación de vías bajo "Guatemala No Se Detiene" mejoran los vínculos entre estas ciudades y los centros económicos, fomentando el crecimiento basado en corredores. Las regiones rurales se benefician de los esfuerzos de electrificación como el Proyecto Ohio 2025, que extiende líneas de baja tensión a comunidades desatendidas. A medida que mejora la conectividad, emergen mercados de construcción localizados, ampliando la huella geográfica del mercado de construcción de Guatemala más allá de su núcleo histórico.

Panorama Competitivo

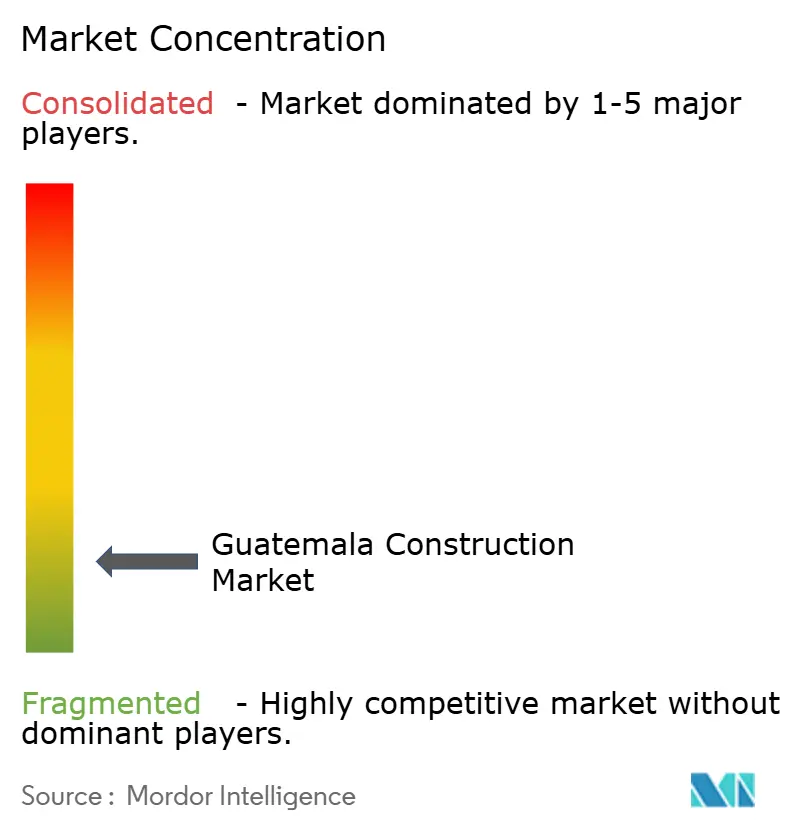

El mercado de construcción de Guatemala está fragmentado. La adquisición por USD 200 millones de los activos de CEMEX por parte de Holcim consolidó el segmento del cemento, otorgando a Holcim el control de un molino de trituración, tres plantas de concreto premezclado y cinco centros de distribución. Los contratistas locales como Corporacion San Francisco S.A. y Corporacion San Francisco S.A. aprovechan sus redes políticas para asegurar licitaciones públicas de carreteras y vivienda social. Los especialistas de mediana escala como Precon suministran componentes prefabricados que satisfacen la creciente demanda modular. Las empresas EPC internacionales, incluida COMSA Corporación, aportan experiencia en vías férreas, asociándose con constructores guatemaltecos para navegar los requisitos de permisos.

La tecnología es un diferenciador clave. Las empresas que adoptan BIM y plataformas de gestión de proyectos basadas en la nube reducen el retrabajo y mejoran la previsión del flujo de efectivo, superando a los competidores que dependen de procesos en papel. Los impulsores de la construcción sostenible ganan cuota de mercado integrando concreto bajo en carbono y fachadas energéticamente eficientes, respondiendo a los posibles esquemas de fijación de precios del carbono descritos por el Ministerio de Ambiente y la Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUCC). Sin embargo, la escasez de mano de obra calificada plantea riesgos de ejecución, lo que lleva a los contratistas más grandes a invertir en centros de formación en obra y a colaborar con los programas de certificación de Swisscontact.

Están surgiendo oportunidades específicas por segmento. Los paquetes EPC de energía renovable requieren experiencia eléctrica y civil, creando nichos para empresas con protocolos de seguridad certificados con ISO. Los contratos de construcción a medida vinculados a la demanda de nearshoring requieren financiamiento híbrido, combinando capital del desarrollador con garantías de gastos de capital del arrendatario. A medida que los desarrolladores extranjeros buscan socios locales, las alianzas entre contratistas guatemaltecos y proveedores multinacionales de materiales se vuelven prevalentes, redefiniendo los límites competitivos dentro del mercado de construcción de Guatemala.

Líderes de la Industria de Construcción de Guatemala

Corporacion San Francisco S.A.

Constructora AICSA S.A.

Metro Proyectos S.A.

CVG ITSA S.A.

Futuros Constructivos Sobre la Roca S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: MPC Energy Solutions alcanzó el cierre financiero de un proyecto solar de 65 MWp, ampliando la cartera renovable de Guatemala y generando oportunidades EPC

- Marzo de 2025: El Gobierno lanzó una iniciativa de revitalización de infraestructura de transporte que enfatiza las alianzas público-privadas para acelerar las obras viales y ferroviarias

- Febrero de 2025: Taiwán comprometió USD 100 millones para la mejora de la carretera del Atlántico, un hito de inversión extranjera en vínculos estratégicos de transporte

- Enero de 2025: El Proyecto Ohio 2025 inició obras de electrificación en la aldea Cerro Grande, sumando 60 conexiones para 120 familias

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la construcción de Guatemala como el valor anual (USD, precios actuales) de las obras de edificación y civiles realizadas en el país en activos residenciales, comerciales, industriales, de infraestructuras, energéticos y de servicios públicos; se contabilizan los trabajos de reparación y mantenimiento que prolongan materialmente la vida útil de los activos, mientras que el mantenimiento rutinario no se contabiliza.

Exclusiones del ámbito de aplicación: El diseño externo, la consultoría de ingeniería y la venta de equipos de construcción autónomos quedan fuera de nuestro ámbito.

������Գٲ�����ó��

- Por Sector

- Residencial

- Apartamentos/Condominios

- Villas/Casas en Suelo

- Comercial

- Oficinas

- Comercio Minorista

- Industrial y Logístico

- Otros

- Infraestructura

- Infraestructura de Transporte (Vías de Comunicación, Ferroviaria, Aérea, otras)

- Energía y Servicios Públicos

- Otros

- Residencial

- Por Tipo de Construcción

- Obra Nueva

- ���ԴDZ�������ó��

- Por Método de Construcción

- Método Convencional en Obra

- Métodos Modernos de Construcción (Prefabricado, Modular, etc.)

- Por Fuente de Inversión

- ��ú����������

- Privada

- Por Región Clave

- Ciudad de Guatemala

- Mixco y Villa Nueva

- Ciudad de Quetzaltenango

- Región de Escuintla

- Resto de Guatemala

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, entrevistamos a contratistas, proveedores de materiales, funcionarios de urbanismo, oficiales de crédito de bancos privados y líderes de cooperativas de vivienda de Ciudad de Guatemala, Escuintla, Quetzaltenango y corredores rurales. Estas conversaciones nos ayudan a validar los volúmenes de construcción, los precios de venta medios, los plazos de entrega habituales y las hipótesis de financiación antes de finalizar el modelo.

Investigación documental

En primer lugar, los analistas de Mordor recopilan datos macrosectoriales de dominio público procedentes de fuentes de primer nivel, como el Banco de Guatemala, el Ministerio de Comunicaciones, Infraestructura y Vivienda, el índice de costes de construcción del Instituto Nacional de Estadística y los datos sobre flujos comerciales de UN Comtrade. Enriquecemos esa base con libros blancos temáticos del Banco Interamericano de Desarrollo y la OCDE, revistas revisadas por expertos que hacen un seguimiento del diseño sismorresistente y bases de datos de proyectos publicadas por la unidad de asociación público-privada de Guatemala.

Para localizar la actividad de las empresas, nos basamos en los expedientes anuales, los anuncios de licitación y los comunicados de prensa, y luego extraemos instantáneas financieras de D&B Hoovers y titulares de tendencias de Dow Jones Factiva. Un conjunto más amplio de boletines oficiales, boletines de asociaciones y prensa acreditada complementa nuestro trabajo documental. Las fuentes enumeradas ilustran nuestro proceso; se consultaron muchos registros adicionales para verificar, cotejar o aclarar puntos de datos.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con el valor añadido de la construcción de las cuentas nacionales, que reconstruimos en grupos subsectoriales utilizando series de construcción de viviendas, presupuestos públicos de gasto de capital, envíos de cemento, aprobaciones de IED, entradas de remesas y recuentos de permisos de construcción. Para ajustar los totales se utilizan controles ascendentes seleccionados, roll-ups de proveedores, recuentos de ASP × unidades muestreadas y retroalimentación del canal. Las proyecciones para 2025-2030 se basan en una regresión multivariante, respaldada por el consenso de los expertos sobre factores como los tipos hipotecarios y la asignación de infraestructuras. Las lagunas de datos en los microsegmentos se cubren con aproximaciones de ratios de mercados comparables y se vuelven a analizar cuando aparecen nuevos datos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles: indicadores de desviación automatizados, comprobaciones por pares de analistas sénior y aprobación del autor principal. Los resultados se concilian con referencias externas, y las anomalías importantes hacen que se vuelva a contactar con las fuentes. Los informes se actualizan anualmente, mientras que cualquier cambio importante en la política o la adjudicación de un megaproyecto da lugar a una actualización provisional para que los clientes reciban siempre la visión más reciente.

Por qué la línea de base de construcción de Mordor en Guatemala es fiable

Las cifras publicadas a menudo difieren porque los editores varían la geografía, la mezcla de segmentos, las bases de precios y el calendario de actualización. ���ϲ����� ofrece un anclaje fiable para los responsables de la toma de decisiones, ya que fija el alcance a las obras nacionales, armoniza los datos y revisa los factores cada año.

Los principales factores de brecha surgen cuando otros estudios incluyen a Guatemala en los totales más amplios de América Latina, se basan únicamente en los presupuestos gubernamentales o congelan los supuestos a largo plazo, lo que en conjunto infla o comprime los valores en relación con nuestra línea de base equilibrada.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 3,40 MILLARDOS DE DÓLARES | Inteligencia de Mordor | - |

| 491.830 MILLONES DE DÓLARES | Consultoría regional A | Aglutina la región latinoamericana de 20 países; mezcla los ingresos de ingeniería externa |

| 9.110 MILLONES DE DÓLARES | Diario profesional B | Sólo incluye iniciativas ecológicas en edificios altos; excluye infraestructuras y viviendas informales. |

En resumen, dado que el modelo de Mordor vincula una actividad claramente definida a variables transparentes y se revalida tanto a través de la percepción local como de comprobaciones cuantitativas, nuestra línea de base ofrece una base equilibrada y reproducible para la planificación de estrategias e inversiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de construcción de Guatemala?

El tamaño del mercado de construcción de Guatemala es de USD 3,70 mil millones en 2026 y se proyecta que alcance USD 5,64 mil millones en 2031.

¿Qué segmento tiene la mayor participación del mercado?

La construcción residencial lidera con el 61,42% de la participación del mercado de construcción de Guatemala en 2025.

¿Qué región está creciendo más rápido?

Se espera que la Región de Escuintla se expanda a una CAGR del 10,34% entre 2026 y 2031, la más rápida entre todas las regiones.

¿Cuáles son los principales impulsores de crecimiento del sector?

Los principales impulsores incluyen la inversión pública en vivienda asequible, las mejoras a gran escala en la infraestructura de transporte, los proyectos de energía renovable y el auge de las zonas logísticas industriales vinculadas al nearshoring.

¿Qué tan significativa es la inversión privada en las perspectivas futuras del mercado?

Se proyecta que el capital privado crezca a una CAGR del 10,18% hasta 2031, respaldado por desarrollos en manufactura, logística y energía renovable.

¿Qué desafíos podrían frenar el crecimiento del mercado?

La inestabilidad política, los mercados de capitales subdesarrollados y la escasez de mano de obra calificada en construcción siguen siendo restricciones críticas para el mercado de construcción de Guatemala.

Última actualización de la página el: