Tamaño y Cuota del Mercado de Construcción Comercial de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

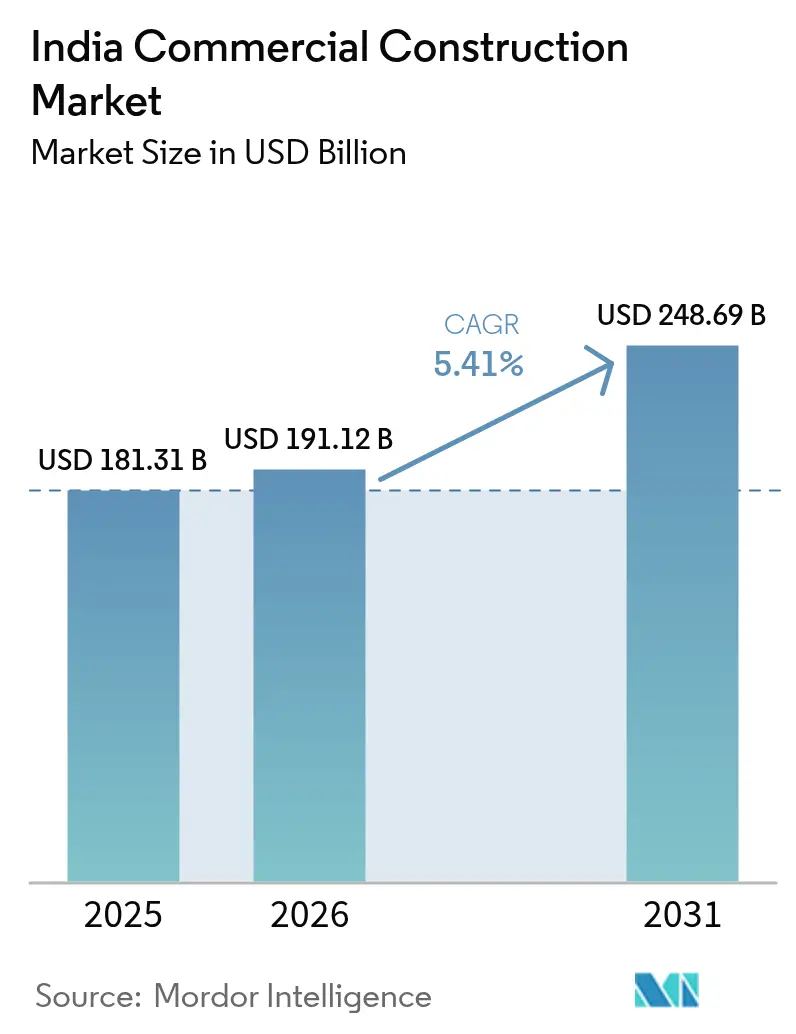

| Tamaño del mercado en el año base (2025) | 181.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 191.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 248.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción Comercial de India por ���ϲ�����

El tamaño del mercado de Construcción Comercial de India en 2026 se estima en USD 191,12 mil millones, creciendo desde el valor de 2025 de USD 181,31 mil millones con proyecciones para 2031 que muestran USD 248,69 mil millones, creciendo a una CAGR del 5,41% durante 2026-2031. Las asignaciones de capital gubernamental en curso de USD 135,1 mil millones en el ejercicio fiscal 2025-26, junto con el pipeline de proyectos de la Misión de Ciudades Inteligentes por USD 18,1 mil millones, continúan impulsando la demanda central. La liquidez proveniente de los REITs, el auge en el desarrollo de centros de datos y los flujos sostenidos de capital privado mantienen el impulso de los proyectos a pesar de la inflación de costos a corto plazo. Los promotores refinan las cadenas de suministro y adoptan herramientas digitales de gestión de obras para contrarrestar el aumento de los costos de materiales mientras cumplen con mandatos de sostenibilidad más estrictos. En todas las regiones, el mercado de construcción comercial de India refleja un giro hacia los corredores tecnológicos del Sur de India, incluso cuando el Oeste de India mantiene ventajas de escala gracias a sus profundos fondos de capital y densas ocupaciones corporativas.

Conclusiones Clave del Informe

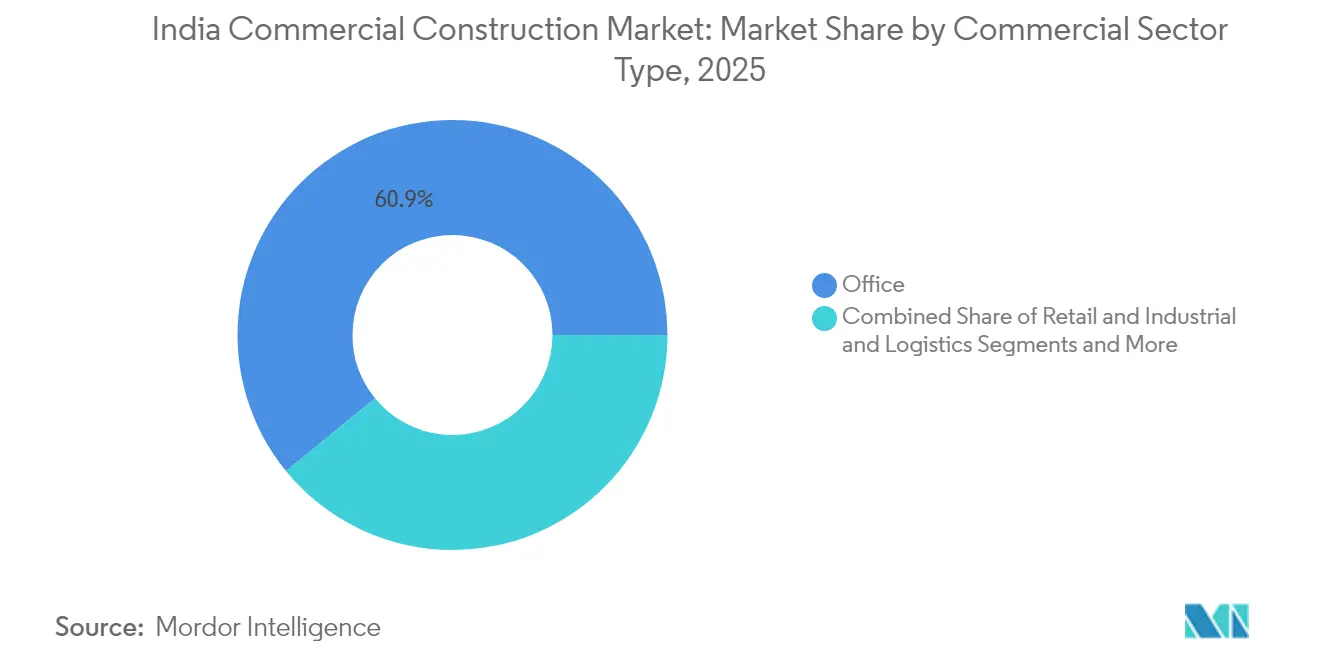

- Por tipo de sector comercial, el segmento de Oficinas lideró con una cuota de ingresos del 60,90% en 2025; se proyecta que Industrial y Logística se expanda a una CAGR del 6,84% hasta 2031.

- Por tipo de construcción, las nuevas construcciones representaron el 73,65% del tamaño del mercado de construcción comercial de India en 2025, mientras que las actividades de renovación avanzan a una CAGR del 6,93% hasta 2031.

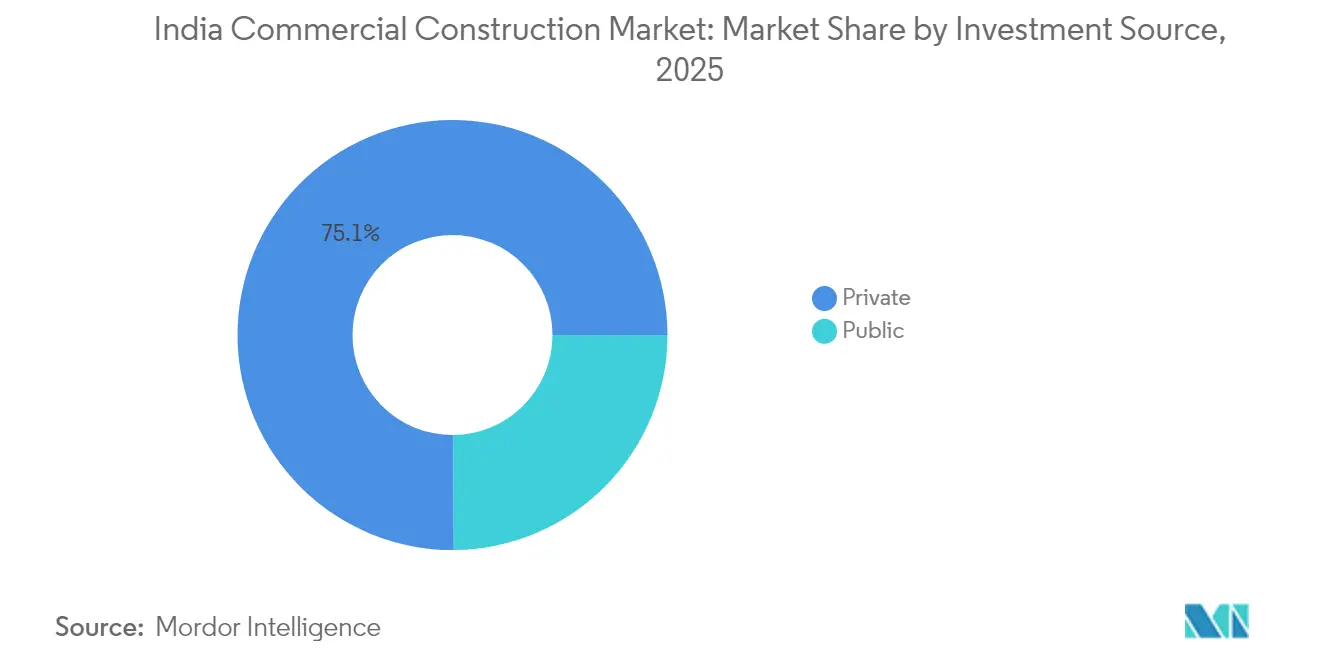

- Por fuente de inversión, el capital privado mantuvo el 75,10% de la cuota del mercado de construcción comercial de India en 2025; la financiación pública registra la CAGR más rápida del 7,05% hasta 2031.

- Por región, el Oeste de India aseguró una cuota de ingresos del 39,20% en 2025, mientras que se prevé que el Sur de India crezca a una CAGR del 7,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Insights del Mercado de Construcción Comercial de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Impulso de Ciudades Inteligentes e infraestructura | 1.5% | Nacional, con ganancias tempranas en ciudades de Nivel 1 | Mediano plazo (2-4 años) |

| Inyección de liquidez liderada por REITs | 1.2% | Bombay, Bengaluru, Hyderabad, Delhi-RCN | Corto plazo (≤ 2 años) |

| Desarrollos de centros de datos | 0.9% | Bombay, Chennai, Hyderabad, Gujarat | Corto plazo (≤ 2 años) |

| Cultura de espacios flexibles | 0.8% | Ciudades metropolitanas, en expansión hacia el Nivel 2 | Mediano plazo (2-4 años) |

| Ola de retrofits hacia cero emisiones netas | 0.7% | Global, concentrada en el parque de oficinas de Grado A | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Impulso de Ciudades Inteligentes e Infraestructura

Más de 7.500 proyectos de ciudades inteligentes por valor de USD 18,1 mil millones han alcanzado su finalización, y los primeros éxitos en Agra y Pune demuestran modelos replicables para distritos de uso mixto. Los centros de comando integrados impulsan la demanda especializada de edificios de operaciones con alto contenido de datos, mientras que las mejoras en el transporte estimulan los clusters comerciales a lo largo de nuevos corredores. Los obstáculos en la agregación de terrenos en municipios más pequeños aún retrasan los plazos, lo que lleva a los gobiernos estatales a perfeccionar las políticas de adquisición. Las alianzas público-privadas proliferan a medida que los municipios agrupan carreteras, servicios públicos y recintos comerciales en concesiones únicas. A mediano plazo, estas iniciativas proporcionan un piso de demanda consistente para el mercado de construcción comercial de India.

Inyección de Liquidez Liderada por REITs

Cuatro REITs activos administran actualmente USD 1,72 mil millones en distribuciones acumuladas y han desbloqueado una base de activos brutos de USD 7,47 mil millones para reinversión. La cotización en bolsa de Knowledge Realty Trust en agosto de 2025 recaudó USD 578 millones, lo que señala un apetito inversor maduro por carteras comerciales orientadas al rendimiento. Aproximadamente el 60% del parque de oficinas de Grado A cumple con los requisitos de elegibilidad para los REITs, ampliando el universo invertible para fondos de pensiones y fondos soberanos. El nuevo capital accionarial permite un inicio de obras más rápido para grandes campus, especialmente en corredores con fibra óptica y suministro eléctrico confiables. Una mayor aceptación de estructuras de REITs de pequeño y mediano tamaño está lista para canalizar capital minorista hacia proyectos de nivel intermedio en ubicaciones de Nivel 2, ampliando la base de financiación en todo el mercado de construcción comercial de India[1]Oficina de Eficiencia Energética, "Esquema de Clasificación por Estrellas para Edificios Comerciales," beeindia.gov.in.

Desarrollos de Centros de Datos

Se proyecta que la carga de TI nacional se expanda de 0,9 GW en 2023 a casi 2 GW en 2026, requiriendo USD 6,02 mil millones en nuevo capital. El campus de hiperescala planeado por Reliance en Gujarat ejemplifica el giro hacia salas de múltiples niveles con enfriamiento por inmersión líquida diseñadas para cargas de trabajo de IA. El costo de construcción por MW ha escalado a USD 8-9 millones, intensificando el enfoque en la ingeniería de valor y los módulos eléctricos prefabricados. Grandes conglomerados internacionales de ingeniería, adquisiciones y construcción, como Leighton Asia de CIMIC, se asocian con especialistas locales para combinar los estándares globales de tiempo de actividad con la fluidez en los permisos regionales. El pipeline resultante continúa ampliando el mercado de construcción comercial de India, especialmente en distritos ricos en energía con infraestructura de fibra óptica.

Cultura de Espacios Flexibles

Se prevé que el parque bruto de espacios de coworking se más que duplique hasta los 126 millones de pies cuadrados en 2028, a medida que las empresas incorporan políticas de trabajo híbrido de forma permanente. La adquisición de WeWork India por parte de Embassy Group por USD 84,3 millones y su planificada salida a bolsa validan el modelo operativo con activos ligeros y servicios enriquecidos. Los perfiles de demanda flexibles favorecen las plantas modulares, los muros preingenieriados y los sistemas de gestión del espacio impulsados por el IoT. Los edificios más antiguos en los distritos centrales de negocios incorporan cabinas acústicas y zonas de bienestar para mantenerse relevantes. En consecuencia, los promotores integran suites listas para ocupar en las nuevas torres, encadenando así los plazos de construcción a ciclos de arrendamiento cada vez más cortos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inflación de costos de construcción | -0.6% | Nacional, aguda en ciudades metropolitanas | Corto plazo (≤ 2 años) |

| Retrasos en la aprobación regulatoria | -0.4% | Específico por estado, grave en el Norte y Oeste | Mediano plazo (2-4 años) |

| Cuellos de botella en la capacidad de la red eléctrica (Nivel 2) | -0.3% | Ciudades de Nivel 2, particularmente en el Norte e India Central | Mediano plazo (2-4 años) |

| Riesgo de vacancia por huida hacia la calidad | -0.2% | Mercados de oficinas metropolitanos, concentrados en Hyderabad y Bengaluru | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Inflación de Costos de Construcción

Los costos promedio de construcción alcanzaron USD 33,4 por pie cuadrado en 2025 tras un incremento del 39% en cuatro años. Solo la mano de obra aumentó un 25% en los últimos 12 meses, a medida que la migración hacia los centros urbanos se desaceleró. La volatilidad en los precios del acero y el cemento aprieta a los promotores más pequeños que carecen de instrumentos de cobertura. Los contratistas responden sustituyendo agregados extraídos localmente, adoptando estaciones automatizadas de doblado de barras de acero y programando los vertidos durante las ventanas de tarifas eléctricas fuera de pico. Sin embargo, si las presiones salariales persisten hasta 2026, los proyectos marginales podrían caer por debajo de las tasas mínimas de rentabilidad, reduciendo el crecimiento general del mercado de construcción comercial de India.

Retrasos en la Aprobación Regulatoria

Si bien los registros de tierras digitalizados y los paneles de ventanilla única mejoran la transparencia, las aprobaciones en múltiples etapas para medioambiente, patrimonio y servicios públicos todavía se extienden más de 12 meses en varios estados. Los retrasos pueden erosionar las tasas internas de retorno hasta en 200 puntos básicos, lo que lleva a los promotores a adelantar la debida diligencia legal y emplear revisiones de diseño en pistas paralelas. El esquema de liquidación de arbitraje del gobierno central tiene como objetivo desbloquear los pagos atascados en proyectos públicos, aunque la adopción varía entre los organismos. Los plazos prolongados siguen siendo un riesgo material que modera la expansión a corto plazo en partes del mercado de construcción comercial de India.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sector Comercial: Predominio de Oficinas en Medio del Auge Industrial

El segmento de Oficinas capturó el 60,90% de los ingresos de 2025, ilustrando la primacía de los centros de capacidades globales en metrópolis como Bengaluru y Bombay. La densificación del espacio de trabajo, los diseños orientados al bienestar y los núcleos verdes precertificados definen ahora los patrones de absorción premium. El tamaño del mercado de construcción comercial de India para los activos de Oficinas está llamado a avanzar a un ritmo constante, a medida que las multinacionales renuevan compromisos a largo plazo y las empresas tecnológicas nacionales amplían las huellas de sus sedes corporativas. La creciente preferencia por áreas de trabajo temporal y distribuciones con abundantes salas de reuniones sustenta la flexibilidad en el acondicionamiento interior, mientras que los propietarios despliegan sensores inteligentes para monitorear la utilización y reducir los gastos operativos.

Industrial y Logística, energizado por el comercio electrónico y los incentivos vinculados a la producción, exhibe las perspectivas de CAGR más sólidas del 6,84%. Los almacenes de Grado A integran techos solares, automatización de gran altura y nodos de cadena de frío cerca de los centros de consumo. Los promotores parcelan hubs de última milla en estructuras de varios pisos que optimizan el costoso suelo urbano. El mercado de construcción comercial de India armoniza naves industriales, instalaciones de cross-docking y módulos de oficinas colaborativas dentro de parques únicos para reducir los tiempos de desplazamiento de los inquilinos y disminuir las emisiones. A medida que las cadenas de suministro se regionalizan, la adquisición de terrenos a lo largo del Corredor de Fletes Delhi-Bombay y el cinturón Chennai-Bengaluru se intensifica, inclinando aún más el eje de crecimiento hacia los townships industriales integrados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: Liderazgo de Nueva Construcción con Aceleración del Retrofit

La nueva construcción contribuyó con el 73,65% de la facturación de 2025, impulsada por corredores en campo abierto y distritos de negocios anclados en aeropuertos. Los megacampus incorporan desde la fase de planos conexiones para fachadas solares, lucernarios de captación de luz natural y preparación para microrredes. Los contratistas estandarizan núcleos prefabricados y encofrado de aluminio para comprimir los plazos. El gasto de capital en los hubs tecnológicos del Sur de India mantiene el mercado de construcción comercial de India orientado hacia nuevas edificaciones hasta mediados de la década.

Sin embargo, la demanda de retrofit crece ahora a una CAGR del 6,93%, ya que los propietarios de activos se apresuran a alinearse con los compromisos de neutralidad de carbono para 2030. El tamaño del mercado de construcción comercial de India asociado a los retrofits se amplía cada vez que torres emblemáticas obtienen las certificaciones LEED Platino o GRIHA 5 Estrellas. Los propietarios de carteras de activos despliegan gemelos digitales para mapear las fugas de energía antes de prescribir mejoras en la envolvente del edificio, enfriadoras de alta eficiencia e iluminación con respuesta a la demanda. Los períodos de recuperación de la inversión se acortan a medida que las tarifas eléctricas aumentan, haciendo que la economía del retrofit profundo sea más atractiva que la demolición y reconstrucción en micro-mercados premium.

Por Fuente de Inversión: Preeminencia del Capital Privado con Impulso del Gasto Público

Los inversores privados suministraron el 75,10% de los desembolsos de 2025, guiados por modelos de venta por estratos probados y salidas predecibles mediante REITs. Los fondos de pensiones globales codesarrollan proyectos con gigantes locales, asegurándose contra los cambios de política mientras cosechan diferenciales de rendimiento sobre los bonos de mercados desarrollados. La industria de construcción comercial de India registra recurrentes operaciones en club agrupadas en torno a zonas económicas especiales y superposiciones de transporte.

El gasto público, que crece a una CAGR del 7,05%, se concentra ahora en recintos comerciales orientados al transporte y hubs de infraestructura digital. Maha InvIT de Maharashtra es pionero en una plantilla de financiación combinada que empaqueta autopistas de peaje y plazas comerciales adyacentes, atrayendo compromisos privados en múltiples tramos. Los estados amplían las subvenciones de brecha de viabilidad y las concesiones de arrendamiento de terrenos para catalizar anclas de uso mixto a lo largo de los ejes de las autopistas. Este enfoque de riesgo compartido amplía el lienzo invertible y mitiga la volatilidad cíclica para el mercado de construcción comercial de India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Oeste de India mantuvo una cuota del 39,20% en 2025, gracias al ecosistema financiero de Bombay y los parques manufactureros de Gujarat. La ocupación comprometida del 90,6% de Mindspace REIT ancla la confianza de los inversores, mientras que USD 7,47 mil millones en activos brutos circulan de vuelta hacia proyectos de expansión. La escasez de terrenos en el núcleo de Bombay impulsa a los promotores hacia Navi Mumbai y Thane, donde las extensiones del metro desbloquean parcelas de menor costo. Las regiones de inversión especial de Gujarat atraen proyectos de baterías, semiconductores y centros de datos, reforzando la inclinación occidental del mercado de construcción comercial de India.

Se prevé que el Sur de India publique una CAGR del 7,48%, aprovechando el profundo talento tecnológico de Bengaluru y la agilidad política de Hyderabad. Hyderabad tiene 28,7 millones de pies cuadrados en construcción, aunque la vacancia podría alcanzar el 24% si la absorción se retrasa. La economía portuaria de Chennai sustenta parques logísticos que combinan patios de contenedores con pabellones de cross-docking. La Política Industrial Espacial de Tamil Nadu de 2024 reserva bancos de terrenos para clusters aeroespaciales, invitando a proveedores de nicho y duplicando la demanda comercial en los cinturones periurbanos. Las mejoras en la red eléctrica y los corredores de energías renovables son fundamentales para sostener el auge del Sur de India dentro del mercado de construcción comercial de India.

El Norte y el Este de India quedan rezagados en valor absoluto, pero muestran un potencial de pipeline gubernamental desproporcionadamente grande. El proyecto del Aeropuerto Internacional de Noida, completado en un 80% con un gasto de capital de USD 3,46 mil millones, estimula fachadas de hotelería y oficinas a lo largo de la Autopista Yamuna. El Este de India alinea su impulso de modernización portuaria con hubs logísticos del interior, fomentando el almacenamiento integrado cerca de Calcuta y Paradip. India Central se beneficia de las ciudades industriales vinculadas a la minería y las parcelas de terreno con concesiones. Los promotores calibran sus estrategias de entrada al mercado en torno a las matrices de incentivos a nivel estatal, siendo conscientes de que el rendimiento regulatorio y la fiabilidad de los servicios públicos varían ampliamente en todo el mercado de construcción comercial de India.

Panorama Competitivo

La competencia permanece moderadamente fragmentada, ya que los actores consolidados como DLF, Prestige y Lodha mantienen una sólida reputación de marca en múltiples ciudades y acceso a financiamiento institucional. Las negociaciones del Grupo Adani para adquirir Emaar India por USD 482-603 millones ilustran un impulso consolidador que puede remodelar rápidamente las jerarquías regionales. Los líderes del mercado se diferencian mediante plataformas inteligentes de gestión de edificios, protocolos de entrega sin defectos y oficinas de gestión de proyectos de extremo a extremo que comprimen los tiempos de ciclo.

Los conglomerados de ingeniería, adquisiciones y construcción como Larsen & Toubro reportaron un crecimiento de ingresos de dos dígitos y USD 9,65 mil millones en nuevos pedidos para el segundo trimestre del ejercicio fiscal 2025, subrayando la ventaja de las capacidades integradas de diseño y construcción. Estos gigantes pilotan el monitoreo del progreso habilitado por drones y la impresión de concreto en 3D para elevar la productividad. Los especialistas de nivel medio capturan nichos en el acondicionamiento de centros de datos, la ingeniería de fachadas y los retrofits de ESG, a menudo asociándose con contratistas globales para ascender en la curva de complejidad.

La supervisión regulatoria a través de RERA mejora la confianza del consumidor al exigir anticipos de clientes en depósito en garantía y convenios de entrega sujetos a plazos. Sin embargo, los costos de cumplimiento favorecen a las plataformas con abundante capital, lo que lleva a los promotores más pequeños a pivotar hacia empresas conjuntas o salir por completo. La experiencia en edificación verde, la construcción modular avanzada y los pipelines de terrenos a escala paníndia continuarán definiendo las ventajas competitivas en el mercado de construcción comercial de India hasta 2030.

Líderes de la Industria de Construcción Comercial de India

DLF Ltd.

Prestige Group

Macrotech Developers (Lodha)

Embassy Group

Brigade Enterprises

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Knowledge Realty Trust recaudó USD 578 millones (INR 4.800 crore) en la mayor OPI de REIT de India, cubriendo 46,3 millones de pies cuadrados en Bombay, Bengaluru y Hyderabad.

- Julio de 2025: La construcción del Aeropuerto Internacional de Noida, con un gasto de capital de USD 3,46 mil millones, superó el 80% de finalización, posicionándolo como el hub de aviación en campo abierto más grande de Asia.

- Abril de 2025: Embassy Group completó una adquisición de participación en WeWork India por USD 84,3 millones (INR 700 crore) y presentó planes para una salida a bolsa.

- Enero de 2025: El Grupo Adani inició conversaciones avanzadas para adquirir Emaar India por USD 482-603 millones (INR 4.000-5.000 crore) para reforzar su cartera del norte.

Alcance del Informe del Mercado de Construcción Comercial de India

El informe cubre un análisis de antecedentes completo del mercado de Construcción Comercial de India, que incluye una evaluación de la economía, una visión general del mercado, estimación del tamaño del mercado para segmentos clave, tendencias emergentes en el mercado, dinámicas del mercado y perfiles de las empresas clave.

| Oficinas |

| Comercio Minorista |

| Industrial y Logística |

| Otros |

| Nueva Construcción |

| ���ԴDZ�������ó�� |

| ��ú���������� |

| Privada |

| Norte de India |

| Sur de India |

| Oeste de India |

| Este de India |

| India Central |

| Por Tipo de Sector Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logística | |

| Otros | |

| Por Tipo de Construcción | Nueva Construcción |

| ���ԴDZ�������ó�� | |

| Por Fuente de Inversión | ��ú���������� |

| Privada | |

| Por Región | Norte de India |

| Sur de India | |

| Oeste de India | |

| Este de India | |

| India Central |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de construcción comercial de India?

El tamaño del mercado de construcción comercial de India es de USD 191,12 mil millones en 2026 y se prevé que alcance USD 248,69 mil millones en 2031.

¿Qué segmento se expande más rápido dentro del sector inmobiliario comercial indio?

Los proyectos de Industrial y Logística lideran con una CAGR proyectada del 6,84% hasta 2031, impulsados por el cumplimiento del comercio electrónico y la reubicación de la manufactura.

¿Cuál es el tamaño del pipeline de gasto público que respalda la actividad de construcción comercial?

Las asignaciones gubernamentales de USD 135,1 mil millones para el ejercicio fiscal 2025-26 y las iniciativas a nivel estatal como Maha InvIT sustentan un pipeline plurianual de proyectos con apoyo público.

¿Por qué los centros de datos son tan fundamentales para la demanda futura de construcción comercial?

Se prevé que la carga de TI nacional se más que duplique en 2026, requiriendo más de USD 6 mil millones en construcción especializada que incorpora enfriamiento de alta densidad y energía resiliente.

¿Qué estrategias ayudan a los promotores a mitigar el aumento de los costos de construcción?

Las empresas recurren cada vez más a la sustitución de materiales locales, sistemas de concreto prefabricado y herramientas digitales de gestión de proyectos para compensar la inflación y acelerar los cronogramas.

Última actualización de la página el: