Tamaño y �ʲ����پ������貹����ó�� del Mercado de Construcción de España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

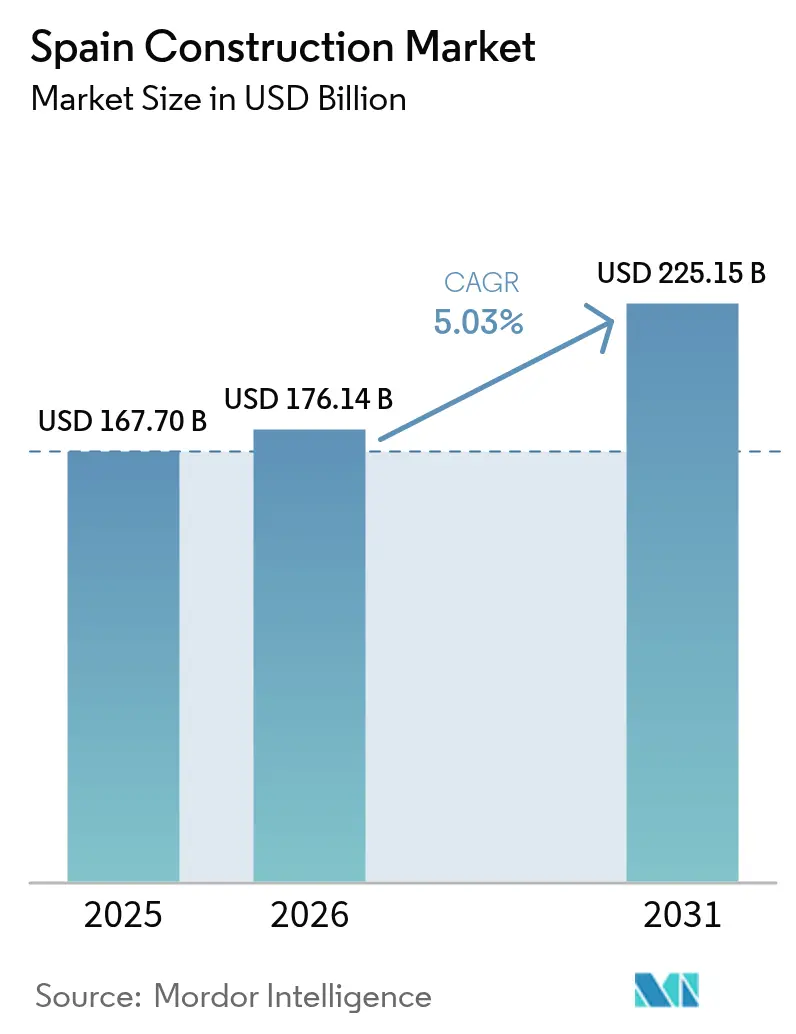

| Tamaño del mercado en el año base (2025) | 167.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 176.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 225.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

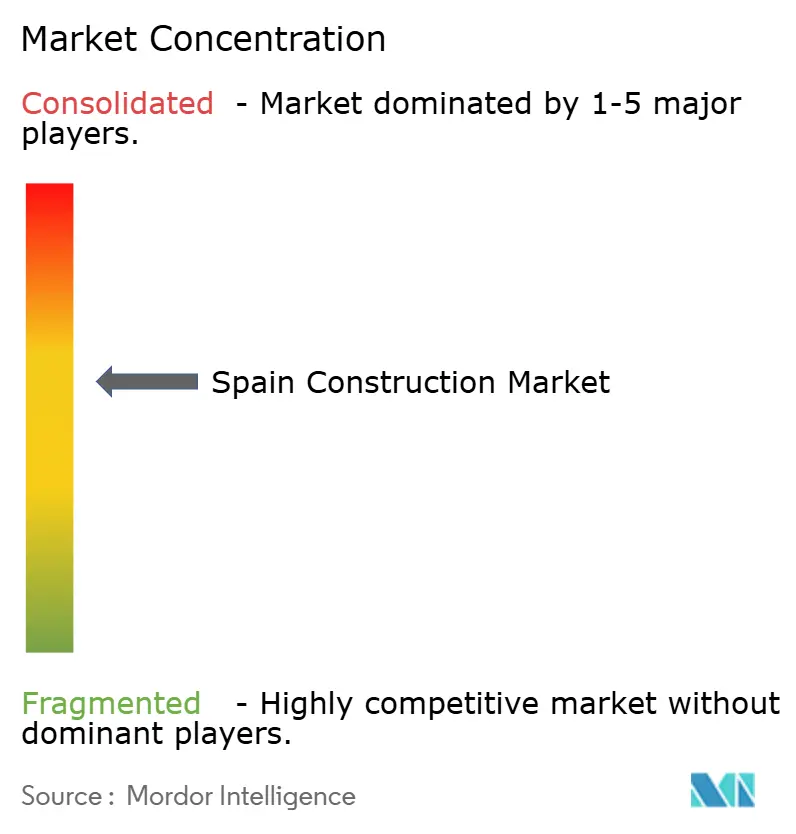

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de España por ���ϲ�����

Se espera que el tamaño del mercado de construcción de España crezca de 167,70 mil millones de USD en 2025 a 176,14 mil millones de USD en 2026 y se prevé que alcance los 225,15 mil millones de USD en 2031 a una CAGR del 5,03% durante 2026-2031. Esta expansión está impulsada por el acceso de España a 154.000 millones de USD en recursos del programa NextGenerationEU, de los cuales aproximadamente el 70% fluye directamente hacia programas relacionados con la construcción que abarcan infraestructura, energía renovable y rehabilitación de edificios. La actividad residencial mantiene la demanda resiliente, mientras que el gasto sin precedentes del sector público ancla los desembolsos en infraestructura y atrae capital privado. La creciente adopción de métodos de construcción modernos, los amplios mandatos de digitalización y el programa de infraestructura para la Copa del Mundo FIFA 2030 amplían aún más el conjunto de oportunidades. Sin embargo, la escasez de mano de obra y la volatilidad de los precios de las materias primas continúan presionando los márgenes, obligando a las empresas a acelerar la automatización, la fabricación fuera de obra y las acciones estratégicas de aprovisionamiento.

Conclusiones Clave del Informe

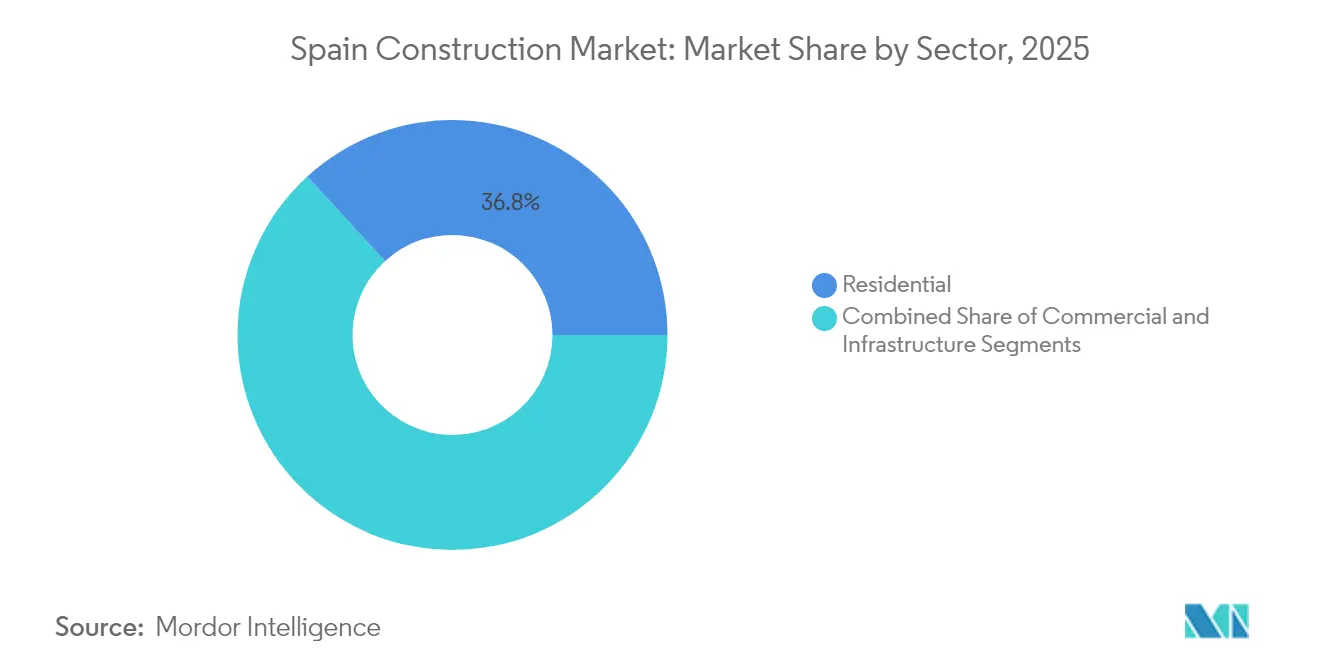

- Por sector, la construcción residencial lideró con el 36,80% de la participación del mercado de construcción de España en 2025, mientras que se prevé que la infraestructura se expanda a una CAGR del 6,78% hasta 2031.

- Por tipo de construcción, la nueva construcción representó el 67,05% del tamaño del mercado de construcción de España en 2025; se proyecta que la renovación crezca a una CAGR del 5,55% hasta 2031.

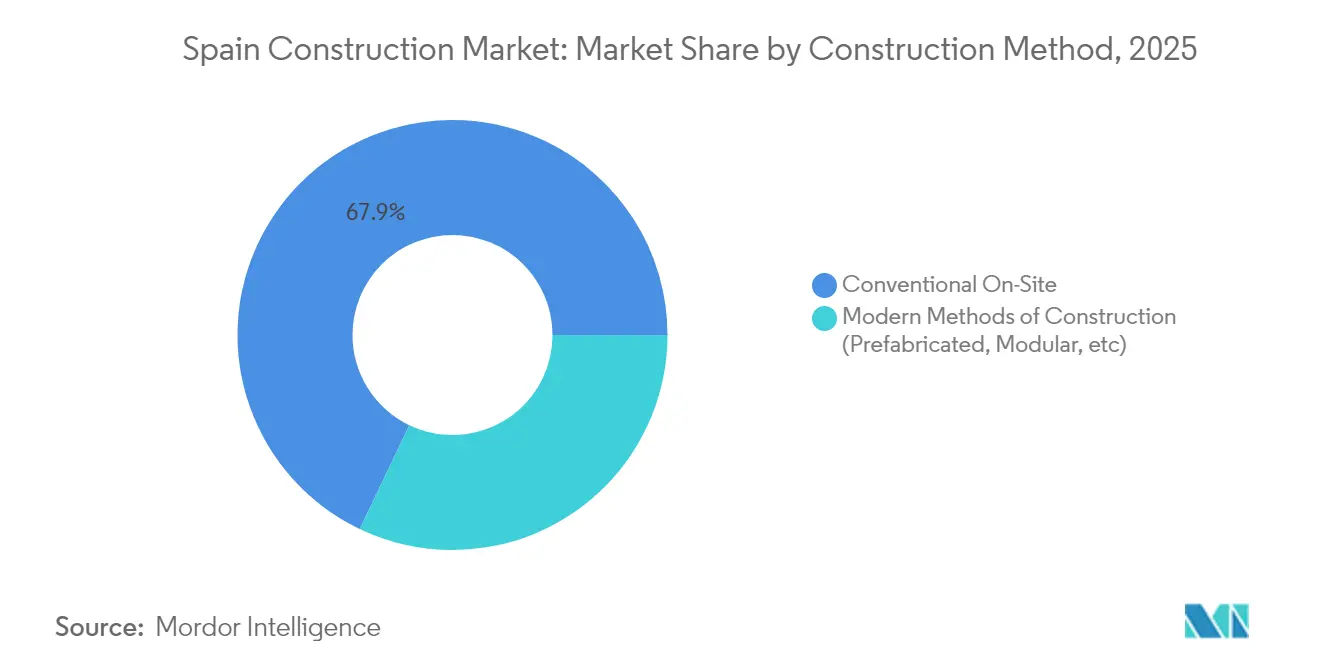

- Por método de construcción, las técnicas convencionales en obra mantuvieron una participación del 67,90% del mercado de construcción de España en 2025; los métodos modernos están creciendo a una CAGR del 11,10%.

- Por fuente de inversión, el gasto público representó el 64,10% del tamaño del mercado de construcción de España en 2025, y la financiación privada está aumentando a una CAGR del 8,74% hasta 2031.

- Por geografía, Madrid capturó una participación del 23,30% del mercado de construcción de España en 2025, mientras que ���Ի岹���ܳ�í�� avanza a una CAGR del 5,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Modernización de infraestructura financiada por la UE | +1.2% | A nivel nacional, ���Ի岹���ܳ�í��, �䲹�ٲ�����ñ��, Madrid, Valencia | Largo plazo (≥ 4 años) |

| Desarrollo de energías renovables | +1.0% | Castilla-La Mancha, Extremadura, Aragón | Largo plazo (≥ 4 años) |

| Recuperación de la demanda de vivienda mediante tipos hipotecarios favorables | +0.8% | Nacional: impulso inicial en Madrid, Valencia, Barcelona | Medio plazo (2-4 años) |

| Repunte del sector inmobiliario comercial impulsado por el turismo | +0.6% | Zonas costeras, Madrid, Barcelona | Medio plazo (2-4 años) |

| Construcción modular/industrializada en licitaciones públicas | +0.4% | �䲹�ٲ�����ñ��, Madrid, País Vasco | Largo plazo (≥ 4 años) |

| Proyectos de adaptación a la escasez hídrica | +0.3% | Costa mediterránea, ���Ի岹���ܳ�í��, Valencia | Medio plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Modernización de Infraestructura Financiada por la UE

España obtuvo 76.500 millones de USD en subvenciones, recibiendo una calificación de «excelente» de la Comisión Europea por su plan de recuperación. Los proyectos ferroviarios emblemáticos incluyen la renovación de la red de ADIF por valor de 919,6 millones de USD y la mejora del Corredor Mediterráneo por 3.300 millones de USD, que convierte vía única en doble vía y electrifica enlaces clave. La financiación complementaria del Mecanismo Conectar Europa por valor de 265,1 millones de USD respalda 22 proyectos multimodales en ocho regiones. Estas obras generan empleo local, estimulan la demanda de acero y hormigón, y reposicionan a España como nudo logístico continental.

Desarrollo de Energías Renovables

Los objetivos nacionales contemplan 62 GW de nueva capacidad renovable para 2030, impulsando una construcción de gran alcance. El contrato eólico terrestre de Teruel por 770 millones de USD para 125 turbinas GE Vernova entregará 760 MW y ejemplifica la escalada de cartera. La expansión de la red inteligente de Iberdrola por 550 millones de USD, financiada en parte con fondos de la UE, está proyectada para sostener 10.000 empleos anuales. Inversiones en almacenamiento de energía como la mejora de la central de bombeo de Valdecañas (118,8 millones de USD) aumentan la resiliencia de la red y aseguran canalizaciones estables de contratos de ingeniería, aprovisionamiento y construcción (EPC)[1]Comisión Europea, "Plan de Contratación ��ú���������� BIM de España," ec.europa.eu.

Recuperación de la Demanda de Vivienda Mediante Tipos Hipotecarios Favorables

Los promotores inmobiliarios españoles se benefician de una ventana de bajos costes hipotecarios que coincide con una escasez de vivienda en las principales áreas metropolitanas. Los permisos de construcción totalizaron 107.934 en 2023 frente a 297.000 nuevas formaciones de hogares, lo que subraya las brechas de oferta. Los proyectos piloto de vivienda social de consumo casi nulo de energía, como el complejo de 54 unidades en Inca, Mallorca, destacan el enfoque político en la asequibilidad y la sostenibilidad. Los compradores extranjeros continúan absorbiendo unidades de alta gama, proporcionando liquidez incluso cuando los volúmenes internos fluctúan. A medida que las condiciones de financiación se endurecen gradualmente, se espera que la aceleración de la cartera de proyectos observada en 2025 se modere, aunque la elevada presión demográfica mantiene la demanda de referencia.

Repunte del Sector Inmobiliario Comercial Impulsado por el Turismo

Ser coorganizador de la Copa del Mundo FIFA 2030 desbloqueará 1.570 millones de USD en mejoras de estadios y espacios urbanos, generando un valor económico estimado de 5.500 millones de USD y 82.000 empleos. Los proyectos de alto perfil incluyen la remodelación del Santiago Bernabéu por 1.900 millones de USD y la renovación del Camp Nou por 1.000 millones de USD, ambos integrando componentes de uso mixto comercial. Las canalizaciones hoteleras se expanden, ilustradas por el Clayton Hotel Madrid de 243 habitaciones de Dalata, diseñado para la certificación LEED Oro y programado para su finalización en 2029.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevados costes laborales y escasez de trabajadores cualificados | –0.9% | Madrid, �䲹�ٲ�����ñ��, País Vasco | Corto plazo (≤ 2 años) |

| Volatilidad en los precios del cemento y el acero | –0.6% | Nacional | Corto plazo (≤ 2 años) |

| Rigurosas evaluaciones de impacto sobre la biodiversidad | –0.3% | Costas protegidas, zonas de montaña | Medio plazo (2-4 años) |

| Aumento de las primas de seguros por riesgo climático | –0.2% | Costa mediterránea, zonas inundables | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Elevados Costes Laborales y Escasez de Trabajadores Cualificados

Solo el 9,2% de la fuerza laboral del sector de la construcción en España tiene menos de 29 años, frente al 25,2% en 2008, lo que limita la capacidad de ejecución de los proyectos financiados por la UE. La matriculación en formación profesional disminuyó un 45,6% en 15 años, ampliando las brechas justo cuando las energías renovables y la digitalización requieren talento especializado. El lobby sectorial impulsa la ampliación de los programas de formación dual en el marco de la Fundación Laboral de la Construcción, mientras que la contratación en el extranjero proporciona un alivio incremental. Los mercados laborales ajustados en Madrid y �䲹�ٲ�����ñ�� generan una escalada salarial que pone en riesgo la competitividad de las ofertas y tensiona los contratos a precio fijo.

Volatilidad en los Precios del Cemento y el Acero

Los índices de precios de producción del cemento alcanzaron 138,8 en 2024, y el acero subió un 11,2% interanual, erosionando los márgenes de los contratistas. Las cláusulas de revisión de precios en los contratos públicos siguen siendo rígidas, lo que obliga a los licitadores a absorber los picos de coste o a retirarse. Las desviaciones presupuestarias disuaden a las empresas más pequeñas, reduciendo la competencia en las licitaciones y retrasando los hitos del Plan de Recuperación. Los recargos de transporte en los territorios insulares inflan aún más los precios de entrega, perjudicando la viabilidad de los proyectos regionales.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: El Impulso de la Infraestructura Desafía el Liderazgo Residencial

La construcción residencial mantuvo el 36,80% de la participación del mercado de construcción de España en 2025, sostenida por la demanda urbana de vivienda insatisfecha y un dinámico segmento de compradores extranjeros. La infraestructura, el componente de más rápido crecimiento, tiene previsto registrar una CAGR del 6,78% hasta 2031, a medida que los desembolsos del Plan de Recuperación aceleran las mejoras de transporte y energía. Las extensiones de líneas de metro en el área metropolitana de Madrid, el desdoblamiento del Corredor Mediterráneo y las expansiones de la red de Iberdrola desplazan colectivamente las carteras de pedidos de los contratistas hacia la obra civil pesada. Mientras tanto, la Copa del Mundo FIFA 2030 inyecta proyectos destacados de estadios y movilidad urbana que inclinan aún más el crecimiento hacia la infraestructura.

A pesar del auge de la infraestructura, las canalizaciones residenciales siguen siendo sólidas en Madrid, Barcelona y Valencia, donde la escasez de suelo y los incentivos políticos favorecen el desarrollo en altura. Los códigos de edificación de eficiencia energética catalizan la demanda de instalaciones de bombas de calor y envolventes de alto rendimiento, impulsando a subcontratistas especializados. El sector inmobiliario comercial se beneficia de los renovados flujos turísticos, mientras que el espacio industrial cabalga sobre la ola de la relocalización cercana y la logística del comercio electrónico, poniendo de manifiesto los motores de crecimiento diversificados del sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Construcción: La ���ԴDZ�������ó�� Gana Impulso a Través de los Programas Energéticos de la UE

La nueva construcción dominó con una cuota del 67,05% del tamaño del mercado de construcción de España en 2025, impulsada por megaproyectos de vías verdes, carreteras y servicios. La renovación, sin embargo, se está expandiendo a una CAGR del 5,55% respaldada por 3.800 millones de USD en subsidios de la UE destinados a 510.000 actuaciones de rehabilitación residencial antes de 2026. Las subvenciones que cubren hasta el 80% de los costes elegibles y que exigen reducciones del 30% en el consumo energético amplifican la adopción por parte de los propietarios. �䲹�ٲ�����ñ�� lidera con más de 300 esquemas subvencionados, mientras que 597 edificios públicos en 499 municipios obtienen financiación separada para rehabilitación.

El auge de la renovación aborda el envejecido parque inmobiliario de España, donde dos tercios de los edificios tienen más de 40 años. Las auditorías energéticas basadas en BIM y los permisos de construcción digitales agilizan la tramitación y fomentan la agrupación de obras, reduciendo los costes unitarios. Los contratistas se reconvierten hacia el aislamiento de fachadas, las cubiertas preparadas para placas solares y las mejoras de accesibilidad, creando oportunidades de nicho para especialistas de la pyme. A medida que las facturas de servicios públicos suben, los períodos de amortización se acortan, respaldando una oleada de rehabilitación sostenida más allá del período de subvenciones.

Por Método de Construcción: Las Tecnologías Digitales Aceleran la Adopción de Métodos Modernos

Los enfoques convencionales en obra retuvieron una cuota de mercado del 67,90% en 2025, aunque los métodos modernos presentan una CAGR del 11,10%, impulsados por la escasez de mano de obra y el cumplimiento de los mandatos BIM. Los clientes del sector público estipulan ahora entregables BIM en contratos que superan los 13,7 millones de USD, empujando a las cadenas de suministro a adoptar gemelos digitales y módulos de precisión industrial. Proyectos como MOD4SMART redujeron el cronograma en un cuarto, evidenciando ganancias de productividad medibles.

Las unidades volumétricas prefabricadas ganan terreno en vivienda social e instalaciones educativas, reduciendo los residuos hasta en un 45% y mejorando la seguridad de los trabajadores. La robótica, la impresión 3D de hormigón y los drones en obra apoyan el control de calidad y el seguimiento del progreso. Los adoptantes tempranos aprovechan estas capacidades para diferenciarse en evaluaciones de licitación competitivas que asignan puntos por tecnología y sostenibilidad, lo que señala un cambio estructural en la forma en que España construye.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Fuente de Inversión: La Aceleración del Sector Privado Complementa el Liderazgo Público

Los fondos públicos contribuyeron con el 64,10% del valor del mercado de construcción de España en 2025, lo que refleja un sólido estímulo fiscal y la entrada de subvenciones de la UE. El capital privado, el conjunto de mayor crecimiento a una CAGR del 8,74% hasta 2031, se intensifica en energías renovables e inmuebles comerciales. La coinversión de Iberdrola de 2.200 millones de USD con Norges Bank para 2,6 GW de capacidad verde ilustra el creciente apetito institucional. Mientras tanto, un programa de garantías del Fondo Europeo de Inversiones de 2.750 millones de USD canaliza liquidez hacia más de 6.000 pymes vinculadas a la construcción.

Las asociaciones público-privadas (APP) recuperan su atractivo a medida que las normas fiscales se endurecen después de 2026. Los modelos de concesión que combinan subvenciones del plan de recuperación con ingresos por tarifas de uso sustentan los próximos activos de carreteras y desalinización. A medida que los inversores privados exigen oportunidades alineadas con criterios ESG, la hoja de ruta de descarbonización de España ofrece una amplia cartera de proyectos bancables en electrificación del transporte, expansión de la red y edificios con energía positiva.

Análisis Geográfico

Madrid capturó el 23,30% del mercado de construcción de España en 2025, respaldado por proyectos emblemáticos de ferrocarril, acceso al aeropuerto y estadios que refuerzan su papel como centro económico. La remodelación del Bernabéu por 1.900 millones de USD y el diseño orientado a la certificación LEED del Clayton Hotel atraen a contratistas globales y proveedores de financiación verde. Los fuertes flujos de inversión pública y la presencia de sedes corporativas mantienen intacta la demanda de acondicionamiento de oficinas, mientras que las torres residenciales de gran altura proliferan a lo largo de los nuevos ejes de metro.

�䲹�ٲ�����ñ�� combina una sólida industria con urgentes necesidades de adaptación climática. Mejoras en desalinización valoradas en 126,5 millones de USD protegen la producción manufacturera, y 115 millones de USD en subvenciones de rehabilitación impulsan clústeres de renovación profunda. La expansión del Camp Nou de Barcelona reactiva la cartera comercial, mientras que los promotores logísticos aprovechan el tráfico transfronterizo de comercio electrónico con Francia.

���Ի岹���ܳ�í�� es la región de más rápido crecimiento con una CAGR del 5,12% hasta 2031, aprovechando su superior irradiación solar y sus activos de turismo costero. Los grandes parques fotovoltaicos en Cádiz y los parques eólicos en Almería se complementan con la ampliación de la capacidad de los puertos de cruceros, creando oportunidades de contratos multidisciplinares. Los fondos de Cohesión de la UE mejoran las carreteras secundarias y las terminales de mercancías, estrechando la histórica brecha de infraestructuras de la región y desbloqueando coinversiones del sector privado. En otras zonas, Valencia se beneficia de las obras ferroviarias del Corredor Mediterráneo, Galicia mejora la infraestructura marítima y Aragón consolida su posición como centro de fabricación de energías renovables, lo que ilustra las variadas contribuciones regionales al crecimiento nacional.

Panorama Competitivo

El mercado de construcción de España presenta un conjunto moderadamente concentrado de campeones diversificados. ACS, Acciona, Dragados y Ferrovial aprovechan extensas carteras internacionales de pedidos para cubrir la ciclicidad doméstica, manteniendo al mismo tiempo profundas relaciones con la cadena de suministro local. La fusión de ACS de Flatiron y Dragados USA, que crea un gigante de ingeniería civil de 6.400 millones de USD, subraya la búsqueda de escala geográfica y sinergias transfronterizas. Las concesiones de movilidad de Ferrovial en Estados Unidos proporcionan flujos de caja estables que financian las licitaciones domésticas, mientras que la filial de vivienda modular en fase inicial de Acciona busca capturar oportunidades de construcción sostenible[3]Banco Europeo de Inversiones, "Préstamo para la Expansión de la Red a Iberdrola," eib.org.

La adopción tecnológica determina la diferenciación competitiva. Las empresas que integran BIM, la monitorización de activos basada en IoT y la programación mediante IA obtienen puntos adicionales en las licitaciones ponderadas por calidad. Acciona despliega gemelos digitales en proyectos de desalinización para optimizar el uso de energía, mientras que Ferrovial prueba equipos autónomos en mejoras de carreteras. A medida que los clientes públicos exigen visibilidad del coste del ciclo de vida, los contratistas con plataformas integradas de diseño-construcción-operación capturan ingresos crecientes de operación y mantenimiento (O&M).

Las alianzas estratégicas proliferan. Iberdrola colabora con contratistas civiles en proyectos fotovoltaicos y de almacenamiento colocalizados, ofreciendo paquetes EPC integrados. Los constructores españoles de mediano nivel coinvierten con fondos de pensiones en activos de residencias de estudiantes y centros de datos, diversificándose de los bloques residenciales de bajo margen. Los actores extranjeros tienen en el punto de mira los nichos modulares y fuera de obra, pero los estrictos requisitos de los sindicatos laborales locales y las barreras idiomáticas subrayan el valor de los operadores domésticos consolidados.

Líderes de la Industria de la Construcción de España

ACS, Actividades de Construcción y Servicios, S.A.

Dragados S.A.

Acciona Construcción S.A.

Ferrovial Construcción S.A.

FCC Construcción S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Banco Europeo de Inversiones e Iberdrola firmaron un préstamo de 118,8 millones de USD para la ampliación de la central de bombeo de Valdecañas, añadiendo 313 MW de capacidad de bombeo y creando 665 empleos.

- Febrero de 2025: ACS completó la fusión de Flatiron Construction y Dragados USA, formando el segundo mayor contratista de obra civil en Estados Unidos con unos ingresos de 6.400 millones de USD.

- Diciembre de 2024: El Banco Europeo de Inversiones aprobó una financiación de 385 millones de USD para el programa de renovación ferroviaria de ADIF, con una inversión total de 919,6 millones de USD.

- Noviembre de 2024: Iberdrola obtuvo un préstamo respaldado por la UE de 550 millones de USD para la modernización de la red inteligente en 12 regiones, manteniendo 10.000 empleos.

Ámbito del Informe del Mercado de Construcción de España

La construcción es el proceso de planificación, diseño y edificación de infraestructuras y edificios en España. Implica el uso de una gama de materiales, métodos y tecnologías para crear diversas estructuras, incluidas carreteras, puentes, túneles, presas, aeropuertos y edificios.

El mercado de la construcción en España está segmentado por sector (residencial, comercial, industrial, infraestructura (transporte) y energía y servicios públicos). El informe también analiza los principales actores y el panorama competitivo del mercado de construcción español. El impacto de la COVID-19 también ha sido incorporado y considerado durante el estudio. Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Residencial | Apartamentos/Condominios |

| Villas/Viviendas Unifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logístico | |

| Otros | |

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas, otros) |

| Energía y Servicios Públicos | |

| Otros |

| Nueva Construcción |

| ���ԴDZ�������ó�� |

| Construcción Convencional en Obra |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| ��ú���������� |

| Privada |

| ���Ի岹���ܳ�í�� |

| �䲹�ٲ�����ñ�� |

| Madrid |

| Valencia |

| Resto de España |

| Por Sector | Residencial | Apartamentos/Condominios |

| Villas/Viviendas Unifamiliares | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logístico | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas, otros) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| ���ԴDZ�������ó�� | ||

| Por Método de Construcción | Construcción Convencional en Obra | |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | ||

| Por Fuente de Inversión | ��ú���������� | |

| Privada | ||

| Por Geografía | ���Ի岹���ܳ�í�� | |

| �䲹�ٲ�����ñ�� | ||

| Madrid | ||

| Valencia | ||

| Resto de España | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de construcción de España en 2031?

Se prevé que el mercado alcance los 225,15 mil millones de USD en 2031, frente a los 176,14 mil millones de USD en 2026.

¿Qué segmento se espera que crezca más rápido hasta 2031?

Se prevé que la infraestructura se expanda a una CAGR del 6,78%, superando a las obras residenciales y comerciales.

¿Qué magnitud tiene la participación del gasto público en la construcción española?

Los fondos públicos representaron el 64,10% del valor total en 2025, lo que refleja los cuantiosos programas respaldados por la UE.

¿Qué región muestra el mayor dinamismo de crecimiento?

���Ի岹���ܳ�í�� lidera con una CAGR del 5,12% gracias a proyectos centrados en energías renovables y turismo.

¿Qué papel desempeñan los métodos modernos de construcción?

Los métodos modernos crecen a una CAGR del 11,10% ya que los mandatos BIM y la escasez de mano de obra aceleran la adopción de la prefabricación.

¿Cómo afectan los picos en los precios de los materiales a los contratistas?

La volatilidad del cemento y el acero comprime los márgenes y desincentiva la licitación, impulsando la demanda de mejores cláusulas de revisión de precios.

Última actualización de la página el: