Tamaño y Cuota del Mercado de Construcción Residencial en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

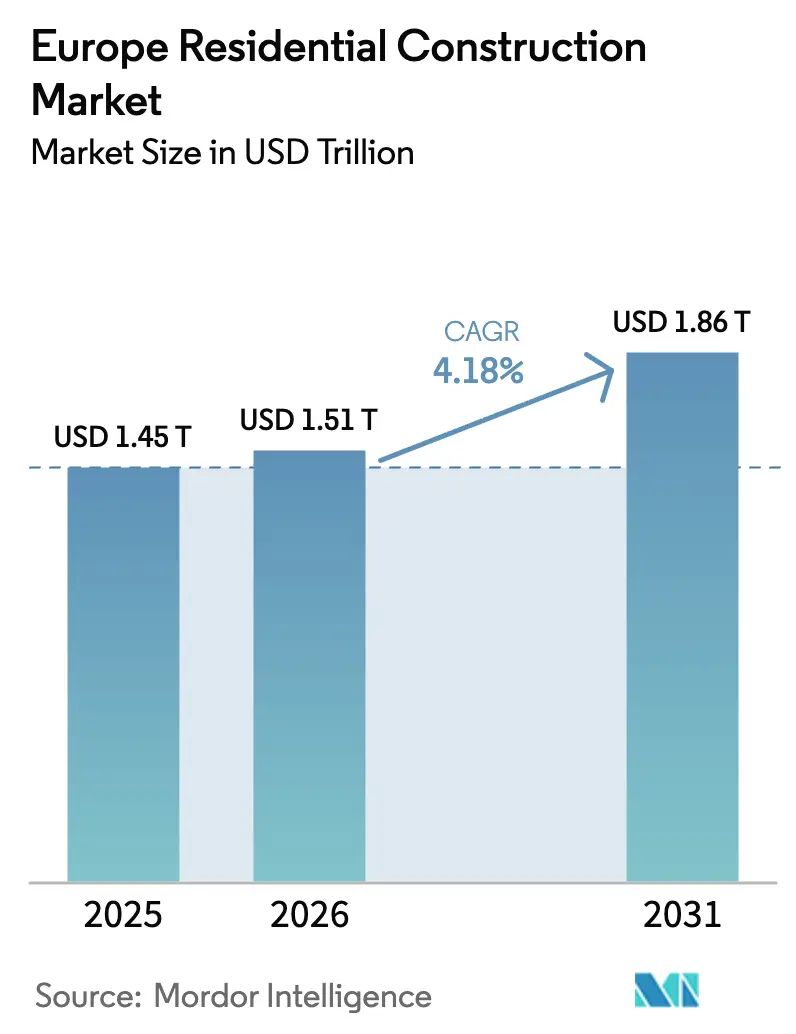

| Tamaño del mercado en el año base (2025) | 1.45 Billones de dólares |

| Tamaño del Mercado (2026) | 1.51 Billones de dólares |

| Tamaño del Mercado (2031) | 1.86 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

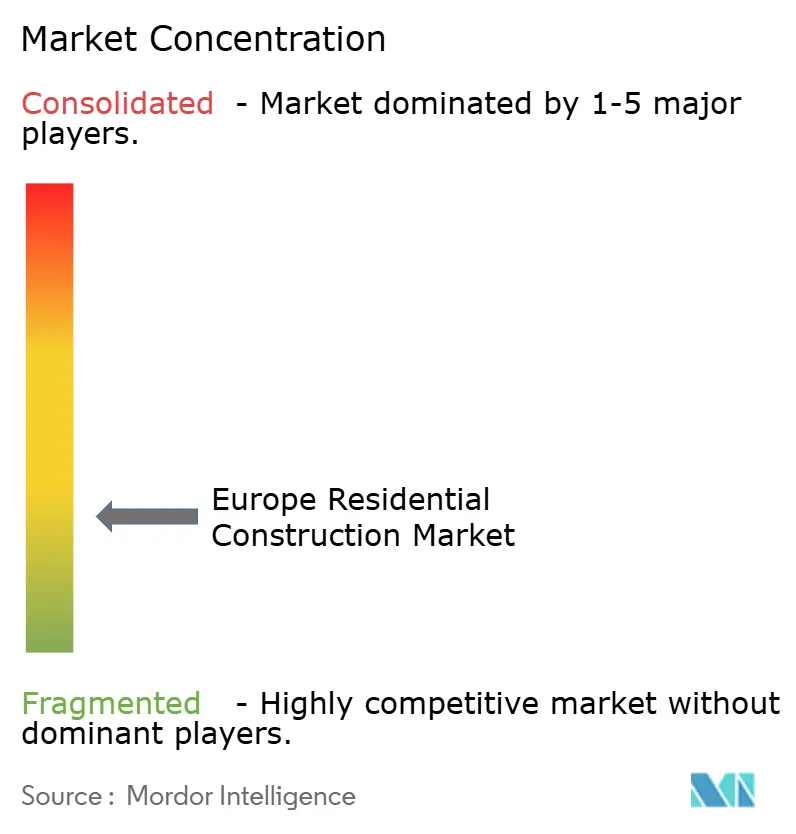

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción Residencial en Europa por ���ϲ�����

Se proyecta que el tamaño del mercado de construcción residencial en Europa alcance 1.457,5 mil millones de USD en 2025, 1.518,42 mil millones de USD en 2026, y llegue a 1.863,43 mil millones de USD en 2031, creciendo a una CAGR del 4,18% entre 2026 y 2031. La actividad se está desplazando hacia programas de rehabilitación que aprovechan 165 mil millones de USD en subvenciones de renovación e incentivos fiscales, ayudando a los contratistas a pivotar desde el volumen de obra nueva hacia trabajos de mejora energética. Los inversores institucionales de construcción para alquiler desplegaron 30,8 mil millones de USD en los mercados principales en 2025, comprimiendo los rendimientos y acelerando el inicio de proyectos multifamiliares. La inflación de materiales del 18-22% durante 2024-2025 impulsó la adopción generalizada de plataformas de aprovisionamiento digital que cubren las oscilaciones de precios de la madera y el acero. Al mismo tiempo, la emisión de bonos verdes ascendió a 15,73 mil millones de USD en 2025, reduciendo los costes de financiación para los promotores que se alinean con los umbrales de carbono de la Taxonomía de la UE.

Conclusiones Clave del Informe

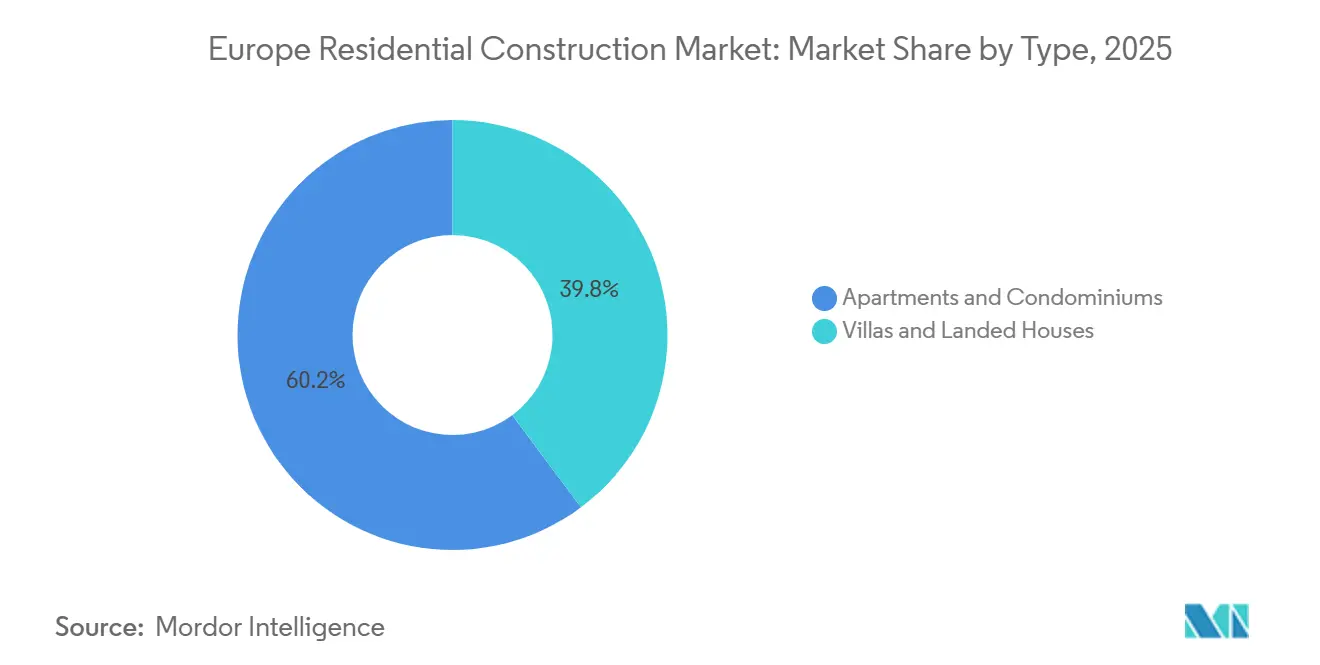

- Por tipo, los apartamentos y condominios captaron el 60,2% de la cuota del mercado de construcción residencial en Europa en 2025, mientras que las villas y casas unifamiliares quedaron rezagadas debido a que las restricciones de financiación y uso del suelo frenaron el inicio de viviendas unifamiliares.

- Por tipo de construcción, la renovación y rehabilitación representó el 54,1% del tamaño del mercado de construcción residencial en Europa en 2025, mientras que se proyecta que la nueva construcción registre la CAGR más rápida del 7,21% hasta 2031.

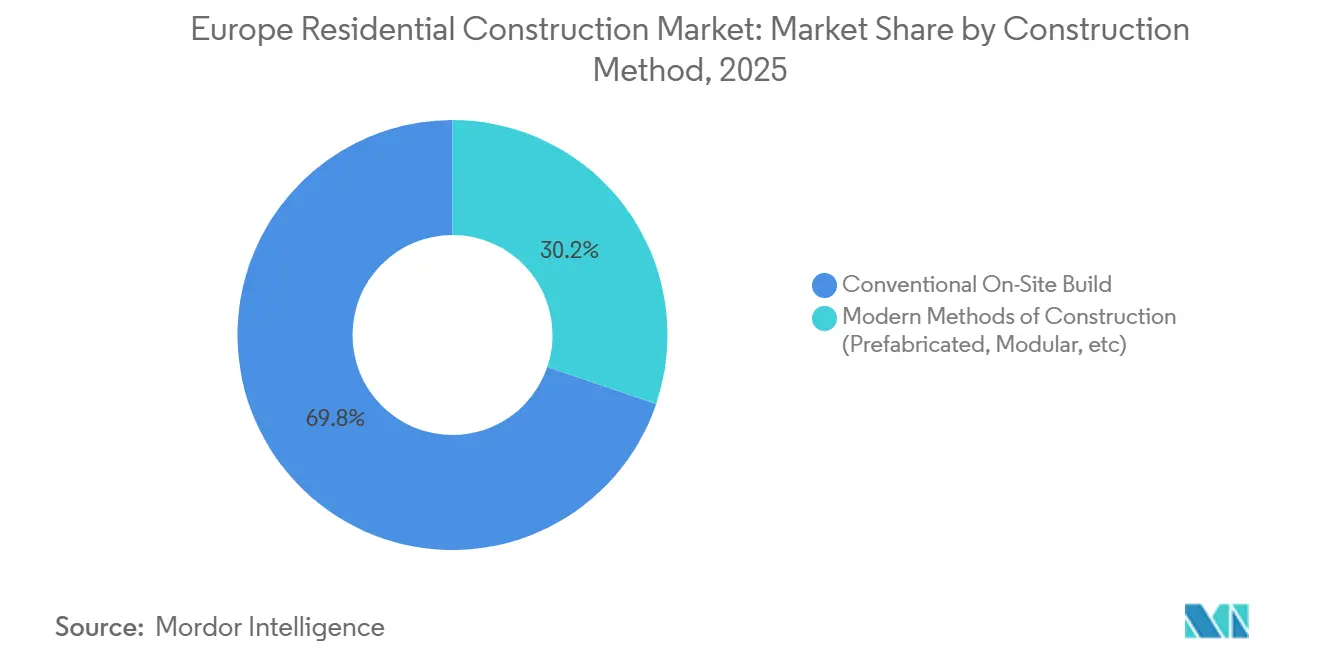

- Por método de construcción, la construcción convencional en obra mantuvo una cuota del 69,8% en 2025, aunque se prevé que los métodos modernos de construcción se expandan a una CAGR del 7,45% hasta 2031.

- Por fuente de inversión, el capital privado lideró con el 79,9% del gasto en 2025, pero se espera que el gasto público crezca a una CAGR del 8,1% impulsado por los mandatos de vivienda asequible.

- Por geografía, Alemania mantuvo el 17,5% del valor regional en 2025, mientras que se espera que Polonia crezca más rápido con una CAGR del 6,5% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción Residencial en Europa

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subvenciones de la Ola de Renovación de la UE e incentivos fiscales que aceleran las rehabilitaciones profundas | +1.2% | Alemania, Francia, Italia, �����貹ñ��, Países Bajos | Mediano plazo (2-4 años) |

| Brecha persistente de oferta de vivienda urbana que estimula el inicio de proyectos multifamiliares | +0.9% | Alemania, Reino Unido, Francia, Polonia, �����貹ñ�� | Largo plazo (≥ 4 años) |

| Flujos de capital institucional de construcción para alquiler procedentes de fondos de pensiones y de capital privado | +0.8% | Alemania, Reino Unido, Países Bajos, Francia | Mediano plazo (2-4 años) |

| Paquetes de estímulo para vivienda asequible y compradores por primera vez | +0.6% | Reino Unido, �����貹ñ��, Polonia, Países Bajos | Corto plazo (≤ 2 años) |

| Financiación alineada con bonos verdes y la Taxonomía de la UE que reduce el coste del capital | +0.5% | Alemania, Francia, Países Bajos, Suecia | Largo plazo (≥ 4 años) |

| Flujos de refugiados relacionados con Ucrania que disparan la demanda de viviendas de construcción rápida | +0.4% | Polonia, Alemania, República Checa, Rumanía | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Subvenciones de la Ola de Renovación de la UE e Incentivos Fiscales que Aceleran las Rehabilitaciones Profundas

Los 165 mil millones de EUR (165 mil millones de USD) destinados a renovaciones residenciales entre 2021 y 2026 están transformando las carteras de pedidos, ya que los trabajos de rehabilitación ascendieron al 54,1% del valor total en 2025. Solo Alemania tramitó más de 420.000 solicitudes de subvención para rehabilitación por valor de 10,1 mil millones de USD en 2025. Los contratistas se enfrentan ahora a un cuello de botella de talento que está impulsando las primas salariales para especialistas certificados entre un 15-20% por encima de los oficios convencionales. En respuesta, las empresas adoptan paneles de fachada modulares que reducen las horas de trabajo en obra y agilizan los plazos de certificación. Estas dinámicas posicionan a los especialistas en rehabilitación para superar a los constructores tradicionales hasta 2031.

Brecha persistente de oferta de vivienda urbana que estimula el inicio de proyectos multifamiliares

Las 50 principales áreas metropolitanas de Europa registraron un déficit de 2,1 millones de unidades en el cuarto trimestre de 2025, impulsando las aprobaciones de apartamentos que ya mantenían una cuota del 60,2%. Berlín, París y Ámsterdam autorizaron cada una más de 15.000 unidades, atrayendo capital de fondos de pensiones con rendimientos de alquiler cercanos al 4%. La reforma de zonificación del Reino Unido de 2025 tiene como objetivo desbloquear 370.000 viviendas adicionales anuales, aunque la oposición local sigue siendo un freno. Los promotores que aseguran financiación anticipada de operadores de construcción para alquiler reducen su exposición a la volatilidad hipotecaria. El crecimiento multifamiliar a una CAGR del 6,11% sigue siendo, por tanto, central para las perspectivas del mercado de construcción residencial en Europa.

Flujos de capital institucional de construcción para alquiler procedentes de fondos de pensiones y de capital privado

Los patrocinadores de fondos de pensiones y capital privado invirtieron 30,8 mil millones de USD en activos europeos de construcción para alquiler durante 2025, un 22% más interanual. Los rendimientos se comprimieron hasta el 3,8-4,2% en el parque estabilizado, orientando a los contratistas hacia modelos de financiación anticipada que intercambian ventas a corto plazo por ingresos de gestión a largo plazo. Vonovia destinó 2,31 mil millones de USD a 8.500 unidades de energía positiva en tres países. La empresa conjunta de Skanska por valor de 0,68 mil millones de USD con APG subraya cómo los balances institucionales configuran ahora los formatos de los proyectos. Esta entrada de capital es un motor de crecimiento duradero para el mercado de construcción residencial en Europa.

Paquetes de estímulo para vivienda asequible y compradores por primera vez

Los subsidios focalizados están dinamizando los segmentos de ingresos más bajos. El programa MaPrimeRénov de Francia desembolsó 5,6 mil millones de USD en 2025, centrándose en rehabilitaciones para hogares de bajos ingresos. El Programa Nacional de Vivienda de Polonia aportó 5,3 mil millones de USD para viviendas de acceso, mientras que el Reino Unido promueve planes de propiedad compartida para hacer frente al aumento de los tipos hipotecarios. Estos incentivos acortan los períodos de recuperación de la inversión para los promotores, especialmente en los esquemas modulares que cumplen los requisitos para una liberación más rápida de subvenciones. Con los estímulos enmarcados en torno al valor social, los consorcios público-privados obtienen prioridad en las transacciones hasta 2028.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclo de subida de tipos del BCE que encarece las hipotecas y la financiación de proyectos | –0.9% | Alemania, Francia, Italia, �����貹ñ��, Países Bajos | Mediano plazo (2-4 años) |

| Inflación del coste de materiales de construcción y volatilidad de la cadena de suministro | –0.7% | Alemania, Reino Unido, Francia, �����貹ñ��, Polonia | Corto plazo (≤ 2 años) |

| Oposición municipal NIMBY que limita las aprobaciones de alta densidad | –0.4% | Reino Unido, Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Límites de carbono incorporado que retrasan los permisos para diseños con uso intensivo de hormigón | –0.3% | Alemania, Francia, Países Bajos, Suecia | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Ciclo de subida de tipos del BCE que encarece las hipotecas y la financiación de proyectos

El tipo de depósito del Banco Central Europeo del 3% se mantuvo firme hasta 2026, elevando las hipotecas de referencia al 3,8-4,5% en las principales economías. Las aprobaciones de préstamos en el Reino Unido y Alemania cayeron entre un 9-12% durante 2025, frenando la demanda de vivienda en venta. La deuda de construcción para proyectos multifamiliares especulativos se situó en el 5,2-6,0%, obligando a los promotores a inyectar más capital propio o a pivotar hacia acuerdos de financiación anticipada. Los elevados costes de financiación ralentizan los inicios de obra y moderan la CAGR del mercado de construcción residencial en Europa hasta 2028.

Inflación del Coste de Materiales de Construcción y Volatilidad de la Cadena de Suministro

Los precios de los insumos de cemento, acero y madera aumentaron entre un 18-22% entre el primer trimestre de 2024 y el cuarto trimestre de 2025, recortando entre 3-5 puntos porcentuales los márgenes de los promotores en contratos de precio fijo. Alemania registró un aumento del 19% interanual en los costes del hormigón, mientras que Polonia se enfrentó a un incremento del 27% en el precio del acero corrugado. Los contratistas respondieron cambiando a madera laminada cruzada, que ganó ocho puntos de cuota de mercado en 2025. Los acuerdos de suministro a largo plazo con aserraderos trasladan ahora el riesgo de precios hacia arriba en la cadena, pero restringen la flexibilidad para los constructores más pequeños. A menos que las materias primas se enfríen, la inflación de materiales seguirá pesando sobre el mercado de construcción residencial en Europa.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Apartamentos Dominan en Medio de la Urbanización

Los apartamentos y condominios mantuvieron el 60,2% de la cuota del mercado de construcción residencial en Europa en 2025, reflejando su alineación con las estrategias de suelo denso y el apetito del capital institucional. Los rendimientos de alquiler superiores al 4% en Berlín, Ámsterdam y Varsovia respaldaron sólidos acuerdos de financiación anticipada que aseguraron las carteras de construcción. Se prevé que el segmento avance a una CAGR del 6,11% hasta 2031, superando con creces a las villas, ya que la estricta zonificación y los límites de carbono favorecen la densidad multifamiliar.

Los promotores están incrementando la producción de apartamentos modulares para reducir los tiempos de entrega en un 30%, como se evidencia en el sistema BoKlok de Skanska desplegado en Polonia y la República Checa. Los proyectos de mayor envergadura integran ahora espacios de coworking compartidos y aparcamiento para bicicletas para adaptarse a las preferencias de los inquilinos tras la pandemia. Aunque la vivienda unifamiliar mantiene su atractivo en las provincias costeras de �����貹ñ�� y en las ciudades de segundo nivel de Polonia, el endurecimiento del crédito y las restricciones de escasez de suelo la dejan rezagada. En consecuencia, los apartamentos seguirán siendo el ancla de la demanda, reforzando la trayectoria a largo plazo del mercado de construcción residencial en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Rehabilitación Lidera, la Obra Nueva Acelera

La renovación y rehabilitación representó el 54,1% del tamaño del mercado de construcción residencial en Europa en 2025, tras alcanzar su punto máximo los desembolsos de subvenciones en el marco del programa Ola de Renovación. Solo Alemania destinó 10,1 mil millones de USD a aislamiento de fachadas, instalación de bombas de calor y energía solar en cubiertas, mientras que Francia apoyó 620.000 proyectos a través de MaPrimeRénov. Las empresas de servicios energéticos están ampliando los contratos llave en mano que garantizan ahorros tras la intervención, creando nuevos nichos dentro de un sector ya de por sí fragmentado.

La nueva construcción, aunque menor con un 45,9%, tiene previsto registrar la CAGR más rápida del 7,21% hasta 2031, ya que Polonia, �����貹ñ�� y otros beneficiarios de los fondos de cohesión abordan déficits estructurales de vivienda. Solo el Plan Nacional de Recuperación de Polonia por valor de 13,2 mil millones de USD tiene como objetivo 180.000 unidades para 2026. Los promotores que combinan experiencia en rehabilitación con capacidad en suelo virgen pueden diversificar los flujos de caja y aprovechar tanto las subvenciones de la UE como el capital privado, consolidando su posición en la industria de construcción residencial en Europa.

Por Método de Construcción: Los Métodos Modernos de Construcción Ganan Impulso

Las técnicas convencionales en obra mantuvieron una cuota del 69,8% en 2025, aunque los métodos modernos de construcción están escalando rápidamente, respaldados por evidencias de que las construcciones modulares reducen las horas de trabajo en obra entre un 40-50% y acortan los plazos en un 30%[1]Gobierno del Reino Unido, "Estudio de Productividad de los Métodos Modernos de Construcción," gov.uk . Alemania aprobó 28.000 unidades modulares para alojamiento de refugiados en 2025, destacando la ventaja de velocidad de los métodos modernos de construcción.

Los grandes contratistas han respondido con inversiones en fábricas y alianzas estratégicas. La asociación de Skanska con Lindbäcks Bygg entregó 1.200 apartamentos volumétricos en Suecia durante 2025, logrando una reducción del 25% en carbono frente a las estructuras de hormigón. El proyecto piloto de paneles de madera de Vinci Construction en Lyon y Toulouse produjo 340 unidades con un ensamblaje un 35% más rápido. Con una CAGR prevista del 7,45%, los métodos modernos de construcción destacan como el método de mayor crecimiento y un pilar clave de las perspectivas del mercado de construcción residencial en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Inversión: El Gasto Público se Dispara

El capital privado dominó con el 79,9% de la financiación en 2025, liderado por el dinero de los fondos de pensiones que persiguen carteras de alquiler con criterios ESG, aunque los programas soberanos están escalando. Alemania asignó 20,4 mil millones de USD para la construcción y rehabilitación de vivienda social, mientras que Action Logement de Francia comprometió 6,82 mil millones de USD para carteras de unidades asequibles.

Las asociaciones público-privadas combinan ahora suelo público, subvenciones y el conocimiento de los promotores. El marco de 8.400 unidades de Homes England con Berkeley Group ejemplifica el modelo, reduciendo entre un 30-40% los costes de adquisición de suelo y estabilizando los flujos de ingresos. Con una CAGR proyectada del 8,1%, la financiación pública crecerá más rápido que cualquier otra fuente, amortiguando la industria de construcción residencial en Europa frente a la ciclicidad del mercado privado.

Análisis Geográfico

Alemania lideró con el 17,5% del mercado de construcción residencial en Europa en 2025, respaldada por 10,1 mil millones de USD en subsidios de rehabilitación, sólidas carteras de construcción para alquiler y un déficit de oferta estimado en 700.000 unidades. Sin embargo, las normas de carbono incorporado retrasaron 12.000 permisos, empujando a los promotores hacia diseños híbridos de madera que alargan las fases de preconstrucción. Los arrendadores institucionales como Vonovia invirtieron 2,31 mil millones de USD en nuevos proyectos, lo que indica confianza a pesar de la fricción regulatoria[2]Vonovia SE, "Informe Anual 2025," vonovia.com.

Polonia es el líder de crecimiento previsto con una CAGR del 6,5% hasta 2031, impulsada por 13,2 mil millones de USD en fondos de cohesión y un crecimiento salarial del 8% que eleva la elegibilidad hipotecaria. Varsovia, Cracovia y Gdansk atrajeron conjuntamente 240.000 nuevos residentes en 2025, amplificando la demanda tanto de parque en alquiler como en propiedad. Los proveedores modulares captaron pedidos de emergencia para viviendas de refugiados y luego aprovecharon el rendimiento de sus fábricas para licitaciones de vivienda asequible que madurarán en 2028.

El Reino Unido, Francia, �����貹ñ��, Italia y los Países Bajos representaron conjuntamente el 48% del valor regional en 2025. La reforma urbanística del Reino Unido promete 370.000 inicios anuales, aunque el avance varía según el municipio, mientras que los tipos hipotecarios en torno al 4,5% moderan los volúmenes de compradores por primera vez. Francia desplegó 12,4 mil millones de USD a través de MaPrimeRénov y Action Logement, impulsando un auge en las rehabilitaciones urbanas. El programa de inversión de 9,6 mil millones de USD de �����貹ñ�� se centra en 40.000 apartamentos de alquiler en Madrid y Barcelona, respaldado por la creciente migración por estilo de vida. Los créditos fiscales del Superbonus de Italia respaldan 6,71 mil millones de USD en gasto de rehabilitación a pesar de los recortes fiscales, y los Países Bajos luchan con los límites de nitrógeno que restringen la liberación de suelo, limitando el crecimiento cerca del 3,2% anual. Los países nórdicos y bálticos completan el panorama con proyectos piloto modulares de energía positiva que sirven como banco de pruebas para soluciones de próxima generación en madera y bombas de calor.

Panorama Competitivo

Los proyectos multifamiliares a gran escala atraen a contratistas paneuropeos como Vinci, Bouygues, STRABAG y Skanska, que se diferencian por su capacidad de balance, el seguimiento del carbono durante el ciclo de vida y las capacidades de construcción en fábrica. En contraste, los mercados de vivienda unifamiliar y pequeña rehabilitación siguen dominados por constructores locales que aprovechan las relaciones de proximidad, pero carecen de escala para la certificación de bonos verdes.

La estrategia ha pivotado hacia modelos de financiación anticipada con bajo consumo de capital que trasladan el riesgo de demanda a instituciones o agencias públicas. La empresa conjunta de Skanska por valor de 0,68 mil millones de USD con APG asegura tanto los ingresos de construcción como las comisiones de gestión de activos plurianuales[3]Skanska AB, "Empresa Conjunta de Apartamentos de Cero Emisiones Netas," skanska.com. El contrato de Vinci por valor de 0,462 mil millones de USD con AXA Investment Managers para entregar 1.800 apartamentos de energía positiva en Lyon y Grenoble ilustra cómo las aseguradoras financian parque de bajo carbono para rendimientos a largo plazo.

La adopción tecnológica avanza rápidamente. Las plataformas de gemelo digital monitorizan ahora el carbono incorporado en tiempo real, mientras que los motores de aprovisionamiento basados en inteligencia artificial cubren los volátiles precios de los insumos. El especialista sueco en construcción modular Lindbäcks Bygg y el experto alemán en estructuras híbridas de madera Brüninghoff explotan su conocimiento especializado para ganar contratos llave en mano bajo los criterios de la Taxonomía de la UE. Con la consolidación acelerándose en torno al cumplimiento de carbono y la capacidad de métodos modernos de construcción, las empresas que dominen la contabilidad del ciclo de vida, la producción fuera de obra y las asociaciones institucionales están en posición de ganar cuota en el mercado de construcción residencial en Europa.

Líderes de la Industria de Construcción Residencial en Europa

Skanska AB

Vinci SA

Bouygues SA

Eiffage SA

Barratt Developments plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Vinci Construction obtuvo un contrato de financiación anticipada por valor de 0,462 mil millones de USD para 1.800 apartamentos de energía positiva en Lyon y Grenoble, con el objetivo de completarlos en 2027.

- Enero de 2026: Skanska y APG Asset Management lanzaron una empresa conjunta de 0,68 mil millones de USD para desarrollar 3.200 apartamentos de cero emisiones netas en Estocolmo, Copenhague y Varsovia.

- Diciembre de 2025: Taylor Wimpey adquirió una reserva de suelo de 140 hectáreas en Birmingham por 110,5 millones de USD, con planes para 2.400 unidades de tenencia mixta para 2029.

- Noviembre de 2025: Bouygues Immobilier emitió un bono verde de 0,66 mil millones de USD con un precio 35 puntos básicos por debajo de la deuda convencional para 4.200 apartamentos de cero emisiones netas.

Alcance del Informe del Mercado de Construcción Residencial en Europa

La construcción residencial es un proceso que implica la ampliación, renovación o construcción de una nueva vivienda o espacios destinados a ser ocupados con fines residenciales. En el mercado de construcción residencial, los edificios se construyen y se venden a los clientes.

El Mercado de Construcción Residencial en Europa está segmentado por tipo de propiedad (unifamiliar y multifamiliar), tipo de construcción (nueva construcción y renovación) y país (Alemania, Reino Unido, Francia, Italia y el resto de Europa).

El informe del Mercado de Construcción Residencial en Europa ofrece los tamaños de mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Apartamentos y Condominios |

| Villas y Casas Unifamiliares |

| Nueva Construcción |

| Renovación y Rehabilitación |

| Construcción Convencional en Obra |

| Métodos Modernos de Construcción |

| ��ú���������� |

| Privada |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| �����貹ñ�� |

| Países Bajos |

| Polonia |

| Resto de Europa |

| Por Tipo | Apartamentos y Condominios |

| Villas y Casas Unifamiliares | |

| Por Tipo de Construcción | Nueva Construcción |

| Renovación y Rehabilitación | |

| Por Método de Construcción | Construcción Convencional en Obra |

| Métodos Modernos de Construcción | |

| Por Fuente de Inversión | ��ú���������� |

| Privada | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Países Bajos | |

| Polonia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de construcción residencial en Europa?

Se valoró en 1.457,5 mil millones de USD en 2025 y se proyecta que alcance 1.863,43 mil millones de USD en 2031.

¿Qué segmento concentra la mayor parte de la actividad?

Los apartamentos y condominios lideraron con el 60,2% del valor total en 2025.

¿Qué tasa de crecimiento se espera para los métodos modernos de construcción?

Se prevé que los métodos modernos de construcción registren una CAGR del 7,45% entre 2026 y 2031.

¿Por qué Polonia es el mercado nacional de mayor crecimiento?

Los fondos de cohesión de la UE, la rápida urbanización y el crecimiento salarial impulsan una CAGR del 6,5% hasta 2031.

¿Cómo influyen los bonos verdes en la financiación de proyectos?

Los bonos verdes alineados con la Taxonomía se situaron 35 puntos básicos por debajo de la deuda convencional, reduciendo los costes medios ponderados del capital hasta en 50 puntos básicos en 2025.

Última actualización de la página el: