Tamaño y �ʲ����پ������貹����ó�� del Mercado Europeo de Viviendas Prefabricadas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

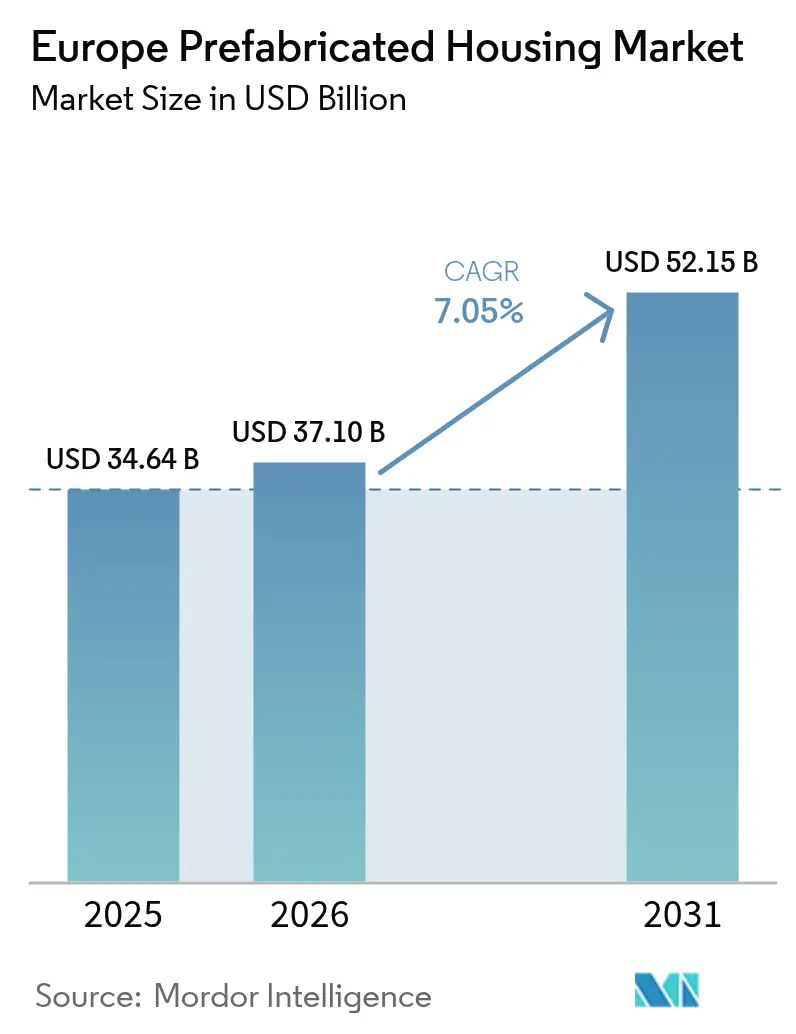

| Tamaño del mercado en el año base (2025) | 34.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 37.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Viviendas Prefabricadas por ���ϲ�����

Se proyecta que el tamaño del mercado europeo de viviendas prefabricadas alcance los 34.640 millones de USD en 2025, 37.100 millones de USD en 2026, y llegue a 52.150 millones de USD en 2031, creciendo a una CAGR del 7,05% entre 2026 y 2031. Los sólidos programas del sector público, las ágiles normativas de contabilidad de carbono y la crónica escasez de mano de obra cualificada están desplazando la contratación desde los métodos de construcción in situ hacia la fabricación en serie fuera de obra en todo el continente. Los niveles de automatización ya superan el 80% en las principales fábricas alemanas, reduciendo los tiempos de ciclo y estabilizando la calidad, al tiempo que posicionan a los adoptantes tempranos para capturar cuota de mercado a medida que la inflación salarial erosiona la base de costes de los constructores convencionales[1]"Descripción general de la empresa y automatización de fábricas," Gropyus, gropyus.com . Los catalizadores regulatorios como la ley alemana Bau-Turbo, la Ola de Renovación de la UE y el próximo Mecanismo de Ajuste en Frontera por Carbono refuerzan el argumento empresarial a favor de los módulos de madera maciza de baja huella de carbono y los sistemas volumétricos. El interés del capital privado está acelerando la consolidación, mientras que los prestamistas supranacionales canalizan capital hacia carteras de vivienda asequible que especifican la contratación modular.

Conclusiones Clave del Informe

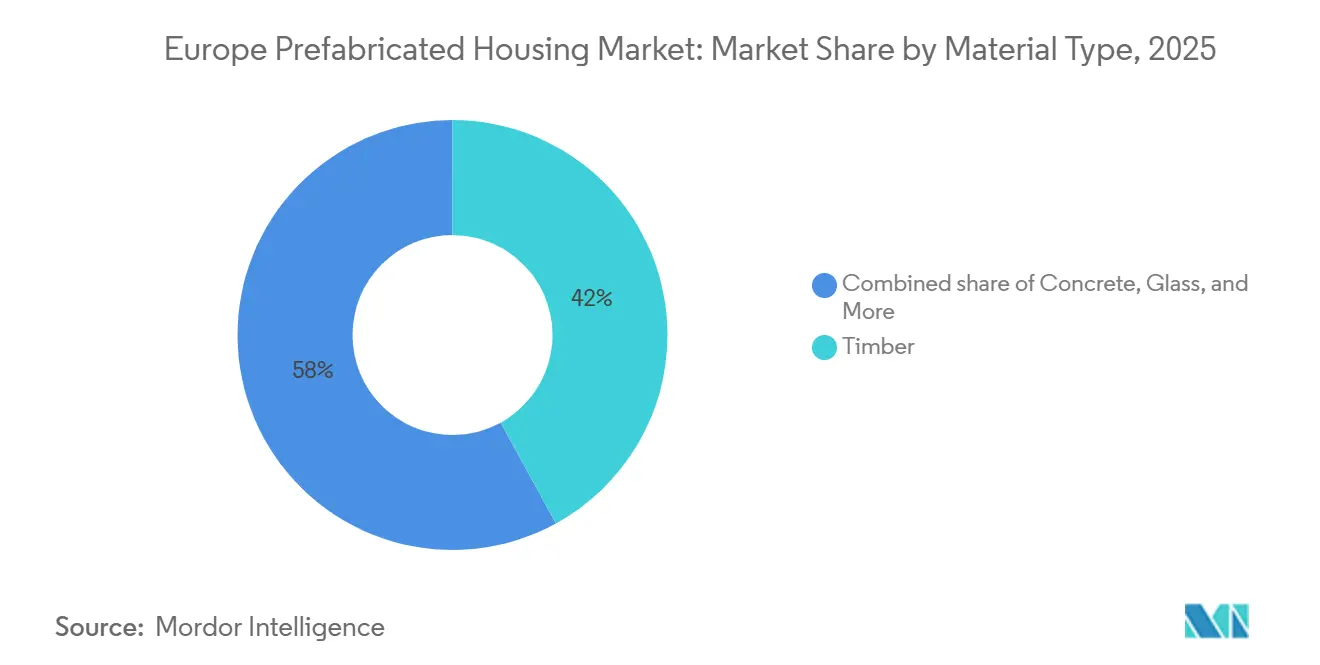

- Por material, la madera lideró con el 42% de la participación del mercado europeo de viviendas prefabricadas en 2025; se proyecta que la madera contralaminada se expanda a una CAGR del 9,40% hasta 2031.

- Por tipo de vivienda, las unidades unifamiliares representaron el 61% del tamaño del mercado europeo de viviendas prefabricadas en 2025, mientras que la demanda multifamiliar avanza a una CAGR del 8,70% hasta 2031.

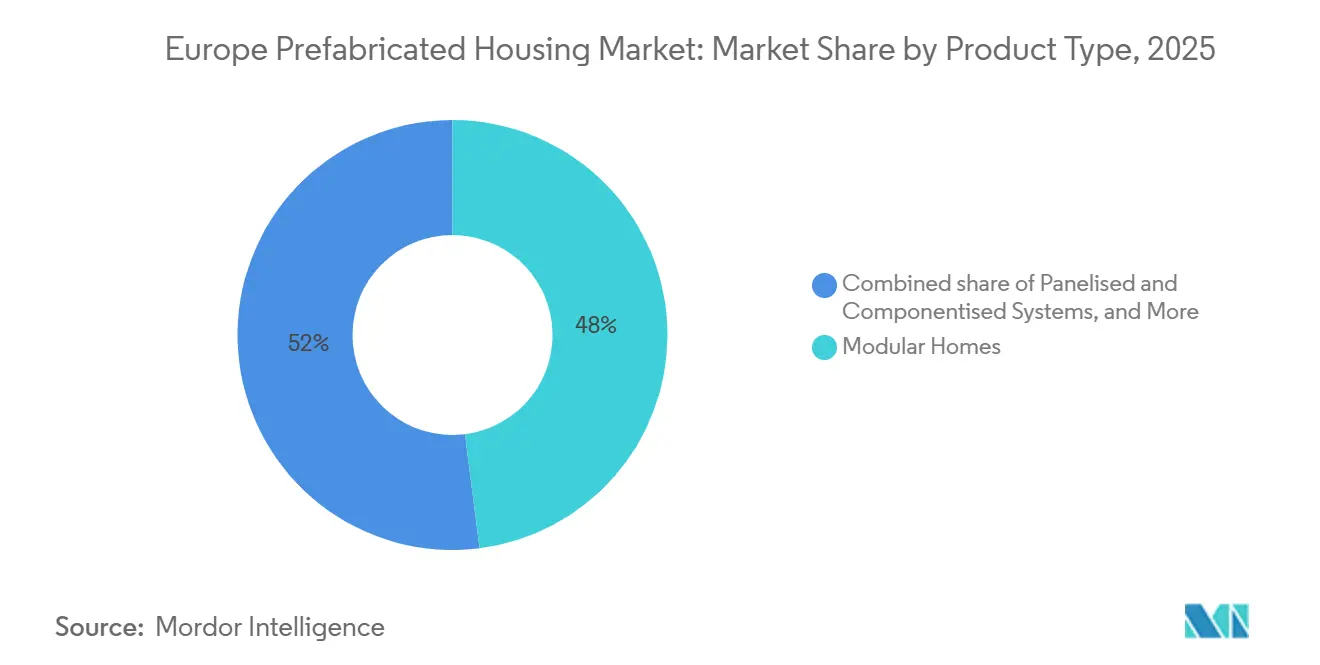

- Por tipo de producto, las viviendas modulares captaron el 48% del volumen de 2025 y los sistemas panelizados y componentizados están destinados a crecer más rápido, con una CAGR del 9,90%, a medida que se profundiza la automatización fabril.

- Por geografía, Alemania aportó el 35% de los ingresos en 2025; los Países Bajos son el país de mayor crecimiento con una CAGR prevista del 9,20% para 2026-2031, impulsada por marcos de aprobación de tipo casi inmediata.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Viviendas Prefabricadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El déficit de 2,2 millones de unidades de vivienda asequible impulsa programas de construcción en serie público-privados | +1.5% | Paneuropeo, agudo en �����貹ñ��, Reino Unido, Francia, Alemania | Corto plazo (≤ 2 años) |

| El objetivo de la Ola de Renovación de la UE para 2030 acelera la demanda de retrofits prefabricados con balance energético positivo | +1.2% | A escala de la UE, más intenso en Alemania, Francia, Países Bajos | Medio plazo (2-4 años) |

| La robótica avanzada y las fábricas controladas por IA contrarrestan la brecha del 30% en mano de obra cualificada | +1.0% | Alemania, Suecia, Países Bajos, Europa Central | Medio plazo (2-4 años) |

| Los créditos del Mecanismo de Ajuste en Frontera por Carbono impulsan la demanda de módulos de madera maciza de baja huella de carbono | +0.9% | A escala de la UE, regiones nórdicas y alpinas | Largo plazo (≥ 4 años) |

| Los descuentos en primas de seguros para viviendas fuera de obra estimulan la adopción por parte de los propietarios | +0.6% | Reino Unido, Alemania, Países Bajos, mercados nórdicos | Corto plazo (≤ 2 años) |

| Contratos de despliegue rápido de la OTAN para barracones modulares | +0.4% | Polonia, países bálticos, Rumanía, Europa Central | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

El Déficit de 2,2 Millones de Unidades de Vivienda Asequible Impulsa Programas de Construcción en Serie Público-Privados

Los gobiernos de �����貹ñ��, el Reino Unido, Francia y Alemania están pivotando hacia marcos modulares para cerrar las agudas brechas de vivienda. El PERTE de �����貹ñ�� canaliza 1.300 millones de EUR (1.420 millones de USD) a lo largo de una década para entregar hasta 20.000 unidades industrializadas anuales y establecer una Ciudad de Industrialización de la Construcción en el puerto de Valencia. La Guinness Partnership y ilke Homes del Reino Unido enviaron 51 viviendas llave en mano a Gloucestershire en 2024, demostrando un 20% menos de energía operativa que las construcciones de mampostería. Los préstamos del Banco Europeo de Inversiones por valor de 1.460 millones de USD respaldan carteras similares en Portugal y Praga, lo que señala la confianza de los prestamistas en que la construcción en serie puede comprimir el tiempo de entrega en un 60% y reducir los costes en un 25%. Róterdam, por su parte, encargó 2.000 viviendas modulares provisionales para hacer frente a los flujos migratorios, combinando paneles de base biológica con estructuras de acero para mayor rapidez. Dichos programas traducen la urgencia política en carteras de pedidos a largo plazo bancables para los fabricantes de viviendas prefabricadas.

El Objetivo de la Ola de Renovación de la UE para 2030 Acelera la Demanda de Retrofits Prefabricados con Balance Energético Positivo

La Ola de Renovación obliga a los estados miembros a rehabilitar 35 millones de edificios antes de 2030, duplicando el ritmo histórico y generando una demanda inmediata de fachadas e elementos de cubierta industrializados que alcanzan un rendimiento de emisiones netas cero en pocas semanas. Ecoworks y Oikos Group formaron una alianza en 2024 para producir en serie dichos elementos, con el objetivo de los 10 millones de apartamentos de posguerra de Alemania, un potencial de rehabilitación de 1,09 billones de USD (1 billón de EUR)[2]"ecoworks y Oikos Group forman una alianza estratégica," Ecoworks, ecoworks.tech. La colaboración combina 2.000 empleados de fabricación con software de diseño basado en la nube, desbloqueando la rehabilitación en serie como una adyacencia de crecimiento para los especialistas en viviendas unifamiliares. Los inquilinos se benefician de un desplazamiento mínimo, mientras que propietarios como Vonovia validan el modelo mediante la implementación piloto de soluciones de neutralidad climática en el parque inmobiliario heredado. A medida que los presupuestos de carbono se ajustan hacia 2030, las líneas de prefabricación específicas para rehabilitación aseguran prioridad en las licitaciones públicas y las asignaciones de financiación verde.

La Robótica Avanzada y las Fábricas Controladas por IA Contrarrestan la Brecha del 30% en Mano de Obra Cualificada

La escasez de mano de obra en la construcción supera el 30% en varios estados de la UE, lo que impulsa un desplazamiento de capital hacia líneas robóticas que mantienen una producción continua las 24 horas del día, los 7 días de la semana. La instalación de Richen de Gropyus despliega 50 robots y 120 herramientas, logrando una automatización del 86% y una capacidad anual de 3.500 unidades. KUKA y Kleusberg introducirán celdas de soldadura robótica capaces de 2.000 metros por semana para 2027, inicialmente para escuelas y oficinas con estructura de acero. ABB y AUAR planean 10 microfábricas que fabrican la estructura central de una vivienda en menos de 12 horas, en consonancia con los programas de vivienda descentralizados. La empresa finlandesa ADMARES cuenta con 141 robots en 26 líneas, aunque el rendimiento sigue estando limitado por la demanda. El almacenamiento automatizado de Westfalia mejora el suministro de madera justo a tiempo, reduciendo el stock de reserva y la variabilidad del ciclo. A medida que las vías de aprendizaje se reducen, la capacidad robótica se convierte en una ventaja estratégica para los primeros participantes en el mercado europeo de viviendas prefabricadas.

Los Créditos del Mecanismo de Ajuste en Frontera por Carbono Impulsan la Demanda de Módulos de Madera Maciza de Baja Huella de Carbono

A partir de 2028, el Mecanismo de Ajuste en Frontera por Carbono (CBAM) asigna gravámenes de carbono a las importaciones de viviendas prefabricadas de alta emisión y recompensa los sistemas de madera maciza conformes. La norma se complementa con los umbrales de la Taxonomía de la UE que limitan la proporción de metal primario al 30% en los nuevos edificios. Mayr-Melnhof invirtió 175 millones de EUR (190,8 millones de USD) en una planta de madera contralaminada de 140.000 m³ para aprovechar el auge, asegurando el suministro certificado por PEFC para la elegibilidad en bonos verdes. La línea CNC Vision-III-TT de Setra corta paneles de hasta 20 × 3,1 metros con precisión milimétrica, reduciendo los residuos y facilitando la repetibilidad volumétrica. Los troncos Fusion+ de madera contralaminada de Honka combinan la estética de la madera con el rendimiento de la madera de ingeniería para compradores del segmento premium. La ETH Zúrich está desarrollando adhesivos resistentes al calor que mitigan el desprendimiento de carbón, un obstáculo crítico para las aseguradoras. En conjunto, estas innovaciones perfilan una vía de materiales que satisface simultáneamente la política climática y las preferencias de los clientes.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los picos gemelos de precios del acero y la madera en 2025-26 erosionan la competitividad en costes de las viviendas prefabricadas | -1.3% | A escala de la UE, agudo en Alemania, Francia, �����貹ñ��, Italia | Corto plazo (≤ 2 años) |

| Las divergentes normativas nacionales de seguridad contra incendios y garantías provocan retrasos en la aprobación de 6 a 12 meses | -0.8% | Paneuropeo, especialmente en Reino Unido, Francia, Alemania y países nórdicos | Medio plazo (2-4 años) |

| El mayor escrutinio de las aseguradoras eleva las primas para proyectos de madera contralaminada en altura | -0.5% | Centros urbanos: Alemania, Reino Unido, Francia, Países Bajos, Suecia | Medio plazo (2-4 años) |

| Las brechas en la taxonomía ESG para módulos híbridos de hormigón y madera restringen el acceso a la financiación verde | -0.4% | A escala de la UE, mayor efecto en Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Los Picos Gemelos de Precios del Acero y la Madera en 2025-26 Erosionan la Competitividad en Costes de las Viviendas Prefabricadas

La inflación de materias primas redujo la histórica ventaja de costes del 20-25% de las viviendas prefabricadas frente a la mampostería. EUROFER registró una caída del 1,1% en el consumo de acero de la UE en 2024 y otro 0,2% en 2025; sin embargo, los costes energéticos mantuvieron los precios elevados y la penetración de las importaciones aumentó hasta el 27% [3]"Perspectivas del mercado del acero de la UE 2024-2025," EUROFER, eurofer.eu. El Índice de Precios de Licitación de Aecom saltó de 145,8 en el primer trimestre de 2024 a un esperado 155,8 para el primer trimestre de 2026, impulsado en gran medida por estructuras de acero con precios de hasta 299 GBP por m². Los niveles al contado de la madera contralaminada subieron 60 EUR por m³, empujando el índice a 110, mientras que la madera laminada encolada superó los 600 EUR por m³. Los datos de Destatis muestran que los costes de construcción de viviendas prefabricadas aumentaron un 0,5% en 2024, frente al 2,9% de las construcciones convencionales, lo que indica que la brecha se está reduciendo. Los productores o bien absorben la volatilidad o bien ceden licitaciones, lo que complica las trayectorias de crecimiento en el mercado europeo de viviendas prefabricadas.

Las Divergentes Normativas Nacionales de Seguridad contra Incendios y Garantías Provocan Retrasos en la Aprobación de 6 a 12 Meses

La falta de normas armonizadas para la madera contralaminada obliga a los fabricantes a navegar por un mosaico de normativas nacionales, alargando los ciclos de tramitación de permisos. Las revisiones del Eurocódigo 5 aún están pendientes de armonización, lo que lleva a aseguradoras y autoridades a aplicar criterios conservadores de resistencia al fuego y a la humedad. Los Países Bajos conceden permisos casi de forma inmediata bajo el sistema Kiwa de Van Wijnen, pero la mayoría de los estados de la UE aún requieren pruebas específicas, lo que añade honorarios legales y retrasos en el diseño. Las divergencias posteriores al Brexit obligan a la doble certificación para proyectos en el Reino Unido, incrementando los costes de cumplimiento normativo. Hasta que se produzca la convergencia, los códigos fragmentados recortan las ventajas de velocidad que son fundamentales para el mercado europeo de viviendas prefabricadas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Dominio de la Madera Impulsado por la Contabilidad de Carbono

La madera controló el 42% de los insumos de materiales en 2025, la mayor participación dentro del mercado europeo de viviendas prefabricadas, respaldada por la política climática y la abundante silvicultura regional. Se prevé que el tamaño del mercado europeo de viviendas prefabricadas asignado a los productos de madera se expanda a medida que la madera contralaminada registra una CAGR del 9,40% hasta 2031, superando a las alternativas de hormigón, vidrio y metal. La nueva instalación de madera contralaminada de Mayr-Melnhof, certificada por PEFC, ejemplifica la asignación de capital que captura créditos del Mecanismo de Ajuste en Frontera por Carbono y la demanda de bonos verdes. En Baviera y Baden-Württemberg, donde la cobertura forestal es densa, las cuotas de viviendas prefabricadas superaron el 40% de las nuevas aprobaciones en 2024, lo que demuestra que la cultura y el acceso a los recursos influyen en la elección de materiales.

El hormigón sigue siendo indispensable para cimentaciones y aplicaciones de grandes luces, como ilustra el proyecto de apartamentos de 45.000 m² en Lund de K-Prefab, previsto para 2026. Las estructuras metálicas mantienen su relevancia en los edificios modulares comerciales, a pesar de los límites de la Taxonomía sobre el contenido de metal primario. Innovaciones como los sistemas CNC de gran formato de Setra y los adhesivos resistentes al fuego de la ETH Zúrich continúan refinando la envolvente estructural de la madera, mientras que la volatilidad de los precios de la madera desafía los modelos de costes. Sin embargo, la combinación de dinámicas de política, financiación y rendimiento mantiene a la madera en camino de ampliar su presencia en el mercado europeo de viviendas prefabricadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vivienda: Aceleración Multifamiliar en Medio de la Urbanización

Las viviendas unifamiliares captaron el 61% de la demanda de 2025, convirtiéndolas en el segmento dominante del mercado europeo de viviendas prefabricadas. SchwörerHaus, WeberHaus, Bien-Zenker y Hanse Haus se dirigen a este espacio con diseños personalizables de balance energético positivo que también califican para descuentos en seguros. Sin embargo, se prevé que los desarrollos multifamiliares crezcan a una CAGR del 8,70% entre 2026 y 2031, la más rápida entre los tipos de vivienda, a medida que los municipios densifican los núcleos urbanos y persiguen cuotas de vivienda social.

Las aprobaciones alemanas de edificios multifamiliares prefabricados aumentaron al 8,2% en 2024, frente al 7,0% en 2023, lo que refleja proyectos piloto como el bloque de madera contralaminada de 55 apartamentos de Lindbäcks Bygg en Växjö. El PERTE de �����貹ñ�� y el marco de 2.000 unidades de Róterdam ilustran además cómo el impulso político amplía el conjunto de oportunidades. A medida que las fábricas modulares perfeccionan la repetibilidad volumétrica, los promotores cumplen estrictos objetivos de plazos al tiempo que integran paquetes de paneles fotovoltaicos y bombas de calor que satisfacen los mandatos de edificios de consumo de energía casi nulo, reforzando las ganancias de cuota para las viviendas prefabricadas multifamiliares dentro del mercado europeo de viviendas prefabricadas.

Por Tipo de Producto: Los Módulos Volumétricos Ganan Terreno con la Automatización

Las viviendas modulares representaron el 48% del volumen de productos en 2025, la mayor participación dentro del mercado europeo de viviendas prefabricadas. Sin embargo, se proyecta que los módulos volumétricos, que se envían como unidades a escala de habitación completamente terminadas, crezcan más rápido, con una CAGR del 9,90% hasta 2031. La línea con un 86% de automatización de Gropyus termina una unidad en 12 horas, mientras que las microfábricas de ABB-AUAR replican el modelo en 10 próximas instalaciones.

Los sistemas panelizados y componentizados predominan en las rehabilitaciones y las construcciones unifamiliares personalizadas porque se adaptan a parcelas irregulares y a la construcción por fases. Las viviendas manufacturadas construidas según los códigos nacionales cubren el segmento de valor, ejemplificadas por la cartera de cinco marcas de DFH, que ahora se beneficia de la inyección de capital de Capmont. Los sistemas híbridos emergentes, ejemplificados por Peikko y CREE Buildings, tienen como objetivo combinar grandes luces con bajo carbono incorporado, posicionando al sector europeo de viviendas prefabricadas para una mayor flexibilidad arquitectónica sin sacrificar la alineación con los criterios ESG.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania aportó el 35% de los ingresos regionales en 2025, subrayando su condición de mercado ancla para el mercado europeo de viviendas prefabricadas. La legislación Bau-Turbo condensa la tramitación de permisos de cinco años a dos meses, y los inversores de capital privado demostraron su convicción cuando Capmont adquirió Deutsche Fertighaus Holding en 2025. Baviera y Baden-Württemberg continúan liderando la penetración nacional de viviendas prefabricadas gracias a la afinidad por la madera y las normativas locales simplificadas, mientras que los objetivos climáticos federales impulsan las líneas de rehabilitación de ecoworks-Oikos que desbloquean una oportunidad de 1,09 billones de USD.

Los Países Bajos registran la trayectoria de crecimiento más pronunciada, con una CAGR del 9,20% para 2026-2031. El sistema de aprobación de tipo Kiwa de Van Wijnen reduce los permisos a una emisión casi en tiempo real, lo que permite a los promotores comprimir los plazos de forma drástica. El programa de vivienda temporal de base biológica de Róterdam y la propiedad de De Meeuw por parte de VDL Groep añaden profundidad al lado de la oferta. La inconsistencia municipal y las peculiaridades del IVA aún obstaculizan los planes de ampliación de cubiertas, pero la ambición política supera la fricción, ampliando la demanda potencial en el mercado europeo de viviendas prefabricadas.

En otros lugares, el Reino Unido, �����貹ñ��, Francia e Italia trazan curvas de adopción variadas. Los planes de Métodos Modernos de Construcción del Reino Unido alcanzan el certificado de eficiencia energética B como estándar, con el proyecto de 51 unidades Drybrook de ilke Homes validando los ahorros energéticos. El PERTE de �����貹ñ�� canaliza más de 1.420 millones de USD hacia marcos industrializados y cuenta con el respaldo del complejo de vivienda flexible Oceanika en madera contralaminada, previsto para su finalización en 2025. Bouygues y Eiffage de Francia aprovechan sus divisiones modulares para viviendas estudiantiles en zonas periurbanas, e Italia registra proyectos piloto incipientes en el norte a pesar de la preferencia por la mampostería. Los países nórdicos —Suecia, Dinamarca, Noruega— mantienen el liderazgo en viviendas prefabricadas de madera, con la marca BoKlok de Skanska y Lindbäcks Bygg marcando referencias incluso cuando Skanska abandona la fabricación directa. Europa del Este emerge tanto como proveedor como cliente: la nueva planta de TeraSteel en Rumanía añade 1,8 millones de m² de capacidad de paneles sándwich, conectada por ferrocarril y puerto con Ucrania y Turquía. En conjunto, estas dinámicas dibujan un mosaico de velocidades de adopción que alimentan la expansión a largo plazo del mercado europeo de viviendas prefabricadas.

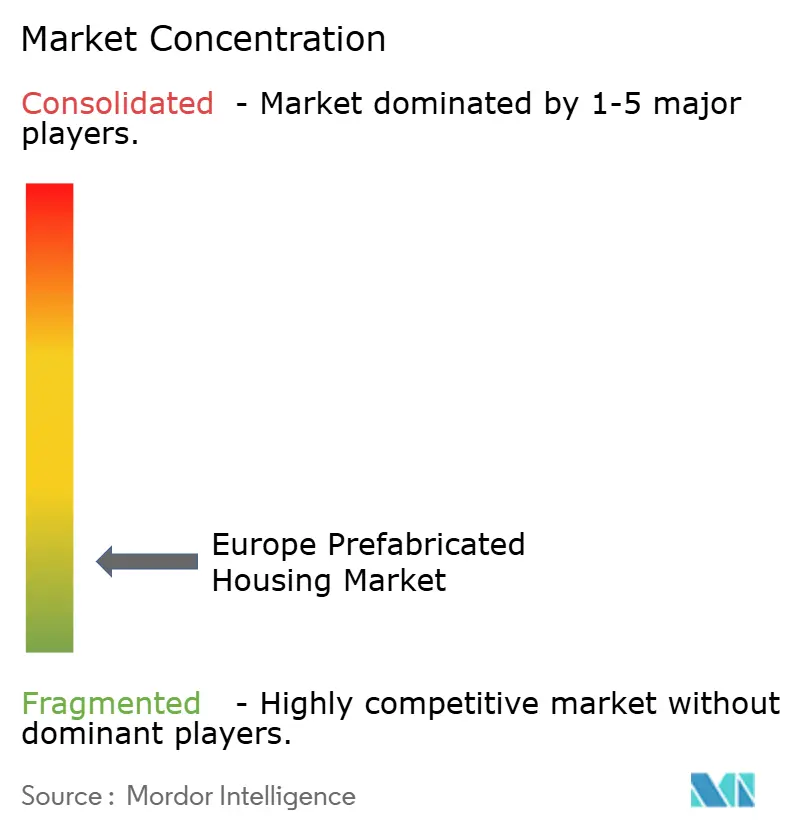

Panorama Competitivo

SchwörerHaus entregó 1.600 viviendas e ingresos de 542 millones de USD (500 millones de EUR) en 2024, mientras que WeberHaus opera un centro experiencial para reforzar el atractivo de la marca. Los conglomerados diversificados como Goldbeck, Skanska, Bouygues y Eiffage ejercen un alcance multinacional; Goldbeck registró una facturación de 4.690 millones de USD (4.300 millones de EUR) en 2024 y ahora apunta a los módulos comerciales.

Los fondos de capital privado aceleran la consolidación. La adquisición de DFH por parte de Capmont asegura cinco marcas bajo un mismo techo operativo, posicionando al inversor para estandarizar las bibliotecas de diseño y adquirir materiales en volumen. La participación de BESIX en Bao Living escala los pasaportes digitales de materiales, y la planta bávara de 40.000 m² planificada por Semodu persigue un rendimiento de estilo automotriz mediante robótica pesada.

Skanska desinvirtió su fábrica de Gullringen pero conserva la marca BoKlok bajo un modelo de licencia, desvinculando la fabricación intensiva en capital del desarrollo de alto margen. La alianza de Peikko con CREE Buildings amplía las ofertas híbridas de madera y hormigón y accede a una red de contratistas con licencia, mientras que Kleusberg amplía su cartera de defensa en los marcos de la OTAN. Los despliegues de automatización en Gropyus, KUKA-Kleusberg y ABB-AUAR probablemente crearán un mercado de dos niveles en el que la escala y la robótica aseguran la resiliencia del margen, obligando a los ensambladores tradicionales más pequeños a consolidarse o retirarse.

Líderes del Sector Europeo de Viviendas Prefabricadas

SchwörerHaus KG

Hanse Haus GmbH

WeberHaus GmbH & Co.

Bien-Zenker GmbH

ScanHaus Marlow GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Bundesverband Deutscher Fertigbau delineó cuatro tendencias en viviendas prefabricadas —zonas de vida abiertas, distribuciones adaptables, tecnología domótica integrada y sostenibilidad de la madera— para configurar la demanda de 2026.

- Febrero de 2026: TeraSteel inauguró una fábrica de paneles sándwich por valor de 20 millones de EUR (21,8 millones de USD) en Rumanía, añadiendo 1,8 millones de m² de capacidad para exportación a Europa Central y Oriental.

- Octubre de 2025: �����貹ñ�� lanzó un PERTE de 1.300 millones de EUR (1.420 millones de USD) para viviendas industrializadas, con el objetivo de 20.000 unidades anuales y un centro de I+D de viviendas prefabricadas en el puerto de Valencia.

- Mayo de 2025: Capmont cerró la adquisición de Deutsche Fertighaus Holding, integrando cinco marcas en tres plantas y 1.500 empleados.

Alcance del Informe del Mercado Europeo de Viviendas Prefabricadas

La prefabricación es el método de construcción en el que los componentes de una estructura de edificio se ensamblan en un lugar de fabricación o producción, transportando los conjuntos completos o parciales al lugar donde debe estar presente la estructura. Este trabajo se lleva a cabo en dos etapas: la fabricación de componentes en un lugar distinto a la ubicación final y su erección en posición.

El informe cubre un análisis de antecedentes completo del mercado europeo de viviendas prefabricadas. Incluye la evaluación económica y la contribución de los sectores económicos, la visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, los segmentos de mercado emergentes, la dinámica del mercado, las tendencias geográficas y el impacto de la pandemia de COVID-19.

El mercado europeo de viviendas prefabricadas está segmentado por tipo (unifamiliar y multifamiliar) y país (Alemania, Reino Unido, Francia y resto de Europa). El informe ofrece el tamaño y las previsiones del mercado europeo de viviendas prefabricadas en valor (USD) para todos los segmentos anteriores.

| ��ǰ�������ó�� |

| Vidrio |

| Metal |

| Madera |

| Otros Materiales |

| Unifamiliar |

| Multifamiliar |

| Viviendas Modulares |

| Sistemas Panelizados y Componentizados |

| Viviendas Manufacturadas |

| Otros Tipos de Viviendas Prefabricadas |

| Alemania |

| Reino Unido |

| Francia |

| �����貹ñ�� |

| Italia |

| Países Bajos |

| Suecia |

| Dinamarca |

| Noruega |

| Resto de Europa |

| Por Tipo de Material | ��ǰ�������ó�� |

| Vidrio | |

| Metal | |

| Madera | |

| Otros Materiales | |

| Por Tipo de Vivienda | Unifamiliar |

| Multifamiliar | |

| Por Tipo de Producto | Viviendas Modulares |

| Sistemas Panelizados y Componentizados | |

| Viviendas Manufacturadas | |

| Otros Tipos de Viviendas Prefabricadas | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| �����貹ñ�� | |

| Italia | |

| Países Bajos | |

| Suecia | |

| Dinamarca | |

| Noruega | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de viviendas prefabricadas en 2026?

El tamaño del mercado europeo de viviendas prefabricadas asciende a 37.100 millones de USD en 2026.

¿Qué CAGR se prevé para las viviendas prefabricadas en Europa entre 2026 y 2031?

Se proyecta que el mercado crezca a una CAGR del 7,05% durante 2026-2031.

¿Qué material domina la construcción prefabricada europea?

La madera ocupa la primera posición con una participación del 42% en 2025, y la madera contralaminada es el sustrato de mayor crecimiento.

¿Qué país es el mercado de viviendas prefabricadas de mayor crecimiento en Europa?

Los Países Bajos lideran con una CAGR proyectada del 9,20% de 2026 a 2031, gracias a los marcos de aprobación de tipo que reducen drásticamente los tiempos de tramitación de permisos.

¿Por qué están ganando popularidad los módulos volumétricos?

La automatización fabril permite que las unidades volumétricas lleguen completamente terminadas, reduciendo el trabajo en obra y apoyando los plazos de defensa, sanidad y vivienda social.

Última actualización de la página el: