Tamaño y Cuota del Mercado de Construcción Prefabricada en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

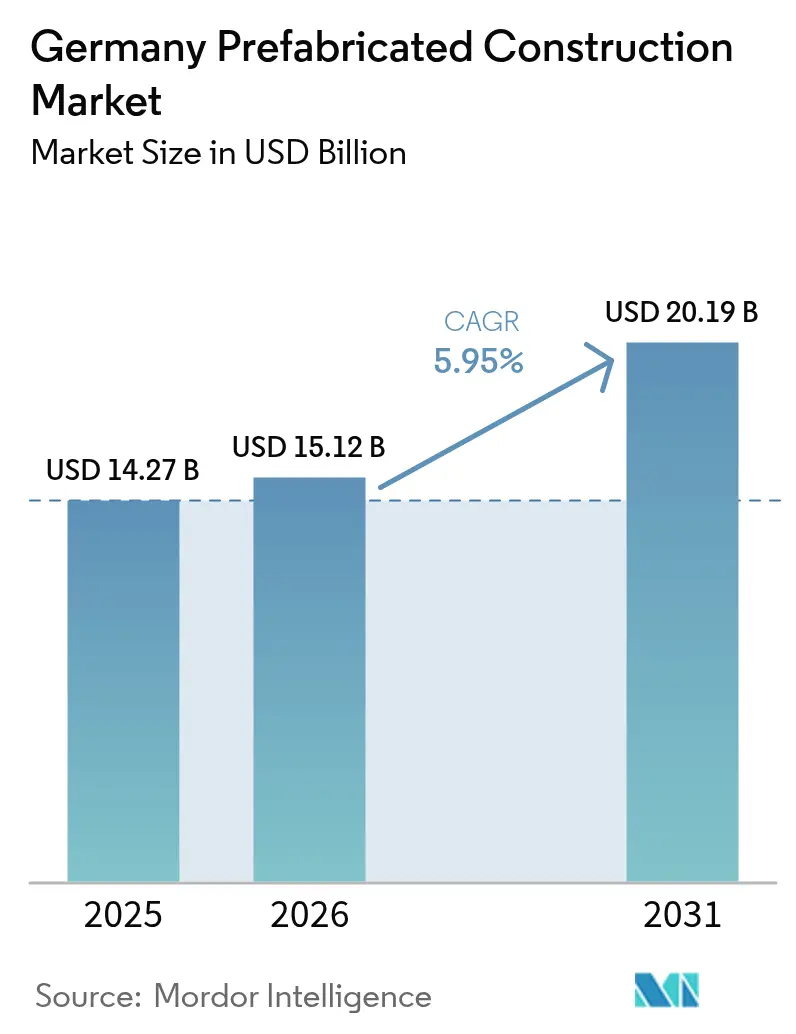

| Tamaño del mercado en el año base (2025) | 14.27 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción Prefabricada en Alemania por ���ϲ�����

Se proyecta que el tamaño del Mercado de Construcción Prefabricada en Alemania sea de 14.270 millones de USD en 2025, 15.120 millones de USD en 2026, y alcance los 20.190 millones de USD en 2031, creciendo a una CAGR del 5,95% de 2026 a 2031.

La creciente escasez de vivienda, la ampliación de la brecha de mano de obra cualificada y los firmes mandatos de política pública para reducir las emisiones de carbono del sector de la construcción están orientando a los promotores públicos y privados hacia el ensamblaje controlado en fábrica. Las agencias municipales de vivienda priorizan los métodos de entrega en serie porque los módulos acortan los programas de obra hasta en un 50%, reducen los tiempos de inactividad por condiciones meteorológicas y garantizan la certeza de costes. Las empresas privadas siguen esta tendencia, atraídas por las certificaciones de cero emisiones netas y la facilidad de integrar envolventes de alto rendimiento, bombas de calor y energía solar en cubierta en la fábrica. Los proveedores que combinan la integración vertical con herramientas de diseño digital obtienen una prima de precio creciente porque garantizan la procedencia de los materiales, aceleran las aprobaciones y minimizan los retrabajos. Sin embargo, los límites de capacidad de las plantas, las restricciones de anchura de transporte y las normativas de permisos fragmentadas moderan la velocidad general a la que puede escalar el mercado de construcción prefabricada en Alemania.

Conclusiones Clave del Informe

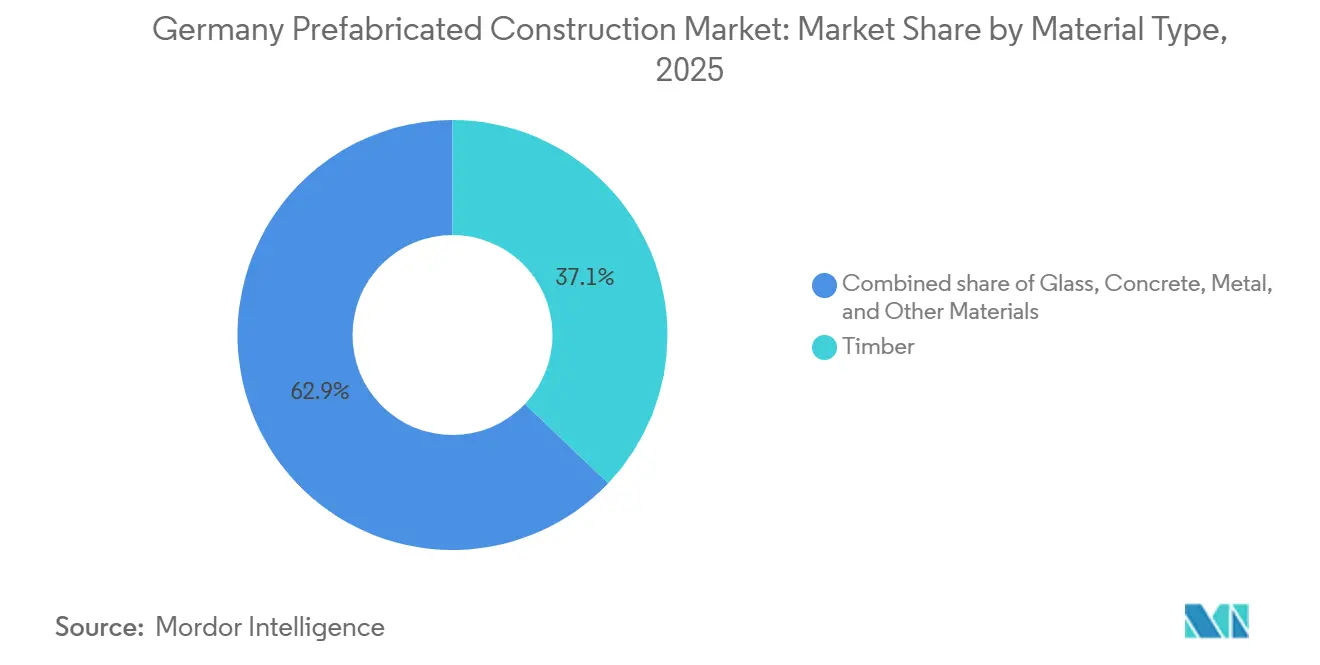

- Por tipo de material, la madera lideró con el 37,1% de la cuota del mercado de construcción prefabricada en Alemania en 2025, mientras que las fachadas con alto contenido en vidrio tienen una proyección de crecimiento a una CAGR del 6,55% hasta 2031.

- Por aplicación, el sector residencial captó el 59,5% del tamaño del mercado de construcción prefabricada en Alemania en 2025; el sector comercial avanza a una CAGR del 6,38% hasta 2031.

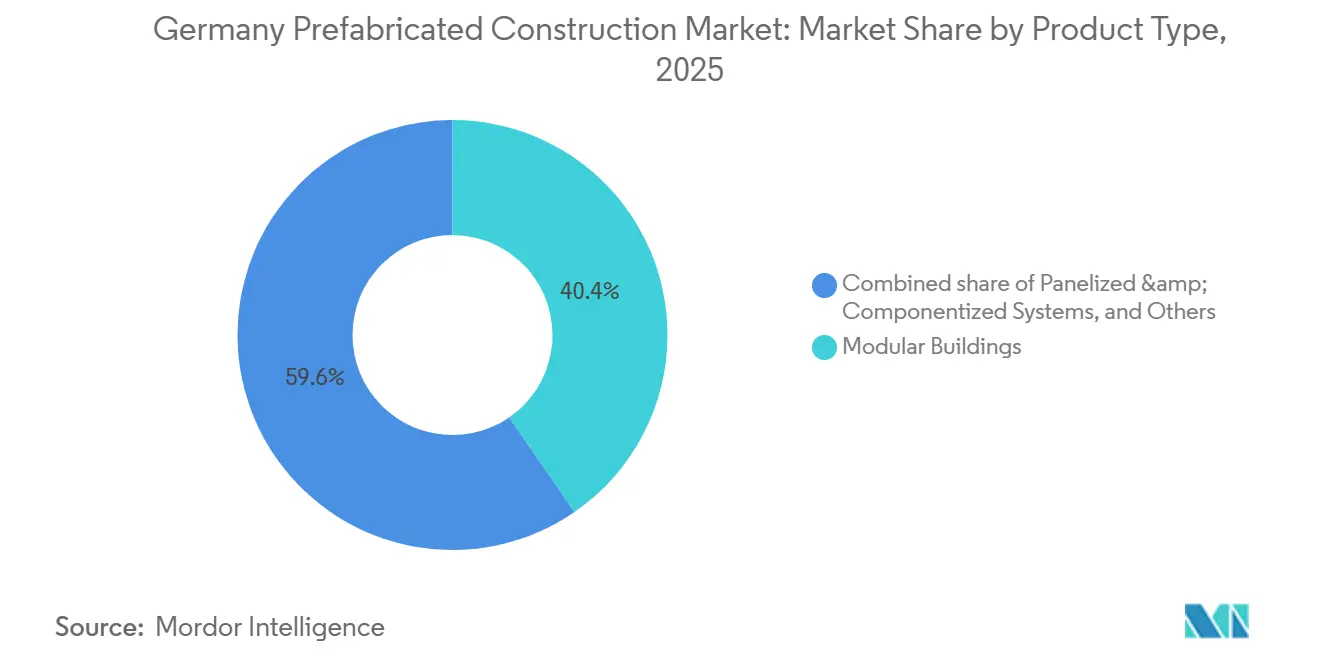

- Por tipo de producto, las unidades modulares representaron el 40,4% de la cuota del mercado de construcción prefabricada en Alemania en 2025, aunque los sistemas panelizados están proyectados para expandirse a una CAGR del 6,44% durante 2026-2031.

- �������í�� representó el 20,4% del tamaño del mercado de construcción prefabricada en Alemania en 2025, mientras que Hamburgo registra la CAGR proyectada más rápida, del 6,93%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción Prefabricada en Alemania

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de vivienda y la necesidad de entregas más rápidas aceleran la adopción de la construcción modular y panelizada | +1.8% | Nacional, con presión aguda en �������í��, ��ú�Ծ�����, ���á�Գ��ڴǰ���, Hamburgo | Mediano plazo (2–4 años) |

| Los elevados costes de mano de obra en obra y la escasez de oficios cualificados incrementan el desplazamiento hacia métodos de construcción en fábrica | +1.5% | Nacional, especialmente en el sur de Alemania | Largo plazo (≥ 4 años) |

| La fuerte demanda de edificios energéticamente eficientes impulsa la adopción de envolventes prefabricadas de alto rendimiento | +1.3% | Nacional, alineado con el cumplimiento de la GEG | Mediano plazo (2–4 años) |

| El uso creciente de sistemas prefabricados híbridos de madera y ligeros apoya los proyectos de varios pisos | +1.0% | Relleno urbano nacional | Largo plazo (≥ 4 años) |

| Los diseños estandarizados y los componentes repetibles mejoran la certeza de costes para promotores y contratistas | +0.9% | Sectores residencial y educativo nacionales | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

La Escasez de Vivienda y la Necesidad de Entregas más Rápidas Aceleran la Adopción de la Construcción Modular y Panelizada

Alemania enfrenta un déficit de vivienda estimado en 700.000 unidades, y los compradores públicos ahora adjudican contratos tanto en función de la velocidad de entrega como del precio[1]Ministerio Federal de Vivienda, Desarrollo Urbano y Construcción, "Alianza por la Vivienda Asequible," bmwsb.bund.de . Los módulos construidos en fábrica reducen la duración de los programas entre un 30% y un 50%, lo que permite a los municipios cumplir los objetivos anuales sin ampliar los equipos de proyecto. La Alianza por la Vivienda Asequible asigna 15.800 millones de USD en subsidios que favorecen explícitamente la construcción en serie, reduciendo aún más el riesgo para los inversores. El proyecto Greenpark de 860 unidades de GOLDBECK en �������í��-Neukölln, previsto para 2026, ilustra cómo las unidades volumétricas se instalan en parcelas restringidas en días en lugar de meses. Esta alineación de política, coste y velocidad posiciona al mercado de construcción prefabricada en Alemania para una demanda residencial sostenida.

Los Elevados Costes de Mano de Obra en Obra y la Escasez de Oficios Cualificados Incrementan el Desplazamiento hacia Métodos de Construcción en Fábrica

Los salarios del sector han aumentado un 4,2% anual desde 2024, mientras que las jubilaciones superan a los nuevos aprendices, especialmente en Baviera y Baden-Württemberg[2]Instituto de Investigación del Empleo, "Informe del Mercado Laboral 2025," iab.de . Trasladar el 80% de las horas de trabajo a las plantas permite a los productores introducir robótica, plantillas fijas y flujos de trabajo paralelos que incrementan la productividad hasta en un 30%. ALHO reporta un 70% menos de horas de mano de obra en obra por proyecto, reduciendo los incidentes de seguridad y las quejas por ruido. Los promotores valoran este aislamiento frente a la escasez de subcontratistas, ya que los préstamos acumulan intereses independientemente de si los equipos están presentes o no. A medida que aumenta la utilización de las plantas, la sustitución de mano de obra seguirá siendo una palanca de coste duradera para el mercado de construcción prefabricada en Alemania.

La Fuerte Demanda de Edificios Energéticamente Eficientes Impulsa la Adopción de Envolventes Prefabricadas de Alto Rendimiento

La Ley de Energía en Edificios (GEG) exige un rendimiento energético casi nulo, lo que hace atractivos para los compradores los paneles prefabricados herméticos con valores U inferiores a 0,15 W/m²K[3]Ministerio Federal de Asuntos Económicos y Acción Climática, "Energía en Edificios," bmwk.de . El programa BEG añade una bonificación de rehabilitación del 15% cuando los elementos de fachada llegan pre-aislados, impulsando los pedidos de actualizaciones en serie. Vonovia utilizó módulos de madera de Baufritz para elevar 74 viviendas al estándar KfW-55 sin desalojar a los inquilinos, demostrando el modelo de rehabilitación con inquilinos en el lugar. El ensamblaje en fábrica simplifica la integración de bombas de calor y conductos preparados para energía solar, que resultan complicados en obra. Los mandatos energéticos, por tanto, amplifican la ventaja técnica del mercado de construcción prefabricada en Alemania frente a la construcción convencional.

El Uso Creciente de Sistemas Prefabricados Híbridos de Madera y Ligeros Apoya los Proyectos de Varios Pisos

La madera laminada cruzada combinada con núcleos de acero u hormigón ahora cumple con las clases de resistencia al fuego hasta F90, abriendo el segmento de mediana altura a los productores fuera de obra. Las superestructuras más ligeras reducen las cargas de cimentación entre un 20% y un 30%, ahorrando costes y permitiendo construir sobre suelos blandos. El Módulo 8 del Campus Siemens de GOLDBECK, de 42.000 m², combina forjados de madera-hormigón con bombas de calor geotérmicas para lograr una operación neutra en carbono. Los inversores valoran el ahorro en carbono embebido, estimando aproximadamente 1 tonelada de CO₂ secuestrado por metro cúbico de madera. Estas credenciales refuerzan el posicionamiento ESG del sector de construcción prefabricada en Alemania.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los requisitos de aprobación de planificación y cumplimiento del código de construcción están prolongando los plazos de los proyectos | –0.8% | Nacional, con variaciones entre los 16 estados | Mediano plazo (2–4 años) |

| La capacidad limitada de las plantas y los cuellos de botella en la cadena de suministro restringen los despliegues a gran escala | –0.7% | Nacional, más crítico para madera y acristalamiento | Corto plazo (≤ 2 años) |

| Las restricciones de transporte e instalación en obra para módulos grandes incrementan el coste total de entrega | –0.5% | Núcleos urbanos densos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Los Requisitos de Aprobación de Planificación y Cumplimiento del Código de Construcción Prolongan los Plazos de los Proyectos

El fragmentado panorama de permisos de Alemania obliga a los promotores a navegar por 16 conjuntos de regulaciones estatales, cada uno con su propia interpretación de las normas de incendios y energía. El personal municipal poco familiarizado con los sistemas modulares suele solicitar cálculos adicionales, alargando las revisiones entre tres y seis meses. La Iniciativa de Crecimiento de 2024 promete portales digitales, aunque su implantación se retrasa; algunas oficinas aún exigen presentaciones en papel. Incluso con una aprobación del sistema a nivel nacional, las grúas, los accesos viales y la ubicación de hidrantes requieren una nueva aprobación local. Estos pasos erosionan parte de las ganancias de tiempo que el mercado de construcción prefabricada en Alemania logra en las fábricas.

La Capacidad Limitada de las Plantas y los Cuellos de Botella en la Cadena de Suministro Restringen los Despliegues a Gran Escala

La alta utilización en los aserraderos de madera laminada cruzada, las plantas de prefabricados de hormigón y las líneas de triple acristalamiento extiende los plazos de entrega de materiales a entre 12 y 16 semanas. La planta de Kirchberg de GOLDBECK, con una inversión de 54,5 millones de USD, añadirá 25.000 m² de producción, pero requiere dos años para alcanzar plena capacidad. Las empresas más pequeñas que carecen de capital encuentran las asignaciones de turnos ajustadas y los precios firmes. Los fabricantes de acristalamiento priorizan los contratos a largo plazo, lo que obliga a los compradores ocasionales a aceptar retrasos o sustituciones que comprometen los objetivos energéticos. Las brechas de capacidad, por tanto, limitan la velocidad a la que el mercado de construcción prefabricada en Alemania puede satisfacer la creciente demanda.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio de la Madera Refleja las Ventajas en Carbono e Integración

La madera representó el 37,1% de la cuota del mercado de construcción prefabricada en Alemania en 2025, muy por delante de las alternativas de hormigón, metal y vidrio. El profundo suministro forestal local, las cortas distancias de transporte y el reconocimiento de créditos de carbono refuerzan su posición. Los actores con integración vertical, como WeberHaus y SchwörerHaus, controlan aserraderos, líneas de paneles y equipos en obra, reduciendo semanas de los calendarios y garantizando la calidad. El hormigón mantiene su importancia para naves industriales de alta carga y hospitales, lo que lleva a GOLDBECK a invertir en líneas adicionales de prefabricados que incrementan el tamaño global del mercado de construcción prefabricada en Alemania en proyectos de materiales mixtos.

Las fachadas con alto contenido en vidrio son el subconjunto de mayor crecimiento, avanzando a una CAGR del 6,55% hasta 2031, a medida que los propietarios de oficinas persiguen métricas de luz natural y rendimiento térmico. Los muros cortina de triple acristalamiento ahora alcanzan valores U inferiores a 0,8 W/m²K, superando los estándares GEG sin enjutas opacas. Los marcos híbridos de madera soportan estas pieles manteniendo bajo el carbono embebido, forjando una sinergia que atrae a los fondos ESG. Los proveedores de hormigón y acero responden con losas compuestas más ligeras y mezclas de áridos reciclados, manteniendo viva la diversidad de materiales dentro del mercado de construcción prefabricada en Alemania.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Volumen Residencial se Encuentra con la Velocidad Comercial

El sector residencial representó el 59,5% del tamaño del mercado de construcción prefabricada en Alemania en 2025, impulsado por el objetivo federal de 400.000 unidades de vivienda y los subsidios con plazos definidos. Las agencias de vivienda social optan por diseños repetibles que las unidades volumétricas entregan casi listas para su ocupación. Los compradores de viviendas personalizadas también favorecen los marcos de madera panelizados que admiten fachadas no estándar sin sobrecostes. La demanda residencial asegura el rendimiento base de las plantas y sustenta los contratos de proveedores a largo plazo en todo el mercado de construcción prefabricada en Alemania.

El espacio comercial es el segmento de mayor dinamismo, creciendo a una CAGR del 6,38% hasta 2031, a medida que las empresas exigen operaciones de cero emisiones netas y distribuciones interiores flexibles. El Módulo 8 del Campus Siemens de 42.000 m² demuestra un camino llave en mano hacia la neutralidad en CO₂ mediante forjados prefabricados de madera-hormigón y calefacción geotérmica. Los colegios y las clínicas ocupan un terreno estratégico intermedio: necesitan una entrega rápida y una baja perturbación, lo que se alinea bien con los bloques de aulas modulares y los quirófanos que se instalan durante las vacaciones o los fines de semana. Esta combinación de escala y velocidad mantiene alta la diversidad de aplicaciones en todo el mercado de construcción prefabricada en Alemania.

Por Tipo de Producto: Las Unidades Modulares Lideran, los Sistemas Panelizados Ganan Flexibilidad

Los edificios modulares captaron el 40,4% de la cuota del mercado de construcción prefabricada en Alemania en 2025, gracias a las unidades 3D completamente equipadas que reducen la mano de obra en obra en un 70%. Los compradores del sector educativo y sanitario valoran la previsibilidad de apilar habitaciones casi terminadas frente a la secuenciación tradicional por fases. Sin embargo, los límites de anchura de transporte y las restricciones de grúas en el centro de las ciudades limitan el tamaño de los módulos, lo que lleva a algunos arquitectos hacia huellas volumétricas más delgadas que erosionan las economías de escala.

Se proyecta que los sistemas panelizados y por componentes crezcan a una CAGR del 6,44% hasta 2031, porque se transportan en plano, evitan la mayoría de las tasas de escolta y permiten fachadas curvas o escalonadas. GOLDBECK Elements vende muros de hormigón prefabricado, escaleras y secciones de fachada directamente a contratistas generales, ampliando el tamaño del mercado de construcción prefabricada en Alemania de la empresa más allá de los proyectos llave en mano. Los enfoques híbridos de "kit de piezas" articulan paneles alrededor de núcleos de servicios estandarizados, ofreciendo un compromiso entre velocidad y libertad arquitectónica. Esta flexibilidad posiciona la panelización para capturar una cuota incremental durante la próxima década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

�������í�� representó el 20,4% del tamaño del mercado de construcción prefabricada en Alemania en 2025, impulsado por reurbanizaciones en antiguos patios ferroviarios y terrenos industriales abandonados que favorecen el ensamblaje modular rápido. La oficina de planificación de la ciudad ha preaprobado varios diseños sistémicos, reduciendo las revisiones locales a ocho semanas y contribuyendo a cumplir un objetivo de entrega anual de 20.000 unidades. También emergen campus corporativos, con complejos de uso mixto cerca de centros tecnológicos que solicitan edificios conformes con ESG y de energía positiva que las unidades volumétricas hacen posibles. Las parcelas reducidas fomentan la optimización del tiempo de grúa, dando ventaja a los sistemas panelizados en calles estrechas donde el radio de giro está restringido.

Se proyecta que Hamburgo crezca a una CAGR del 6,93% hasta 2031, a medida que los programas de frente marítimo de HafenCity y Grasbrook imponen estrictos límites de carbono y fechas de finalización ajustadas. Los promotores instalan torres híbridas de madera-hormigón cerca de los muelles activos para reducir el ruido, el polvo y las perturbaciones en las rutas marítimas. Los bloques de hoteles modulares y los apartamentos para estudiantes dominan las primeras fases, mientras que las fachadas de rehabilitación envuelven los conjuntos de viviendas de posguerra para cumplir el objetivo de Energía Casi Nula de 2030. La autoridad portuaria agiliza los permisos nocturnos para cargas de gran tamaño, reduciendo los recargos logísticos que de otro modo podrían paralizar las entregas volumétricas.

��ú�Ծ����� y ���á�Գ��ڴǰ��� se quedan ligeramente atrás en la cuota actual, pero presentan sólidas carteras comerciales impulsadas por inquilinos del sector financiero y tecnológico que desean espacios de oficinas ecológicos en plazos rápidos. Los salarios de la construcción superiores a 55 USD por hora intensifican el incentivo para trasladar la mano de obra a las fábricas. La escasez de suelo recompensa los sistemas que erigen superestructuras en días, liberando las calles rápidamente. Las ciudades regionales más pequeñas absorben colegios, residencias de mayores e instalaciones de emergencia estandarizados bajo el programa THW, extendiendo la huella del mercado de construcción prefabricada en Alemania hacia zonas de menor densidad a pesar de las mayores distancias de transporte desde las fábricas.

Panorama Competitivo

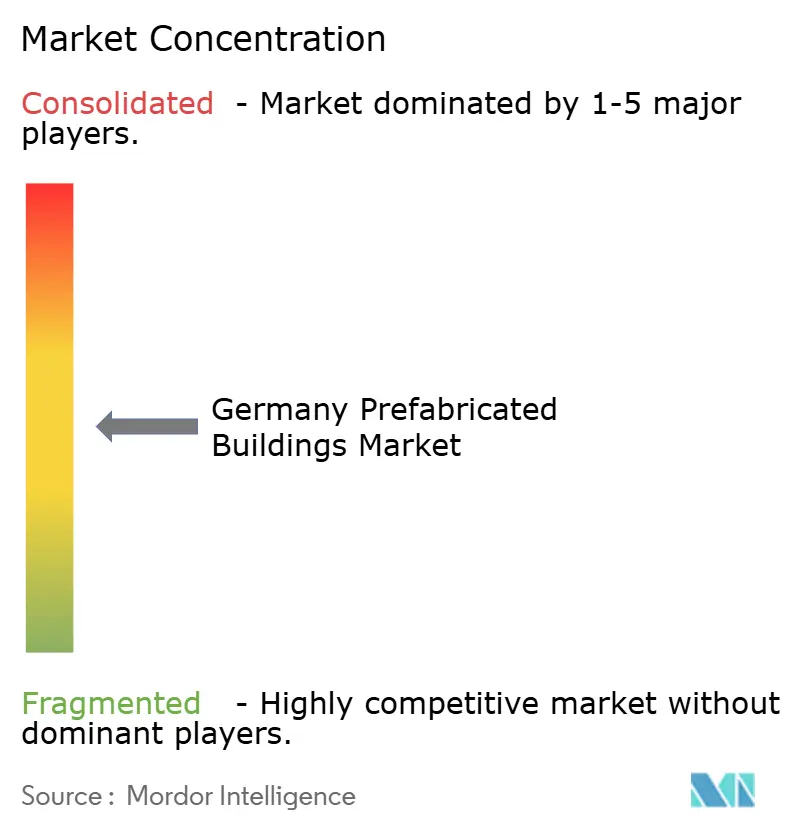

El panorama competitivo está moderadamente concentrado, con un pequeño grupo de productores líderes que ostentan colectivamente una cuota significativa de los ingresos del mercado. Esta distribución refleja un entorno de concentración media, característico de mercados donde varios grandes actores coexisten junto a numerosos competidores más pequeños. GOLDBECK registró una facturación de 6.900 millones de USD y nuevos pedidos por 7.600 millones de USD en el ejercicio fiscal 2024/25, lo que subraya las economías de alcance en sus 15 plantas europeas. Su nueva filial, GOLDBECK Elements, monetiza el exceso de capacidad de prefabricados de hormigón vendiendo muros y fachadas a contratistas del sector, replicando la lógica de "plataforma" común en la industria manufacturera.

ALHO, KLEUSBERG y Cadolto ocupan posiciones de liderazgo en sanidad y educación porque sus habitaciones volumétricas llegan pre-cableadas, pre-instaladas y listas para el control de infecciones, reduciendo el tiempo de inactividad hospitalaria. Los especialistas en madera WeberHaus, SchwörerHaus y Baufritz se adelantan en los mercados residenciales con exigencias de carbono críticas gracias al control vertical de bosques, aserraderos, líneas CNC y equipos en obra. Esta cadena de fuente única tranquiliza a los compradores municipales sobre la procedencia y las auditorías ESG, un requisito previo creciente en las licitaciones.

Los nuevos participantes de tamaño medio aprovechan los gemelos digitales y las líneas de sierra robóticas, reduciendo los tamaños de lote de equilibrio y permitiendo a los arquitectos personalizar fachadas sin descarrilar el tiempo de ciclo de la fábrica. Sin embargo, las normas de transporte y la complejidad de los permisos refuerzan las economías de cumplimiento normativo, favoreciendo a los actores establecidos con equipos logísticos internos y expertos en normativas de múltiples estados. La carrera estratégica se inclina, por tanto, hacia la expansión de capacidad, la venta de componentes y los servicios de asesoramiento profundo que integran a los proveedores en las primeras etapas del diseño, consolidando su influencia en todo el mercado de construcción prefabricada en Alemania.

Líderes del Sector de Construcción Prefabricada en Alemania

ALHO Systembau GmbH

Romakowski GmbH & Co. KG

MCE GmbH Niederlassung Rhein-Main

Deutsche Fertighaus Holding

Fertighaus Weiss GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: El proyecto Greenpark de 860 unidades de GOLDBECK en �������í��-Neukölln está en camino de ser entregado, confirmando los objetivos de entrega política dentro de un ciclo electoral.

- Agosto de 2025: GOLDBECK lanzó GOLDBECK Elements GmbH, ofreciendo muros de hormigón prefabricado, núcleos de escaleras y fachadas a contratistas externos en toda Europa.

- Octubre de 2025: GOLDBECK completó el Módulo 8 en el Campus Siemens de Erlangen, una oficina de 42.000 m² neutra en carbono que incorpora forjados de madera-hormigón y bombas de calor geotérmicas.

- Septiembre de 2025: La Agencia Federal Alemana de Ayuda Técnica concedió a GOLDBECK un marco para hasta 60 instalaciones estandarizadas para 2030.

Alcance del Informe del Mercado de Construcción Prefabricada en Alemania

| ��ǰ�������ó�� |

| Vidrio |

| Metal |

| Madera |

| Otros Materiales |

| Residencial |

| Comercial |

| Otros |

| Edificios Modulares |

| Sistemas Panelizados y por Componentes |

| Otros Tipos Prefabricados |

| �������� |

| ��ú�Ծ����� |

| ���á�Գ��ڴǰ��� |

| Hamburgo |

| Resto de Alemania |

| Por Tipo de Material | ��ǰ�������ó�� |

| Vidrio | |

| Metal | |

| Madera | |

| Otros Materiales | |

| Por Aplicación | Residencial |

| Comercial | |

| Otros | |

| Por Tipo de Producto | Edificios Modulares |

| Sistemas Panelizados y por Componentes | |

| Otros Tipos Prefabricados | |

| Por Ciudad | �������� |

| ��ú�Ծ����� | |

| ���á�Գ��ڴǰ��� | |

| Hamburgo | |

| Resto de Alemania |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas a cinco años del sector de construcción prefabricada en Alemania?

La facturación se sitúa en 15.120 millones de USD en 2026 y se proyecta que alcance los 20.190 millones de USD en 2031, reflejando una CAGR del 5,95% impulsada por los objetivos de vivienda, la escasez de mano de obra y los mandatos de bajas emisiones de carbono.

¿Qué material domina la construcción fuera de obra en Alemania?

La madera ostenta una cuota de producción del 37,1% porque los bosques locales, los créditos de carbono y los aserraderos con integración vertical otorgan a los sistemas de madera ventajas tanto en coste como en sostenibilidad.

¿Por qué los promotores alemanes están trasladando el trabajo de las obras a las fábricas?

Los calendarios acelerados, los salarios elevados y la escasa disponibilidad de oficios trasladan hasta el 80% de la mano de obra bajo techo, reduciendo los tiempos de construcción hasta a la mitad y garantizando la calidad y el cumplimiento del código energético.

¿De dónde proviene hoy la mayor parte de la demanda de prefabricados?

Los proyectos residenciales representan el 59,5% de la producción de 2025, ya que las ciudades persiguen un objetivo de 400.000 unidades de vivienda, aunque el espacio comercial es el segmento de mayor crecimiento, con una CAGR del 6,38% hasta 2031.

¿Qué ciudades marcan el ritmo de los nuevos pedidos?

�������í�� lidera con el 20,4% de la actividad de 2025, mientras que Hamburgo registra el crecimiento más rápido, del 6,93%, gracias a las reurbanizaciones en la zona portuaria que favorecen la entrega modular.

¿Qué frena aún la adopción más amplia de los sistemas de construcción en fábrica?

Los permisos fragmentados a nivel estatal, la capacidad limitada de las plantas para madera y acristalamiento, y las tasas de transporte de cargas de gran tamaño diluyen parte de las ganancias de tiempo y coste de los módulos volumétricos.

Última actualización de la página el: