Tamaño y �ʲ����پ������貹����ó�� del Mercado de Construcción de Infraestructura de Transporte de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

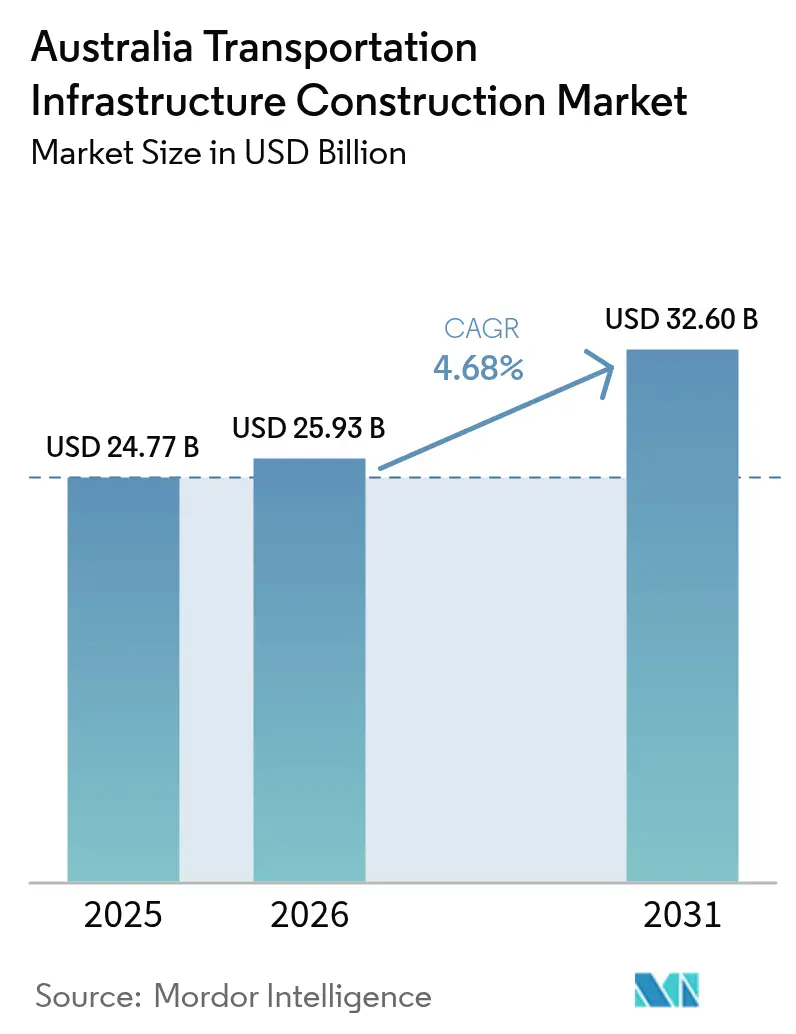

| Tamaño del mercado en el año base (2025) | 24.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.6 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Infraestructura de Transporte de Australia por ���ϲ�����

El tamaño del Mercado de Construcción de Infraestructura de Transporte de Australia en 2026 se estima en USD 25,93 mil millones, creciendo desde el valor de 2025 de USD 24,77 mil millones, con proyecciones para 2031 que muestran USD 32,6 mil millones, creciendo a una CAGR del 4,68% durante 2026-2031.

La certeza presupuestaria gubernamental, la integración intermodal de carga, los imperativos de descarbonización y las mejoras en el norte impulsadas por la defensa sustentan colectivamente esta expansión sostenida.[1]Gobierno Australiano, Programa de Inversión en Infraestructura 2025-26,

Departamento de Infraestructura, Transporte, Desarrollo Regional, Comunicaciones y las Artes, infrastructure.gov.au Los programas de electrificación ferroviaria, las interfaces portuarias de mayor capacidad y la adopción de gemelos digitales continúan atrayendo capital, incluso cuando la escasez de mano de obra empuja los acuerdos salariales a niveles récord. Los inversores privados aceleran su participación a través de sofisticadas estructuras de asociación público-privada que mitigan el riesgo de construcción al tiempo que amplían las oportunidades de rendimiento a largo plazo. Al mismo tiempo, la gestión de costos en megaproyectos y las primas de seguros para activos expuestos al clima siguen siendo restricciones materiales, lo que impulsa marcos de gobernanza más sólidos y mayores provisiones para contingencias en proyectos nuevos y de renovación.

Conclusiones Clave del Informe

- Por tipo, las carreteras lideraron con una participación de ingresos del 51,05% en 2025; se proyecta que las ferrovías se expandirán a una CAGR del 5,43% hasta 2031.

- Por tipo de construcción, la nueva construcción mantuvo una participación del 64,12% en 2025, mientras que la renovación avanza a una CAGR del 5,18% hasta 2031.

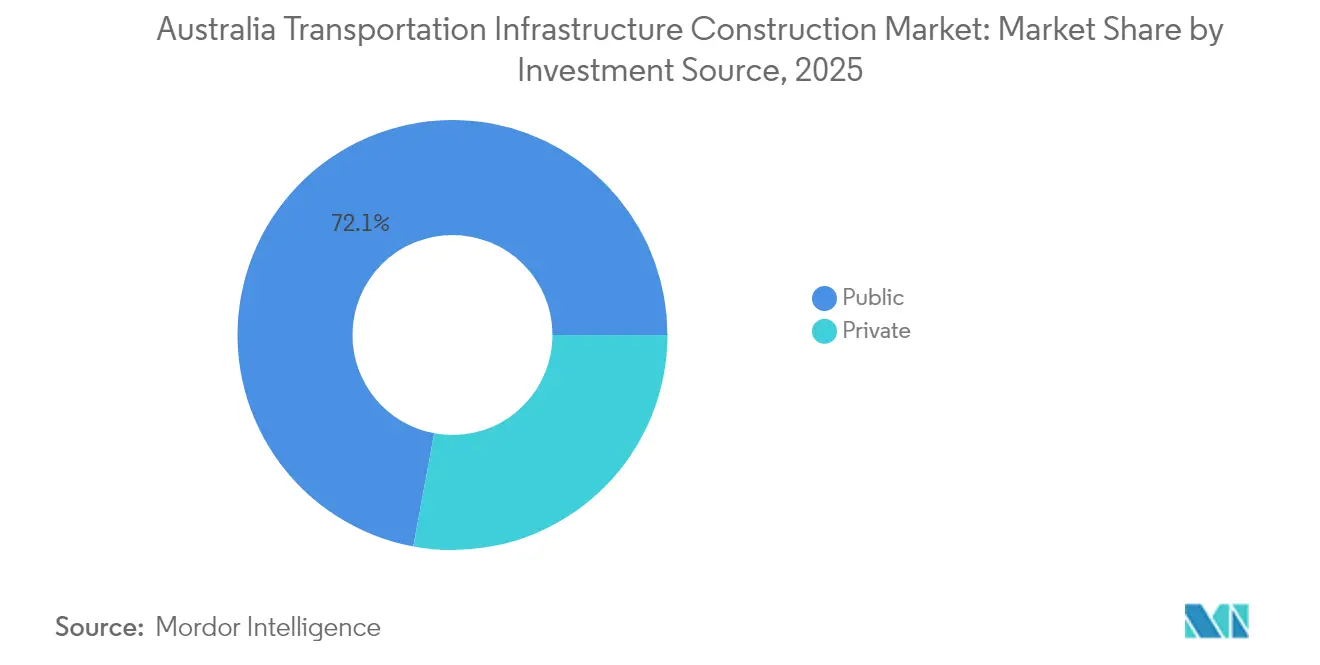

- Por fuente de inversión, el financiamiento público representó el 72,08% de la participación del mercado de construcción de infraestructura de transporte de Australia en 2025, mientras que se prevé que la inversión privada se expanda a una CAGR del 5,78% hasta 2031.

- Por geografía, Nueva Gales del Sur lideró con una participación de ingresos del 29,45% en 2025; se pronostica que Queensland crecerá a una CAGR del 5,94% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Infraestructura de Transporte de Australia

Análisis de Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Sólidas Asignaciones Presupuestarias Federales y Estatales | +1.2% | Nacional, con concentración en Nueva Gales del Sur y Queensland | Mediano plazo (2-4 años) |

| Aceleración del Ferrocarril Interior y los proyectos del Oeste de Sídney | +0.8% | Corredores de Nueva Gales del Sur, Queensland y Victoria | Largo plazo (≥ 4 años) |

| Aumento en la demanda de carga intermodal | +0.6% | Corredores nacionales de carga, zonas de conectividad portuaria | Mediano plazo (2-4 años) |

| Mandatos de descarbonización que impulsan la electrificación ferroviaria | +0.5% | Centros urbanos y corredores interestatales | Largo plazo (≥ 4 años) |

| Mandatos de gemelos digitales y BIM que mejoran la certeza de costos | +0.4% | Grandes proyectos metropolitanos, contratos gubernamentales | Mediano plazo (2-4 años) |

| Mejoras viales del norte lideradas por la defensa (Iniciativa DAR) | +0.3% | Territorio del Norte, extremo norte de Queensland | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Las Sólidas Asignaciones Presupuestarias Federales y Estatales Aceleran la Cartera de Proyectos de Infraestructura

Las asignaciones federales y estatales de USD 17,1 mil millones para carreteras y ferrovías en el ciclo 2025-26 anclan una cartera rotativa de USD 120 mil millones que orienta el gasto hacia la creación proactiva de capacidad[2]Infraestructura Australia, "Informe de Capacidad del Mercado 2024," Infraestructura Australia, infrastructureaustralia.gov.au. El programa METRONET de Australia Occidental utiliza un compromiso de USD 6 mil millones a cuatro años para sincronizar mejoras ferroviarias, viales y de recintos de estaciones. El Programa de Inversión en Transporte y Carreteras de Queensland aplica una filosofía similar de red integral, coordinando los fondos del Programa de Inversión en Infraestructura federal con los mecanismos de ejecución estatales. La participación de los contratistas de primer nivel en las obras adjudicadas ascendió al 59% en 2025, dado que los gobiernos agruparon paquetes grandes y complejos que favorecen a las empresas capaces de integrar diseño digital y gestión integral de activos durante toda su vida útil.

La Aceleración del Ferrocarril Interior y los Proyectos del Oeste de Sídney Crean Corredores de Transporte Integrados

La columna vertebral de carga del Ferrocarril Interior de 1.700 kilómetros y la línea del Metro de Sídney hacia el Aeropuerto del Oeste de Sídney ejemplifican la planificación a nivel de corredor que fusiona interfaces ferroviarias, viales y aeroportuarias. El Ferrocarril Interior busca trasladar una parte significativa de la carga de camiones al ferrocarril y reducir los tiempos de tránsito a menos de 24 horas, al tiempo que apoya los objetivos de descarbonización. El programa del Oeste de Sídney superpone un paquete ferroviario de USD 5,25 mil millones con USD 2,3 mil millones en obras viales complementarias para servir a una futura cuenca de 2 millones de habitantes. La entrega anticipada del Enlace Forrestfield-Aeropuerto de Perth demuestra el efecto multiplicador económico de estos modelos integrados.

El Aumento en la Demanda de Carga Intermodal Redefine las Prioridades de Inversión en Infraestructura

Se proyecta que los volúmenes de carga doméstica aumentarán un 26% de 2020 a 2050, con la carga por carretera creciendo un 77% y la carga ferroviaria un 5,7%, lo que obliga a invertir en terminales integradas y conexiones portuarias. El Parque Logístico de Moorebank y la mejora del canal del Puerto de Brisbane por USD 3,5 mil millones destacan cómo las interfaces combinadas ferroviarias, viales y portuarias reducen la congestión terrestre y mejoran la eficiencia de la carga. Las mejoras en los muelles de cruceros, como la terminal Luggage Point de Brisbane, refuerzan la tendencia hacia recintos portuarios de uso múltiple.

Los Mandatos de Descarbonización Aceleran la Electrificación Ferroviaria y la Infraestructura de Transporte Limpio

El transporte contribuye con el 21% de las emisiones nacionales de gases de efecto invernadero; un objetivo de emisiones netas cero para 2050 posiciona el ferrocarril electrificado, los corredores de carga de vehículos eléctricos y los activos de distribución de hidrógeno como prioridades de construcción[3]Departamento de Cambio Climático, Energía, el Medioambiente y el Agua, "Descripción General del Programa Rewiring the Nation," DCCEEW, dcceew.gov.au. El Fondo Future Fleet de USD 50 millones de Aurizon apoya los proyectos piloto de locomotoras de batería e hidrógeno. El programa Rewiring the Nation asigna USD 20 mil millones para líneas de transmisión vitales para la electrificación ferroviaria y el despliegue de cargadores de vehículos eléctricos, aunque la oposición comunitaria a nuevos corredores presenta un riesgo para los cronogramas.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escasez de mano de obra calificada e inflación salarial | -1.1% | Nacional, aguda en Nueva Gales del Sur y Victoria | Corto plazo (≤ 2 años) |

| Sobrecostos en la construcción de túneles en megaproyectos | -0.7% | Grandes áreas metropolitanas con proyectos de tunelería | Mediano plazo (2-4 años) |

| Oposición comunitaria a la adquisición de corredores en terrenos vírgenes | -0.4% | Zonas rurales y periurbanas, corredores de transmisión | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros para activos expuestos al clima | -0.3% | Norte de Australia, zonas de infraestructura costera | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

La Escasez de Mano de Obra Calificada y la Inflación Salarial Limitan la Capacidad de Ejecución de Proyectos

La expansión de la infraestructura requiere 90.000 trabajadores adicionales; sin embargo, los oficios de la construcción enfrentan una fuerza laboral envejecida, flujos migratorios limitados y una demanda competitiva del sector vivienda[4]Departamento de Empleo y Relaciones Laborales, "Lista Nacional de Prioridades de Competencias 2025," DEWR, dewr.gov.au. Los acuerdos sindicales a tres años en Nueva Gales del Sur incrementan los salarios un 26%, elevando la compensación base para los oficios de nivel tres a USD 237.000, mientras que el acuerdo comparable de Queensland eleva las tarifas horarias para carpinteros por encima de AUD 65 para 2027. Los incentivos gubernamentales de aprendizaje y los programas de formación vinculados a la industria buscan abordar las brechas en la cartera de proyectos, aunque apoyarán el suministro de mano de obra a mediano plazo y no de manera inmediata.

Los Sobrecostos en la Tunelería de Megaproyectos Amenazan los Retornos de Inversión y la Financiación Futura

Los proyectos de más de USD 1 mil millones han registrado sobrecostos promedio del 30% desde 2001, añadiendo USD 34 mil millones a la exposición del contribuyente. La línea Ciudad y Suroeste del Metro de Sídney saltó de USD 11,5 mil millones a más de USD 20 mil millones debido a las condiciones del terreno y mejoras de seguridad, mientras que Metro West muestra una escalada similar. Los costos del Ferrocarril Interior siguieron una trayectoria comparable, de USD 4,4 mil millones a USD 31,4 mil millones, lo que subraya la necesidad de una previsión de demanda más sólida y aprobaciones por etapas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Aceleración de las �������DZ�í���� Desafía el Dominio de las Carreteras

Las carreteras generaron más de la mitad de los ingresos de 2025; sin embargo, las ferrovías exhiben el pulso de crecimiento más fuerte con una CAGR del 5,43%. El programa del Ferrocarril Interior por sí solo sustenta una transición hacia el equilibrio modal al apuntar a duplicar la carga ferroviaria Melbourne-Brisbane para 2050. Los paquetes de plataforma y delantales del Aeropuerto del Oeste de Sídney elevan los requisitos para carreteras de acceso de alta capacidad y ramales de metro, mientras que la inversión en puertos y vías navegables interiores se concentra en el dragado de canales más profundos y la modernización de muelles para manejar embarcaciones de mayor tamaño. Las técnicas de diseño digital y el mantenimiento predictivo incorporan el control de costos, posicionando los activos ferroviarios y portuarios para ganancias sostenidas de participación dentro del mercado de construcción de infraestructura de transporte de Australia.

Se proyecta que el tamaño del mercado de construcción de infraestructura de transporte de Australia para ferrovías se expanda más rápido que las carreteras, gracias a los objetivos de emisiones, los corredores de carga integrados y un plan nacional de fabricación ferroviaria que eleva los umbrales de contenido local. En contraste, el segmento de carreteras de la industria de construcción de infraestructura de transporte de Australia persigue mejoras de seguridad y resiliencia de activos en lugar de una expansión pura de capacidad. Los puertos y vías navegables interiores aseguran un nicho mediante la modernización de la infraestructura de cruceros y contenedores, y el segmento de aerovías registra un gasto constante vinculado al despliegue por fases del Aeropuerto Internacional del Oeste de Sídney y los programas de rehabilitación de pistas paralelas en los principales nodos de la costa este.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Construcción: La ���ԴDZ�������ó�� Gana Impulso a Pesar del Liderazgo de la Nueva Construcción

La nueva construcción capturó una participación del 64,12% en 2025, dado que los gobiernos favorecieron proyectos emblemáticos como el Ferrocarril Interior y el Metro de Sídney sobre las mejoras incrementales. Sin embargo, la renovación registra una CAGR del 5,18% hasta 2031, ya que los gestores de activos priorizan barreras de seguridad, resiliencia ante inundaciones y monitoreo digital del estado para extender el rendimiento del ciclo de vida. La serie de seguridad de la Autopista Bruce ejemplifica este cambio, canalizando USD 7,2 mil millones en ampliación de carriles, refuerzo de puentes y sistemas de transporte inteligente.

Dentro del mercado de construcción de infraestructura de transporte de Australia, el gasto en renovación también se intensifica debido a los requisitos de resiliencia climática y el auge de los contratos de mantenimiento basados en el rendimiento que agrupan las obras de renovación con la operación. La nueva construcción sigue siendo esencial para los corredores de crecimiento emergentes en Queensland y el norte de Australia, aunque enfrenta un mayor escrutinio de costos. Por lo tanto, el tamaño del mercado de construcción de infraestructura de transporte de Australia para activos de renovación reduce la brecha con el gasto en proyectos en terrenos vírgenes a lo largo del horizonte de pronóstico.

Por Fuente de Inversión: El Impulso del Sector Privado Desafía el Dominio Público

Las entidades públicas contribuyeron con el 72,08% del valor de 2025, dado que el Programa de Inversión en Infraestructura federal y los presupuestos estatales continuaron dominando. No obstante, el capital privado se acelera a una CAGR del 5,78%, impulsado por fondos de pensiones y constructores globales que persiguen rendimientos vinculados a la inflación. El Túnel del Metro de Melbourne, el Enlace Noreste y el Western Ridge Crusher ilustran un sólido apetito por modelos de concesión basados en disponibilidad o en riesgo de demanda que distribuyen el riesgo geotécnico y de interfaz entre las partes.

Los modelos de financiamiento híbridos nutren la profundidad del mercado de construcción de infraestructura de transporte de Australia al aprovechar la experiencia en ejecución privada mientras mantienen la supervisión de la política pública. La participación de las transacciones de asociación público-privada en el mercado de construcción de infraestructura de transporte de Australia se amplía a medida que los gobiernos limitan la exposición directa de su balance. Las disposiciones de distribución de riesgos en torno a la escalada de costos y la reducción de emisiones de carbono se convierten en cláusulas estándar, lo que permite un cierre financiero más oportuno y la movilización de la construcción a pesar de la persistente volatilidad macroeconómica.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Nueva Gales del Sur concentra el 29,45% del valor de 2025 gracias a la cartera del Metro de Sídney por USD 63 mil millones, los transbordadores ferroviarios portuarios y la alineación del recinto del Aeropuerto Internacional del Oeste de Sídney. La planificación integrada entre Transporte para Nueva Gales del Sur y las agencias federales agiliza las aprobaciones; sin embargo, los sobrecostos acumulados moderan la flexibilidad futura de financiamiento. El estado también realizó pruebas piloto de gemelos digitales en la Estación Gadigal para mejorar la puesta en marcha y el mantenimiento de activos.

Queensland registra la mayor trayectoria de crecimiento con una CAGR del 5,94% hasta 2031, impulsada por las mejoras a la Autopista Bruce, los preparativos para el corredor olímpico y el programa de Ferrocarril Más Rápido Logan-Costa de Oro. El estado implementa mejoras orientadas al flete para impulsar la eficiencia de la cadena de suministro, al tiempo que invierte en carreteras resilientes al clima en las zonas del norte propensas a ciclones. El dragado del canal del Puerto de Brisbane y los paquetes de interfaz ferroviaria y vial aseguran aún más la competitividad comercial.

Victoria se enfoca en la descongestión metropolitana mediante el Enlace Noreste por USD 15,8 mil millones y las obras tempranas del Lazo Ferroviario Suburbano, mientras que Australia Occidental enfatiza la conectividad del sector de recursos a través de METRONET y la iniciativa de acarreo de Pilbara. El Territorio del Norte aprovecha la inversión en defensa a través de los corredores DAR, y Tasmania utiliza el interconector submarino Marinus para apoyar las ambiciones de exportación de energías renovables. En conjunto, estos proyectos incorporan especialización regional y sustentan el perfil de crecimiento diversificado del mercado de construcción de infraestructura de transporte de Australia.

Panorama Competitivo

El mercado permanece moderadamente fragmentado, con una puntuación de 6 en una escala de concentración de 10 puntos, ya que los cinco principales actores controlan aproximadamente el 60% del valor agregado. Los contratistas de primer nivel como CPB Contractors, John Holland y Lendlease Engineering consolidan participaciones al integrar capacidades de diseño, ejecución y operaciones que satisfacen las preferencias gubernamentales por la contratación de interfaz única. La adquisición de Clough por parte de Webuild incorpora experiencia adicional en tunelería e hidroenergía, alineándose con los mandatos de movilidad sostenible.

Las empresas especializadas sobresalen en obras marítimas, sistemas ferroviarios y transmisión de alta tensión, lo que permite alianzas de empresas conjuntas que combinan alcances y perfiles de riesgo complementarios. La tecnología de gemelos digitales y el dominio del BIM se convierten en criterios de selección fundamentales, recompensando a los licitantes capaces de ofrecer previsiones de costos transparentes y una secuenciación de la construcción eficaz. Las asociaciones de desarrollo de la fuerza laboral con institutos de formación profesional mitigan las deficiencias de mano de obra, mientras que la construcción modular y las máquinas automatizadas de tunelería ayudan a compensar la inflación salarial.

La mayor ponderación de la resiliencia climática y la reducción de emisiones en las evaluaciones de licitación alienta a los contratistas a readaptar sus flotas de equipos con plantas de bajas emisiones y a realizar proyectos piloto de maquinaria impulsada por hidrógeno o diésel renovable. La suscripción más estricta de las aseguradoras para la exposición a inundaciones e incendios acentúa el énfasis en el diseño adaptativo, lo que abre oportunidades de asesoría para las consultoras de ingeniería integradas en consorcios. En general, los ejecutivos adoptan carteras equilibradas que abarcan megaproyectos de alto perfil y marcos de renovación de menor escala para mitigar la volatilidad del trabajo pendiente dentro del mercado de construcción de infraestructura de transporte de Australia.

Líderes de la Industria de Construcción de Infraestructura de Transporte de Australia

CPB Contractors

Lendlease

Hutchinson Builders

John Holland

Fulton Hogan

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Las empresas del Grupo CIMIC inauguraron el tramo urbano del Metro de Sídney, entregando 21 estaciones en un servicio automatizado con intervalos de cuatro minutos en hora punta y contratando a más de 1.000 proveedores locales.

- Agosto de 2025: La Etapa 1 del Enlace Marinus alcanzó la Decisión Final de Inversión, desbloqueando el comercio interestatal de energías renovables y costos de carbono evitados proyectados en USD 1 mil millones.

- Junio de 2025: Webuild completó la adquisición de Clough, añadiendo más de AUD 6 mil millones en cartera de infraestructura australiana enfocada en ferrovías e hidroenergía.

- Mayo de 2025: Sedgman de CIMIC y CPB Contractors aseguraron un contrato de USD 757 millones para el Western Ridge Crusher de BHP, integrando una trituradora de 30 Mtpa y una cinta transportadora de 12 kilómetros en la región de Pilbara.

Alcance del Informe del Mercado de Construcción de Infraestructura de Transporte de Australia

El mercado de construcción de infraestructura de transporte incluye actividades de construcción para instalaciones de transporte por carretera, ferroviario, aéreo y puertos marítimos, lo que implica la reforma de construcciones existentes, la edificación de nuevas infraestructuras y la extensión o demolición de proyectos.

Una evaluación completa del Mercado de Construcción de Infraestructura de Transporte de Australia incluye una evaluación del panorama económico del mercado, la estimación del tamaño del mercado para los segmentos clave y las tendencias emergentes en los segmentos del mercado en el informe. El informe arroja luz sobre las tendencias del mercado como factores de crecimiento, restricciones y oportunidades en este sector. El panorama competitivo del Mercado de Construcción de Infraestructura de Transporte de Australia se describe a través de los perfiles de los actores activos y vitales. El informe también cubre el impacto del COVID-19 en el mercado y las proyecciones futuras.

El mercado de construcción de infraestructura de transporte de Australia está segmentado por tipo (carreteras, ferrovías, vías navegables y aerolíneas).

El informe ofrece el tamaño del mercado y pronósticos para la industria de construcción de infraestructura de transporte de Australia en términos de valor (USD) para todos los segmentos anteriores.

| Carreteras |

| �������DZ���� |

| ������DZ���� |

| Puertos y Vías Navegables Interiores |

| Nueva Construcción |

| ���ԴDZ�������ó�� |

| ��ú���������� |

| Privada |

| Nueva Gales del Sur |

| Victoria |

| Queensland |

| Australia Occidental |

| Resto de Australia |

| Por Tipo | Carreteras |

| �������DZ���� | |

| ������DZ���� | |

| Puertos y Vías Navegables Interiores | |

| Por Tipo de Construcción | Nueva Construcción |

| ���ԴDZ�������ó�� | |

| Por Fuente de Inversión | ��ú���������� |

| Privada | |

| Por Geografía | Nueva Gales del Sur |

| Victoria | |

| Queensland | |

| Australia Occidental | |

| Resto de Australia |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de construcción de infraestructura de transporte de Australia para 2031?

Se pronostica que el mercado alcanzará USD 32,6 mil millones para 2031, expandiéndose a una CAGR del 4,68% desde 2026.

¿Qué estado registra el mayor crecimiento en la construcción de infraestructura de transporte?

Queensland registra la CAGR de pronóstico más alta del 5,94% hasta 2031, impulsada por las mejoras a la Autopista Bruce y los preparativos olímpicos.

¿Cuál es el principal desafío para la ejecución de proyectos durante los próximos dos años?

La escasez aguda de mano de obra calificada combinada con la inflación salarial reduce la capacidad de ejecución, sustrayendo un estimado del 1,1% al pronóstico de CAGR.

¿Cómo están influyendo los gemelos digitales en los resultados de los proyectos?

Los mandatos gubernamentales de BIM y los proyectos piloto de gemelos digitales en proyectos de metro y autopistas mejoran la certeza de costos y la velocidad de puesta en marcha, posicionando a los adoptantes tempranos para obtener ventajas competitivas.

Última actualización de la página el: