Tamaño y �ʲ����پ������貹����ó�� del Mercado de Construcción Comercial de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

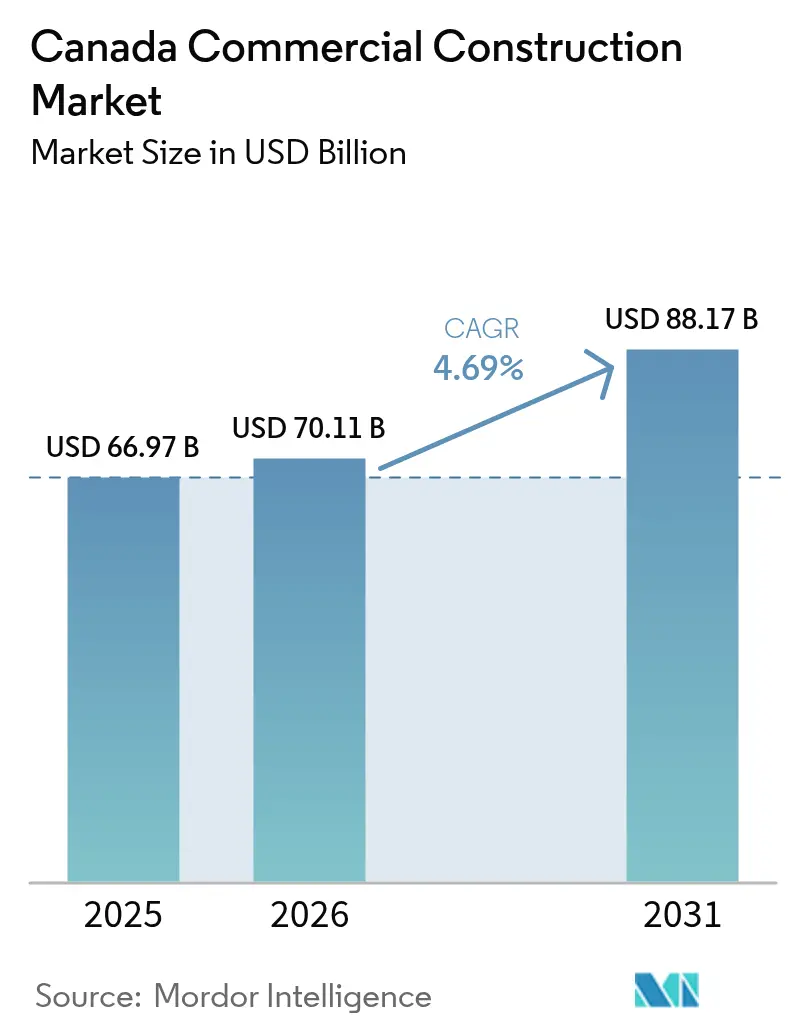

| Tamaño del mercado en el año base (2025) | 66.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 70.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 88.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción Comercial de Canadá por ���ϲ�����

Se espera que el tamaño del Mercado de Construcción Comercial de Canadá crezca de USD 66,97 mil millones en 2025 a USD 70,11 mil millones en 2026 y se prevé que alcance USD 88,17 mil millones en 2031 a una CAGR del 4,69% durante 2026-2031.

El desplazamiento de la demanda hacia centros de datos y centros logísticos está redirigiendo el capital desde las torres de oficinas tradicionales, mientras que una cartera de obras públicas de USD 159 mil millones ancla recintos de uso mixto que entrelazan usos cívicos, comerciales y de hospitalidad. Las condiciones de financiamiento se han relajado desde el recorte de la tasa de política monetaria de enero de 2025, aunque los promotores siguen siendo selectivos porque la inflación en los costos de construcción aún supera al índice de precios al consumidor. La construcción modular está ganando terreno a medida que los contratistas buscan comprimir los plazos y cubrirse ante la escasez de mano de obra calificada, pero las aprobaciones municipales inconsistentes frenan su adopción generalizada. En conjunto, estas fuerzas están alterando cómo, dónde y por quién se construye el mercado de construcción comercial de Canadá.

Conclusiones Clave del Informe

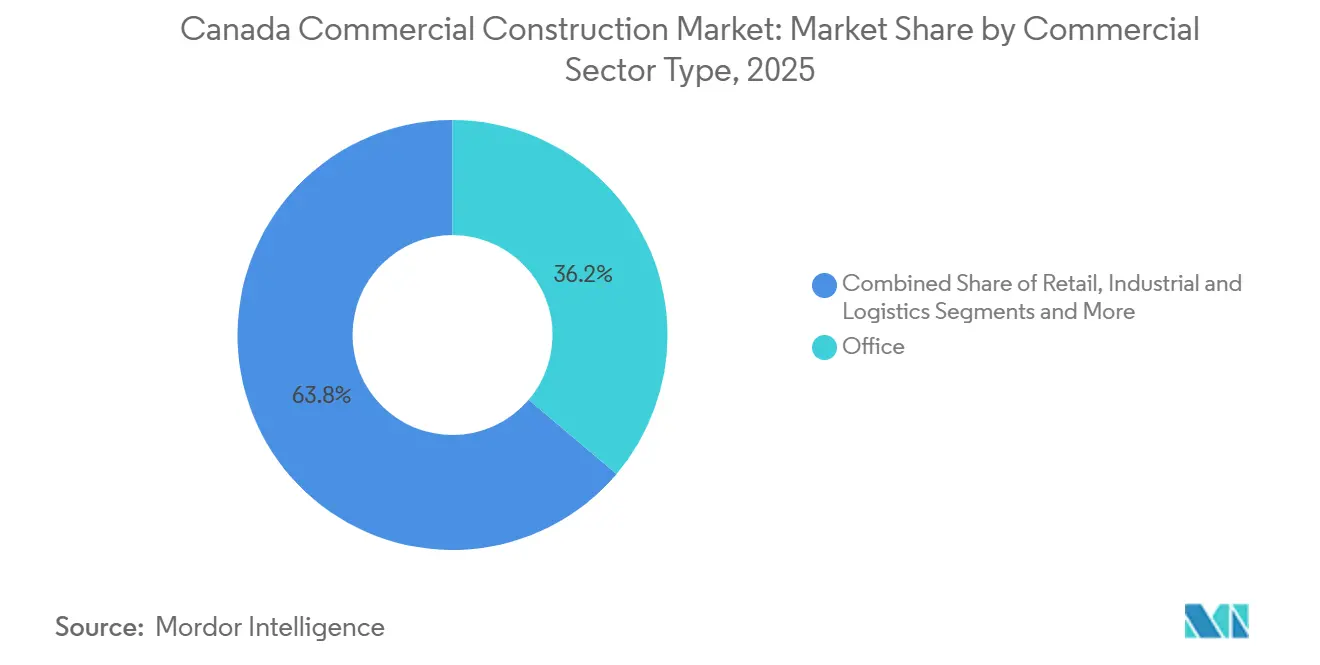

- Por tipo de sector comercial, los espacios de oficinas lideraron con el 36,2% de la participación del mercado de construcción comercial de Canadá en 2025, mientras que se prevé que las instalaciones industriales y logísticas se expandan a una CAGR del 5,23% hasta 2031.

- Por tipo de construcción, la actividad de obra nueva representó el 77,2% del tamaño del mercado de construcción comercial de Canadá en 2025, mientras que los trabajos de renovación avanzan a una CAGR del 5,09% durante 2026-2031.

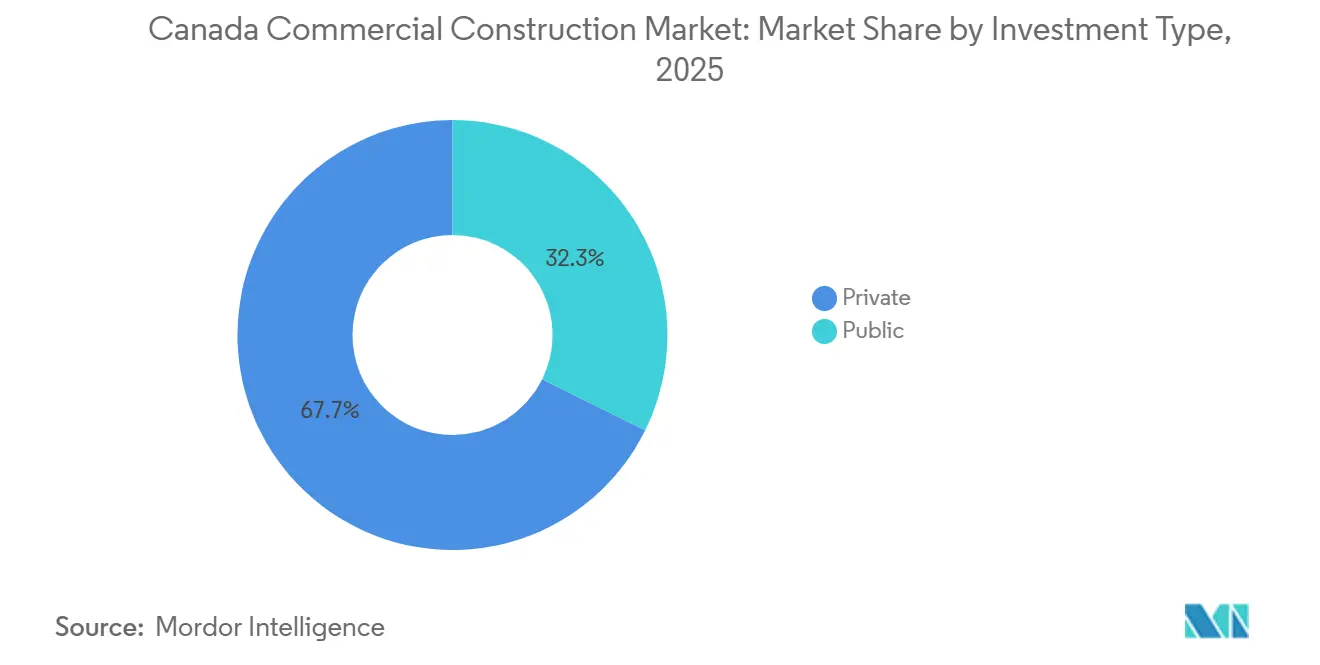

- Por fuente de inversión, el capital privado aportó el 67,7% del gasto total en 2025, pero se proyecta que el gasto público registre una CAGR del 5,05% hasta 2031.

- Por provincia, Ontario capturó el 34,1% del tamaño del mercado de construcción comercial de Canadá en 2025, y se espera que Columbia Británica registre la CAGR más rápida del 5,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción Comercial de Canadá

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en centros de datos e instalaciones críticas | +1.4% | Columbia Británica, Alberta, Ontario, Quebec | Corto plazo (≤ 2 años) |

| Expansión de instalaciones logísticas y de almacenamiento | +1.2% | Ontario, Columbia Británica, Quebec | Corto plazo (≤ 2 años) |

| Carteras de infraestructura del sector público que apoyan la construcción institucional y cívica | +0.8% | Ontario, Quebec, Columbia Británica | Mediano plazo (2-4 años) |

| Programas de rehabilitación y descarbonización | +0.6% | Núcleos urbanos a nivel nacional | Largo plazo (≥ 4 años) |

| Adopción de construcción modular y prefabricada | +0.5% | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

El Crecimiento en Centros de Datos e Instalaciones Críticas Impulsa la Demanda de Construcción Especializada

Los proyectos de escala hipermasiva están absorbiendo oficios calificados y capacidad de subestaciones. BCE inauguró la primera fase de 73 MW de su campus de Kamloops en junio de 2025, mientras que eStruxture y Vantage aseguraron rondas de financiamiento de nueve cifras para crecer en provincias ricas en energía hidroeléctrica. El complejo propuesto por QScale en Ontario, valorado entre USD 1,85 y 2,96 mil millones, se ubicaría entre las construcciones de una sola fase más grandes del país. Las empresas de servicios públicos en Columbia Británica y Quebec están acelerando las interconexiones para clientes de infraestructura digital, aplazando ocasionalmente otras conexiones industriales para liberar capacidad. Estas construcciones de gran intensidad de capital mantienen a los contratistas especializados con agenda completa hasta bien entrado 2027[1]BCE Inc., "BCE abre la primera fase del campus de datos de 73 MW en Kamloops, junio de 2025," bce.ca.

La Expansión de Instalaciones Logísticas y de Almacenamiento Impulsa la Actividad de Proyectos Industriales

El aumento de la penetración del comercio electrónico sostiene la demanda de almacenes de gran formato con capacidad de cadena de frío y última milla. El área metropolitana de Columbia Británica completó 4,3 millones de ft² de espacio industrial en 2025, la mitad construida a medida para inquilinos especializados. La disponibilidad nacional se redujo al 5,0%, incluso cuando el inicio de obras alcanzó su nivel más bajo en cinco años, lo que implica posibles brechas de oferta para 2027. Las mejoras portuarias en Columbia Británica y Quebec están impulsando nuevos parques logísticos en municipios adyacentes donde los precios del suelo continúan aumentando a tasas de dos dígitos. Grandes minoristas como Amazon y Walmart están anclando clústeres de distribución que atraen a proveedores externos y empresas de embalaje[2]Autoridad Portuaria de Montreal, "Actualización de la Expansión de la Terminal de Contenedores 2025," port-montreal.com.

Carteras de Infraestructura del Sector Público que Apoyan la Construcción Institucional y Cívica

Los gobiernos utilizan presupuestos de capital plurianuales para impulsar recintos comerciales en torno a estaciones de tránsito y campus hospitalarios. El Presupuesto 2025 contempló USD 85 mil millones para corredores de transporte y USD 22,2 mil millones para instalaciones de defensa, acelerando las aprobaciones de permisos y señalando una demanda de largo plazo. Las remodelaciones de centros de salud en Columbia Británica y Ontario están atrayendo proyectos privados de comercio minorista y hospitalidad que siguen al personal clínico y al flujo de pacientes. El LRT Eglinton Crosstown y la Línea Ontario han desbloqueado cientos de hectáreas para rezonificación, impulsando ensamblajes de terrenos en el centro de Ontario. Un impulso similar es visible en Quebec, donde las nuevas estaciones del REM están comprimiendo los ciclos de desarrollo[3]Oficial de Presupuesto Parlamentario, "Perspectiva de la Cartera de Infraestructura y Comunidades 2025-26," pbo-dpb.gc.ca .

Programas de Rehabilitación y Descarbonización que Incrementan los Trabajos de ���ԴDZ�������ó�� Comercial

Los incentivos federales están redirigiendo el capital hacia los edificios existentes. El Acelerador de Rehabilitación Profunda respalda mejoras en la envolvente e instalaciones de bombas de calor que pueden reducir el consumo energético en un 30% o más. Los reembolsos de las empresas de servicios públicos que cubren hasta el 40% de los costos de rehabilitación están acortando los períodos de recuperación de la inversión, incluso con tasas de endeudamiento elevadas. Los propietarios de oficinas que buscan rentas premium están persiguiendo la recertificación LEED, que generó rentas entre un 8% y un 12% más altas en 2025. Los códigos municipales actualizados ahora exigen rehabilitaciones profundas cuando se solicitan permisos importantes, asegurando una cartera de trabajo constante durante la década.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tasas de interés elevadas y financiamiento restrictivo | −0.9% | Calgary, Edmonton, mercados secundarios | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada | −0.7% | Columbia Británica, Ontario | Mediano plazo (2-4 años) |

| Volatilidad en los precios de materiales y largos plazos de entrega | −0.4% | Proyectos con uso intensivo de acero a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Las Tasas de Interés Elevadas y el Financiamiento Restrictivo Retrasan los Desarrollos Privados

Incluso después del recorte de tasas de enero de 2025, los bancos se muestran cautelosos. Los requisitos de capital propio ahora superan el 30% para construcciones especulativas, congelando el inicio de nuevas obras de oficinas en los mercados de alta vacancia de Alberta. Los diferenciales de los préstamos para construcción se ampliaron a 250 puntos básicos a finales de 2025, empujando a los promotores de nivel medio hacia deuda privada más costosa. Los proyectos públicos y los construidos a medida dominan las carteras actuales, ya que ofrecen convenios más sólidos. Hasta que la vacancia se normalice, las oficinas convencionales verán un inicio de obras limitado.

Escasez de Mano de Obra Calificada, Aumento de Costos y Riesgos de Ejecución

Canadá necesita más de 85.000 trabajadores adicionales de la construcción para 2032, pero las finalizaciones de aprendizaje van a la zaga de las jubilaciones. El salario medio de los electricistas en Ontario alcanzó USD 25,16 por hora en 2025, un aumento del 14% en dos años. Los contratistas a menudo renuncian a presentar ofertas porque no pueden cubrir los puestos de trabajo, enmascarando la demanda real. Una nueva Alianza de Vivienda y Construcción tiene como objetivo agilizar el reconocimiento de credenciales extranjeras, pero las diferencias provinciales ralentizan su implementación. Los costos laborales crecientes se citan ahora con más frecuencia que los materiales como el principal factor de riesgo presupuestario.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sector Comercial: Los Centros de Datos Redefinen el Crecimiento Industrial

Las propiedades industriales y logísticas están proyectadas para una CAGR del 5,23% hasta 2031, impulsadas por centros de datos de escala hipermasiva y centros de comercio electrónico que demandan complejos sistemas de energía y refrigeración. Los espacios de oficinas aún capturaron el 36,2% del valor de construcción de 2025, aunque los nuevos inicios disminuyeron a medida que la vacancia, aunque más baja en el 18,0%, sigue muy por encima de los niveles de 2019. Las normas de regreso a la oficina de los principales bancos y el mandato de cinco días de Ontario añadieron 2,2 millones de ft² de absorción neta, pero el exceso de inventario de subarrendamiento mantiene cautelosos a los promotores. La construcción minorista ahora favorece los mercados gastronómicos y los anclas de entretenimiento, mientras que los sitios de hospitalidad, vinculados a la atención médica y de uso mixto se benefician de la proximidad de grandes inquilinos institucionales. En general, los incentivos de reutilización adaptativa y activación del centro urbano están orientando el comercio minorista hacia la conversión de oficinas subutilizadas en espacios experienciales en planta baja.

La migración de inquilinos hacia la calidad está ampliando la brecha entre clases, con una vacancia del 9,3% para Clase AAA y A frente al 17,8% para Clase B y C. La Fase 2 de CIBC Square entregó 1,75 millones de ft² en 2026 y aseguró el prearrendamiento completo de firmas financieras que buscan consolidación. El área metropolitana de Columbia Británica añadió 4,3 millones de ft² de espacio industrial en 2025, la mitad construida a medida para cadena de frío y entrega de última milla. Los centros de datos dentro de esta categoría ahora cuestan más de USD 300 por ft² debido a la energía redundante, la refrigeración líquida y la ingeniería sísmica. Los promotores minoristas continúan priorizando la reutilización adaptativa, apoyados por subvenciones municipales que incentivan los proyectos de revitalización del centro urbano.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La ���ԴDZ�������ó�� Gana Impulso bajo los Mandatos de Descarbonización

Las obras nuevas aún representaron el 77,2% del volumen de 2025, pero se prevé que las renovaciones aumenten a una CAGR del 5,09% a medida que entren en vigor códigos energéticos más estrictos. El fondo de USD 148 millones de la Iniciativa del Acelerador de Rehabilitación Profunda tiene como objetivo los edificios anteriores a 2000 para mejoras de envolvente, sistemas de climatización y automatización. Los propietarios de Ontario y Columbia Británica que obtuvieron la certificación LEED Oro o Platino en 2025 capturaron primas de renta del 8% al 12% que justifican presupuestos de rehabilitación de USD 20 a 30 por ft². Las conversiones de oficinas a residencial están creciendo en Calgary y Edmonton, donde las tasas de vacancia superiores al 25% hacen que algunas torres sean obsoletas. Los códigos provinciales adoptados en 2024-2025 ahora desencadenan rehabilitaciones integrales cada vez que se solicitan permisos importantes.

Los usuarios industriales y logísticos aún prefieren la construcción nueva porque las estructuras más antiguas no pueden cumplir con alturas libres de 40 pies ni con cargas pesadas en el suelo. Todos los centros de datos son proyectos desde cero, lo que extiende la mano de obra especializada para instalaciones de refrigeración líquida y alimentaciones de energía redundantes. El comercio minorista y las oficinas heredadas dominan las carteras de renovación, añadiendo mercados gastronómicos, gimnasios y espacios de trabajo colaborativo para mantenerse competitivos frente al comercio electrónico. El programa del Banco de Infraestructura de Canadá exige al menos un 30% de ahorro energético para liberar capital, lo que obliga a realizar mejoras profundas en lugar de incrementales. Estas fuerzas regulatorias y financieras mantienen la renovación en una demanda sostenida hasta 2031.

Por Fuente de Inversión: El Gasto Público Ancla los Recintos Institucionales

Los inversores privados aportaron el 67,7% del capital de 2025, pero se espera que el financiamiento público crezca a una CAGR del 5,05%, liderado por hospitales, líneas de tránsito y proyectos cívicos que impulsan recintos de uso mixto. El plan de infraestructura de USD 159 mil millones de Ottawa que se extiende hasta 2030 agrupa juzgados y oficinas con derechos de desarrollo adyacentes. Las remodelaciones hospitalarias en Columbia Británica y Ontario están generando oleadas de demanda de comercio minorista, vivienda y oficinas a distancias caminables. Las asociaciones público-privadas de tránsito, como la Línea Ontario y el REM de Quebec, permiten a los consorcios monetizar los derechos aéreos mientras los gobiernos financian la infraestructura base. Las subvenciones verdes federales por valor de USD 298 millones para 2025-2026 inclinan aún más el gasto hacia la mejora de activos comunitarios.

El capital privado ahora se concentra en espacio industrial construido a medida y centros de datos, donde el crédito del inquilino y los arrendamientos a largo plazo reducen el riesgo crediticio. Las torres de oficinas especulativas se han detenido en mercados de alta vacancia, desplazando a los inversores hacia la reutilización adaptativa y las renovaciones de menor riesgo. El gasto público actúa de manera contracíclica, suavizando las carteras de contratistas cuando los proyectos privados se detienen. Ontario y Quebec capturan casi el 60% de los fondos federales de infraestructura, dejando a otras provincias con carteras más reducidas. Los fondos de pensiones y los fondos de inversión inmobiliaria se autofinancian cada vez más o acceden a mercados de deuda privada, evitando los estándares más estrictos de préstamos para construcción de los bancos.

Análisis Geográfico

Ontario concentró el 34,1% de la construcción nacional en 2025, con el avance de la Fase 2 de CIBC Square y Union Centre, aunque una vacancia de oficinas del 18,0% redirigió el capital hacia proyectos suburbanos de centros de datos y logística en Mississauga, Brampton y Vaughan. La absorción neta alcanzó 2,2 millones de ft² tras la restauración de los mandatos de asistencia a la oficina por parte de los bancos y la orden de Ontario de trabajo presencial de cinco días a partir de enero de 2026, mientras que el campus planificado por QScale de CAD 2,5 a 4,0 mil millones (USD 1,85 a 2,96 mil millones) subrayó la creciente demanda de contratistas especializados y energía. La fortaleza industrial continuó en torno a los centros de Amazon y Walmart, respaldada por permisos de construcción de febrero de 2025 por USD 3,7 mil millones e intenciones no residenciales anuales de USD 57 mil millones.

Se proyecta que Columbia Británica crezca a una CAGR del 5,41% hasta 2031, con una vacancia industrial metropolitana del 6,0% y 1,3 millones de ft² de inicios especulativos en 2026. La ciudad entregó 4,3 millones de ft² de espacio industrial en gran parte construido a medida en 2025, mientras que operadores de centros de datos como BCE y eStruxture aprovecharon la energía hidroeléctrica a menos de USD 0,05/kWh. Una vacancia de oficinas del 11,6%, combinada con altos costos del suelo, está orientando la inversión hacia la reutilización adaptativa, ya que los principales proyectos de tránsito y hospitales elevan la demanda comercial circundante en un contexto de mano de obra escasa que ha empujado los salarios de los electricistas a CAD 34 (USD 25,16) por hora.

La profundidad de contratistas de Ontario, las liberaciones de suelo impulsadas por el tránsito y la base de inquilinos financieros sostienen su escala, mientras que la escasez de suelo en Columbia Británica impulsa almacenes multiplanta más costosos y una mayor presión salarial. Ambas áreas metropolitanas atraen el crecimiento de centros de datos, pero Ontario depende de energía nuclear y de gas, mientras que la combinación hidroeléctrica de Columbia Británica ofrece ventajas de costo y sostenibilidad. Los trabajos minoristas en cada mercado ahora favorecen los mercados gastronómicos y los formatos anclados en el entretenimiento que reconvierten las plantas bajas de torres más antiguas.

Panorama Competitivo

El universo de contratistas de Canadá está moderadamente fragmentado. SNC-Lavalin, PCL y EllisDon ganan rutinariamente megaproyectos gracias a su solidez financiera y plataformas avanzadas de modelado de información de construcción, mientras que las empresas regionales de tamaño medio compiten en adecuaciones de oficinas convencionales. Los clientes de centros de datos prefieren constructores que ejecuten por cuenta propia los alcances eléctricos, lo que da ventaja a EllisDon y Pomerleau una vez que la capacidad supera los 20 MW.

Se están produciendo cambios estratégicos. SNC-Lavalin reinvirtió USD 2,41 mil millones de la venta de la Autopista 407 en mejoras de plantas nucleares, inclinando su cartera hacia infraestructura con cláusulas de traslado de inflación. Bird Construction amplió sus divisiones de ejecución propia para amortiguar el riesgo de margen derivado de la escasez de subcontratistas, una táctica señalada en su divulgación de cartera de USD 2,07 mil millones. Las empresas conjuntas dominan los proyectos de tránsito como la Línea Ontario, lo que permite compartir riesgos, pero se disuelven al finalizar, por lo que las alianzas duraderas siguen siendo escasas.

La adopción tecnológica amplía la brecha de desempeño. Las empresas de primer nivel aprovechan los gemelos digitales y los escaneos de progreso con drones para el control de costos en tiempo real, mientras que muchas empresas más pequeñas carecen del capital para adoptar herramientas similares. Los especialistas en construcción modular y las nuevas empresas de diseño-construcción están incursionando en nichos de mercado como los módulos de habitaciones de hotel, evitando a los contratistas generales y contratando directamente con los propietarios. A medida que los paquetes de acero a precio fijo se vuelven más riesgosos, solo las empresas con sólidas estrategias de cobertura pueden mantener los márgenes históricos.

Líderes de la Industria de Construcción Comercial de Canadá

SNC-Lavalin Group Inc.

PCL Construction

EllisDon Group

Pomerleau Inc.

Bird Construction Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Employment and Social Development Canada proyectó un déficit de 1,4 millones de trabajadores de oficios para 2033, destacando el riesgo laboral en la construcción.

- Enero de 2026: Ontario ordenó la asistencia presencial de cinco días para los empleados públicos, reduciendo el espacio de subarrendamiento en el centro urbano.

- Diciembre de 2025: Qu Data Centres inauguró nueve instalaciones modulares con un total de 49 MW y 374.000 ft².

- Julio de 2025: eStruxture recaudó USD 1 mil millones para expandir sus salas de datos en Quebec, Ontario y Columbia Británica.

Alcance del Informe del Mercado de Construcción Comercial de Canadá

| Oficinas |

| Comercio Minorista |

| Industrial y Logística |

| Otros |

| Construcción Nueva |

| ���ԴDZ�������ó�� |

| ��ú���������� |

| Privada |

| Ontario |

| Quebec |

| Columbia Británica |

| Alberta |

| Resto de Canadá |

| Por Tipo de Sector Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logística | |

| Otros | |

| Por Tipo de Construcción | Construcción Nueva |

| ���ԴDZ�������ó�� | |

| Por Fuente de Inversión | ��ú���������� |

| Privada | |

| Por Provincia | Ontario |

| Quebec | |

| Columbia Británica | |

| Alberta | |

| Resto de Canadá |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de construcción comercial de Canadá en 2026?

El tamaño del mercado de construcción comercial de Canadá se estima en USD 70,11 mil millones en 2026.

¿Qué provincia se espera que crezca más rápido hasta 2031?

Se prevé que Columbia Británica registre la CAGR más rápida del 5,41%, impulsada por la escasez de suelo industrial y la construcción de centros de datos.

¿Qué segmento domina el gasto actual?

Los activos de oficinas aún lideran con el 36,2% del gasto de 2025, aunque los proyectos industriales están ganando participación rápidamente.

¿Qué tan grave es la brecha de mano de obra que enfrentan los constructores?

Canadá podría carecer de más de 85.000 trabajadores de la construcción para 2032, lo que presiona al alza los salarios y los plazos.

¿Por qué los centros de datos están influyendo en las tendencias de construcción?

Los centros de datos de escala hipermasiva demandan sistemas especializados de refrigeración y energía redundante, generando contratos de alto valor que absorben oficios calificados y materiales.

¿La actividad de renovación o de obra nueva está creciendo más rápido?

Los trabajos de renovación vinculados a los mandatos de descarbonización están creciendo a una CAGR del 5,09%, superando el crecimiento general del mercado.

Última actualización de la página el: