Tamaño y participación del mercado de redes de centros de datos de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

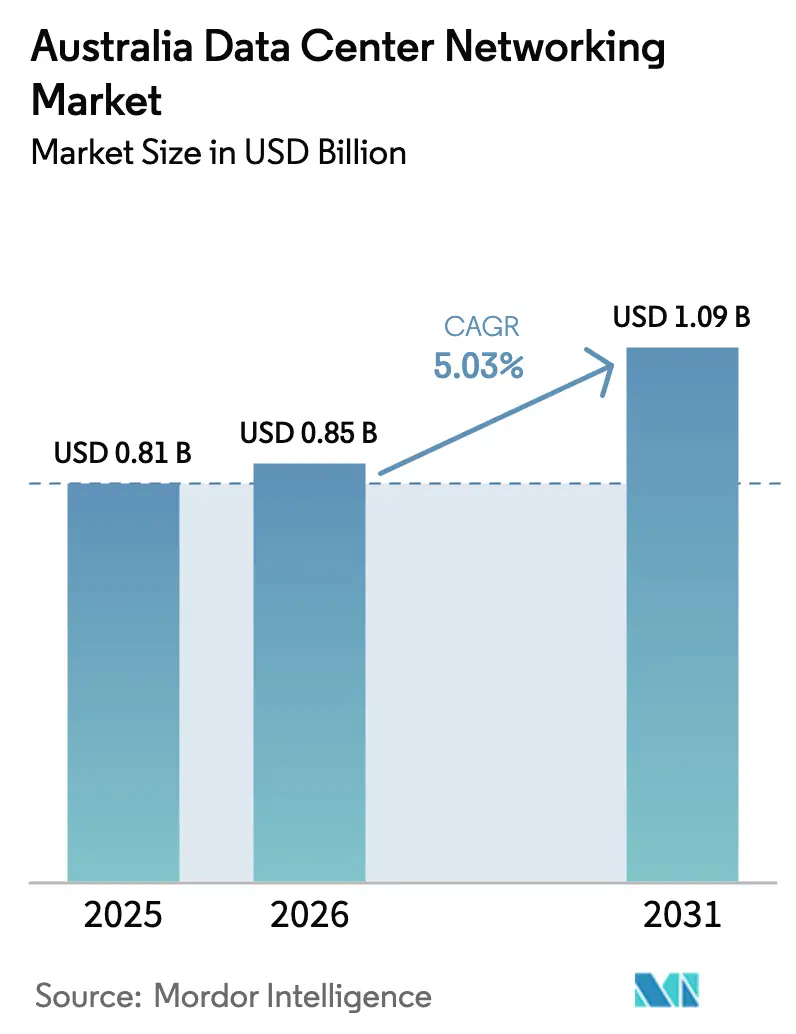

| Tamaño del mercado en el año base (2025) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de redes de centros de datos de Australia por ���ϲ�����

El mercado de redes de centros de datos de Australia fue valorado en USD 0,81 mil millones en 2025 y se estima que crecerá desde USD 0,85 mil millones en 2026 hasta alcanzar USD 1,09 mil millones en 2031, a una CAGR del 5,03% durante el período de pronóstico (2026-2031). El crecimiento se centra ahora en el soporte de clústeres de entrenamiento de inteligencia artificial, mandatos de nube soberana y conectividad de latencia ultrabaja para cargas de trabajo de misión crítica, en lugar de en la migración inicial a la nube. Programas gubernamentales como el contrato de USD 2 mil millones para una nube de alto secreto de AWS subrayan cómo los objetivos de seguridad nacional orientan la contratación hacia tejidos de alto ancho de banda y fuertemente segmentados. Las expansiones de hiperescaladores por parte de NEXTDC, Equinix y Stack Infrastructure, combinadas con la proyectada proliferación de dispositivos domésticos, aceleran la inversión en conmutación de 400 GbE y 800 GbE para anticipar futuras oleadas de tráfico este-oeste. Las cargas de trabajo de inteligencia artificial en servicios financieros ya procesan cientos de miles de millones de puntos de datos diariamente, señalando un cambio a largo plazo hacia arquitecturas de hoja-columna sin bloqueo.

Conclusiones clave del informe

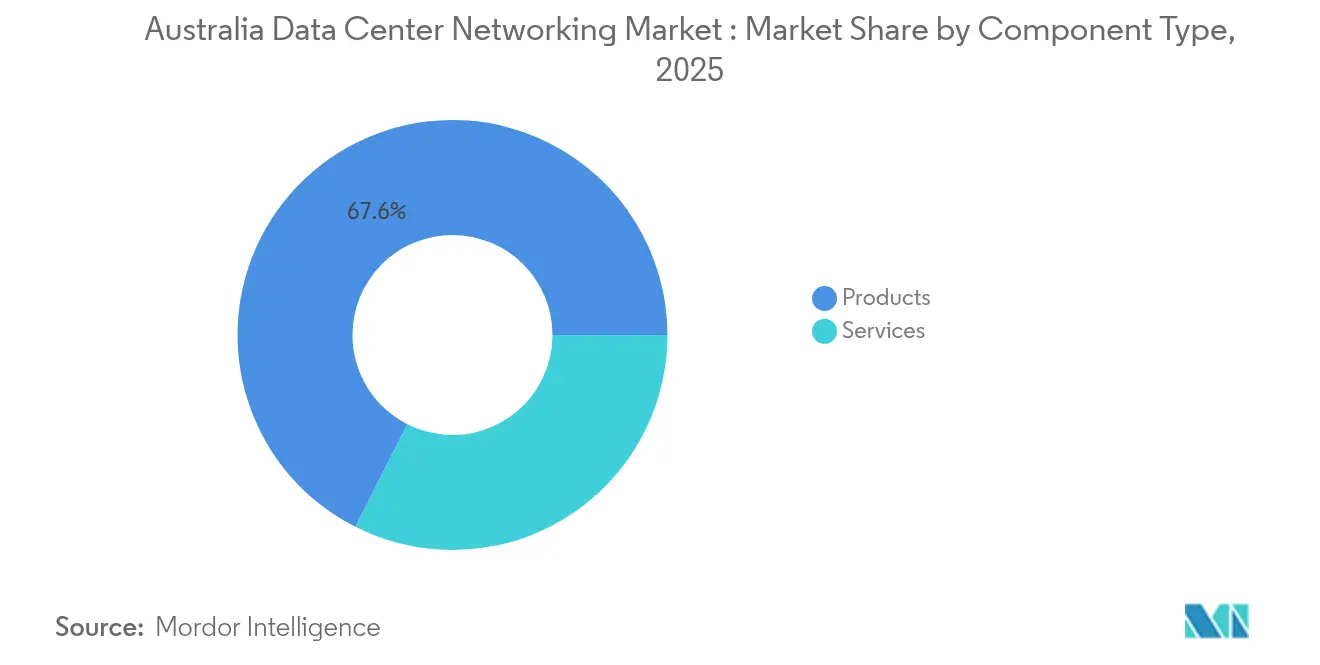

- Por componente, los productos representaron el 67,55% de la participación del mercado de redes de centros de datos de Australia en 2025, mientras que los servicios se proyectan para crecer a una CAGR del 7,72% hasta 2031.

- Por usuario final, TI y telecomunicaciones lideró con una participación de ingresos del 36,12% en 2025; se pronostica que salud y ciencias de la vida se expandirá a una CAGR del 6,18% hasta 2031.

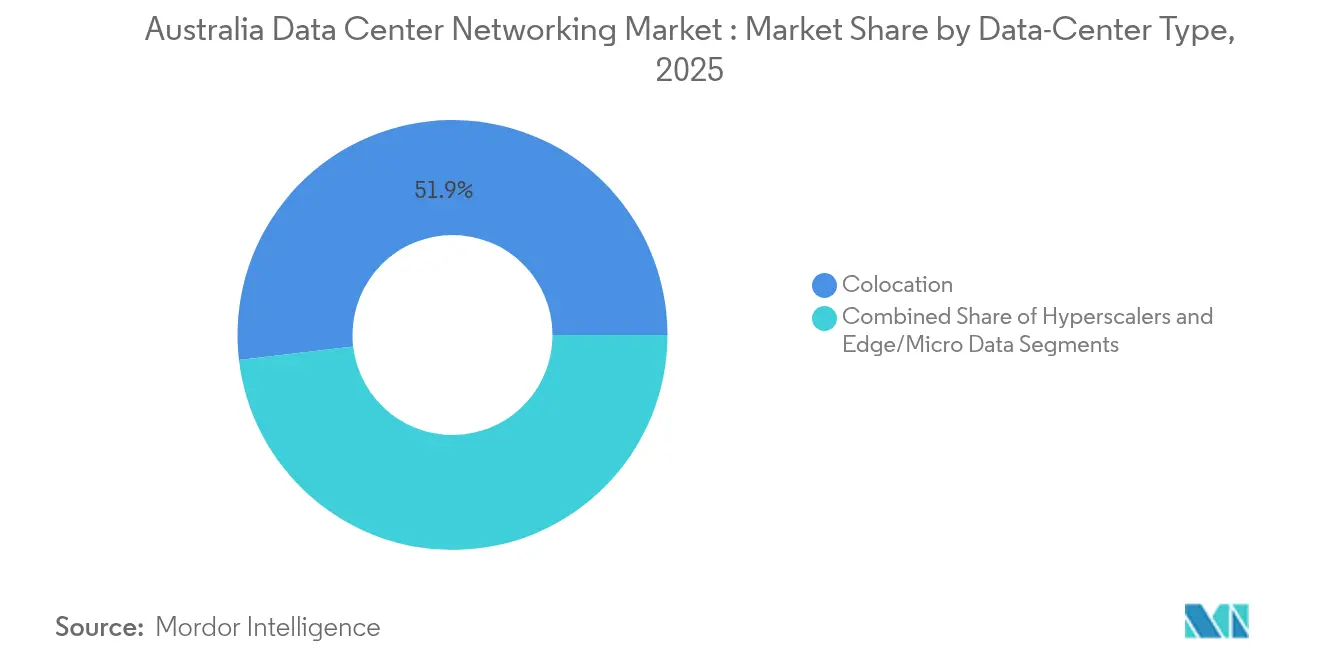

- Por tipo de centro de datos, las instalaciones de colocación representaron el 51,85% del tamaño del mercado de redes de centros de datos de Australia en 2025, mientras que el segmento de hiperescaladores/proveedores de servicios en la nube está preparado para una CAGR del 8,92% hasta 2031.

- Por ancho de banda, la categoría de 50-100 GbE retuvo el 35,92% de la participación del tamaño del mercado de redes de centros de datos de Australia en 2025, mientras que el segmento de más de 100 GbE se proyecta para crecer a una CAGR del 9,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de redes de centros de datos de Australia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Rápida implementación de instalaciones hiperescalables y en la nube | +1.2% | A nivel nacional en Australia, concentrado en Sídney y Melbourne | Mediano plazo (2-4 años) |

| Aumento del tráfico este-oeste impulsado por inteligencia artificial/aprendizaje automático dentro de los centros de datos australianos | +0.9% | Principales áreas metropolitanas con presencia hiperescalable | Corto plazo (≤ 2 años) |

| Migración de tejidos de conmutación de 10/25 GbE a 100/400 GbE | +0.7% | Ciudades de primer nivel, expandiéndose a centros regionales | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la residencia soberana de datos y objetivos de economía digital | +0.6% | Nacional, con concentración en Canberra y Sídney | Largo plazo (≥ 4 años) |

| Adopción creciente de redes abiertas definidas por software (SONiC/Net-Ops) | +0.4% | Implementaciones empresariales e hiperescalables a nivel nacional | Mediano plazo (2-4 años) |

| Expansiones de colocación en el borde alrededor de ciudades australianas de segundo nivel | +0.3% | Perth, Adelaida, Brisbane, Darwin | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Rápida implementación de instalaciones hiperescalables y en la nube

Los operadores están pasando de construcciones orientadas a la capacidad a diseños orientados a las capacidades que priorizan la densidad de interconexión. El banco de terrenos de 550 MW de NEXTDC en Sídney y la expansión de AUD 240 millones en dos ciudades de Equinix destacan un impulso hacia topologías de hoja-columna optimizadas para tejidos de 400 GbE. La recaudación de fondos de AUD 1.300 millones de Stack Infrastructure señala la confianza del capital global en que el crecimiento del mercado de redes de centros de datos de Australia girará en torno a estas construcciones hiperescalables.

Aumento del tráfico este-oeste impulsado por inteligencia artificial/aprendizaje automático

Las plataformas de inteligencia artificial Nexus HyperFabric de Cisco están llegando a los laboratorios de Sídney para gestionar el tráfico de RDMA sobre Ethernet convergida, donde las variaciones de latencia en microsegundos detienen el entrenamiento de modelos.[1]Cisco, "Nexus HyperFabric AI Solution Brief", cisco.com Gigantes financieros como Commonwealth Bank ejecutan 2.000 modelos sobre 157 mil millones de puntos de datos, generando cargas este-oeste sostenidas que exigen conmutación de 400 GbE sin bloqueo. Las instalaciones certificadas bajo el programa DGX-Ready de NVIDIA, incluidas las de NEXTDC, muestran cómo la contención de pasillos fríos diseñada específicamente y los tejidos de baja fluctuación temporal se convierten en diferenciadores competitivos.

Migración de tejidos de 10/25 GbE a 100/400 GbE

El operador mayorista Devoli y Juniper Networks construyeron la primera red troncal de extremo a extremo de 400 G de Australia, una mejora de capacidad de diez veces que posiciona a la empresa para escalabilidad de 800 GbE[2]Juniper Networks, "Devoli lanza una red troncal de 400 G", juniper.net. La Distribución SONiC Empresarial de Dell Technologies permite a los operadores desacoplar los sistemas operativos de red del hardware de silicio comercial, evitando trampas de actualización a medida que el mercado de redes de centros de datos de Australia transita hacia 400 GbE.

Incentivos gubernamentales para la residencia soberana de datos

El traslado del Departamento de Defensa de Global Switch a los Centros de Datos de Canberra de propiedad local subraya cómo la política ancla la carga en bienes raíces controlados por Australia, exigiendo tejidos de 100 GbE microsegmentados capaces de inspección en línea. La estrategia de alojamiento de la Agencia de Transformación Digital obliga a las agencias a dividir las cargas de trabajo entre nubes híbridas mientras se aplica redes de confianza cero.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto gasto de capital para óptica de 400 GbE/800 GbE en un mercado de pequeño volumen | -0.8% | A nivel nacional en Australia, afectando particularmente a operadores más pequeños | Corto plazo (≤ 2 años) |

| Grupo limitado de ingenieros especializados en redes de centros de datos | -0.6% | Nacional, agudo en áreas regionales | Mediano plazo (2-4 años) |

| Volatilidad de los precios de la energía que impacta los modelos de costo total de propiedad | -0.4% | Nacional, variando según las políticas energéticas estatales | Mediano plazo (2-4 años) |

| Lenta estandarización de Ethernet de par único para enlaces de gestión de infraestructura de centros de datos | -0.2% | Afecta principalmente a nuevas implementaciones de instalaciones | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alto gasto de capital para óptica de 400 GbE/800 GbE

Una base de adquisición nacional más pequeña mantiene los precios por puerto elevados porque los compradores australianos no pueden acceder a los descuentos por escala de los que disfrutan en América del Norte o China. Los retrasos en la cadena de suministro aún afectan al 80% de los fabricantes globales de conmutadores, y los aranceles añaden mayor presión sobre los precios para el mercado de redes de centros de datos de Australia.

Grupo limitado de ingenieros de redes especializados

Infrastructure Australia proyecta una escasez de 93.000 personas en oficios técnicos para 2028, lo que restringe directamente la velocidad de implementación de tejidos definidos por software. La escasez es más aguda en las ciudades de segundo nivel, retrasando los calendarios de colocación en el borde regional incluso cuando el capital está disponible.[3]Infrastructure Australia, "Infrastructure Workforce Forecast 2025-2030", infrastructureaustralia.gov.au

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los servicios se aceleran a pesar del dominio de los productos

Los productos representaron el 67,55% de la participación del mercado de redes de centros de datos de Australia en 2025, respaldados por conmutadores de hoja-columna de alta densidad, enrutadores e interconexiones ópticas demandados por las salas hiperescalables. La base de hardware instalado se está expandiendo a medida que la capacidad nacional crece de 1.350 MW en 2024 a 3.100 MW en 2030, sustentando ciclos de actualización predecibles. Sin embargo, los servicios registran la CAGR más rápida del 7,72% hasta 2031. La escasa oferta laboral y la sofisticación de las pilas de redes abiertas hacen de la integración y la gestión del ciclo de vida un gasto recurrente prioritario.

Los proveedores de servicios de red gestionados están cerrando las brechas de habilidades de la industria de redes de centros de datos de Australia ofreciendo telemetría 24×7, configuración basada en intenciones e informes de cumplimiento automatizados. La demanda de consultoría de diseño y capacitación también se acelera a medida que las organizaciones se enfrentan a las implementaciones de SONiC y el cableado de clústeres de GPU que se desvían de las topologías heredadas. Por lo tanto, el gasto se desplaza de equipos de capital únicos a desembolsos operativos continuos vinculados a acuerdos de servicio de varios años.

Por usuario final: la velocidad en salud contrasta con el dominio de TI

TI y telecomunicaciones retuvo el 36,12% de los ingresos del segmento en 2025, impulsado por operadores que gestionan tanto infraestructura mayorista como productos de conectividad para consumidores. Las empresas de telecomunicaciones aprovechan sus redes troncales de fibra nacionales para comercializar tejidos de interconexión de baja latencia dentro de sitios neutros para operadores, reforzando su papel como inquilinos ancla para equipos de red mayoristas.

Salud y ciencias de la vida registra una CAGR del 6,18%, la más rápida entre los sectores verticales, ya que las pruebas genómicas y la patología digital crean cargas este-oeste sostenidas de 100 GbE. La construcción de QIAGEN en Melbourne para secuenciación clínica de próxima generación refleja las crecientes expectativas de datos soberanos en el sector. Los servicios financieros mantienen desembolsos constantes, como lo evidencia el ejemplo de Commonwealth Bank mencionado anteriormente, mientras que las cargas de trabajo gubernamentales ganan impulso bajo mandatos de ciberseguridad que elevan las necesidades de segmentación y cifrado.

Por tipo de centro de datos: el impulso hiperescalable desafía el liderazgo en colocación

La colocación capturó el 51,85% del tamaño del mercado de redes de centros de datos de Australia en 2025, beneficiándose de la economía de efectos de red en torno a los centros de interconexión. Proveedores como NEXTDC y Equinix distribuyen el costo de los tejidos de 400 GbE entre decenas de inquilinos, manteniendo los precios por puerto competitivos y permitiendo la activación rápida de interconexiones.

Las construcciones de hiperescaladores y proveedores de servicios en la nube registran una CAGR del 8,92% hasta 2031, la más rápida de todos los tipos de instalaciones, impulsada por la nube de alto secreto de USD 2 mil millones de AWS, la región en la nube de Google en Melbourne y la zona de Azure Government de Microsoft en Canberra. Sus diseños incorporan GPU con refrigeración líquida conectadas mediante 800 GbE, estableciendo nuevas referencias de densidad de puerto por rack que las salas de colocación tradicionales ahora emulan. Las implementaciones de centros de datos en el borde/micro en ciudades mineras como Newman amplían la dispersión geográfica, pero siguen siendo nicho en cuanto a contribución de ingresos.

Por ancho de banda: los patrones de migración señalan la evolución de la infraestructura

El nivel de 50-100 GbE retuvo el 35,92% de los ingresos de 2025, convirtiéndose en la línea de base funcional en racks empresariales y de colocación. Los operadores amplían la vida útil de los activos actualizando la óptica dentro de las mismas tarjetas de línea del conmutador, retrasando los reemplazos totales de chasis. Sin embargo, el segmento de más de 100 GbE avanza a una CAGR del 9,21%, reflejando el gasto anticipado de capital para clústeres de inteligencia artificial.

La red troncal de 400 G de Devoli ilustra cómo los operadores mayoristas se preparan para interfaces de 800 GbE estandarizando primero las hojas de ruta de óptica coherente. Mientras tanto, los enlaces de ≤10 GbE y 25-40 GbE se reducen rápidamente fuera de las redes de gestión fuera de banda y los dispositivos en el borde. Por lo tanto, los usuarios planifican tejidos híbridos donde el tráfico SAN heredado coexiste con flujos este-oeste de 400 GbE hasta que se complete la refactorización completa de las aplicaciones.

Análisis geográfico

Sídney mantiene su primacía como núcleo de tráfico digital de la nación, albergando múltiples estaciones de aterrizaje de cables y el bloque contiguo más grande de capacidad de salas hiperescalables. Equinix amplió sus sitios de la serie SY con 4.175 gabinetes listos para inteligencia artificial durante 2025, garantizando accesos directos a la nube y acceso metropolitano de menos de un milisegundo. Melbourne le sigue con una CAGR proyectada del 45% en ancho de banda de interconexión hasta 2026, impulsada por la demanda derivada e incentivos estatales para cargas de trabajo de tecnología financiera y medios creativos.

Las ciudades de segundo nivel demuestran un crecimiento porcentual más pronunciado, aunque desde bases más pequeñas. NEXTDC inauguró la primera instalación de Nivel IV de Adelaida a mediados de 2024 para atender a clientes aeroespaciales y de defensa que necesitan disponibilidad de cinco nueves. Perth gana valor estratégico a través del punto de presencia de Zscaler dentro de Equinix, reforzando la postura de ciberseguridad para operadores mineros y de gas natural licuado. La expansión de AUD 80 millones de Darwin apoya la logística de defensa del norte y el tráfico transfronterizo hacia el sudeste asiático.

Los microcentros regionales surgen a lo largo de corredores de cadenas de suministro como el Pilbara, donde los racks en el borde recopilan telemetría del Internet de las cosas antes de transmitirla a los puntos de agregación de 100 GbE en Perth. Sin embargo, la recuperación del capital sigue siendo desafiante porque las menores densidades de rack diluyen las economías de escala. Como resultado, la mayoría de los conmutadores de columna de alto número de puertos aún se implementan en Sídney y Melbourne, reforzando su gravitación en el mercado.

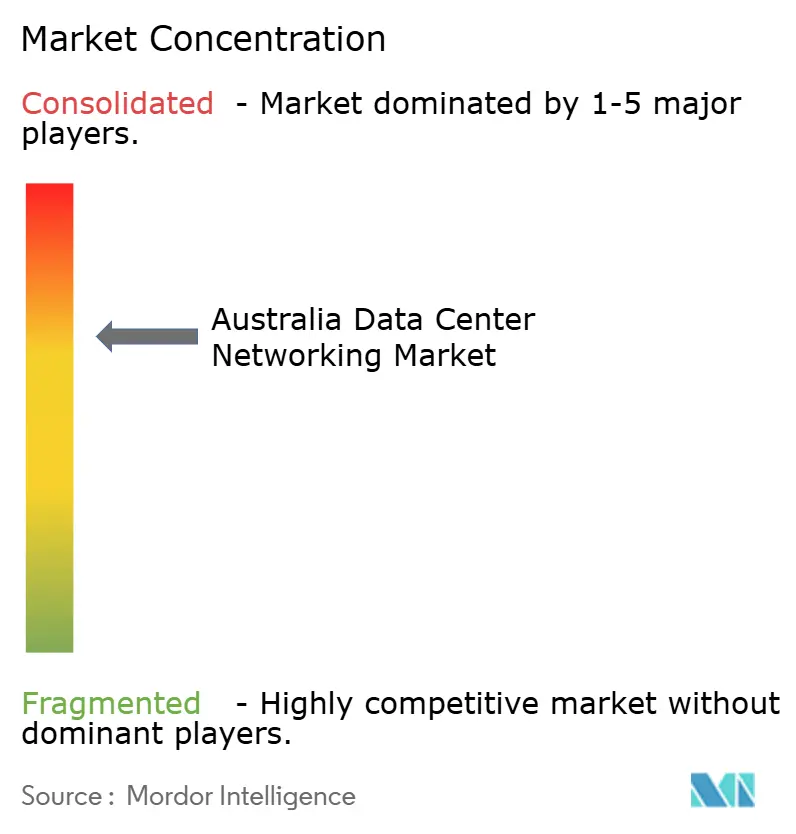

Panorama competitivo

La competencia está moderadamente concentrada, con los principales fabricantes de equipo original de conmutadores globales profundizando sus portafolios centrados en inteligencia artificial mientras los integradores locales monetizan las brechas de servicios. Arista Networks lideró los ingresos globales de conmutación en centros de datos con USD 7 mil millones en 2024, un aumento interanual del 19,5%, y su coingeniería del Agente de Inteligencia Artificial EOS con NVIDIA resuena con los hiperescaladores que buscan gestión determinística de microráfagas.[4]Arista Networks, "Q1 2025 Results - Data Center Switching," arista.com Cisco mantiene una amplia presencia en cuentas a través de Nexus, ACI y las hojas de ruta de silicon-one, pero enfrenta presión de precios donde las alternativas de redes abiertas ganan aceptación.

La inminente fusión de USD 14 mil millones de Juniper Networks con HPE promete una integración más estrecha entre el silicio de enrutamiento y los servicios de borde a nube de HPE GreenLake, lo que podría alterar las matrices de proveedores preferidos para los marcos gubernamentales. Dell Technologies aprovecha SONiC Empresarial para capturar organizaciones que priorizan la diversidad de proveedores. Los nuevos entrantes de proveedores de servicios se especializan en tejidos gestionados, utilizando hardware de caja blanca respaldado por garantías de acuerdos de nivel de servicio locales para diferenciarse de los fabricantes de equipo original multinacionales.

Las alianzas tecnológicas configuran las decisiones de compra. Arista y Microsoft optimizan las tarjetas de línea de 800 GbE para Azure Canberra, mientras que Cisco colabora con NVIDIA en telemetría dentro del conmutador para evitar la congestión en inteligencia artificial. Mientras tanto, los operadores de fibra doméstica agrupan rutas de fibra oscura con hardware de hoja-columna, ofreciendo enlaces de latencia acotada llave en mano que atraen a las mesas de negociación de alta frecuencia.

Líderes de la industria de redes de centros de datos de Australia

Cisco Systems Inc.

Arista Networks Inc.

Juniper Networks Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Equinix completó la adquisición de tres centros de datos en Manila, fortaleciendo su alcance en Asia-Pacífico que beneficia la interconectividad transfronteriza australiana

- Mayo de 2025: Stack Infrastructure aseguró AUD 1.300 millones para la expansión hiperescalable australiana

- Abril de 2025: DXN firmó un contrato para suministrar centros de datos prefabricados a operadores de estaciones terrestres de satélites, apoyando casos de uso de redes en el borde

- Marzo de 2025: Partners Group adquirió GreenSquareDC, reflejando el apetito del capital privado por la capacidad en ciudades secundarias.

- Febrero de 2025: QIAGEN inauguró un centro de datos en Melbourne para cargas de trabajo de bioinformática

- Diciembre de 2024: Blackstone cerró una compra de USD 16.200 millones de AirTrunk, el mayor acuerdo de centros de datos de la región

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según ���ϲ�����, el mercado de redes de centros de datos de Australia cubre los ingresos de conmutadores, enrutadores, tejidos SAN, controladores de entrega de aplicaciones, dispositivos de seguridad de red, controladores SDN, interconexiones ópticas y los servicios relacionados de integración, soporte y red gestionada instalados en centros de datos de colocación, hiperescala y periféricos en toda Australia. Los valores se expresan en dólares constantes de 2024 y reflejan únicamente el gasto del cliente final dentro del campus del centro de datos.

Exclusión del ámbito de aplicación: no se contabilizan los equipos que dan servicio a redes LAN de campus empresariales o a redes troncales de área extensa de operadores fuera de los límites de un centro de datos.

������Գٲ�����ó��

- Por componente

- Productos

- Conmutadores Ethernet

- Enrutadores

- Red de área de almacenamiento (SAN)

- Controladores de entrega de aplicaciones (ADC)

- Dispositivos de seguridad de red

- Controladores de redes definidas por software (SDN)

- Interconexiones ópticas

- Servicios

- Instalación e integración

- Capacitación y consultoría

- Soporte y mantenimiento

- Servicios de red gestionados

- Productos

- Por usuario final

- TI y telecomunicaciones

- Banca, servicios financieros y seguros (BFSI)

- Gobierno y defensa

- Medios y entretenimiento

- Salud y ciencias de la vida

- Manufactura e industria

- Otros usuarios finales

- Por tipo de centro de datos

- ��DZ��dz�������ó��

- Hiperescaladores/proveedores de servicios en la nube

- Centros de datos en el borde/micro

- Por ancho de banda

- Menor o igual a 10 GbE

- 25-40 GbE

- 50-100 GbE

- Mayor a 100 GbE

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a arquitectos de centros de datos, responsables de adquisiciones, integradores de redes y jefes de producto en Sydney, Melbourne y Perth. Estas conversaciones validaron los recuentos de bastidores, las densidades de puertos típicas, los ciclos de actualización a 100 GbE y los márgenes de servicio predominantes, lo que nos permitió refinar las hipótesis y cerrar las lagunas de datos.

Investigación documental

Nuestro equipo creó una base de referencia utilizando fuentes públicas como las cuentas de TIC de la Oficina Australiana de Estadísticas, los estudios de tráfico de la Autoridad Australiana de Comunicaciones y Medios de Comunicación, el Registro Federal de Infraestructuras Digitales, los datos de aduanas del Centro de Comercio Internacional para los códigos HS 8517 y los documentos técnicos de la Asociación de Infraestructuras en Nube de Australia. Los informes 10-K de las empresas, las listas de precios de los proveedores, las licitaciones de proyectos y los anuncios de instalaciones se analizaron a través de D&B Hoovers y Dow Jones Factiva para trazar un mapa de los bastidores instalados, los cambios de precios y la capacidad futura. Las fuentes citadas no son exhaustivas, sino ilustrativas; la recopilación y verificación de los datos se basó en numerosas referencias adicionales.

Dimensionamiento y previsión del mercado

La base de referencia se calcula mediante un modelo descendente de conjunto de bastidores multiplicado por el coste de red por bastidor, seguido de ajustes de mezcla de ancho de banda y ciclo de actualización. El aumento de los ingresos de los proveedores y el muestreo del tamaño de los acuerdos actúan como puntos de control ascendentes. Los principales impulsores son las nuevas incorporaciones de MW de hiperescala, la cuota de puertos de 100 GbE, la erosión de los ASP de conmutadores, la utilización de los bastidores de colocación y la penetración de los servicios gestionados. Las previsiones emplean regresión multivariante vinculada a los indicadores de aumento de capacidad y gasto en la nube, con análisis de escenarios que miden las perturbaciones del coste de la energía.

Ciclo de validación y actualización de datos

Los resultados incluyen indicadores de anomalías, comprobaciones de desviaciones interanuales y conciliación con estadísticas de importación y declaraciones de proveedores. Los modelos se renuevan anualmente, con actualizaciones provisionales en función de los anuncios de instalaciones importantes o los cambios normativos. Cada publicación va precedida de un barrido final por parte de los analistas.

Por qué nuestra línea de base de redes de centros de datos de Australia goza de credibilidad

Las cifras publicadas suelen divergir porque las empresas definen de forma diferente los límites de los componentes, aplican curvas puerto-precio distintas o limitan las previsiones a un solo escenario.

El estudio de Mordor se centra estrictamente en el hardware del centro de datos más los servicios vinculados, actualiza anualmente la combinación de velocidad de puertos y aplica los tipos de cambio medios del Banco de la Reserva de Australia. Otros editores pueden agregar el enrutamiento WAN, el gasto en LAN de campus o citar el valor de la inversión, lo que lleva a totales más altos o más bajos.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 0,81 millardos de USD (2025) | Inteligencia de Mordor | - |

| 34 000 millones de dólares (2024) | Consultoría regional A | Sólo hardware; omite servicios y enlaces ópticos |

| 1.200 millones de dólares (2024) | Consultoría global B | Paquetes de equipos para campus empresariales con gastos de centro de datos |

| 26 450 millones USD (2025) | Rastreador industrial C | Contabiliza todo el CAPEX de redes en Asia-Pacífico, no sólo los ingresos de Australia |

Estos contrastes demuestran que, una vez normalizados el alcance y la geografía, la cifra de Mordor se sitúa lógicamente entre las valoraciones basadas únicamente en hardware y las excesivamente amplias, ofreciendo a los responsables de la toma de decisiones una base de referencia equilibrada y transparente, vinculada a recuentos de bastidores verificables y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de redes de centros de datos de Australia?

Se espera que el tamaño del mercado de redes de centros de datos de Australia alcance USD 0,85 mil millones en 2026 y crezca a una CAGR del 5,03% para alcanzar USD 1,09 mil millones en 2031.

¿Cuál es el valor actual del mercado de redes de centros de datos de Australia?

El mercado está valorado en USD 0,85 mil millones en 2026 y se proyecta a USD 1,09 mil millones en 2031 a una CAGR del 5,03%.

¿Qué segmento de componentes se expande más rápidamente?

Los servicios crecen a una CAGR del 7,72% a medida que los operadores externalizan la integración, la gestión y la capacitación en tejidos centrados en inteligencia artificial.

¿Por qué los enlaces de 100 GbE están ganando impulso en Australia?

Los clústeres de entrenamiento de inteligencia artificial y las arquitecturas de columna-hoja hiperescalables exigen conmutación de 400 GbE y 800 GbE sin bloqueo antes de que se produzcan picos de tráfico.

¿Qué sector de usuarios finales muestra la tasa de crecimiento más alta?

Salud y ciencias de la vida registra una CAGR del 6,18% debido a la analítica genómica y los mandatos de soberanía de datos.

¿Qué tan concentrada está la competencia entre proveedores?

Cinco fabricantes de equipo original globales tienen conjuntamente aproximadamente el 60% de la participación, lo que arroja una puntuación de concentración moderada de 6.

¿Qué limita una expansión más rápida del mercado?

Los altos costos por puerto para óptica de 400 GbE y la escasez de ingenieros especializados en redes de centros de datos pesan sobre el crecimiento a corto plazo.

Última actualización de la página el: