Tamaño y Cuota del Mercado de Redes de Centros de Datos de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

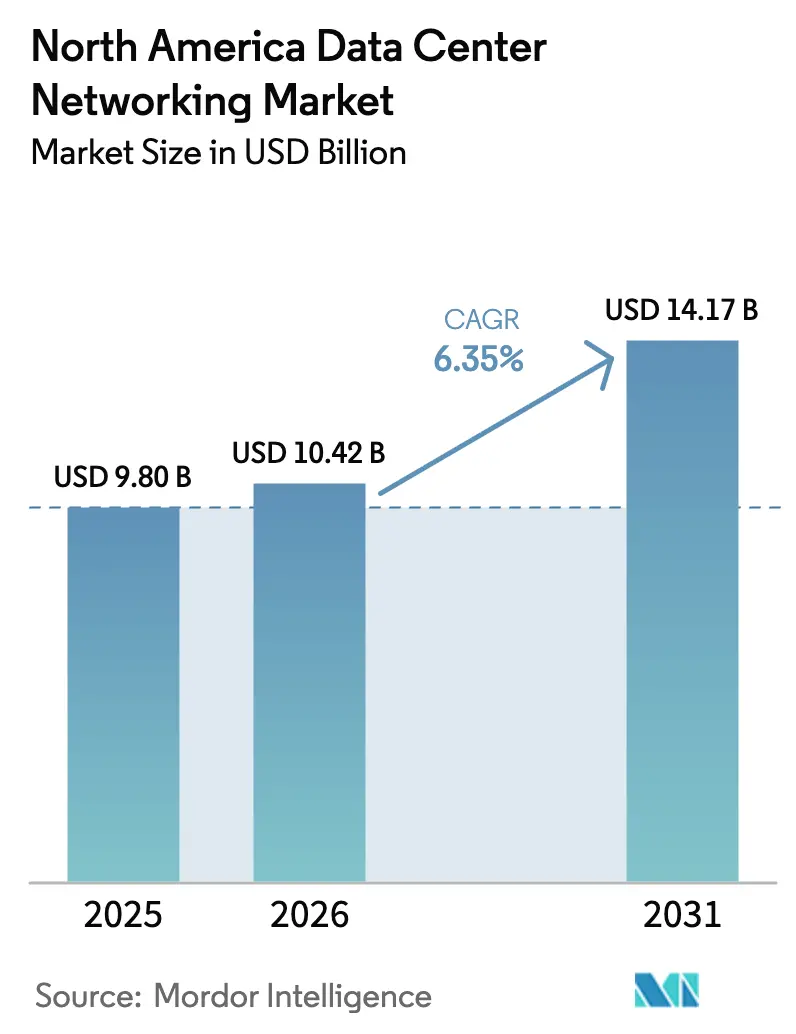

| Tamaño del mercado en el año base (2025) | 9.8 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Centros de Datos de América del Norte por ���ϲ�����

El tamaño del mercado de redes de centros de datos de América del Norte en 2026 se estima en USD 10,42 mil millones, creciendo desde el valor de 2025 de USD 9,8 mil millones con proyecciones para 2031 que muestran USD 14,17 mil millones, creciendo a una CAGR del 6,35% durante 2026-2031. Las sólidas inversiones en hiperescala, el rápido cambio hacia cargas de trabajo centradas en IA y el impulso hacia la conectividad de latencia ultrabaja mantienen a la región a la vanguardia mundial en la construcción de centros de datos. Los clústeres de entrenamiento de IA con alta demanda energética, las crecientes exigencias de ciberseguridad y la generalización de Ethernet de 400 G/800 G están redefiniendo las prioridades de gasto. La coubicación sigue siendo el modelo de implementación dominante, aunque los hiperescaladores lideran las adiciones absolutas de capacidad, mientras que los sitios de borde escalan rápidamente para dar soporte a los servicios de 5G e IoT. Los proveedores se diferencian mediante avances en silicio, sistemas operativos de red abiertos y ofertas de servicios gestionados que simplifican la complejidad multinube para las empresas.

Conclusiones Clave del Informe

- Por componente, los productos representaron el 71,25% de la cuota del mercado de redes de centros de datos de América del Norte en 2025; se prevé que los servicios se expandan a una CAGR del 10,85% hasta 2031.

- Por tipo de centro de datos, las instalaciones de coubicación lideraron con una cuota de ingresos del 52,85% en 2025, mientras que los hiperescaladores están en camino de avanzar a una CAGR del 14,9% hasta 2031.

- Por ancho de banda, las configuraciones de 50-100 GbE representaron el 37,65% del tamaño del mercado de redes de centros de datos de América del Norte en 2025; los enlaces por encima de 100 GbE crecen a una CAGR del 12,7%.

- Por usuario final, TI y telecomunicaciones mantuvo el 36,90% de la cuota del tamaño del mercado de redes de centros de datos de América del Norte en 2025; el sector sanitario es el segmento de más rápido crecimiento con una CAGR del 8,85%.

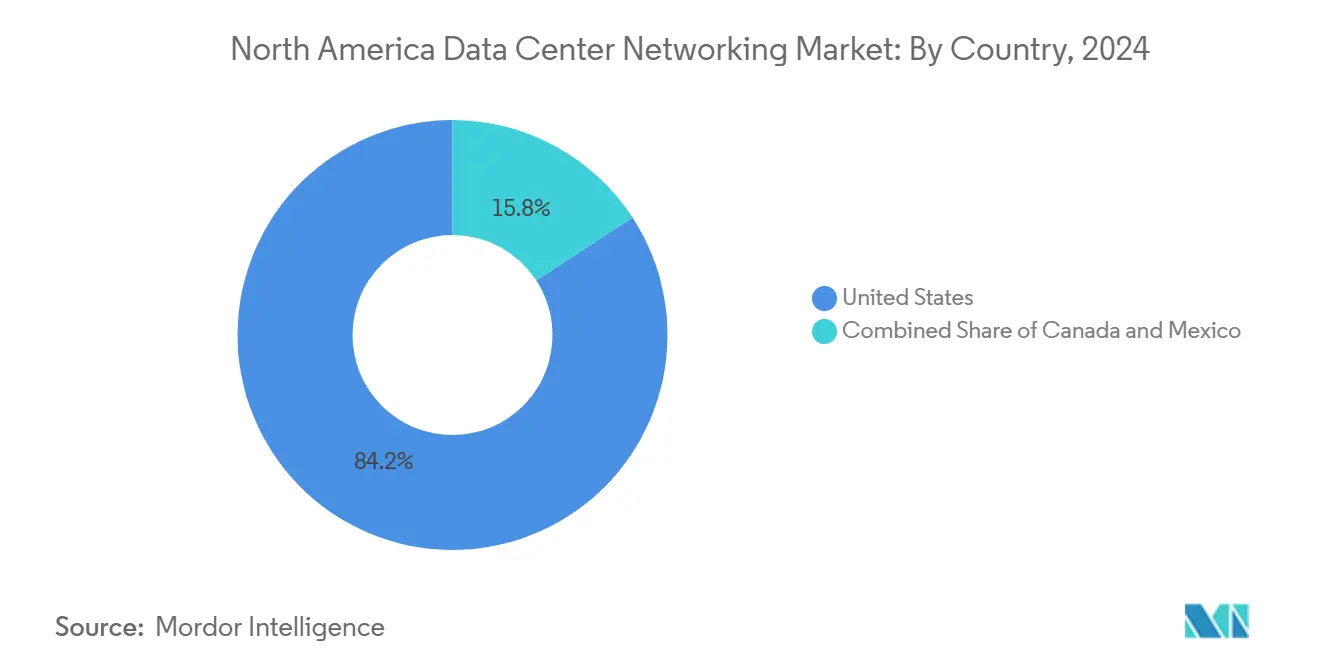

- Por geografía, Estados Unidos contribuyó con el 83,75% de la cuota del mercado de redes de centros de datos de América del Norte en 2025, mientras que se prevé que ��é�澱���� se acelere a una CAGR del 9,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Redes de Centros de Datos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente necesidad de almacenamiento en la nube y rendimiento de baja latencia | +1.8% | Corredores hiperescala de EE. UU. | Plazo medio (2-4 años) |

| Crecientes amenazas de ciberseguridad y renovación de redes | +1.2% | Núcleos empresariales de América del Norte y la UE | Plazo corto (≤ 2 años) |

| Cargas de trabajo de IA/ML que demandan 400/800 GbE | +2.1% | Costa Oeste de EE. UU., extendiéndose a �䲹�Բ���á y ��é�澱���� | Plazo medio (2-4 años) |

| Despliegue de centros de datos de borde junto con 5G | +0.9% | Áreas metropolitanas de América del Norte | Plazo largo (≥ 4 años) |

| Generación in situ a escala de servicios públicos | +0.7% | Clústeres de energías renovables del suroeste de EE. UU. y Texas | Plazo largo (≥ 4 años) |

| Incentivos fiscales estatales | +0.5% | Washington, Georgia, Texas, provincias canadienses seleccionadas | Plazo corto (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Cargas de Trabajo de IA/ML que Impulsan la Adopción de la Conmutación de 400 G/800 G

La demanda de entrenamiento de modelos en miles de GPU ha duplicado el gasto de red direccionable para la estructura de IA, lo que impulsa a los operadores a pasar de 100 G a diseños de hoja y columna vertebral de 400 G y 800 G. Arista prevé que sus ingresos por redes de centros de datos de IA alcancen USD 1,5 mil millones en 2025, a medida que los clientes implementan estructuras Ethernet de latencia ultrabaja optimizadas para el aprendizaje distribuido. El silicio Tomahawk 6 de 102,4 Tbps de Broadcom sustenta los conmutadores de próxima generación que interconectan más de 1 millón de aceleradores por clúster.[1]Broadcom Inc., "Presentando Tomahawk 6: Conmutación Ethernet de 102 Tbps," broadcom.com El Consorcio Ultra Ethernet está finalizando protocolos con conciencia de congestión que agilizan las operaciones all-reduce, all-gather y colectivas típicas del aprendizaje profundo. La fotónica de silicio reduce aún más la latencia y el consumo energético, con la red de fundición de Taiwán emergiendo como una base de suministro crítica para la expansión.

Crecientes Amenazas de Ciberseguridad que Impulsan Actualizaciones de Redes

La adopción de confianza cero se ha acelerado tras las denuncias de la Agencia de Seguridad de Infraestructura y Ciberseguridad (Cybersecurity and Infrastructure Security Agency, CISA) sobre ataques coordinados a proveedores de servicios gestionados que repercuten en los inquilinos posteriores.[2]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Protección de los Proveedores de Servicios Gestionados," cisa.gov Las grandes entidades financieras como J.P. Morgan han reconstruido canales cifrados entre centros de datos y renovado los cortafuegos para cumplir con los requisitos de cumplimiento normativo en evolución. Los motores de detección de amenazas basados en IA ahora se integran en línea en los conmutadores centrales, permitiendo el aislamiento de anomalías en menos de un segundo. Los operadores sanitarios extienden estos controles a los nodos de borde que transportan información sanitaria protegida, incorporando arranque seguro a nivel de chip y telemetría para cumplir con los mandatos de la Ley de Portabilidad y Responsabilidad de Seguros Médicos (HIPAA).

Creciente Necesidad de Almacenamiento en la Nube y Rendimiento de Aplicaciones de Baja Latencia

La creación global de datos está en camino de superar los 200 zettabytes en 2025, lo que obliga a las empresas a adoptar una latencia inferior a 1 ms para cargas de trabajo como el comercio bursátil, la conducción autónoma y las superposiciones de realidad aumentada (AR). Las estructuras de almacenamiento evolucionan hacia Fibre Channel de 64 G y NVMe sobre TCP, mientras que los diseños de columna vertebral y hoja minimizan los saltos y evitan el bloqueo head-of-line. Las estrategias de nube híbrida amplifican estos requisitos, exigiendo un rendimiento fluido entre zonas locales y públicas sin sacrificar la observabilidad.

Proliferación de Centros de Datos de Borde Junto con los Despliegues de 5G

American Tower ha abierto micrositios que ofrecen 1 MW de carga de TI dentro de recintos de torres macro, reduciendo la latencia de último kilómetro para el almacenamiento en caché de contenidos y las porciones de 5G privado. La alianza de Nokia con Andorix muestra cómo los bienes inmuebles neutros para las telecomunicaciones convergen con el cómputo de borde para la analítica de edificios inteligentes. Las salas de borde típicas tienen entre 500 kW y 2 MW, utilizan enfriadores modulares y aprovechan las interconexiones de hoteles de operadores para enlazar con las regiones hiperescala.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad de red e integración multifabricante | -0.8% | Nubes híbridas globales | Plazo medio (2-4 años) |

| Alto gasto de capital para óptica y conmutadores de 800 GbE | -1.1% | Hiperescaladores de América del Norte | Plazo corto (≤ 2 años) |

| Retrasos en la interconexión a la red eléctrica | -1.4% | Zonas de alta demanda de EE. UU., extendiéndose a �䲹�Բ���á | Plazo largo (≥ 4 años) |

| Escasez de suministro de transceptores ópticos | -0.9% | Redes globales de fundición, líneas de ensamblaje de América del Norte | Plazo medio (2-4 años) |

| Fuente: ���ϲ����� | |||

Retrasos en la Interconexión a la Red Eléctrica que Alargan los Ciclos de Construcción

Más de 2.600 GW de generación esperan la interconexión a la red en Estados Unidos, lo que retrasa la puesta en marcha de los centros de datos hasta siete años en zonas congestionadas como el norte de Virginia.[3]Laboratorio Nacional Lawrence Berkeley, "En Cola: Acumulaciones de Interconexión," lbl.gov El retraso amenaza al 20% de las instalaciones planificadas y podría duplicar el consumo eléctrico de Virginia para 2033. Los operadores responden coubicando energías renovables in situ o adoptando microrredes; el programa de USD 20 mil millones de Google combina los campus con parques solares y eólicos que evitan los cuellos de botella de transmisión.

Alto Gasto de Capital para Óptica de Próxima Generación y Conmutadores de 800 GbE

Un único conmutador de 800 G de 1U con 16 puertos figura actualmente por encima de los USD 30.000, reflejando el costoso costo de la óptica coempaquetada y los ASIC de alta densidad. Lumentum advierte que el ajustado suministro de EML podría persistir hasta 2026, incluso mientras la empresa apunta a ingresos ópticos trimestrales de USD 500 millones. La plataforma DS4100 de 800 G de parte superior de bastidor de Celestica subraya la prima que se paga para desbloquear un ancho de banda sin bloqueo de 12,8 Tbps.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Aceleran a Pesar del Dominio de los Productos

Los productos aún representan el 71,25% del mercado de redes de centros de datos de América del Norte, anclados en conmutadores Ethernet, enrutadores e interconexiones ópticas que sustentan las estructuras hiperescala. Sin embargo, se prevé que los servicios crezcan a una CAGR del 10,85%, ya que las empresas externalizan el diseño, la supervisión y el soporte del ciclo de vida a proveedores gestionados. Las tareas de instalación e integración se incrementan con los despliegues de 400 G/800 G, mientras que los servicios de red gestionados absorben la complejidad operativa para las empresas que carecen de habilidades internas. Este giro hacia los servicios refleja el auge de los modelos basados en el consumo en toda la infraestructura de TI.

Una base instalada en maduración amplifica la demanda de mantenimiento proactivo y resolución de problemas impulsada por AIOps. Los ingresos por formación y consultoría también crecen porque el ajuste de la estructura de IA y los despliegues fotónicos de silicio requieren experiencia especializada. El tamaño del mercado de redes de centros de datos de América del Norte para los servicios está destinado a superar a los productos en crecimiento incremental, aunque el hardware seguirá dominando el gasto absoluto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Sector Sanitario Emerge como Líder de Crecimiento

TI y telecomunicaciones dominan con una cuota del 36,90% del mercado de redes de centros de datos de América del Norte, lo que refleja las constantes actualizaciones de la red troncal por parte de los proveedores de nube y contenidos. El sector sanitario y de ciencias de la vida registra la CAGR más rápida del 8,85%, impulsada por la expansión de la telemedicina, los picos de datos de genómica y los estrictos mandatos de cumplimiento normativo. Los grupos hospitalarios ahora ingieren conjuntos de datos de imagen a escala de petabytes y dependen de interconexiones cifradas y de ultra-fiabilidad para el soporte de cirugía a distancia.

Los servicios bancarios, financieros y de seguros siguen siendo considerables, modernizándose con redes troncales totalmente fotónicas que permiten migraciones de sistemas centrales en tiempo real con un tiempo de inactividad de menos de un segundo. Los presupuestos de medios y entretenimiento aumentan con la transmisión de alta tasa de bits, mientras que las empresas industriales actualizan para habilitar la analítica de la Industria 4.0 en el borde. La industria de redes de centros de datos de América del Norte toca así a todos los sectores verticales que buscan diferenciación competitiva a través de flujos de datos de baja latencia.

Por Tipo de Centro de Datos: Los Hiperescaladores Impulsan el Crecimiento Futuro

Los sitios de coubicación generaron el 52,85% de los ingresos de 2025, atendiendo a las empresas que buscan infraestructuras de pago por uso y neutralidad de operadores. Sin embargo, los hiperescaladores escalan más rápido a una CAGR del 14,9%, destacado por la construcción de USD 11 mil millones de AWS en Georgia y el plan de campus multianual de USD 80 mil millones de Microsoft. Los operadores también despliegan nodos de borde modulares para dar soporte a la densificación del 5G, con capacidades de entre 500 kW y 2 MW.

El dominio de los hiperescaladores refleja el giro hacia las arquitecturas nativas de la nube y los lanzamientos de plataformas de IA que requieren ancho de banda a escala exascala. La coubicación mantiene su relevancia a través de campus ricos en interconexiones que vinculan múltiples nubes, mientras que los modelos de centros de datos de borde y micro prosperan cerca de los núcleos de población donde los milisegundos son importantes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Ancho de Banda: La Transición de Ultra Alta Velocidad se Acelera

Los enlaces en el rango de 50-100 GbE todavía comprenden el 37,65% del tamaño del mercado de redes de centros de datos de América del Norte, sirviendo a las aplicaciones empresariales convencionales. Los puertos por encima de 100 GbE exhiben una CAGR del 12,7%, ya que los operadores saltan directamente a las estructuras de 400 G y 800 G. El hoja 7060X6 de 51,2 Tbps y la columna vertebral 7800R4 de 460 Tbps de Arista ejemplifican este cambio. Tomahawk 6 de Broadcom eleva aún más los límites de ancho de banda más allá de 100 Tbps por chasis.

Los despliegues heredados de ≤ 10 GbE continúan reduciéndose, mientras que 25-40 GbE avanza como una actualización intermedia para los operadores de mercado medio que son reacios a absorber el gasto de capital total de la óptica de 400 G. Sin embargo, la economía de los clústeres de IA hace que 400 G sea cada vez más el nuevo umbral mínimo para las nuevas construcciones.

Análisis Geográfico

Estados Unidos retiene el 83,75% del mercado de redes de centros de datos de América del Norte, sustentado por una densidad de campus hiperescala sin igual, ecosistemas de silicio líderes y una amplia reserva de talento. El norte de Virginia añadió 391,1 MW de capacidad en el primer trimestre de 2024, pero se enfrenta a restricciones de la red que prolongan los plazos de puesta en marcha a siete años. Los incentivos federales y estatales, como la renovación de las exenciones fiscales sobre las ventas en Washington y los créditos sobre equipos en Georgia, orientan los patrones de implementación, mientras que el Departamento de Energía destaca 16 zonas de campus con eficiencia ecológica prospectivas.

��é�澱����, aunque menor en gasto absoluto, registra la CAGR más ágil del 9,95% y está emergiendo como un centro de interconexión latinoamericano. Querétaro alberga el 65% de la capacidad nacional con 26 construcciones activas, atrayendo USD 7 mil millones en nuevas inversiones para 2023-2027. Las grandes empresas de nube ven el corredor como un plano de respaldo de nearshoring para las cargas de trabajo de EE. UU. y un trampolín hacia los mercados de habla hispana. El plan de Edgenet para 30 microinstalaciones destaca el impulso hacia una cobertura de baja latencia a escala nacional.

�䲹�Բ���á aprovecha la abundancia hidroeléctrica para atraer construcciones sostenibles en Quebec y Columbia Británica. Los incentivos provinciales y la proximidad a los grupos de demanda de EE. UU. posicionan a las instalaciones canadienses como sitios de recuperación ante desastres y de vertido de inferencia de IA. Las asociaciones como Nokia-Andorix para la malla de borde de 5G privado muestran al país alineando las agendas de telecomunicaciones y centros de datos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

Cisco mantiene una cuota del 76,13% de los ingresos de redes centrales, aunque gradualmente erosionada, enfrentando una fuerte competencia de estructura de IA por parte de Arista (10,03%) y Juniper (7,27%). La telemetría CloudVision y la arquitectura de hoja de superspina de Arista atraen a los hiperescaladores, mientras que el Portafolio Nativo de IA de Juniper promete reducciones del 90% en los tickets de soporte y recortes del 85% en los gastos operativos mediante operaciones autónomas. Broadcom sigue siendo el rey sin corona, integrando el silicio Tomahawk en múltiples líneas de fabricantes de equipos originales.

Las fusiones y adquisiciones remodelan el campo: Hewlett Packard Enterprise está impugnando una demanda del Departamento de Justicia para cerrar su oferta de USD 14 mil millones por Juniper, con el objetivo de fusionar servidores, almacenamiento y redes en una pila de IA abierta. Los integradores de caja blanca como Celestica y FS atacan los clústeres de IA de nicho con conmutadores de 800 G optimizados para la relación precio-rendimiento. Mientras tanto, American Tower, Digital Realty y Equinix intentan difuminar las líneas entre los hoteles de operadores, la coubicación de borde y las rampas de acceso a la nube regional, aumentando la importancia de las estructuras de conectividad neutrales.

A pesar de la consolidación moderada, los ciclos de innovación son ágiles: el conmutador de 102,4 Tbps de Broadcom, los descuentos para socios en la Serie Z de Dell y los campus acoplados a energías renovables de Google señalan un gasto de capital agresivo vinculado a la economía de la IA e imperativos de sostenibilidad.

Líderes de la Industria de Redes de Centros de Datos de América del Norte

Cisco Systems, Inc.

Juniper Networks, Inc.

Arista Networks, Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El CEO de Hewlett Packard Enterprise, Antonio Neri, expresó su confianza en superar los esfuerzos del Departamento de Justicia para bloquear la adquisición de USD 14 mil millones de HPE sobre Juniper Networks; el juicio está fijado para el 9 de julio de 2025.

- Junio de 2025: Broadcom presentó el ASIC de conmutación Ethernet Tomahawk 6 con un rendimiento de 102,4 Tbps, calibrado para clústeres de IA de 1 millón de aceleradores.

- Mayo de 2025: Arista registró ingresos de USD 2.005 millones en el primer trimestre de 2025, un aumento del 27,6% interanual, citando una floreciente demanda de redes de IA.

- Mayo de 2025: Juniper presentó AIOps para WAN de borde, reduciendo los tickets de soporte hasta en un 90%.

- Mayo de 2025: MUFG Bank y NTT DATA completaron una migración de sistema en tiempo real entre centros de datos ubicados a 50-100 km de distancia con un tiempo de inactividad de menos de un segundo utilizando la red troncal totalmente fotónica IOWN.

- Febrero de 2025: Dell duplicó los incentivos para socios en las ventas de PowerSwitch Serie Z en cuentas de nueva construcción.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de redes de centros de datos de Norteamérica como los ingresos anuales generados por conmutadores, enrutadores, equipos de redes de área de almacenamiento, controladores de entrega de aplicaciones, controladores de redes definidas por software, interconexiones ópticas y servicios asociados de integración y gestión que conectan nodos de servidores, almacenamiento y seguridad dentro de instalaciones de centros de datos de colocación, hiperescala, periféricos y empresariales construidos específicamente en Estados Unidos, �䲹�Բ���á y ��é�澱����.

Exclusión del ámbito de aplicación: Quedan fuera de este ámbito las salas de servidores móviles temporales, las redes LAN de campus y los equipos de red dedicados exclusivamente a laboratorios de pruebas o bancos de I+D.

������Գٲ�����ó��

- Por Componente

- Productos

- Conmutadores Ethernet

- Enrutadores

- Red de Área de Almacenamiento (SAN)

- Controladores de Entrega de Aplicaciones (ADC)

- Dispositivos de Seguridad de Red

- Controladores de Redes Definidas por Software (SDN)

- Interconexiones Ópticas

- Servicios

- Instalación e Integración

- Formación y Consultoría

- Soporte y Mantenimiento

- Servicios de Red Gestionados

- Productos

- Por Usuario Final

- TI y Telecomunicaciones

- Servicios Bancarios, Financieros y de Seguros (BFSI)

- Gobierno y Defensa

- Medios y Entretenimiento

- Sanidad y Ciencias de la Vida

- Fabricación e Industrial

- Otros Usuarios Finales

- Por Tipo de Centro de Datos

- ��dzܲ�����������ó��

- Hiperescaladores/Proveedores de Servicios en la Nube

- Centros de Datos de Borde/Micro

- Por Ancho de Banda

- Menor o Igual a 10 GbE

- 25–40 GbE

- 50–100 GbE

- Mayor que 100 GbE

- Por País

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con arquitectos de centros de datos, operadores regionales de fibra, socios del canal de equipos de red y consultores de certificación de los tres países ayudaron a validar los cambios en la combinación de anchos de banda, los precios medios de venta y los plazos de implantación. Las encuestas a operadores de instalaciones añadieron color a los ciclos de modernización y a la aceptación del servicio, confirmando las señales secundarias antes de la triangulación final.

Investigación documental

Empezamos el ejercicio examinando conjuntos de datos públicos de organismos como la Administración de Información Energética de EE.UU., Estadísticas de �䲹�Բ���á, la SCT de ��é�澱���� y grupos comerciales como el Open Compute Project para medir la capacidad instalada en los bastidores y el consumo de energía. La información complementaria se extrajo de los archivos 10-K de las empresas, los informes de los inversores, las patentes registradas en Questel y los registros de envíos aduaneros de Volza. Las fuentes de suscripción, como D&B Hoovers para las finanzas de los proveedores y Dow Jones Factiva para el flujo de acuerdos, enriquecieron las líneas de base de las tendencias.

A continuación, nuestros analistas etiquetaron los macroimpulsores, el capex de la nube, los envíos de puertos de 100 GbE y la absorción inmobiliaria de los centros de datos; después extrajeron series históricas de cinco años para anclar las curvas de crecimiento. Las fuentes enumeradas ilustran nuestra cobertura; muchos otros documentos aportaron comprobaciones, aclaraciones y colmaron lagunas.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente convierte las estadísticas gubernamentales de potencia en uso en recuentos de bastidores reales, aplica normas verificadas de densidad de puertos y deriva la demanda agregada de interfaces; los roll-ups selectivos ascendentes de los ingresos de los principales proveedores y las comprobaciones de volumen ASP × muestreadas ajustan los totales. El modelo se basa en variables clave como el crecimiento del número de puestos en la nube, la penetración de 400 GbE, la erosión del precio medio de los conmutadores, la intensidad de capex en hiperescala y la densidad de potencia de los bastidores. La regresión multivariante con análisis de escenarios amplía la previsión hasta 2030, mientras que las partidas que faltan, por ejemplo, los pods edge privados, se imputan utilizando ratios proxy acordados durante las llamadas de expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a revisiones en tres niveles: análisis automatizados de anomalías, comprobaciones cruzadas con analistas homólogos y aprobación de los directivos. Los modelos se renuevan anualmente, y las actualizaciones de mitad de ciclo se activan cuando los acuerdos, las normativas o los saltos tecnológicos modifican sustancialmente algún factor.

Por qué la línea de base de redes de centros de datos de Norteamérica de Mordor manda en fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas aplican diferentes cestas de productos, conversiones de divisas y cadencias de actualización. Nuestros analistas revelan las hipótesis de forma transparente, lo que permite a los compradores rastrear cada cifra hasta los datos observables.

Entre los principales factores de divergencia se incluyen si el cableado pasivo y los conectores de alimentación están incluidos, la rapidez con la que se espera que los puertos de 100 GbE migren a 400 GbE y si los ingresos por servicios se reconocen en el momento de la reserva o a lo largo de la vida del contrato. Las divergencias también se deben a la aplicación de los tipos de cambio de 2023 frente a las medias móviles y a los ciclos de actualización más cortos que mantenemos frente a las líneas de base obsoletas de varios años de otros fabricantes.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 9,80 B (2025) | Inteligencia de Mordor | - |

| USD 11,95 B (2024) | Consultoría global A | Incluye conmutadores de campus más amplios y cuenta por adelantado contratos de servicio de cinco años completos |

| USD 7,98 B (2024) | Diario profesional B | Excluye los servicios gestionados y valora el hardware sólo a precios de fábrica |

En conjunto, la comparación demuestra que la selección disciplinada del alcance, la actualización frecuente y la validación dual de Mordor proporcionan una base de referencia equilibrada y repetible en la que los clientes pueden confiar para la planificación y la toma de decisiones de inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de redes de centros de datos de América del Norte?

El mercado alcanza USD 10,42 mil millones en 2026 y se prevé que ascienda a USD 14,17 mil millones en 2031 a una CAGR del 6,35%.

¿Qué segmento de componentes crece más rápido?

Los servicios, que abarcan ofertas gestionadas, de integración y de consultoría, se expanden a una CAGR del 10,85% a medida que las empresas externalizan las complejas operaciones de red de la era de la IA.

¿Por qué los puertos Ethernet de 400 G y 800 G están ganando impulso?

Los clústeres de entrenamiento de IA/ML necesitan un enorme ancho de banda este-oeste; las estructuras de 400 G/800 G reducen el tiempo de entrenamiento y la congestión, impulsando una adopción generalizada.

¿Cómo afectan los retrasos en la red eléctrica a las nuevas construcciones de centros de datos?

Las colas de interconexión pueden prolongar la puesta en marcha hasta siete años en las regiones de EE. UU. con alta demanda, lo que obliga a los operadores a invertir en energías renovables in situ y microrredes.

¿Qué país es la geografía de más rápido crecimiento en América del Norte?

��é�澱���� lidera con una CAGR proyectada del 9,95% hasta 2031, impulsada por el nearshoring, las inversiones en la nube y ubicaciones estratégicas como Querétaro.

¿Quiénes son los principales proveedores de redes?

Cisco retiene la mayor cuota, pero Arista, Juniper y proveedores de caja blanca como Celestica están ganando impulso a través de plataformas optimizadas para IA.

Última actualización de la página el: