Tamaño y participación del mercado de redes de centros de datos de Hong Kong

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

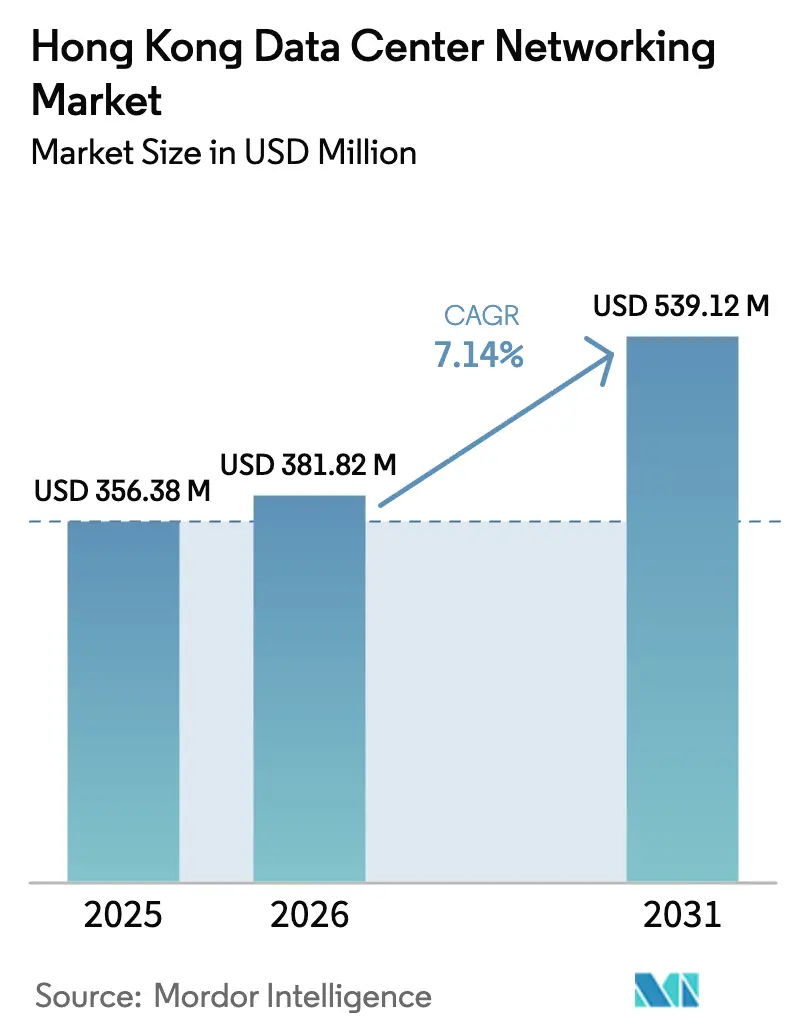

| Tamaño del mercado en el año base (2025) | 356.38 Millones de dólares |

| Tamaño del Mercado (2026) | 381.82 Millones de dólares |

| Tamaño del Mercado (2031) | 539.12 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.14% CAGR |

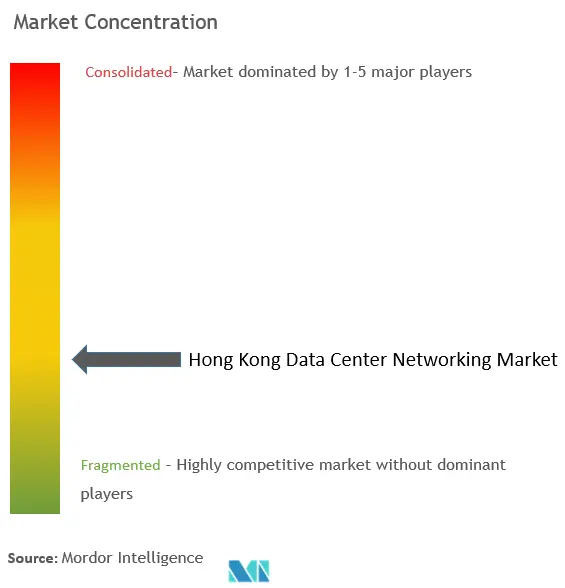

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de redes de centros de datos de Hong Kong por ���ϲ�����

El tamaño del mercado de redes de centros de datos de Hong Kong fue valorado en 356,38 millones de USD en 2025 y se estima que crecerá desde 381,82 millones de USD en 2026 hasta alcanzar los 539,12 millones de USD en 2031, con una CAGR del 7,14% durante el período de previsión (2026-2031). El impulso está alimentado por el gasto de capital hiperescala, la agresiva adopción de servicios en la nube y el tráfico de borde habilitado por 5G, que en conjunto refuerzan el papel del territorio como puerta de enlace digital que conecta la China continental con el resto del mundo. Los proveedores de servicios modernizan las estructuras de conmutación para soportar cargas de trabajo impulsadas por inteligencia artificial, mientras que los mandatos de sostenibilidad aceleran la modernización del hardware heredado con alternativas definidas por software y energéticamente eficientes. La escasez de terreno y energía eleva los costos operativos y ha impulsado diseños verticales que priorizan las redes de alta densidad y la refrigeración eficiente. Existía más de 581 MW de capacidad operativa en 2024, y la capacidad está en camino de duplicarse para 2030, intensificando la demanda de óptica de gran ancho de banda capaz de escalar más allá de 100 GbE.

Conclusiones clave del informe

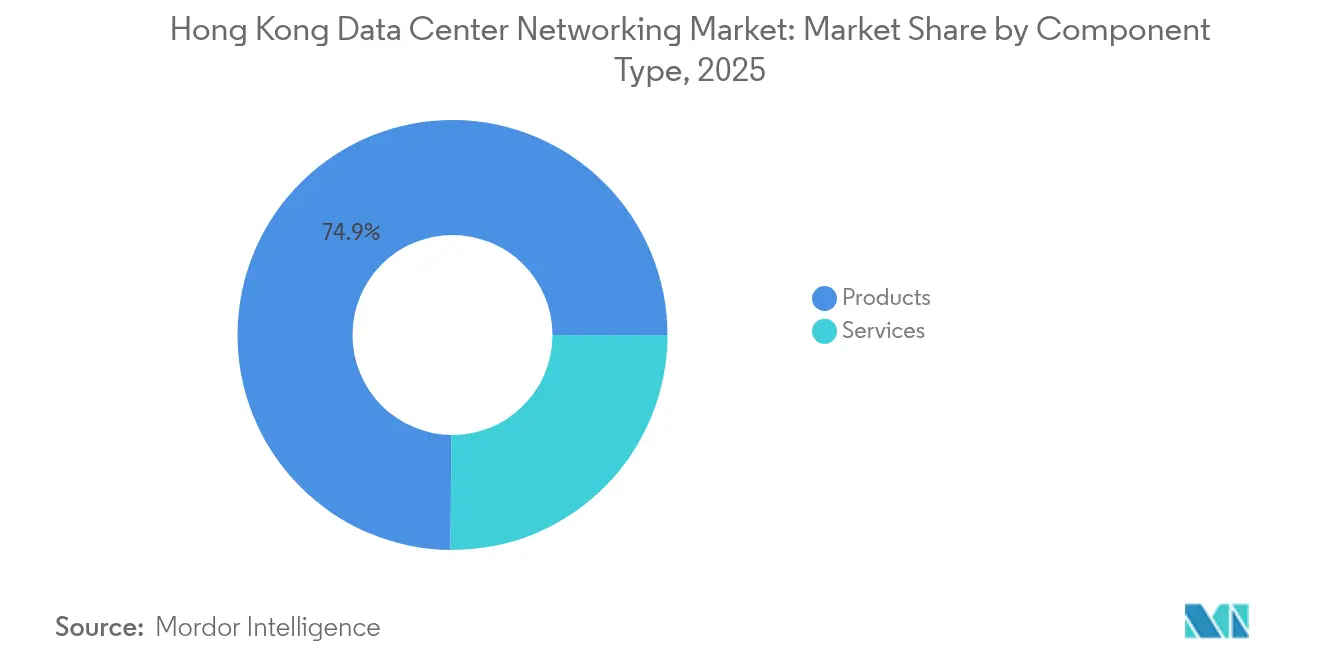

- Por componente, los productos lideraron con una participación de ingresos del 74,85% en 2025; los servicios registraron la CAGR más alta del 9,89% hasta 2031.

- Por usuario final, TI y telecomunicaciones tuvo el 36,65% de la participación del mercado de redes de centros de datos de Hong Kong en 2025, mientras que las aplicaciones de fabricación e industriales se están expandiendo a una CAGR del 11,05% hasta 2031.

- Por tipo de centro de datos, la colocación representó el 51,62% del tamaño del mercado de redes de centros de datos de Hong Kong en 2025; los hiperescaladores y proveedores de servicios en la nube registran la CAGR más alta del 11,92% durante el período de perspectiva.

- Por ancho de banda, el segmento de 50-100 GbE representó una participación del 34,88% del tamaño del mercado de redes de centros de datos de Hong Kong en 2025; más de 100 GbE avanza a una CAGR del 11,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de redes de centros de datos de Hong Kong

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Auge en la adopción de servicios en la nube | +2.1% | Hong Kong, Gran Área de la Bahía | Mediano plazo (2-4 años) |

| Auge de inversión en hiperescaladores y colocación | +1.8% | Núcleo de Hong Kong | Corto plazo (≤2 años) |

| Crecimiento del tráfico de borde habilitado por 5G | +1.5% | En todo el territorio | Mediano plazo (2-4 años) |

| Modernización de redes impulsada por la sostenibilidad | +0.9% | En todo el territorio | Largo plazo (≥4 años) |

| Incentivos fiscales gubernamentales para actualizaciones de centros de datos | +0.6% | Nacional | Corto plazo (≤2 años) |

| Demanda de baja latencia de la Gran Área de la Bahía | +1.3% | Hong Kong-Shenzhen-Guangzhou | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Auge en la adopción de servicios en la nube

Las empresas están retirando los sistemas locales en favor de arquitecturas híbridas que se apoyan en nodos de nube hiperescala en Hong Kong. Equinix invirtió 124 millones de USD en su instalación HK6, diseñada para racks de inteligencia artificial con refrigeración líquida, subrayando el atractivo del territorio para construcciones de nube intensivas en capital[1]Equinix, "Equinix invertirá 124 millones de dólares en un nuevo centro de datos en Hong Kong", equinix.com. La penetración móvil ha superado el 320% y las velocidades de conexión máximas promedian 1.261,9 Mbps, garantizando suficiente ancho de banda de acceso para cargas de trabajo SaaS sensibles a la latencia. La adopción de redes definidas por software (SDN) está aumentando porque las estructuras programables permiten el aislamiento de múltiples inquilinos y la asignación rápida de ancho de banda. La creciente dependencia de la nube pública es, por tanto, un catalizador duradero para plataformas de conmutación de alta capacidad y basadas en políticas.

Auge de inversión en hiperescaladores y colocación

BDx obtuvo financiación para un sitio hiperescala de propósito específico en Kwai Chung que muestra automatización de alta densidad y optimización energética. SUNeVision ya soporta alrededor de 15.000 interconexiones en sus campus de operador neutral, ilustrando la escala del tráfico este-oeste gestionado dentro de una sola área metropolitana.[2]Data Center Knowledge, "SUNeVision alcanza las 15.000 interconexiones", datacenterknowledge.com Tal densidad presiona a los proveedores para que suministren conmutadores de alto radix y transporte óptico capaces de colapsar topologías escalonadas en estructuras más planas que reducen la latencia.

Crecimiento del tráfico de borde habilitado por 5G

Los proyectos piloto de 5G privado de NTT y otros proveen conectividad de latencia ultrabajas para casos de uso de ciudades inteligentes, impulsando el despliegue de micro centros de datos en hospitales, campus y nodos de transporte. El Centro Médico de la CUHK transmite video médico en 4K a través de la red troncal 5G de HKT, exigiendo un rendimiento determinístico en el borde. Los proveedores están enviando conmutadores compactos y robustos que albergan módulos de cómputo, lo que permite el procesamiento local mientras se mantiene una vía hacia las nubes centrales.

Modernización de redes impulsada por la sostenibilidad

La Guía de práctica de centros de datos verdes ha vinculado las adquisiciones de equipos a un rendimiento energético medible.[3]Gobierno de la RAE de Hong Kong, "Green Data Centres Practice Guide", gov.hk Equinix se unió con CLP Power y la Universidad Politécnica de Hong Kong para codificar las mejores prácticas, incluyendo fuentes de alimentación en modo ecológico en los conmutadores de parte superior de rack y control dinámico de la velocidad de los ventiladores. El préstamo verde de 205 millones de USD de ESR subraya cómo el acceso al capital ahora depende de las métricas de sostenibilidad. Los operadores, por tanto, renuevan antes el equipo antiguo de 10/25 GbE y adoptan ASIC fabricados en procesos de menos de 7 nm para reducir las relaciones de vatios por gigabit.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto gasto de capital para óptica de 100-800 GbE | -1.2% | En todo el territorio | Corto plazo (≤2 años) |

| Escasez de terreno y suministro eléctrico | -0.8% | Distritos centrales | Largo plazo (≥4 años) |

| Incertidumbre de cumplimiento geopolítico | -0.6% | Operaciones transfronterizas | Mediano plazo (2-4 años) |

| Escasez local de talento en SDN | -0.4% | En todo el territorio | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto gasto de capital para óptica de 100-800 GbE

Los operadores que migran a enlaces coherentes de 400 GbE se enfrentan a precios de lista que pueden superar los 10.000 USD por módulo. La escasez de chips agravó la presión hasta principios de 2025. Muchas empresas realizan actualizaciones por etapas, combinando capas de hoja de 100 GbE con columnas vertebrales de 400 GbE para equilibrar el gasto con las necesidades de escala; sin embargo, el impacto del precio sigue retrasando los ciclos de renovación completa de la estructura.

Escasez de terreno y suministro eléctrico

Solo un puñado de parcelas gubernamentales siguen reservadas para uso de centros de datos, y los nuevos sitios compiten con proyectos logísticos y residenciales. Los límites de asignación de energía en Tseung Kwan O y Tsuen Wan mantienen ajustados los presupuestos energéticos, lo que lleva a subastas de capacidad que elevan las tarifas de alquiler de racks. Las superficies limitadas motivan salas de servidores apiladas y, por extensión, esquemas de cableado vertical denso que complican el diseño de la red.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: dominio del hardware en medio de la aceleración de los servicios

Los productos generaron el 74,85% de todos los ingresos del mercado de redes de centros de datos de Hong Kong en 2025, gracias a los desembolsos de capital únicos en equipos de conmutación, enrutamiento y óptica. Los conmutadores Ethernet representan la mayor parte del gasto, ya que las empresas actualizan los puertos de 10/25 GbE a estructuras de hoja y columna de 50/100 GbE. La sólida demanda de enrutadores proviene de la ingeniería de tráfico transfronterizo y el backhaul de 5G. Las interfaces de redes de área de almacenamiento siguen la misma curva de ancho de banda que los clústeres de entrenamiento de inteligencia artificial. En seguridad, los controladores de entrega de aplicaciones y los dispositivos de firewall de red crecen rápidamente tras los mandatos más estrictos del proyecto de ley de infraestructura crítica.

Los servicios, aunque menores, escalan a una CAGR del 9,89% hasta 2031. Los servicios de red gestionados tienen una mayor adopción entre los bancos y las plataformas OTT que externalizan las operaciones. Las consultoras de integración prosperan con los complejos despliegues de SDN, y los proveedores de formación se benefician de una brecha de habilidades persistente. Los contratos de soporte pasan del modelo de reparación por averías al de suscripción a medida que el software toma una mayor parte de la funcionalidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por usuario final: liderazgo del sector de TI con impulso de la fabricación

El vertical de TI y telecomunicaciones tuvo el 36,65% del tamaño del mercado de redes de centros de datos de Hong Kong en 2025. Las empresas de telecomunicaciones renuevan los núcleos MPLS heredados con estructuras IP habilitadas para enrutamiento de segmentos para ofrecer segmentación de red para la conectividad en la nube de las pymes, mientras que los proveedores de nube superponen políticas programables para orquestar miles de VPC de inquilinos.

Los clientes de fabricación e industria, aunque actualmente son más pequeños, lideran el crecimiento a una CAGR del 11,05%. La estrategia de reindustrialización de Hong Kong planea laboratorios avanzados de I+D que necesitan enlaces determinísticos de baja latencia para la robótica y el análisis en tiempo real. Los proyectos piloto de fábricas inteligentes en Tseung Kwan O dependen de conmutadores robustos que soportan redes sensibles al tiempo (TSN). La adopción en el sector de la salud y las ciencias biológicas se acelera en el marco del nuevo programa de ecosistema de salud digital del Parque Científico, que requiere una segmentación de red de nivel HIPAA.

Por tipo de centro de datos: estabilidad de la colocación frente a la aceleración de los hiperescaladores

La colocación de operador neutral retuvo el 51,62% de los ingresos en 2025 porque los inquilinos de servicios financieros, juegos y CDN valoran la densidad de interconexión cruzada. Nueve cables submarinos intra-asiáticos terminan dentro de estas instalaciones, reforzando su estatus de nodo central.

Los hiperescaladores y proveedores de servicios en la nube, aunque actualmente son más pequeños, registran la CAGR más alta del 11,92%. Los actores globales construyen campus dedicados como el sitio de BDx en Kwai Chung, optimizado para refrigeración líquida de inteligencia artificial y estructuras de 100 GbE o más. Los sitios de borde y micro emergen cerca de estadios, hospitales y centros de transporte para reducir la latencia en aplicaciones de realidad aumentada/realidad virtual y telecirugía, incorporando enrutadores de pequeño tamaño y cachés de front-end conectados mediante óptica coherente 400 ZR.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por ancho de banda: la migración a alta velocidad se acelera

El segmento de 50-100 GbE controla el 34,88% de los ingresos, el estándar práctico para la mayoría de los ciclos de renovación empresarial en 2025. Sin embargo, la clase de >100 GbE registra una CAGR del 11,22%, impulsada por clústeres de inteligencia artificial que requieren pares de hoja y columna de 400 GbE. La óptica coherente de 400 GbE de Ciena validó la economía de alcance metropolitano para tales canalizaciones.

La participación de sub-10 GbE disminuye a medida que vencen los contratos de soporte. El equipo de 25-40 GbE sirve a las pymes con presupuesto limitado, pero se considera un trampolín. Las hojas de ruta de FlexE y 800 GbE de Microchip y Broadcom están en las listas de seguimiento a medida que los clientes preparan sus bandejas de cables para el futuro sin ampliar los recuentos de puertos físicos.

Análisis geográfico

Hong Kong se encuentra en la confluencia de 11 cables submarinos intra-asiáticos, nueve de los cuales terminan dentro de los campus de operadores neutrales del territorio, anclándolo como un intercambio de tráfico para las rutas norte-sur y este-oeste. Tseung Kwan O, Tsuen Wan y Kwai Chung albergan la mayor parte de los 581 MW de capacidad operativa registrada en 2024, y el nuevo suministro de aproximadamente 700 MW está permitido o en construcción, situando la metrópoli para casi duplicarse en 2030.

Las hojas de ruta gubernamentales como el Plan de ciudad inteligente 2.0 incentivan los servicios digitales que dependen de redes troncales de baja latencia, incluidos los proyectos piloto de autobuses autónomos y las plataformas de gobierno electrónico. Las deducciones fiscales por modernizaciones de ahorro de energía estimulan la demanda de conmutadores de alta eficiencia.

Las iniciativas de cooperación de datos transfronterizas permiten a los operadores con sede en Hong Kong alojar el tráfico empresarial del continente bajo un cumplimiento clarificado, aunque las tensiones geopolíticas obligan a estrategias de múltiples proveedores para mitigar el riesgo de aprovisionamiento. La vacancia se redujo al 21% a finales de 2024, elevando las tarifas de rack y acelerando la adopción de transceptores ópticos de ultra alta densidad para extraer capacidad de las instalaciones existentes. Las velocidades de internet máximas promedio de 1.261,9 Mbps y la penetración móvil superior al 320% garantizan la disponibilidad del último tramo para cargas de trabajo de nube y OTT.

Panorama competitivo

La competencia es moderada, con los cinco principales proveedores de conmutadores y enrutadores que colectivamente ostentan una mayoría estimada, aunque dejando espacio para los disruptores centrados en SDN. Los titulares Cisco, Juniper y Huawei pivotan hacia sistemas operativos desagregados que desacoplan el hardware de los planos de control. Arista publicó 7.000 millones de USD en ingresos en 2024 y lanzó su plataforma Etherlink-AI optimizada para clústeres de GPU, combinando diseños de hoja y columna con telemetría consciente de la carga de trabajo.

Los ecosistemas de asociaciones crecen: Equinix integra el Spectrum-X de Nvidia en HK6 para ofrecer estructura de inteligencia artificial de metal desnudo. Schneider Electric y Vertiv codesarrollan módulos prefabricados de red de energía para acortar los tiempos de construcción hiperescala. El escrutinio político sobre la procedencia de los equipos lleva a muchos operadores a insistir en estructuras de múltiples proveedores que mezclan ASIC occidentales con sistemas operativos de red de código abierto, beneficiando a empresas como Arrcus y DriveNets que se especializan en pilas de enrutamiento nativas en la nube.

La eficiencia energética es un diferenciador claro. H3C comercializa transceptores de fotónica de silicio con una clasificación inferior a 4 W por puerto de 400 GbE. El software de red basado en intención Apstra de Juniper automatiza la limitación de energía bajo carga, reduciendo el consumo del piso de conmutación hasta en un 20%. A medida que los clústeres de entrenamiento de inteligencia artificial se expanden, los proveedores capaces de garantizar el manejo determinístico de ráfagas cortas con latencia inferior a cinco microsegundos cobran una prima de precio. La puntuación de concentración del mercado de redes de centros de datos de Hong Kong se evalúa en 6, lo que refleja el dominio de la participación de un puñado de fabricantes de equipos originales globales pero un notable crecimiento de los actores especializados en SDN.

Líderes de la industria de redes de centros de datos de Hong Kong

Cisco Systems Inc.

Arista Networks Inc.

Huawei Technologies Co. Ltd.

Juniper Networks Inc.

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Thales Group publicó orientación para la preparación del proyecto de ley de infraestructura crítica de Hong Kong, describiendo los requisitos de ciberseguridad para los centros de datos y los sistemas de red.

- Mayo de 2025: BDx Data Centers obtuvo financiación del proyecto de Clifford Capital, UOB y SMBC para su primera instalación hiperescala dedicada en Kwai Chung.

- Febrero de 2025: Cushman & Wakefield informó que la capacidad operativa alcanzó los 581 MW y se proyecta que se duplique en cinco años.

- Octubre de 2024: Equinix lanzó su Programa de superconector digital en Hong Kong tras una inversión de 1.000 millones de HKD en HK6.

- Octubre de 2024: la Corporación de parques de ciencia y tecnología de Hong Kong se asoció con 12 organizaciones para desarrollar un ecosistema internacional de salud digital.

- Agosto de 2024: Equinix anunció una inversión de 124 millones de USD para su centro de datos HK6, diseñado para racks de inteligencia artificial con refrigeración líquida.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de redes de centros de datos de Hong Kong como el valor anual generado por conmutadores, enrutadores, interconexiones ópticas, dispositivos de seguridad, pilas de redes definidas por software y servicios profesionales relacionados que unen servidores y almacenamiento dentro de instalaciones de colocación, hiperescala y periféricas. La cifra incluye los envíos de hardware nuevo y las cuotas de soporte recurrentes que mantienen los bastidores en línea con una disponibilidad de cinco nueves.

Exclusión del ámbito de aplicación: los equipos de backhaul de telecomunicaciones que dan servicio al acceso público 5G o de banda ancha fija quedan fuera de este dimensionamiento.

������Գٲ�����ó��

- Por componente

- Productos

- Conmutadores Ethernet

- Enrutadores

- Red de área de almacenamiento (SAN)

- Controladores de entrega de aplicaciones (ADC)

- Dispositivos de seguridad de red

- Controladores de redes definidas por software (SDN)

- Interconexiones ópticas

- Servicios

- Instalación e integración

- Formación y consultoría

- Soporte y mantenimiento

- Servicios de red gestionados

- Productos

- Por usuario final

- TI y telecomunicaciones

- Banca, servicios financieros y seguros (BFSI)

- Gobierno y defensa

- Medios de comunicación y entretenimiento

- Salud y ciencias biológicas

- Fabricación e industria

- Otros usuarios finales

- Por tipo de centro de datos

- ��DZ��dz�������ó��

- Hiperescaladores/proveedores de servicios en la nube

- Centros de datos de borde/micro

- Por ancho de banda

- Menor o igual a 10 GbE

- 25-40 GbE

- 50-100 GbE

- Mayor que 100 GbE

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a operadores de centros de datos, arquitectos de redes regionales y distribuidores ópticos de Tseung Kwan O, Kwai Chung y Central. Las conversaciones validaron los cambios de ASP hacia la óptica de 100 GbE, confirmaron los plazos de entrega de los despliegues de 400 GbE y destacaron cómo los requisitos de latencia de las empresas de tecnología financiera modifican los plazos de compra de los conmutadores.

Investigación documental

Empezamos con datos abiertos del Departamento de Censos y Estadísticas de Hong Kong, la Oficina de la Autoridad de Comunicaciones y la Comisión de Innovación y Tecnología para trazar mapas de densidad de fibra, recuento de bastidores y tasas de adopción de la nube. Portales de asociaciones comerciales como Submarine Cable Map, Hong Kong Internet Exchange y Asia Cloud Computing Association proporcionaron referencias de tráfico y corredores de latencia que influyen en la combinación de velocidades de puerto. Los archivos de las empresas, los informes de los inversores y la prensa local ayudaron a evaluar el capex por megavatio y los ciclos anuales de actualización de los puertos. Las bases de datos de pago, como D&B Hoovers para las finanzas de los operadores y Dow Jones Factiva para el seguimiento de acuerdos, añadieron profundidad. Esta lista es ilustrativa, no exhaustiva; muchas fuentes adicionales aportaron comprobaciones cruzadas y aclaraciones.

Dimensionamiento y previsión del mercado

Un modelo descendente reconstruye la demanda a partir de los totales de bastidores instalados, la media de puertos de conmutación por bastidor y los ASP predominantes, que luego se validan mediante comprobaciones ascendentes selectivas de los volúmenes de envío recopilados de los socios de canal. Los datos clave incluyen el crecimiento del aterrizaje de cable submarino, las tasas de vacantes, los anuncios de capex de hiperescala, las curvas de migración de velocidad de puerto y las adiciones de capacidad de potencia. La regresión multivariante relaciona estos factores con el gasto histórico y proyecta el valor a lo largo del periodo de previsión. Las lagunas en la información facilitada por los operadores se cubren con muestras de pares ASP × volumen y se ajustan a los ciclos de vida de los equipos antes de la conciliación final.

Ciclo de validación y actualización de datos

Los resultados se someten a un control de anomalías, una revisión inter pares y la aprobación de un analista senior. Actualizamos el modelo cada año, con actualizaciones intermedias cuando se producen acontecimientos importantes, como el aterrizaje de un nuevo cable o un cambio en la política de suelo. Los clientes reciben cifras que reflejan las últimas señales del mercado.

Credibilidad de la línea de base de redes de centros de datos de Hong Kong de Mordor

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de equipos, cortes de ancho de banda y bases monetarias.

Entre los principales factores que impulsan las diferencias se encuentran las diferencias en la contabilización de los servicios profesionales, los distintos métodos de progresión del PEA y las diferentes cadencias de actualización.

Mordor presenta un caso base equilibrado que combina la densidad de los bastidores sobre el terreno con plazos realistas para la actualización de los puertos.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 356 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| 255 MILLONES DE DÓLARES | Consultoría regional A | Excluye aparatos y servicios de seguridad, utiliza ASP conservadores |

| 10.320 millones de USD | Diario profesional B | Agrega una red en la nube más amplia y mezcla el gasto en LAN empresarial |

En conjunto, la comparación demuestra que la disciplinada selección del alcance y la cadencia anual de actualización de Mordor generan una línea de base fiable que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño previsto del mercado de redes de centros de datos de Hong Kong para 2031?

Se proyecta que el mercado de redes de centros de datos de Hong Kong alcance los 539,12 millones de USD en 2031, expandiéndose a una CAGR del 7,14% desde 2026.

¿Qué vertical de usuario final crece más rápido y por qué?

Las aplicaciones de fabricación e industriales avanzan a una CAGR del 11,05% a medida que las iniciativas de fábrica inteligente e IoT industrial demandan conectividad de baja latencia y alta confiabilidad.

¿Cómo influyen las limitaciones de terreno y energía en el diseño de la red?

La escasez de terreno y los ajustados límites de asignación de energía empujan a los operadores hacia construcciones verticales de alta densidad que dependen de conmutadores energéticamente eficientes y sistemas de transporte óptico compactos para maximizar la capacidad.

¿Por qué se acelera la adopción de más de 100 GbE en Hong Kong?

Las cargas de trabajo de inteligencia artificial y análisis en tiempo real requieren estructuras de hoja y columna capaces de 400 GbE o mayor rendimiento, impulsando el segmento de >100 GbE a crecer a una CAGR del 11,22% hasta 2031.

¿Qué políticas gubernamentales están determinando las decisiones de adquisición?

La Guía de práctica de centros de datos verdes vincula la selección de equipos a los parámetros de eficiencia energética, mientras que el próximo proyecto de ley de infraestructura crítica exige soluciones de red con seguridad por diseño.

¿Cómo afecta el despliegue de 5G a la demanda de redes de borde?

Los proyectos de 5G privado para casos de uso de ciudades inteligentes y atención médica crean tráfico distribuido que requiere conmutadores y enrutadores optimizados para el borde capaces de procesar datos localmente mientras mantienen la conectividad en la nube.

Última actualización de la página el: