Tamaño y �ʲ����پ������貹����ó�� del Mercado de Antenas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

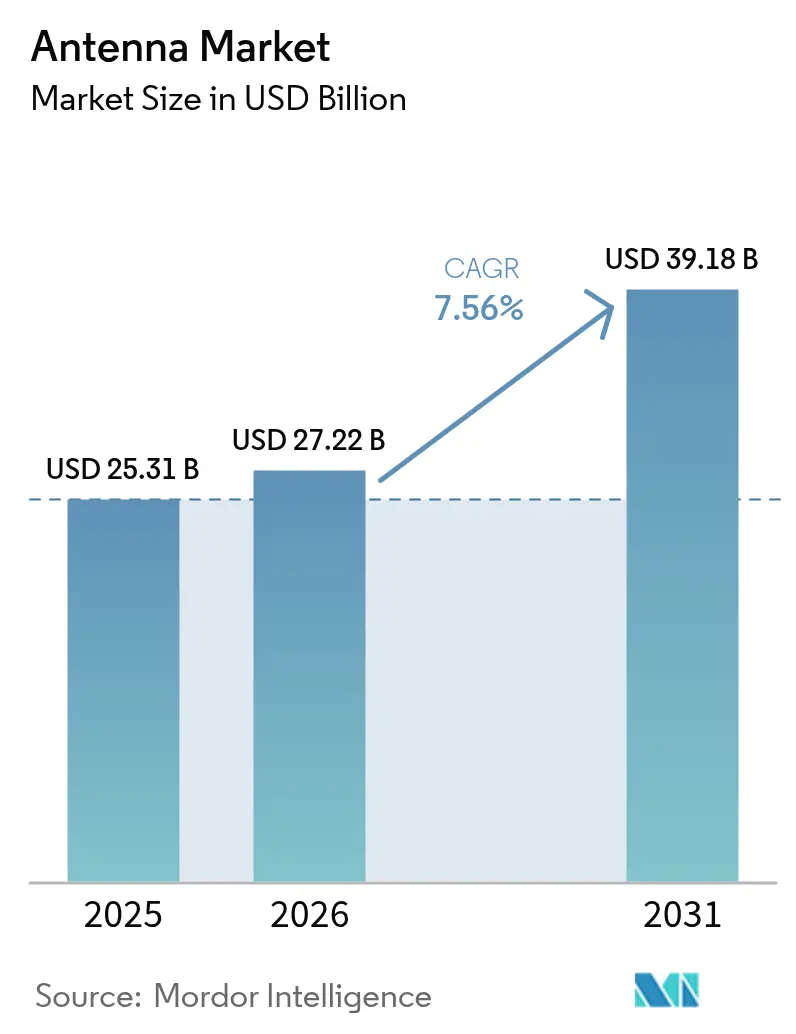

| Tamaño del Mercado (2026) | 27.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.56% CAGR |

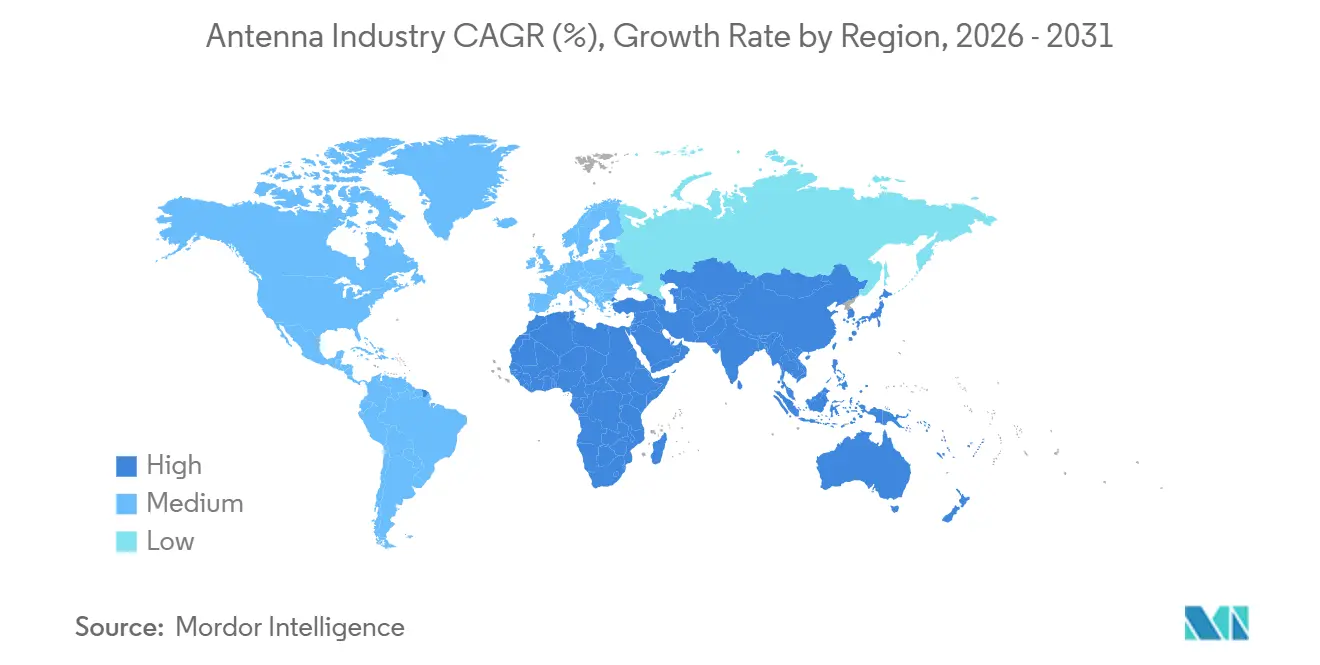

| Mercado de Crecimiento Más Rápido | Medio Oriente y Á�ڰ������� |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Antenas por ���ϲ�����

Se espera que el tamaño del mercado de antenas crezca de USD 25,31 mil millones en 2025 a USD 27,22 mil millones en 2026 y se prevé que alcance USD 39,18 mil millones en 2031 a una CAGR del 7,56% durante 2026-2031. La demanda está migrando desde radiadores pasivos de banda única hacia conjuntos multibanda estrechamente integrados que acomodan enlaces de onda milimétrica 5G, satélite no terrestre y vehículo a todo dentro de la misma huella. Los fabricantes de dispositivos están lidiando con mayores costos de lista de materiales para estructuras de matriz en fase y de entrada y salida múltiple masiva, incluso cuando los márgenes de consumo se reducen, por lo que los proveedores capaces de enviar módulos de antena en paquete a escala están ampliando su ventaja de precios. Asia Pacífico domina los nuevos despliegues de estaciones base, mientras que los operadores de América del Norte y Europa actualizan a núcleos independientes 5G, impulsando los pedidos de paneles activos, pequeñas celdas y cabezales de radio remoto de grado de infraestructura. Las normas de conectividad automotriz en los Estados Unidos y la Unión Europea están añadiendo módulos de techo multipuerto a cada automóvil nuevo, ampliando aún más el mercado de antenas direccionable en los ecosistemas de movilidad, telemática y asistencia avanzada al conductor.

Conclusiones Clave del Informe

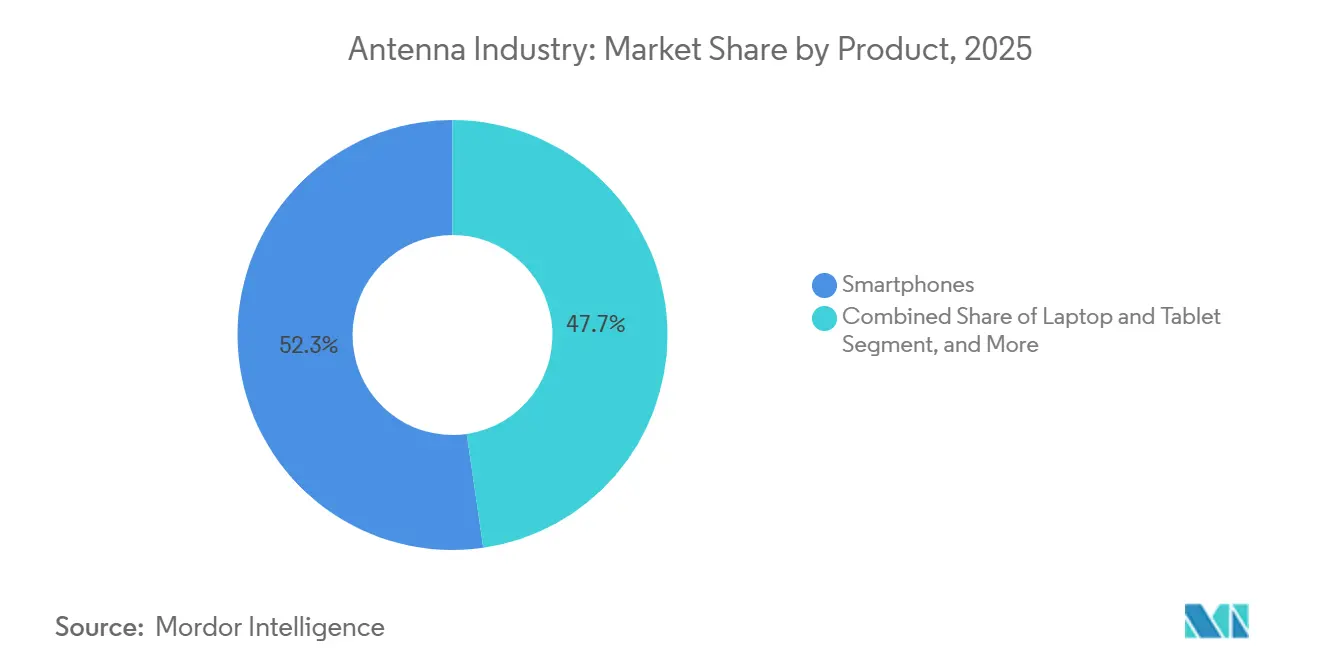

- Por categoría de producto, los teléfonos inteligentes lideraron con el 52,28% de la participación del mercado de antenas en 2025, mientras que los dispositivos vestibles y audibles se proyecta que registren una CAGR del 7,70% hasta 2031.

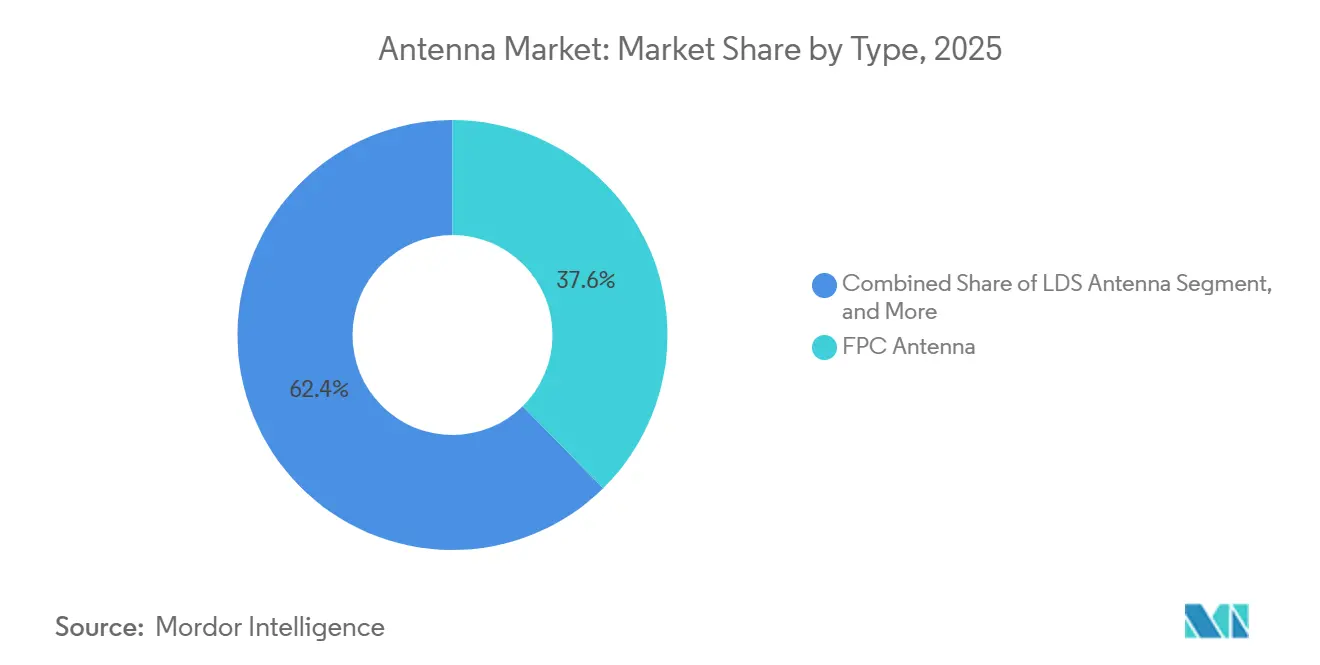

- Por tipo, las antenas de circuito impreso flexible capturaron el 37,63% de los envíos en 2025; se prevé que las variantes de polímero de cristal líquido avancen a una CAGR del 7,59% durante el mismo período.

- Por tecnología, los módulos de antena en paquete mantuvieron una participación del 35,82% del tamaño del mercado de antenas en 2025, mientras que se proyecta que la integración de antena en chip se expanda a una CAGR del 7,66% entre 2026-2031.

- Por frecuencia, el segmento de 1-6 GHz representó el 42,48% de los ingresos en 2025, pero las bandas por encima de 30 GHz están preparadas para crecer a una CAGR del 7,61%.

- Por aplicación, los enlaces celulares principales generaron el 45,91% de la demanda en 2025, sin embargo, las antenas GNSS están en camino de alcanzar una CAGR del 7,73%, impulsadas por los objetivos de asistencia al conductor.

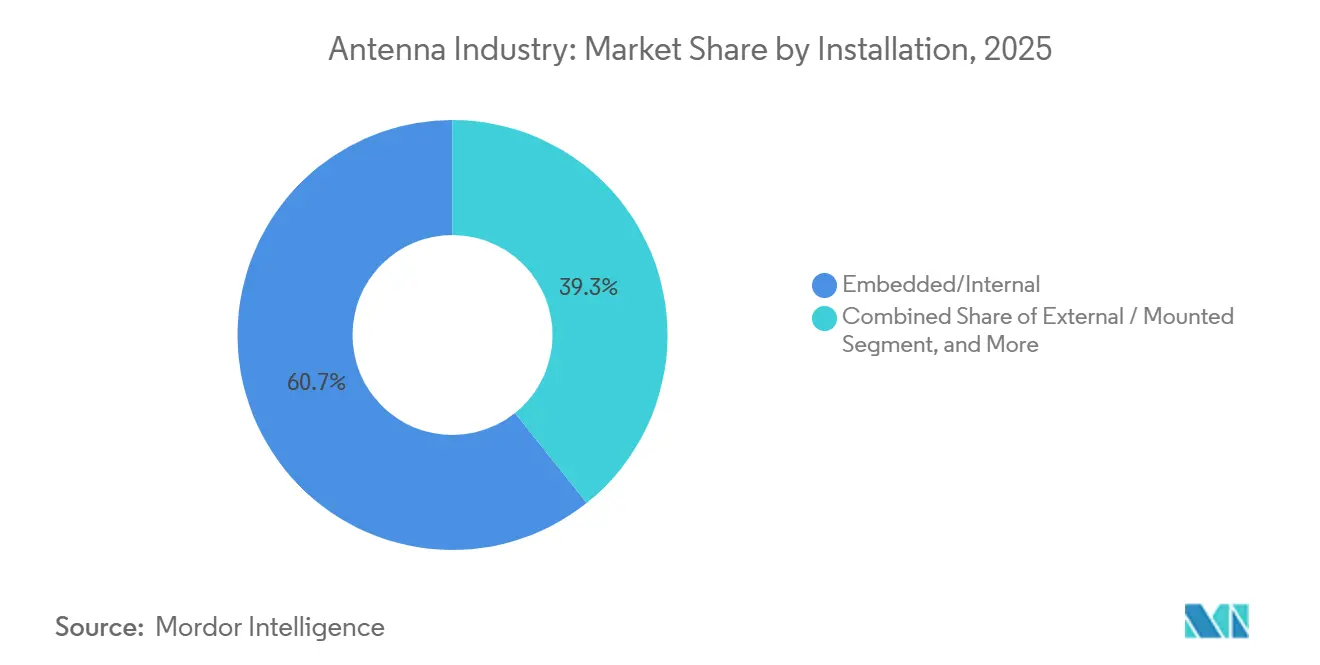

- Por instalación, las configuraciones integradas e internas representaron el 60,73% de los volúmenes de 2025 y se proyecta que avancen a una CAGR del 7,79%, superando a los montajes externos.

- Por industria del usuario final, el sector automotriz y de movilidad está preparado para el ascenso más rápido, creciendo a una CAGR del 7,84% a medida que se acelera la adopción de vehículo a todo.

- Por geografía, Asia Pacífico representó el 47,71% en 2025 y se prevé que Oriente Medio y Á�ڰ������� registren la CAGR más rápida del 7,63% hasta 2031 durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Antenas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los Despliegues de 5G y Onda Milimétrica que Requieren Antenas Activas de Alta Densidad | +1.8% | Global, con concentración en centros urbanos de América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Proliferación de Puntos Finales de IoT que Impulsan Diseños Multibanda y Ultracompactos | +1.4% | Global, particularmente en centros de fabricación de Asia Pacífico y despliegues de ciudades inteligentes en América del Norte | Largo plazo (≥ 4 años) |

| Mandatos de V2X Automotriz en EE. UU. y la UE que Impulsan Antenas Vehiculares Multipuerto | +1.2% | América del Norte y Europa, con efecto secundario en los mercados de exportación automotriz de Asia Pacífico | Corto plazo (≤ 2 años) |

| Demanda de Defensa de Antenas Conformes y de Matriz en Fase Robustas | +0.9% | Adquisición de defensa en América del Norte y Europa, con adopción selectiva en Oriente Medio | Largo plazo (≥ 4 años) |

| Crecimiento de Paneles Planos Satelitales para Movilidad y Redes No Terrestres | +0.8% | Global, con tracción temprana en los sectores marítimo y de aviación de América del Norte | Mediano plazo (2-4 años) |

| Antenas Flexibles y Vestibles para Dispositivos de Realidad Aumentada de Consumo y Atención Médica | +0.7% | Mercados de atención médica de América del Norte y Europa, fabricación de electrónica de consumo en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento en los Despliegues de 5G y Onda Milimétrica que Requieren Antenas Activas de Alta Densidad

Los operadores móviles están pasando de sistemas distribuidos pasivos a paneles activos autónomos que integran radios, lógica de formación de haces y amplificación de potencia, reduciendo las pérdidas en los cables de alimentación y desbloqueando el uso compartido dinámico del espectro. Una matriz en fase de 64 elementos dentro de una apertura de diez centímetros ahora ofrece dirección de haz de menos de un grado a 26-28 GHz, lo que permite microceldas urbanas compactas que recuperan las inversiones en espectro más rápidamente. China reportó 2,4 millones de sitios macro 5G activos al cierre de 2024 y apunta a 3,5 millones durante 2025, manteniendo los libros de pedidos de antenas activas llenos incluso cuando la penetración de teléfonos inteligentes se estabiliza.[1]Reuters Staff, "Objetivos de Estaciones Base 5G en China," Reuters, reuters.com Las cargas térmicas de 150-200 W por panel requieren enfriamiento líquido o por tubos de calor avanzados, lo que empuja los precios unitarios al alza, sin embargo, los operadores aceptan la prima porque la eficiencia espectral aumenta considerablemente una vez que se despliega la formación de haces. Las verificaciones de cumplimiento para la exposición electromagnética por encima de 24 GHz añaden retrasos en la planificación, particularmente en las jurisdicciones europeas que aplican límites de intensidad de campo más estrictos que las normas de América del Norte.

Proliferación de Puntos Finales de IoT que Impulsan Diseños Multibanda y Ultracompactos

Los rastreadores de activos, los medidores inteligentes y los sensores ambientales empaquetan cada vez más cuatro o más radios, lo que obliga a que las huellas de las antenas sean menores de 50 cm³ para cubrir sub-1 GHz, 2,4 GHz, 5 GHz y a veces 6 GHz. La investigación ha demostrado arquitecturas conmutadas por MEMS que saltan entre bandas manteniendo un aislamiento mejor que 25 dB, aumentando la vida útil de la batería hasta un 40% en comparación con las unidades de banda fija.[2]IEEE Staff, "Antenas Reconfigurables para Nodos IoT," Transacciones del IEEE sobre Antenas y Propagación, ieee.org Los sustratos que integran filtros pasivos y redes de adaptación dentro de la pila cerámica liberan el 30% del espacio real de la placa y reducen los costos de materiales alrededor de un 15%. Singapur y Barcelona codificaron las antenas multibanda en las especificaciones de adquisición municipal, creando plantillas que otros proyectos de ciudades inteligentes replican. Los radiadores ultracompactos inevitablemente sufren un ancho de banda más estrecho y menor eficiencia, por lo que los manuales de diseño ahora dedican capítulos enteros a la sintonización de impedancia en diseños a escala milimétrica.[3]Ingenieros de Johanson Technology, "Manual de Diseño de Antenas de Chip," Johanson Technology, johansontechnology.com

Mandatos de V2X Automotriz en EE. UU. y la UE que Impulsan Antenas Vehiculares Multipuerto

Las normas finalizadas de EE. UU. asignan la franja de 5,9 GHz para vehículo a todo celular, lo que requiere que los fabricantes de automóviles combinen módems 5G NR con radiadores montados en el techo que también acomoden enlaces satelitales y de Wi-Fi. El estatuto europeo de llamada de emergencia exige una precisión GNSS mejor que 5 m, lo que impulsa las antenas multifrecuencia L1 + L5 a cada nuevo modelo de pasajeros. La guía de la SAE limita la variación de ganancia en azimut a menos de 3 dB, lo que efectivamente prohíbe las soluciones integradas en el parabrisas y genera demanda de módulos de aleta de tiburón. Los objetivos de latencia por debajo de 20 ms obligan a un ancho de banda superior a 10 MHz, eliminando los monopolos de banda estrecha y favoreciendo las matrices de parche o de F invertida plana de banda ancha. Como resultado, se proyecta que el contenido de antenas por vehículo casi se duplique durante la década.

Demanda de Defensa de Antenas Conformes y de Matriz en Fase Robustas

Las fuerzas armadas están reemplazando los platos mecánicos por matrices de exploración electrónica que desplazan los haces en microsegundos, un requisito previo para rastrear amenazas hipersónicas y mantener enlaces satelitales durante giros de alta aceleración. Los contratos de la Marina de los EE. UU. respaldan las matrices conformes que se adhieren a las células de aeronaves curvas, reduciendo la sección transversal de radar mientras se preserva una cobertura de exploración de ±60 grados. Los prototipos de la NASA en poliimida sobreviven a oscilaciones de −150 °C a +120 °C, superando los obstáculos de entornos adversos para las constelaciones de pequeños satélites. Los ciclos de calificación bajo MIL-STD-810 y MIL-STD-461 abarcan 18 o más meses, protegiendo a los titulares pero recompensando a los recién llegados capaces de comprimir las pruebas mediante fabricación aditiva. Las primas de precio siguen siendo elevadas, a menudo de 10 a 50 veces los equivalentes comerciales, sin embargo, los volúmenes aumentan a medida que proliferan las plataformas no tripuladas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones Crecientes de Eficiencia Energética del Front-End de RF en Onda Milimétrica | -0.9% | Global, con impacto agudo en los mercados de teléfonos inteligentes de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Concentración de la Cadena de Suministro en Asia Oriental que Crea Riesgo Geopolítico | -0.7% | Global, que afecta particularmente a los fabricantes de equipos originales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones Ambientales sobre Sustratos de Antenas Fluorados | -0.5% | Europa y América del Norte, con posible efecto secundario en los fabricantes orientados a la exportación de Asia Pacífico | Largo plazo (≥ 4 años) |

| Competencia de Módulos Integrados de Antena en Chip que Reducen la Demanda Discreta | -0.6% | Global, con mayor efecto en los segmentos de electrónica de consumo y dispositivos vestibles | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Restricciones Crecientes de Eficiencia Energética del Front-End de RF en Onda Milimétrica

La transmisión continua de onda milimétrica agota la batería de un teléfono inteligente en aproximadamente cuatro horas porque cada flujo espacial consume 2-3 W a 28 GHz. Las arquitecturas híbridas de RF y onda milimétrica que reducen a sub-6 GHz ahorran un 35% de energía, pero requieren cadenas de antenas duales y un 20% más de área de placa. Los amplificadores de nitruro de galio aumentan la eficiencia para la infraestructura, pero siguen siendo demasiado costosos para los teléfonos inteligentes, y los interposers de vidrio o silicio que reducen la pérdida de inserción exigen una prima de materiales de 3 a 4 veces. Esta brecha económica limita la adopción por parte de los consumidores de antenas de onda milimétrica fuera de los dispositivos de acceso inalámbrico fijo y puntos de acceso.

Concentración de la Cadena de Suministro en Asia Oriental que Crea Riesgo Geopolítico

Aproximadamente el 70% de las antenas de circuito impreso flexible y el 85% de los sustratos de polímero de cristal líquido se envían desde China, ������ó��, Corea del Sur y Taiwán. Los controles comerciales colocaron a varios proveedores chinos en la Lista de Entidades de EE. UU., retrasando los lanzamientos automotrices hasta nueve meses y obligando a las marcas occidentales a mantener mayores existencias de seguridad. La relocalización enfrenta obstáculos laborales y de habilidades pronunciados, y el financiamiento europeo de semiconductores aún evita el ensamblaje de antenas, dejando las brechas regionales sin abordar.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sustratos de Polímero de Cristal Líquido Ganan �ʲ����پ������貹����ó�� en los Niveles Premium

Los sustratos de polímero de cristal líquido mantuvieron el 37,63% de la participación del mercado de antenas en 2025 y están preparados para la CAGR más rápida del 7,59% porque los teléfonos insignia ahora exigen constantes dieléctricas por debajo de 3,0 para una radiación eficiente por encima de 30 GHz. Los diseños de circuito impreso flexible siguen arraigados en los dispositivos de gama media gracias a un menor gasto en herramientas, pero su estabilidad térmica falla más allá de los 85 °C, lo que empuja a los fabricantes de equipos originales hacia pilas híbridas que laminan películas delgadas de polímero de cristal líquido sobre núcleos de poliimida. Las antenas de metal estampado mantienen tracción en automóviles y controles industriales donde la resistencia a los impactos supera al costo, mientras que los módulos estructurados directamente por láser reducen un 30% los pasos de ensamblaje en los dispositivos vestibles al eliminar placas separadas. Las mediciones del Instituto de Ingenieros Eléctricos y Electrónicos muestran que los insertos de polímero de cristal líquido producen 0,3 dB menos de pérdida de trayectoria a 28 GHz, lo que se traduce en un 7% más de potencia radiada efectiva y justifica una prima de materiales del 20-25%. Los proveedores de herramientas están recalibrando los conjuntos de matrices para combinaciones de metal y polímero que sobreviven a ciclos automotrices de menos 40 °C a más 125 °C, ampliando su mercado más allá de los teléfonos inteligentes.

Durante 2026-2031, los especialistas en circuito impreso flexible se están diversificando hacia acabados de máscara de soldadura negro mate que mitigan el deslumbramiento de la pantalla en los dispositivos plegables, mientras que los pioneros del polímero de cristal líquido buscan proveedores de estaciones base que buscan enlaces de retorno de 38-40 GHz de baja pérdida. Las antenas estampadas ganan impulso a medida que los vehículos adoptan bucles Ethernet de varios gigabits que requieren carcasas blindadas, y la estructuración directa por láser escala hacia gafas de realidad aumentada de consumo donde cada gramo cuenta. Los dispositivos de meta-polímero emergentes y de interconexión moldeada siguen siendo de nicho, pero los principales contratistas de defensa los prueban para radomos conformes. En general, el polímero de cristal líquido se ha convertido en el punto de referencia de rendimiento, y su adopción reequilibra la adquisición de materias primas en todo el mercado de antenas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tecnología: La Integración de Antena en Chip se Acelera en Dispositivos Vestibles

La antena en paquete capturó una participación del 35,82% del tamaño del mercado de antenas en 2025 al mover los radiadores a portadores de cerámica o vidrio unidos al dado del transceptor. El siguiente salto es la antena en chip, proyectada para crecer a una CAGR del 7,66% a medida que las fundiciones aprovechan las capas de redistribución y las vías a través del silicio para imprimir emisores directamente en el silicio. Los dispositivos vestibles, los audífonos y los implantables adoptan este camino porque elimina las trazas de coaxial, reduce la pérdida de inserción y recorta el grosor por debajo de 0,8 mm, desbloqueando diseños industriales más elegantes. Los sistemas de antenas activas que co-empaquetan amplificadores y desfasadores dominan las actualizaciones de estaciones base, mientras que los formatos impresos y flexibles continúan como el piso de costo para los accesorios de mercado masivo.

Entre 2026 y 2031, los proveedores de impresión flexible se diferencian a través de ciclos de iteración rápida, mientras que las casas de antena en paquete estandarizan módulos para Wi-Fi 7 y retorno sin licencia de 60 GHz. Los paneles de matriz en fase migran de la defensa al radar automotriz, y los prototipos de antena en chip alcanzan 4 dB de ganancia realizada en huellas de 2 mm², suficiente para parches médicos que transmiten telemetría a través del tejido. Los interposers de vidrio admiten un espaciado de elementos de sub-media longitud de onda por encima de 30 GHz, lo que permite una dirección de haz de 120° sin lóbulos de difracción y abre una ruta clara para teléfonos inteligentes y tabletas premium.

Por Rango de Frecuencia: El Segmento de Onda Milimétrica Gana Impulso

Sub-6 GHz todavía aporta el 42,48% de los ingresos de 2025 porque respalda LTE, Wi-Fi 6E y el 5G NR temprano, pero las frecuencias por encima de 30 GHz crecerán a una CAGR del 7,61% a medida que la densificación urbana desbloquea nuevo espectro. La matemática es exigente: la pérdida de trayectoria aumenta con el cuadrado de la frecuencia, por lo que los enlaces de 28 GHz pierden 28 dB más que los de 2,4 GHz en el mismo tramo. Las matrices en fase con 256 elementos recuperan 24 dB de ganancia de formación de haces, manteniendo radios de celda de 200-300 m en las calles de la ciudad. Los reguladores planean triplicar el espectro utilizable para 6G, lo que obliga a los diseñadores de antenas a extender el ancho de banda fraccional más allá del 30% en las ventanas de banda Ku, Ka e incluso D.

La adopción de onda milimétrica es más fuerte en concentradores de acceso inalámbrico fijo, estaciones de tren, estadios y zonas de acceso de aeropuertos. Sub-1 GHz mantiene relevancia para los medidores de IoT que valoran el alcance sobre la tasa de datos, mientras que las ranuras de 6-30 GHz alimentan los terminales satelitales y el retorno dedicado. El cumplimiento de las normas internacionales de coordinación para frecuencias por encima de 24 GHz sigue siendo el elemento que marca el ritmo; los procedimientos de autorización pueden detener los despliegues en toda la ciudad durante 12-18 meses, lo que lleva a los fabricantes de equipos a pre-certificar matrices modulares que intercambian alimentadores a medida que se otorgan las licencias.

Por Producto: Los Dispositivos Vestibles Impulsan la Frontera de la Miniaturización

Los teléfonos inteligentes lideraron el mercado de antenas con una participación del 52,28% en 2025 y continúan añadiendo puertos para MIMO 4×4, banda ultraancha y onda milimétrica. Los dispositivos vestibles y audibles, sin embargo, registrarán la CAGR más rápida del 7,70%; sus huellas se reducen por debajo de 10 cm³ pero deben radiar Bluetooth de Baja Energía, GNSS y a veces enlaces celulares de manera confiable a través del tejido humano. Las trazas de nanohilos de plata en poliimida mantienen la resonancia a pesar de las curvas de 5 mm, resolviendo los primeros problemas de dessintonización en los relojes inteligentes. Las computadoras portátiles y las tabletas adoptan antenas adicionales para Wi-Fi de 6 GHz, pero los chasis de metal imponen la colocación en los biseles de la pantalla, reduciendo la eficiencia. Los enrutadores y los puntos de acceso escapan a las limitaciones de tamaño, por lo que los dipolos externos que añaden 5-8 dB de ganancia extienden la cobertura un 40-60%, un punto de venta clave para los compradores de oficinas en casa.

De cara al futuro, los auriculares de realidad aumentada requerirán antenas de 60 GHz y 6 GHz co-ubicadas para video de alto ancho de banda más canales de control, acelerando la investigación en estructuras impresas multicapa. Los teléfonos inteligentes migran de cuatro a seis u ocho antenas, elevando la lista de materiales en USD 2-3 cada uno, pero prometiendo aumentos de rendimiento de dos dígitos. Los proveedores de dispositivos vestibles co-diseñan la batería, la radio y la carcasa al principio del ciclo para minimizar el acoplamiento electromagnético, dando a los ingenieros de antenas un asiento permanente en la mesa de arquitectura del producto.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Aplicación: Las Antenas GNSS Aumentan con la Adopción de ADAS

Los enlaces celulares representaron el 45,91% de la demanda de 2025, sin embargo, las antenas GNSS superarán al campo a una CAGR del 7,73% a medida que los receptores de doble frecuencia asequibles empujan la precisión posicional hacia el sub-metro. Los algoritmos de centrado de carril automotriz dependen de la recepción simultánea de L1 y L5 que mitiga los errores ionosféricos, proporcionando una localización precisa sin balizas al borde de la carretera. Los radiadores de Bluetooth de Baja Energía se vuelven a escala de chip, lo que permite parches médicos desechables, mientras que las antenas Wi-Fi se extienden de 2,4 GHz a 7,125 GHz, un salto de ancho de banda del 45% que exige diseños log-periódicos o de ranura cónica. Las bobinas NFC siguen siendo clave para los pagos, pero su resonancia a 13,56 MHz depende de un alto factor de calidad en lugar de la ganancia de campo lejano, por lo que los diseñadores se centran en la inductancia del bucle y el blindaje.

A partir de 2026, los módulos GNSS estandarizan la recepción de múltiples constelaciones, y los front-ends celulares adaptan el uso compartido dinámico del espectro, permitiendo que una antena cambie de 4G a 5G sin relés de RF. Los borradores de Wi-Fi 7 introducen canales de 320 MHz que exigen geometrías fractales aún más amplias, mientras que las balizas inteligentes Bluetooth llevan antenas de búsqueda de dirección que ofrecen ubicación interior de sub-metro, difuminando las líneas de casos de uso entre la navegación de corto alcance y la satelital.

Por Instalación: Los Diseños Integrados Dominan los Nodos de IoT

Los radiadores integrados e internos formaron el 60,73% de los envíos de 2025 y subirán a una CAGR del 7,79% porque las carcasas estéticas y a prueba de vandalismo importan en el IoT de consumo e industrial. Las antenas internas de teléfonos inteligentes típicamente registran una ganancia realizada de −3 dB a −5 dB debido al acoplamiento del plano de tierra, sin embargo, los trucos de diseño de PCB recuperan el ancho de banda para las bandas 5G NR. Las antenas externas de vehículos ganan una ventaja de 7-10 dB, duplicando el alcance efectivo, pero deben superar los umbrales de tasa de absorción específica para los ocupantes en descapotables y motocicletas. Los paneles de infraestructura migran de matrices pasivas de 8 puertos a matrices activas de 64 puertos, añadiendo 40-60 kg a las cargas de las torres, lo que obliga a los operadores a presupuestar soportes de refuerzo.

A medida que se multiplican los sensores de farolas de ciudades inteligentes, las antenas de PCB robustas encapsuladas en epoxi soportan inviernos de −40 °C y aguaceros tropicales, combinando RF, energía y computación en el borde bajo un solo sello. Las configuraciones montadas siguen siendo vitales en el sector marino, de aviación y ferroviario, donde los radomos protegen los parches de alta ganancia del flujo de aire y la niebla salina, sin embargo, la caída de precios de los paneles integrados conformes irá reduciendo los volúmenes heredados de látigo y domo hacia el final de la década.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Industria del Usuario Final: El Sector Automotriz Lidera la Trayectoria de Crecimiento

La electrónica de consumo consumió el 48,64% de los ingresos del mercado de antenas en 2025, pero está madurando, mientras que se proyecta que el sector automotriz y de movilidad crezca a una CAGR del 7,84% a medida que cada nuevo vehículo integra celular, Wi-Fi, GNSS y vehículo a todo en módulos de techo. Se prevé que el recuento promedio de antenas por automóvil salte de ocho dispositivos en 2024 a catorce para 2030, impulsado por llaves de banda ultraancha, radar de 77 GHz y monitoreo de cabina de 60 GHz. Las normas de aislamiento de la SAE obligan a una separación de 20 dB entre los canales celular y de vehículo a todo, lo que lleva a los fabricantes de equipos originales a rediseñar los techos para la diversidad espacial.

Los volúmenes de defensa siguen siendo menores, pero cada matriz en fase exige una prima de precio de 10 a 50 veces sobre las unidades comerciales, y los compradores militares están certificando aperturas conformes fabricadas de forma aditiva que reducen meses del prototipado. Los monitores remotos de pacientes, las bombas de administración de medicamentos y los implantables hacen crecer el segmento de atención médica, pero los estrictos límites de emisiones de la norma IEC 60601 limitan la potencia máxima, orientando a los diseñadores hacia radiadores de mayor eficiencia. En las fábricas inteligentes, los despliegues privados de 5G exigen antenas con clasificación IP65 para −40 °C a +85 °C, abriendo un canal paralelo de IoT industrial para los proveedores con experiencia en calificación para entornos adversos.

Análisis Geográfico

Asia Pacífico retuvo el 47,71% de la participación del mercado de antenas en 2025 gracias a los 2,4 millones de sitios 5G activos de China y un objetivo de 3,5 millones para finales de 2025, una expansión que canaliza pedidos continuos de cabezales de radio remoto y unidades de antenas activas. Los operadores de ������ó�� completaron la cobertura 5G a nivel nacional en 2025 y pivotaron hacia la densificación de pequeñas celdas en Tokio, Osaka y Nagoya, desplegando módulos de antena en paquete del tamaño de una palma que se integran en el mobiliario urbano. Corea del Sur asignó KRW 625 mil millones (USD 470 millones) para consorcios de investigación de 6G en 2025, exigiendo enlaces de demostración de terahercios para 2027 para sembrar oportunidades de la próxima década. La subasta de espectro de USD 19 mil millones de India en 2024 desbloqueó el servicio 5G en 150 ciudades en 2025, impulsando pedidos masivos de antenas de consumo y acceso inalámbrico fijo a medida que los operadores persiguen a los suscriptores de clase media urbana. La fabricación concentrada otorga a los proveedores regionales una ventaja de costo del 15-20%, reforzando el liderazgo de Asia Pacífico incluso cuando los compradores occidentales buscan fuentes alternativas.

Se prevé que Oriente Medio y Á�ڰ������� registren la CAGR más rápida del 7,63% hasta 2031. La expansión de SAR 12 mil millones (USD 3,2 mil millones) de Saudi Telecom apunta a una cobertura 5G del 95% de la población para 2027, enfatizando las unidades activas que intercambian espectro entre usuarios de 4G y 5G. Los Emiratos Árabes Unidos exigen fibra o acceso inalámbrico fijo en todas las nuevas construcciones, incorporando antenas de techo en los diseños residenciales. Las asignaciones de 700 MHz y 3,5 GHz de ���ܻ�á�ڰ�������, largamente retrasadas, en 2024 despejaron el camino para los despliegues rurales de 5G, mientras que las exportaciones aeroespaciales de Israel mantienen estable la demanda de matrices en fase avanzadas. Las fluctuaciones de divisas y los aranceles de importación pueden inflar los precios de las antenas un 20-30% en Nigeria o Egipto, ralentizando la penetración de teléfonos inteligentes, pero los logros en infraestructura compensan los obstáculos minoristas.

América del Norte y Europa juntas forman el segundo bloque más grande. La Comisión Federal de Comunicaciones de los Estados Unidos finalizó las normas de vehículo a todo de 5,9 GHz en 2024, añadiendo USD 150-200 en contenido de antenas por automóvil para 2028. Los requisitos europeos de llamada de emergencia impulsan la recepción GNSS multibanda a cada nuevo vehículo de pasajeros, y las licencias de 3,7-3,8 GHz de propiedad de fábricas de Alemania generan redes privadas de 5G que necesitan matrices de interior y exterior con clasificación IP65. El programa de investigación de 6G de GBP 200 millones (USD 250 millones) del Reino Unido financia superficies inteligentes reconfigurables y radiadores de terahercios en universidades y empresas emergentes. Los estrictos límites de compatibilidad electromagnética y tasa de absorción específica en Europa exigen variantes de antenas a medida, elevando el gasto en ingeniería no recurrente un 10-15%, pero generando empleos de ingeniería regionales.

Panorama Competitivo

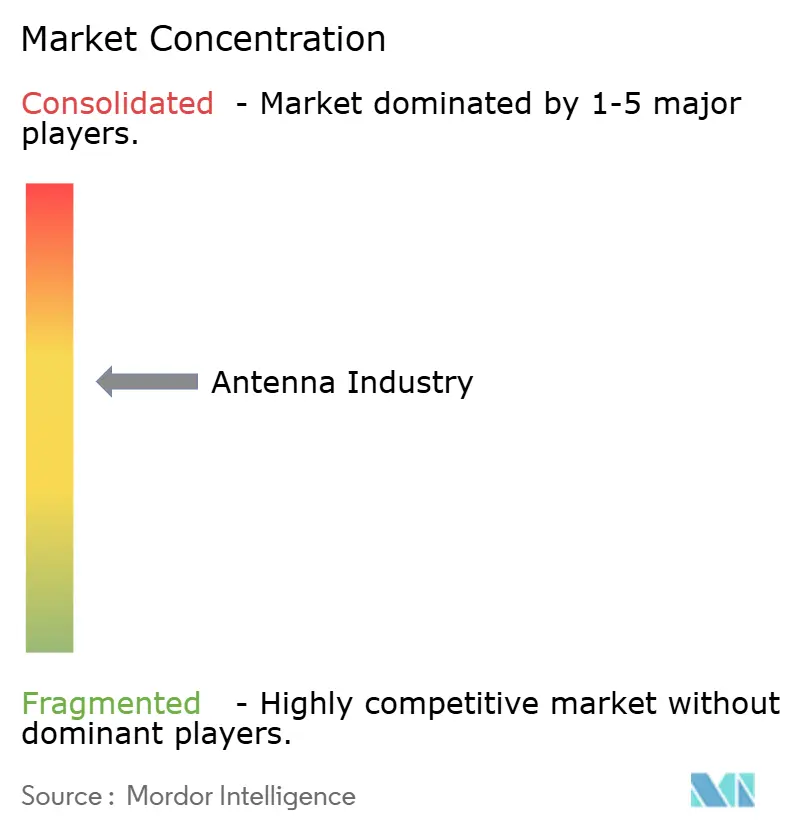

Los cinco principales actores capturaron aproximadamente el 38% de los ingresos de 2025, dejando el mercado de antenas moderadamente fragmentado y maduro para los especialistas. Los gigantes verticalmente integrados aprovechan las líneas internas de sustrato, metalización y ensamblaje para reducir los costos un 15-20% frente a los rivales sin fábrica, una ventaja amplificada cuando materiales como el polímero de cristal líquido experimentan escasez puntual. Los proveedores de semiconductores están erosionando la participación discreta al integrar radiadores de antena en chip dentro de los paquetes de módems, reduciendo la lista de materiales y redirigiendo el margen hacia el empaquetado avanzado a nivel de oblea. Los interposers de vidrio permiten un espaciado de elementos de sub-media longitud de onda por encima de 30 GHz, lo que permite una dirección de haz de ángulo amplio sin lóbulos de difracción y crea nuevos fosos competitivos para los proveedores que controlan los procesos de vía a través del silicio.

Las oportunidades de espacio en blanco permanecen en los módulos de vehículo a todo automotriz, donde el pivote de la comunicación dedicada de corto alcance a los protocolos 5G restablece las líneas de base de diseño, y en los terminales de panel plano satelital que desplazan los platos con cardán en barcos y aeronaves. Los amplificadores de potencia de nitruro de galio, que se prevé que posean más de la mitad de los envíos de infraestructura, se alinean con los proveedores de antenas capaces de co-diseñar radiadores que minimizan la deriva térmica. Las matrices conformes fabricadas de forma aditiva para la aeronáutica no tripulada comprimen los tiempos de entrega de doce a tres semanas, dando a los talleres ágiles un punto de apoyo frente a los titulares. La ingeniería de cumplimiento plantea una barrera: un laboratorio completo de radiación en el aire, tasa de absorción específica y compatibilidad electromagnética cuesta USD 2-5 millones, lo que ralentiza a las empresas emergentes a menos que se asocien con casas de pruebas acreditadas.

Los movimientos estratégicos subrayan el terreno cambiante. La sintonización impulsada por software de Qualcomm permite a los fabricantes de equipos originales de teléfonos inteligentes desplegar radiadores pasivos de menor costo sin sacrificar el rendimiento, mientras que el módulo de antena en paquete de 28 GHz de 5 mm cuadrados de Murata alcanza 25 dB de aislamiento de elemento en volumen masivo. Amphenol reforzó su alcance automotriz al adquirir un pionero europeo de aleta de tiburón, y CommScope introdujo un panel activo de 64 puertos que aumenta la capacidad del sector un 30% para las macroceldas 5G de 3,5 GHz. Texas Instruments integró antenas de radar de 24 GHz en chip, reduciendo USD 3-5 de cada monitor de punto ciego, y Luxshare abrió una planta vietnamita de 50.000 m² que cubre el riesgo geopolítico para los contratos de teléfonos inteligentes. Estos movimientos ilustran cómo la integración tecnológica, la diversificación geográfica y la especialización vertical son los campos de batalla decisivos.

Líderes de la Industria de Antenas

Molex, LLC

Amphenol Corporation

Airgain, Inc.

Galtronics USA, Inc

Sunway Communication

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Qualcomm lanzó el sistema de módem-RF Snapdragon X80 5G con sintonización de impedancia por software que aumenta el rendimiento de descarga medio un 18%.

- Enero de 2025: Murata comenzó la producción en masa de un módulo de antena en paquete de 28 GHz que mide 5 mm × 5 mm × 0,8 mm, enviando más de 2 millones de unidades mensuales a un fabricante de teléfonos inteligentes coreano.

- Diciembre de 2024: Amphenol adquirió un especialista europeo en antenas de vehículo a todo, añadiendo 120 ingenieros y patentes de aleta de tiburón a su línea automotriz.

- Noviembre de 2024: CommScope introdujo un panel MIMO masivo de 64 puertos para 5G de 3,5 GHz, ofreciendo un 30% más de capacidad de sector que su predecesor de 32 puertos.

Alcance del Informe Global del Mercado de Antenas

Una antena es el intermediario entre las ondas de radio que se propagan por el espacio y los conductores portadores de corriente. Funciona como el transductor que convierte el campo de radiofrecuencia en corriente alterna. Los dos tipos básicos de antena son la antena receptora y la antena transmisora. Las antenas pueden diseñarse para transmitir y recibir ondas de radio en todas las direcciones horizontales por igual (antenas omnidireccionales) o preferentemente en una dirección particular (antenas direccionales, de alta ganancia o de 'haz').

El Informe del Mercado de Antenas está segmentado por Tipo (Estampado, FPC, LDS, LCP, MPI/Meta-Polímero), Tecnología (AoC, AiP, Activo/Inteligente, Impreso/Flexible, Matriz en Fase/MIMO Masivo), Rango de Frecuencia (Sub-1 GHz, 1-6 GHz, 6-30 GHz, >30 GHz), Producto (�ձ��é�ڴDzԴ� Inteligente, Computadora Portátil/Tableta, Dispositivos Vestibles/Audibles, Equipos de Red, Otros Dispositivos Conectados), Aplicación (Celular Principal, Bluetooth/BLE, Wi-Fi/WLAN, GNSS/GPS, NFC/RFID/UHF), Instalación (Integrado/Interno, Externo/Montado, Infraestructura/Estación Base), Industria del Usuario Final (Electrónica de Consumo, Militar/Defensa, Automotriz/Movilidad, Atención Médica/Dispositivos Médicos, IoT Industrial/Ciudades Inteligentes) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y Á�ڰ�������). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Antena de Estampado |

| Antena FPC |

| Antena LDS |

| Antena LCP |

| Antena MPI / Meta-Polímero |

| Antena en Chip (AoC) |

| Antena en Paquete (AiP) |

| Sistemas de Antenas Activos / Inteligentes |

| Antenas Impresas y Flexibles |

| Antenas de Matriz en Fase y MIMO Masivo |

| Sub-1 GHz (BF, VHF, UHF) |

| 1 a 6 GHz (Bandas L, S, C) |

| 6 a 30 GHz (Bandas X, Ku, K, Ka) |

| > 30 GHz (Onda Milimétrica, EHF, 5G FR2) |

| �ձ��é�ڴDzԴ� Inteligente |

| Computadora Portátil y Tableta |

| Dispositivos Vestibles y Audibles |

| Equipos de Red (Enrutadores, Puntos de Acceso) |

| Otros Dispositivos Conectados |

| Celular Principal |

| Bluetooth / BLE |

| Wi-Fi / WLAN |

| GNSS / GPS |

| NFC / RFID / UHF |

| Integrado / Interno |

| Externo / Montado |

| Infraestructura y Estación Base |

| Electrónica de Consumo |

| Militar y Defensa |

| Automotriz y Movilidad |

| Atención Médica y Dispositivos Médicos |

| IoT Industrial y Ciudades Inteligentes |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| ������ó�� | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | CCG |

| �ճܰ����í�� | ||

| Israel | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Egipto | ||

| Resto de Á�ڰ������� | ||

| Por Tipo | Antena de Estampado | ||

| Antena FPC | |||

| Antena LDS | |||

| Antena LCP | |||

| Antena MPI / Meta-Polímero | |||

| Por Tecnología | Antena en Chip (AoC) | ||

| Antena en Paquete (AiP) | |||

| Sistemas de Antenas Activos / Inteligentes | |||

| Antenas Impresas y Flexibles | |||

| Antenas de Matriz en Fase y MIMO Masivo | |||

| Por Rango de Frecuencia | Sub-1 GHz (BF, VHF, UHF) | ||

| 1 a 6 GHz (Bandas L, S, C) | |||

| 6 a 30 GHz (Bandas X, Ku, K, Ka) | |||

| > 30 GHz (Onda Milimétrica, EHF, 5G FR2) | |||

| Por Producto | �ձ��é�ڴDzԴ� Inteligente | ||

| Computadora Portátil y Tableta | |||

| Dispositivos Vestibles y Audibles | |||

| Equipos de Red (Enrutadores, Puntos de Acceso) | |||

| Otros Dispositivos Conectados | |||

| Por Aplicación | Celular Principal | ||

| Bluetooth / BLE | |||

| Wi-Fi / WLAN | |||

| GNSS / GPS | |||

| NFC / RFID / UHF | |||

| Por Instalación | Integrado / Interno | ||

| Externo / Montado | |||

| Infraestructura y Estación Base | |||

| Por Industria del Usuario Final | Electrónica de Consumo | ||

| Militar y Defensa | |||

| Automotriz y Movilidad | |||

| Atención Médica y Dispositivos Médicos | |||

| IoT Industrial y Ciudades Inteligentes | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| ������ó�� | |||

| Corea del Sur | |||

| India | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | CCG | |

| �ճܰ����í�� | |||

| Israel | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Nigeria | |||

| Egipto | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la demanda a corto plazo dentro del mercado de antenas?

Los despliegues activos de 5G en ciudades densas y los mandatos de vehículo a todo en los Estados Unidos y la Unión Europea añaden volúmenes inmediatos en los segmentos de infraestructura y automotriz.

¿Qué categoría de producto crecerá más rápido hasta 2031?

Se proyecta que los dispositivos vestibles y audibles se expandan a una CAGR del 7,70% a medida que la telemetría médica y los auriculares de realidad aumentada requieren radiadores multibanda ultracompactos.

¿Cómo están afectando los riesgos geopolíticos al suministro de antenas?

Aproximadamente el 70% de la producción de circuito impreso flexible se encuentra en Asia Oriental, por lo que los controles de exportación o los aranceles pueden retrasar los lanzamientos de productos occidentales hasta nueve meses y empujar a los fabricantes de equipos originales a diversificar las fuentes.

¿Por qué los sustratos de polímero de cristal líquido están ganando participación?

Los teléfonos inteligentes insignia necesitan sustratos con baja pérdida por encima de 30 GHz, y las películas de polímero de cristal líquido reducen la pérdida de inserción en 0,3 dB a 28 GHz en comparación con la poliimida, aumentando la potencia radiada un 7%.

¿Qué bandas de frecuencia verán el mayor crecimiento?

Las bandas por encima de 30 GHz registrarán el ascenso más rápido a una CAGR del 7,61% a medida que los operadores amplíen el 5G de onda milimétrica y siembren los primeros ensayos de 6G.

¿Cuántas antenas contendrán los futuros vehículos de pasajeros?

Se prevé que el recuento promedio de antenas aumente de ocho unidades en 2024 a alrededor de catorce para 2030 a medida que los vehículos incorporen enlaces celulares, de vehículo a todo, GNSS, radar y de banda ultraancha.

Última actualización de la página el: