Tamaño y Cuota del Mercado de MNO de Telecomunicaciones del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 30.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.24% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones del Reino Unido por ���ϲ�����

Se espera que el tamaño del Mercado de MNO de Telecomunicaciones del Reino Unido crezca de 30.460 millones de USD en 2025 a 31.530 millones de USD en 2026, y se prevé que alcance los 36.980 millones de USD en 2031 a una CAGR del 3,24% durante el período 2026-2031. En términos de volumen de suscriptores, el mercado fue valorado en 101,57 millones de suscriptores en 2025 y se espera que crezca de 103,93 millones de suscriptores en 2026 a 115,62 millones de suscriptores en 2031, a una CAGR del 2,13% durante el período de previsión (2026-2031). El rápido despliegue de 5G autónomo, la creciente demanda de paquetes de convergencia fijo-móvil y los planes proactivos de cobertura rural están ampliando los grupos de ingresos, incluso cuando las tasas de crecimiento generales parecen modestas. La consolidación tras la fusión Vodafone-Three de 2025 desbloqueó eficiencias de escala que inmediatamente impulsaron las velocidades medias de 4G en un 40% para 7 millones de clientes y sentaron las bases para despliegues densos de 5G. El apetito empresarial por la segmentación de red y la computación de borde de acceso múltiple está comenzando a traducirse en contratos premium, mientras que las estrictas normas de Ofcom contra las subidas de precios vinculadas a la inflación están obligando a los operadores a apoyarse en tarifas transparentes y servicios de valor añadido. La intensidad de capital sigue siendo elevada porque las tarifas de espectro de ondas milimétricas, las tarifas energéticas y los compromisos de cero emisiones netas avanzan en paralelo con los volúmenes de tráfico.

Conclusiones Clave del Informe

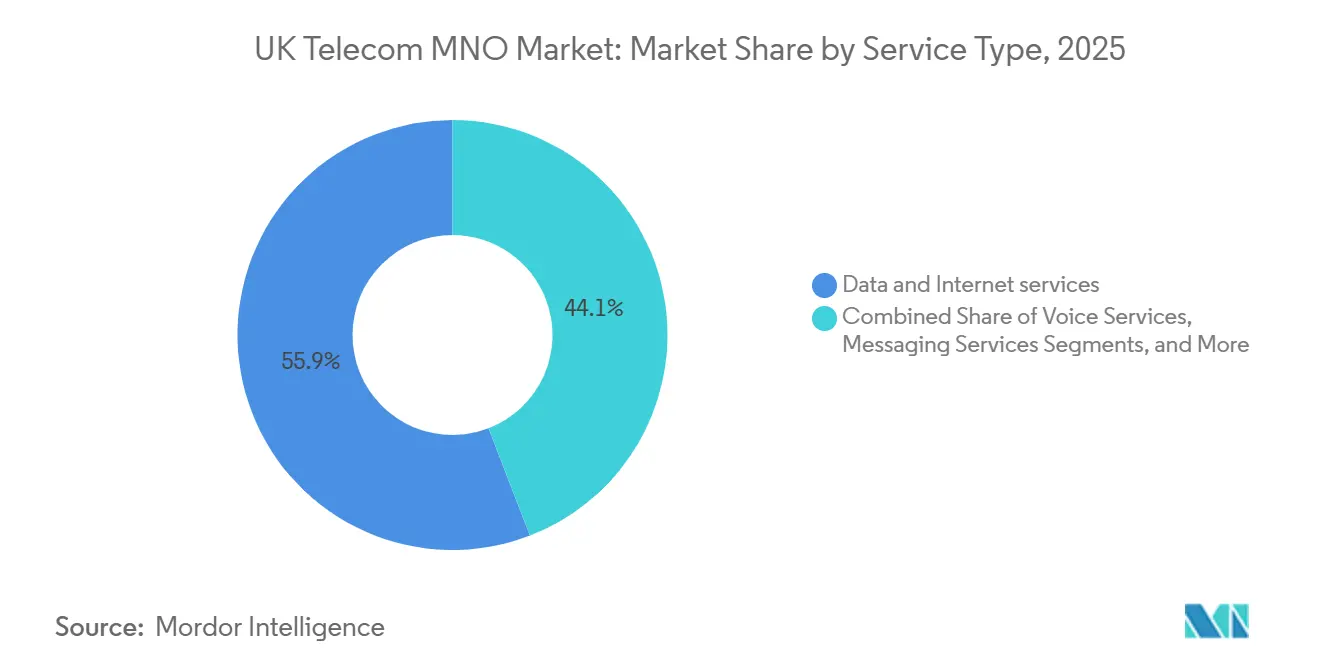

- Por tipo de servicio, los servicios de datos e internet captaron el 55,87% de la cuota del Mercado de MNO de Telecomunicaciones del Reino Unido en 2025, mientras que se prevé que los servicios de IoT y M2M registren una CAGR del 4,42% hasta 2031.

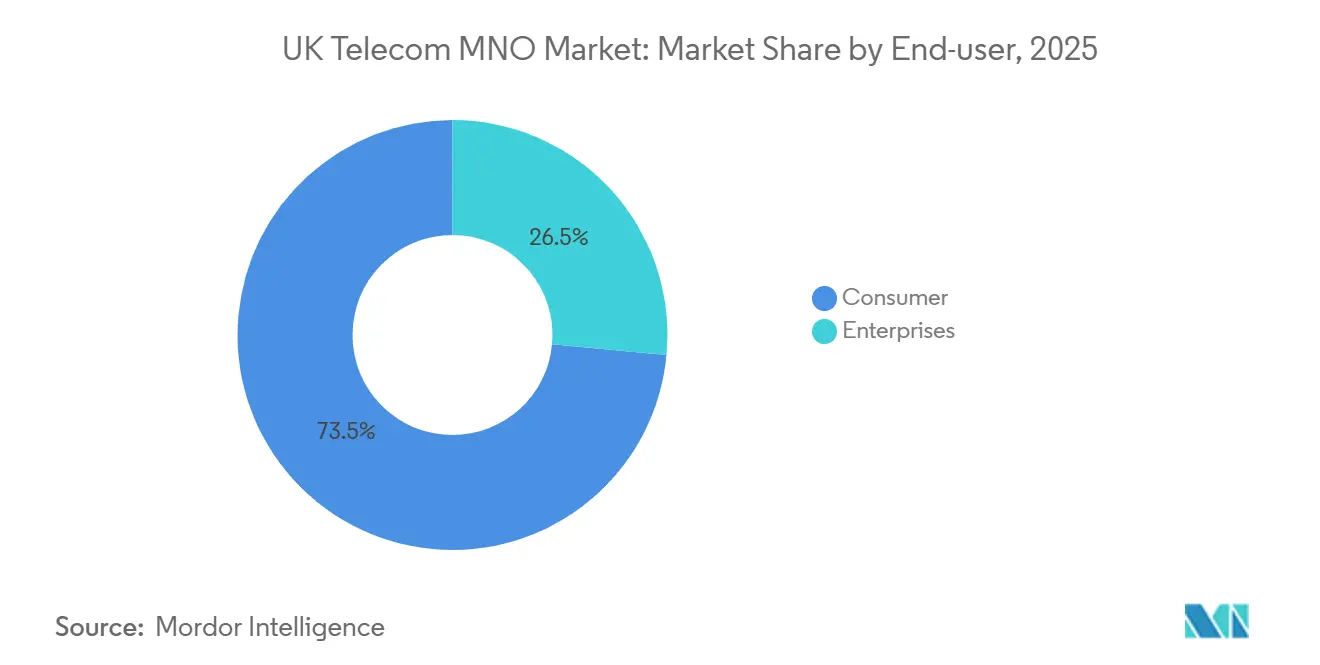

- Por usuario final, el segmento de consumidores lideró con una cuota de ingresos del 73,52% en 2025; se espera que el segmento empresarial registre la CAGR más rápida del 3,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones del Reino Unido

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El Despliegue de 5G Autónomo Acelera el Incremento del ARPU Premium | +0.8% | Nacional, liderado por Londres, Mánchester, Birmingham | Mediano plazo (2-4 años) |

| Los Paquetes de Convergencia Fijo-Móvil Profundizan la Reducción de la Tasa de Abandono | +0.7% | Nacional, más fuerte en las zonas de cable de Virgin Media O2 y FTTP de BT Openreach | Corto plazo (≤ 2 años) |

| La Red Rural Compartida Amplía la Cobertura hacia Nuevas Bolsas de Demanda | +0.3% | Inglaterra rural, Escocia, Gales, Irlanda del Norte | Mediano plazo (2-4 años) |

| La Indexación Tarifaria IPC+3,9% Protegía Anteriormente el Crecimiento de los Ingresos Totales | +0.5% | Nacional, impacto futuro limitado por la prohibición de 2025 | Corto plazo (≤ 2 años) |

| Las Garantías de Segmentación de Red para Verticales Basadas en MEC Desbloquean Nuevas Fuentes de Ingresos | +0.4% | Nacional, adopción temprana en centros de fabricación de las Midlands y centros del NHS | Largo plazo (≥ 4 años) |

| Las Normas OpenRAN de Ofcom Acortan los Permisos para Pequeñas Celdas 5G | +0.2% | Áreas urbanas y corredores de transporte | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

El Despliegue de 5G Autónomo Acelera el Incremento del ARPU Premium

La arquitectura autónoma entró en funcionamiento a nivel nacional en 2025, eliminando los anclajes de 4G y reduciendo la latencia de extremo a extremo por debajo de los 10 milisegundos para las cargas de trabajo empresariales elegibles. EE comercializa ahora paquetes de segmento garantizado a tres o cinco veces el ARPU de pospago de consumidores, mientras que Virgin Media O2 y la entidad fusionada Vodafone-Three canalizan un total de 11.000 millones de GBP (14.740 millones de USD) en densificación durante la próxima década. Los primeros adoptantes en manufactura, logística y sanidad validan la disposición a pagar por un rendimiento determinista, lo que señala un incremento estructural en los ingresos combinados por usuario. La profundidad espectral en la banda de 3,4-3,8 GHz más nuevos bloques de 26 GHz permite a los operadores aislar el tráfico con una interferencia mínima, lo que eleva la calidad de servicio percibida y la fidelización. A medida que más dispositivos se comercializan con firmware de la versión 17, se espera que los niveles premium capturen una proporción creciente de nuevas activaciones, impulsando los rendimientos generales del Mercado de MNO de Telecomunicaciones del Reino Unido a pesar de los límites de precios al por menor.

Los Paquetes de Convergencia Fijo-Móvil Profundizan la Reducción de la Tasa de Abandono

Los operadores agrupan banda ancha de gigabit, datos 5G y ventajas de streaming en una sola factura, reduciendo la tasa de abandono de los hogares hasta en un 30% frente a las tarifas de servicio único. La base Volt de Virgin Media O2 ya representa aproximadamente una cuarta parte de sus clientes residenciales, con un ingreso mensual medio un 40-50% superior al de los usuarios solo de móvil. BT aprovecha la fibra de Openreach para captar suscriptores de EE en contratos a largo plazo, lo que reduce el coste de adquisición y desbloquea la flexibilidad en la financiación de terminales. Los hogares convergentes consumen más datos en pantallas fijas y móviles, acelerando el crecimiento en volumen sin canibalizar los márgenes. Dado que Ofcom aplica normas de mayorista en el acceso fijo pero no en el cable, los operadores integrados conservan una ventaja económica difícil de replicar para los competidores de móvil puro.

La Red Rural Compartida Amplía la Cobertura hacia Nuevas Bolsas de Demanda

La Red Rural Compartida público-privada alcanzó su objetivo geográfico del 95% un año antes de lo previsto, extendiendo el 4G a zonas remotas de Escocia, Gales y el norte de Inglaterra. Las construcciones conjuntas de torres redujeron el gasto de capital por emplazamiento en aproximadamente un 40%, haciendo que las regiones escasamente pobladas sean económicamente viables por primera vez en una década. Los avances en cobertura desbloquean la demanda latente entre las empresas agrícolas y turísticas, mientras que los trabajadores remotos sustituyen los enlaces satelitales poco fiables por banda ancha móvil. El código simplificado de adquisición de emplazamientos de Ofcom redujo los tiempos de tramitación de permisos a menos de 12 meses, acelerando el despliegue de pequeñas celdas en carreteras rurales y corredores ferroviarios. Aunque el ARPU rural está por debajo de los niveles urbanos, el uso incremental impulsa una mayor utilización del espectro y satisface los mandatos de servicio universal que influyen en las renovaciones futuras de licencias.

Las Garantías de Segmentación de Red para Verticales Basadas en MEC Desbloquean Nuevas Fuentes de Ingresos

Los segmentos de red dedicados combinados con la computación de borde de acceso múltiple permiten ahora la telemedicina, el mantenimiento predictivo y la coordinación de vehículos autónomos con una latencia inferior a 10 milisegundos. La unidad empresarial de BT obtuvo contratos anuales por valor de 1,5 millones de GBP en 2025 (2,01 millones de USD), mientras que los proyectos piloto de Vodafone con el NHS demostraron diagnósticos de alta definición sin congestión. Los precios oscilan entre 500 y 2.000 GBP por segmento al mes, desvinculando los ingresos de los paquetes de datos de consumidores. Los operadores se enfrentan a un ciclo de ventas consultivo, pero una vez integrados, los segmentos de misión crítica presentan una tasa de abandono casi nula y un sólido potencial de venta adicional. A lo largo del horizonte de previsión, se proyecta que la monetización de segmentos supere el crecimiento de la conectividad básica, amortiguando el EBITDA frente a los costes inflacionarios.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los Costes de Espectro y Energía Comprimen los Márgenes de EBITDA | -0.6% | Nacional, agudo para los operadores de cobre heredado | Corto plazo (≤ 2 años) |

| La Migración a MVNO Diluye el ARPU General en la Crisis del Coste de la Vida | -0.4% | Nacional, segmentos de prepago y bajos ingresos | Corto plazo (≤ 2 años) |

| Los Objetivos de Cero Emisiones Netas Adelantan el Gasto de Capital para Redes más Ecológicas | -0.3% | Nacional, zonas densas de pequeñas celdas urbanas | Mediano plazo (2-4 años) |

| La Neutralidad de Red y los Gravámenes Medioambientales Limitan la Fijación de Precios Diferencial | -0.2% | Nacional, bajo supervisión de Ofcom | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Los Costes de Espectro y Energía Comprimen los Márgenes de EBITDA

La subasta de ondas milimétricas de 2025 añadió 343 millones de GBP (460 millones de USD) en tasas de licencia, elevando los cargos anuales de espectro a aproximadamente 200 millones de GBP por operador.[1]Ofcom, "Tablas de Datos de Telecomunicaciones T3 2025," ofcom.org.uk Fuente: Vodafone plc, "Actualización de Rendimiento de IoT Empresarial 2025," vodafone.com Al mismo tiempo, los precios de la electricidad para los emplazamientos de radio aumentaron entre un 15 y un 20%, incrementando los gastos operativos de red justo cuando los volúmenes de tráfico se aceleran. Los operadores con cobre heredado incurren en más vatios por gigabyte que sus rivales centrados en fibra, erosionando la ventaja competitiva. EE y Vodafone están probando software de gestión energética basado en inteligencia artificial que apaga dinámicamente los portadores durante las horas de menor actividad, pero los ahorros tardarán varios años en escalar. Hasta entonces, el elevado coste del servicio reduce el margen de maniobra y puede retrasar las inversiones discrecionales en densificación rural.

La Migración a MVNO Diluye el ARPU General en la Crisis del Coste de la Vida

Los operadores virtuales de descuento como Giffgaff, Smarty y Lebara recortan las tarifas de los operadores establecidos hasta en un 50%, atrayendo a compradores sensibles al precio durante los picos de inflación de 2024-2025. Virgin Media O2 registró 122.800 bajas en pospago a principios de 2025, consecuencia directa de las ofertas solo de SIM que atraen a los hogares con presupuesto ajustado. Las estadísticas de Ofcom muestran que el ARPU del sector cayó de 14,20 GBP (19,03 USD) a 13,58 GBP (18,18 USD) interanual, a pesar del crecimiento constante en volúmenes de datos. Las medidas correctoras derivadas de la fusión congelan las tarifas mayoristas de los MVNO hasta 2028, limitando la capacidad de los operadores para subir los precios de transferencia y protegiendo el atractivo del segmento de bajo coste. Aunque los operadores establecidos han lanzado marcas secundarias para recuperar a los clientes que se han ido, estas ofertas comprimen los márgenes combinados y consolidan el comportamiento de precios promocionales en todo el Mercado de MNO de Telecomunicaciones del Reino Unido.

Análisis de Segmentos

Por Tipo de Servicio: La Aceleración del IoT Remodela la Combinación de Ingresos

Los servicios de datos e internet controlaron el 55,87% de la cuota del mercado de MNO de Telecomunicaciones del Reino Unido en 2025, lo que refleja la migración de las cargas de trabajo domésticas y empresariales a la banda ancha móvil, así como la sustitución de líneas fijas en zonas con escasa cobertura de fibra. El tráfico móvil trimestral alcanzó 1.257 petabytes en el tercer trimestre de 2025, un salto interanual del 18% impulsado por el vídeo de alta definición, los juegos en la nube y las aplicaciones de trabajo remoto que requieren asignaciones de varios gigabytes. Sin embargo, se proyecta que las conexiones de IoT y M2M se expandan a una CAGR del 4,42% de 2026 a 2031, superando a todas las demás líneas de servicio dentro del tamaño del mercado de MNO de Telecomunicaciones del Reino Unido. Los despliegues de contadores inteligentes de IoT de banda estrecha y LTE-M con precios de entre 1 y 3 GBP (1,27-3,81 USD) por dispositivo al mes ofrecen ingresos recurrentes predecibles y una carga de tráfico incremental mínima. La voz y los SMS continúan su declive secular a medida que las aplicaciones de comunicación por internet desplazan las llamadas y los mensajes de texto tradicionales, convirtiéndolos en características de retención incluidas en paquetes de datos ilimitados en lugar de generadores de ingresos independientes.

Los ingresos por mensajería se enfrentan a una presión idéntica, mientras que las asociaciones de OTT y televisión de pago añaden ingresos auxiliares a través de derechos de streaming incluidos en paquetes que aumentan el valor percibido con un coste adicional mínimo para los operadores. Los paquetes híbridos fijo-móvil profundizan la cuota de cartera al reducir la tasa de abandono entre un 20 y un 30% y elevar el gasto del hogar entre un 40 y un 50%, reforzando la inclinación estructural hacia las propuestas convergentes. El impulso del IoT se beneficia del mandato gubernamental de instalar 53 millones de contadores inteligentes en todo el país para 2025 y de que los fabricantes de automóviles integren módems celulares para actualizaciones de software inalámbricas. Los clientes industriales pagan entre dos y tres veces las tarifas de los consumidores por garantías de tiempo de actividad y soporte dedicado, lo que subraya por qué el IoT captará una proporción creciente de la cuota del mercado de MNO de Telecomunicaciones del Reino Unido hasta 2031. A medida que los módulos 5G de la versión 17 ganen escala, los volúmenes de dispositivos conectados están destinados a multiplicarse, integrando la conectividad celular en los flujos de trabajo de manufactura, sanidad y logística.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Expansión del Margen Empresarial Supera el Volumen de Consumidores

Las líneas de consumidores representaron el 73,52% de la cuota del mercado de MNO de Telecomunicaciones del Reino Unido en 2025, respaldadas por más de 80 millones de SIM activas en todo el país. A pesar de esa escala, se proyecta que los ingresos empresariales crezcan a una CAGR del 3,66% hasta 2031, porque las redes 5G privadas, la segmentación de red y la computación de borde de acceso múltiple generan una economía unitaria mucho más rica que los planes de pospago con terminal. El brazo de telefonía móvil empresarial de BT registró 1.202 millones de GBP (1.530 millones de USD) en el ejercicio fiscal 2025, mientras que su unidad de consumidores generó 3.509 millones de GBP (4.460 millones de USD), lo que ilustra cómo una base de usuarios más pequeña puede ejercer un poder de fijación de precios estratégico. Las fábricas privadas de 5G pagan habitualmente entre 2.000 y 5.000 GBP (2.540-6.350 USD) al mes por segmentos dedicados que garantizan una latencia inferior a 10 milisegundos, muy por encima del ARPU medio de los consumidores de 20-30 GBP (25,40-38,10 USD).

Los proyectos piloto de Vodafone con el NHS demostraron que la telemedicina con segmentación de red puede soportar diagnósticos de alta definición sin congestión, validando precios premium para el tráfico de misión crítica. Las empresas también despliegan miles de puntos finales de IoT que cada uno genera entre 5 y 10 GBP (6,35-12,70 USD) mensuales con visibilidad de contratos plurianuales, un modelo de escalado independiente de la rotación de terminales. La rentabilidad de los consumidores, mientras tanto, se ve presionada por los descuentos de los MVNO, lo que empuja a los operadores establecidos a defender su cuota con paquetes convergentes como Volt de Virgin Media O2, que reduce la tasa de abandono en aproximadamente una cuarta parte. A medida que más empresas adopten el 5G autónomo y la computación de borde, el segmento de servicios está destinado a ocupar una mayor proporción del tamaño del mercado de MNO de Telecomunicaciones del Reino Unido, incluso mientras las líneas de consumidores continúan dominando las métricas de volumen.

Análisis Geográfico

Los corredores urbanos generan una proporción desproporcionada de los ingresos, con Londres, Mánchester, Birmingham y Glasgow responsables de aproximadamente el 40% de la facturación móvil de 2025. Las densas redes de pequeñas celdas y la abundante infraestructura de fibra de retorno permiten la agregación de portadoras que impulsa un rendimiento superior para los usuarios. La cobertura 5G plus de EE abarca el 66% de la población, anclada en estas fortalezas metropolitanas. [2]Liberty Global. "Relaciones con Inversores - Resultados Financieros." Consultado el 19 de enero de 2026. https://www.libertyglobal.com/investor-relations/financial-results/

La Escocia rural, Gales y el norte de Inglaterra se beneficiaron de la Red Rural Compartida, que alcanzó su objetivo de cobertura del 95% en 2025, traduciéndose en nuevas activaciones de SIM entre usuarios del sector agrícola, turístico y de oficina en casa. El retorno económico en estos territorios es menor, pero los factores regulatorios y de reputación obligan a continuar invirtiendo. Los primeros proyectos piloto de OpenRAN en Gales demostraron ahorros de costes del 20-30%, creando una plantilla para los despliegues en las Tierras Altas que puede ampliar los presupuestos de gasto de capital.

Irlanda del Norte introduce tensión competitiva transfronteriza porque las tarifas irlandesas a menudo son más bajas que los planes del Reino Unido, especialmente en itinerancia. La fusión Vodafone-Three agrupó espectro para reforzar la cobertura en regiones de menor densidad, prometiendo futuras ganancias de eficiencia. A lo largo del horizonte de previsión, las áreas urbanas continuarán financiando las obligaciones rurales, manteniendo un mapa de ingresos equilibrado pero desigual en todo el Mercado de MNO de Telecomunicaciones del Reino Unido.

Panorama Competitivo

La estructura del mercado cambió de manera decisiva con la fusión Vodafone-Three de mayo de 2025, que produjo un líder con 28,8 millones de suscriptores comprometido con 11.000 millones de GBP (14.740 millones de USD) de inversión en red durante una década. Virgin Media O2 mantiene una ventaja de convergencia al unir la banda ancha por cable con el móvil, generando un gasto del hogar un 40-50% superior frente a las ofertas de servicio único.[3]Información Financiera y Noticias." Consultado el 19 de enero de 2026. https://www.bt.com/about/bt/our-company/bt-group-plc/financial-reporting-and-news La marca EE de BT aprovecha el alcance de la fibra de Openreach para vender móvil de forma cruzada, reduciendo los costes de adquisición y fidelizando las cuentas de múltiples servicios.

Las condiciones regulatorias exigieron la congelación de las tarifas mayoristas de los MVNO durante tres años, protegiendo a las marcas de descuento que captan el tráfico sensible al precio, pero manteniendo viva la presión competitiva. Los operadores ahora persiguen oportunidades empresariales en espacios no explotados, como fábricas privadas de 5G y redes hospitalarias. BT tiene como objetivo 50 millones de GBP (67 millones de USD) en ingresos anuales por segmentos privados para 2027, mientras que los proyectos piloto de OpenRAN de Vodafone redujeron los costes de emplazamiento hasta en un 30%, prometiendo una densificación urbana más rápida. La diferenciación competitiva dependerá cada vez más de la capacidad de monetizar las capacidades del 5G autónomo y las propuestas convergentes más rápido de lo que los costes crecientes diluyen los márgenes operativos en el Mercado de MNO de Telecomunicaciones del Reino Unido.

Los tres operadores establecidos también compiten por desbloquear nuevas eficiencias a través de la diversificación de proveedores y la infraestructura definida por software. El despliegue de OpenRAN de Vodafone, que redujo los costes de emplazamiento en aproximadamente un 30%, está presionando a Ericsson y Nokia para que afilen sus precios y modelos de soporte a medida que los contratos se renuevan. EE está probando software de gestión energética basado en inteligencia artificial en 20.000 emplazamientos de radio, una medida que se espera reduzca el consumo de electricidad un 15% para 2027 y reduzca las brechas de gastos operativos con los competidores alimentados por cable. Virgin Media O2 debe equilibrar las ventajas de la convergencia frente a las obligaciones de cobertura de ondas milimétricas que requieren densas redes de pequeñas celdas en al menos 10 ciudades para 2028, extendiendo los recursos de integración incluso cuando las actualizaciones de línea fija absorben capital. Mientras tanto, el impulso de Ofcom por una mayor diversidad de proveedores está empujando a todos los operadores hacia núcleos de múltiples proveedores que pueden combinar las mejores funciones sin riesgos de dependencia. Colectivamente, estos giros estratégicos señalan un cambio de la economía de escala pura a la agilidad tecnológica como factor crítico de éxito en el Mercado de MNO de Telecomunicaciones del Reino Unido.

Líderes de la Industria de MNO de Telecomunicaciones del Reino Unido

EE Limited (BT Group)

Virgin Media O2

VodafoneThree

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Vodafone finalizó la integración de red con Three, desplegando un núcleo 5G autónomo unificado y mejorando las velocidades de 4G en un 40% para 7 millones de usuarios.

- Diciembre de 2025: BT comprometió 500 millones de GBP (670 millones de USD) en energías renovables y mejoras de eficiencia de la RAN impulsadas por inteligencia artificial destinadas a reducir el consumo de electricidad un 15% para 2027.

- Noviembre de 2025: Virgin Media O2 presentó Volt Max, un paquete de cable de 2 Gbps más 5G ilimitado con un precio de entre 80 y 100 GBP (107,20 - 134,00 USD) al mes que está reduciendo la tasa de abandono en un 25%.

- Octubre de 2025: Ofcom subastó espectro de 26 GHz y 40 GHz, asignando 78,8 MHz a Virgin Media O2 por 343 millones de GBP (459,62 millones de USD) con obligaciones de cobertura urbana para 2028.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de telecomunicaciones del Reino Unido como todos los ingresos nacionales que los operadores con licencia obtienen de la voz y los datos móviles, la voz fija, la banda ancha fija, el acceso mayorista gestionado y los complementos de televisión de pago/OTT vendidos dentro del territorio del Reino Unido. Los ingresos contabilizados en libras esterlinas se convierten a dólares estadounidenses utilizando tipos de cambio medios anuales para que los lectores globales puedan comparar las cifras fácilmente.

Exclusiones del Alcance: Las ventas de equipos de red, la venta minorista de terminales y cualquier ingreso que los grupos del Reino Unido reporten de sus filiales fuera del Reino Unido quedan fuera de esta valoración.

Descripción General de la Segmentación

- Ingresos Totales de Telecomunicaciones y ARPU

- Tipo de Servicio

- Servicios de Voz

- Servicios de Datos e Internet

- Servicios de Mensajería

- Servicios de IoT y M2M

- Servicios de OTT y Televisión de Pago

- Otros Servicios (Servicios de Valor Añadido, Itinerancia e Internacional, Empresarial y Mayorista, etc.)

- Usuario Final

- Empresas

- Consumidores

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para fundamentar los hallazgos de gabinete, entrevistamos a directores financieros de redes, responsables de productos mayoristas, líderes de consorcios de fibra rural y asesores de políticas de Ofcom en Inglaterra, Escocia, Gales e Irlanda del Norte. Sus perspectivas sobre la adopción del 5G, la economía del despliegue de fibra y las perspectivas de precios ayudaron a someter a prueba de estrés las elasticidades clave y a refinar los supuestos donde los datos publicados eran insuficientes.

Investigación de Gabinete

Los analistas de Mordor comenzaron con conjuntos de datos autorizados y de libre acceso, como los informes trimestrales del mercado de comunicaciones de Ofcom, las cuentas de la industria de la Oficina de Estadísticas Nacionales, los documentos de política del Departamento de Ciencia, Innovación y Tecnología, y los indicadores de telecomunicaciones de la UIT y la OCDE. Estos establecen los recuentos de suscriptores, la combinación de servicios y los patrones históricos de gasto. Los archivos de empresas alojados en Companies House, las presentaciones a inversores y los comunicados de prensa cuidadosamente seleccionados amplían el panorama financiero, mientras que los documentos de consulta de políticas revelan los factores de coste regulatorio. Algunos recursos de pago, Dow Jones Factiva para el flujo de operaciones y D&B Hoovers para los desglose de segmentos de operadores, cubren lagunas críticas. Las fuentes citadas anteriormente ilustran, sin agotar, la amplia base de evidencias que respalda nuestro trabajo de gabinete; muchos materiales adicionales informan la validación y la aclaración.

Dimensionamiento del Mercado y Previsión

Una construcción descendente parte de los ingresos auditados de los operadores, reasignados a la taxonomía de servicios de Mordor y ajustados por moneda, eliminaciones entre operadores e IVA. Estos totales se corroboran luego mediante comprobaciones ascendentes selectivas, ARPU muestreado por SIM activas, ARPU de banda ancha fija por líneas de suscriptores y tarifas de arrendamiento de torres, para detectar subestimaciones o sobreestimaciones. Las variables que impulsan el modelo incluyen la penetración de banda ancha en los hogares, la cuota de suscriptores de 5G, la cobertura de fibra hasta las instalaciones, las tendencias de ARPU combinado ajustadas por inflación, las trayectorias de las tarifas de espectro y los índices de gasto en TIC empresarial. Las perspectivas a cinco años emplean una regresión multivariante que vincula los ingresos a esos indicadores más el PIB macroeconómico, y el análisis de escenarios captura los impactos de políticas o fusiones. Cuando las comprobaciones de canal revelan brechas de volumen, la interpolación guiada por las orientaciones de los operadores salva las discontinuidades antes de la triangulación final.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo pasan por filtros de anomalías, comprobaciones de varianza frente a los puntos de referencia de Ofcom y la Oficina de Estadísticas Nacionales, y revisión por un segundo analista antes de la aprobación. Actualizamos el conjunto de datos anualmente y activamos revisiones intermedias cuando eventos materiales, límites de tarifas, grandes fusiones y adquisiciones y subastas de espectro, modifican la línea de base. Un barrido final previo a la publicación garantiza que los clientes reciban la última visión verificada.

Por Qué la Línea de Base de Telecomunicaciones del Reino Unido de Mordor se Gana la Confianza de los Inversores

Las cifras publicadas rara vez coinciden porque los editores difieren en qué servicios contabilizar, hasta dónde se extienden las previsiones y con qué frecuencia se actualizan los datos.

Los principales factores de divergencia incluyen el contraste de alcance, algunos incluyen hardware de dispositivos o filiales globales, la variación en los puntos de conversión de moneda, el tratamiento de las tarifas de tránsito mayorista y la cadencia de actualización que puede ignorar los cambios regulatorios a mitad de año. La disciplinada asignación a nivel de servicio de Mordor y la conciliación anual de los archivos de los operadores mitigan estas desviaciones, proporcionando a los responsables de la toma de decisiones un punto de referencia equilibrado.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 35.900 millones de USD (2024) | ||

| 130.490 millones de USD (2025) | Consultora Global A | Incluye ventas de dispositivos e itinerancia saliente; moneda combinada en toda la región EMEA; sin conciliación con los archivos de los operadores |

| 66.600 millones de USD (2024) | Empresa de Datos de la Industria B | Utiliza extrapolación de ARPU regional y pasa por alto las compensaciones mayoristas del Reino Unido |

| 34.550 millones de USD (2024) | Consultora Regional C | Informa solo de los flujos minoristas, omitiendo los ingresos de interconexión y líneas arrendadas |

La comparación subraya que cuando la disciplina de alcance, la actualidad de los datos y la validación de doble vía se alinean, como ocurre en el enfoque de Mordor, la línea de base resultante demuestra ser tanto transparente como reproducible, proporcionando a las partes interesadas una orientación fiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de MNO de Telecomunicaciones del Reino Unido en 2026?

El tamaño del Mercado de MNO de Telecomunicaciones del Reino Unido se situó en 31.530 millones de USD en 2026 con una perspectiva de CAGR del 3,24% hasta 2031.

¿Qué tipo de servicio lidera los ingresos?

Los servicios de datos e internet representaron el 55,87% de la cuota del Mercado de MNO de Telecomunicaciones del Reino Unido en 2025, impulsados por el creciente tráfico de vídeo y juegos en la nube.

¿Qué segmento crece más rápido?

Se proyecta que los servicios de IoT y M2M se expandan a una CAGR del 4,42% hasta 2031 a medida que se aceleran los despliegues de contadores inteligentes y la adopción de dispositivos conectados.

¿Cómo dará forma la demanda empresarial al crecimiento?

Las redes 5G privadas y las garantías de segmentación de red para manufactura y sanidad están impulsando el segmento empresarial a una CAGR del 3,66%.

¿Qué impacto tiene la fusión Vodafone-Three?

La fusión creó el mayor operador con 28,8 millones de clientes y comprometió 11.000 millones de GBP para densificar el 5G, mejorando la capacidad y las eficiencias de escala.

¿Por qué los costes energéticos son una restricción?

Las tarifas de espectro y un aumento del 15-20% en las tarifas de electricidad durante 2024-2025 incrementaron los gastos operativos, comprimiendo los márgenes de EBITDA de los operadores con infraestructura heredada.

Última actualización de la página el: