Tamaño y Cuota del Mercado Global de Cable de Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 115.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 161.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.96% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | ��������-�ʲ���í�ھ����� |

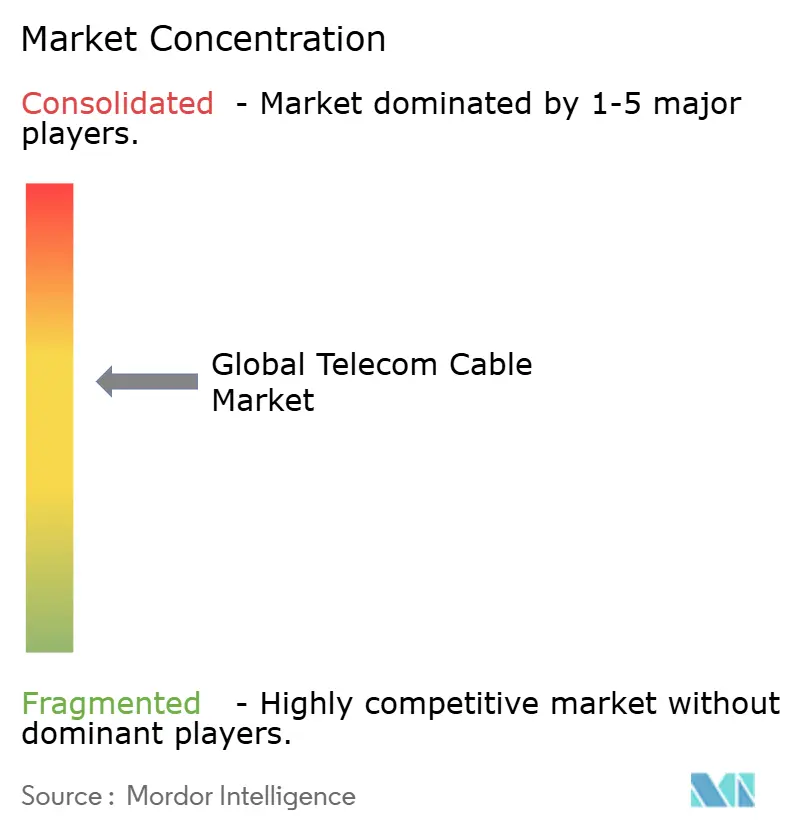

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Cable de Telecomunicaciones por ���ϲ�����

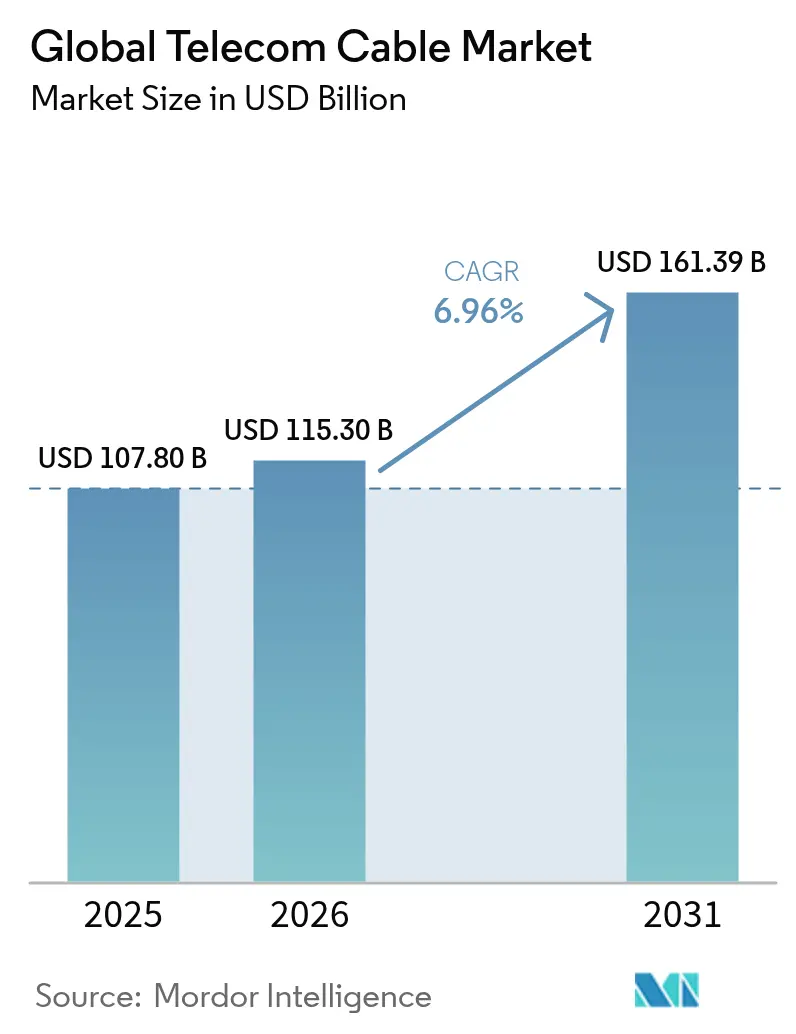

El tamaño del Mercado Global de Cable de Telecomunicaciones en 2026 se estima en USD 115,3 mil millones, creciendo desde el valor de 2025 de USD 107,80 mil millones con proyecciones para 2031 que muestran USD 161,39 mil millones, creciendo a una CAGR del 6,96% entre 2026-2031.

La demanda saludable surge del crecimiento implacable del ancho de banda vinculado al procesamiento de inteligencia artificial, la densificación de la huella 5G y la expansión de centros de datos a hiperescala. Los operadores están eliminando progresivamente el cobre heredado, acelerando el despliegue de fibra incluso cuando la intensidad de capital aumenta. Las redes submarinas privadas encargadas por hiperescaladores añaden otro pilar de crecimiento, mientras que los subsidios de banda ancha rural en América del Norte y Europa inyectan demanda a largo plazo. Al mismo tiempo, la inflación de costes en obras civiles subterráneas y la escasez de mano de obra calificada moderan el ritmo a corto plazo, obligando a las empresas a adoptar técnicas de instalación innovadoras y automatización.

Conclusiones Clave del Informe

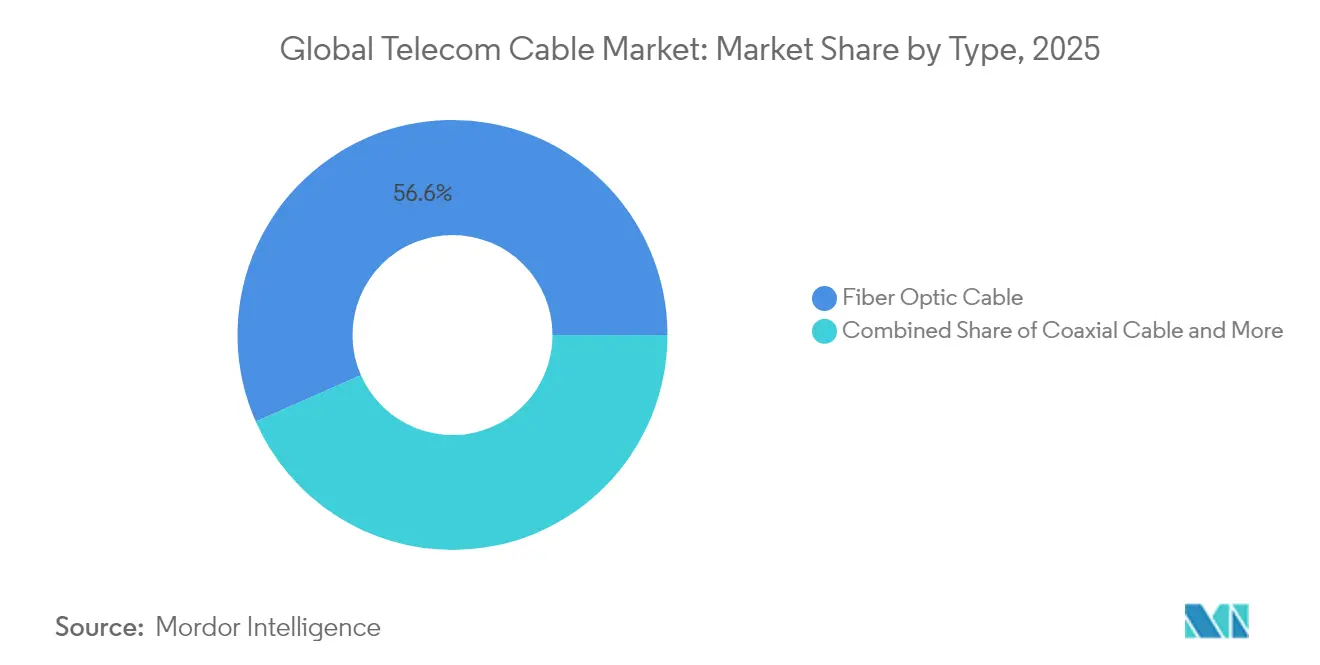

- Por tipo de producto, los cables de fibra óptica lideraron con una cuota de ingresos del 56,60% en 2025; el coaxial ocupó el 2.° lugar, aunque la fibra avanza a una CAGR del 8,63% hasta 2031.

- Por aplicación, las redes troncales y de acceso capturaron el 45,55% del tamaño del mercado global de cable de telecomunicaciones en 2025; la infraestructura de centros de datos y nube distribuida es la de mayor crecimiento con una CAGR del 7,48% hasta 2031.

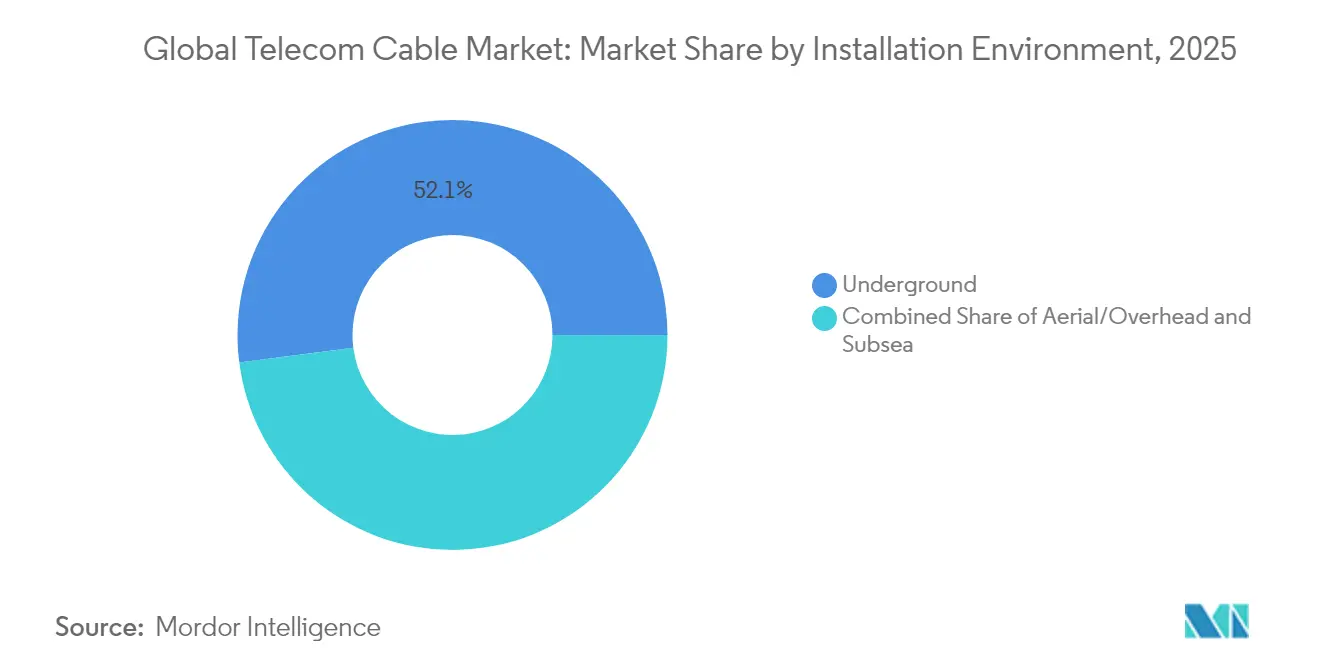

- Por entorno de instalación, los despliegues subterráneos mantuvieron el 52,05% de la cuota del mercado global de cable de telecomunicaciones en 2025, mientras que los sistemas submarinos registraron la CAGR más rápida del 7,99%.

- Por usuario final, los operadores de telecomunicaciones dominaron con una cuota del 58,90% en 2025; los hiperescaladores y proveedores de nube registraron la CAGR más alta del 7,18%.

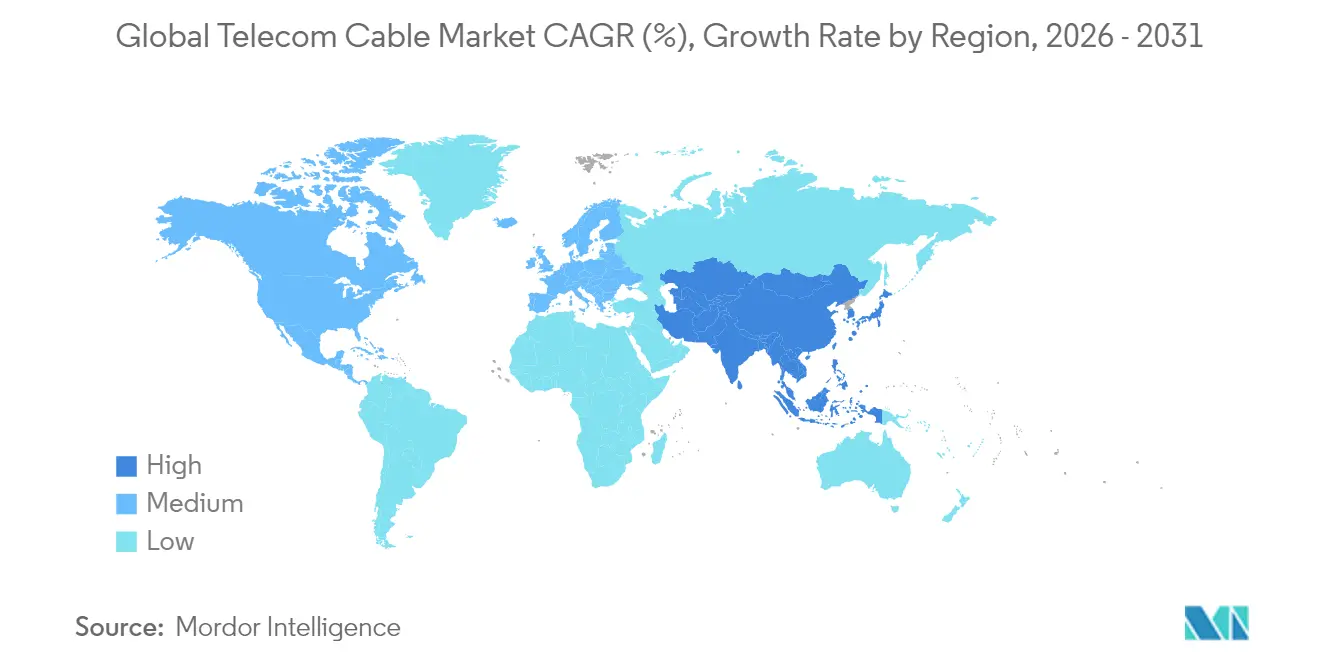

- Por geografía, ��������-�ʲ���í�ھ����� dominó con una cuota del 47,10% en 2025 y se expandirá a una CAGR del 7,75%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cable de Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del retorno 5G y necesidades de densificación | +1.80% | Global, APAC y América del Norte | Mediano plazo (2-4 años) |

| Auge del ancho de banda de interconexión de centros de datos a hiperescala | +1.50% | Global, concentrado en América del Norte, Europa, APAC | Largo plazo (≥ 4 años) |

| Construcciones de banda ancha financiadas por el gobierno | +1.20% | América del Norte y UE | Mediano plazo (2-4 años) |

| Proliferación de conectividad IoT y ciudad inteligente | +0.80% | Global | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento del Retorno 5G y Necesidades de Densificación

Los 4,4 millones de sitios 5G activos de China requieren una fibra mucho más densa que las torres 4G, y ondas de densificación comparables se están desarrollando en Verizon, NTT Docomo y Reliance Jio. Los operadores adoptan arquitecturas de radio en nube (Cloud-RAN) donde las unidades de banda base están centralizadas, multiplicando aún más los hilos de fibra por sitio. Las fibras multinúcleo demostradas por NTT a 455 Tbps sobre 1.017 km subrayan la trayectoria tecnológica necesaria para satisfacer el tráfico móvil[1]NTT Corporation, "La fibra multinúcleo supera el récord de 455 Tbps," ntt.com.

Auge del Ancho de Banda de Interconexión de Centros de Datos a Hiperescala

Los clústeres de GPU utilizados para el entrenamiento de inteligencia artificial intercambian conjuntos de datos masivos que superan los enlaces de 100 G de ayer. El Proyecto Waterworth de Meta y la hoja de ruta de componentes 1,6T de Corning destacan cómo la demanda se está desbordando hacia geometrías de cable completamente nuevas, incluidos diseños de fibra multinúcleo capaces de soportar 800G y más allá.

Construcciones de Banda Ancha Financiadas por el Gobierno

El programa BEAD de USD 42,45 mil millones en los Estados Unidos y la Década Digital de la Unión Europea estipulan objetivos de gigabit que requieren fibra hasta cada localidad. Las normas de abastecimiento nacional impulsan a fabricantes como Prysmian a ampliar sus plantas en Tennessee y Carolina del Norte, mientras que los programas de formación buscan mitigar la escasez de mano de obra.

Proliferación de Conectividad IoT y Ciudad Inteligente

Los municipios despliegan redes de alta densidad en el perímetro que conectan cámaras, sensores de tráfico y medidores de servicios públicos. Los proyectos en Morrow, Georgia, y Cambridge, Inglaterra, muestran cómo las redes de fibra de ciudades inteligentes gestionan todo, desde el Wi-Fi público hasta la telemetría en tiempo real. Los campus empresariales replican el modelo, utilizando topologías de Fibra hasta el Perímetro (Fiber-to-the-Edge) para alimentar sensores de ocupación y automatización de edificios.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El despliegue subterráneo cuesta de dos a tres veces más que el aéreo | -1.10% | Global, agudo en áreas urbanas densas | Corto plazo (≤ 2 años) |

| La escasez de mano de obra calificada está retrasando los despliegues | -0.90% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

El Despliegue ���ܲ��ٱ����á�Ա�� Cuesta de Dos a Tres Veces Más que las Alternativas Aéreas

El coste medio de instalación subterránea es ahora de USD 18,25 por pie frente a USD 6,55 para líneas aéreas, con la mano de obra representando hasta el 80 % de la factura de zanjeado. El terreno rocoso o la congestión de servicios públicos en el centro de la ciudad eleva las cifras por encima de USD 20 por pie, lo que obliga a los operadores a posponer proyectos o pivotar hacia la microzanja donde los reguladores lo permiten.

Escasez de Mano de Obra Calificada que Retrasa el Despliegue de Fibra

Decenas de miles de empalmadores de fibra, técnicos de líneas y ingenieros de redes faltan en las nóminas a pesar de las ofertas salariales récord. Los consorcios de formación en 23 estados de los Estados Unidos, además de las academias AT&T-Corning, están escalando, aunque los flujos de graduados no alcanzan la demanda a corto plazo. La brecha infla los presupuestos de los proyectos y alarga los plazos de entrega, especialmente para las construcciones rurales en el marco del programa BEAD[2]Fiber Broadband Association, "La iniciativa de fuerza laboral se expande a 23 estados," lightwaveonline.com.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de la Fibra Óptica se Acelera

Las soluciones de fibra óptica capturaron el 56,60% de la cuota del mercado global de cable de telecomunicaciones en 2025 y avanzan a una CAGR del 8,63% hacia 2031. Los proveedores se apoyan en la física: el vidrio puede transportar terabits a lo largo de kilómetros sin repetidores, una proeza que el cobre no puede igualar. Los diseños de alta densidad como el Sirocco Extreme de 864 fibras de Prysmian empujan 11,5 fibras por milímetro cuadrado, permitiendo a los operadores aprovechar la capacidad en los conductos existentes.

Las secciones de cable coaxial y de par trenzado del mercado global de cable de telecomunicaciones continúan sirviendo a redes de fibra híbrida-coaxial y aplicaciones nicho de PoE+, aunque su relevancia disminuye a medida que las empresas migran a redes de área local totalmente ópticas. Los cables compuestos que fusionan conductores de potencia con hilos de vidrio son una tecnología puente, facilitando las actualizaciones de automatización de edificios mientras se preservan los puntos finales heredados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Los Centros de Datos Impulsan la Innovación

Las redes troncales y de acceso representaron el 45,55% del tamaño del mercado global de cable de telecomunicaciones en 2025, reflejando décadas de inversión de los operadores. Sin embargo, las interconexiones de centros de datos y nube distribuida son el segmento de mayor crecimiento con una CAGR del 7,48% hasta 2031. Los clústeres de inteligencia artificial requieren topologías donde cada GPU de servidor debe alcanzar a las demás a velocidades de 800G o 1,6T, impulsando las pruebas de fibra multinúcleo y de núcleo hueco de China Telecom y ZTE hacia la preproducción.

La radiodifusión de vídeo y la televisión por cable (CATV) todavía consumen ancho de banda a medida que proliferan las transmisiones en 4K y 8K, pero el crecimiento es moderado en comparación con las necesidades de inteligencia artificial a hiperescala y empresarial. Las redes de área local de campus también pivotan hacia la fibra gracias a la reducida interferencia electromagnética y las rutas simplificadas para sistemas de edificios convergentes.

Por Entorno de Instalación: El Auge Submarino Refleja las Inversiones en Inteligencia Artificial

La planta subterránea retuvo el 52,05% de los ingresos de 2025, impulsada por las regulaciones urbanas y la resistencia climática. Sin embargo, las redes submarinas crecerán más rápido, con una CAGR del 7,99%, ya que los hiperescaladores tienden cables transoceánicos privados que evitan a los operadores y adaptan rutas para ciclos de replicación de aprendizaje automático. El último cable del Pacífico de Meta ejemplifica el cambio, combinando 24 pares de fibras con amplificadores de multiplexación por división espacial.

Las construcciones aéreas siguen siendo vitales para los tendidos rurales sensibles al coste, particularmente en el cinturón agrícola de América del Norte y los corredores semiurbanos de India, donde existen postes y escasean los derechos de zanja. Mientras tanto, incidentes como el corte de cable en el Mar Rojo que interrumpió el 90 % del tráfico Europa-Asia subrayan el valor estratégico y la vulnerabilidad de los corredores submarinos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: Transformación de los Hiperescaladores

Los operadores de telecomunicaciones aún compraron el 58,90% de los cables en 2025, pero los hiperescaladores y proveedores de nube exhiben la CAGR más rápida del 7,18%. Gigantes como Google y Microsoft negocian cada vez más directamente con los productores para obtener recuentos de cintas personalizados y especificaciones de atenuación a medida. Las respuestas de los operadores incluyen fusiones y adquisiciones de activos de fibra, como la compra de Frontier por parte de Verizon para reforzar la escala y el poder de negociación.

Las entidades gubernamentales y de servicios públicos mantienen una demanda estable a medida que digitalizan redes eléctricas y servicios municipales. Los contratos de defensa, como el despliegue 5G en múltiples bases de Verizon, introducen criterios estrictos de ciberseguridad y robustez que solo un reducido grupo de proveedores puede cumplir.

Análisis Geográfico

��������-�ʲ���í�ھ����� mantuvo el 47,10% de la cuota del mercado global de cable de telecomunicaciones en 2025 y se proyecta que registre una CAGR del 7,75% hasta 2031, impulsada por las 4,5 millones de macroceldas 5G adicionales planificadas por China para 2025 y la ola de construcción de centros de datos en India. NTT de ������ó�� continúa siendo pionera en fibra multinúcleo, asegurando ganancias de capacidad nacional y exportando patentes a aliados. Los clústeres de fabricación regionales en Shenzhen, Guangzhou y Hsinchu consolidan aún más las ventajas de escala de ��������-�ʲ���í�ھ�����.

América del Norte ocupa el segundo lugar, impulsada por los subsidios del programa BEAD y los desembolsos de los hiperescaladores. Los operadores tienen como objetivo 30 millones de nuevos puntos de paso de fibra para 2025, mientras que la financiación de capital privado de rutas de tramo medio en el Medio Oeste sustenta la demanda de larga distancia. Los sistemas transfronterizos como la red Tikva de C3ntro refuerzan la integración entre Estados Unidos y ��é�澱����, apoyando aplicaciones de tecnología financiera y contenidos sensibles a la latencia.

Europa muestra un progreso irregular: Francia y España superan el 60 % de adopción de FTTH (fibra hasta el hogar), mientras que Alemania se sitúa por debajo del 30 %, lo que requiere un gasto adicional de EUR 44.300 millones. Los derechos antidumping sobre las importaciones de cables de India elevan los costes pero protegen a las empresas locales. Las reasignaciones del tráfico en el Canal de la Mancha en torno al Báltico y el Mediterráneo subrayan la sensibilidad geopolítica, impulsando sitios de aterrizaje redundantes en Portugal y Grecia.

Panorama Competitivo

El mercado global de cable de telecomunicaciones presenta una consolidación moderada. Los cinco principales grupos, Prysmian, Corning, CommScope, Fujikura y Nexans, tienen una presencia significativa en el mercado. Su integración vertical, desde el estirado de preformas ópticas hasta el cable terminado, proporciona ventajas en costes y tiempos de entrega rápidos. El contrato de red eólica marina de EUR 5.000 millones de Prysmian con Amprion y el sistema de planificación de demanda habilitado por inteligencia artificial de Corning ilustran sus posiciones de liderazgo.

Los competidores asiáticos como Hengtong y ZTT compiten agresivamente en precio e innovación de ciclo rápido, presionando los márgenes en la fibra monomodo de tipo estándar. Sin embargo, los compradores occidentales en proyectos sensibles a la seguridad prefieren a los operadores establecidos con largos historiales de cumplimiento normativo. Las solicitudes de patentes sobre diseños de fibra multinúcleo, cinta enrollable e insensible a la curvatura alcanzaron niveles récord en 2025, lo que señala una diferenciación continua.

Los movimientos estratégicos incluyen la localización de fábricas —el nuevo centro de fibra de 300.000 pies cuadrados de Belden en Tucson y la automatización— con Prysmian implementando apiladores robóticos de cinta. Las alianzas entre fabricantes de cables y empresas de nube se profundizan; la asociación de STL con Lumos acelera los puntos de paso conformes con el programa BEAD en el área del Atlántico Medio de los Estados Unidos.

Líderes de la Industria Global de Cable de Telecomunicaciones

Sumitomo Electric Industries, Ltd.

Prysmian Group

Fujikura Ltd.

Furukawa Electric Co.

Leoni AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: C3ntro Telecom presentó la ruta Tikva de 2.500 km que une los Estados Unidos y ��é�澱����, aumentando la capacidad transfronteriza.

- Febrero de 2025: Prysmian introdujo el cable de microducto Sirocco Extreme 864f con una densidad de 11,5 fibras/mm².

- Diciembre de 2024: Prysmian lanzó los cables de banda ancha rural EcoSpan FlexRibbon que abarcan 300 pies entre postes.

- Septiembre de 2024: CommScope presentó el Gabinete Todo en Uno y el cable plano de 36 fibras, ganando los honores Diamond Technology.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera cables de telecomunicaciones las líneas de fibra óptica, coaxiales, de par trenzado e híbridas de fibra y coaxiales que transportan tráfico de voz, datos o vídeo a través de redes de interconexión de larga distancia, metropolitanas, de acceso y de centros de datos.

Exclusiones del ámbito de aplicación: Quedan fuera de nuestro ámbito de aplicación los cables de interconexión y los puentes cortos para dispositivos internos.

������Գٲ�����ó��

- Por Tipo

- Cable de Fibra Óptica

- Cable Coaxial

- Cable de Par Trenzado

- Fibra Híbrida-Coaxial (HFC)

- Por Aplicación

- Redes Troncales y de Acceso de Telecomunicaciones

- Centros de Datos y DCI

- Televisión por Cable (CATV) y Radiodifusión

- Red de Área Local Empresarial/de Campus

- Otros (Defensa, Petróleo y Gas, Energía)

- Por Entorno de Instalación

- ���ܲ��ٱ����á�Ա��

- Aéreo/Sobre Cabeza

- Submarino

- Por Industria de Usuario Final

- Operadores de Telecomunicaciones

- Hiperescaladores y Proveedores de Nube

- PYMES

- Gobierno y Servicios Públicos

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y Á�ڰ�������

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Á�ڰ�������

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a planificadores de redes de telecos de primer nivel, responsables de compras de fabricantes de cable, contratistas de back-haul, ingenieros de centros de datos y reguladores regionales de ��������-�ʲ���í�ھ�����, Norteamérica, Europa y Oriente Medio. Estas conversaciones confirman los ritmos de despliegue, la dispersión de precios y los próximos proyectos, llenando así las lagunas que el mero trabajo de oficina deja abiertas.

Investigación documental

Comenzamos con fuentes públicas de amplia confianza, como los indicadores de telecomunicaciones de la UIT, los mapas de cables submarinos de TeleGeography, los archivos de despliegue de la FCC y Ofcom, los datos comerciales de Eurostat y las asociaciones regionales de fibra, que permiten a nuestro equipo comparar el crecimiento de los kilómetros de ruta, los volúmenes de importación y los desencadenantes normativos. Los informes 10-K de las empresas, las convocatorias trimestrales, las reuniones de inversores y los anuncios de construcción de grandes operadores ofrecen pistas sobre los envíos y el precio medio de venta. Cuando se necesita información más detallada, nuestros analistas recurren a D&B Hoovers para obtener los datos financieros de los proveedores y a Dow Jones Factiva para conocer el flujo de operaciones y las tendencias de costes. Las fuentes enumeradas ilustran nuestras aportaciones; se han examinado muchas referencias adicionales para validar y aclarar las cifras.

Dimensionamiento y previsión del mercado

Aplicamos una estructura descendente que reconstruye la demanda a partir de los kilómetros de rutas de fibra activas, la densidad de la planta coaxial y las nuevas necesidades de back-haul de estaciones base 5G, y luego cotejamos los totales con los ingresos de proveedores muestreados (ASP × volumen) y las auditorías de canal. Entre las variables clave se incluyen las adiciones de emplazamientos celulares 5G, las inversiones en centros de datos a hiperescala, los kilómetros de cable submarino tendidos, los índices de precios del cobre y el sílice y los cambios en la penetración de la banda ancha. Una previsión basada en ARIMA, sometida a pruebas de estrés mediante análisis de escenarios y consenso de expertos, proyecta valores a partir del año base. Las lagunas en los datos ascendentes se cubren con aproximaciones de penetración regional que posteriormente se revalidan mediante contactos primarios.

Ciclo de validación y actualización de datos

Los resultados del modelo se someten a comprobaciones de varianza respecto a las señales externas de envíos, comercio y capex antes de que los analistas senior den su visto bueno. Lo actualizamos cada doce meses y publicamos revisiones provisionales cada vez que algún acontecimiento importante, una importante política de financiación o interrupciones a gran escala alteran las hipótesis sobre la demanda. Cada entrega a los clientes va precedida de una comprobación final de sentido, que garantiza que los usuarios reciban una visión actualizada.

Por qué nuestra línea de base de cables de telecomunicaciones es fiable

Las cifras publicadas suelen divergir porque las empresas eligen distintos tipos de cable, entornos de instalación o convenciones de precios, y actualizan las cifras con cadencias opuestas.

Entre los principales factores que influyen en las diferencias se incluyen ámbitos más reducidos que omiten enlaces de centros de datos, trayectorias de ASP agresivas o conservadoras y conversiones de divisas antiguas que enmascaran las recientes oscilaciones de los costes de cobre y fibra. Nuestros analistas fundamentan las definiciones desde el principio, combinan comprobaciones primarias en tiempo real con variables transparentes y las actualizan anualmente, lo que mantiene la línea de base de Mordor equilibrada y repetible.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 107.800 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 56,05 B (2024) | Consultoría regional A | Excluye los cables submarinos y utiliza los ASP históricos, lo que lleva a un valor inferior. |

| 52.900 MILLONES DE DÓLARES (2024) | Consultoría global B | Omite la demanda de hiperescaladores y modela solo el gasto en telecomunicaciones. |

| USD 51,98 B (2024) | Diario profesional C | Aplica un descenso conservador del precio de la fibra del 3% cada año y carece de controles cruzados regionales. |

En resumen, al fijar el alcance con antelación, triangular las cifras mediante estadísticas de la red y señales de los proveedores, y actualizarlas en un ciclo estricto, ���ϲ����� ofrece un punto de partida fiable para las decisiones estratégicas y de inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de cable de telecomunicaciones?

El mercado global de cable de telecomunicaciones está valorado en USD 115,3 mil millones en 2026 y se prevé que alcance USD 161,39 mil millones para 2031 a una CAGR del 6,96%.

¿Qué tipo de cable está creciendo más rápido?

Los cables de fibra óptica lideran el crecimiento con una CAGR del 8,63%, manteniendo el 56,60% de los ingresos de 2025.

¿Qué proporción del mercado representan hoy los hiperescaladores?

Los hiperescaladores y proveedores de nube son el grupo de usuarios finales de mayor crecimiento, expandiéndose a una CAGR del 7,18%, aunque todavía por detrás de la cuota del 58,90% de los operadores de telecomunicaciones.

¿Por qué se están acelerando los despliegues de cables submarinos?

Los sistemas submarinos privados construidos por hiperescaladores respaldan clústeres de inteligencia artificial globales, impulsando una CAGR del 7,99% para las instalaciones submarinas.

¿Qué región domina la demanda global?

��������-�ʲ���í�ھ����� representa el 47,10% de los ingresos del mercado en 2025 y está previsto que crezca a una CAGR del 7,75% hasta 2031.

¿Cuál es el principal desafío de costes en el despliegue de fibra?

La construcción subterránea promedia USD 18,25 por pie, aproximadamente el triple de los costes aéreos, lo que convierte las obras civiles en el componente de gasto más importante.

Última actualización de la página el: