Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

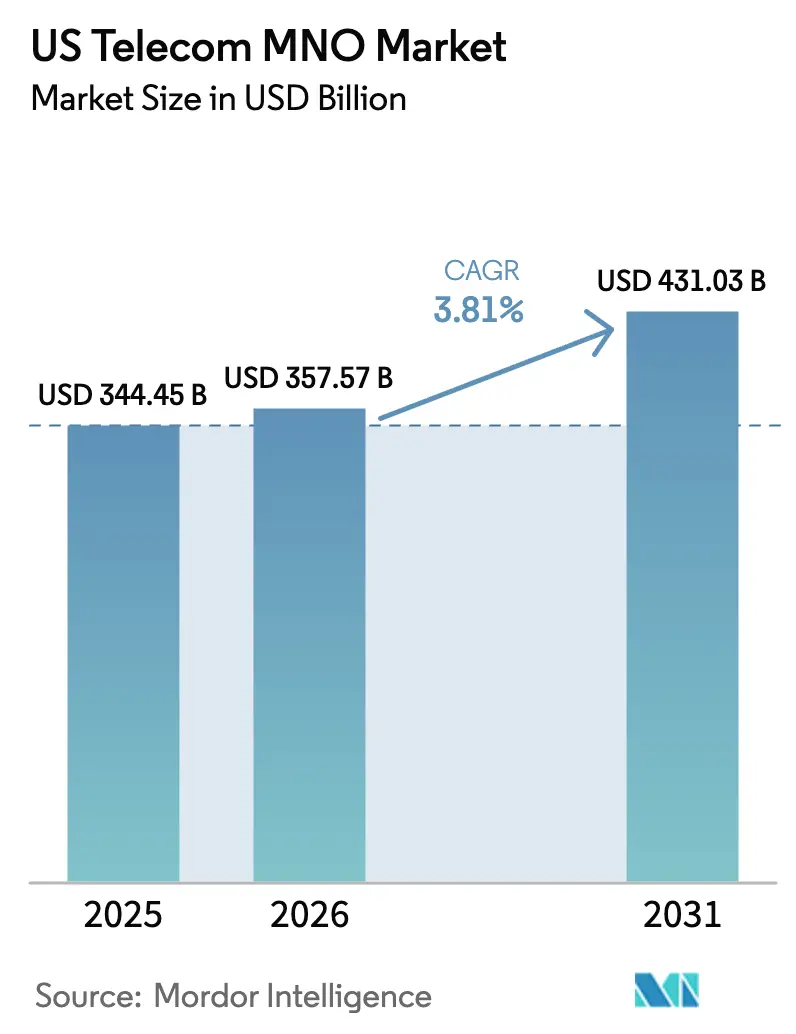

| Tamaño del mercado en el año base (2025) | 344.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 357.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 431.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.81% CAGR |

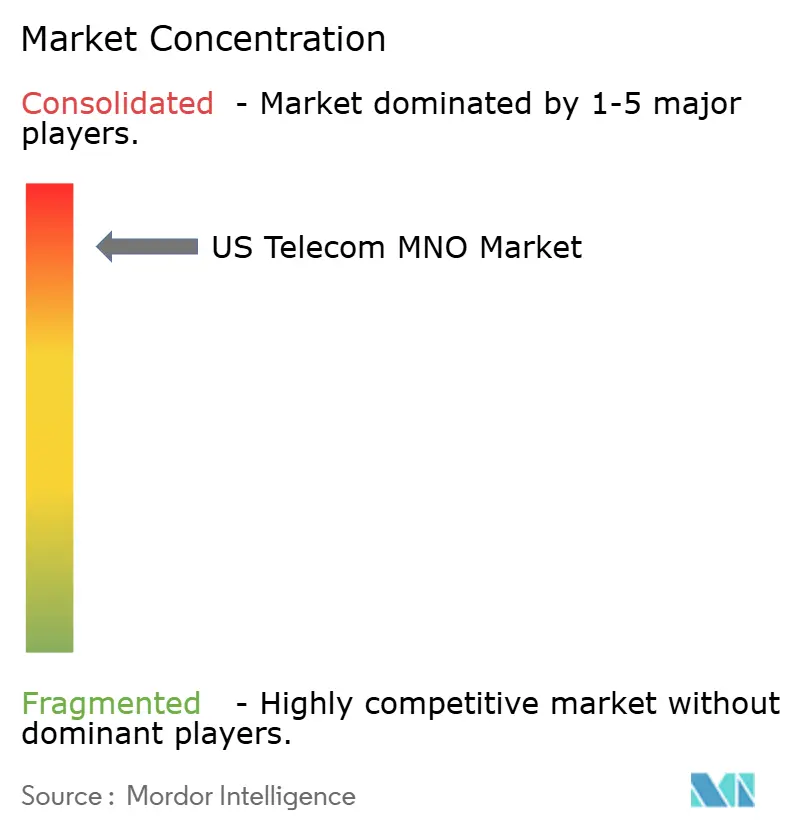

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de EE. UU. por ���ϲ�����

El tamaño del mercado de MNO de Telecomunicaciones de EE. UU. en 2026 se estima en USD 357,57 mil millones, creciendo desde el valor de 2025 de USD 344,45 mil millones con proyecciones para 2031 que muestran USD 431,03 mil millones, creciendo a una CAGR del 3,81% durante 2026-2031.

Esta trayectoria sostenida refleja un sector maduro en el que los flujos tradicionales de voz y mensajería se contraen mientras que las aplicaciones de uso intensivo de datos, los despliegues de redes celulares privadas y las plataformas empresariales integradas amplían los márgenes. La creciente monetización de los costosos activos de 5G es fundamental para el crecimiento, con operadores que despliegan niveles de servicio premium, proposiciones de red como servicio y nodos de borde de baja latencia. Los subsidios del sector público y privado para la cobertura rural, la agresiva monetización de las tenencias de espectro y la automatización de redes impulsada por IA continúan ampliando los conjuntos totales de ingresos direccionables. La intensidad competitiva se mantiene contenida porque tres operadores nacionales dominan la profundidad del espectro y la distribución minorista, lo que permite una fijación de precios disciplinada incluso cuando aumenta la rotación de clientes en prepago. La disciplina de capital, la optimización energética y la reutilización del espectro sustentan colectivamente la capacidad de los operadores para financiar la continua densificación sin erosionar materialmente el flujo de caja libre [1]Comisión Federal de Comunicaciones, "Actualización del Espectro de Banda Media 5G," fcc.gov.

Conclusiones Clave del Informe

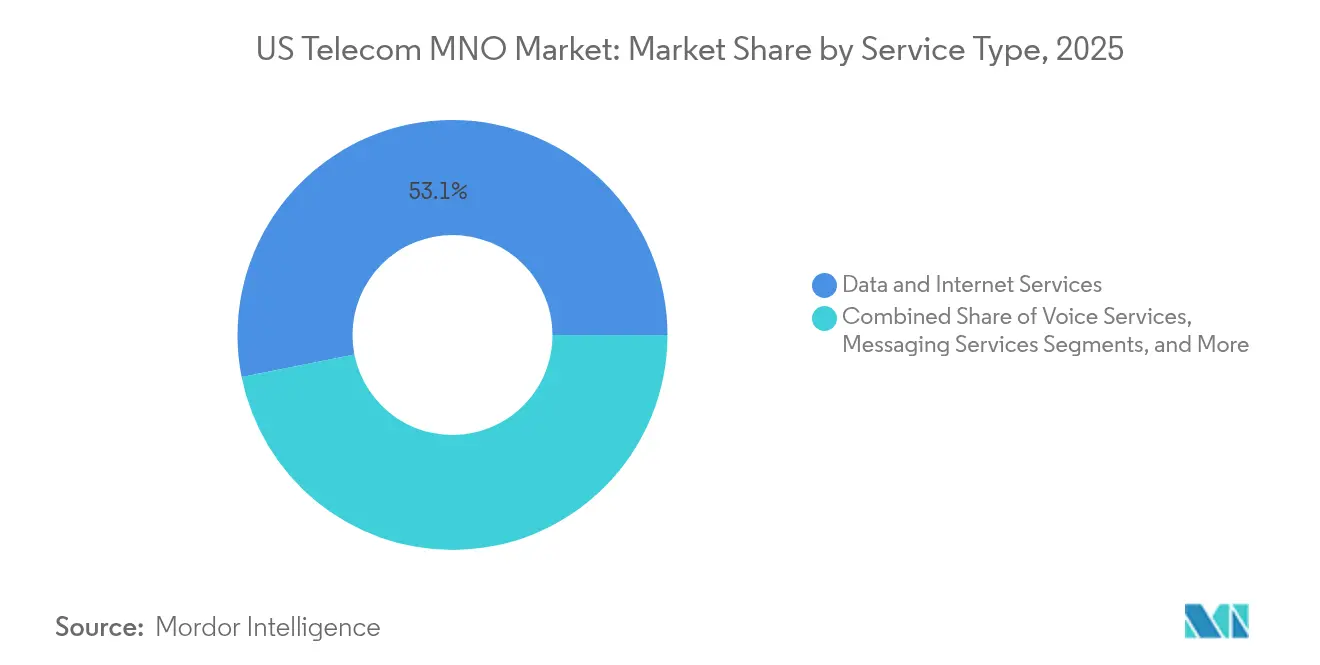

- Por tipo de servicio, los datos e internet capturaron el 53,12% de la cuota del mercado de MNO de Telecomunicaciones de EE. UU. en 2025. Se proyecta que IoT y M2M avancen a una CAGR del 3,92% hasta 2031.

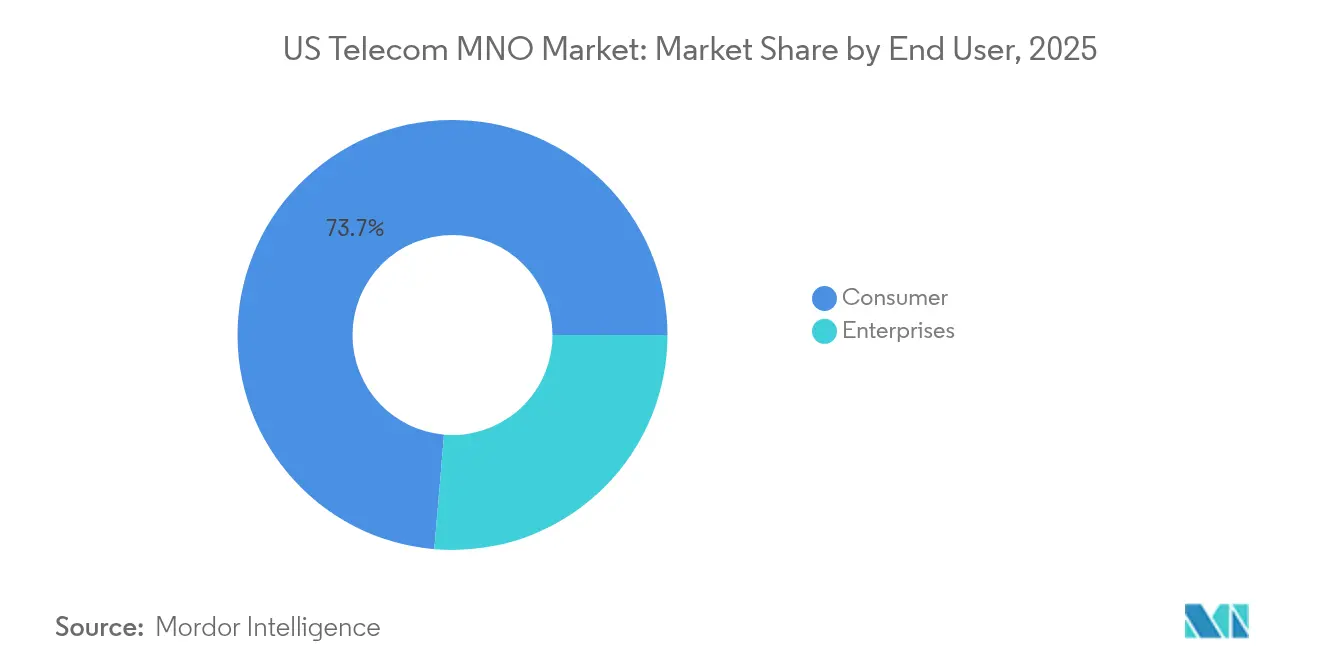

- Por usuario final, el segmento de consumidores mantuvo el 73,65% de la cuota de ingresos del tamaño del mercado de MNO de Telecomunicaciones de EE. UU. en 2025. Se prevé que el segmento empresarial registre una CAGR del 4,15% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de EE. UU.

Análisis del Impacto de los Impulsores

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegues de núcleo 5G independiente que aceleran la monetización de datos | +1.2% | Clusters metropolitanos nacionales | Mediano plazo (2-4 años) |

| Acceso inalámbrico fijo (FWA) desplazando el cobre heredado | +0.8% | Mercados rurales y suburbanos | Corto plazo (≤ 2 años) |

| Lanzamientos de dispositivos solo con eSIM simplificando la rotación de clientes | +0.4% | Centros urbanos | Mediano plazo (2-4 años) |

| Subsidios federales BEAD y de tramo intermedio estimulando el desarrollo en zonas rurales | +0.6% | Condados desatendidos en todo el país | Largo plazo (≥ 4 años) |

| Demanda de redes celulares privadas de IIoT y redes de campus | +0.5% | Corredores industriales | Mediano plazo (2-4 años) |

| Optimización de RAN impulsada por IA reduciendo el OPEX | +0.3% | Red macro y de pequeñas celdas a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Despliegues de Núcleo 5G Independiente que Aceleran la Monetización de Datos

La migración completa a la arquitectura independiente (SA) permite a los operadores crear segmentos virtuales que garantizan latencia y rendimiento, añadiendo diferenciación de servicio no disponible en los despliegues heredados no independientes. T-Mobile comercializó segmentos de seguridad pública que ya contribuyen con USD 200 millones en ingresos anuales recurrentes, mientras que Verizon aprovecha la arquitectura SA para soportar cargas de trabajo de borde de menos de 10 milisegundos para la robótica de fabricación [2]Verizon Communications, "Verizon Anuncia el Núcleo 5G SA Comercial," verizon.com. Los acuerdos empresariales a menudo incluyen exposición de API para que los desarrolladores puedan incorporar autenticación y facturación de grado operador directamente en las aplicaciones, un camino hacia un conjunto estimado de ingresos de plataforma de USD 20 mil millones para 2028 [3]Ericsson AB, "Oportunidad de Monetización de API de Red," ericsson.com. Los segmentos de red de mayor valor se traducen en un ARPU de 3 a 5 veces el de la banda ancha móvil de mercado masivo, impulsando directamente el mercado de MNO de Telecomunicaciones de EE. UU.

Acceso Inalámbrico Fijo (FWA) Desplazando el Cobre Heredado

Las suscripciones nacionales de acceso inalámbrico fijo (FWA) superaron los 10 millones a finales de 2024 a medida que el espectro de banda media y banda C habilitaba 300 Mbps de velocidad de descarga promedio en clusters rurales. El producto canibaliza directamente las redes DSL y de cable coaxial obsoletas, cubre las brechas de cobertura de fibra y acelera la recuperación de la inversión de los operadores en radios 5G. El acceso inalámbrico fijo (FWA) también fortalece la combinación de servicios para el hogar, con operadores de telefonía móvil que agregan líneas móviles a una tasa un 18% más alta cuando existe una cuenta de internet en el hogar. Las restricciones de capacidad en los suburbios densos desencadenan expansiones de antenas activas y algoritmos de uso compartido de espectro, aunque la economía sigue siendo favorable en comparación con la apertura de zanjas. El rápido crecimiento de clientes añade 0,8 puntos porcentuales a la CAGR del mercado de MNO de Telecomunicaciones de EE. UU. hasta 2027.

Lanzamientos de Dispositivos Solo con eSIM que Simplifican la Rotación de Clientes

Apple, Samsung y Google ahora tienen como opción predeterminada la activación solo con eSIM en los modelos insignia en los Estados Unidos, eliminando la logística de las SIM físicas y reduciendo los costos de cumplimiento del operador en aproximadamente USD 2 por alta bruta. El aprovisionamiento digital acelera la portabilidad numérica, pero también permite a los operadores incorporar ofertas de prueba instantáneas durante la configuración del dispositivo. Los operadores compensan el mayor riesgo de rotación con paquetes de fidelización vinculados a almacenamiento en la nube, transmisión de contenido y aplicaciones de ciberseguridad pagables con un solo clic. Los análisis de conversión indican un incremento del 12% en el valor de vida promedio para las cuentas incorporadas mediante flujos de eSIM autoactivados. La migración añade 0,4 puntos porcentuales de impulso a la tasa de crecimiento general al facilitar la venta cruzada sin fricciones de líneas auxiliares.

Subsidios Federales BEAD y de Tramo Intermedio que Estimulan el Desarrollo en Zonas Rurales

El programa de Equidad, Acceso y Despliegue de Banda Ancha (BEAD) de USD 42,45 mil millones requiere que los proyectos financiados ofrezcan al menos 100/20 Mbps de servicio, lo que impulsa a los estados a priorizar la fibra pero aún a asignar fondos inalámbricos donde los costos de apertura de zanjas son prohibitivos. Para marzo de 2025, 47 estados y territorios habían completado los procesos de evaluación y comenzado a comprometer adjudicaciones, acelerando los despliegues de backhaul que los operadores móviles pueden aprovechar para las mejoras de torres macro [4]Administración Nacional de Telecomunicaciones e Información, "Panel de Progreso BEAD," ntia.doc.gov. El éxito temprano de Luisiana demuestra que la combinación coordinada de subsidios logra una cobertura universal antes de lo previsto, destacando el papel catalizador de los activos de tramo intermedio que reducen los costos de transporte para los nodos 5G. Los subsidios contribuyen colectivamente 0,6 puntos porcentuales a la CAGR prevista para el mercado de MNO de Telecomunicaciones de EE. UU.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión sobre el ARPU en prepago inducida por la inflación | -0.7% | Segmentos urbanos y rurales sensibles al precio | Corto plazo (≤ 2 años) |

| Sobredespliegue de fibra que erosiona la economía del acceso inalámbrico fijo (FWA) | -0.5% | Condados suburbanos seleccionados | Mediano plazo (2-4 años) |

| Costos de mitigación de aviación en banda C | -0.2% | Rutas aéreas nacionales | Corto plazo (≤ 2 años) |

| Mayor escrutinio de la FCC en fusiones y adquisiciones | -0.3% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Presión sobre el ARPU en Prepago Inducida por la Inflación

Los elevados gastos de energía y mano de obra obligan a los operadores a aumentar los precios de los planes; sin embargo, los clientes de prepago exhiben una rotación inmediata cuando las facturas mensuales aumentan más de USD 5. Las revisiones al alza de AT&T en 2025 desencadenaron un aumento temporal de 190 puntos básicos en la rotación de prepago, lo que obligó a mayores créditos de retención y gasto en marketing. Los operadores ahora ofrecen paquetes de contenido inclusivo, altas asignaciones de datos y financiación de dispositivos con pago diferido para defender el número de suscriptores, reduciendo el margen de EBITDA entre 40 y 60 puntos básicos en el corto plazo.

Sobredespliegue de Fibra que Erosiona la Economía del Acceso Inalámbrico Fijo (FWA)

Las cooperativas eléctricas regionales, los operadores de cable establecidos y las empresas de servicios públicos municipales anunciaron colectivamente 5,4 millones de nuevos hogares con acceso a fibra para 2025-2027. Donde la fibra superpone las áreas de cobertura maduras de acceso inalámbrico fijo (FWA), los operadores registran hasta un 30% de abandono en 12 meses a medida que los hogares migran hacia velocidades de gigabit simétricas. Los operadores pivotan dirigiendo las nuevas instalaciones de acceso inalámbrico fijo (FWA) hacia mercados con competencia de fibra limitada y lanzando puertas de enlace Wi-Fi 7 para reforzar el rendimiento dentro del hogar. Incluso con las medidas de mitigación, la erosión de ingresos resta 0,5 puntos porcentuales a la CAGR de referencia proyectada para el mercado de MNO de Telecomunicaciones de EE. UU.

Análisis de Segmentos

Por Tipo de Servicio: Los Ingresos Centrados en Datos Superan a los Flujos Heredados

La categoría de datos e internet representó el 53,12% de los ingresos de 2025, aportando la mayor contribución individual al tamaño del mercado de MNO de Telecomunicaciones de EE. UU. Los planes ilimitados para smartphones, las suscripciones de acceso inalámbrico fijo (FWA) y el acceso dedicado empresarial sustentaron colectivamente un incremento del 7,8% en el tráfico de datos móviles por usuario año tras año. Los niveles premium que explotan la agregación de portadoras alcanzaron un rendimiento verificado de 5,5 Gbps durante las pruebas de campo de 2025, reforzando el liderazgo de velocidad percibido y justificando los diferenciales de precio. La voz y los SMS cayeron colectivamente por debajo del 10% de la cuota de ingresos a medida que los sustitutos de alto consumo impulsaron caídas de uso de dos dígitos. Mientras tanto, los servicios de IoT y M2M registraron la trayectoria más rápida, respaldados por 30 millones de puntos finales celulares con licencia adicionales y un creciente pipeline de instalaciones de redes privadas dentro de fábricas, puertos y hospitales. La CAGR del 3,92% del subsegmento hasta 2031 añade un impulso a largo plazo que compensa la erosión de las líneas heredadas, sustentando así la expansión en el mercado de MNO de Telecomunicaciones de EE. UU.

Los contratos de datos empresariales solicitan cada vez más rendimiento respaldado por SLA y aislamiento de segmentos de red, requisitos que generan mayores márgenes y compromisos a más largo plazo que las líneas de consumidores. El roaming mayorista y las asociaciones con operadores virtuales añaden ingresos incrementales, pero principalmente sirven para amortizar los activos de espectro durante las horas de menor demanda. Los análisis avanzados integrados en redes de autooptimización reducen el consumo de energía en aproximadamente un 15% y liberan así opex para reinvertir en celdas pequeñas adicionales, reforzando aún más el posicionamiento centrado en datos en todo el mercado de MNO de Telecomunicaciones de EE. UU.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Las Líneas Empresariales Ganan Peso Estratégico

El segmento de consumidores generó aún el 73,65% de la facturación de 2025; sin embargo, el crecimiento unitario se desaceleró a dígitos bajos de un solo dígito a medida que la penetración de smartphones se acercó al 90%. Para proteger los rendimientos, los operadores empaquetan almacenamiento en la nube, ciberseguridad y soporte premium dentro de paquetes de fidelización que elevan los ingresos por cuenta entre un 6 y un 8%. En paralelo, las suscripciones empresariales crecieron a una CAGR del 4,15% y se prevé que alcancen casi una cuarta parte del tamaño total del mercado de MNO de Telecomunicaciones de EE. UU. para 2031. La manufactura, la minería, la logística y los campus universitarios adquieren redes privadas independientes para habilitar la automatización sensible a la latencia, el análisis de CCTV y el seguimiento de activos. Los operadores incluyen consultoría, computación en el borde y seguridad gestionada, convirtiendo la conectividad en una oferta de pila completa que asegura la participación en el gasto del cliente y alarga la duración del contrato. Las aplicaciones de borde móvil integradas a menudo imponen compromisos de ingresos mínimos plurianuales que superan los USD 10 millones, un impulso material al valor promedio de los contratos en toda la industria de MNO de Telecomunicaciones de EE. UU.

Las empresas también presionan para obtener API abiertas que permitan ajustes de calidad de servicio en tiempo real, lo que estimula el lanzamiento de interfaces estandarizadas como la plataforma Aduna. Los operadores anticipan que las tarifas de plataforma complementarán las ventas de ancho de banda, posicionándose como centros de orquestación en entornos de múltiples nubes y múltiples sitios. Los negocios de consumidores y empresas comparten cada vez más nodos de computación distribuida, activos de espectro y sistemas de gestión tarifaria, lo que permite a los operadores rentabilizar las inversiones de capital en todo el mercado de MNO de Telecomunicaciones de EE. UU.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Aunque se trata como un mercado nacional único, los Estados Unidos exhiben una pronunciada divergencia de rendimiento entre zonas urbanas y rurales que afecta los calendarios de despliegue y la intensidad de capital. Los clusters metropolitanos densos captaron los primeros lanzamientos de núcleo 5G independiente porque las arquitecturas de capas de espectro generan monetización inmediata a través de niveles premium para smartphones y segmentos de red. Hasta 2025, los operadores instalaron casi 11.000 radios de banda C adicionales en los 50 principales mercados, elevando la velocidad de descarga promedio un 28% y reforzando las métricas de satisfacción del cliente.

La estrategia rural gira en torno al acceso inalámbrico fijo (FWA), la cobertura de banda baja y el backhaul de fibra financiado por BEAD. Casi USD 7.900 millones de las adjudicaciones planificadas de BEAD se asignan a condados donde la densidad de líneas fijas es demasiado escasa para justificar la inversión privada, lo que permite a los operadores co-ubicar antenas en postes alimentados por fibra a tarifas subsidiadas. Donde el terreno dificulta la instalación aérea o subterránea de fibra, los operadores exploran acuerdos de roaming vía satélite directo al dispositivo para garantizar la cobertura de emergencia. Estos modelos híbridos aseguran la continuidad de voz y texto en el 99,5% del territorio continental de EE. UU., un hito que los operadores destacan en su marketing dirigido a viajeros, agencias de seguridad pública y clientes del sector agrícola.

La diferenciación sub-regional también emerge en torno a la composición del espectro. Las tenencias de banda media dominan los clusters de la costa este y los Grandes Lagos, mientras que las capas de la banda de 600 MHz transportan una mayor proporción del tráfico en las Grandes Llanuras. Las pequeñas celdas de onda milimétrica se concentran en estadios de la NFL, paseos del centro de las ciudades y terminales de tránsito de alta afluencia, soportando ráfagas de múltiples gigabits que acompañan las experiencias inmersivas para aficionados y en el comercio minorista. Los ensayos de uso compartido de espectro bajo el régimen del Servicio de Radio de Banda Ancha para Ciudadanos son más activos a lo largo de los corredores manufactureros desde Míchigan hasta Tennessee, reflejando la expansión de los proyectos piloto de la Industria 4.0 que alimentan los conjuntos de ingresos empresariales.

Panorama Competitivo

El poder de mercado permanece altamente concentrado porque Verizon, AT&T y T-Mobile controlan colectivamente una participación significativa de suscriptores, parcelas de espectro y puntos de venta minoristas. Dicha concentración sitúa al mercado de MNO de Telecomunicaciones de EE. UU. al borde de un oligopolio natural; la competencia de precios se mantiene racional mientras que la diferenciación se centra en la calidad de la red, los servicios de valor añadido y la profundidad de las soluciones empresariales. Verizon mantiene la mayor base minorista con 157 millones de conexiones, pero ha cedido el liderazgo en velocidad 5G a T-Mobile, que aprovecha su reserva de 2,5 GHz para registrar un promedio nacional de 158,5 Mbps. AT&T contrarresta con un posicionamiento fuertemente orientado a empresas, combinando servicios de línea fija, nube y seguridad en torno a su franquicia de seguridad pública FirstNet.

Cada operador despliega agresivamente IA para el mantenimiento predictivo, la dirección del tráfico y el equilibrio de carga, reduciendo el opex de red en un estimado del 15% y reduciendo el consumo de energía por gigabyte. Los movimientos estratégicos ilustran la divergencia: Verizon negoció un arrendamiento de sede central de 195.000 pies cuadrados en Manhattan para centralizar los laboratorios de innovación; T-Mobile invirtió en el socio satelital SpaceX para asegurar la mensajería directa al dispositivo y el roaming de emergencia en una etapa temprana; AT&T se centró en integrar las API de red en su colaboración Aduna para orientarse a los desarrolladores de software de tecnología financiera, atención médica y seguros. Fuera de los "tres grandes", los operadores regionales como UScellular aprovechan CBRS y las redes inalámbricas fijas para defender sus bases rurales, mientras que los MVNO se apoyan en la transparencia de precios y la atención exclusivamente digital para incursionar en nichos de prepago.

La experimentación competitiva involucra cada vez más alianzas de ecosistemas. Verizon, Ericsson e Intel operan un centro de innovación de radio abierta en Dallas; AT&T se asoció con Qualcomm para pilotar conjuntos de chips RedCap orientados a sensores industriales; T-Mobile firmó un acuerdo de distribución exclusivo para gafas de realidad aumentada combinadas con segmentos de enlace ascendente ilimitado de 50 Mbps. La integración satelital añade otro vector: en 2025, Verizon y AT&T completaron la primera videollamada de teléfono celular a satélite a través de la plataforma BlueBird de AST SpaceMobile, señalando un impulso inicial hacia la cobertura directa al dispositivo para corredores escasamente poblados. Estas apuestas colaborativas buscan redefinir los límites del mercado y mantener la relevancia a medida que el tráfico de datos se multiplica.

Líderes de la Industria de MNO de Telecomunicaciones de EE. UU.

Verizon Communications Inc.

AT&T Inc.

T-Mobile US, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Verizon anuncia su nueva sede central en Manhattan en PENN 2, con 195.000 ft² para 1.000 empleados.

- Junio de 2025: Verizon presenta una renovación de atención al cliente impulsada por IA denominada "Proyecto 624" con Google AI y 400 puntos de venta minoristas adicionales.

- Abril de 2025: Verizon promete mensajería de texto vía satélite gratuita y un bloqueo de precio por tres años para los usuarios de myPlan, aprovechando asociaciones con satélites en órbita baja terrestre (LEO).

- Febrero de 2025: AT&T, T-Mobile y Verizon lanzan API de red 5G estandarizadas a través de la plataforma Aduna.

- Febrero de 2025: AT&T y Verizon realizan las primeras videollamadas de teléfono celular a satélite en los satélites BlueBird de AST SpaceMobile.

- Febrero de 2025: Verizon incluye Google One AI Premium (2 TB de almacenamiento) por USD 10 al mes dentro de las ofertas myPlan y myHome.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de EE. UU.

El estudio proporciona un análisis en profundidad de la industria de las telecomunicaciones en los Estados Unidos. El mercado de telecomunicaciones de los Estados Unidos está segmentado por servicio en servicios de voz (fijos, inalámbricos), servicios de datos y mensajería, y OTT y televisión de pago.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de MNO de Telecomunicaciones de EE. UU. en 2026?

Asciende a USD 357,57 mil millones y se proyecta que alcance USD 431,03 mil millones para 2031, lo que implica una CAGR del 3,81%.

¿Qué línea de servicio está creciendo más rápido?

Las conexiones de IoT y M2M lideran con una CAGR del 3,92%, beneficiándose de los despliegues de redes celulares privadas y la automatización industrial.

¿Quiénes son los líderes del mercado?

Verizon, AT&T y T-Mobile controlan más del 95% de los ingresos totales, configurando los patrones de precios e inversión en redes.

¿Qué papel desempeña el acceso inalámbrico fijo?

El acceso inalámbrico fijo (FWA) superó los 10 millones de líneas en 2024, proporcionando banda ancha doméstica de 300 Mbps donde la fibra aún no es económicamente viable.

¿Cómo influyen los subsidios federales en la expansión?

El programa BEAD de USD 42,45 mil millones financia proyectos de tramo intermedio y último kilómetro, lo que permite a los operadores modernizar las torres rurales y el backhaul.

¿Por qué es importante el núcleo 5G independiente?

Los núcleos independientes (SA) habilitan la segmentación de red y una latencia inferior a 10 ms, desbloqueando casos de uso empresariales premium y velocidades de consumidor de múltiples gigabits.

Última actualización de la página el: