Tamaño y �ʲ����پ������貹����ó�� del Mercado de Cables y Alambres de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

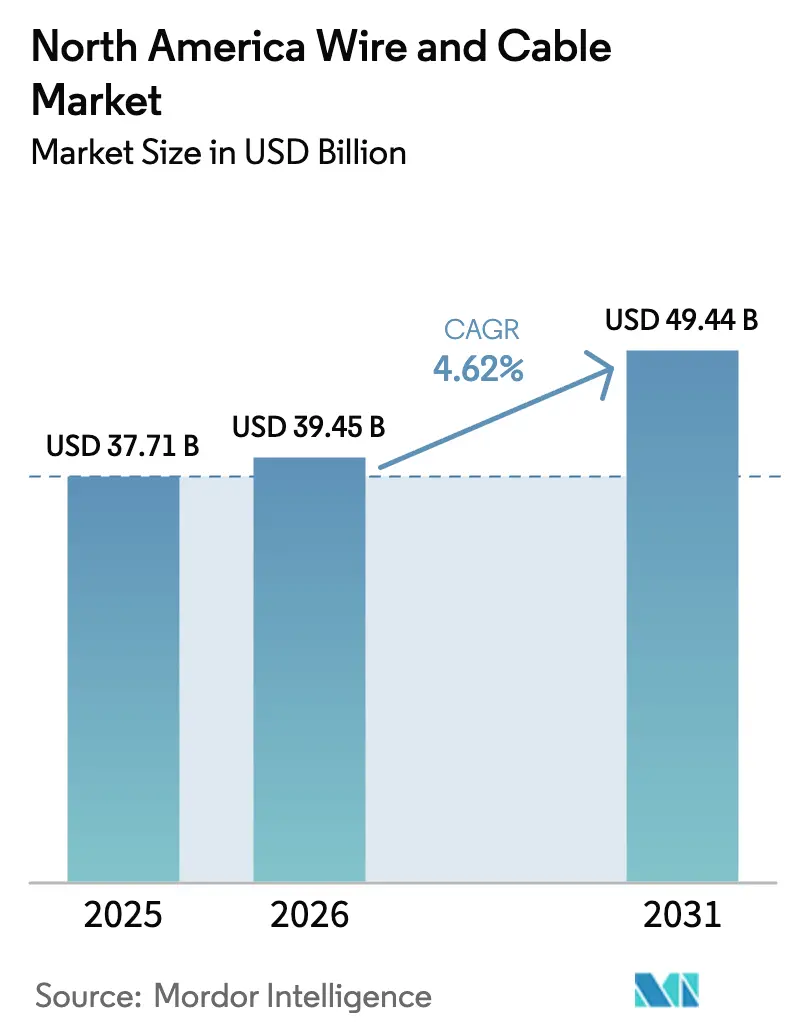

| Tamaño del mercado en el año base (2025) | 37.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 39.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cables y Alambres de América del Norte por ���ϲ�����

Se espera que el tamaño del mercado de cables y alambres de América del Norte crezca de USD 37.710 millones en 2025 a USD 39.450 millones en 2026 y se prevé que alcance USD 49.440 millones en 2031 a una CAGR del 4,62% durante el período 2026-2031. Esta expansión refleja la aceleración de los programas de modernización de la red eléctrica financiados por la Ley de Infraestructura Bipartidista, un aumento en las interconexiones de energía renovable y la construcción de centros de datos a hiperescala que, en conjunto, sustentan líneas de compra plurianuales para los fabricantes regionales. Las empresas de servicios públicos están reorientando sus prioridades de adquisición hacia la resiliencia de la cadena de suministro por encima de las ofertas de menor precio, incentivando las adiciones de capacidad doméstica bajo los umbrales de contenido de Compra en América.[1]Departamento de Energía de los Estados Unidos, "Evaluación de Opciones de Adquisición de Electricidad para Agencias Federales," ENERGY.GOV Los conductores de núcleo compuesto, los diseños de fibra de alta densidad y los cables híbridos de potencia y datos están ganando terreno a medida que las empresas de servicios públicos y los operadores de centros de datos buscan mayor capacidad de conducción de corriente y capacidades de monitoreo integrado. Mientras tanto, la volatilidad del precio del cobre y la escasez de mano de obra calificada están llevando a los fabricantes a incorporar cláusulas de precios dinámicos e invertir en automatización para proteger los márgenes y mantener los calendarios de entrega.

Conclusiones Clave del Informe

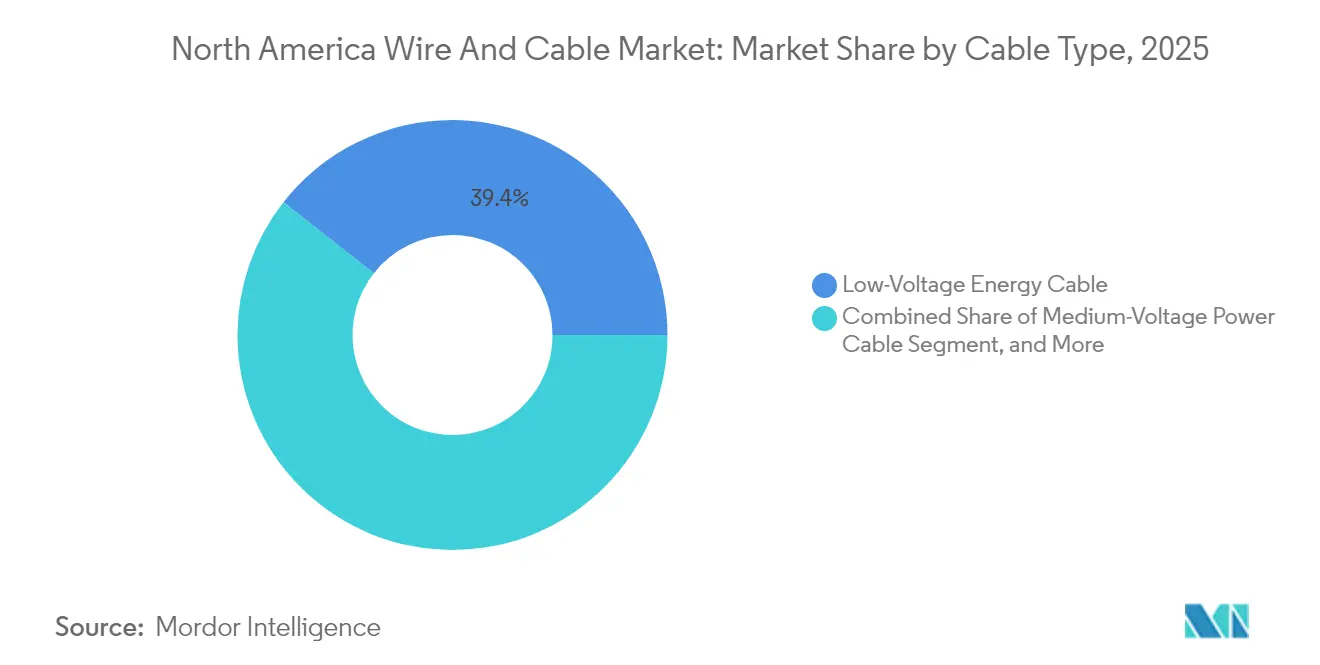

- Por tipo de cable, los cables de energía de baja tensión lideraron con una participación de ingresos del 39,40% del mercado de cables y alambres de América del Norte en 2025, mientras que las variantes de fibra óptica proyectan registrar la CAGR más rápida del 6,12% hasta 2031.

- Por clasificación de voltaje, la clase de menos de 1 kV representó una participación del 42,30% del mercado de cables y alambres de América del Norte en 2025; se espera que el segmento de 36-69 kV registre la CAGR más alta del 6,03% hasta 2031.

- Por tipo de instalación, las líneas aéreas dominaron con una participación del 48,20% del mercado de cables y alambres de América del Norte en 2025, mientras que se prevé que los proyectos submarinos se expandan a una CAGR del 5,86% durante el mismo período.

- Por material del conductor, el cobre mantuvo una participación del 52,70% del mercado de cables y alambres de América del Norte en 2025, mientras que los diseños de núcleo compuesto/de alta resistencia se encaminan a una CAGR del 5,57% hasta 2031.

- Por industria de usuario final, la construcción contribuyó con una participación del 30,30% del mercado de cables y alambres de América del Norte en 2025; se anticipa que las telecomunicaciones y los centros de datos alcanzarán una CAGR del 5,99% hasta 2031.

- Por país, los Estados Unidos representaron el 82,10% de los ingresos del mercado de cables y alambres de América del Norte en 2025, y ��é�澱���� está configurado para crecer más rápidamente a una CAGR del 5,68% hasta 2031.

- Prysmian, Southwire y CommScope mantuvieron colectivamente alrededor del 46% de los envíos de 2024, lo que subraya una concentración de mercado moderada.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cables y Alambres de América del Norte

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las inversiones en modernización de infraestructura | +1.2% | Estados Unidos, �䲹�Բ���á | Mediano plazo (2-4 años) |

| Implementación acelerada de red inteligente y refuerzo de la red eléctrica | +0.9% | América del Norte | Largo plazo (≥ 4 años) |

| Aumento de la demanda de cableado para energía renovable a escala de servicios públicos | +0.8% | Estados Unidos, ��é�澱���� | Mediano plazo (2-4 años) |

| Ola de construcción de fibra en centros de datos periféricos e hiperescala | +0.7% | Estados Unidos, �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Cláusulas de abastecimiento "Compra en América" en la Ley de Infraestructura Bipartidista | +0.5% | Estados Unidos | Mediano plazo (2-4 años) |

| Conexiones subterráneas de HVDC para agrupaciones de energía eólica marina | +0.3% | Estados Unidos, �䲹�Բ���á | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Gasto en modernización de infraestructura

Una asignación federal dedicada de USD 65.000 millones para mejoras de la red eléctrica está acelerando la sustitución de conductores envejecidos por diseños avanzados de aluminio compuesto y alta temperatura, mientras que USD 2.500 millones en subsidios de resiliencia han desplazado las preferencias de las empresas de servicios públicos hacia rutas subterráneas y aislamiento resistente al fuego.[2]Departamento de Energía de los Estados Unidos, "Servicios de Desarrollo de Adquisición de Energía y Proyectos," ENERGY.GOV Las cláusulas de contenido doméstico garantizan a los fabricantes locales una visibilidad sostenida de pedidos, lo que permite a las plantas operar a tasas de utilización de activos más altas. Las empresas de servicios públicos municipales y las cooperativas rurales también están aprovechando los marcos de contratación por desempeño que agrupan los servicios de diseño, construcción y mantenimiento, comprimiendo los plazos de ejecución de proyectos dentro de ciclos presupuestarios de dos años.

Implementaciones de red inteligente y refuerzo de la red eléctrica

Las empresas de servicios públicos que realizan pruebas piloto de hebras de detección de temperatura por fibra óptica a lo largo de las líneas de distribución obtienen datos de amperaje en tiempo real, aplazando costosas reconductorizaciones y reduciendo el riesgo de incendios forestales; el despliegue de Minnesota ilustra la prueba de concepto. Los presupuestos paralelos de refuerzo de la red eléctrica, como el desembolso anual de USD 6.000 millones de PG&E, están orientando la demanda hacia sistemas de cables de árbol aislados y conductores cubiertos capaces de soportar condiciones meteorológicas extremas. Los mandatos regulatorios de ciberseguridad elevan aún más las especificaciones para los cables híbridos de potencia y fibra que admiten canales de datos seguros junto con la transferencia de energía.

Demanda de cableado para energía renovable a escala de servicios públicos

Los proyectos de energía eólica marina ahora especifican enlaces de exportación HVDC de 525 kV con capacidad ≥ 2 GW, lo que lleva a los proveedores de cables submarinos a ampliar las líneas de producción blindadas de acero. Las granjas solares y de almacenamiento de baterías están estandarizando conectores con clasificación de CC de 1.500 V, un cambio que multiplica el consumo de cobre y aluminio por megavatio. Los acuerdos de suministro a largo plazo entre los productores independientes de energía y los fabricantes de cables aseguran volúmenes en construcciones multifase, suavizando las curvas de ingresos para ambas partes.

Ola de fibra en centros de datos periféricos e hiperescala

Los clústeres de entrenamiento de IA requieren óptica de 800 G a 1,6 T, elevando los recuentos de fibra a 864 hebras dentro de diámetros ≤ 10 mm; los formatos de cinta enrollable de OFS satisfacen estos objetivos de densidad. En el perímetro, los despliegues de microductos en los derechos de paso metropolitanos favorecen diseños robustos que resisten ciclos térmicos repetidos. Las salas de servidores con refrigeración líquida están probando tubos híbridos que transportan tanto refrigerante como fibra, un nicho emergente para conjuntos integrados de potencia sobre fibra certificados hasta 430 V CC.[3]Panduit Corp., "Potencia Gestionada por Fallos sobre Canales de Red Óptica," PANDUIT.COM

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de instalación para cables subterráneos y submarinos | -0.8% | América del Norte | Mediano plazo (2-4 años) |

| Volatilidad del precio del cobre y el aluminio | -0.6% | América del Norte | Corto plazo (≤ 2 años) |

| Cuellos de botella de mano de obra calificada para instalaciones de fibra/AT | -0.5% | Estados Unidos, �䲹�Բ���á | Largo plazo (≥ 4 años) |

| Largos procesos de permisos y aprobaciones de derecho de vía para nuevos corredores | -0.4% | Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alto costo de instalación subterránea y submarina

El trabajo de distribución subterránea puede costar 4,5 veces más que la construcción aérea, mientras que las ventanas de instalación submarina dependen de la disponibilidad de embarcaciones y las condiciones climáticas estacionales. Las flotas limitadas de contratistas especializados inflan las tarifas diarias y prolongan los plazos de los proyectos, lo que obliga a las empresas de servicios públicos a equilibrar los beneficios de resiliencia frente a los presupuestos de capital. La optimización de costos se centra ahora en el software de ingeniería de rutas y los programas de zanjas compartidas que consolidan los conductos eléctricos, de telecomunicaciones y de gas dentro de una única excavación para diluir los gastos por metro lineal.

Volatilidad del precio del cobre y el aluminio

Los precios al contado oscilaron entre USD 8.200 y 11.500 por tonelada para el cobre y se mantuvieron cerca de USD 2.400 por tonelada para el aluminio en 2024, presionando a los fabricantes a cubrirse y adoptar precios de transferencia. Las empresas de servicios públicos aceptan cada vez más cláusulas indexadas vinculadas a los promedios de COMEX, aunque esa práctica complica la planificación de capital a varios años. Los diseños de núcleo compuesto y de aluminio recubierto de cobre ofrecen una mitigación parcial, pero las compensaciones de rendimiento restringen la sustitución en centros de alta carga. Los movimientos de integración vertical, como los fabricantes de cables que adquieren laminadoras, tienen como objetivo reducir la exposición a las materias primas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cable: La Fibra Óptica Acelera los Vínculos Digitales

Los conductores de energía de baja tensión sostuvieron el 39,40% de los ingresos en 2025 respaldados por la resistente construcción residencial y comercial. Por el contrario, las variantes de fibra óptica registran una CAGR del 6,12% hasta 2031, impulsadas por los despliegues de 5G de las operadoras de telecomunicaciones y los clústeres de IA de los proveedores de nube. El tamaño del mercado de cables y alambres de América del Norte para los segmentos de fibra está proyectado para añadir USD 3.280 millones para 2031. Las líneas de señal y control también se benefician de las modernizaciones de automatización de fábricas que integran sensores en las líneas de producción.

Los diseños de fibra compuesta con cintas enrollables permiten bóvedas de 2.000 hebras en espacios compactos, recortando los costos de arrendamiento de conductos para los operadores. Las cubiertas de baja emisión de humos y cero halógenos están ganando aceptación en los códigos de centros de datos, mientras que los núcleos monomodo insensibles a la curvatura mejoran la gestión del exceso de cable en bandejas estrechas. En el ámbito de la potencia, los cables apantallados de media tensión siguen siendo el caballo de batalla para las mejoras de distribución, mientras que los sistemas extruidos de XLPE de alta tensión e HVDC dan servicio a recorridos de exportación de energía eólica marina de 300 km. A medida que las empresas de servicios públicos convergen las redes de datos y energía, los cables híbridos de potencia y fibra refuerzan las sinergias dentro del mercado de cables y alambres de América del Norte.

Por Clasificación de Voltaje: El Rango Medio Lidera la Modernización de la Red Eléctrica

El segmento de menos de 1 kV representó el 42,30% de los envíos en 2025, anclado en alimentadores residenciales y cableado de edificios. Sin embargo, el tramo de 36–69 kV exhibe la CAGR más rápida del 6,03%, reflejando las mejoras de la columna vertebral de los alimentadores e interconexiones de energías renovables. Este nivel a menudo ofrece la mejor relación costo-capacidad para subestaciones suburbanas, lo que explica su tracción desproporcionada en los presupuestos de capital planificados.

Las empresas de servicios públicos están especificando variantes avanzadas de aluminio compuesto y de alta temperatura con baja flecha dentro de las mejoras de 69–220 kV para duplicar la amperaje sin ampliar los derechos de vía. Dichas especificaciones elevan los ingresos por conductor por kilómetro, reforzando la rentabilidad del mercado de cables y alambres de América del Norte. Las revisiones de la norma IEEE C57 que cubren temperaturas de funcionamiento continuo más altas legitiman aún más la adopción. Simultáneamente, los ciclos de códigos en los bienes raíces comerciales impulsan el cableado de baja tensión para edificios inteligentes que soporten la iluminación PoE y la analítica de ocupación, ampliando la base de ingresos de baja tensión.

Por Tipo de Instalación: Las Líneas Submarinas Aprovechan la Ola de Energía Eólica Marina

Las redes aéreas aún dominan con un 48,20% en 2025 debido al menor CAPEX y las rápidas tasas de construcción. Sin embargo, se proyecta que los segmentos submarinos registren una CAGR del 5,86% a medida que los estados costeros aprueben 30 GW de energía eólica marina hasta 2031. Cada clúster de 2 GW puede consumir ≥ 1.000 km de cable de exportación HVDC de 525 kV, traduciéndose en lotes de adquisición de varios miles de millones de dólares.

Los alimentadores urbanos subterráneos ganan relevancia donde los mandatos de mitigación de incendios forestales o estéticos superan las primas de costo iniciales. Las empresas de servicios públicos están combinando construcciones subterráneas con columnas vertebrales de fibra para justificar el gasto a través de ingresos por arrendamiento de telecomunicaciones. Los sistemas de microductos aéreos alrededor de postes metropolitanos permiten a los operadores desplegar fibra rápidamente sin necesidad de zanjas, un nicho pequeño pero en expansión dentro del mercado de cables y alambres de América del Norte.

Por Material del Conductor: Los Núcleos Compuestos Ganan Impulso

El cobre retuvo el 52,70% de los ingresos en 2025 debido a su conductividad inigualable y los estándares arraigados. Se prevé que los conductores de núcleo compuesto registren una CAGR del 5,57% a medida que los propietarios de redes de transmisión validan 2× de amperaje y menor flecha térmica. El aluminio sigue siendo preferido en los tramos de subtransmisión donde las restricciones de carga de las torres y el presupuesto superan las pérdidas marginales.

La adopción de núcleos compuestos se está acelerando tras pilotos exitosos que mostraron compatibilidad con el hardware existente, reduciendo el riesgo de modernización. Los fabricantes están divulgando las economías del ciclo de vida total que combinan un menor número de torres y la adquisición diferida de corredores, fortaleciendo la propuesta de valor del mercado de cables y alambres de América del Norte. Mientras tanto, el aluminio recubierto de cobre encuentra adopción en circuitos de derivación y cables de carga para vehículos eléctricos, equilibrando el costo con el rendimiento a mayor frecuencia.

Por Industria de Usuario Final: Las Telecomunicaciones Superan a los Segmentos Tradicionales

La construcción lideró con una participación del 30,30% en 2025, pero las telecomunicaciones y los centros de datos registraron la CAGR más alta del 5,99% hasta 2031, impulsadas por la expansión a hiperescala y los despliegues de fibra hasta el hogar (FTTP). La demanda de las empresas de servicios de energía eléctrica se mantiene estable, anclada en la inversión regulada en la base tarifaria. Las mejoras de automatización industrial en plantas de manufactura discreta desbloquean nuevos volúmenes para las líneas de control apantalladas.

Las líneas de ensamblaje de plataformas de vehículos eléctricos requieren alambre magnético de alta temperatura y cables flexibles con cubierta de silicona, impulsando los ingresos de alambres especializados. Las instalaciones de energía renovable integran matrices de CC de 1.500 V y conexiones de sistemas de almacenamiento de energía en baterías (BESS), demandando aislamiento más grueso y resistencia a los ciclos térmicos. La amplia combinación de aplicaciones amortigua las desaceleraciones cíclicas en cualquier vertical, apoyando el crecimiento resiliente en todo el mercado de cables y alambres de América del Norte.

Análisis Geográfico

Los Estados Unidos mantuvieron el 82,10% de los ingresos en 2025 gracias a los desembolsos federales en infraestructura y las bases de manufactura avanzada. El intenso financiamiento federal de los Estados Unidos junto con las cláusulas de Compra en América canaliza volumen predecible hacia las plantas domésticas, alentando a las multinacionales a ampliar la colada de varillas de cobre en la Costa del Golfo y las líneas de extrusión de fibra óptica en el sureste. Los desarrolladores de centros de datos en Virginia, Ohio y Texas continúan figurando entre los mayores consumidores individuales de fibra del mundo, a menudo pre-comprando carretes de cable con 12 meses de anticipación para asegurar asignaciones. Las empresas de servicios públicos en California, Oregón y Washington, propensas a incendios forestales, están pivotando hacia conductores cubiertos y circuitos subterráneos para reducir el riesgo de apagones, una tendencia que aumenta el peso del cobre por circuito y refuerza los ingresos en el mercado de cables y alambres de América del Norte.

��é�澱���� registra una CAGR del 5,68% hasta 2031 a medida que la Comisión Federal de Electricidad acelera su plan de expansión de la red eléctrica de USD 4.200 millones que incluye 145 proyectos de transmisión y 86 de distribución. En ��é�澱����, el programa de expansión de la CFE asigna USD 3.600 millones a mejoras a nivel de distribución hasta 2030, impulsando la demanda de media tensión. Las perspectivas de energía eólica marina en el Golfo y el complejo solar de Santa Catarina requieren diseños de exportación HVDC a medida, introduciendo a los proveedores submarinos a nuevas licitaciones latinoamericanas. Los incentivos gubernamentales para los clústeres de ensamblaje de semiconductores y vehículos eléctricos están estimulando la construcción de parques industriales nuevos, impulsando el cableado de edificios de baja tensión.

Las principales empresas de servicios públicos de �䲹�Բ���á están reforzando los corredores de exportación con energía hidroeléctrica hacia los Estados Unidos, lo que requiere líneas compuestas de alta amperaje sobre largos tramos del norte. Las operaciones mineras remotas en el Yukón y Nunavut emplean cables de aluminio blindados resistentes al fragilizamiento a baja temperatura. Los esquemas provinciales de banda ancha que apuntan al servicio universal de 50/10 Mbps aceleran las construcciones de fibra rurales, ampliando la base direccionable dentro del mercado de cables y alambres de América del Norte.

Panorama Competitivo

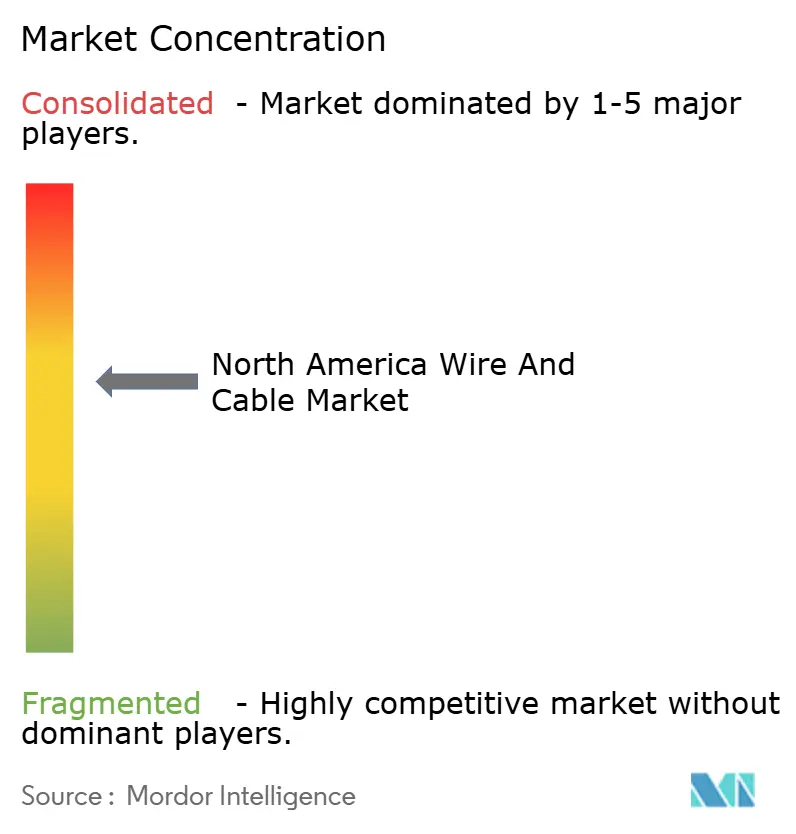

El mercado refleja una concentración moderada: los cinco mayores actores contribuyeron aproximadamente con el 60% de los envíos de 2024 medidos por ingresos. La adquisición de Channell Commercial Corporation por USD 950 millones por parte de Prysmian señala un giro hacia kits de conectividad integrada que abarcan conductos, gabinetes y conjuntos de cables de alta densidad. Southwire está automatizando las líneas de laminación de varillas para amortiguar los choques del precio del cobre y anuncia una reducción del costo unitario del 15% en las nuevas celdas de empaque asistidas por IA. CommScope está aprovechando su conocimiento en el revestimiento de fibra para suministrar estructuras híbridas de potencia y fibra para micro-centros de datos periféricos.

La seguridad de materiales está impulsando la integración vertical; varios actores establecidos han asegurado acuerdos de compra futura con reinicios de fundiciones de cobre de América del Norte, vinculando el suministro de cátodo a la capacidad interna de trefilado de alambre. Las hojas de ruta tecnológicas priorizan la amperaje del conductor y la analítica integrada: los productos con chips integrados de Far East Cable transmiten datos de temperatura del núcleo del conductor cada cinco segundos, facilitando el mantenimiento predictivo. Los nuevos participantes centrados en núcleos compuestos enfrentan obstáculos de calificación, pero pueden ganar proyectos de nicho mediante propuestas de mejora de amperaje por circuito único.

Se están formando alianzas estratégicas entre vendedores de cables y empresas de ingeniería, adquisiciones y construcción (EPC) para presentar ofertas llave en mano que agrupan diseño, suministro e instalación. Las solicitudes de patentes en torno a la potencia gestionada por fallos sobre redes ópticas alcanzaron niveles récord en 2025, confirmando una vía de convergencia entre la infraestructura de energía y datos. Dada la intensidad de capital de los activos de extrusión y cableado, los actores establecidos siguen disfrutando de economías de escala, aunque los complementos digitales diferenciados pueden desbloquear márgenes premium y desplazar cuota en el mercado de cables y alambres de América del Norte.

Líderes de la Industria de Cables y Alambres de América del Norte

-

Prysmian Group USA, Inc.

-

Nexans AmerCable Incorporated

-

Southwire Company, LLC

-

CommScope Holding Company, Inc.

-

Belden Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Prysmian acordó adquirir Channell Commercial Corporation por USD 950 millones para profundizar sus ofertas de soluciones digitales y fortalecer su presencia en América del Norte.

- Marzo de 2025: La CFE aprobó su plan de expansión 2025-2030 que cubre 12 nuevas plantas de generación eléctrica y 145 proyectos de transmisión valorados en USD 4.200 millones.

- Enero de 2025: Las empresas de servicios públicos de Minnesota comenzaron el despliegue en campo de hebras de detección por fibra óptica que transforman los cables existentes en sensores inteligentes distribuidos.

- Diciembre de 2024: Prysmian presentó los cables EcoSpan FlexRibbon fabricados en Tennessee y las Carolinas para proyectos de banda ancha rural.

Alcance del Informe del Mercado de Cables y Alambres de América del Norte

Un cable consiste en varios alambres aislados envueltos en una sola cubierta que les permite pasar a través, mientras que un alambre es un conductor único. El alcance del estudio incluye diversas formas de instalaciones de cables y alambres desplegadas en instalaciones esenciales de usuarios finales como telecomunicaciones, construcción e infraestructura de energía eléctrica.

El estudio rastrea los ingresos acumulados por las ventas de varios tipos de cables y alambres, como los de energía de baja tensión, cables de potencia, cables de fibra óptica y cables de señal y control que se envían para diversas aplicaciones de usuarios finales en América del Norte. El pronóstico de mercado depende de muchos factores, incluyendo tendencias históricas, tendencias de automatización, proyecciones de ventas por varios segmentos, iniciativas gubernamentales y el impacto de diversas tendencias macroeconómicas. El estudio también ofrece un análisis detallado de tendencias, estimaciones y proyecciones de mercado, y dinámicas de crecimiento en varios tipos de cables e industrias de usuarios finales.

El Mercado de Cables y Alambres de América del Norte está segmentado por Tipo de Cable (Energía de Baja Tensión, Cable de Potencia, Cable de Fibra Óptica, Cable de Señal y Control, Otros Tipos de Cables (Coaxial, Cables de Telecomunicaciones y Datos)), Industria de Usuario Final (Construcción (Residencial y Comercial), Telecomunicaciones (TI y Telecomunicaciones), Infraestructura de Energía Eléctrica (Energía y Potencia y Automotriz), Otras Industrias de Usuarios Finales (BFSI, Ferroviario, Defensa/Militar, Industrial, Médico)) y País (Estados Unidos, �䲹�Բ���á). Los tamaños y pronósticos de mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Cable de Energía de Baja Tensión |

| Cable de Potencia de Media Tensión |

| Cable de Alta Tensión / Extra Alta Tensión |

| Cable de Fibra Óptica |

| Cable de Señal y Control |

| Cable Coaxial y de Datos |

| Alambre Especializado (Magnético, Trenzado, etc.) |

| < 1 kV |

| 1 – 35 kV |

| 36 – 69 kV |

| 69 – 220 kV |

| ������ |

| ���ܲ��ٱ����á�Ա�� |

| Submarino |

| Interior/Edificio |

| Microducto ������ |

| Cobre |

| Aluminio |

| Aluminio Recubierto de Cobre |

| Núcleo Compuesto/de Alta Resistencia |

| Construcción (Residencial y Comercial) |

| Empresas de Transmisión y Distribución de Energía Eléctrica |

| Telecomunicaciones y Centros de Datos |

| Manufactura Industrial |

| Automotriz y Transporte (Vehículos Eléctricos/Ferroviario) |

| Energía Renovable (Solar, Eólica) |

| Petróleo, Gas y Minería |

| Militar y Defensa |

| Otras Industrias de Usuarios Finales |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Por Tipo de Cable | Cable de Energía de Baja Tensión |

| Cable de Potencia de Media Tensión | |

| Cable de Alta Tensión / Extra Alta Tensión | |

| Cable de Fibra Óptica | |

| Cable de Señal y Control | |

| Cable Coaxial y de Datos | |

| Alambre Especializado (Magnético, Trenzado, etc.) | |

| Por Clasificación de Voltaje | < 1 kV |

| 1 – 35 kV | |

| 36 – 69 kV | |

| 69 – 220 kV | |

| Por Tipo de Instalación | ��é����� |

| ���ܲ��ٱ����á�Ա�� | |

| Submarino | |

| Interior/Edificio | |

| Microducto ������ | |

| Por Material del Conductor | Cobre |

| Aluminio | |

| Aluminio Recubierto de Cobre | |

| Núcleo Compuesto/de Alta Resistencia | |

| Por Industria de Usuario Final | Construcción (Residencial y Comercial) |

| Empresas de Transmisión y Distribución de Energía Eléctrica | |

| Telecomunicaciones y Centros de Datos | |

| Manufactura Industrial | |

| Automotriz y Transporte (Vehículos Eléctricos/Ferroviario) | |

| Energía Renovable (Solar, Eólica) | |

| Petróleo, Gas y Minería | |

| Militar y Defensa | |

| Otras Industrias de Usuarios Finales | |

| Por País | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cables y alambres de América del Norte en 2026?

Alcanzó USD 39.450 millones en 2026 y se proyecta que crezca a una CAGR del 4,62% hasta 2031.

¿Qué tipo de cable está creciendo más rápido en América del Norte?

Los cables de fibra óptica avanzan a una CAGR del 6,12% debido a la construcción de centros de datos impulsada por IA y despliegues de 5G.

¿Por qué los cables submarinos están ganando atención en América del Norte?

Los enlaces de exportación de energía eólica marina requieren sistemas submarinos HVDC de 525 kV, impulsando una CAGR del 5,86% para esta clase de instalación.

¿Qué impulsa la demanda de cables en ��é�澱����?

El programa de modernización de la red eléctrica de USD 4.200 millones de la CFE y los proyectos industriales de deslocalización cercana impulsan las necesidades de media y alta tensión.

¿Qué materiales están adoptando las empresas de servicios públicos para las mejoras de capacidad?

Los conductores de núcleo compuesto que duplican la amperaje sin necesidad de nuevas torres están ganando impulso en las líneas de 69-220 kV.

Última actualización de la página el: