Tamaño y �ʲ����پ������貹����ó�� del Mercado de Sistemas de Antenas Distribuidas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Antenas Distribuidas por ���ϲ�����

Se proyecta que el tamaño del Mercado de Sistemas de Antenas Distribuidas se expanda desde USD 10,91 mil millones en 2025 y USD 11,52 mil millones en 2026 hasta USD 14,72 mil millones en 2031, registrando una CAGR del 5,02% entre 2026 y 2031. Esta expansión se sustenta en una tríada de fuerzas: mandatos de cobertura de seguridad pública, las ventajas de costo del modelo de propiedad de host neutro y los desafíos de propagación del 5G en edificios de alta densidad. La digitalización de la atención médica, la monetización de recintos inteligentes y las arquitecturas híbridas energéticamente eficientes están acelerando la sustitución de unidades activas heredadas, mientras que la competencia de las pequeñas celdas está frenando los ingresos por hardware. Los propietarios de bienes raíces comerciales han comenzado a ver el DAS como un activo generador de ingresos en lugar de una carga de cumplimiento normativo, y los operadores están reasignando capital hacia la adquisición de espectro y núcleos en la nube, lo que favorece aún más la infraestructura compartida.

Conclusiones Clave del Informe

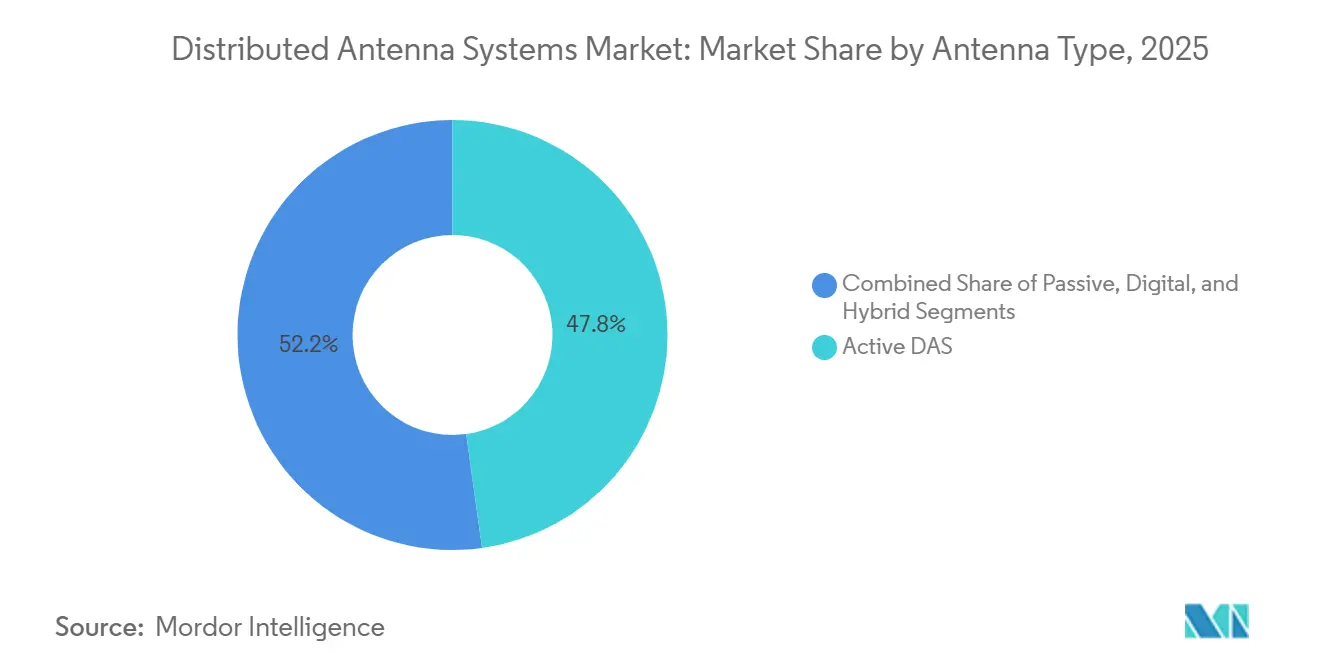

- Por tipo de antena, el DAS activo mantuvo una participación de ingresos del 47,80% en 2025, mientras que las arquitecturas híbridas avanzan a una CAGR del 6,10% hasta 2031

- Por usuario final, los operadores de telecomunicaciones lideraron con el 28,60% de la participación del mercado de sistemas de antenas distribuidas en 2025; se proyecta que las instalaciones de atención médica se expandan a una CAGR del 7,80% hasta 2031

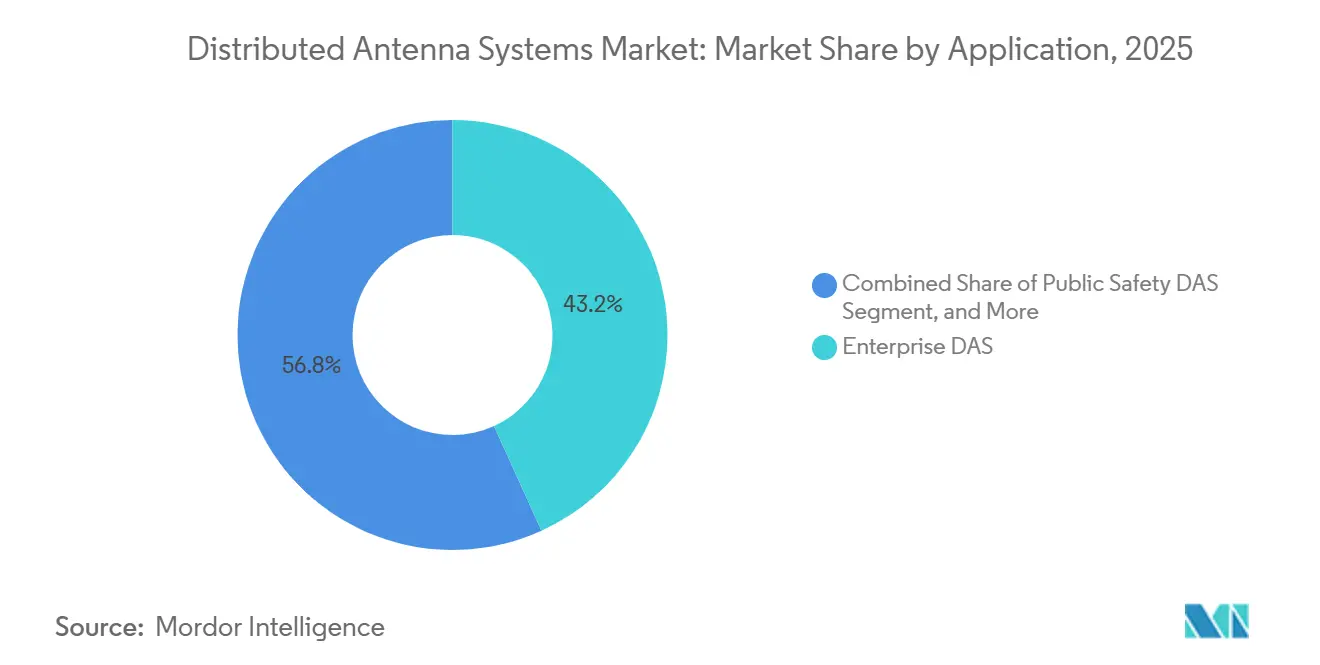

- Por aplicación, los sistemas empresariales representaron el 43,20% del tamaño del mercado de sistemas de antenas distribuidas en 2025, mientras que las configuraciones de host neutro avanzan a una CAGR del 6,30% hasta 2031

- Por modelo de propiedad, los activos de propiedad del operador retuvieron el 51,40% de participación en 2025; se espera que los despliegues de host neutro aumenten a una CAGR del 5,80% hasta 2031

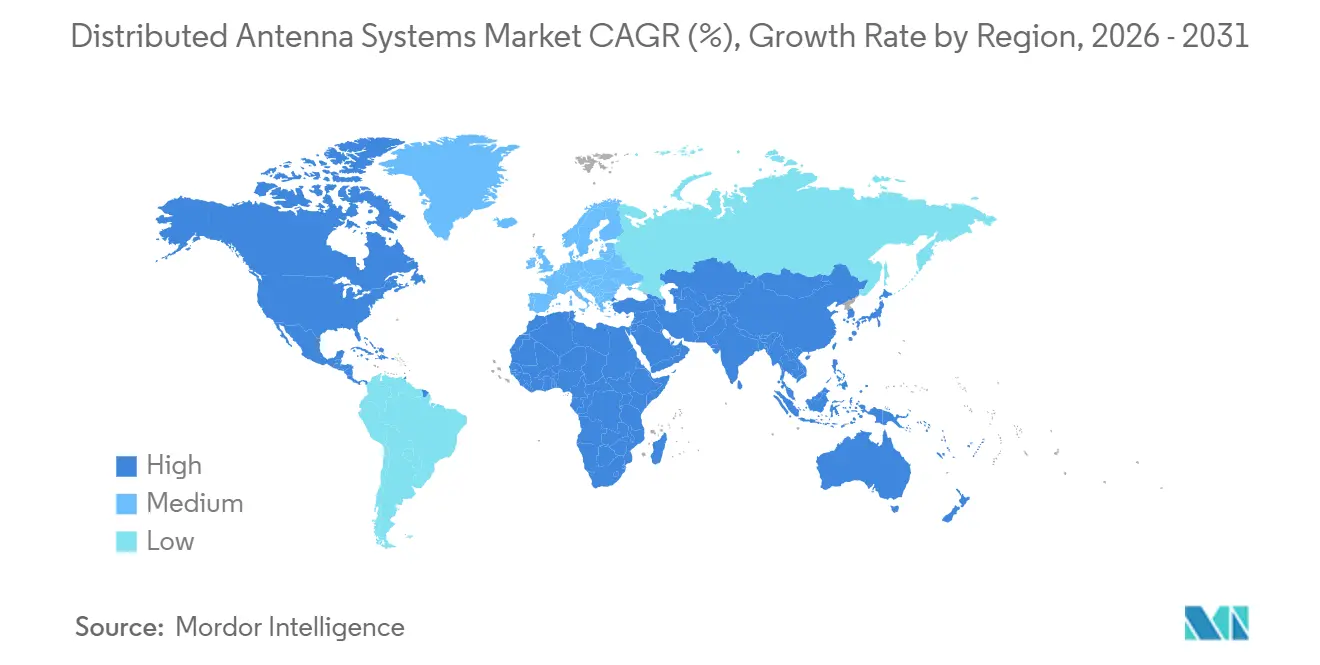

- Por región, América del Norte concentró el 38,50% de los ingresos de 2025, aunque se proyecta que ��������-�ʲ���í�ھ����� crezca a una CAGR del 7,43% hasta 2031

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Antenas Distribuidas

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Densificación de Redes 5G que Impulsa la Demanda de Cobertura en Interiores | +1.2% | América del Norte, China, ������ó��, Corea del Sur | Mediano plazo (2-4 años) |

| Mandatos Regulatorios para Cobertura de Seguridad Pública en Interiores de Edificios | +0.9% | América del Norte, Europa, Singapur | Corto plazo (≤ 2 años) |

| Modelos de Negocio de Host Neutro que Reducen el CAPEX del Propietario del Inmueble | +0.8% | América del Norte, Europa Occidental, Estados del CCG | Mediano plazo (2-4 años) |

| Autooptimización de DAS Impulsada por IA que Reduce el OPEX de la Red | +0.6% | América del Norte, Centros Tecnológicos de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Aumento del Tráfico de Datos Móviles en Grandes Recintos | +0.7% | Centros de eventos urbanos en todo el mundo | Corto plazo (≤ 2 años) |

| Proliferación de IoT y Aplicaciones de Edificios Inteligentes | +0.5% | Ciudades inteligentes de ��������-�ʲ���í�ھ�����, bienes raíces comerciales de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Densificación de Redes 5G que Impulsa la Demanda de Cobertura en Interiores

Las señales de onda milimétrica sufren una alta atenuación a través de las paredes, por lo que los operadores se ven obligados a complementar los despliegues de macroceldas exteriores con plataformas de interior, especialmente en la huella de 3,64 millones de estaciones base 5G de China y el mandato del 50% de 5G autónomo de Singapur para 2025. El DAS de host neutro en Empower Field en Denver movió 50 terabytes en dos conciertos, varias veces más que un partido típico de la NFL, lo que ilustra cómo los grandes recintos requieren infraestructura específica para cada lugar. El cambio a la Banda C equilibra la penetración y la capacidad, aunque sigue exigiendo nodos interiores en propiedades de primer nivel. Dado que el 80% del tráfico móvil se origina en interiores, los operadores del mercado de sistemas de antenas distribuidas obtienen una recuperación rápida de la inversión cuando los usuarios de alta densidad se concentran en estadios, hospitales y centros de transporte.

Mandatos Regulatorios para Cobertura de Seguridad Pública en Interiores de Edificios

El Expediente 21-346 de la FCC exige una cobertura LTE interior del 99% para edificios comerciales antes de 2025, impulsando la adopción obligatoria del DAS.[1]FCC, "Requisitos de Cobertura Interior del Expediente 21-346 de la FCC," FCC.GOV El programa de subsidios rurales de FirstNet por USD 1.700 millones instaló sistemas en 30.000 edificios, brindando a los propietarios un incentivo para cumplir con las normas de precisión del Sistema de Emergencias 911 Mejorado.[2]Autoridad FirstNet, "Subsidios Rurales y Huella de Edificios," FIRSTNET.GOV Las directivas europeas de cobertura en corredores de transporte y las actualizaciones del código de incendios de Singapur generan una presión similar. Grandes campus médicos como la Clínica Cleveland integraron FirstNet y el 5G comercial en una sola red, garantizando tanto la seguridad pública como el tiempo de actividad clínica. El cumplimiento normativo ha reducido los ciclos de despliegue del DAS de plazos discrecionales a plazos obligatorios, acortando las ventanas de decisión para los promotores inmobiliarios.

Modelos de Negocio de Host Neutro que Reducen el CAPEX del Propietario del Inmueble

Un único propietario de infraestructura que presta servicio a varios operadores puede reducir el desembolso de capital del recinto entre un 60% y un 80%, y convierte un costo hundido en ingresos por arrendamiento de USD 1.500 a 5.000 por operador al mes. El marco de Open RAN Alojado estandariza ahora las interfaces, permitiendo que aeropuertos como el Hartsfield-Jackson reduzcan las salas de equipos en un 40% mientras alojan a T-Mobile y AT&T en la misma red troncal de fibra. Aunque persisten los retrasos de coordinación, los acuerdos de reparto de ingresos suelen asignar entre el 20% y el 40% de las tarifas del operador a los propietarios, creando una renta vitalicia que mejora el ingreso operativo neto.

Autooptimización de DAS Impulsada por IA que Reduce el OPEX de la Red

Los controladores de aprendizaje automático integrados en las nuevas unidades de radio ajustan la potencia, la conformación de haz y el espectro en el tráfico en vivo, reduciendo la energía hasta un 40% durante los períodos de menor actividad. El XRAN 5.0 de JMA Wireless detecta y suprime la intermodulación entre múltiples operadores, reduciendo a la mitad las visitas de técnicos en campo. El LampSite X de Huawei Technologies Co. Ltd. en Dubái alcanzó picos de 5,1 Gbps mientras dirigía dinámicamente los haces hacia usuarios en movimiento. Estos ahorros mitigan el aumento de los costos de electricidad y cumplen con los mandatos de eficiencia energética de la UE, aunque los operadores deben compartir datos detallados con los hosts neutros, lo que genera preocupaciones de ciberseguridad y privacidad.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de la Coordinación Multioperador y el Despeje de Espectro | -0.7% | América del Norte y Europa con múltiples operadores establecidos | Corto plazo (≤ 2 años) |

| Presión de Sostenibilidad sobre Sistemas de Alto Consumo Energético | -0.4% | Europa y América del Norte bajo marcos de edificios ecológicos | Mediano plazo (2-4 años) |

| Altos Costos de Instalación y Despliegue para Grandes Recintos | -0.6% | Mercados emergentes e instalaciones de nivel medio a escala global | Corto plazo (≤ 2 años) |

| Aprobaciones Regulatorias Complejas y Permisos de Zonificación de Edificios | -0.5% | Aeropuertos, hospitales y distritos urbanos históricos en todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Complejidad de la Coordinación Multioperador y el Despeje de Espectro

Dar servicio a tres o más operadores dentro de un mismo recinto obliga a negociaciones detalladas sobre frecuencias y máscaras de potencia, lo que extiende los proyectos entre 6 y 18 meses. En el Superdome, alinear 91 zonas para AT&T, Verizon y T-Mobile tomó 14 meses antes de que comenzara el servicio comercial. La intermodulación pasiva puede degradar la señal entre 10 y 15 dB si el filtrado es inadecuado, por lo que los integradores invierten más en pruebas. Muchos reguladores de mercados emergentes aún otorgan licencias de espectro por operador en lugar de por recinto, lo que limita los beneficios de la neutralidad en el mercado de sistemas de antenas distribuidas.

Altos Costos de Instalación y Despliegue para Grandes Recintos

Los sistemas avanzados preparados para 5G cuestan entre USD 4 y 8 por pie cuadrado, o hasta USD 10 millones para sitios a escala de estadio, sin incluir el OPEX anual del 15% al 25%. Las pequeñas celdas reducen el capex a entre USD 1,5 y 3 por pie cuadrado, pero carecen de soporte multioperador. Los diseños de fibra hasta la antena, como el Everon de Corning Incorporated, ahorraron un 33% de capex en el campus Anschutz de Colorado, aunque las renovaciones siguen siendo costosas en edificios heredados. Los períodos de recuperación de la inversión de 3 a 7 años, en el mercado de sistemas de antenas distribuidas, desincentivan a los recintos de nivel medio a menos que un financiador de host neutro asuma el riesgo.

Análisis de Segmentos

Por Tipo de Antena: Las Arquitecturas Híbridas Equilibran Costo y Rendimiento

Las plataformas híbridas están ganando espacio entre las unidades activas de alta potencia y los diseños pasivos de cable coaxial en el mercado de sistemas de antenas distribuidas. El DAS híbrido registró una CAGR del 6,10% y se espera que continúe ganando terreno a los sistemas activos, que aún representan la mayor porción del tamaño del mercado de sistemas de antenas distribuidas. Las unidades activas, aunque capaces de una salida de potencia multibanda, consumen entre 5 y 15 kW por sitio y ocupan un 65% más de espacio en bastidor que las variantes pasivas, lo que obliga a los propietarios de recintos a actualizar los sistemas de refrigeración y los circuitos de alimentación. Las soluciones pasivas siguen siendo viables en edificios de menos de 100.000 pies cuadrados, pero pierden entre 3 y 6 dB por cada 30 metros de cable coaxial. Las variantes digitales de fibra convierten la radiofrecuencia en luz, reduciendo la energía entre un 60% y un 70% y facilitando las actualizaciones de software, como lo demuestran los despliegues de LampSite en 20 países.

Los sistemas híbridos integran el backhaul de fibra con la amplificación localizada, lo que ofrece un equilibrio entre los presupuestos de capital y de energía. El despliegue de Open RAN de Verizon en Austin vincula las unidades de software de Samsung con las antenas de CommScope Holding Company Inc. para evitar la dependencia de un único proveedor. Los operadores prefieren los sistemas híbridos porque la energía representa ahora entre el 20% y el 30% del OPEX, y el control por software les permite apagar sectores durante la noche. Los proveedores que ofrecen cabezales de radio modulares y claves de software remotas ganan poder de fijación de precios a medida que los recintos escalonan las inversiones a lo largo de varios ciclos presupuestarios.

Por Usuario Final: Las Redes de Atención Médica Aceleran la Adopción Digital

Los operadores de telecomunicaciones aún dominaron la demanda con el 28,60% de los ingresos en 2025, pero los hospitales son los de mayor crecimiento, expandiéndose a una CAGR del 7,80% a medida que el acceso a registros médicos electrónicos, la transferencia de imágenes y el monitoreo en tiempo real requieren cero interrupciones del servicio en el mercado de sistemas de antenas distribuidas.[3]HealthITAnalytics, "Adopción de Telemedicina 2023," HEALTHITANALYTICS.COM La Clínica Mayo en Rochester opera más de 70.000 dispositivos médicos en un DAS de Corning Incorporated, lo que ilustra las implicaciones operativas. Los pisos de manufactura se inclinan hacia las pequeñas celdas CBRS para la robótica debido al menor costo de USD 0,97 a 1,12 por pie cuadrado, lo que frena la penetración del DAS.

Las agencias gubernamentales y de seguridad pública dependen de la integración de la Banda 14, un caso de uso que mantiene estable la participación del mercado de sistemas de antenas distribuidas a pesar de la competencia de las pequeñas celdas. Recintos deportivos como Empower Field aprovechan la capacidad del DAS para habilitar pedidos desde dispositivos móviles y repeticiones en realidad aumentada, generando ingresos auxiliares. Los centros de transporte adoptan redes de host neutro para evitar múltiples reconstrucciones, como se observó en el Aeropuerto Hartsfield-Jackson.

Por Aplicación: Las Configuraciones de Host Neutro Reconfiguran la Economía

Los despliegues empresariales representaron el 43,20% de la participación en los ingresos por aplicación del mercado de sistemas de antenas distribuidas en 2025, pero los sistemas de host neutro crecen a una CAGR del 6,30% a medida que los propietarios de inmuebles buscan ingresos recurrentes. El proyecto multioperador del Superdome de AT&T Inc. generó 69 terabytes en tres conciertos y muestra cómo las tarifas de arrendamiento convierten la infraestructura en flujos de caja. Las superposiciones de seguridad pública siguen siendo obligatorias aunque complejas, porque la prioridad y la preferencia de la Banda 14 requieren segmentos de núcleo separados.

Las arquitecturas convergentes que combinan DAS, CBRS y Wi-Fi están surgiendo tras la especificación de 2024 del Small Cell Forum, brindando a los propietarios un panel único para todos los servicios de radio. Sin embargo, los modelos de reparto de ingresos difieren los ingresos hasta que todos los operadores se adhieren, lo que ralentiza la adopción en propiedades más pequeñas.

Por Modelo de Propiedad: El Impulso del Host Neutro se Consolida

Los activos de propiedad del operador aún concentran el 51,40% del valor en el mercado de sistemas de antenas distribuidas, pero se espera que las inversiones en host neutro aumenten a una CAGR del 5,80% a medida que los operadores canalizan capital hacia subastas de espectro y núcleos virtuales. La adquisición de Boingo Wireless Inc. por parte de DigitalBridge por USD 854 millones señaló el apetito de los inversores por flujos de arrendamiento estables. Crown Castle gestiona ahora 115.000 nodos de pequeñas celdas más DAS, agrupando ofertas para los propietarios de estadios.

Los sistemas de propiedad empresarial están perdiendo terreno porque los hosts neutros pueden reducir el capex entre un 60% y un 80% y aun así garantizar cobertura multioperador. El ensayo de Arabia Saudita con espectro interior compartido de 4,0 a 4,1 GHz demostró que los bloques neutros asignados por el regulador reducen los problemas de coordinación y podrían acelerar la adopción en nuevas construcciones de ciudades inteligentes.

Análisis Geográfico

América del Norte concentró el 38,50% de los ingresos de 2025 en el mercado de sistemas de antenas distribuidas, impulsada por el mandato de cobertura interior del 99% de la FCC y la huella de 30.000 edificios de FirstNet. Recintos de alto tráfico como Empower Field movieron 50 terabytes en dos días, justificando inversiones de USD 4 a 8 por pie cuadrado. La región favorece los precios premium de host neutro, aunque enfrenta períodos de recuperación de 3 a 7 años en propiedades de nivel medio, por lo que los operadores se centran en estadios, aeropuertos y atención médica.

��������-�ʲ���í�ھ����� es el motor de crecimiento a corto plazo con una CAGR del 7,43%, respaldada por los 3,64 millones de sitios 5G de China, el objetivo de 700.000 sitios de India y los objetivos nacionales de cobertura interior de Singapur. Los grandes proyectos metropolitanos en Hong Kong y Shenzhen instalaron cobertura de línea completa en diez semanas, lo que ilustra la velocidad de ejecución. Los edificios densos pero envejecidos de ������ó�� complican las renovaciones, empujando a los proveedores hacia antenas de perfil reducido. Corea del Sur y Australia, superada la etapa de cobertura, ahora enfatizan las mejoras de recintos.

Las normas de eficiencia energética de Europa impulsan las soluciones digitales que reducen el consumo entre un 60% y un 70%. Sin embargo, los códigos de construcción fragmentados añaden entre 3 y 12 meses a los trámites de permisos, ralentizando los despliegues en múltiples países. El Proyecto Gigabit del Reino Unido y las obligaciones de cobertura en corredores de transporte mantienen activos los programas de financiación pública, aunque los edificios históricos requieren cableado ignífugo especializado. Se espera que Oriente Medio y Á�ڰ������� crezcan rápidamente hasta 2031 gracias a los programas de ciudades inteligentes en Riad, Dubái y Doha. La primera red interior 5G-Avanzado de du alcanzó 5,1 Gbps, lo que señala el apetito por un rendimiento de vanguardia. Los pilotos de uso compartido de espectro en Arabia Saudita apuntan a una apertura regulatoria que podría evitar los retrasos de coordinación comunes en otros lugares. América Latina y el Á�ڰ������� Subsahariana siguen siendo mercados incipientes, con el DAS limitado a centros comerciales y aeropuertos de primer nivel, pero las tendencias de urbanización y penetración de teléfonos inteligentes sugieren una cartera de proyectos latente una vez que se superen los obstáculos de financiamiento.

Panorama Competitivo

La competencia abarca proveedores de equipos, operadores de host neutro, integradores y operadores, ninguno de los cuales supera una participación de ingresos global de dos dígitos. Los proveedores se diferencian en eficiencia energética e interoperabilidad de software, como lo demuestra el DAS multiproveedor de Open RAN de Verizon, que vinculó el software de Samsung con las antenas de CommScope Holding Company Inc. Corning Incorporated, JMA Wireless y SOLiD Inc. están impulsando carteras digitales e híbridas que prometen ahorros de energía del 30% al 50%, en línea con las normas energéticas de la UE.

Los operadores de host neutro como Boingo Wireless Inc., American Tower Corporation y Crown Castle buscan escala para amortizar el capex en múltiples recintos. La adquisición de Boingo Wireless Inc. por parte de DigitalBridge consolidó más de 70 recintos deportivos y acuerdos aeroportuarios, mientras que la combinación de 115.000 nodos de pequeñas celdas con DAS de Crown Castle ofrece a los propietarios de recintos una solución integral. American Tower Corporation se asoció con AT&T Inc. para ampliar el alcance en interiores, lo que señala la convergencia entre las empresas de torres y los modelos de host neutro.

Las innovaciones definidas por software crean oportunidades para los competidores emergentes. La recaudación de USD 100 millones de JMA Wireless financia la mitigación de interferencias impulsada por IA, y los pilotos de espectro neutro de Ericsson AB en Arabia Saudita exploran nuevos modelos de licenciamiento. Los fabricantes de pequeñas celdas amenazan a la industria de sistemas de antenas distribuidas al ofrecer alternativas más económicas, lo que provoca que los ingresos por hardware de DAS disminuyan a una CAGR del -2,5%, aunque las soluciones híbridas están recuperando participación donde el soporte multioperador y la cobertura uniforme superan al menor capex. En general, el poder de fijación de precios recae en los proveedores que pueden agrupar software, ahorros de energía y financiamiento de arrendamiento, inclinando el mercado de sistemas de antenas distribuidas hacia un modelo orientado a servicios en lugar de ventas puras de hardware.

Líderes de la Industria de Sistemas de Antenas Distribuidas

CommScope Holding Company Inc.

Corning Incorporated

AT&T Inc.

American Tower Corporation

Cobham Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Aeropuerto Internacional Hartsfield-Jackson de Atlanta completó una plataforma 5G de host neutro que redujo la huella de infraestructura en un 40% y preparó el centro para el crecimiento proyectado de pasajeros hasta 2035.

- Febrero de 2025: AT&T Inc. activó un DAS multioperador de 91 zonas en el Superdome, generando 69 terabytes durante tres conciertos y mostrando el potencial de ingresos del host neutro.

- Noviembre de 2024: Verizon lanzó el primer DAS multiproveedor compatible con Open RAN en el Moody Center de la Universidad de Texas, habilitando el escalado de capacidad basado en software.

- Octubre de 2025: Huawei Technologies Co. Ltd. informó despliegues de antenas digitales en 20 países para más de 40 operadores, reduciendo el consumo de energía entre un 60% y un 70%.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sistemas de antenas distribuidas como todos los componentes de control activos, pasivos, digitales, híbridos y de soporte que redirigen señales de RF con licencia o sin licencia a través de una red alimentada por fibra óptica o coaxial de antenas espacialmente separadas para mejorar la cobertura celular y de seguridad pública en edificios, centros de transporte, campus y otras zonas de alta densidad. El valor del mercado global en 2025 se estima en USD 10.90 mil millones.

Exclusión del alcance: las small cells de redes de acceso de radio instaladas como nodos de capacidad independientes quedan excluidas.

Descripción general de la segmentación

- Por Tipo de Antena

- Activo

- Pasivo

- Digital

- ����������

- Por Usuario Final

- Manufactura

- Atención Médica

- Gobierno y Seguridad Pública

- Transporte y Logística

- Recintos Deportivos y de Entretenimiento

- Operadores de Telecomunicaciones

- Otros Sectores Comerciales

- Por Aplicación

- DAS Empresarial

- DAS de Seguridad Pública

- DAS de Host Neutro / Multioperador

- Por Modelo de Propiedad

- Propiedad del Operador

- Host Neutro

- Propiedad Empresarial

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Reino Unido

- Alemania

- Países Bajos

- Francia

- Irlanda

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- Singapur

- ������ó��

- Australia

- Indonesia

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Chile

- Resto de América del Sur

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Á�ڰ�������

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizan entrevistas con integradores de sistemas, operadores de host neutro, inspectores de códigos de seguridad y planificadores de redes de operadores en América del Norte, Europa, ��������-�ʲ���í�ھ����� y el Golfo. Estas conversaciones aclaran el crecimiento de la base instalada, los márgenes promedio de equipos y los índices de preparación para 5G que los datos secundarios por sí solos no pueden revelar.

Investigación documental

Comenzamos con revisiones estructuradas de conjuntos de datos públicos de organismos como la FCC, Ofcom y ETSI para mandatos de espectro; rastreadores de gasto en construcción del U.S. Census y Eurostat que señalan nuevas superficies de piso; estadísticas de envíos de UN Comtrade para cable coaxial y amplificadores de RF; y artículos revisados por pares en IEEE Xplore que evalúan las pérdidas de propagación de señal DAS. Los informes 10-K de empresas, presentaciones para inversores y portales comerciales de reconocido prestigio complementan el descubrimiento de tendencias. Los recursos de suscripción, D&B Hoovers para la distribución de ingresos de integradores y Dow Jones Factiva para noticias sobre acuerdos, ayudan a nuestro equipo a verificar cruzadamente las señales de volumen. Las fuentes citadas son ilustrativas y no exhaustivas, con muchos puntos de datos adicionales referenciados durante la validación.

Dimensionamiento del mercado y pronóstico

Anclamos los totales mediante una reconstrucción de arriba hacia abajo que escala la nueva superficie comercial, las tasas de adopción de códigos de seguridad pública y los hitos de densificación 5G para construir el grupo de demanda potencial, que luego se compara con muestras de consolidaciones de proveedores y verificaciones de canales. Los insumos clave incluyen el costo promedio por punto radiante, la cobertura de superficie en pies cuadrados exigida por código, la penetración de 5G en celdas macro urbanas, las tendencias de precios de backhaul de fibra y los ciclos de renovación de bienes raíces Clase A. La regresión multivariada con variables ficticias de series temporales proyecta los valores de 2026-2030, mientras que las muestras de abajo hacia arriba ajustan las anomalías regionales antes de la reconciliación final.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a tarifas de licencias de espectro neutro y referencias de tráfico en interiores, seguidas de una revisión por pares de analistas. Actualizamos cada doce meses y emitimos revisiones provisionales cuando los cambios de código o las licitaciones de grandes recintos mueven significativamente el indicador.

Por qué la línea base de sistemas de antenas distribuidas de Mordor es confiable

Las cifras publicadas varían porque las empresas adoptan diferentes alcances, asumen velocidades de adopción divergentes o actualizan los modelos a intervalos desiguales.

Los principales impulsores de las brechas incluyen si se contabilizan los proyectos de modernización, si las instalaciones exclusivas de seguridad pública están aisladas, y la cadencia con la que se aplica la erosión de precios 5G en los ASP de equipos.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 10.90 B (2025) | ���ϲ����� | - |

| USD 11.36 B (2025) | Global Consultancy A | Incluye unidades de radio small-cell y contabiliza modernizaciones de estadios anunciadas pero sin financiamiento |

| USD 10.10 B (2025) | Industry Research Firm B | Aplica un horizonte de pronóstico de 15 años e incorpora matrices de antenas avanzadas en el total de DAS |

En resumen, el alcance disciplinado de Mordor, la combinación equilibrada de enfoques de arriba hacia abajo y de abajo hacia arriba, y el ciclo de actualización anual proporcionan a los tomadores de decisiones una línea base confiable y transparente que se vincula directamente con variables verificables de superficie en pies cuadrados, adopción de códigos y costos de equipos.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se pronostica para el mercado de sistemas de antenas distribuidas hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 5,02% entre 2026 y 2031.

¿Qué tipo de antena se expande más rápidamente en el mercado de sistemas de antenas distribuidas?

Las arquitecturas híbridas crecen a una CAGR del 6,10% porque equilibran el costo de capital y el rendimiento.

¿Por qué las instalaciones de atención médica invierten en plataformas inalámbricas de interior?

La adopción de la telemedicina y las estrictas necesidades de tiempo de actividad impulsan a los hospitales a instalar DAS multioperador que garanticen una cobertura ininterrumpida.

¿Cómo mejoran los modelos de host neutro la economía del proyecto para los propietarios de recintos?

Una única infraestructura presta servicio a todos los operadores, reduciendo el desembolso de capital hasta en un 80% y generando ingresos por arrendamiento de USD 1.500 a 5.000 por operador al mes.

Última actualización de la página el: