TamaûÝo y Ýòý¿¯ª°ìƒÝ°ÎƒÝÝÒý¿°ÎƒÝû°ýå del Mercado de Antenas Chip

Visiû°n General del Mercado

| PerûÙodo de Estudio | 2020 - 2031 |

|---|---|

| TamaûÝo del Mercado (2026) | 2.49 Mil millones de dû°lares |

| TamaûÝo del Mercado (2031) | 5.88 Mil millones de dû°lares |

| Tasa de crecimiento (2026 - 2031) | 18.72% CAGR |

| Mercado de Crecimiento MûÀs RûÀpido | Asia PacûÙfico |

| Mercado MûÀs Grande | Asia PacûÙfico |

| Concentraciû°n del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ôˋ ¤Öêüý£Ç·šà. El uso requiere atribuciû°n segû¤n CC BY 4.0. | |

AnûÀlisis del Mercado de Antenas Chip por ¤Öêüý£Ç·šà

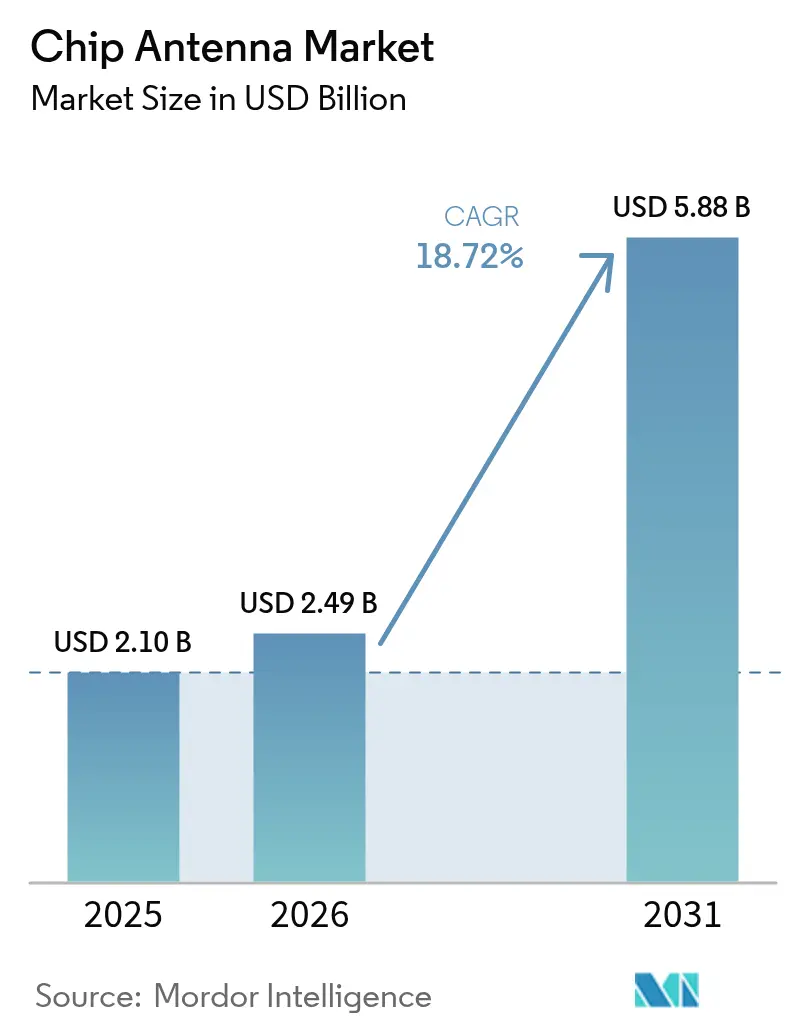

El tamaûÝo del Mercado de Antenas Chip fue valorado en USD 2,10 mil millones en 2025 y se estima que crecerûÀ desde USD 2,49 mil millones en 2026 para alcanzar USD 5,88 mil millones en 2031, a una CAGR del 18,72% durante el perûÙodo de pronû°stico (2026-2031).

La rûÀpida miniaturizaciû°n de la electrû°nica de consumo, los despliegues de 5G y una creciente flota de dispositivos IoT son las fuerzas primarias que amplûÙan la demanda de antenas compactas y de alto rendimiento que caben donde los formatos clûÀsicos de PCB o FPC no pueden. Los diseûÝos ganadores en dispositivos ponibles con Bluetooth de Baja EnergûÙa, la adopciû°n de LTCC en radar de cabina y los mandatos de diseûÝos de referencia de Wi-Fi 6E en electrodomûˋsticos inteligentes estûÀn acelerando los envûÙos en volumen, mientras que las redes industriales privadas de 5G aportan una capa adicional de crecimiento a largo plazo. Al mismo tiempo, las disputas de patentes en torno a la geometrûÙa fractal y el obstûÀculo tûˋcnico de la coexistencia multirradio en dispositivos ultracompactos presionan a los proveedores a buscar materiales y factores de forma innovadores que aumenten la eficiencia y reduzcan la huella.

Conclusiones Clave del Informe

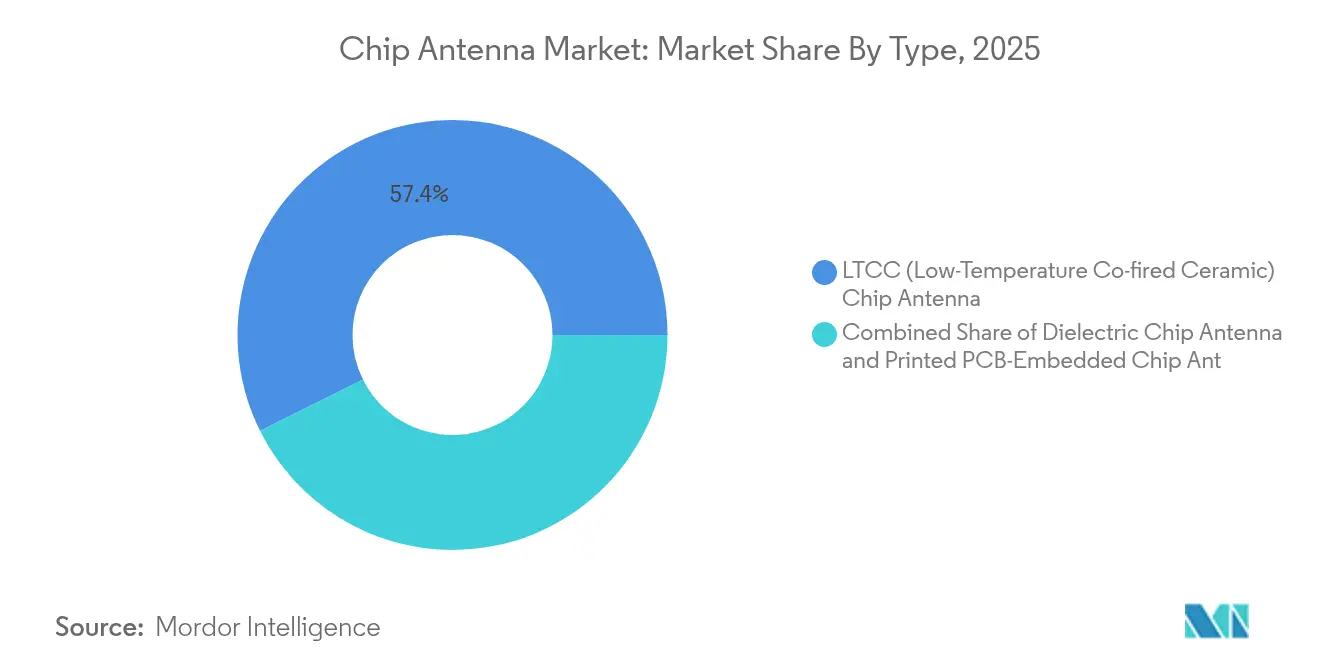

- Por tipo, LTCC capturû° el 57,35% de la participaciû°n del mercado de antenas chip en 2025; se proyecta que la cerûÀmica dielûˋctrica crecerûÀ a una CAGR del 19,86% hasta 2031.

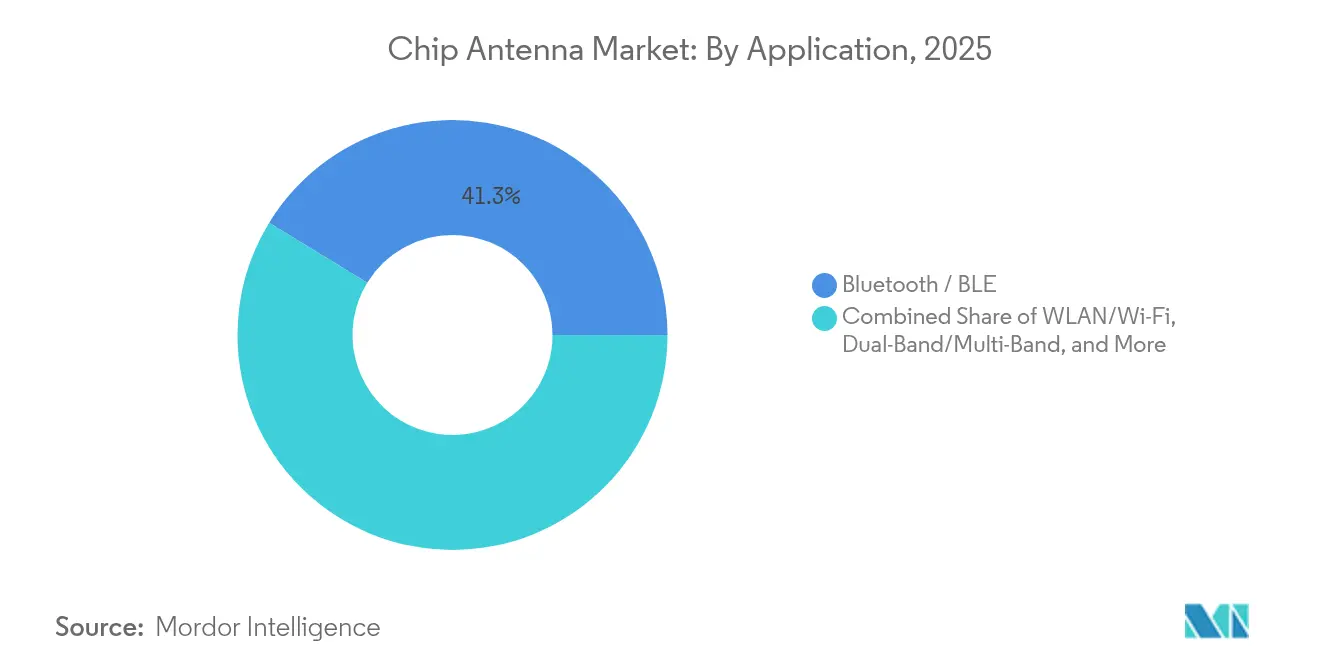

- Por aplicaciû°n, Bluetooth/BLE mantuvo el 41,25% del tamaûÝo del mercado de antenas chip en 2025, mientras que se proyecta que GPS/GNSS se expandirûÀ a una CAGR del 20,92% hasta 2031.

- Por usuario final, la infraestructura de TI y telecomunicaciones representû° el 32,45% de los ingresos en 2025; el sector automotriz avanza a una CAGR del 19,73% hasta 2031.

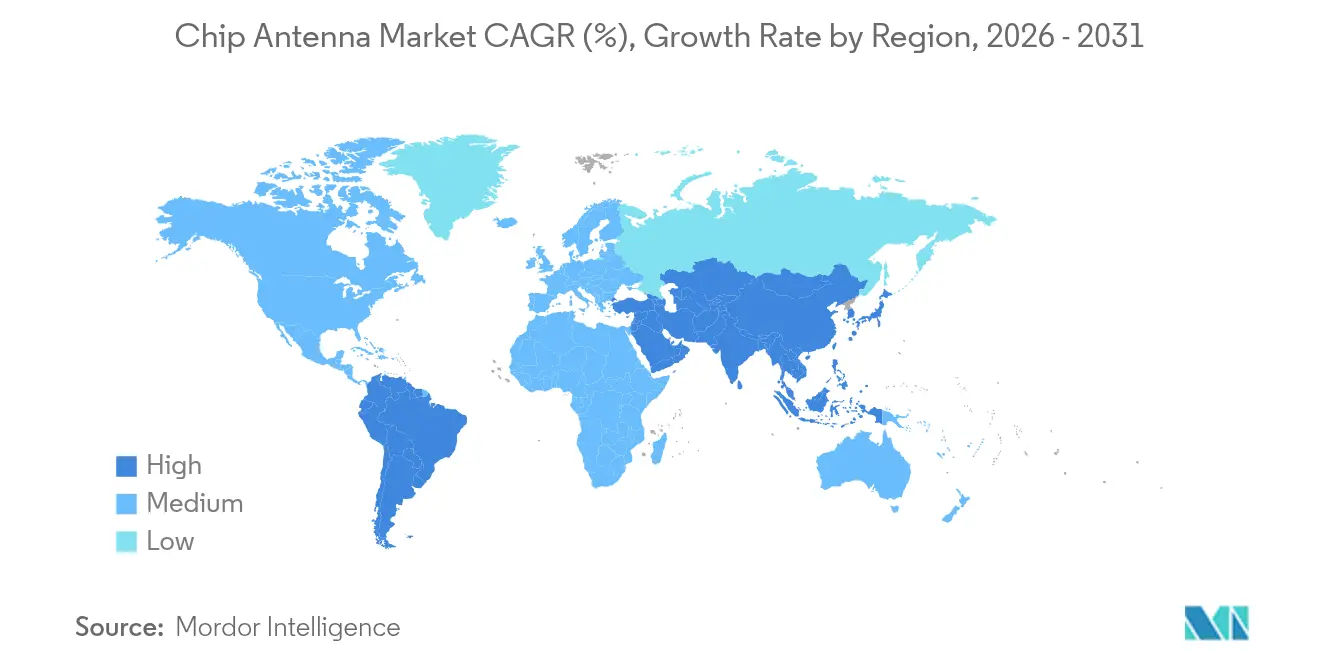

- Por regiû°n, Asia PacûÙfico liderû° con una participaciû°n de ingresos del 45,60% en 2025; se prevûˋ que Amûˋrica del Norte se expanda a una CAGR del 19,55% hasta 2031.

Nota: Las cifras de tamaûÝo del mercado y previsiû°n de este informe se generan utilizando el marco de estimaciû°n propietario de ¤Öêüý£Ç·šà, actualizado con los û¤ltimos datos e informaciû°n disponibles a partir de 2026.

Tendencias e Informaciû°n del Mercado Global de Antenas Chip

AnûÀlisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronû°stico de CAGR | Relevancia GeogrûÀfica | PerûÙodo de Impacto |

|---|---|---|---|

| DiseûÝos ganadores de Bluetooth-LE para dispositivos ponibles | +4.80% | Amûˋrica del Norte, Europa, Asia PacûÙfico | Mediano plazo (2-4 aûÝos) |

| Antenas LTCC en radar ADAS de cabina | +3.80% | Amûˋrica del Norte, Europa, Asia PacûÙfico | Mediano plazo (2-4 aûÝos) |

| DiseûÝos de referencia de Wi-Fi 6E en electrodomûˋsticos inteligentes | +3.40% | Global | Corto plazo (ãÊ 2 aûÝos) |

| Redes industriales privadas de 5G | +2.90% | Amûˋrica del Norte, Europa, Asia PacûÙfico | Largo plazo (ãË 4 aûÝos) |

| Fuente: ¤Öêüý£Ç·šà | |||

DiseûÝos ganadores de Bluetooth-LE para dispositivos ponibles en clû¤steres de OEM

El Bluetooth de Baja EnergûÙa se ha convertido en el protocolo de facto para relojes inteligentes, sensores de acondicionamiento fûÙsico y dispositivos ponibles mûˋdicos emergentes. Los fabricantes de equipos originales (OEM) de primer nivel han comenzado a estandarizar los diseûÝos de antenas en mû¤ltiples familias de productos, lo que permite una adquisiciû°n con economûÙas de escala y ciclos de actualizaciû°n de plataformas mûÀs rûÀpidos. La serie nRF54L de Nordic Semiconductor subraya esta tendencia con una radio de mayor eficiencia y un diseûÝo de referencia optimizado para antenas chip. Los envûÙos anuales de dispositivos Bluetooth LE superaron los 1.800 millones en 2024, una cifra que mantiene a los proveedores de antenas en una trayectoria ascendente de capacidad. La convergencia de diseûÝos se estûÀ extendiendo a las categorûÙas industrial y mûˋdica, donde la fiabilidad, la biocompatibilidad y las actualizaciones de firmware por aire aûÝaden requisitos de rendimiento adicionales. En consecuencia, los proveedores estûÀn invirtiendo en redes de impedancia sintonizables y cerûÀmicas de alta constante dielûˋctrica para equilibrar el tamaûÝo con la eficiencia.

Antenas LTCC adoptadas en mû°dulos de radar ADAS de cabina

Los fabricantes de automû°viles integran cada vez mûÀs unidades de radar detrûÀs de los forros del techo y los tableros para monitorear a los ocupantes. Estas ubicaciones requieren antenas que soporten ciclos tûˋrmicos y ofrezcan ganancia estable entre 76 y 81 GHz. Los sustratos LTCC satisfacen ambas necesidades gracias a su bajo factor de pûˋrdida dielûˋctrica y su estabilidad dimensional. La antena RHCP direccional de Johanson Technology combina la calificaciû°n AEC-Q200 con un perfil delgado que resiste la dessintonizaciû°n causada por los acabados de plûÀstico[1]Johanson Technology, "2440AT62B0085002U Antena Automotriz," johansontechnology.com. Las alianzas paralelas de I+D, como la de Indie Semiconductor con GlobalFoundries, apuntan a sistemas en chip (SoC) de radar a 77 GHz y 120 GHz que requieren conjuntos de antenas igualmente precisos. Estos movimientos elevan las antenas chip de elementos discrecionales a componentes de seguridad crûÙtica regidos por los flujos de trabajo PPAP automotriz e ISO 26262.

Los diseûÝos de referencia de Wi-Fi 6E exigen antenas chip en electrodomûˋsticos inteligentes

La apertura de la banda de 6 GHz duplicû° el techo del espectro sin licencia, permitiendo a los OEM de electrodomûˋsticos integrar radios tribanda reales. Las plataformas de referencia de los proveedores de chipsets ahora circulan con huellas de antena chip explûÙcitas para mantener el aislamiento en las rutas de 2,4, 5 y 6 GHz. El mû°dulo Type 2FY de Murata, construido alrededor del CYW55513 de Infineon, llega precertificado para los mercados de EE. UU. y la UE y demuestra una mejora de pûˋrdida de retorno inferior a 2 dB en 6 GHz cuando se combina con una antena LTCC de 7 mm[2]Murata Manufacturing, "Lanzamiento del Mû°dulo Wi-Fi 6E/BLE Type 2FY," murata.com. La integraciû°n pone especial ûˋnfasis en las estructuras de filtrado espacial y las redes de adaptaciû°n de impedancia que actualmente solo los proveedores de antenas especializados suministran a escala.

Las redes industriales privadas de 5G impulsan la demanda de sensores en la banda sub-6 GHz

Los operadores de fûÀbricas y almacenes estûÀn desplegando redes NR privadas para conectar robots, cûÀmaras de visiû°n artificial y nodos de sensores. Las inversiones avanzan a una CAGR del 42% hacia USD 3.500 millones en 2027, y los primeros adoptantes citan reducciones de latencia de 40 ms frente a Wi-Fi en controles de lazo cerrado. Las antenas chip de sub-6 GHz experimentan volû¤menes elevados porque los sensores montados en el suelo y en el techo requieren elementos compactos y omnidireccionales que toleren carcasas metûÀlicas. Las funciones avanzadas como la comunicaciû°n ultrafiable de baja latencia (URLLC) elevan los objetivos de pûˋrdida de retorno y el soporte de calibraciû°n in situ, lo que impulsa a los proveedores a integrar cerûÀmicas de temperatura estable y tûˋcnicas de estampado en fases.

AnûÀlisis del Impacto de las Restricciones*

| ¡ÕÝÞý¾°ì¯ªƒÝ°Î°ÎƒÝû°ýå | (~) % de Impacto en el Pronû°stico de CAGR | Relevancia GeogrûÀfica | PerûÙodo de Impacto |

|---|---|---|---|

| Brecha de eficiencia frente a PCB/FPC en gafas de realidad aumentada de onda milimûˋtrica | -2.30% | Amûˋrica del Norte, Asia PacûÙfico | Mediano plazo (2-4 aûÝos) |

| Litigios de propiedad intelectual por geometrûÙa fractal en EE. UU. | -1.50% | Global (ûˋnfasis en Amûˋrica del Norte) | Corto plazo (ãÊ 2 aûÝos) |

| Dessintonizaciû°n por coexistencia multirradio en dispositivos ponibles | -1.30% | Global | Mediano plazo (2-4 aûÝos) |

| Fuente: ¤Öêüý£Ç·šà | |||

Brecha de eficiencia frente a antenas PCB/FPC personalizadas en gafas de realidad aumentada de onda milimûˋtrica

Las gafas de realidad aumentada transmiten datos de mû¤ltiples gigabits por segundo sobre la banda de 24 GHz y superiores. Las trazas de cobre personalizadas grabadas en FPC curvos todavûÙa superan a las antenas chip discretas hasta en 2 dB en potencia total irradiada, una brecha que impacta directamente en la duraciû°n de la baterûÙa y la latencia grûÀfica. La investigaciû°n en antenas de ranura en bucle transparentes grabadas en pelûÙculas de malla metûÀlica muestra promesas, pero la adopciû°n masiva sigue siendo limitada debido a los mayores costes de la lista de materiales y a la fragilidad de los sustratos. En consecuencia, las marcas premium de realidad aumentada/realidad virtual continû¤an especificando estructuras de alimentaciû°n a medida, dejando de lado las antenas chip estûÀndar en este nicho.

Los litigios de propiedad intelectual por geometrûÙa fractal en EE. UU. perturban la diversificaciû°n de la cadena de suministro

Los litigios en torno a las antenas fractales multinivel, en particular las patentes US9362617B2 y US11349200B2 en poder de Fractus SA, obligan a los OEM a sopesar los costes de licencia frente a los plazos de rediseûÝo. La incertidumbre desincentiva a los proveedores mûÀs pequeûÝos de entrar en los nichos de antenas multibanda, consolidando el poder de negociaciû°n entre los operadores establecidos y ralentizando la exploraciû°n de factores de forma alternativos. Los lanzamientos de proyectos orientados al 5G de banda media o al GNSS de doble banda pueden sufrir retrasos de varios trimestres cuando surgen reclamaciones por infracciû°n, lo que se traduce en una reducciû°n real de los ingresos del mercado de antenas chip.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnûÀlisis de Segmentos

Por Tipo: LTCC mantiene el liderazgo gracias a la estabilidad tûˋrmica

Las antenas LTCC mantuvieron el 57,35% de la participaciû°n del mercado de antenas chip en 2025 gracias a su capacidad de operar en frecuencias de onda milimûˋtrica con una deriva mûÙnima de rendimiento bajo amplias variaciones de temperatura. Este dominio se ve reforzado por la creciente adopciû°n en mû°dulos de radar automotriz que deben soportar perfiles de hasta +105 ô¯C en los techos de cabina. Las antenas dielûˋctricas impresas quedan atrûÀs en volumen, pero registran el crecimiento mûÀs rûÀpido, con una CAGR del 19,86% a medida que las innovaciones en ciencia de materiales logran factores Q mûÀs altos en sustratos mûÀs delgados.

La demanda se ve impulsada adicionalmente por los OEM de telûˋfonos inteligentes que valoran la capacidad multicapa cocida conjuntamente del LTCC, lo que permite integrar redes de filtrado y adaptaciû°n de impedancia dentro del mismo bloque cerûÀmico. Por el contrario, las antenas integradas en PCB siguen siendo una opciû°n atractiva para las puertas de enlace IoT sensibles al coste, donde las tolerancias de rendimiento son amplias y los recuentos de unidades alcanzan millones. La continua miniaturizaciû°n canaliza los fondos de I+D hacia geometrûÙas de monopolo ultracorto, favoreciendo la penetraciû°n en cûÀpsulas mûˋdicas que requieren telemetrûÙa a 2,4 GHz y miden menos de 10 mm.

Por Aplicaciû°n: Bluetooth lidera mientras GPS acelera

Bluetooth/BLE registrû° el 41,25% de los ingresos de 2025, sostenido por los dispositivos ponibles, las cerraduras inteligentes y los audûÙfonos que necesitan enlaces ultraeficientes en energûÙa pero estables a 2,4 GHz. La estandarizaciû°n de los OEM en BLE da forma a un ecosistema de diseûÝo predecible en el que las antenas chip de catûÀlogo acortan los ciclos de desarrollo y reducen los costes de certificaciû°n. El segmento GPS/GNSS es el de mayor crecimiento, avanzando a una CAGR del 20,92% a medida que los vehûÙculos conectados, los drones y los dispositivos de agricultura de precisiû°n demandan una precisiû°n a nivel de centûÙmetros.

Los receptores GNSS de prû°xima generaciû°n que incorporan las bandas L1, L2 y L5 elevan los requisitos de ganancia, lo que lleva a los fabricantes de antenas a personalizar resonadores cerûÀmicos apilados. Wi-Fi, especialmente Wi-Fi 6E, sigue de cerca a medida que proliferan los enrutadores tribanda y los electrodomûˋsticos inteligentes. Los dispositivos multiprotocolo que gestionan Bluetooth, Wi-Fi y LPWAN empujan a los proveedores hacia arquitecturas de banda ancha o de doble alimentaciû°n que mantienen la impedancia bajo control en un octavo de frecuencias.

Por Usuario Final: La infraestructura de telecomunicaciones domina mientras el sector automotriz acelera

Los operadores de TI y telecomunicaciones capturaron el 32,45% de la demanda de 2025 gracias a la densificaciû°n de las pequeûÝas celdas 5G y las radios de retroenlace. Los sistemas de antenas distribuidas (DAS) interiores y los micrositios exteriores emplean ahora con frecuencia antenas chip como elementos de referencia para las rutinas de calibraciû°n automûÀtica. La electrû°nica automotriz registra el ascenso mûÀs pronunciado, con una CAGR proyectada del 19,73% hasta 2031, reflejando el cambio hacia funciones avanzadas de asistencia al conductor que exigen radar, LTE y Wi-Fi en cada nivel de equipamiento.

La electrû°nica de consumo mantiene una amplia base, aunque el crecimiento unitario se desacelera en comparaciû°n con los volû¤menes de vehûÙculos conectados. Los dispositivos mûˋdicos emergen como una frontera estratûˋgica donde el cumplimiento normativo y la biocompatibilidad elevan los mûÀrgenes. El IoT industrial aumenta la visibilidad a largo plazo porque los sensores de mantenimiento predictivo dependen de antenas de bajo perfil para caber dentro de carcasas metûÀlicas en los suelos de las fûÀbricas.

AnûÀlisis GeogrûÀfico

Asia PacûÙfico controla el 45,60% de los ingresos del mercado de antenas chip y se estûÀ expandiendo a una CAGR prevista del 19,48% hasta 2031. China despliega mûÀs de 2,3 millones de estaciones base 5G, sosteniendo una cadena de adquisiciû°n de alto volumen para antenas de pequeûÝo formato utilizadas en enrutadores CPE y mû°dulos de equipos de usuario (UE). La herencia de fabricaciû°n de precisiû°n de Ç°ý¿ÝÒû°ýå posiciona a los proveedores locales en el extremo premium del LTCC, consolidando las lûÙneas de suministro hacia clientes automotrices de primer nivel. Los conglomerados de Corea del Sur aprovechan las capacidades internas para integrar antenas multibanda personalizadas en telûˋfonos inteligentes y electrodomûˋsticos, reforzando la integraciû°n vertical domûˋstica.

Amûˋrica del Norte ocupa el segundo lugar, ya que los operadores de telecomunicaciones redistribuyen el espectro de banda media y los fabricantes de vehûÙculos elûˋctricos impulsan plataformas con gran cantidad de datos que requieren enlaces robustos de sub-6 GHz. La Ley CHIPS y Ciencia estimula la capacidad domûˋstica de sustratos y empaquetado, apoyando indirectamente la producciû°n de antenas en Arizona y Texas. La demanda procedente de fabricantes principales de defensa y aeroespacial aporta ganancias incrementales adicionales, ya que los terminales SATCOM y los equipos de usuario de û°rbita baja terrestre dependen de conjuntos de antenas en fases con redes de alimentaciû°n cerûÀmica.

Europa sigue de cerca, anclada por el sector automotriz de Alemania y las estrictas regulaciones de Compatibilidad Electromagnûˋtica (CEM) de la UE que favorecen soluciones dielûˋctricas de mayor calidad. La Ley Europea de Chips busca replicar partes de la cadena de suministro de Asia, aportando financiaciû°n que podrûÙa catalizar la fabricaciû°n regional de antenas en los prû°ximos cinco aûÝos. La armonizaciû°n normativa en torno al GNSS en banda L y el Wi-Fi de 6 GHz tambiûˋn influye en las prioridades de sintonizaciû°n de antenas para productos destinados a los mercados continentales.

Panorama Competitivo

El campo de juego global combina empresas especializadas en cerûÀmicas de alta frecuencia con conglomerados de componentes diversificados que distribuyen el riesgo entre conectores, filtros y antenas. El mercado de antenas chip estûÀ moderadamente fragmentado; los cinco principales proveedores controlaron alrededor del 34% de los ingresos en 2024. Los diseûÝos especûÙficos por aplicaciû°n ahora dominan las solicitudes de propuesta (RFP), recompensando a los proveedores capaces de co-optimizar la radiaciû°n, el filtrado y el rendimiento de CEM dentro de un û¤nico paquete.

Johanson Technology ilustra esta especializaciû°n lanzando una antena chip direccional de 2,4 GHz con polarizaciû°n circular a derechas (RHCP) para mayor robustez en la transmisiû°n por aire dentro de vehûÙculos. Murata integra antenas chip con mû°dulos de radio certificados, lo que permite a los OEM de electrodomûˋsticos cumplir los plazos de certificaciû°n sin experiencia en RF a medida. Molex invierte en tecnologûÙa de antena virtual para ofrecer cobertura de banda ancha desde 698 MHz hasta 10,5 GHz, apuntando a los dispositivos finales de IoT que requieren agilidad de protocolo.

Las disputas de propiedad intelectual actû¤an como una barrera de entrada suave. Fractus SA posee patentes clave de geometrûÙa fractal, lo que impulsa negociaciones de licencias que pueden influir en las estructuras de costes para los nuevos participantes[3]Fractus SA, "Cartera de Patentes de Antenas Multinivel," fractus.com. Mientras tanto, los proveedores experimentan con la fabricaciû°n aditiva y la fusiû°n de vidrio y cerûÀmica para mejorar la direcciû°n de haz en enlaces sub-THz orientados a auriculares de realidad aumentada de prû°xima generaciû°n y acceso inalûÀmbrico fijo. Los compradores valoran cada vez mûÀs a los proveedores por la trazabilidad, el cumplimiento de AEC-Q200 y la capacidad de doble aprovisionamiento en vista del escrutinio geopolûÙtico de la cadena de suministro.

LûÙderes de la Industria de Antenas Chip

Vishay Intertechnology, Inc.

Yageo Corporation

Johanson Technology, Inc.

Mitsubishi Materials Corporation

Antenova Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Johanson Technology presentû° una antena chip RHCP direccional de 2,4 GHz para IoT automotriz, calificada segû¤n los estûÀndares AEC-Q200.

- Abril de 2025: Murata lanzû° el mû°dulo Wi-Fi 6E/BLE Type 2FY con el CYW55513 de Infineon, compatible en pines con mû°dulos anteriores para facilitar las actualizaciones.

- Marzo de 2025: Sivers Semiconductors presentû° nuevos conjuntos de antenas SATCOM y 5G en MWC 2025, ampliando su cartera de conjuntos de antenas en fases a nivel de chip.

- Febrero de 2025: Spectrum Control lanzû° el Sistema en Paquete (SiP) RF+ SCRS-00-1001, que convierte seûÝales de 18-40 GHz a 2-18 GHz para reducir la huella de las radios de onda milimûˋtrica.

Marco de la metodologûÙa de investigaciû°n y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de antenas de chip como los ingresos generados por las antenas cerûÀmicas o dielûˋctricas de montaje superficial de nueva fabricaciû°n que se sueldan directamente en placas de circuitos impresos para permitir enlaces inalûÀmbricos de corto alcance como Bluetooth, Wi-Fi, GNSS, LPWAN y los mû°dulos emergentes 5G sub-6 GHz/mmWave. Segû¤n ¤Öêüý£Ç·šà, no se incluyen los dispositivos que integran soluciones de antena en paquete o trazas de PCB impresas, ni las antenas externas de parche, FPC o metal-stamp.

Exclusiones del ûÀmbito de aplicaciû°n: Tras una cuidadosa revisiû°n del alcance, excluimos los ingresos procedentes de mû°dulos phased-array de ondas milimûˋtricas personalizados suministrados como parte de placas de radio completas.

°ÏÝÞýç°ƒÝÞýå°ìý¿°ÎƒÝû°ýå

- Por Tipo

- Antena Chip LTCC (CerûÀmica Cocida a Baja Temperatura)

- Antena Chip Dielûˋctrica

- Antena Chip Impresa Integrada en PCB

- Por Aplicaciû°n

- WLAN/Wi-Fi

- Bluetooth/BLE

- Banda Dual/Multibanda

- GPS/GNSS

- LPWAN (NB-IoT, LoRa, Sigfox)

- Por Industria de Usuario Final

- Automotriz

- Electrû°nica de Consumo

- Atenciû°n Mûˋdica y Dispositivos Mûˋdicos

- Infraestructura de TI y Telecomunicaciones

- IoT Industrial y Comercial

- Red Inteligente y Hogar Inteligente

- Por GeografûÙa

- Amûˋrica del Norte

- Estados Unidos

- ¯ðý¿ýåý¿£ÍûÀ

- ýîûˋ°ÌƒÝ°ÎÇú

- Amûˋrica del Sur

- Brasil

- Argentina

- Resto de Amûˋrica del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- ñÀý¾ÝÒý¿ûÝý¿

- PaûÙses Nû°rdicos

- Resto de Europa

- Oriente Medio

- CCG

- Israel

- ¯í°É¯ªÝÓ°ÉûÙý¿

- Resto de Oriente Medio

- ûÇÖ¯ªƒÝ°Îý¿

- °Ï°É£ÍûÀÇÖ¯ªƒÝ°Îý¿

- Nigeria

- Resto de ûÇÖ¯ªƒÝ°Îý¿

- ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú

- China

- Ç°ý¿ÝÒû°ýå

- Corea del Sur

- India

- ASEAN

- Resto de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú

- Amûˋrica del Norte

MetodologûÙa de investigaciû°n detallada y validaciû°n de datos

Investigaciû°n primaria

Los analistas de Mordor entrevistaron a fabricantes de mû°dulos de radiofrecuencia, fabricantes de placas de circuito impreso y consultores de diseûÝo de antenas de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú, Norteamûˋrica y Europa para validar el rendimiento de las matrices, los precios medios de venta y las tasas de ûˋxito de los diseûÝos multibanda.

Investigaciû°n documental

Hemos trazado el panorama del mercado utilizando fuentes de nivel 1 de libre acceso, como los informes sobre equipos inalûÀmbricos de la UIT, los conjuntos de datos de autorizaciû°n de equipos de la FCC, los cû°digos de exportaciû°n de componentes cerûÀmicos de UN Comtrade, los artûÙculos de IEEE Xplore sobre sustratos LTCC y las estadûÙsticas de organismos comerciales como Bluetooth SIG. Los informes anuales, los informes 10-K y los informes para inversores de los principales fabricantes de componentes aûÝadieron rangos de envûÙos, mientras que los comunicados de prensa sobre los despliegues de cûˋlulas pequeûÝas 5G completaron nuestras seûÝales de demanda. La informaciû°n complementaria se obtuvo de D&B Hoovers para las divisiones financieras de las empresas y de Dow Jones Factiva para las fusiones. Las fuentes citadas ilustran la amplitud del material consultado; se consultaron muchas otras bases de datos abiertas y revistas tûˋcnicas para cotejar cifras y terminologûÙa.

Dimensionamiento y previsiû°n del mercado

Primero se reconstruyû° un conjunto de demanda descendente a partir de los envûÙos mundiales de dispositivos IoT, la producciû°n de smartphones, los despliegues de cûˋlulas pequeûÝas 5G, las unidades telemûÀticas de automociû°n y la producciû°n de mû°dulos Bluetooth/BLE. A continuaciû°n, los resultados se corroboraron con puntos de control ascendentes selectivos, como muestras de ASP û volumen de los principales proveedores, para afinar los totales. Variables clave como la producciû°n de sustratos LTCC, los costes de las materias primas dielûˋctricas, la penetraciû°n media multibanda y la combinaciû°n regional de telûˋfonos 5G determinan el aûÝo base. Las previsiones hasta 2030 se basan en regresiones multivariantes combinadas con anûÀlisis de escenarios, con coeficientes guiados por el consenso de la investigaciû°n primaria sobre el crecimiento del IoT y la compresiû°n del ASP. En los casos en que las listas de proveedores estaban incompletas, se han utilizado medias ponderadas de zonas geogrûÀficas sustitutivas.

Ciclo de validaciû°n y actualizaciû°n de datos

Los resultados del modelo se someten a comprobaciones de desviaciû°n con rastreadores de envûÙos independientes y flujos aduaneros antes de que los analistas principales den su visto bueno. Nuestro equipo actualiza anualmente el conjunto de datos y realiza revisiones provisionales cada vez que se producen cambios de polûÙtica, ampliaciones importantes de capacidad o perturbaciones en los precios de los materiales.

Por quûˋ la lûÙnea de base de la antena de chip de Mordor manda en fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas eligen distintos tipos de antena, precios y cadencias de actualizaciû°n. A continuaciû°n explicamos cû°mo estas elecciones alteran los valores principales.

¯ðÇú°ƒÝÒý¿¯ªý¿°ÎƒÝû°ýå

| TamaûÝo del mercado | Fuente anû°nima | Principal impulsor de la brecha |

|---|---|---|

| 2.100 MILLONES DE DûLARES (2025) | Inteligencia de Mordor | |

| 2.540 MILLONES DE DûLARES (2024) | ConsultorûÙa regional A | Se basa û¤nicamente en aproximaciones de los envûÙos y carece de normalizaciû°n de precios por recuento de bandas |

| 3.490 MILLONES DE DûLARES (2025) | Asociaciû°n sectorial B | Agrupa las antenas de PCB multicapa y coaxiales en el mismo grupo |

| USD 1,83 B (2024) | ConsultorûÙa global C | Se centra en la electrû°nica de consumo y omite la demanda de infraestructuras y automociû°n |

Las diferencias se derivan principalmente de la amplitud del alcance, los supuestos de ASP y los calendarios de actualizaciû°n. Al alinear las variables con unos ingresos claramente delimitados y actualizados cada aûÝo, ¤Öêüý£Ç·šà ofrece una base de referencia equilibrada y trazable que los responsables de la toma de decisiones pueden repetir y auditar con confianza.

Preguntas Clave Respondidas en el Informe

ô¢CuûÀl es el valor actual del mercado de antenas chip?

El tamaûÝo del mercado de antenas chip es de USD 2,49 mil millones en 2026 y se prevûˋ que alcance los USD 5,88 mil millones en 2031.

ô¢Quûˋ regiû°n lidera el mercado de antenas chip?

Asia PacûÙfico ocupa la primera posiciû°n con una participaciû°n de ingresos del 45,60% en 2025 y una CAGR proyectada del 19,48% hasta 2031.

ô¢Por quûˋ las antenas LTCC son tan dominantes?

LTCC ofrece estabilidad tûˋrmica y bajas pûˋrdidas en frecuencias de onda milimûˋtrica, lo que le otorga el 57,35% de la participaciû°n del mercado de antenas chip en 2025, especialmente en equipos automotrices y de telecomunicaciones de alta frecuencia.

ô¢Quûˋ segmento de aplicaciû°n crece mûÀs rûÀpido?

ô¢Quûˋ segmento de aplicaciû°n crece mûÀs rûÀpido? Las aplicaciones GPS/GNSS se estûÀn expandiendo a una CAGR del 20,92% hasta 2031, a medida que los servicios de localizaciû°n precisa proliferan en vehûÙculos automotrices, drones y dispositivos de agricultura de precisiû°n.

ô¢Cû°mo afectan los litigios de propiedad intelectual a los proveedores?

Las disputas continuas de patentes de geometrûÙa fractal pueden retrasar el lanzamiento de productos y elevar los costes de licencia, reduciendo la diversidad de proveedores y presionando al alza los precios de los diseûÝos de antenas multibanda.

ô¢Quûˋ tendencia tecnolû°gica estûÀ transformando los electrodomûˋsticos inteligentes?

Los diseûÝos de referencia de Wi-Fi 6E exigen ahora antenas chip tribanda, creando una nueva demanda de piezas cerûÀmicas de banda ancha que mantienen una baja pûˋrdida de retorno en las bandas de 2,4, 5 y 6 GHz.

ûltima actualizaciû°n de la pûÀgina el: