Größe und Marktanteil des britischen Cybersicherheitsmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| �Ѳ�����ٲ���öß�� (2026) | 18.36 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 30.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Cybersicherheitsmarktes von ���ϲ�����

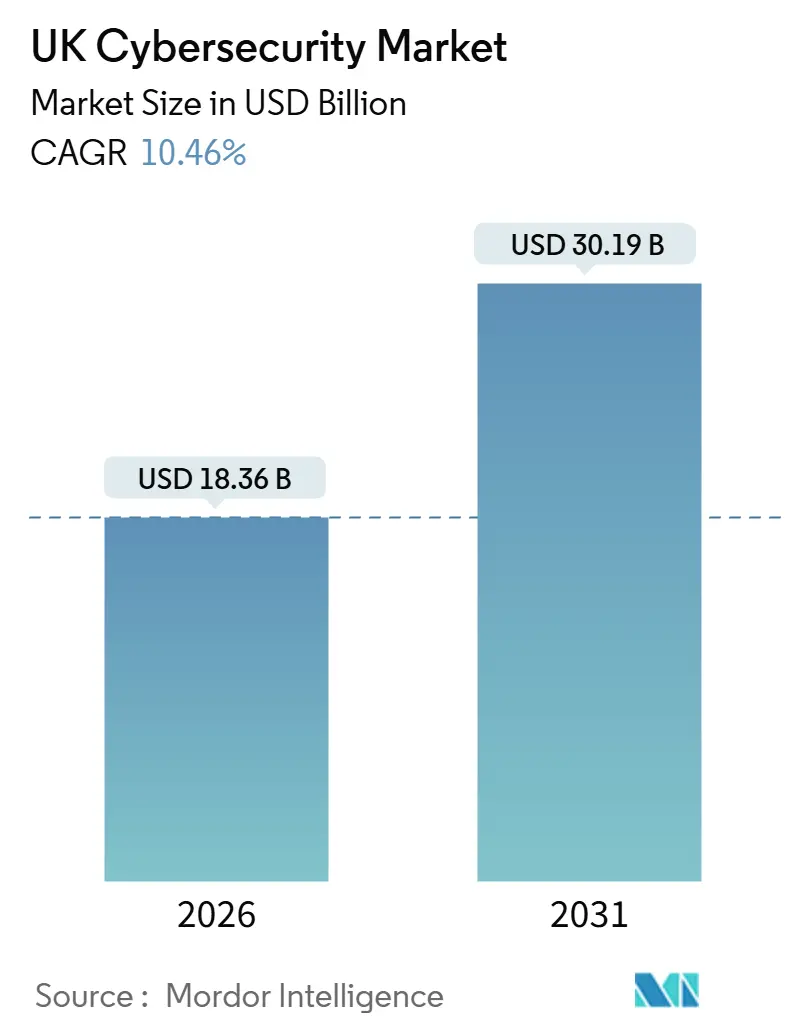

Der britische Cybersicherheitsmarkt erreichte im Jahr 2026 einen Wert von 18,36 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 30,19 Milliarden USD erreichen, was einer CAGR von 10,46 % entspricht. Diese Ausweitung des Marktvolumens wird durch die rasche Eskalation von Ransomware-Angriffen auf kritische Infrastrukturen, verbindliche Zero-Trust-Anforderungen im Rahmen der öffentlichen Beschaffung sowie strenge Compliance-Meilensteine im Rahmen des Telekommunikationssicherheitsgesetzes und des Gesetzes über die digitale operationale Resilienz vorangetrieben. Die Ausgabendynamik ist am stärksten bei Unternehmen, die zu Cloud-nativen Security-Service-Edge-Frameworks migrieren, während Verträge zur verwalteten Erkennung und Reaktion florieren, da Unternehmensvorstände akzeptieren, dass eine 24 x 7 Bedrohungsüberwachung nunmehr eine Grundvoraussetzung und kein Premium-Zusatz mehr ist. Der Wettbewerbsdruck sowohl von multinationalen Suiten als auch von hochspezialisierten lokalen Anbietern fördert eine kontinuierliche Produktinnovation, insbesondere im Bereich der Analytik auf Basis künstlicher Intelligenz, die die Verweildauer fortgeschrittener anhaltender Bedrohungen verkürzt. Beschaffungsteams bevorzugen zudem Plattformen, die Prüfpfade über mehrere Regelwerke hinweg konsolidieren, was die Lieferantenkonsolidierung und mehrjährige Dienstleistungsverträge mit vorhersehbaren Kostenstrukturen begünstigt.

Wesentliche Berichtserkenntnisse

- Nach Angebot führten verwaltete Dienstleistungen mit einem Umsatzanteil von 62,73 % im Jahr 2025, während die verwaltete Erkennung und Reaktion bis 2031 mit einer CAGR von 12,22 % voranschreitet.

- Nach Bereitstellungsmodus erfasste die Cloud im Jahr 2025 einen Anteil von 63,84 % am britischen Cybersicherheitsmarktvolumen und expandiert bis 2031 mit einer CAGR von 12,32 %.

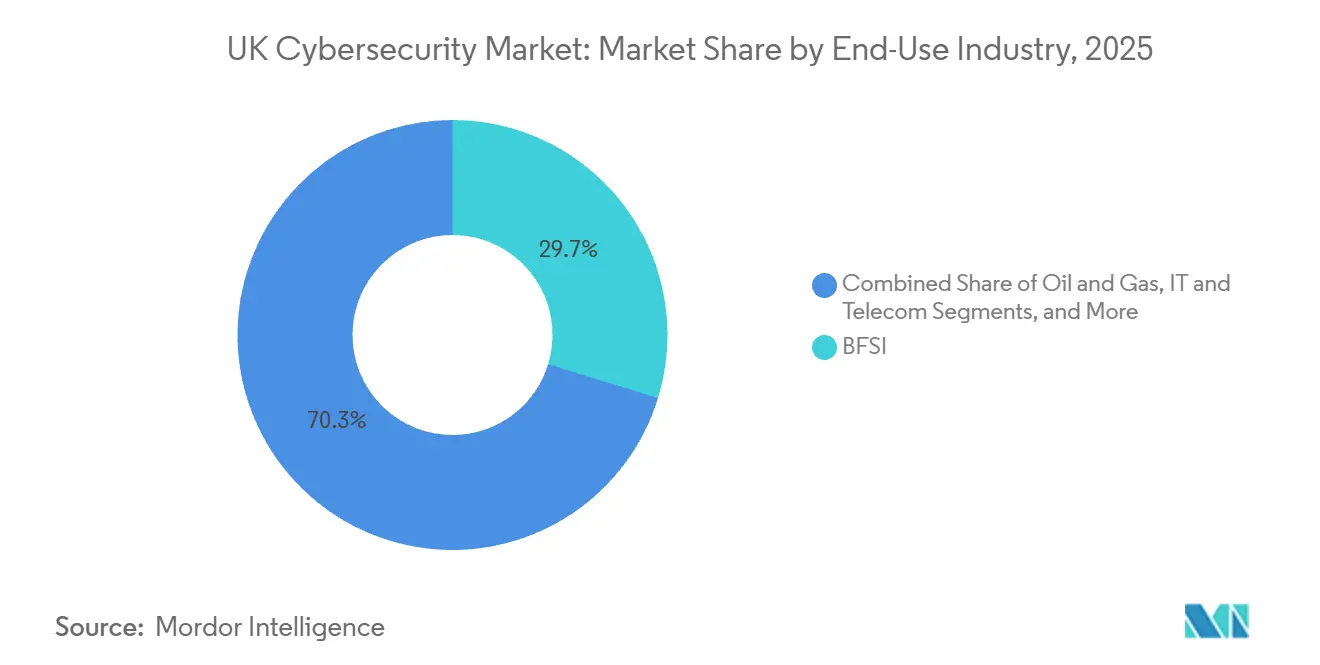

- Nach Endnutzerbranche beherrschten Bankwesen, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Anteil von 29,73 % am britischen Cybersicherheitsmarkt, während für das Gesundheitswesen bis 2031 ein Wachstum mit einer CAGR von 13,67 % prognostiziert wird.

- Nach Unternehmensgröße hielten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 einen Anteil von 61,74 % der Ausgaben, doch kleine und mittlere Unternehmen beschleunigen sich bis 2031 mit einer CAGR von 12,46 %.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des britischen Cybersicherheitsmarktes

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Digitalisierung und Angriffsfläche durch hybride Arbeitsmodelle | +2.3% | National, konzentriert in den Finanz- und Technologiezentren London, Manchester und Edinburgh | Mittelfristig (2–4 Jahre) |

| Zunahme von Ransomware- und nationalstaatlichen Bedrohungen | +2.1% | National, besonders ausgeprägt in Gesundheitsbehörden, Kommunalverwaltungen und Energieversorgungsunternehmen | Kurzfristig (≤ 2 Jahre) |

| Wachsende britische Compliance-Anforderungen (Telekommunikationssicherheitsgesetz, DORA) | +1.9% | National, mit verstärkter Durchsetzung in den Sektoren BFSI und Telekommunikation | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von KI-gestützter Sicherheitsanalytik | +1.7% | National, frühe Gewinne bei �Ұ���ß�ܲԳٱ���Ա��� und Anbietern verwalteter Dienstleistungen | Langfristig (≥ 4 Jahre) |

| Zero-Trust-Beschaffungsanforderungen der Regierung | +1.4% | Öffentlicher Sektor, mit Folgewirkungen auf Verteidigungsauftragnehmer und Lieferanten kritischer nationaler Infrastrukturen | Mittelfristig (2–4 Jahre) |

| Druck durch Cyber-Versicherungszeichnung zur Gestaltung von Kontrollmaßnahmen | +1.2% | National, am ausgeprägtesten im KMU-Segment und in risikoreichen Branchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Digitalisierung und Angriffsfläche durch hybride Arbeitsmodelle

Das hybride Arbeiten hat den traditionellen Sicherheitsperimeter aufgelöst, sodass Unternehmen nun Tausende von Endpunkten schützen müssen, die über private Breitbandanschlüsse mit inkonsistenten Patch-Regimen verfügen. Nationale Leitlinien drängen auf die Einführung von Security-Service-Edge-��ö���ܲԲ����, die Firewall, sicheres Web-Gateway und Zero-Trust-Netzwerkzugang in einem einzigen Cloud-Stack zusammenführen und einheitliche Richtlinien unabhängig vom Standort des Nutzers ermöglichen. Regulierte Unternehmen müssen zudem kontinuierliche Authentifizierung und Mikrosegmentierung aufrechterhalten, eine Anforderung, die die Cloud-native Einführung in Finanz- und Technologiezentren faktisch vorantreibt. Dreiundsiebzig Prozent der Großarbeitgeber beabsichtigen, flexible Arbeitsmuster beizubehalten, was identitätszentrierte Sicherheit als langfristige Notwendigkeit etabliert. Infolgedessen übertreffen Cloud-Bereitstellungen On-Premise-Alternativen, und Anbieter fördern intensiv Policy-Engines, die sowohl Remote- als auch Campus-Netzwerke umspannen.

Zunahme von Ransomware- und nationalstaatlichen Bedrohungen

Das Nationale Zentrum für Cybersicherheit verzeichnete im Jahr 2025 einen Anstieg der Ransomware-Vorfälle um 68 % im Jahresvergleich und führte den Anstieg auf Ransomware-as-a-Service-Kits zurück, die Einsteigerpartnern die Durchführung ausgefeilter Angriffe ermöglichen.[1]Nationales Zentrum für Cybersicherheit, "Jahresbericht 2025," ncsc.gov.uk Gesundheitssysteme litten unter langanhaltenden Ausfällen, während Energieversorgungsunternehmen mit Lieferketteneinbrüchen konfrontiert waren, die auf russische und iranische Gruppen zurückgeführt wurden. Eine Regierungsumfrage ergab, dass 32 % der Unternehmen im Jahr 2025 Sicherheitsverletzungen erlitten, wobei die Behebungskosten durchschnittlich 15.300 GBP (20.534,97 USD) betrugen. Der erhöhte Bedrohungsdruck treibt Unternehmen zu Verträgen für verwaltete Erkennung und Reaktion, die eine 24 x 7 Abdeckung und direkte Eskalation zu Incident-Response-Teams garantieren.

Wachsende britische Compliance-Anforderungen unter dem Telekommunikationssicherheitsgesetz und DORA

Die vollständige Durchsetzung des Telekommunikationssicherheitsgesetzes ab Januar 2025 verpflichtet Netzbetreiber dazu, Hochrisikoanbieter auszuschließen und kontinuierliches Schwachstellen-Scanning sowie verschlüsselte Signalisierung einzuführen. Parallele Vorbereitungen für das Gesetz über die digitale operationale Resilienz erfordern jährliche Resilienztests, Drittanbieter-Risikoüberprüfungen und nahezu echtzeitige Vorfallsbenachrichtigungen im Finanzdienstleistungsbereich. Banken reservierten im Jahr 2025 mehr als 1,2 Milliarden GBP (1,61 Milliarden USD) für compliance-bedingte Sicherheitsverbesserungen und stärkten damit die Nachfrage nach Plattformen, die die Evidenzerhebung über Regelwerke hinweg automatisieren. Anbieter, die Risikomanagement, Penetrationstests und Berichtsfunktionalität zusammenführen, genießen daher einen erheblichen Beschaffungsvorteil.

Rasche Einführung von KI-gestützter Sicherheitsanalytik

Analytik auf Basis künstlicher Intelligenz ergänzt zunehmend signaturbasierte Kontrollen, indem sie normales Verhalten profiliert und Anomalien markiert, die auf laterale Bewegungen oder Datenexfiltration hinweisen. Darktrace meldete einen Anstieg von 42 % bei britischen Kunden, die autonome Reaktionsmodule nutzen, die verdächtige Aktivitäten ohne menschliche Genehmigung unter Quarantäne stellen können. Diese Fortschritte unterstreichen den Marktappetit nach Werkzeugen, die die Erkennungs-bis-Eindämmungs-Zyklen von Stunden auf Minuten verkürzen. Dennoch können gegnerische Eingaben Modelle des maschinellen Lernens vergiften, weshalb das britische Institut für KI-Sicherheit weiterhin Sicherheitsstandards entwickelt. Da sich die Best Practices festigen, weiten Unternehmen Pilotprojekte auf unternehmensweite Einführungen aus, sodass KI-Analytik ein solider Beitrag zum langfristigen Wachstum bleibt.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Akuter Mangel an Cybersicherheitsfachkräften | -1.8% | National, am gravierendsten in Regionen außerhalb Londons und Südostenglands | Langfristig (≥ 4 Jahre) |

| Hohe Gesamtbetriebskosten für fortgeschrittene Plattformen | -1.3% | National, konzentriert in KMU und mittleren Marktsegmenten | Mittelfristig (2–4 Jahre) |

| Schwer zu sichernde ältere OT- und kritische Infrastruktursysteme | -0.9% | Energie-, Versorgungs-, Öl- und Gas- sowie Fertigungssektoren | Langfristig (≥ 4 Jahre) |

| Unterinvestition von KMU aufgrund unklarem ROI | -0.7% | National, besonders ausgeprägt in Einzelhandel, Gastgewerbe, Transport und Logistik | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Akuter Mangel an Cybersicherheitsfachkräften

Regierungsschätzungen zufolge gab es im Jahr 2025 bundesweit 14.100 offene Stellen im Bereich Cybersicherheit, wobei leitende Cloud-Sicherheitsingenieure in London Durchschnittgehälter von 85.000 GBP (114.083,18 USD) erzielten. Angebotsengpässe treiben die Arbeitskosten in die Höhe und verlängern die Implementierungszeitpläne, was Unternehmen dazu veranlasst, den Sicherheitsbetrieb an spezialisierte Anbieter auszulagern. Ausbildungsprogramme und Hochschulinvestitionen werden den Mangel erst mittelfristig lindern, sodass verwaltete Dienstleistungen die primäre Übergangslösung bleiben und ihre zweistellige Wachstumsdynamik stärken.

Hohe Gesamtbetriebskosten für fortgeschrittene Plattformen

Lizenzen für Suiten zur erweiterten Erkennung und Reaktion oder zur Identitäts-Governance überschreiten für mittelgroße Unternehmen häufig 50.000 GBP (67.107,75 USD) jährlich, und Integrationsprojekte fügen weitere 30–50 % an Dienstleistungsgebühren hinzu. Kleine und mittlere Unternehmen, die 99 % der britischen Unternehmen ausmachen, haben Schwierigkeiten, solche Summen zu rechtfertigen, wenn die Rentabilität von der Vermeidung hypothetischer Verluste durch Sicherheitsverletzungen abhängt. Der Verband der Kleinunternehmen berichtet, dass 41 % der Mitglieder Budgetbeschränkungen als das Haupthindernis für die Einführung fortgeschrittener Kontrollmaßnahmen nennen.[2]Verband der Kleinunternehmen, "Bericht zur Cybersicherheit kleiner Unternehmen 2025," fsb.org.uk Anbieter reagieren mit nutzungsbasierter Preisgestaltung, doch die allgemeine Erschwinglichkeit bleibt ein echtes Hemmnis für eine breitere Akzeptanz.

Segmentanalyse

Nach Angebot: Dienstleistungen beherrschen die Ausgaben, da interne Fachkräfte schwinden

Dienstleistungen erfassten im Jahr 2025 einen Anteil von 62,73 % am britischen Cybersicherheitsmarkt, und dieser Anteil wird voraussichtlich mit einer CAGR von 12,22 % wachsen. Die verwaltete Erkennung und Reaktion ist zur am schnellsten wachsenden Ausgabenposition geworden, da Unternehmen Cloud-Sensoren innerhalb weniger Tage aktivieren und rund um die Uhr Bedrohungssuche für eine wiederkehrende Gebühr erhalten können, die einfacher zu budgetieren ist als die Besetzung eines internen Sicherheitsbetriebszentrums. Die Nachfrage nach professionellen Dienstleistungen steigt ebenfalls, da sich Compliance-Anforderungen häufen und Unternehmensvorstände Lückenanalysen, Penetrationstests und Resilienzübungen in Auftrag geben. Im Gegensatz dazu bleibt das Lösungssegment unverzichtbar, hinkt jedoch beim prozentualen Wachstum hinterher, da Käufer Cloud-native Tools bevorzugen, die Firewall-, Zero-Trust-Netzwerkzugangs- und sichere Web-Gateway-Funktionen in einem einzigen Abonnement bündeln. Identitäts- und Zugriffsmanagement rangiert als die am häufigsten gekaufte Lösung, da Zero-Trust-Designs auf starker Authentifizierung und Autorisierungen nach dem Prinzip der geringsten Rechte basieren. Anwendungssicherheits-Tooling zieht Software-as-a-Service-Anbieter an, die statische, dynamische und Software-Kompositionsanalyse in Pipelines zur kontinuierlichen Integration integrieren. Trotz stetigem Interesse an Endpunkt-, Netzwerk- und Datensicherheitsprodukten neigen die Ausgaben zu Dienstleistungsengagements, die fachkundige Überwachung um diese Technologien herum bündeln.

Das britische Cybersicherheitsmarktvolumen für Dienstleistungen wird voraussichtlich weiter beschleunigen, da öffentliche Einrichtungen vorschreiben, dass kritische Lieferanten über Zertifizierungen für eine rund um die Uhr laufende Sicherheitsüberwachung verfügen müssen. Unterdessen sichern Anbieter, die mehrere regionale Sicherheitsbetriebszentren betreiben, Latenzrisiken ab, erfüllen Datenanforderungsklauseln und garantieren Kontinuität im Falle lokalisierter Ausfälle. Mehrjährige Auslagerungen werden daher wahrscheinlich eine höhere Durchdringungsrate sowohl bei stark regulierten Branchen als auch bei Unternehmen des mittleren Marktes erreichen, die einst auf reaktive Auslagerung auf Ad-hoc-Basis setzten.

Nach Bereitstellungsmodus: Cloud-��ö���ܲԲ���� dominieren, da der Perimeter aufgelöst wird

Die Cloud erfasste im Jahr 2025 einen Anteil von 63,84 % am britischen Cybersicherheitsmarkt mit einer CAGR von 12,32 %, während On-Premise-Bereitstellungen im mittleren einstelligen Bereich wachsen. Remote- und hybride Arbeitskräfte erfordern identitätszentrierte Architekturen, sodass Unternehmen Security-Service-Edge-Plattformen einsetzen, die einheitliche Richtlinien an jedem Standort durchsetzen. Regierungs- und Finanzregulatoren befürworten Multi-Cloud-Strategien in Kombination mit zentralisiertem Identitäts-Verbund, was Anbieter-Roadmaps auf Basis von Cloud-first-Kontrollen weiter validiert. Unternehmen stellen fest, dass die Aktivierung von Cloud-Schutz Tage dauern kann, während Beschaffungs-, Racking- und Wartungszyklen On-Premise-Plattformen verlangsamen. Selbst Branchen mit strengen Datenlokalisierungsvorschriften setzen auf hybride Designs, bei denen sensible Daten vor Ort verbleiben, die Analytik jedoch auf elastische Cloud-Knoten verlagert wird.

On-Premise-Bestände bestehen in Segmenten fort, die ältere Betriebstechnologie betreiben, wie z. B. Fertigung, Energie und Versorgung. Air-Gapped speicherprogrammierbare Steuerungen können nicht mit externen Plattformen verbunden werden, sodass Anlagenbesitzer zwischengeschaltete Sensoren und Netzwerk-Taps einsetzen, um Telemetrie zu gewinnen. Anbieter kombinieren diese Bereitstellungen mit in der Cloud gehosteten Verwaltungskonsolen, was den übergeordneten Trend zu flexiblen Verbrauchsmodellen verdeutlicht. Die Migration birgt jedoch Fehlkonfigurationsrisiken, und das Cloud-Sicherheitspositionsmanagement ist nun in den meisten Unternehmensverträgen gebündelt, um die Compliance gegenüber den Benchmarks des Zentrums für Internet-Sicherheit automatisch zu überprüfen.

Nach Endnutzerbranche: Gesundheitswachstum nimmt Fahrt auf, während BFSI Kernbereich bleibt

Bankwesen, Finanzdienstleistungen und Versicherungen behielten im Jahr 2025 einen Anteil von 29,73 % am britischen Cybersicherheitsmarkt, eine Position, die durch kontinuierliche regulatorische Kontrolle seitens der Finanzaufsichtsbehörde und der Aufsichtsbehörde für das Versicherungswesen gestützt wird.[3] Budgets decken die Zero-Trust-Migration für Handelsplattformen, die kontinuierliche Überwachung von Drittanbieterlieferanten und die automatisierte Berichterstattung für operationale Resilienztests ab. Das Gesundheitswesen verzeichnet jedoch die schnellste Expansion mit einer CAGR von 13,67 % bis 2031. Ransomware-Angriffe auf Krankenhausbehörden im Jahr 2025 lösten Verzögerungen bei planbaren Operationen aus und zwangen zu einem staatlich geförderten Aufstockungsprogramm in Höhe von 250 Millionen GBP, das Endpunkterkennung, Netzwerksegmentierung und verschlüsselte Datensicherungen finanziert. Darüber hinaus geht die Modernisierung elektronischer Gesundheitsaktensysteme Hand in Hand mit einem verbesserten Identitätsmanagement zum Schutz sensibler Patientendaten.

Regierungsministerien und Kommunalverwaltungen erhöhen ebenfalls die Ausgaben, um Zero-Trust-Anforderungen zu erfüllen, die nun verbindliche Vertragssprache für alle Ministerien bilden. Telekommunikationsbetreiber investieren stark, um Hochrisiko-5G-Komponenten auszutauschen und die Signalisierung zu stärken. Einzelhandels- und E-Commerce-Unternehmen setzen Betrugserkennung und Tokenisierung ein, um einem Anstieg von 18 % bei Transaktionen ohne Kartenanwesenheit entgegenzuwirken. Fertigungs- und Industriesektoren konzentrieren sich auf die Netzwerksegmentierung innerhalb von SCADA-Netzwerken, während Energieversorgungsunternehmen Anomalieerkennungssensoren zur Überwachung von Stromerzeugungsturbinen einsetzen. Trotz unterschiedlicher Prioritäten betrachtet jede Branche Cybersicherheit nun als eine Anforderung auf Vorstandsebene und nicht mehr als eine IT-Budgetposition.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Unternehmensgröße: KMU-Akzeptanz gewinnt unter dem Versicherungsdruck an Dynamik

�Ұ���ß�ܲԳٱ���Ա��� machten 61,74 % der Ausgaben im Jahr 2025 aus, unterstützt durch interne Sicherheitstechnikteams und mehrschichtige Abwehrmaßnahmen, die Endpunkte, Netzwerke und Cloud-Workloads abdecken. Das Wachstum in diesem Bereich ist stetig, aber inkrementell, da viele �Ұ���ß�ܲԳٱ���Ա��� bereits über ausgereifte Sicherheitsprogramme verfügen. Kleine und mittlere Unternehmen hingegen verzeichnen eine CAGR von 12,46 %, katalysiert durch Cyber-Versicherungszeichner, die Versicherungsschutz verweigern, wenn Käufer keine Multi-Faktor-Authentifizierung implementieren, aktuelle Software vorhalten und Offline-Backups speichern. Versicherer nutzen versicherungsmathematische Schadensdaten, um die Preisgestaltung in Echtzeit anzupassen, sodass KMU schnell erkennen, dass selbst eine bescheidene Investition in grundlegende Kontrollmaßnahmen die Prämien um spürbare Prozentsätze senken kann.

Das britische Cybersicherheitsmarktvolumen für KMU bleibt in absoluten Zahlen kleiner, doch die adressierbare Gesamtzahl von 5,5 Millionen Unternehmen macht die kollektive Chance beträchtlich. Anbieter schneidern Pakete, die Endpunkt-, E-Mail- und Web-Schutz in einem einzigen Agenten bündeln, verwaltete Erkennungsüberwachung hinzufügen und vereinfachte Dashboards bereitstellen, die für Nicht-Spezialisten geeignet sind. Verbrauchsbasierte Pakete finden Anklang, da KMU in Spitzensaisons aufstocken und danach wieder reduzieren können, was Kostenkurven abflacht. Da sich Compliance-Anforderungen, Versicherungsaudits und Kundenerwartungen verdichten, vertieft sich die KMU-Akzeptanz und schließt den Reifegrad-Abstand zu �Ұ���ß�ܲԳٱ���Ա���.

Geografische Analyse

London und Südostengland dominieren die britischen Cybersicherheitsausgaben und machen im Jahr 2025 etwa 38 % der nationalen Ausgaben aus. Die Hauptstadt beherbergt eine dichte Ansammlung von Finanzinstituten, globalen Anwaltskanzleien und Technologie-Einhörnern, die jeweils Multi-Cloud-Bestände betreiben und mit hohen regulatorischen Hürden konfrontiert sind. Folglich konzentrieren Lieferanten Vertriebsteams und Demonstrationszentren innerhalb des M25-Korridors. Schottland rangiert an zweiter Stelle, da das Finanzviertel in Edinburgh und die reifende Technologieszene in Glasgow durch die 15 Millionen GBP umfassende Cyberresilienzstrategie der Schottischen Regierung Ressourcen sichern, die KMU-Sicherheitsverbesserungen und Universitätslabore finanziert. Regionale Anbieter verwalteter Dienstleistungen füllen Qualifikationslücken, indem sie Betriebszentren in der Nähe von Universitäten ansiedeln, um auf Absolventen-Reservoirs zuzugreifen.

Die Midlands und Nordengland zeigen eine moderate, aber beschleunigende Nachfrage, da Fertigungs- und Logistikhubs ihre Lieferketten digitalisieren. Hier treibt die Sicherheit der Betriebstechnologie den Kauf von Anomalieerkennungssensoren und Netzwerksegmentierungsgeräten voran, was die Bedrohungen widerspiegelt, die von nationalstaatlichen Akteuren ausgehen, die industrielle Kontrollsysteme sondieren. Wales und Nordirland sind in absoluten Zahlen kleiner, doch staatliche Zuschüsse ermutigen lokale Behörden und Krankenhäuser, E-Mail-, Produktivitätssoftware- und Sicherheitskontrollen auf souveräne Cloud-Plattformen zu migrieren. Dezentralisierte Cybersicherheitsstrategien bieten Anbietern verwalteter Dienstleistungen Anreize, Außenstellen zu eröffnen und so eine Incident-Response-Präsenz vor Ort ohne lange Reisewege zu gewährleisten.

Die grenzüberschreitende regulatorische Angleichung prägt die Landschaft weiter. Nach dem Brexit spiegeln britische Regulatoren das Gesetz über die digitale operationale Resilienz der Europäischen Union wider, um den Handel mit Finanzdienstleistungen zu erleichtern, sodass multinationale Unternehmen auf Tools bestehen, die beide Regelwerke erfüllen. Die Teilnahme an den Intelligence-Netzwerken der Fünf Augen bietet Frühwarnungen vor Zero-Day-Exploits und beeinflusst die Patch-Management-Zeitpläne der Anbieter. Schließlich schärfen gemeinsame Übungen unter dem Kooperativen Cyber-Verteidigungszentrum der NATO die militärische und zivile Bereitschaft, was in die Beschaffung von Geräten mündet, die nach den Benchmarks der gemeinsamen Evaluierungssicherheitsstufen gehärtet sind.

Wettbewerbslandschaft

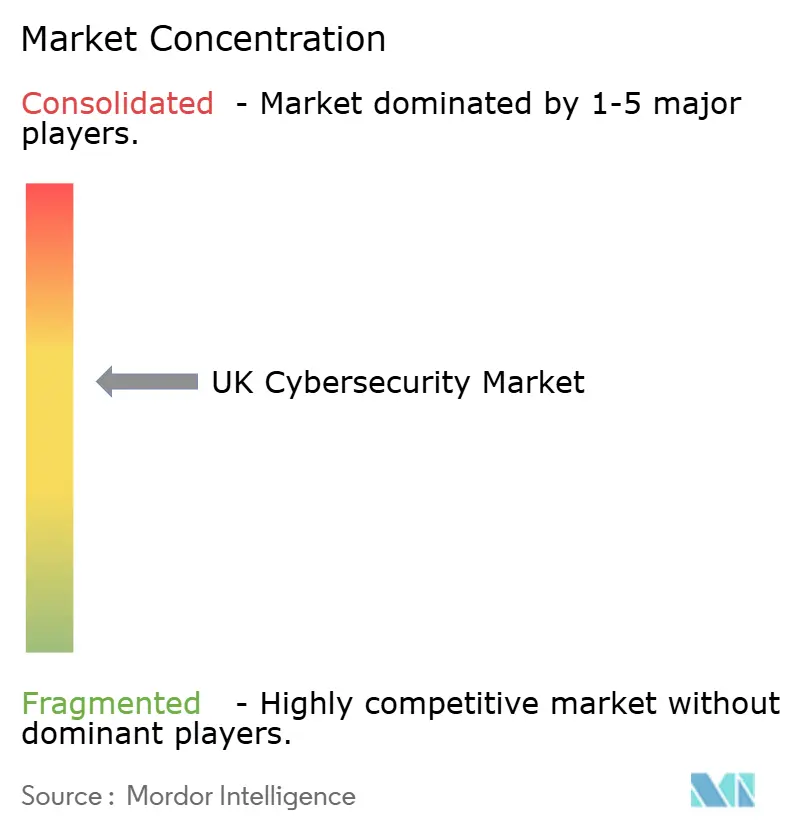

Der Markt ist mäßig fragmentiert, wobei die fünf größten Anbieter (Darktrace, Sophos, NCC Group, BAE Systems Digital Intelligence und BT Security) im Jahr 2025 einen Anteil von 35 % halten. Darktrace nutzt maschinelles Lern-Analytics, das anomales Verhalten automatisch unter Quarantäne stellt, und gewinnt Aufträge in Sektoren, die vom Mangel an Cybersicherheitsfachkräften betroffen sind. Sophos differenziert sich durch ein globales Netzwerk von Sicherheitsbetriebszentren, die verwaltete Erkennung und Reaktion zu Preisen für den mittleren Markt liefern. NCC Group nutzt seine tiefen Penetrationstest-Wurzeln, um Banken und Telekommunikationsbetreiber bei ihren Verpflichtungen aus dem Telekommunikationssicherheitsgesetz und DORA zu beraten.

Spezialisten der zweiten Reihe, darunter Bridewell Consulting, Integrity360 und Quorum Cyber, erschließen Nischen durch die Verbindung von Domänenwissen mit flexiblen Geschäftsmodellen. Bridewell hilft Gesundheitsbehörden bei der Einhaltung der Governance des Nationalen Gesundheitsdienstes, während Integrity360 sich auf DevSecOps und Cloud-Positionsmanagement für Software-as-a-Service-Anbieter konzentriert. Strategische Partnerschaften bestimmen zunehmend den Erfolg. BT Security integriert Microsoft Sentinel Analytics in seinen verwalteten Stack zur erweiterten Erkennung und Reaktion und bietet Kunden einen einheitlichen Überblick über On-Premise- und Multi-Cloud-Assets. BAE Systems Digital Intelligence nutzt souveräne Datenschutzgarantien, um Verteidigungsaufträge zu sichern, die klassifizierte Bedrohungsinformationen erfordern.

Innovationsschwerpunkte drehen sich um die Isolierung von Betriebstechnologie, verbrauchsbasierte Lizenzierung und autonome Reaktion. Der Produktlaunch von Darktrace im Jahr 2026, der speicherprogrammierbare Steuerungen schützt, ohne die Produktion zu unterbrechen, verdeutlicht den Trend zur Harmonisierung von IT- und OT-Sicherheit. Unterdessen schult Immersive Labs Cybersicherheitsteams durch gamifizierte Simulationen und begegnet so dem Talentmangel, der andernfalls Technologieeinführungen behindern würde. Zertifizierungssysteme des britischen Cybersicherheitsrats führen standardisierte Berufsstufen ein, was die Differenzierung von Anbietern allein auf der Grundlage von Personalqualifikationen reduziert und den Wettbewerbsfokus auf die messbare Wirksamkeit von Erkennungsalgorithmen und die Breite der Integration verlagert.

Marktführer der britischen Cybersicherheitsbranche

Darktrace plc

Sophos Group plc

NCC Group plc

BAE Systems Digital Intelligence

BT Group plc (BT Security)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Darktrace erweiterte die autonome Reaktion auf Betriebstechnologie und ermöglicht es Industriesystemen, kompromittierte Steuerungen zu isolieren, ohne die Produktion zu stoppen.

- Dezember 2025: Sophos schloss die Übernahme des Geschäftsbereichs für verwaltete Erkennung und Reaktion von Secureworks für 450 Millionen USD ab.

- November 2025: BAE Systems Digital Intelligence gewann einen Vertrag über 120 Millionen GBP (161,06 Millionen USD) mit dem britischen Verteidigungsministerium für Bedrohungsinformationen und Incident Response.

- Oktober 2025: NCC Group startete eine DORA-Compliance-Beratungspraxis, die in ihrem ersten Quartal einen Umsatz von 8 Millionen GBP (10,74 Millionen USD) erzielte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den britischen Cybersicherheitsmarkt als den jährlichen Umsatz, den Anbieter mit speziell entwickelter Software, Hardware-Appliances und professionellen oder verwalteten Diensten erzielen, die zur Verhinderung, Erkennung, Reaktion auf oder Wiederherstellung von unbefugten digitalen Aktivitäten in Unternehmen, im öffentlichen Sektor und in Umgebungen mit kritischer Infrastruktur eingesetzt werden. Die Werte sind in konstanten US-Dollar des Jahres 2024 ausgedrückt und erfassen die Ausgaben, die innerhalb der britischen Grenzen von in- und ausländischen Anbietern getätigt werden.

Ausschluss vom Umfang: Im Einzelhandel verkaufte Antiviren-Suiten für Verbraucher und eigenständige Cyber-Versicherungsprämien sind in unserer Größenordnung nicht enthalten.

Überblick über die Segmentierung

- Nach Angebot

- ��ö���ܲԲ����

- Anwendungssicherheit

- Cloud-Sicherheit

- Datensicherheit

- Netzwerksicherheit

- Endpunktsicherheit

- Infrastrukturschutz

- Integriertes Risikomanagement

- Identitäts- und Zugriffsmanagement (IAM)

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienstleistungen

- ��ö���ܲԲ����

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Endnutzerbranche

- BFSI

- Regierung und öffentlicher Sektor

- Öl und Gas

- IT und Telekommunikation

- Einzelhandel, E-Commerce und Verbraucher

- Fertigung und Industrie

- Energie und Versorgung

- Gesundheitswesen

- Weitere Endnutzerbranchen (Transport, Logistik, Bildung, Gastgewerbe)

- Nach Endnutzer-Unternehmensgröße

- �Ұ���ß�ܲԳٱ���Ա���

- Kleine und mittlere Unternehmen (KMU)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten CISOs von Banken, NHS Trusts, Energieversorgern und schnell wachsenden Fintechs in England, Schottland und Wales sowie MSSP-Produktleiter und ehemalige NCSC-Bewerter. In den Gesprächen wurden die Preisspannen, die Verzögerungen bei der Einführung in KMUs und die realen Auswirkungen der regulatorischen Fristen validiert und Datenlücken geschlossen, die bei der Schreibtischarbeit aufgefallen waren.

Desk Research

Wir begannen mit öffentlichen Datensätzen des Ministeriums für Wissenschaft, Innovation und Technologie, den Erhebungen des National Cyber Security Centre zu Sicherheitsverletzungen, den Ofcom-Berichten zur Telekommunikationssicherheit, den HMRC-Handelscodes und den europaweiten Bekanntmachungen, die im Rahmen der GDPR und der bevorstehenden DORA-Vorschriften herausgegeben wurden. 10-Ks, Prospekte und Investorendecks von Unternehmen halfen uns bei der Bewertung der Segmentaufteilung von Anbietern, während akademische Fachzeitschriften wie Computers & Security die Verbreitung von Angriffsvektoren klärten. Kostenpflichtige Bibliotheken, D&B Hoovers für die Aufteilung der Einnahmen und Dow Jones Factiva für den Deal Flow, ergänzten offene Quellen, wenn aktuelle Zahlen fehlten. Diese Liste dient nur zur Veranschaulichung; viele zusätzliche Materialien wurden für Gegenkontrollen und zur Kontextbildung herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Modell stützt sich auf die DSIT-Umsatzsummen und die Zoll-Importdaten, die dann durch Penetrationsraten-Anpassungen, die aus der Zahl der Sicherheitsverletzungen und den durchschnittlichen Sicherheitsausgaben pro Mitarbeiter abgeleitet werden, nach Angebot und Endnutzer segmentiert werden. Lieferanten-Roll-ups und stichprobenartige Überprüfungen des durchschnittlichen Verkaufspreises und des Volumens liefern eine Bottom-up-Linse, die die endgültige Gewichtung bestimmt. Zu den Kernvariablen gehören (i) die Anzahl der von der ICO gemeldeten Sicherheitsverletzungen, (ii) der Anteil der Cloud-Arbeitslast an der IT von Unternehmen in Großbritannien, (iii) die Anzahl der Ransomware-Vorfälle aus den Protokollen der Police CyberCrime Unit, (iv) der Index der Sicherheitsbudgets des regulierten Sektors und (v) der Wechselkurs zwischen GBP und USD. Für die Prognosen bis 2030 wird eine multivariate Regression verwendet, die diese Faktoren mit den historischen Ausgaben verknüpft und drei mit den Befragten abgestimmte Nachfrageszenarien testet; Lücken in den granularen Anbieterdaten werden mit aus Channel-Checks abgeleiteten Kennzahlen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe führen unabhängige Analysten eine Abweichungsanalyse mit externen Umsatzzahlen, DSIT-Wachstumssignalen und Makroindikatoren durch. Bei Ausreißern wird der Kontakt mit den Fachleuten wieder aufgenommen. Der Bericht wird jedes Jahr aktualisiert, und zur Mitte des Zyklus werden Aktualisierungen herausgegeben, wenn wichtige Ereignisse, wie die Verabschiedung des Gesetzes über die Cyber-Resilienz, die Ausgangssituation verändern.

Warum die britische Cybersecurity-Basislinie von Mordor vertrauenswürdig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Forschungsinstitute unterschiedliche Ausgabenkategorien, Wechselkurse oder Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die hier zu Lücken führen, gehören die unterschiedliche Behandlung von Hardware-zentrierten Verkäufen, die Einbeziehung von angrenzenden Versicherungs- oder physischen Sicherheitsausgaben und die Frage, ob verwaltete Dienste separat gezählt oder in ��ö���ܲԲ���� integriert werden. Der Erfassungsbereich von Mordor spiegelt die staatliche Taxonomie wider, wendet den durchschnittlichen Wechselkurs des laufenden Jahres an und wird jährlich aktualisiert, was die Abweichung begrenzt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 12,88 B (2025) | ���ϲ����� | - |

| USD 11,58 B (2024) | Globale Unternehmensberatung A | Hardware-lastiger Umfang; Aktualisierung alle zwei Jahre |

| USD 15,00 B (2024) | Haus der Industrieforschung B | Zusätzliche Ausgaben für Cyber-Versicherung und physische Zugangskontrolle |

| USD 10,31 B (2025) | Fachzeitschrift C | Ausgeschlossen sind verwaltete Sicherheitsdienste; FX-Lock-in zu Beginn des Jahres |

Der Vergleich zeigt, dass der disziplinierte, an Variablen gebundene Ansatz von Mordor eine ausgewogene Zahl liefert, die die Kunden auf klare Eingaben und wiederholbare Schritte zurückführen können, wenn unterschiedliche Einschlüsse, Währungsannahmen und Aktualisierungsrhythmen neutralisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des britischen Cybersicherheitsmarktes im Jahr 2031?

Die Ausgaben werden voraussichtlich bis 2031 einen Wert von 30,19 Milliarden USD erreichen, was einer CAGR von 10,46 % entspricht.

Welcher Bereitstellungsmodus wächst bei britischen Organisationen am schnellsten?

Cloud-basierte Sicherheitslösungen expandieren mit einer CAGR von 12,32 %, da hybrides Arbeiten die Auflösung des Perimeters zementiert.

Warum erhöhen KMU ihre Cybersicherheitsbudgets?

Versicherer verlangen nun Multi-Faktor-Authentifizierung, Patch-Management und Offline-Backups, bevor sie Cyber-Policen ausstellen, und drängen KMU so zu verwalteten Dienstleistungspaketen.

Welches Branchensegment weist bis 2031 das höchste Wachstum auf?

Die Ausgaben im Gesundheitswesen werden voraussichtlich mit einer CAGR von 13,67 % steigen, bedingt durch staatlich finanzierte Modernisierung und Ransomware-Risiken.

Wie gravierend ist der britische Mangel an Cybersicherheitsfachkräften?

Schätzungsweise 14.100 Stellen blieben im Jahr 2025 unbesetzt, was zu Gehaltsanstieg und längeren Projektzeitplänen führte.

Welche Rolle spielt künstliche Intelligenz in der modernen britischen Cybersicherheitsverteidigung?

Unternehmen setzen KI-Analytik ein, um normales Verhalten als Grundlage zu definieren und Anomalien innerhalb von Minuten zu isolieren, was die Verweildauer von Angreifern verkürzt.

Seite zuletzt aktualisiert am: