Marktgröße und Marktanteil für Cybersicherheitssoftware

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

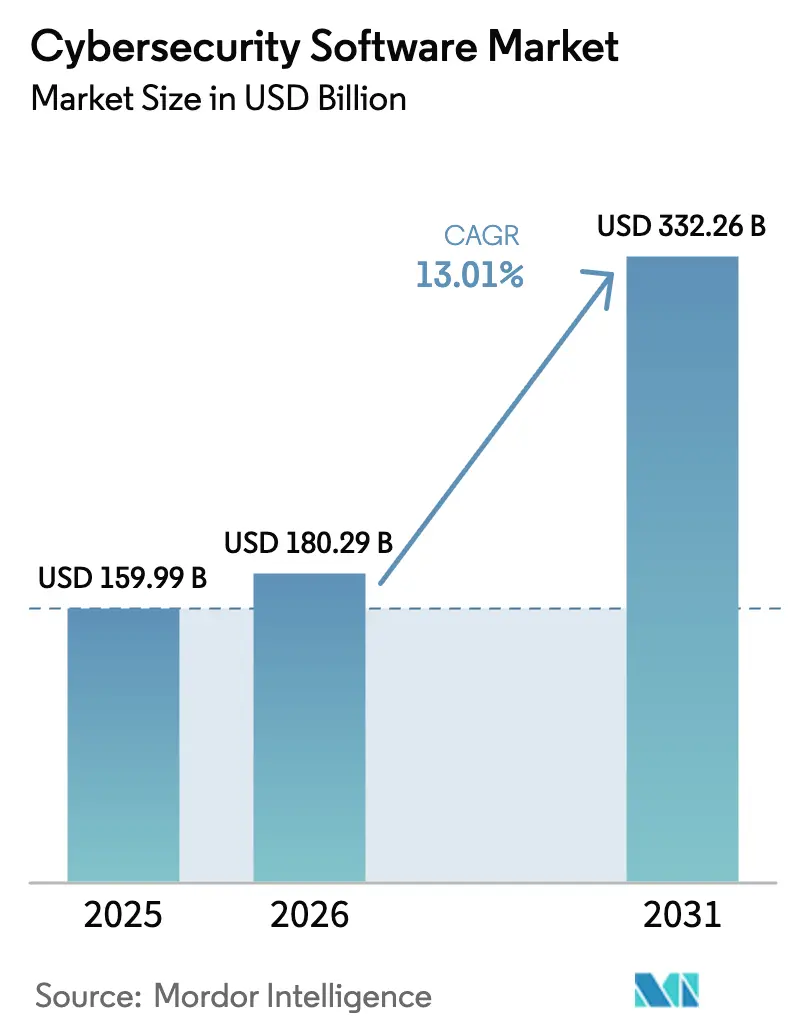

| Marktgröße (2026) | 180.29 Milliarden US-Dollar |

| Marktgröße (2031) | 332.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.01% CAGR |

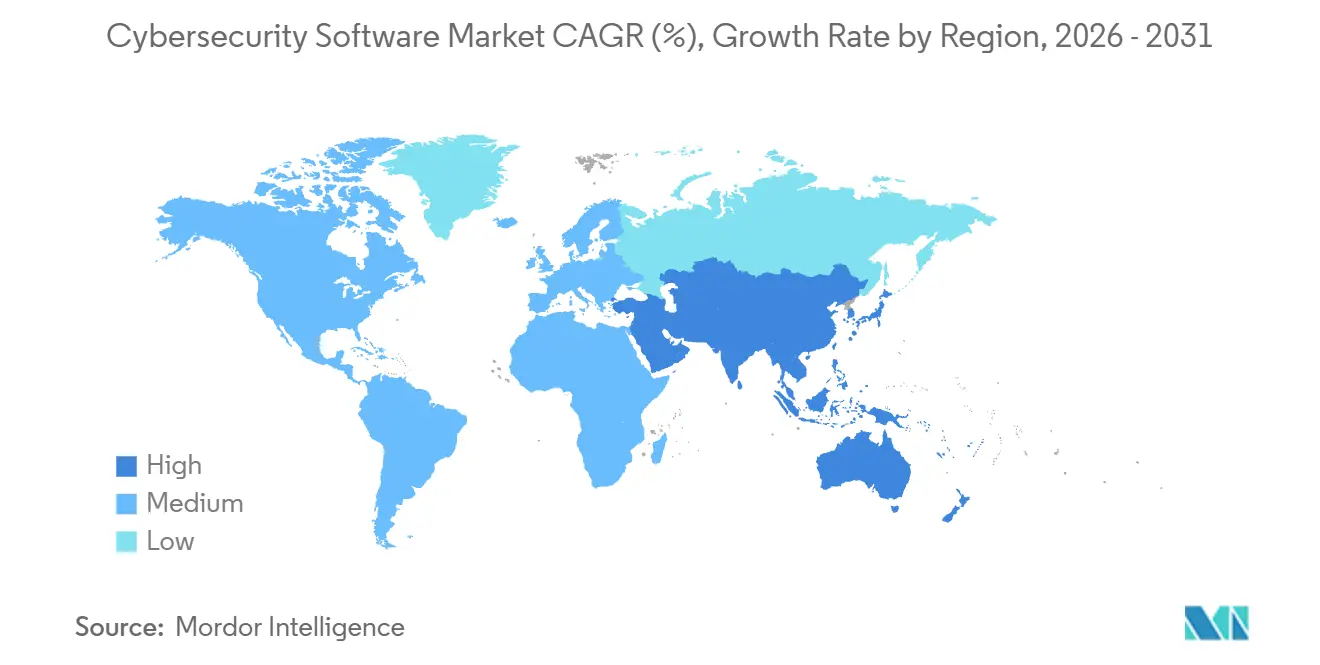

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cybersicherheitssoftware von ���ϲ�����

Die Marktgröße für Cybersicherheitssoftware wurde im Jahr 2025 auf 159,99 Milliarden USD geschätzt und soll von 180,29 Milliarden USD im Jahr 2026 auf 332,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,01 % während des Prognosezeitraums (2026–2031). Die Wahrnehmung in den Vorstandsetagen hat sich gewandelt, da Führungskräfte Cyber-Resilienz nun neben Liquidität und Solvenz abwägen und die Sicherheitslage direkt mit dem Unternehmenswert verknüpfen. Anbieter-Roadmaps werden zunehmend durch globale Regulierungsmaßnahmen geprägt, die Offenlegungsfristen bei Datenschutzverletzungen verkürzen, durch die rasche Verbreitung künstlicher Intelligenz sowohl bei Angriffs- als auch bei Verteidigungsmaßnahmen sowie durch die Konvergenz von Informationstechnologie- und Betriebstechnologienetzwerken, die die Angriffsfläche auf Fabriken und Versorgungsnetze ausweitet. Cloud-First-Strategien zwingen die Sicherheit dazu, mit den Workloads mitzuwandern, was eine anhaltende Nachfrage nach Cloud-nativen Kontrollen schafft, die den Datenverkehr prüfen, Identitäten verwalten und Fehlkonfigurationen in Echtzeit beheben. Erhöhte Selbstbehalte bei Cyber-Versicherungen, gepaart mit Ausschlussklauseln, die Ansprüche verweigern, wenn grundlegende Kontrollen fehlen, haben selbst kleine Unternehmen dazu veranlasst, verwaltete Erkennung und Reaktion einzuführen, was zu einem neuen Wachstum im Markt für Cybersicherheitssoftware führt.

Wichtigste Erkenntnisse des Berichts

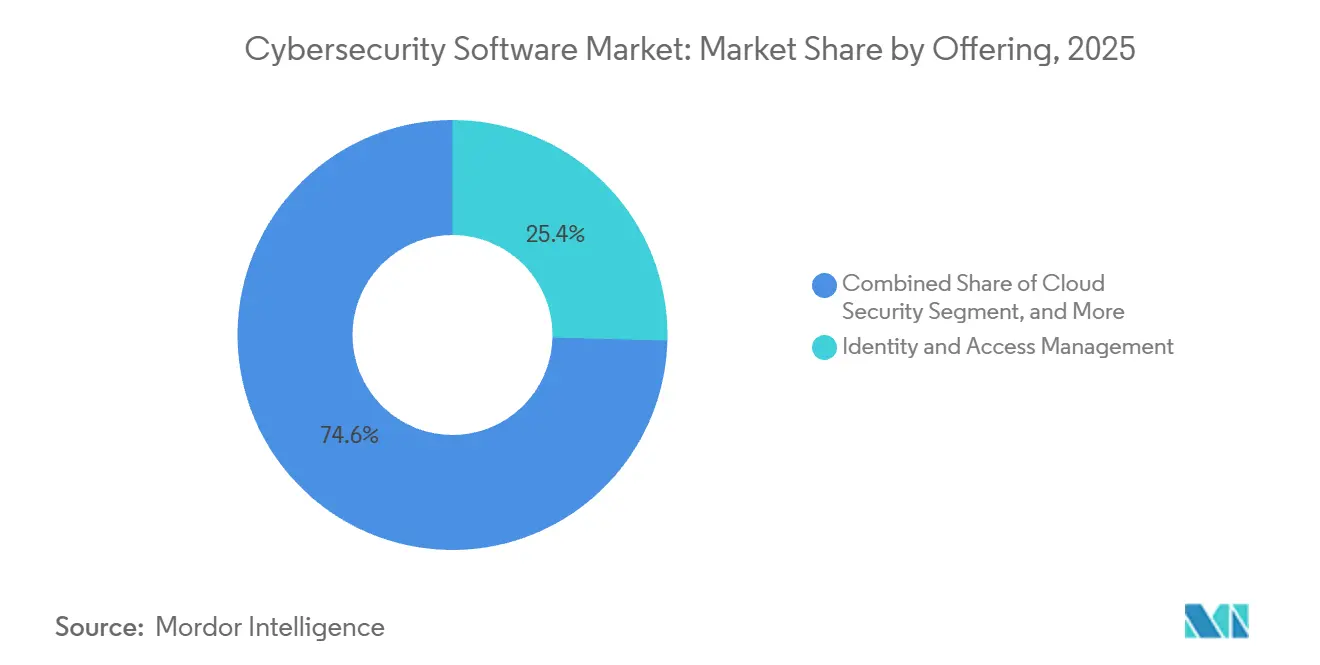

- Nach Angebot führte Identitäts- und Zugriffsmanagement im Jahr 2025 mit einem Anteil von 25,41 %, während Cloud-Sicherheit bis 2031 mit einer CAGR von 14,43 % wächst.

- Nach Bereitstellungsmodus erfasste das Cloud-basierte Segment im Jahr 2025 einen Marktanteil von 66,88 % am Markt für Cybersicherheitssoftware und soll bis 2031 mit einer CAGR von 14,73 % wachsen.

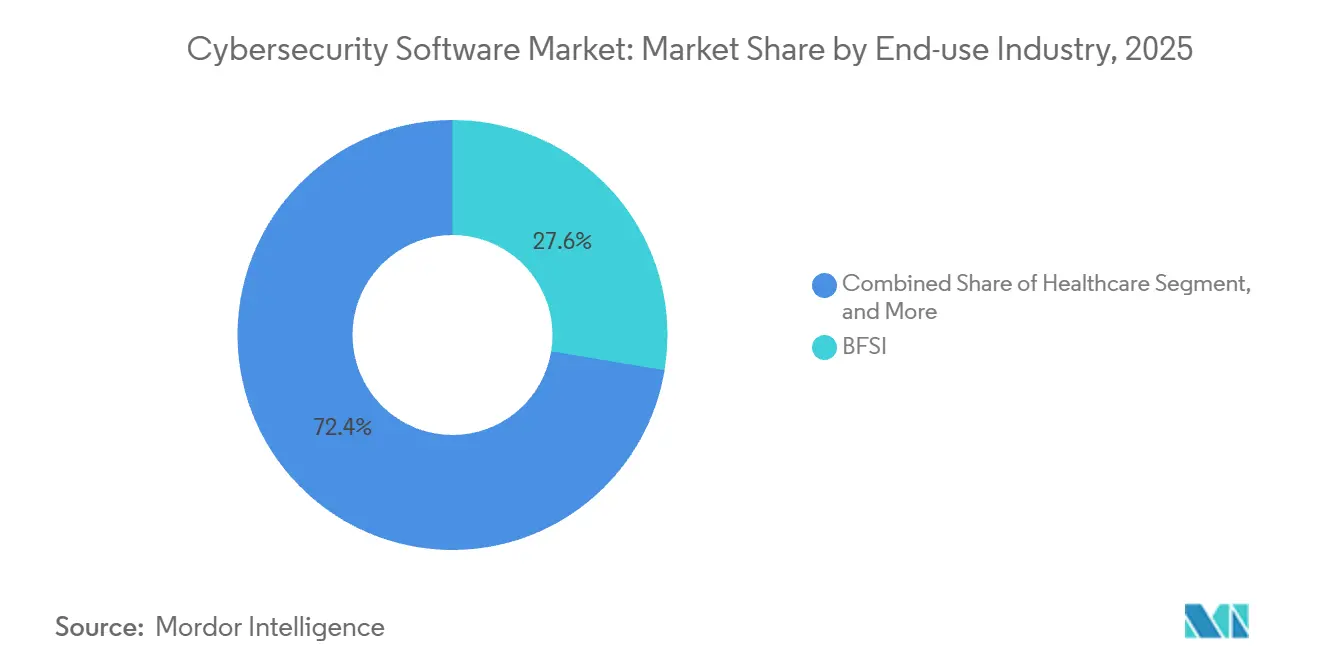

- Nach Endnutzerbranche entfielen auf Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 27,62 % der Marktgröße für Cybersicherheitssoftware, während das Gesundheitswesen mit einer CAGR von 14,97 % bis 2031 das schnellste Wachstum verzeichnete.

- Nach Unternehmensgröße dominierten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 mit einem Anteil von 63,17 %, doch das Segment der kleinen und mittleren Unternehmen soll bis 2031 mit einer CAGR von 14,25 % wachsen.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 38,65 %, und der asiatisch-pazifische Raum soll während 2026–2031 mit einer CAGR von 15,01 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Cybersicherheitssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Einführung und Zero-Trust-Vorgaben | +2.3% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg KI-gesteuerter, mehrvektorieller Cyberangriffe | +2.1% | Global, konzentriert in BFSI und Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Eskalation regulatorischer Strafen für die Offenlegung von Cybervorfällen | +1.8% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Betriebstechnologie und Informationstechnologie in kritischer Infrastruktur | +1.5% | Global, Priorität in Energie, Versorgung und Fertigung | Mittelfristig (2–4 Jahre) |

| Wechsel zu API-zentrierten Architekturen, die neue Angriffsflächen schaffen | +1.2% | Global, angeführt von IT und Telekommunikation, Einzelhandel und E-Commerce | Mittelfristig (2–4 Jahre) |

| Steigende Cyber-Versicherungsprämien fördern proaktive Sicherheit | +0.9% | Nordamerika und Europa, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Cloud-First-Einführung und Zero-Trust-Vorgaben

Staatliche und unternehmensinterne Vorgaben drängen Organisationen dazu, perimeterbasierte Abwehrmaßnahmen durch kontinuierliche Überprüfung zu ersetzen, die jede Transaktion unabhängig vom Standort prüft.[1]Nationales Institut für Standards und Technologie, „Sonderpublikation 1800-35: Implementierung einer Zero-Trust-Architektur,” nist.gov Die Durchführungsverordnung 14144 verpflichtet zivile US-Behörden, bis zum Haushaltsjahr 2027 Identitäts-Governance, Mikrosegmentierung und phishing-resistente Authentifizierung einzuführen, und setzt damit eine Beschaffungsgrundlage, die im privaten Sektor Anklang findet. Cloud-Migration verstärkt die Dringlichkeit, da Workloads, Daten und Nutzer über mehrere Dienstanbieter verteilt werden, was softwaredefinierte Perimeter, Cloud-Sicherheitslageverwaltung und Workload-Schutz unerlässlich macht. Das Zero-Trust-Reifegradmodell des Office of Management and Budget erfordert kontinuierliche Diagnosen, die in Sicherheitsinformations- und Ereignisverwaltungssysteme einfließen, was die Nachfrage nach Endpunkterkennungsintegrationen beschleunigt. Anbieter, die in der Lage sind, den Zugriff mit minimalen Rechten über hybride Infrastrukturen hinweg zu orchestrieren, haben an Dynamik gewonnen und damit den Markt für Cybersicherheitssoftware erweitert.

Anstieg KI-gesteuerter, mehrvektorieller Cyberangriffe

Bedrohungsakteure nutzen generative KI, um Aufklärung zu automatisieren, adaptive Phishing-Angriffe zu gestalten und polymorphe Schadsoftware zu starten, die statische Signaturen umgeht. IBM X-Force verzeichnete einen Anstieg von 42 % bei Angriffen, die Ransomware, Datenexfiltration und Taktiken zur verteilten Dienstverweigerung kombinieren, was Verteidiger zwingt, Signale über mehrere Vektoren hinweg zu korrelieren.[2]IBM Security, „X-Force Bedrohungsgeheimdienstindex 2026,” ibm.com Durch Deepfakes ermöglichte Führungskräfteimitationen verursachten laut dem FBI Internet Crime Complaint Center im Jahr 2025 Verluste von über 1 Milliarde USD, was die Besorgnis der Vorstände über die Widerstandsfähigkeit gegenüber Social-Engineering-Angriffen erhöhte. Sicherheitsteams integrieren maschinelles Lernen in Sicherheitsbetriebszentren, um Warnmeldungen zu priorisieren und anomale Verhaltensweisen zu erkennen, die auf Privilegienerweiterung hindeuten. Regulierungsbehörden wie die Nationale Sicherheitsbehörde empfehlen ausdrücklich KI-gesteuerte Benutzer- und Entitätsverhaltensanalysen, was signalisiert, dass die grundlegende Compliance nun maschinelles Lernen einschließt.

Eskalation regulatorischer Strafen für die Offenlegung von Cybervorfällen

Die US-amerikanische Börsenaufsichtsbehörde verpflichtet börsennotierte Unternehmen, wesentliche Cybervorfälle innerhalb von vier Werktagen offenzulegen, was das Intervall zwischen Erkennung und Benachrichtigung der Stakeholder verkürzt.[3]US-amerikanische Börsenaufsichtsbehörde, „SEC klagt vier Unternehmen wegen irreführender Cyber-Offenlegungen an,” sec.gov Mehrere Millionen Dollar schwere Strafen, die 2024 und 2025 gegen Unternehmen verhängt wurden, die die Auswirkungen von Datenschutzverletzungen falsch dargestellt haben, zeigen, dass die Durchsetzung wirksam ist. Zusätzliche Änderungen der Verordnung S-P verpflichten Finanzinstitute, Kundendaten zu verschlüsseln und Kunden innerhalb von 30 Tagen nach unbefugtem Zugriff zu benachrichtigen, was die Nachfrage nach Governance-, Risiko- und Compliance-Plattformen ankurbelt, die Prüfpfade integrieren. Vorstände suchen daher nach automatisierten Vorfallreaktions- und forensischen Bereitschaftstools, um strenge Fristen einzuhalten, was das Wachstum im Markt für Cybersicherheitssoftware stärkt.

Konvergenz von Betriebstechnologie und Informationstechnologie in kritischer Infrastruktur

Industrieunternehmen integrieren Betriebstechnologienetzwerke mit unternehmensweiten IT-Systemen für vorausschauende Wartung und Analysen, aber diese Konvergenz setzt Steuerungen, Sensoren und Sicherheitssysteme gängigen Cyberbedrohungen aus. Leitlinien vom Januar 2026 schreiben Segmentierung und kontinuierliche Überwachung in industriellen Steuerungsnetzwerken vor, während Microsoft einen Anstieg von 60 % bei Angriffen auf speicherprogrammierbare Steuerungen feststellte. Branchenstandards wie ISA/IEC 62443 sind zu Beschaffungsvoraussetzungen geworden, was Ausgaben für Asset-Inventarisierung, Schwachstellenmanagement und protokollbewusste Erkennung antreibt. Energie-, Versorgungs- und Fertigungsorganisationen steuern die Anbieterauswahl nun auf Plattformen aus, die Modbus, DNP3 und proprietäre Telemetrie verarbeiten können, was den adressierbaren Umsatz für den Markt für Cybersicherheitssoftware erweitert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Fachkräftemangel und Lohninflation | -1.4% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Tool-Wildwuchs verursacht ROI-Ermüdung in Führungsetagen | -1.1% | Global, konzentriert in �Ұ���ß�ܲԳٱ���Ա��� | Mittelfristig (2–4 Jahre) |

| Technische Altlasten im öffentlichen Sektor und bei kleinen und mittleren Unternehmen | -0.8% | Global, ausgeprägt im öffentlichen Sektor und bei kleinen und mittleren Unternehmen | Langfristig (≥ 4 Jahre) |

| Konflikte bei souveräner Cloud und Datenspeicherort | -0.6% | Asiatisch-pazifischer Raum, Naher Osten, ausgewählte europäische Rechtsordnungen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Anhaltender Fachkräftemangel und Lohninflation

Der globale Mangel von vier Millionen qualifizierten Fachkräften belastet die Implementierungszeitpläne, da Cloud-Sicherheitsarchitekten, Bedrohungsjäger und SOC-Manager ein zweistelliges jährliches Lohnwachstum fordern. Nationale Ausbildungsrahmen fügen neue Kompetenzen schneller hinzu, als Universitäten ihre Lehrpläne aktualisieren können, was Unternehmen auf verwaltete Sicherheitsdienste oder Automatisierung angewiesen macht, um Lücken zu schließen. Während Automatisierung das Warnmeldungsvolumen senkt, erfordert das Onboarding und die Abstimmung fortschrittlicher Plattformen weiterhin fachkundige Aufsicht, was die Amortisationszyklen verlängert und die Gesamtexpansion des Marktes für Cybersicherheitssoftware dämpft.

Tool-Wildwuchs verursacht ROI-Ermüdung in Führungsetagen

Große Unternehmen betreiben bis zu 60 separate Sicherheitstools, was die Lizenzkosten erhöht und die Analysten-Bandbreite bei der Warnmeldungskorrelation verbraucht. Führungskräfte verlangen zunehmend den Nachweis, dass jedes zusätzliche Produkt das Restrisiko messbar reduziert, bevor sie neues Budget bereitstellen, was Kaufentscheidungen verlangsamt. Anbieter reagieren mit konsolidierten erweiterten Erkennungs- und Reaktionssuiten, doch die Migration erfordert Mitarbeiterschulungen und das Umschreiben von Playbooks, was vorübergehende Abdeckungslücken einführt, die einige risikoaverse Unternehmen aufschieben. Diese Reibung belastet die Wachstumsdynamik des Marktes für Cybersicherheitssoftware, auch wenn die Konsolidierung letztendlich Effizienzgewinne verspricht.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Angebot: Identitäts-Governance verankert den Zero-Trust-Übergang

Identitäts- und Zugriffsmanagement entfiel im Jahr 2025 auf 25,41 % des Anteils und unterstreicht seine Vorrangstellung in Zero-Trust-Konzepten, die eine kontinuierliche Authentifizierung für jede Sitzung erfordern. Dieser Anteil an der Marktgröße für Cybersicherheitssoftware bestätigt, dass Anmeldedaten- und Gerätevertrauenssignale im Richtlinienkern moderner Architekturen stehen. Die Einführung von Hardware-Token und biometrischen Passkeys beschleunigte sich, nachdem die Richtlinien des Nationalen Instituts für Standards und Technologie die Verwendung von SMS-Einmalpasswörtern als veraltet einstuften, während die Verwaltung privilegierter Zugänge auf DevOps-Pipelines ausgeweitet wurde, um Geheimnisse während Software-Builds zu schützen. Cloud-Sicherheit, die bis 2031 mit einer CAGR von 14,43 % wächst, profitiert von Multi-Cloud-Bereitstellungen, die Lageverwaltung, Workload-Schutz und API-Inventarscanning erfordern, und diversifiziert damit den Umsatz über traditionelle Gateways hinaus.

Anwendungssicherheit schreitet voran, da Entwicklungsteams statische, dynamische und Software-Kompositionsanalysen in kontinuierliche Integrationspipelines einbetten und Erkenntnisse in agile Backlogs integrieren, um eine schnellere Behebung zu ermöglichen. Netzwerksicherheitsprodukte wandeln sich zu Secure-Access-Service-Edge-Frameworks, die Konnektivität und Schutz innerhalb von Cloud-Präsenzpunkten vereinen – ein Modell, das mobile Mitarbeiter ohne Backhauls unterstützt. Endpunktsicherheitsanbieter integrieren Telemetrie mit Netzwerk- und Identitätssignalen, um erweiterte Erkennung auf einer einzigen Konsole bereitzustellen und die Wechselzeit der Analysten zu reduzieren. Datensicherheits- und integrierte Risikomanagement-Suiten runden Portfolios ab, indem sie sensible Felder verschlüsseln, regulierte Attribute tokenisieren und Führungsdashboards bereitstellen, die Risiken in monetären Begriffen quantifizieren – alles Katalysatoren für den breiteren Markt für Cybersicherheitssoftware.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Plattformen dominieren elastische Workloads

Cloud-Bereitstellungen beherrschten im Jahr 2025 einen Anteil von 66,88 % und werden bis 2031 mit einer CAGR von 14,73 % wachsen, da elastische Infrastruktur zum Standard wird. Remote-Arbeit machte standortbasierte Kontrollen obsolet und lenkte Organisationen zu Cloud-nativen sicheren Web-Gateways, Cloud-Zugangssicherheitsvermittlern und Zero-Trust-Netzwerkzugangsdiensten, die eine einheitliche Richtlinie überall durchsetzen. Anbieter nutzen aggregierte Telemetrie, um Modelle für maschinelles Lernen zu trainieren und Kundenabwehrmechanismen ohne Hardware-Austausch zu aktualisieren – eine Fähigkeit, die On-Premise-Appliances nicht bieten können. Die Marktanteilslücke zwischen Cloud- und On-Premise-Implementierungen im Markt für Cybersicherheitssoftware wird sich daher im Prognosezeitraum weiter vergrößern.

On-Premise-Stacks bleiben bestehen, wo Datenspeicherort, Air-Gap-Vorgaben oder Legacy-Assets eine vollständige Eigenverantwortung erfordern. Rüstungsunternehmen, Betreiber kritischer Infrastrukturen und öffentliche Behörden mit klassifizierten Workloads unterhalten private Clouds oder containerisierte Instanzen in kontrollierten Umgebungen. Hardware-Erneuerungszyklen und spezialisierte Qualifikationsanforderungen erhöhen die Gesamtbetriebskosten von On-Premise-Lösungen, doch bestimmte Workloads wie die Überwachung industrieller Steuerungssysteme oder Hochfrequenzhandel erfordern weiterhin Latenzgarantien, die über herkömmliche Internetverbindungen nicht erreichbar sind. Hybride Ansätze, die Kronjuwel-Daten in kundeneigenen Rechenzentren belassen und gleichzeitig Analysen auf SaaS verlagern, bieten einen Übergangspfad und erhalten eine diversifizierte Bereitstellungsmischung im Markt für Cybersicherheitssoftware.

Nach Endnutzerbranche: Ransomware im Gesundheitswesen beschleunigt Ausgaben

Banken, Finanzdienstleistungen und Versicherungen führten im Jahr 2025 mit einem Anteil von 27,62 %, eine Dominanz, die in hochwertigen Daten und strengen Vorschriften verwurzelt ist. Bußgelder nach Datenschutzverletzungen im Rahmen des Gesetzes über die digitale operationale Resilienz und anderer Regelwerke katalysieren Investitionen in Governance-, Risiko- und Compliance-Module neben Erkennungskontrollen. Das Gesundheitswesen, das voraussichtlich mit einer CAGR von 14,97 % wachsen wird, sieht sich eskalierenden Ransomware-Angriffen ausgesetzt, die die Versorgungserbringung unterbrechen und die Patientensicherheit gefährden, was Krankenhäuser zwingt, Netzwerksegmentierung, Offline-Backups und auf medizinische Geräte abgestimmtes Schwachstellenmanagement einzuführen. Diese Dynamiken erweitern den Patientensicherheitsauftrag der Cybersicherheit und vertiefen den adressierbaren Markt für Cybersicherheitssoftware.

IT- und Telekommunikationsunternehmen schützen latenzempfindliche Netzwerke gegen Fluten durch verteilte Dienstverweigerung, während Einzelhandel und E-Commerce Betrugserkennung und Verschlüsselung einsetzen, um PCI DSS 4.0 zu erfüllen. Industrielle Fertigungs- und Energieunternehmen härten speicherprogrammierbare Steuerungen ab, nachdem aufsehenerregende Abschaltungen gezeigt haben, dass cyber-physische Angriffe direkte Umsatz- und Sicherheitsauswirkungen haben. Luft- und Raumfahrt-, Militär- und Verteidigungsunternehmen richten ihre Investitionen an den Zertifizierungsstufen des Cybersicherheits-Reifegradmodells aus, die nun die Beschaffungsberechtigung beeinflussen und Cyber-Bereitschaft als Grundvoraussetzung für Bundesaufträge festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße der Endnutzer: Kleine und mittlere Unternehmen setzen auf verwaltete Dienste

�Ұ���ß�ܲԳٱ���Ա��� absorbierten im Jahr 2025 einen Anteil von 63,17 % und nutzten ihre Kaufkraft, um Unternehmensvereinbarungen auszuhandeln, die mehrere Produktfamilien bündeln. Diese Konzerne verlangen granulare Richtlinien-Engines, die sich in Asset-Inventare und Workflow-Orchestrierung integrieren, was Anbieter dazu zwingt, offene APIs und benutzerdefinierte Berichtsfunktionen bereitzustellen. Kleine und mittlere Unternehmen, die mit einer CAGR von 14,25 % wachsen, verlassen sich auf Anbieter verwalteter Sicherheitsdienste für eine 24/7-Überwachung und Vorfallreaktion und umgehen damit den Fachkräftemangel. Versicherer verweigern oder erhöhen Prämien für Policen, denen Multi-Faktor-Authentifizierung und Endpunkterkennung fehlen, was effektiv eine Mindestsicherheitsgrundlage vorschreibt, die zu neuer Einführung im Markt für Cybersicherheitssoftware führt.

Cloud-SaaS-Abonnementtarife senken Einstiegshürden und ermöglichen es kleinen und mittleren Unternehmen, unternehmensgerechte Kontrollen ohne Investitionsausgaben zu erwerben. Dennoch kämpfen kleine und mittlere Unternehmen mit der Feinabstimmung von Richtlinien und Reaktions-Playbooks, was vereinfachte, assistentengesteuerte Oberflächen einlädt, die Komplexität verbergen. Anbieter, die auf dieses Segment abzielen, betonen schnelle Bereitstellung, automatisierte Konfiguration und nutzungsbasierte Abrechnung, während unternehmensgerechte Angebote Erweiterbarkeit und benutzerdefinierte Integrationen priorisieren und damit eine zweigeteilte Produktlandschaft unter dem einheitlichen Dach der Cybersicherheitssoftwarebranche erhalten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 38,65 % am Markt für Cybersicherheitssoftware, gestützt durch die Durchführungsverordnung 14144, die Zero-Trust-Architekturen für Bundesbehörden vorschreibt, und durch SEC-Regeln, die Vorfallmeldezeiträume verkürzen. Finanzdienstleistungs-, Gesundheits- und Cloud-native Technologieunternehmen in den Vereinigten Staaten kämpfen mit einem überproportionalen Anteil an Ransomware und Diebstahl geistigen Eigentums, was die Nachfrage nach erweiterter Erkennung, Identitäts-Governance und Risikoquantifizierungsplattformen aufrechterhält. Kanadas aktualisiertes Datenschutzgesetz mit obligatorischer Benachrichtigung bei Datenschutzverletzungen treibt die Einführung von Datenverlustprävention voran, während Mexikos wachsende Automobil- und Elektronikkorridore in Betriebstechnologiesicherheit investieren, um Just-in-Time-Produktionslinien zu schützen.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 15,01 % wachsen und dem Markt für Cybersicherheitssoftware zugutekommen, da nationale Vorschriften zunehmen. China setzt Datenlokalisierung und Bewertungen kritischer Infrastrukturen durch, was Investitionen in souveräne Clouds und On-Premise-Verschlüsselung anregt. Indiens Sechs-Stunden-Regel zur Meldung von Datenschutzverletzungen beschleunigt die Einführung von Sicherheitsinformations- und Ereignisverwaltungsplattformen sowie Cloud-Workload-Schutz bei inländischen und multinationalen Unternehmen. Japans Strategie priorisiert die Sicherung der Lieferkette und lenkt Mittel in Richtung Schwachstellenmanagement, während ASEAN-Koordinierungsrahmen den grenzüberschreitenden Austausch von Bedrohungsinformationen stimulieren, der interoperable APIs erfordert.

Der europäische Markt für Cybersicherheitssoftware wächst auf der Grundlage der Richtlinie über Netz- und Informationssicherheit 2 und des Gesetzes über die digitale operationale Resilienz, die beide strenge Kontrollen für Betreiber wesentlicher Dienste und Finanzunternehmen vorschreiben. Rekord-DSGVO-Strafen von über 2 Milliarden EUR (2,26 Milliarden USD) in den Jahren 2024–2025 schaffen Anreize für Verschlüsselung, Tokenisierung und Drittanbieter-Risikobewertung. Die Cloud-Sicherheitsprinzipien des Vereinigten Königreichs leiten die Beschaffung in Richtung Zero-Trust und kontinuierliche Überwachung. ��ü�岹��������첹 übernimmt Datenschutzgesetze, die Einwilligungsverwaltungsplattformen fördern, während nahöstliche Nationen souveräne Cloud-Rechenzentren und Initiativen zur Qualifizierung von Arbeitskräften unterstützen. Afrika trägt durch aufstrebendes Wachstum im Bereich Mobile-Banking-Sicherheit in Nigeria, Ä�����ٱ�� und ��ü�岹�ڰ����첹 bei.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf die Plattformkonsolidierung, da Chief Information Security Officers bestrebt sind, redundante Tools zu reduzieren und Telemetrie zu vereinheitlichen. Transaktionshöhepunkte umfassen den Kauf der QRadar-SaaS-Assets von IBM durch Palo Alto Networks, die Bündelung von Endpunkt-, Identitäts- und Cloud-Abwehr durch Microsoft in Defender sowie die Ergänzung bestehender Netzwerkfranchises durch Cisco um Secure-Access-Service-Edge, was darauf hindeutet, dass Großanbieter einen größeren Anteil am Markt für Cybersicherheitssoftware anstreben. Kunden schätzen die Sichtbarkeit über eine einzige Konsole, da dies Warnmeldungsermüdung und Verwaltungsaufwand reduziert, doch Best-of-Breed-Nischen bestehen dort weiter, wo spezialisierte Funktionalität die Plattform-Roadmaps übertrifft, wie etwa bei der Anomalieerkennung in Betriebstechnologien oder quantensicherer Kryptografie.

Künstliche Intelligenz differenziert die Gewinner; CrowdStrike analysiert zwei Billionen wöchentliche Ereignisse, um Verhaltensmodelle zu trainieren, die laterale Bewegungen stoppen, während SentinelOnes autonomes Rollback Ransomware ohne manuellen Eingriff neutralisiert. Zukunftsorientierte Roadmaps befassen sich mit der Sicherheit für KI-Modell-Pipelines, dezentralisierte Finanz-Ledger und quantenzeitalterliche Schlüsselaustauschmechanismen. Internationale Standardsetzung, einschließlich der KI-Sicherheitsrichtlinien der ISO und des Post-Quanten-Kryptografieprojekts des Nationalen Instituts für Standards und Technologie, kündigt neue Compliance-Vorgaben an, die angrenzende Umsatzpools erschließen werden.

Mittelständische Anbieter beschleunigen ihren Marktzugang durch verwaltete Sicherheitsdienste und arbeiten mit Telekommunikationsanbietern und globalen Systemintegratoren zusammen, um kleine und mittelständische Kunden zu erreichen, denen internes Personal fehlt. Fachkräftemangel erhöht die Betriebskosten, weshalb Anbieter in regionale Sicherheitsbetriebszentren investieren, die eine 24/7-Abdeckung nach dem Follow-the-Sun-Prinzip bieten, wie Fortinets Expansionen in Singapur und Polen belegen. Souveräne Cloud-Beschränkungen schaffen Fragmentierung und zwingen Anbieter zur Bereitstellung regionaler Datenebeneninstanzen, bieten jedoch Differenzierungsmöglichkeiten für Unternehmen, die lokale Compliance zertifizieren können. Insgesamt bleibt der Markt für Cybersicherheitssoftware mäßig konzentriert, wobei die zehn größten Unternehmen etwa die Hälfte des globalen Umsatzes halten und Raum für Innovatoren lassen, die sich auf aufkommende Bedrohungsvektoren spezialisieren.

Marktführer in der Cybersicherheitssoftwarebranche

IBM Corporation

Microsoft Corporation

Cisco Systems Inc.

Check Point Software Technologies Ltd.

Broadcom Inc. (Symantec Enterprise Division)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Microsoft gab die allgemeine Verfügbarkeit von Microsoft Security Copilot bekannt, einem KI-Assistenten, der die Bedrohungsuntersuchung und -behebung automatisiert, indem er Telemetrie über Endpunkte, Identitäten und Clouds hinweg korreliert.

- Januar 2026: Palo Alto Networks schloss die Übernahme des QRadar-SaaS-Geschäfts von IBM für 500 Millionen USD ab und integrierte SIEM-Funktionen in die Cortex-XSIAM-Plattform für eine einheitliche erweiterte Erkennung.

- Dezember 2025: CrowdStrike startete Falcon Cloud Security und integrierte Lageverwaltung, Workload-Schutz und Container-Sicherheit, um die Multi-Cloud-Abwehr zu optimieren.

- November 2025: Fortinet verpflichtete sich zu Ausgaben von 300 Millionen USD für den Ausbau von Sicherheitsbetriebszentren in Singapur und Polen und fügte 24/7-Überwachungsdienste hinzu, die auf Kunden mit Fachkräftemangel abzielen.

Berichtsumfang des globalen Marktes für Cybersicherheitssoftware

Der Markt für Cybersicherheitssoftware wird auf der Grundlage der Einnahmen definiert, die aus der in verschiedenen Endnutzerbranchen weltweit eingesetzten Software generiert werden. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Markt umfasst auch die wichtigsten Faktoren, die sein Wachstum in Bezug auf Treiber und Hemmnisse beeinflussen. Die Studie verfolgt die wichtigsten Marktparameter, die zugrunde liegenden Wachstumseinflussfaktoren und die wichtigsten in der Branche tätigen Anbieter, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum hinweg unterstützen.

Der Bericht über den Markt für Cybersicherheitssoftware ist segmentiert nach Angebot (Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit und Endpunktsicherheit), Bereitstellungsmodus (On-Premise und Cloud), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, industrielle Fertigung, Einzelhandel und E-Commerce, Energie und Versorgung, Luft- und Raumfahrt, Militär und Verteidigung sowie andere Endnutzerbranchen), Unternehmensgröße der Endnutzer (�Ұ���ß�ܲԳٱ���Ա��� sowie kleine und mittlere Unternehmen) und Geografie (Nordamerika, ��ü�岹��������첹, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Anwendungssicherheit |

| Cloud-Sicherheit |

| Datensicherheit |

| Identitäts- und Zugriffsmanagement |

| Infrastrukturschutz |

| Integriertes Risikomanagement |

| Netzwerksicherheit |

| Endpunktsicherheit |

| On-Premise |

| Cloud |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Industrielle Fertigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Luft- und Raumfahrt, Militär und Verteidigung |

| Andere Endnutzerbranchen |

| �Ұ���ß�ܲԳٱ���Ա��� |

| Kleine und mittlere Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| ��ü��Dz��ٲ�������� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Ä�����ٱ�� | ||

| Übriges Afrika | ||

| Nach Angebot | Anwendungssicherheit | ||

| Cloud-Sicherheit | |||

| Datensicherheit | |||

| Identitäts- und Zugriffsmanagement | |||

| Infrastrukturschutz | |||

| Integriertes Risikomanagement | |||

| Netzwerksicherheit | |||

| Endpunktsicherheit | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen | |||

| Industrielle Fertigung | |||

| Einzelhandel und E-Commerce | |||

| Energie und Versorgung | |||

| Luft- und Raumfahrt, Militär und Verteidigung | |||

| Andere Endnutzerbranchen | |||

| Nach Unternehmensgröße der Endnutzer | �Ұ���ß�ܲԳٱ���Ա��� | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Übriges ��ü�岹��������첹 | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| ��ü���ǰ��� | |||

| Australien | |||

| ��ü��Dz��ٲ�������� | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| ��ü����� | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Nigeria | |||

| Ä�����ٱ�� | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für Cybersicherheitssoftware bis 2031 sein?

Es wird prognostiziert, dass sie im Jahr 2031 332,26 Milliarden USD erreichen werden, mit einer CAGR von 13,01 % von 2026 bis 2031.

Welche Lösungskategorie führt derzeit die Organisationsbudgets an?

Identitäts- und Zugriffsmanagement hat den größten Anteil mit 25,41 % im Jahr 2025, da es die Steuerungsebene von Zero-Trust-Architekturen bildet.

Warum wächst die Cloud-Bereitstellung schneller als On-Premise-Alternativen?

Cloud-basierte Bereitstellung bietet elastische Skalierung, globale Reichweite und reibungslose Updates und sicherte sich damit im Jahr 2025 einen Anteil von 66,88 % und wächst bis 2031 mit einer CAGR von 14,73 %.

Welcher Sektor soll zwischen 2026 und 2031 am schnellsten wachsen?

Das Gesundheitswesen weist die höchste prognostizierte CAGR von 14,97 % auf, angetrieben durch Ransomware-Angriffe, die die Patientensicherheit und die Kontinuität der Versorgung bedrohen.

Wie beeinflussen neue Vorschriften die Anbieterauswahl?

Regelungen wie die SEC-Vorfalloffenlegungspflicht innerhalb von vier Tagen und das Gesetz über die digitale operationale Resilienz erfordern automatisierte Berichterstattung, Verschlüsselung und kontinuierliche Überwachung, was integrierte Plattformen für Compliance-Teams attraktiver macht.

Seite zuletzt aktualisiert am: