Spanien Rechenzentrums-Rack-�Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

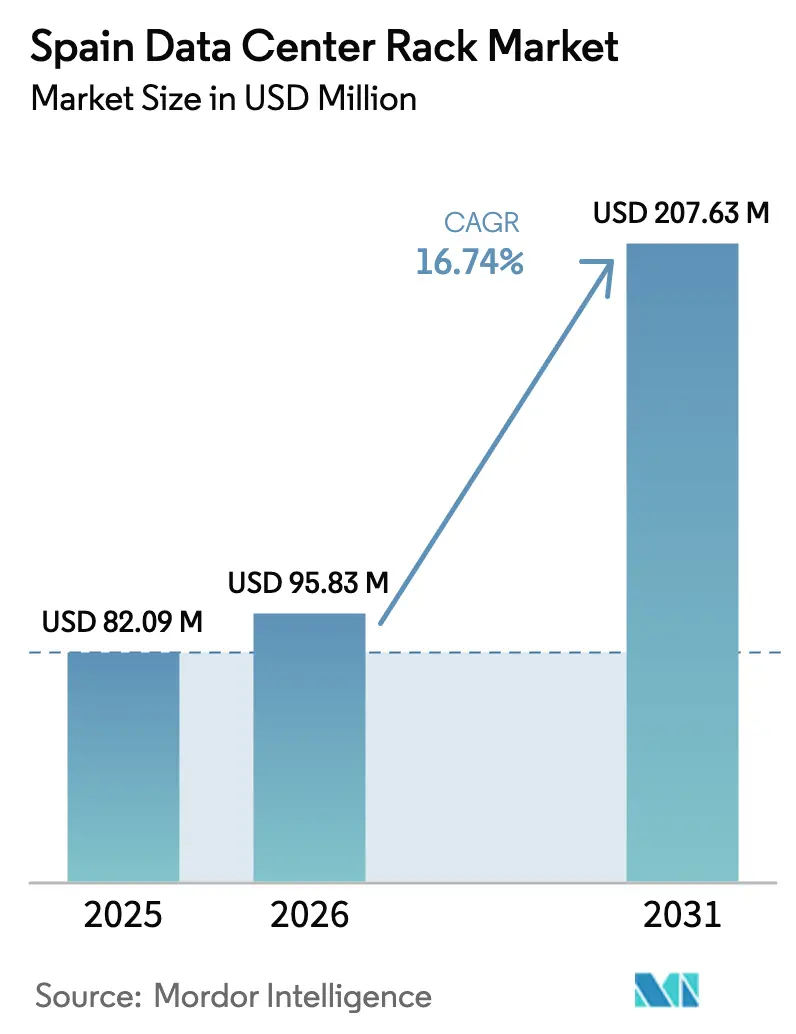

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 82.09 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 95.83 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 207.63 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spanien Rechenzentrums-Rack-Marktanalyse von ���ϲ�����

Die Größe des spanischen Rechenzentrums-Rack-Marktes wird voraussichtlich von 82,09 Millionen USD im Jahr 2025 auf 95,83 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 16,74 % über 2026–2031 207,63 Millionen USD erreichen. Hyperscale-Investitionsausgaben von über 8 Milliarden EUR positionieren Spanien als digitalen Knotenpunkt Südeuropas, während Unterseekabel-Anlandungen in Bilbao und Valencia eine nachhaltige internationale Konnektivität unterstützen. Die staatlich geförderten España Digital 2026-Mittel fördern landesweite Glasfaser- und 5G-Backbone-Netze, die frische Nachfrage in Colocation-Hallen lenken, auch während AWS, Microsoft und Google 3 Milliarden USD in Hyperscale-Campusse investieren, die für KI-Arbeitslasten von mehr als 60 kW pro Rack ausgelegt sind. Rack-Dichten steigen auf 120 kW in Aragón, was Betreiber veranlasst, flüssigkeitsbereite 52U-Designs und integrierte Stromverteilung zu bevorzugen. Obwohl Stahl einen Materialanteil von 78,3 % behält, veranschaulicht die Wachstumsrate von Aluminium von 19,7 % eine Verlagerung hin zu leichteren, erdbebensicheren Konstruktionen, die die Installation in der Nähe von Küsten-Kabelanlandungen erleichtern.

Wesentliche Erkenntnisse des Berichts

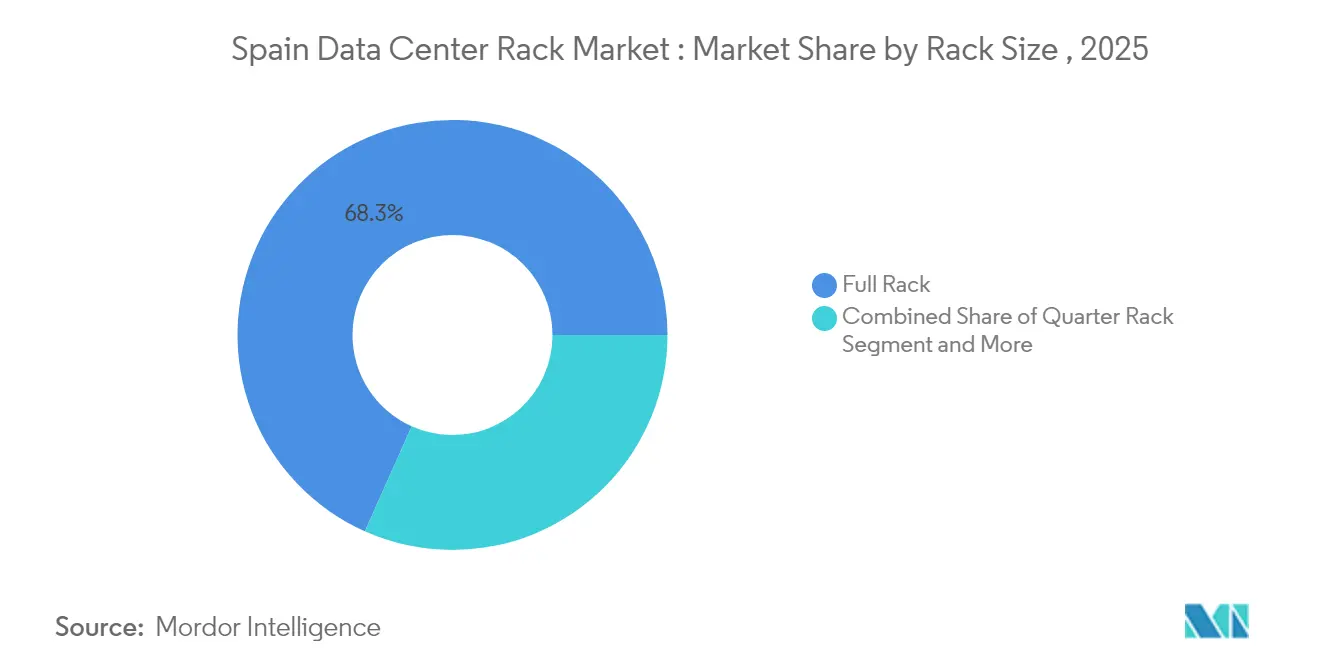

- Nach Rack-Größe führten Full Racks mit einem Anteil von 68,32 % am spanischen Rechenzentrums-Rack-Markt im Jahr 2025; dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 18,96 % wachsen.

- Nach Rack-Höhe hielt das Standard-42U-Format im Jahr 2025 einen Anteil von 54,61 % am spanischen Rechenzentrums-Rack-Markt, während das 48U-Segment mit einer CAGR von 19,21 % bis 2031 am schnellsten wachsen soll.

- Nach Rack-Typ dominierten Schrank-(geschlossen)-Racks im Jahr 2025 mit einem Umsatzanteil von 71,68 % am spanischen Rechenzentrums-Rack-Markt und verzeichnen eine CAGR von 20,62 % aufgrund erhöhter Sicherheits- und Luftstrom-Anforderungen.

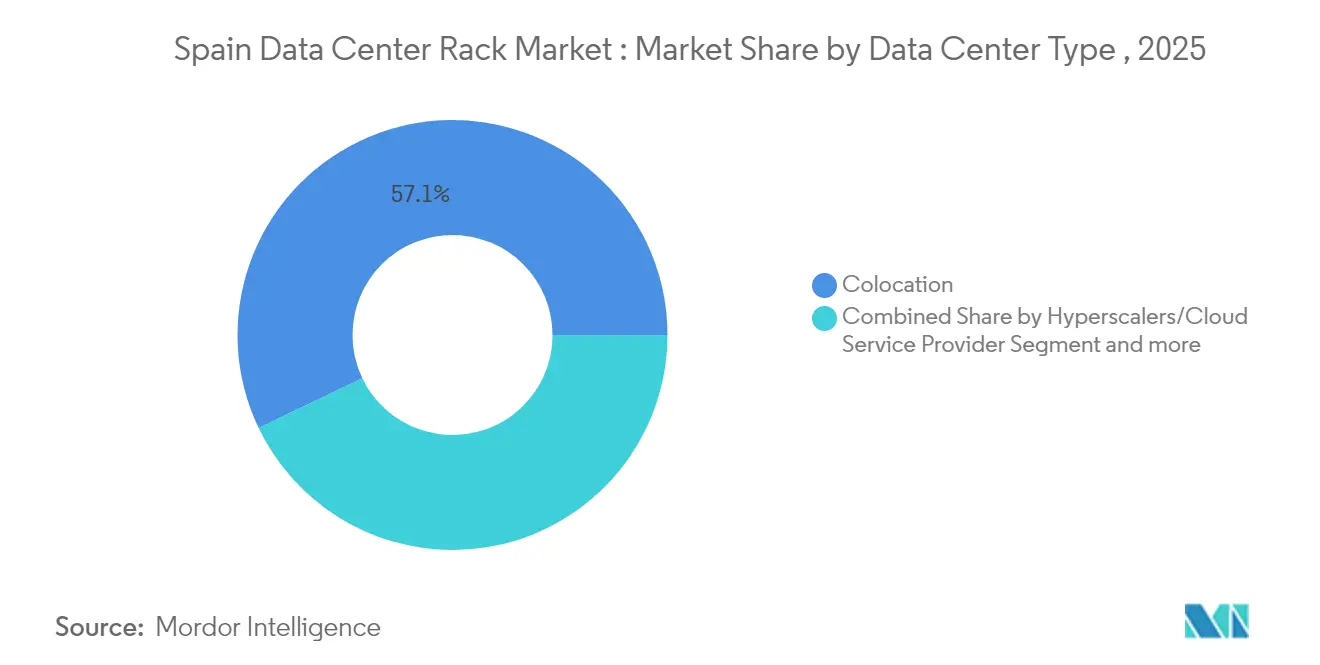

- Nach Rechenzentrumstyp hielten Colocation-Einrichtungen im Jahr 2025 einen Umsatzanteil von 57,12 % am spanischen Rechenzentrums-Rack-Markt; Hyperscale-Bauten werden voraussichtlich bis 2031 mit einer CAGR von 18,88 % wachsen.

- Nach Material entfiel auf Stahl im Jahr 2025 ein Anteil von 77,62 % am spanischen Rechenzentrums-Rack-Markt; Aluminium verzeichnet mit einer CAGR von 19,05 % den stärksten Anstieg aufgrund von Gewichtsreduzierungsanforderungen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im spanischen Rechenzentrums-Rack-Markt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscale-Ausbauten durch AWS, Microsoft und Google, die die Nachfrage nach Racks über 60 kW beschleunigen | + 4.2% | Madrid, Aragón, Barcelona | Mittelfristig (2–4 Jahre) |

| Edge-Cloud-Rollouts spanischer Telekommunikationsunternehmen (Telefónica, Cellnex) erfordern Micro-Racks | + 2.8% | Landesweit, mit Konzentration in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| EU-gefördertes Programm „España Digital 2026” für Glasfaser- und 5G-Backbone stimuliert das Colocation-Wachstum | + 3.1% | Landesweit, Priorität in unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Unternehmens-Cloud-Migration im BFSI- und öffentlichen Sektor nach Einhaltung des Real Decreto-ley 14/2019 | + 2.3% | Madrid, Barcelona, regionale Hauptstädte | Kurzfristig (≤ 2 Jahre) |

| KI-Modell-Trainingszentren in Aragón treiben flüssigkeitskühlbereite 52U-Racks voran | + 3.8% | Aragón, mit Ausstrahlungseffekten auf Kastilien-La Mancha | Langfristig (≥ 4 Jahre) |

| Unterseekabel-Anlandung in Bilbao (Grace Hopper, Medusa) steigert die Nachfrage nach erdbebensicheren Racks | + 1.5% | Bilbao, nördliche Küstenregionen Spaniens | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hyperscale-Ausbauten durch AWS, Microsoft und Google, die die Nachfrage nach Racks über 60 kW beschleunigen

Hyperscale-Betreiber haben die Spezifikationen im spanischen Rechenzentrums-Rack-Markt neu definiert und Designs mit mehr als 60 kW standardisiert, um generative KI-Trainingscluster zu betreiben. AWS eröffnete 2024 seine Aragón-Region, Microsoft stellte 2,1 Milliarden USD für die Spanien-Zentral-Cloud-Region bereit und Google erhöhte die Madrid-Kapazität um 650 Millionen USD und übersteigen damit gemeinsam die nationalen Stromversorgungsschwellen Amazon, Microsoft, Google. Ihre Ausgaben verschieben die Präferenz hin zu 52U-Racks mit Flüssigkeitsverteilern, schwereren Kabelleiterträgern und Rahmentoleranzen von mehr als 1.300 kg. Betreiber verlangen jetzt integrierte Busbar-Stromleisten und werkzeuglose Luftstrom-Abdeckpanele, um thermische Hotspots zu reduzieren, die GPUs drosseln. Beschaffungsteams bestehen außerdem auf Lieferantenbestandsharmonisierung über mehrere Campusse hinweg, um Ersatzteile zu vereinfachen, und machen standardisierte Full Racks zur Baseline-Wahl.

Edge-Cloud-Rollouts durch Telefónica und Cellnex erfordern Micro-Racks

Telefónica und Cellnex betreiben gemeinsam mehr als 10.462 Turm- und Dachstandorte, die aufgerüstet werden, um Edge-Compute-Pods zu beherbergen, die 5G-Slicing, Telemetrie für vernetzte Fahrzeuge und AR-Streaming unterstützen Cellnex. Platzbegrenzte Unterkünfte bevorzugen 6U- bis 12U-Micro-Racks mit versiegelten Türen, Schwingungsdämpfern und DC-Stromregalen, die mit Telekommunikations-Batteriestrings kompatibel sind. Anbieter reagieren mit Wandmontage-Gehäusen mit Außenkorrosionsschutzklassen und fernüberwachten Türsensoren. Rollouts konzentrieren sich innerhalb des M-30-Rings von Madrid und des Großraums Barcelona, wo Verdichtung die Latenz unter 10 ms für IoT-Transaktionen verbessert. Diese verteilte Architektur erweitert den Marktfußabdruck des spanischen Rechenzentrums-Rack-Marktes über traditionelle Hallen hinaus und kommt lokalen Herstellern zugute, die maßgeschneiderte Formfaktoren innerhalb kürzerer Vorlaufzeiten liefern können.

EU-gefördertes Programm „España Digital 2026” stimuliert das Colocation-Wachstum

España Digital 2026 widmet 4 Milliarden EUR der Ausweitung der Glasfaserreichweite und 5G-Standalone-Cores und zieht Colocation-Anbieter an, die carrier-neutrale Cross-Connects für Unternehmen paketieren, die latenzsensitive SaaS-Arbeitslasten verfolgen [1] Ministerio de Ciencia e Innovación, "España Digital 2026 Fahrplan," ciencia.gob.es. Regionale Glasfaser-Schleifen senken Backhaul-Kosten für Betreiber in Valencia, Málaga und Bilbao und inspirieren neue Multi-Tenant-Hallen zur Vorinstallation von 42U-Schrankreihen mit modularen Dachschornsteinen, die für eine Flüssigkeits-Nachrüstung bereit sind. Staatliche Zuschüsse, die bis zu 50 % der Kabelverlegungskosten abdecken, senken die Baukosten und ermöglichen es Colocation-Betreibern, beim Rack-Preis wettbewerbsfähig zu sein und gleichzeitig ISO 27001- und Tier-III-Resilienz aufrechtzuerhalten. Der Aspekt der digitalen Souveränität der Initiative fördert auch die nationale Cloud-Übernahme bei Behörden und steigert die Nachfrage nach hochsicheren Schrank-Racks weiter.

KI-Trainingszentren in Aragón treiben flüssigkeitskühlbereite 52U-Racks voran

Der Wind-und-Solar-Mix Aragóns liefert 68 % erneuerbare Durchdringung und industrielle Durchschnittstarife, die 18 % unter denen Madrids liegen, was die Region zu einem Magneten für GPU-Megafarmen macht. Die drei Rechenzentrumsgenehmigungen von Amazon umfassen jährliche Wasserentnahmen von fast 755.720 m³, was auf großflächige Flüssigkeitskühlkreisläufe hindeutet, die höhere Racks benötigen, um Pumpverteiler und Leckagenerkennungsschienen unterzubringen. Betreiber spezifizieren 52U-Rahmen mit 19-Zoll-Vertikalteilung, aber tiefere Aufstellflächen, um Duplex-CDU-Sätze aufzunehmen. Hersteller müssen die Rollen-Tragfähigkeit verstärken und anodisierte Aluminiumschienen bereitstellen, die Kühlmittelkorrosion widerstehen. Der spanische Rechenzentrums-Rack-Markt verzeichnet eine parallele Nachfrage nach tropffreien Schnellkupplungen und in die Rack-Türen eingebetteten Ultraschall-Durchflussmessern zur Live-Überwachung.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung in Madrid und Barcelona verzögert Rack-Bereitstellungen | -2.1% | Ballungsräume Madrid und Barcelona | Kurzfristig (≤ 2 Jahre) |

| Steigende Stahlpreise belasten die Rack-Kostenstruktur | -1.4% | Landesweit, mit Auswirkungen auf die Fertigungskonzentration | Mittelfristig (2–4 Jahre) |

| Wassernutzungsbeschränkungen hemmen die Einführung hochdichter Kühlwasser-Racks | -1.8% | Landesweit, akut in Katalonien und Andalusien | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für die Flüssigkeitskühlen-Wartung erhöht die OPEX und verlangsamt die Einführung | -0.9% | Madrid, Barcelona, aufstrebende Rechenzentrumsstandorte | Mittelfristig (2–4 Jahre) |

| Genehmigungsverzögerungen für Edge-Rechenzentrum-Nachrüstungen in Denkmalbereichen | -1.2% | Historische Stadtkerne Spaniens; insbesondere Sevilla, Valencia, Granada | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Netzüberlastung in Madrid und Barcelona verzögert Rack-Bereitstellungen

Der Stromausfall vom April 2025, der 55–60 Millionen Einwohnern die Stromversorgung unterbrach, legte Systemträgheitslücken in einem Netz offen, das auf 59 % Solarstromerzeugung angewiesen ist. Anfragen von Rechenzentren für neue 120-kW-Stromkreise stehen jetzt in der Unterstation Vicálvaro in Madrid vor sechs- bis neunmonatigen Wartezeiten, was Betreiber zwingt, Rack-Installationen in 2-MW-Tranchen zu staffeln. Einige Hyperscaler verlagern ihre Expansion nach Zaragoza, wo redundante 400-kV-Einspeisungen vorhanden sind, aber an städtische Glasfaserknoten gebundene Colocation-Betreiber müssen Diesel-Generatorzuschläge von 6–8 EUR pro Rack monatlich absorbieren. Die Einschränkung bremst die Dynamik des spanischen Rechenzentrums-Rack-Marktes in der Hauptstadt und verstärkt das Interesse an energieeffizienten Aluminiumrahmen, die durch verbesserten Luftstrom Energie einsparen.

Wassernutzungsbeschränkungen hemmen die Einführung von Kühlwasser-Racks

Spaniens schlimmste Dürre seit sechs Jahrzehnten setzt 78 % des Landes einem Desertifikationsrisiko aus und löst kommunale Obergrenzen für industrielle Wasserentnahmen in Katalonien und Andalusien aus. Traditionelle Kühlwasser-CRAH-Kreisläufe, die 1,5 Liter pro kWh verbrauchen, stehen unter Beobachtung, da Stadträte Baugenehmigungen an Wasserwiederverwendungsquoten knüpfen. Metas geplanter Talavera-Campus mit einem jährlichen Wasserbedarf von 665 Millionen Litern löste öffentlichen Widerstand aus und verdeutlicht regulatorische Hindernisse. Betreiber wechseln zu Direkt-zum-Chip- oder Immersionskühlung, doch diese Alternativen erfordern dickere Tür-Wärmetauscher, die nur in benutzerdefinierten 48U-Plus-Schränken passen und die Investitionskosten um 14–17 % erhöhen. Daraus resultierende Beschaffungszurückhaltung reduziert die prognostizierten Volumina für hochdichte Rack-Artikelnummern, bis recycelbare Kühlmittel-Ökosysteme ausgereift sind.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Rack-Größe: Racks in voller Höhe dominieren Spaniens Kapazitätserweiterung

Full Racks kontrollierten im Jahr 2025 68,32 % der Lieferungen und bilden das Rückgrat der Hyperscale-Hallen rund um Madrid und Huesca. Die Größe des spanischen Rechenzentrums-Rack-Marktes für das Full-Rack-Segment soll bis 2031 141,86 Millionen USD erreichen und den breiteren Marktpfad einer CAGR von 16,74 % unterstützen. Die Standardisierung auf vollständige Rahmen ermöglicht es Betreibern, Server pro Quadratmeter zu maximieren und Warmgang-Eindämmungs-Nachrüstungen zu vereinfachen, die den PUE unter 1,3 halten. Quarter Racks und Half Racks bevölkern weiterhin Telekommunikationsschränke und Brownfield-Unternehmensanlagen, doch ihr kombinierter Anteil erodiert, da die Cloud-Migration die Server-Konsolidierungsquoten erhöht.

Die Übernahme beschleunigt sich, weil globale Betreiber dieselben Spezifikationen, die in Dublin, Frankfurt und Paris verwendet werden, auf spanische Bauten anwenden und damit Skaleneffekte bei Kabelträgern, PDUs und Türschwenk-Freigaben sichern. Anbieter wie Eaton montieren SmartRack-Bundles mit Bürstentüllen, Abdeckpaneelen und Busway-Abzweigeinheiten vor, die direkt auf Doppelböden gerollt werden und die Montagearbeit um 12 Stunden pro Rack reduzieren. Auftragsfertiger in Asturien und Navarra halten Vorlaufzeiten unter vier Wochen für individuelle Farben, seismische Kits und LoRaWAN-Sensorschienenführungen ein, ein Differenzierungsmerkmal bei Bestellungen auf dem spanischen Rechenzentrums-Rack-Markt, die von schnell wachsenden SaaS-Mietern aufgegeben werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rack-Höhe: Die 48U-Einführung überholt das etablierte 42U-Format

Das 42U-Format behielt im Jahr 2025 einen Anteil von 54,61 %, doch Betreiber spezifizieren jetzt 48U-Gehäuse, um Tür-Wärmetauscher und zusätzliche Leistungsschalter für dreiphasige 415-V-Einspeisung unterzubringen. Die Größe des spanischen Rechenzentrums-Rack-Marktes für 48U-Designs soll mit einer CAGR von 19,21 % wachsen und damit KI-GPU-Dichtekurven widerspiegeln. Höhere Rahmen erhöhen die gesamte statische Last auf 1.500 kg, was geschweißte Stahlecken oder stranggepresste Aluminiumsäulen mit Torsionsrippen für die Stabilität bei seismischen Ereignissen in der Nähe der Kabelstandorte in Bilbao erfordert.

Frühe Anwender berichten, dass das Hinzufügen von sechs Rack-Einheiten die Reihenlänge um fast 15 % verringert und damit Weißraum für Batterieschränke freigibt. Das EcoStruxure-Firmware-Update von Schneider Electric im Jahr 2024 erweiterte die Unterstützung für Umgebungssensoren und ermutigte Anlagenteams, 48U-Reihen mit digitalen Verteiler-Messgeräten nachzurüsten. Obwohl der Transport höherer Schränke die Palettenstapelung erschwert, passen sich inländische Spediteure mit Teleskopaufliegern an und begrenzen Frachtaufschläge auf 3 %. Diese Kosteneindämmung fördert die Migration von Legacy-42U-Rahmen und hält die Beschleunigung des spanischen Rechenzentrums-Rack-Marktes auch inmitten der Stahlinflation auf Kurs.

Nach Rack-Typ: Schrank-Designs übertreffen Open-Frame-Designs in Bezug auf Sicherheit und Luftstrom

Schrank-Racks repräsentierten im Jahr 2025 71,68 % des Umsatzes und verzeichnen eine CAGR von 20,62 % bis 2031, da spanische Bank-, Gesundheits- und öffentliche Mieter strengere Datensouveränitätsprotokolle einführen. Der Marktanteil des spanischen Rechenzentrums-Rack-Marktes für Schrankvarianten soll bis 2027 77,00 % übersteigen, was vorgeschriebene biometrische Schlösser und manipulationssichere Schrauben widerspiegelt, die nach dem Real Decreto-ley 14/2019 erforderlich sind. Geschlossene Türen ermöglichen Differenzdruckzonen, die es gekühlten Tür-Wärmetauschern erlauben, 80 % der Wärmelast ohne Gang-Eindämmung abzuführen.

Open-Frame-Racks bleiben in risikoarmen Laborzonen oder HPC-Labors üblich, in denen Techniker einen 360-Grad-Zugang benötigen, doch ihr Anteil sinkt, da Cyber-Versicherungsträger Prämien an physische Einbruchschutzmaßnahmen knüpfen. Schrankbauer integrieren EMP-Netzauskleidungen für Verteidigungssektoreinsätze in der Nähe der Madrider Torrejón-Basis, ein Merkmal, das jetzt von multinationalen Banken bei der Migration von Mainframes angefordert wird. Die granulare Segmentierung von Rack-Artikelnummern verlängert die Ausschreibungen der Käufer, aber integrierte Bundles verkürzen die Installationszyklen und erhöhen die Wettbewerbsfähigkeit des spanischen Rechenzentrums-Rack-Marktes für Komplettlösungsanbieter mit eigenem Kühlungs-IP.

Nach Rechenzentrumstyp: Hyperscale-Wachstum übertrifft die Colocation-Dominanz

Colocation macht immer noch 57,12 % der Lieferungen von 2025 aus, getragen von der Interconnect-Dichte im Las-Rozas-Korridor Madrids. Doch Hyperscaler verzeichnen die schnellste CAGR von 18,88 %, da Amazon, Microsoft und Google Kapital in zweckgebundene Campusse in Aragón und Kastilien-La Mancha lenken. Entsprechend sollte die Größe des spanischen Rechenzentrums-Rack-Marktes, die mit Hyperscale-Einrichtungen verbunden ist, bis 2031 101,6 Millionen USD übersteigen. Die vertikale Integration ermöglicht es Hyperscalern, Rack-Spezifikationen vorzuschreiben, wobei 52U-Schrankhöhen, integrierte CDU-Schienen und KI-bereite Busbar-Kabelbäume bevorzugt werden.

Colocation-Betreiber reagieren mit „Build-to-Suit”-Suiten mit 20-jährigen Stromenergievorbehalten und anbieteragnostischen Käfig-Grundrissen. Kleinere Unternehmens- und Edge-Knoten, die von Telefónica entlang 5G-Routen eingesetzt werden, übernehmen Micro-Rack-Arrays, die in Straßenniveau-Unterständen platziert sind, und diversifizieren damit die Einnahmequellen für spanische Hersteller. Insgesamt erweitert das Zwei-Spur-Bereitstellungsmodell – Hyperscale für Cloud-native Arbeitslasten, Colocation für latenzsensitive Interconnects – die adressierbare Basis des spanischen Rechenzentrums-Rack-Marktes und puffert die Zyklizität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Aluminium gewinnt trotz des Preisvorteils von Stahl an Bedeutung

Stahl hielt 77,62 % der Nachfrage von 2025 dank seiner niedrigen Kosten und statischen Lastgrenzen von 1.800 kg. Allerdings unterstreicht die CAGR von Aluminium von 19,05 % den Appetit der Betreiber auf leichtere Rahmen, die Kranlasten reduzieren und die Wärmeableitung verbessern. Strukturlegierungen verfügen jetzt über Magnesium, um die Zugfestigkeit zu erhöhen, und ermöglichen es Aluminiumracks, 1.200-kg-Kapazitäten zu erreichen und dabei 35 % weniger zu wiegen. Planer der spanischen Rechenzentrums-Rack-Branche kombinieren diese Rahmen mit Doppelboden-Isoliermatten, die seismisches Schaukeln in den Kabelanlandehallen in Bilbao reduzieren.

Hohe Stromtarife, die europäische Schmelzhütten belasten, treiben Kostenvolatilität an, doch die Recyclierbarkeit von Aluminium entspricht ESG-Kennzahlen, die Hyperscalern Energieverbrauchsbefreiungen gewähren. Die 2025er Subventionsrunde des EU-Stahl- und Metallaktionsplans könnte Preisunterschiede verringern, aber vorerst bleibt Stahl dort dominant, wo Budgetbeschränkungen das Gewicht überwiegen. Hybridlösungen – Stahlpfosten mit Aluminium-Seitenpaneelen – bieten Kompromissoptionen und spiegeln kontinuierliche Produktinnovationen wider, die die Widerstandsfähigkeit des spanischen Rechenzentrums-Rack-Marktes antreiben.

Geografische Analyse

Madrid behielt im Jahr 2025 60,84 % der installierten Kapazität und verankert internationale Peering-Austausche, doch Netzengpässe und Landknappheit dämpfen neue Rack-Bereitstellungen. Aragón beherbergt Spaniens günstigsten erneuerbaren Energiemix und ermöglicht es Hyperscalern, 500-MW-Leasingverträge zu sichern und Rack-Dichten von 120 kW ohne Abregelungsstrafen zu planen. Barcelona bleibt der zweitgrößte Cluster, obwohl durch Dürre ausgelöste Wasserquoten in Katalonien hochdichte Flüssigkeitskreisläufe verlangsamen und Betreiber dazu veranlassen, Luftseitige Economizer anstelle von Kühlwasserspulen einzusetzen.

Nordspanien, angeführt von Bilbao, gewinnt aufgrund der Grace-Hopper- und Medusa-Kabel wachsendes Interesse und gibt Netzbetreibern eine Round-Trip-Zeit von unter 50 ms nach New York und Tel Aviv. Rack-Hersteller umwerben lokale Colocation-Bauten, indem sie seismische Kits bevorraten, die für Zone-3-Beschleunigungspegel zugelassen sind – eine Nischen-, aber rentable Gelegenheit innerhalb des spanischen Rechenzentrums-Rack-Marktes. Valencia und Málaga ziehen Edge-Bereitstellungen an, die auf mediterrane Touristenbandbreitenspitzen abzielen, und nutzen dabei kommunale Steuervergünstigungen für Grünes-Gebäude-Zertifizierungen. Regionale Regierungen konkurrieren mit beschleunigten Genehmigungsverfahren und erneuerbaren Energiebezugsverträgen; Kastilien-La Mancha bietet 10-jährige Grundsteuerbefreiungen, die die TCO-Kalkulation für Hyperscaler beeinflussen, die Zaragoza gegen Toledo abwägen. Spaniens robustes Schienennetz ermöglicht es Integratoren, Racks in Madrid zu lagern und über Nacht in Satellitenstädte zu liefern, was die Logistikkosten für verteilte Bauten senkt. Folglich entwickelt sich der spanische Rechenzentrums-Rack-Markt von einer auf Madrid ausgerichteten Einheit zu einem polyzentrischen Gefüge, das sowohl für die Nähe zu Unterseekabeln als auch für die Verfügbarkeit erneuerbarer Energien optimiert ist.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konzentriert. Schneider Electric, Vertiv und Rittal lieferten gemeinsam 46,5 % der Volumina von 2024 und bündeln Racks mit Busway-, Überwachungs- und Kühllösungen. Ihre iberischen Lager ermöglichen eine 72-Stunden-Lieferung in die Alcobendas-Campus-Lanes Madrids. Lokale Unternehmen wie Esnova Racks und Espaciorack differenzieren sich durch individuelle Lackierungen und schnelle Prototypenzyklen und sichern sich Finanz- und Regierungsaufträge, bei denen deutschsprachiger technischer Support Pflicht ist.

Legrand's 17 auf Rechenzentren ausgerichtete Akquisitionen seit 2010 erweitern seinen Einschlusslösungs- und Stromschienenkatalog und ermöglichen Cross-Selling bei Hyperscale-Ausschreibungen. Dell und HPE vertiefen ihre Präsenz durch fabrikintegrierte Rack-Scale-Systeme, die mit GPU-Einschüben gebündelt sind, mit dem Ziel, KI-Cluster-Erneuerungen zu sichern. Inzwischen dringen ODMs aus Taiwan über Vertriebspartner ein und bieten Bare-Frame-Optionen an, die 12 % unter den Markenäquivalenten liegen; Garantiebedenken begrenzen jedoch die Übernahme in regulierten Sektoren.

Innovationsprioritäten drehen sich um immersionsbereite Rahmen mit Polymerbeschichtungen, werkzeuglose Seitenpaneele und native Unterstützung für DC-Busbar-Kabelbäume. Die Aluminiumeinführung wirkt als Produktdifferenzierungshebel, doch die Lieferkettendisziplin ist entscheidend, wenn Prämien an der London Metal Exchange schwanken. Strategische Partnerschaften zwischen Rack-Anbietern und Kühlspezialisten – wie die Zusammenarbeit von Vertiv mit GRC für Immersionstanks – unterstreichen konvergierende Wertschöpfungsketten innerhalb des spanischen Rechenzentrums-Rack-Marktes.

Marktführer der spanischen Rechenzentrums-Rack-Branche

Eaton Corporation

Rittal GMBH & Co.KG

Schneider Electric SE

Vertiv Group Corp.

nVent Electric plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Spanien erlitt einen landesweiten Stromausfall, der 55–60 Millionen Einwohner betraf und die Netzfragilität beleuchtete und Upgrades zur Verbesserung der Rechenzentrums-Resilienz auslöste.

- April 2025: Die Aragón-Campusse von Amazon erhielten Wasserlizenzen für insgesamt 755.720 m³ jährlich und stärken damit die Nachfrage nach flüssigkeitskühlbereiten Racks.

- März 2025: Die Europäische Kommission veröffentlichte ihren Stahl- und Metall-Aktionsplan, der die Rohstoffpreise für die Rack-Herstellung beeinflusst.

- Februar 2025: Microsoft bestätigte 2,1 Milliarden USD für die Spanien-Zentral-Region und löste damit große Schrank-Bestellungen aus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den spanischen Markt für Rechenzentrums-Racks als alle neuen, werkseitig gefertigten Stahl- oder Aluminiumgehäuse, offenen Rahmen und wandmontierten Racks, die IT-Geräte in spanischen Colocation-, Hyperscale-, Enterprise- und Edge-Einrichtungen aufnehmen. Die Werte werden als fakturierter Hardware-Umsatz ohne Installation angegeben.

Ausschluss des Umfangs: Spezielle Batterieschränke, Überkopfkabelkanäle und eigenständige Serverregale werden bei dieser Dimensionierung nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Rack-Größe

- Quarter Rack

- Half Rack

- Full Rack

- Nach Rack-Höhe

- 42U

- 45U

- 48U

- Sonstige Höhen

- Nach Rack-Typ

- Schrank-(geschlossen)-Racks

- Open-Frame-Racks

- Wandmontage-Racks

- Nach Rechenzentrumstyp

- Colocation-Einrichtungen

- Hyperscale- und Cloud-Dienstleister-Rechenzentren

- Unternehmens- und Edge-Rechenzentren

- Nach Material

- Stahl

- Aluminium

- Sonstige Legierungen und Verbundwerkstoffe

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Strukturierte Interviews mit Anlagenbetreibern in Madrid, Barcelona und Valencia, Rack-Integratoren und Wärmemanagement-Spezialisten halfen bei der Validierung von Liefermengen, durchschnittlichen Verkaufspreisen und Aktualisierungszyklen. Folgebefragungen mit Cloud-Architekten und Beschaffungsleitern verdeutlichten die Verlagerung hin zu 48-HE- und 52-HE-Formaten und den wachsenden Anteil geschlossener Schränke in GPU-Reihen.

Desk Research

Wir begannen mit öffentlichen Indikatoren von spanischen Energie- und Telekommunikationsregulierungsbehörden, Zollsendungscodes, die Schränke und Gestelle isolieren, und Portalen von Fachverbänden wie SPAIDC und der European Data Centre Association, die Aufschluss über Ausbautempo und Importmuster geben. Zusätzlichen Kontext lieferten die 10-K-Einreichungen von Unternehmen, Investorendecks, in denen die Investitionen in die Infrastruktur aufgeschlüsselt sind, und seriöse Pressemitteilungen, in denen neue Hallen oder Rack-Verträge angekündigt werden.

Um die historische Perspektive zu vertiefen, zapften unsere Analysten D&B Hoovers für die Umsatzaufteilung von Anbietern, Dow Jones Factiva für den Fluss von Projektnachrichten und Questel für die jüngsten Patentcluster im Bereich der hochdichten Schrankkühlung an. Diese Quellen geben Aufschluss über die Nachfragetreiber, die Einführung von Technologien und die Wettbewerbskonzentration. Die aufgelisteten Quellen dienen der Veranschaulichung; viele andere Veröffentlichungen wurden zur Datenerfassung und zum Abgleich herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Das Modell verwendet einen Top-Down-Aufbau. Die installierte Rack-Basis wird aus MW-Zugängen, durchschnittlicher Rack-Dichte (kW pro Rack) und Auslastungsquoten rekonstruiert, die dann mit verifizierten ASPs bewertet werden. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen, Lieferanten-Roll-ups und Channel-Stichproben untermauert, bevor sie für laufende Erweiterungen angepasst werden. Zu den wichtigsten Inputs gehören die jährlich angekündigten Hyperscale-MW, die Belegungsraten für Colocation, der Aluminiumpreisindex, die Entwicklung der Rack-Höhen und die Gesetze zur Datenhoheit, die das lokale Hosting steuern. Für die Prognosen wird eine multivariate Regression in Kombination mit einer Szenarioanalyse verwendet; die Wachstumspfade der Dichte und der Hyperscale-CAPEX bilden die unabhängigen Variablen, während das Makro-BIP als Moderator fungiert. Lücken in den Bottom-up-Zählungen werden mit gewichteten Durchschnittswerten aus unserem Primärpanel überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden von zwei Analysten geprüft, mit historischen Reihen verglichen und mit externen Rack-Lieferungen abgeglichen. Die Modelle werden jedes Jahr aktualisiert; Aktualisierungen in der Mitte des Zyklus werden ausgelöst, wenn sich die Werte um mehr als fünf Prozent verändern, sei es durch Tarife für Versorgungsunternehmen, bahnbrechende Kapazitätsvereinbarungen oder Währungsschwankungen. Ein abschließender Sweep vor der Veröffentlichung stellt sicher, dass die Kunden die aktuellste Ansicht erhalten.

Warum Mordor's Spain Data Center Rack Baseline Zuverlässigkeit befiehlt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Rack-Kategorien, Preisgrundlagen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die hier zu Lücken führen, gehören engere Definitionen für die Kabinette, ältere Basisjahre oder Währungsumrechnungen, die den Echtzeitkursen der EZB hinterherhinken. All diese Faktoren führen zu einer Aufblähung oder Abschwächung der Gesamtwerte im Vergleich zu unserer USD-Ansicht für 2025.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 82,09 Millionen USD (2025) | ���ϲ����� | |

| 74,9 Millionen USD (2023) | Regionale Beratung A | ältere Grundlinie und nur teilweise Einbeziehung von offenen Rahmen |

| 95 Millionen USD (2024) | Globale Unternehmensberatung B | aggregiert Regale mit Schränken, ohne Rand-Mikrostandorte, Währung im Jahresdurchschnitt |

Der Vergleich zeigt, dass unsere Zahl im Mittelfeld liegt, sobald die Annahmen zu Umfang, Zeitplan und Preis aufeinander abgestimmt sind, und signalisiert eine ausgewogene, transparente Ausgangsbasis, die die Entscheidungsträger durch klare Variablen und wiederholbare Schritte nachvollziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des spanischen Rechenzentrums-Rack-Marktes?

Der Markt wird im Jahr 2026 auf 95,83 Millionen USD geschätzt und soll bis 2031 207,63 Millionen USD erreichen.

Welcher Rack-Typ führt die Nachfrage in Spanien an?

Schrank-(geschlossen)-Racks dominieren mit einem Umsatzanteil von 71,68 % im Jahr 2025 und verzeichnen eine CAGR von 20,62 % bis 2031 aufgrund erhöhter Sicherheits- und Luftstromkontrollanforderungen.

Warum gewinnen 48U-Schränke gegenüber 42U-Modellen an Bedeutung?

KI-Arbeitslasten erfordern zusätzlichen vertikalen Raum für Flüssigkühlverteiler und redundante PDUs, was 48U-Designs zu einer CAGR von 19,21 % treibt.

Wie wirken sich Netzengpässe auf Rechenzentrumsprojekte aus?

Madrid und Barcelona stehen vor Wartezeiten von bis zu neun Monaten für neue Stromkreise, was hochdichte Rack-Rollouts verzögert und einige Projekte nach Aragón verlagert.

Seite zuletzt aktualisiert am: