Schweden Rechenzentrum-Rack-�Ѳ�����ٲ���öß�� und -Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

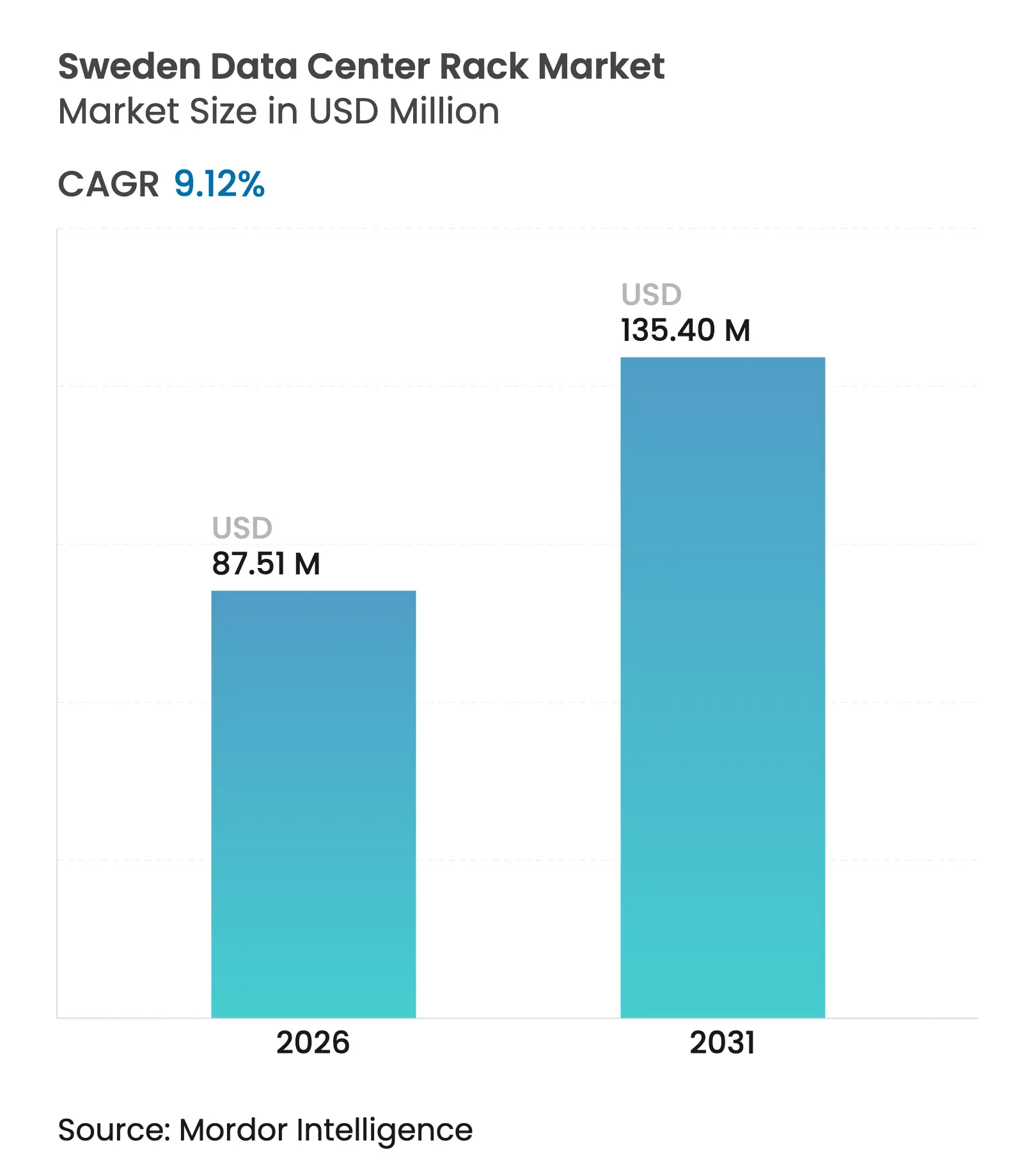

| �Ѳ�����ٲ���öß�� (2026) | 87.51 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 135.4 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweden Rechenzentrum-Rack-Marktanalyse von ���ϲ�����

Die Größe des schwedischen Rechenzentrum-Rack-Markts wird im Jahr 2026 auf USD 87,51 Millionen geschätzt, ausgehend von einem Wert von USD 80,2 Millionen im Jahr 2025, mit Prognosen für 2031 von USD 135,4 Millionen, was einem Wachstum von 9,12 % CAGR über den Zeitraum 2026–2031 entspricht. Schwedens reichhaltiger erneuerbarer Energiemix, politische Stabilität und zuverlässige Konnektivität positionieren das Land als wichtigsten Hosting-Standort der nordischen Region für Hyperscale-, Colocation- und Edge-Einrichtungen. Hyperscale-Betreiber skalieren rasch, um Workloads für das Training und die Inferenz künstlicher Intelligenz zu unterstützen, was die Rack-Dichten erhöht und die Einführung flüssigkühlungsbereiter Gehäuse beschleunigt. Gleichzeitig begünstigen unternehmerische Netto-Null-Mandate Schwedens kohlenstoffarmes Stromprofil und verschaffen den Betreibern einen Kostenvorteil gegenüber vielen europäischen Tier-1-Märkten. Netzausbaumaßnahmen, vereinfachte Planungsvorschriften außerhalb Stockholms und institutionelle Kapitalzuflüsse stützen weitere Neubauten, auch wenn die Abschaffung der Stromsteueranreize im Jahr 2023 die kurzfristigen Margen einengt.

Wesentliche Erkenntnisse des Berichts

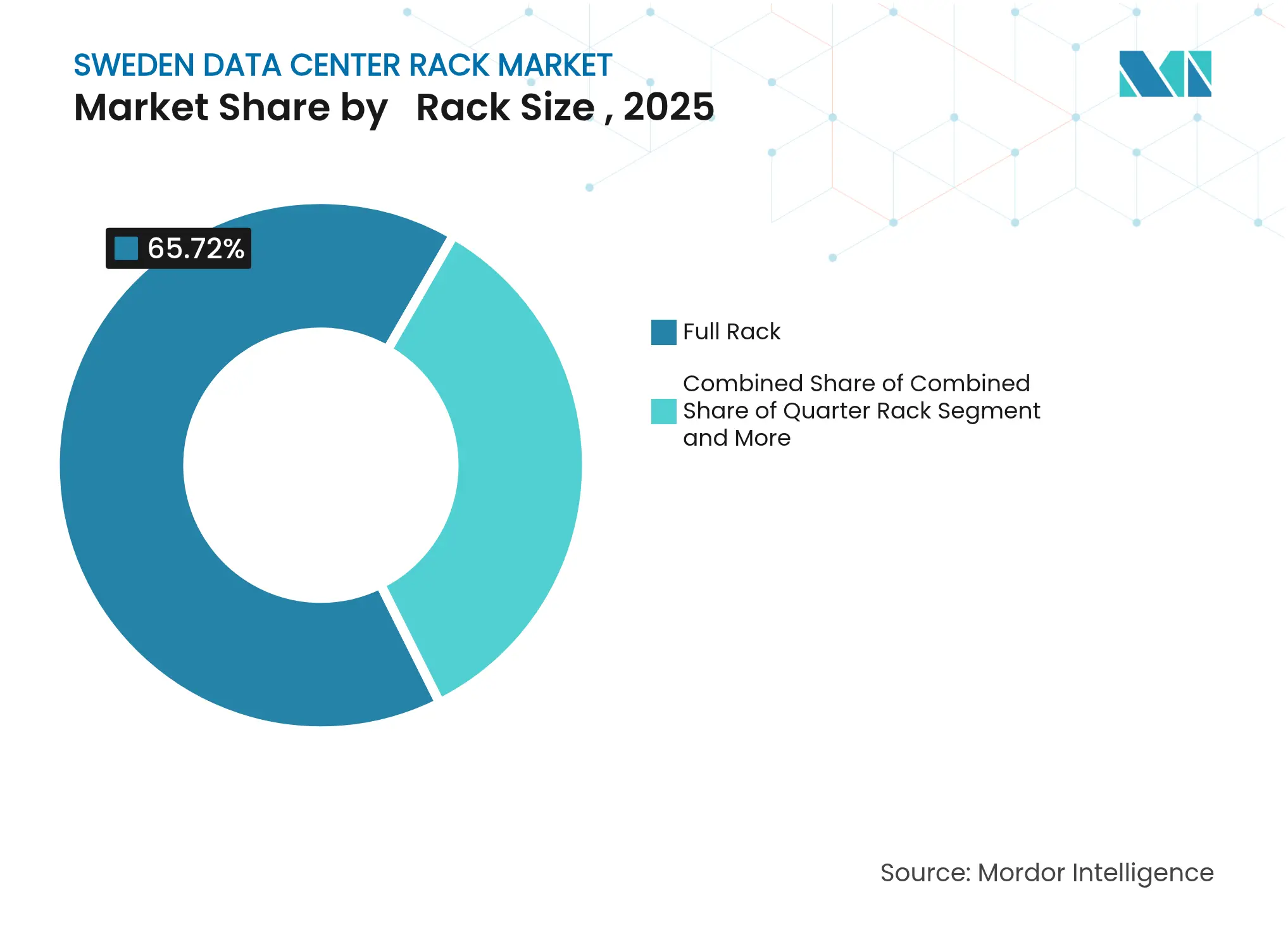

- Nach Rack-Größe führten Voll-Rack-Konfigurationen mit 65,72 % des schwedischen Rechenzentrum-Rack-Marktanteils im Jahr 2025; dieselbe Kategorie wird voraussichtlich bis 2031 mit einer CAGR von 11,84 % wachsen.

- Nach Rack-Höhe hielten 42U-Racks im Jahr 2025 einen Umsatzanteil von 52,55 %, während 48U-Racks mit einer prognostizierten CAGR von 10,98 % bis 2031 die höchste Wachstumsrate aufweisen.

- Nach Rack-Typ verzeichneten Schrank-(Geschlossene) Racks im Jahr 2025 einen Anteil von 68,75 % an der schwedischen Rechenzentrum-Rack-�Ѳ�����ٲ���öß�� und weisen das stärkste Wachstum mit einer CAGR von 13,12 % auf.

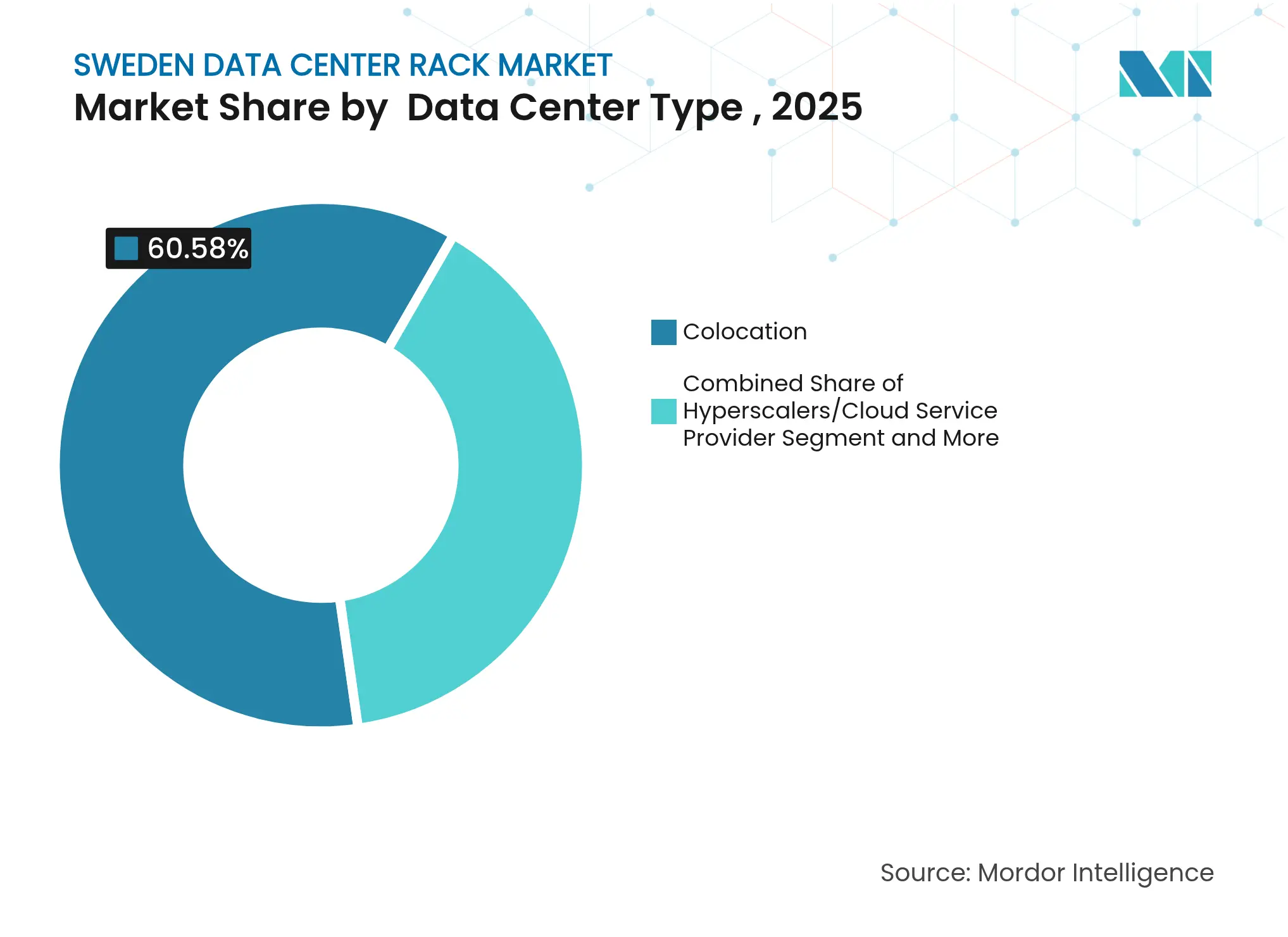

- Nach Rechenzentrumstyp hielten Colocation-Einrichtungen im Jahr 2025 einen Anteil von 60,58 % an der schwedischen Rechenzentrum-Rack-�Ѳ�����ٲ���öß��; Hyperscale- und Cloud-Service-Provider-Standorte wachsen mit einer CAGR von 13,55 % am schnellsten.

- Nach Material dominierte Stahl mit einem Anteil von 77,62 % im Jahr 2025, während Aluminium mit einer CAGR von 11,93 % am stärksten wächst.

- Schneider Electric, Vertiv und Rittal zusammen machten im Jahr 2024 über 40 % der installierten Rack-Stellflächen aus, was auf eine mäßig konzentrierte Lieferantenlandschaft hindeutet.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Schweden Rechenzentrum-Rack-Markttrends und Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung des E-Commerce | +2.1% | National, mit Schwerpunkt in Stockholm, Göteborg, Malmö | Mittelfristig (2–4 Jahre) |

| Erhebliches Wachstum bei der Datenerzeugung | +1.8% | Global mit schwedenbezogenen KI/IoT-Anwendungen | Langfristig (≥ 4 Jahre) |

| Expansion von Hyperscale- und Colocation-Einrichtungen | +2.4% | Region Stockholm, Ausweitung auf Nordschweden | Kurzfristig (≤ 2 Jahre) |

| Verlängerung der Stromsteueranreize für Rechenzentren | +0.7% | National (Hinweis: Anreize im Juli 2023 abgeschafft) | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaftliche Bestrebungen für modulare, recycelbare Racks | +1.2% | EU-weit mit Schwedens Führungsrolle in der Nachhaltigkeit | Langfristig (≥ 4 Jahre) |

| HPC-Cluster für KI und Quantenforschung | +1.6% | Stockholm, Linköping (Standort der MIMER KI-Fabrik) | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Rasche Einführung des E-Commerce

Fast 99 % der schwedischen Haushalte haben Internetzugang, und der heimische E-Commerce weitet sich auf B2B-Segmente aus, was eine stetige Nachfrage nach latenzarmen, hochdichten Verarbeitungsknoten schafft, die in Voll-Racks über mehrere Metropolzonen hinweg gehostet werden.[1]Internationale Energieagentur, "Schweden Energiepolitik-Überprüfung 2024," iea.org Einzelhändler integrieren Empfehlungsmaschinen und dynamische Preismodelle, die GPU-beschleunigte Server erfordern, was den Wandel hin zu geschlossenen, flüssigkühlungsbereiten Schränken für die Wärmekontrolle verstärkt. Fintech-Unternehmen in Stockholm spiegeln diese Anforderungen für algorithmischen Handel und Echtzeitzahlungen wider und festigen die Dominanz der Voll-Racks. Nachhaltigkeitsmandate veranlassen Händler dann dazu, energieeffiziente modulare Designs zu spezifizieren, die mit Workload-Spitzen skalieren können, während der verkörperte Kohlenstoff minimiert wird.

Erhebliches Wachstum bei der Datenerzeugung

Industrielle IoT-Einführungen in der Forstwirtschaft, der Automobilindustrie und der Präzisionsfertigung erzeugen strukturierte Datenströme, die lokal gespeichert, gefiltert und analysiert werden müssen, bevor sie in zentrale Clouds übertragen werden. Intelligente Stadtimplementierungen erzeugen außerdem kontinuierliche Telemetriedaten für Verkehrs-, Strom- und Umweltsysteme. Gemäß der EU-Energieeffizienzrichtlinie müssen schwedische Betreiber Energie- und Wassernutzung protokollieren und veröffentlichen, was die Datenmengen erhöht und wiederum robuste Rack-Bestände an Edge- und Kerneinrichtungen erfordert [3]Data Center Knowledge, "EcoDataCenter wandelt Borlänge-Mühle in einen 240-MW-Campus um," datacenterknowledge.com. Quantenforschungskonsortien wie die MIMER KI-Fabrik an der Universität Linköping verschärfen die Leistungsanforderungen weiter; Racks dort benötigen elektromagnetische Abschirmung, breitbandige Glasfaserführung und adaptive Kühlung. [2]Gemeinsames Unternehmen EuroHPC, "Informationsblatt zum KI-Fabriken-Programm," eurohpc.europa.eu

Expansion von Hyperscale- und Colocation-Einrichtungen

Der 240-MW-Campus von EcoDataCenter in Borlänge ist für KI- und Cloud-Dienste mit standardisierten Schränken ausgelegt, die Flüssigkühlung und Rack-Dichten von mehr als 50 kW pro Rack unterstützen. Die Übernahme von E+I Engineering durch Vertiv stärkt das integrierte Strom-Busway-Angebot für vorgefertigte modulare Hallen, in denen Racks werkseitig verdrahtet und zertifiziert ankommen müssen (vertiv.com). Frische Mittel der Nordischen Investitionsbank validieren die Investitionsthese, dass nordische Standorte kontinentale Mitbewerber in Bezug auf Verfügbarkeit von Grünstrom und Grundstückskosten übertreffen können. Die neue Stockholm-4-Süd-Kapazität von Conapto unterstreicht die anhaltende Nachfrage im städtischen Raum trotz Netzüberlastung.

HPC-Cluster für KI und Quantenforschung

Das KI-Fabriken-Programm von EuroHPC benennt Schweden als Gastgeber für mittelgroße Supercomputer und veranlasst die Beschaffung von Racks, die GPU-Blades mit thermischen Budgets von mehr als 100 kW, Heißgang-Eindämmung und direkten Chip-Flüssigkeitskreisläufen aufnehmen können. Anwendungsfälle in den Biowissenschaften, der Spielebranche und der Modellierung autonomer Fahrzeuge laufen am besten auf eng gekoppelten Knoten, die latenzarme Verbindungen erfordern, sodass Schränke hochdichte Glasfaser-Patchfelder integrieren. Quanten-klassische Hybride fügen Vibrationsdämpfung und Magnetabschirmungsschichten hinzu, was Lieferanten zu Aluminiumrahmen und Verbundpaneelen bewegt, die Störungen dämpfen.

Analyse der Hemmnisse*

| Hemmnis | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | |

|---|---|---|---|---|

| Zunehmende Datensicherheitsverletzungen | -1.3% | Global mit schwedenbezogener DSGVO-Durchsetzung | Kurzfristig (≤ 2 Jahre) | |

| Strenge DSGVO-konforme Datenschutzgesetze | -0.9% | EU-weit mit Schweden als Durchsetzungsführer | Mittelfristig (2–4 Jahre) | |

| Netzkapazitätsengpässe in der Region Stockholm | -1.7% | Metropolregion Stockholm | Kurzfristig (≤ 2 Jahre) | |

| Steigende Stahlpreise erhöhen Rack-Kosten | -0.8% | Globale Lieferkette mit nordischen Lieferzuschlägen | Mittelfristig (2–4 Jahre) | |

| Quelle: ���ϲ����� | ||||

Zunehmende Datensicherheitsverletzungen

Aufsehenerregende Vorfälle veranlassen die schwedische Datenschutzbehörde, Bußgelder in Millionenhöhe zu verhängen und Betreiber dazu zu bringen, Zero-Trust-Zoning bis auf Rack-Ebene mit biometrischen Schlössern und Manipulationssensoren einzuführen. Diese Extras erhöhen die Anschaffungs- und Integrationskosten. Einrichtungen, die KI-Fabrik-Workloads hosten, verbessern die Segmentierung, sodass ein kompromittiertes Blade quarantänisiert werden kann, ohne benachbarte Rechencluster abzuschalten, was das Rack-Design und die Kabelführung weiter verkompliziert.

Netzkapazitätsengpässe in der Region Stockholm

Rasche Hyperscale-Ausbauten haben Unterwerksaufrüstungen überholt, was zu Anschlussmoratorien führt und Betreiber dazu zwingt, nördliche Gemeinden mit Überschuss-Wasserkraft zu erkunden. Der Plan von Svenska kraftnät für 2024–2033 sieht 1.500 km neue Leitungen vor, aber viele Projekte gehen erst spät im Prognosezeitraum in Betrieb. Übergangslösungen umfassen stationäre Batteriespeicher und Lastmanagementsysteme, die in benutzerdefinierten Rack-Gehäusen untergebracht sind, was die Investitionskosten erhöht und die Einführungszyklen verlängert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Rack-Größe: Dominanz der Voll-Racks durch KI-Workloads

Voll-Racks haben im Jahr 2025 einen Anteil von 65,72 % am schwedischen Rechenzentrum-Rack-Markt, was die Hyperscale-Präferenz für dichte Knoten pro Schrank widerspiegelt. Die schwedische Rechenzentrum-Rack-�Ѳ�����ٲ���öß�� für dieses Format wird voraussichtlich bis 2031 mit einer CAGR von 11,84 % wachsen. KI-Trainingscluster profitieren von Hochband-Backplanes mit geringer Latenz, die am besten bereitgestellt werden, wenn Server, Switches und Beschleuniger in aufeinanderfolgenden Einschüben sitzen. Viertel- und Halb-Racks bleiben an weit entfernten Edge-Standorten wie Mobilfunkbasisstationen relevant, aber ihr Wachstum bleibt hinter aggregierten Einsätzen zurück, bei denen Strom und Kühlung zentralisiert werden können.

Konzentrierte Rechenlasten erhöhen die durchschnittliche Rack-Stromaufnahme über 30 kW, was Flüssigkühltabletts und Hinterseiten-Wärmetauscher zum Standard macht. Akademische Forschungscluster, einschließlich MIMER, spezifizieren Vollrahmen für deterministischen Luftstrom und die einfache Hinzufügung von Abschirmungen. Da Hyperscale-Mieter langfristige Mietverträge abschließen, übernehmen Colocation-Vermieter Pay-per-Rack-Preistarife, die auf solche Leistungsumschläge kalibriert sind, was das Modell verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rack-Höhe: 42U-Standard steht vor dem 48U-Innovationsschub

Herkömmliche Weißflächen beherbergen noch überwiegend 42U-Gehäuse, die im Jahr 2025 einen Umsatzanteil von 52,55 % verzeichneten. Betreiber schätzen die mechanische Vertrautheit, die reichhaltige Zubehörauswahl und die vorhersehbaren Kabelpfade. Dennoch bieten 48U-Schränke – mit einer prognostizierten CAGR von 10,98 % – 14 % mehr vertikale Einschübe, ohne die Reihen zu verlängern, ein entscheidender Vorteil angesichts steigender Immobilienpreise in Stockholm. Die dem schwedischen Rechenzentrum-Rack-Markt zugeschriebene Größe für 48U-Lösungen wird stetig steigen, da neue Hallen auf höhere Rahmen standardisieren, die noch unter 3 m Deckenhöhe passen.

Thermische Designs platzieren Kühlverteiler nun über oder unter Servern, und die zusätzlichen 2U erleichtern die Integration. Nachhaltigkeitsteams stellen außerdem fest, dass weniger Stahlkilogramm pro installiertem Rechenwatt anfallen, wenn Racks mehr Ausrüstung aufnehmen, was die Kennzahlen für verkörperten Kohlenstoff verbessert. Zweiflügelige Modelle mit 48U ermöglichen schmalere Kaltgänge, ein ergonomischer Vorteil, wenn eine Heißgang-Eindämmung vorgeschrieben ist.

Nach Rack-Typ: Schrankssicherheit trifft auf Open-Frame-Effizienz

Schrank-Racks erzielten im Jahr 2025 einen Anteil von 68,75 % am Gesamtumsatz, ein Anteil, der das strenge schwedische Datenschutzklima widerspiegelt, in dem physische Isolierung mit DSGVO-Risikobewertungen übereinstimmt. Die Kategorie verzeichnet auch die schnellste CAGR von 13,12 %. Türen mit Mehrfaktor-Schlössern, Umgebungssensoren und intelligenten Stromverteilungseinheiten machen Schränke zu einem integrierten Compliance-Werkzeug. Open-Frame-Stile bleiben in Testlabors und Telekommunikationsunterkünften bestehen, die auf Umgebungsluftströmung angewiesen sind, aber das Wachstum ist einstellig.

Kontinuierliche Berichtspflichten gemäß Schwedens Energieverbrauchsverordnung veranlassen Betreiber, Messung auf Ebene der Stromverteilungseinheit und des Geräts einzubetten; Schränke vereinfachen dies, indem sie Sensoren in einem abgeschlossenen Ökosystem unterbringen. Hardware-OEMs bündeln kalibrierte Luftstrom-Blendensets, die nur in geschlossene Rahmen passen, was den Wandel beschleunigt. Edge-Standort-Wandmontagen dienen Einzelhandelsfilialen, stellen jedoch einen geringwertigen Anteil am schwedischen Rechenzentrum-Rack-Marktumsatz dar.

Nach Rechenzentrumstyp: Colocation-Stabilität versus Hyperscale-Innovation

Colocation-Hallen kontrollierten im Jahr 2025 60,58 % der schwedischen Rechenzentrum-Rack-�Ѳ�����ٲ���öß��, gestützt durch Unternehmen, die OPEX-Flexibilität und geringe Latenz zu inländischen Nutzern suchen. Hyperscale- und Cloud-Anbieter werden jedoch eine CAGR von 13,55 % verzeichnen und gegen Ende des Jahrzehnts Parität erreichen, da GPU-intensive KI-Projekte zweckgebundene Gehäuse erfordern. Betreiber wie CoreWeave mieten ganze Rechenzentrumssuiten und beeinflussen Rack-Spezifikationen rund um immersionsfertige Rahmen und 100 Gbit/s Fabric-Abschlüsse.

Regierungs- und Finanzmieter halten Colocation-Einrichtungen stabil, indem sie eine doppelte Standortdiversität innerhalb Schwedens vorschreiben, um Datenschutzgesetze zur Datenresidenz zu erfüllen. Unterdessen entstehen Edge-Mikromodule entlang von Bahnkorridoren und Logistikzentren und ermöglichen Content-Caching und IoT-Aggregation. Ihre Schränke kommen werkseitig integriert an, was den Aufwand vor Ort reduziert, wächst aber langsamer als Cloud-Megacampus-Aufträge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Stahldominanz durch Aluminium-Innovation herausgefordert

Stahlrahmen hielten im Jahr 2025 dank Kosten, Steifigkeit und globalem Angebot einen Anteil von 77,62 %. Steigende Rohstoffpreise und Kreislaufwirtschaftsziele treiben Aluminium dennoch auf eine CAGR von 11,93 %. Gewichtseinsparungen vereinfachen Installationen in oberen Stockwerken mehrstöckiger Hallen, während die Korrosionsbeständigkeit für Küstenstandorte attraktiv ist. Der schwedische Rechenzentrum-Rack-Markt erwartet, dass Aluminium Marktanteile gewinnt, wenn Betreiber den Lebenszykluskohlenstoff quantifizieren.

Lieferanten bewerben nun Schnappverbindungen und reversible Paneele für Aluminiummodelle, die eine Aufbereitung statt Verschrottung ermöglichen. Verbundeinsätze mit elektromagnetischer Abschirmung schützen Quantenforschungs-Racks. Obwohl Legierungen höhere Stückpreise aufweisen, verengt sich die Gesamtbetriebskostenrechnung, wenn Recyclierungsgutschriften berücksichtigt werden – eine Kennzahl, die viele schwedische institutionelle Anleger in Due-Diligence-Prüfungen verfolgen.

Geografische Analyse

Schwedens Rechenzentrum-Fußabdruck konzentriert sich um Stockholm, wo 70 MW in Betrieb genommene Leistung latenzsensitive Finanz-, Gaming- und Medien-Workloads unterstützt. Die Hauptstadt verfügt über vielfältige Seekabelverbindungen und eine dichte Unternehmensbasis, die die Auslastung trotz Landknappheit hoch hält. Netzwarteschlangen zwingen neue Marktteilnehmer jedoch dazu, die Landkreise Mälardalen und Gävleborg zu erkunden – Regionen in Kuriernähe mit verfügbarer Kapazität und Anreizen der Kommunalverwaltung.

Nördliche Provinzen wie Dalarna und Norrbotten liefern kostengünstigen Wasserkraftstrom und Umgebungstemperaturen, die für Freiluft-Kühlung geeignet sind, was Hyperscale- und KI-Farmen anzieht, die Strompreise über Millisekunden Latenz stellen. Der 240-MW-Campus von EcoDataCenter in Borlänge ist beispielhaft für diesen Wandel: Industrielle Brachflächen werden in kohlenstoffnegative Rechenzentrumsparks umgewandelt, deren Racks Abwärme in benachbarte Fernwärmenetze abgeben. Scandinavian Data Centers' ScandiDC I in Eskilstuna – in einem Bunker aus dem Zweiten Weltkrieg – fügt physische Härtung sowie einen Wärmekreislauf hinzu, der 6.000 Haushalte heizen kann.

Die jahrzehntelange Expansion von Svenska kraftnät mit 1.500 km Hochspannungsleitungen und 30 Umspannwerken wird die Last neu verteilen und weitere Korridore öffnen, was Multi-Cloud-Betreiber dazu ermutigt, ein Hub-and-Spoke-Modell zu übernehmen: Hauptcampus im Norden versorgen Edge-POPs näher an den Endnutzern. Akademische Zentren in Linköping und Luleå vertiefen die regionale Vielfalt durch die Beherbergung von KI-Fabriken und fördern spezialisierte Lieferanten für abgeschirmte Aluminiumschränke. Insgesamt halten diese Entwicklungen den schwedischen Rechenzentrum-Rack-Markt auf einem stetigen nördlichen Migrationskurs, während kernstädtische Sanierungen fortgeführt werden.

Wettbewerbslandschaft

Globale Originalgerätehersteller wie Schneider Electric, Vertiv und Rittal verankern Ausschreibungslisten mit Portfoliobreite, integrierten Stromwegen und weltweiter Logistik. Die Übernahme von E+I Engineering durch Vertiv im Jahr 2024 stärkt dessen Fähigkeit, Busway-plus-Schrank-Pakete vorzertifiziert für Lasten von über 50 kW zu liefern – ein Differenzierungsmerkmal, wenn Hyperscaler Lieferfenster von sechs Monaten verlangen (vertiv.com). Schneider bündelt EcoStruxure-Software mit Racks, um Betreibern sofortige Energieintensitäts-Dashboards bereitzustellen – ein Vorteil gemäß Schwedens neuen Berichtsvorschriften.

Nordische Boutique-Anbieter konkurrieren mit Nachhaltigkeitsnuancen. Scandinavian Data Centers entwirft bunkerbasierte Hallen mit Abwärmenutzung; deren Schränke integrieren Schnellanschluss-Fernwärmetauscher, was kommunale Versorger anspricht, die Dekarbonisierungsausgleiche suchen. Conapto vermarktet 100 % erneuerbar betriebene Colocation-Suiten und wählt recycelbare Aluminiumrahmen als Standard, was Marktanteile bei ESG-orientierten Unternehmen erschließt.

Der Appetit der Investoren verschärft den Wettbewerb. Das Versprechen von Brookfield Asset Management, über 10–15 Jahre 750 MW schwedische Kapazität zu finanzieren, gibt seinen operativen Beteiligungen Masseneinkauskraft und ermöglicht die Verhandlung von Rahmenpreisen und maßgeschneiderten Merkmalen. Areims nachhaltiger Rechenzentrum-Fonds über EUR 450 Millionen verfolgt ähnliche Deals und spezifiziert häufig Kreislaufwirtschafts-Scorecards, die modulare, aufbereitbare Rack-Linien bevorzugen. Der schwedische Rechenzentrum-Rack-Markt belohnt folglich Anbieter, die Kohlenstoffbilanzierung, schnelle Bereitstellung und robuste Sicherheit in einer einzigen Lagereinheit liefern.

Branchenführer im schwedischen Rechenzentrum-Rack-Markt

Schneider Electric SE

Vertiv Group Corp.

Rittal GmbH & Co. KG

Eaton Corporation plc

nVent Electric plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Brookfield Asset Management kündigte eine milliardenschwere Expansion an, die auf 750 MW schwedische Kapazität über das nächste Jahrzehnt abzielt.

- Mai 2025: Scandinavian Data Centers sicherte sich eine Investition von Fastighets AB Balder für den Bau der 10-MW-ScandiDC-I-Bunkeranlage mit Fernwärmeintegration.

- März 2025: EuroHPC wählte Schweden als Gastgeber für KI-Fabriken, die 2026 in Betrieb gehen sollen.

- März 2025: Areim hat EUR 450 Millionen für einen nachhaltigen Rechenzentrum-Fonds mit Fokus auf nordische Vermögenswerte eingeworben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den schwedischen Markt für Rechenzentrumsschränke als den jährlichen Rechnungswert neu hergestellter Stahl- oder Aluminiumgehäuse, Viertel-, Halb- und Vollschränke zwischen 42 HE und ≥52 HE, die landesweit in Colocation-, Hyperscale-, Enterprise- und Edge-Rechenzentren eingesetzt werden, zusammen mit werkseitig gelieferten Kabelmanagement-Kits und Abdeckplatten.

Ausschluss vom Geltungsbereich: Ausgeschlossen sind überholte Racks, Gangeinhausungsrahmen, die ohne Schränke verkauft werden, und in Racks montierte Stromverteilungseinheiten.

Überblick über die Segmentierung

- Nach Rack-Größe

- Viertel-Rack

- Halb-Rack

- Voll-Rack

- Nach Rack-Höhe

- 42U

- 45U

- 48U

- Andere Höhen (≥52U und Benutzerdefiniert)

- Nach Rack-Typ

- Schrank-(Geschlossene) Racks

- Open-Frame-Racks

- Wandmontage-Racks

- Nach Rechenzentrumstyp

- Colocation-Einrichtungen

- Hyperscale- und Cloud-Service-Provider-Rechenzentren

- Unternehmens- und Edge-Rechenzentren

- Nach Material

- Stahl

- Aluminium

- Andere Legierungen und Verbundwerkstoffe

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Um die Lücken zu schließen, befragten wir Rack-OEM-Konstrukteure, Manager von Colocation-Einrichtungen in Stockholm, nordische Elektrokonstruktionsberater und regionale Netzplaner. Ihre Erkenntnisse über die Verschiebung der durchschnittlichen Verkaufspreise, die bevorzugten Rack-Höhen für flüssigkeitsgefüllte Server und die Lieferfristen waren entscheidend für die Validierung sekundärer Hinweise und die Kalibrierung der Szenario-Annahmen.

Desk Research

Die Analysten von Mordor kartierten zunächst die installierte und geplante Grundfläche der weißen Böden anhand von öffentlichen Angaben der Betreiber auf dem Portal des schwedischen Unternehmensregisters, Energieverbrauchsmeldungen der schwedischen Energieagentur, Importcodes für HS 9403-Metallmöbel in der schwedischen Zolldatenbank, Ausschreibungsbekanntmachungen auf Tenders Info und Marktkommentaren des schwedischen Verbands der Rechenzentrumsindustrie. Ergänzende Informationen stammen aus den IKT-Datensätzen von Eurostat, aus akademischen Abhandlungen über die nordische Freiluftkühlung und aus Pressearchiven, die auf Dow Jones Factiva kuratiert wurden.

Für die Überprüfung der Finanzlage wurde D&B Hoovers für die Aufteilung der Einnahmen der Anbieter herangezogen, während die Patenttrends für High-Density-Gehäuse von Questel abgefragt wurden. Die aufgeführten Quellen veranschaulichen das Spektrum der konsultierten Quellen; viele zusätzliche offene und abonnierte Referenzen dienten der Überprüfung der Datenpunkte.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Modell konvertiert Schwedens geplante IT-Lastzugänge (MW) anhand von Dichtekoeffizienten, die in Primärausschreibungen beobachtet wurden, in Rack-Zahlen und multipliziert diese dann mit gewichteten ASPs für 42 U-, 48 U- und >48 U-Schränke. Bottom-up-Cross-Checks verwenden stichprobenartige Lieferantenlieferungen und Channel-Checks zum Abgleich der Gesamtzahlen. Zu den Schlüsselvariablen gehören Pipelines für Hyperscale-Kapazitäten, Migration der Leistungsdichte auf Rack-Ebene, Stahlpreisindizes, SEK-USD-Währungstrends und Zeitpläne für den Netzanschluss in Stockholm. Die Prognosen beruhen auf einer multivariaten Regression mit ARIMA-Overlay, die das Wachstum der Rack-Nachfrage mit dem MW-Zubau, dem E-Commerce-Verkehr und der 5G-Teilnehmerentwicklung verknüpft. In Fällen, in denen die Liefernachweise dünn sind, werden die linearen Lückenfüller in historischen Beschaffungszyklen verankert, die in früheren Bauphasen beobachtet wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse des Modells werden in drei Runden von Analysten überprüft: Abweichungsprüfungen anhand von Makroindikatoren, Quervergleiche mit anderen Unternehmen und Freigabe durch die Geschäftsleitung. Die Berichte werden jährlich aktualisiert. Zwischenzeitliche Wiederholungen werden bei wichtigen Ereignissen wie der Ankündigung von Großstandorten oder starken Schwankungen der Stahlkosten ausgelöst, um sicherzustellen, dass die Kunden die neueste kalibrierte Ansicht erhalten.

Warum Mordor's Sweden Data Center Rack Baseline Zuverlässigkeit vorschreibt

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Regaltypen, Annahmen über den Ersatz von Zyklen oder Währungsbehandlungen wählen.

Die wichtigsten Faktoren für die Diskrepanz: Einige Anbieter fassen mechanische Infrastrukturpakete in die Gesamtzahl der Racks ein, andere zählen nur neue vollständige Racks, und einige wenige konvertieren nordische Kronenwerte zu Tageskursen ohne Absicherung. Mordor isoliert nur den Schrankwert, wendet sendungsgewichtete ASPs an und aktualisiert das Modell jedes Jahr, um eine ausgewogene Basislinie zu erhalten.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 80,2 MIO. USD (2025) | ���ϲ����� | - |

| 90 MIO. USD (2024) | Globale Unternehmensberatung A | Mischt Ersatz- und Wartungskits und steigert den Wert |

| 14 MIO. USD (2025) | Fachzeitschrift B | Zählt nur ausgelieferte offene Gestelle, nicht aber Schränke |

Zusammenfassend lässt sich sagen, dass die disziplinierte Variablenauswahl von Mordor, die jährliche Aktualisierungskadenz und die doppelten Validierungsschritte eine verlässliche, entscheidungsreife Grundlage für Stakeholder liefern, die Kapazitäten, Beschaffung oder Investitionen planen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des schwedischen Rechenzentrum-Rack-Markts?

Der schwedische Rechenzentrum-Rack-Markt wird im Jahr 2026 auf USD 87,51 Millionen bewertet und soll bis 2031 USD 135,4 Millionen erreichen.

Welche Rack-Konfiguration führt den Markt in Schweden an?

Voll-Racks dominieren mit einem Marktanteil von 65,72 % im Jahr 2025 und sind aufgrund der Anforderungen an die KI-Workload-Dichte auch das am schnellsten wachsende Segment.

Warum gewinnen Aluminium-Racks in Schweden an Bedeutung?

Betreiber bevorzugen Aluminium wegen der Gewichtsreduzierung und Recyclingfähigkeit, was mit Schwedens Kreislaufwirtschaftszielen übereinstimmt und dem Material eine CAGR von 11,93 % bis 2031 beschert.

Wie wirken sich Netzengpässe in Stockholm auf Rack-Einsätze aus?

Begrenzte Anschlusskapazität verlagert neue Hyperscale-Bauten in nördliche Regionen, wo Racks kältere Klimabedingungen und längere Logistikketten berücksichtigen müssen.

Seite zuletzt aktualisiert am: