Schweden Rechenzentrum Server ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

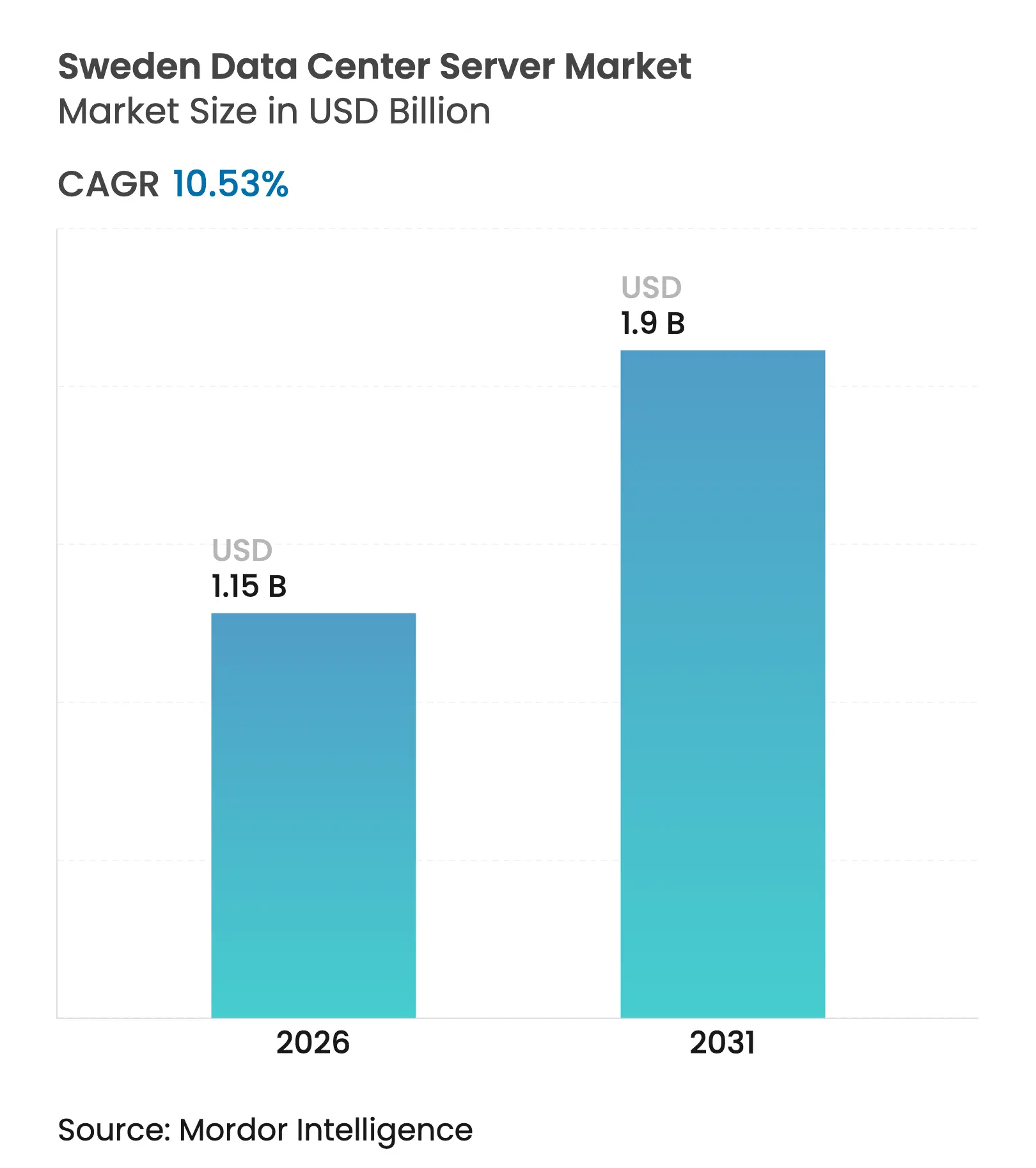

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 1.15 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 1.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.53% CAGR |

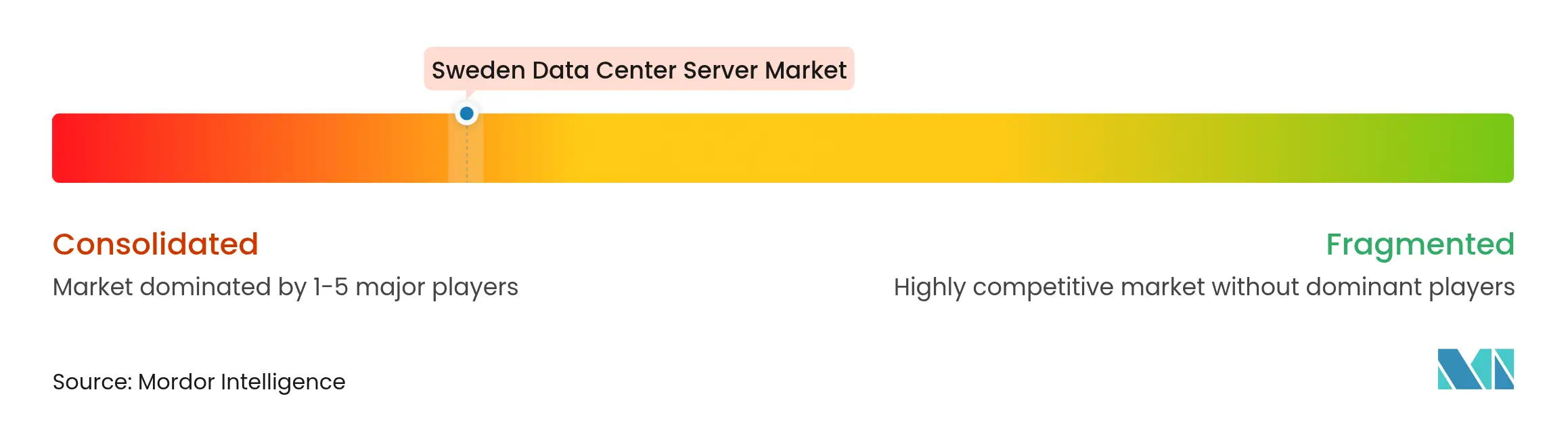

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweden Rechenzentrum Server Marktanalyse von şÚÁϲ»´ňěČ

Die Schweden Rechenzentrum Server ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ wurde 2025 auf 1,04 Milliarden USD geschätzt und soll von 1,15 Milliarden USD im Jahr 2026 auf 1,9 Milliarden USD bis 2031 wachsen, bei einem CAGR von 10,53 % während des Prognosezeitraums (2026–2031). Anhaltende Hyperscale-Kapitalaufwendungen, ein reichliches Angebot an kohlenstoffarmem Wasserkraftstrom und ein kĂĽhles Klima, das die KĂĽhllast reduziert, positionieren Schweden als nordischen Ankerpunkt fĂĽr Rechenzentrum-Infrastruktur der nächsten Generation. Internationale Cloud-Anbieter skalieren lokale Server-Flotten zur UnterstĂĽtzung von KI-Workloads, während inländische Betreiber sich auf energieeffiziente Designs konzentrieren, um das Netto-Null-Gebot des Landes fĂĽr 2045 einzuhalten. Hochdichte GPU-Bereitstellungen beschleunigen die Nachfrage nach fortschrittlichem Wärmemanagement, und anhaltende 5G-EinfĂĽhrungen verlagern die Beschaffung in Richtung kompakter, edge-geeigneter Formfaktoren. Gleichzeitig haben politische Ă„nderungen – wie die Abschaffung von Steuervorteilen auf Strom – die Bedeutung von CapEx-Disziplin erhöht und strategische Partnerschaften sowie Konsolidierungen unter lokalen Akteuren vorangetrieben.

Wichtigste Erkenntnisse des Berichts

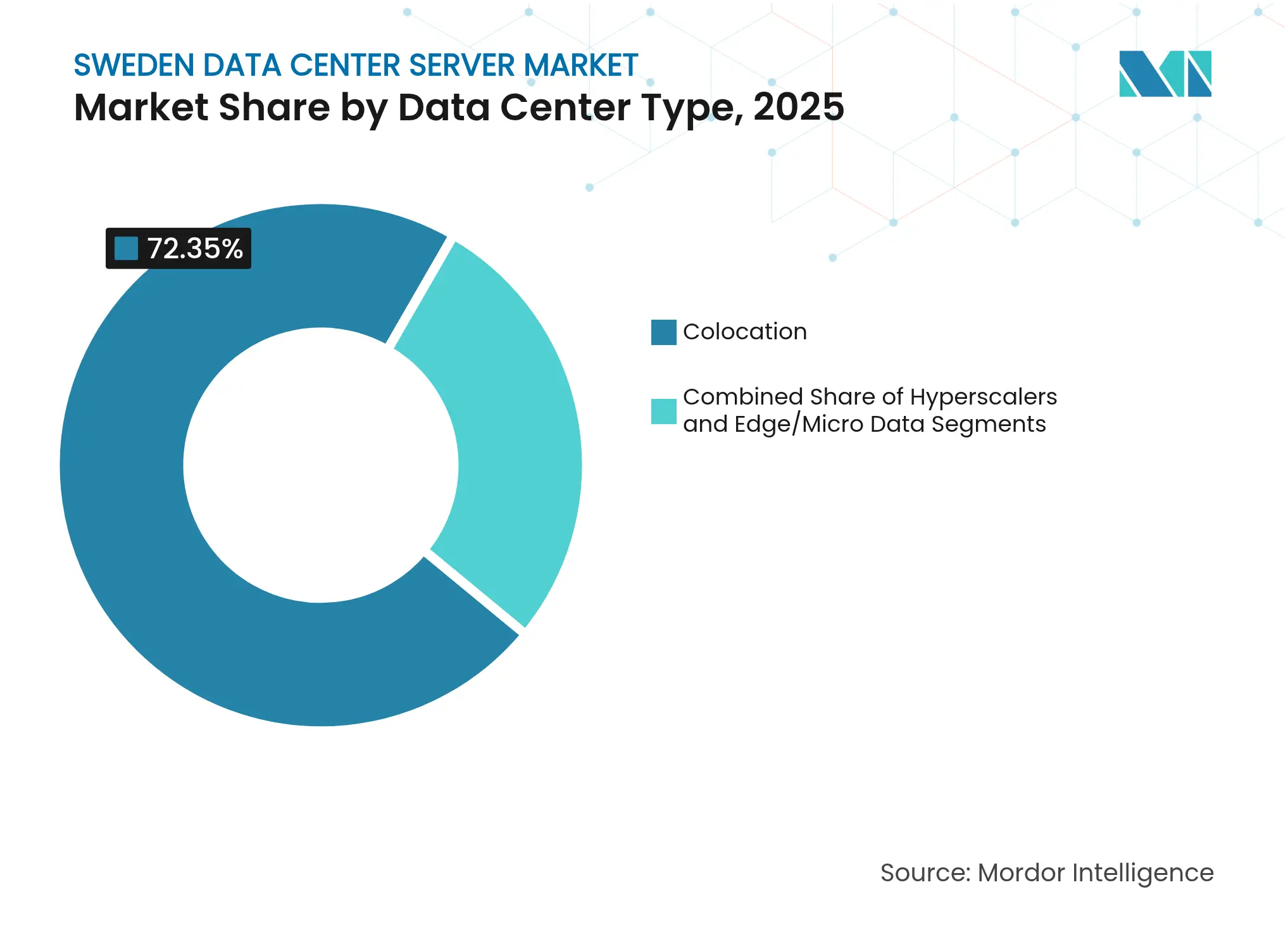

- Nach Rechenzentrumstyp fĂĽhrten Kollokationseinrichtungen mit einem Marktanteil von 72,35 % am Schweden Rechenzentrum Server Markt im Jahr 2025; Hyperscale-Cloud-Dienstleister werden voraussichtlich bis 2031 mit einem CAGR von 15,97 % wachsen.

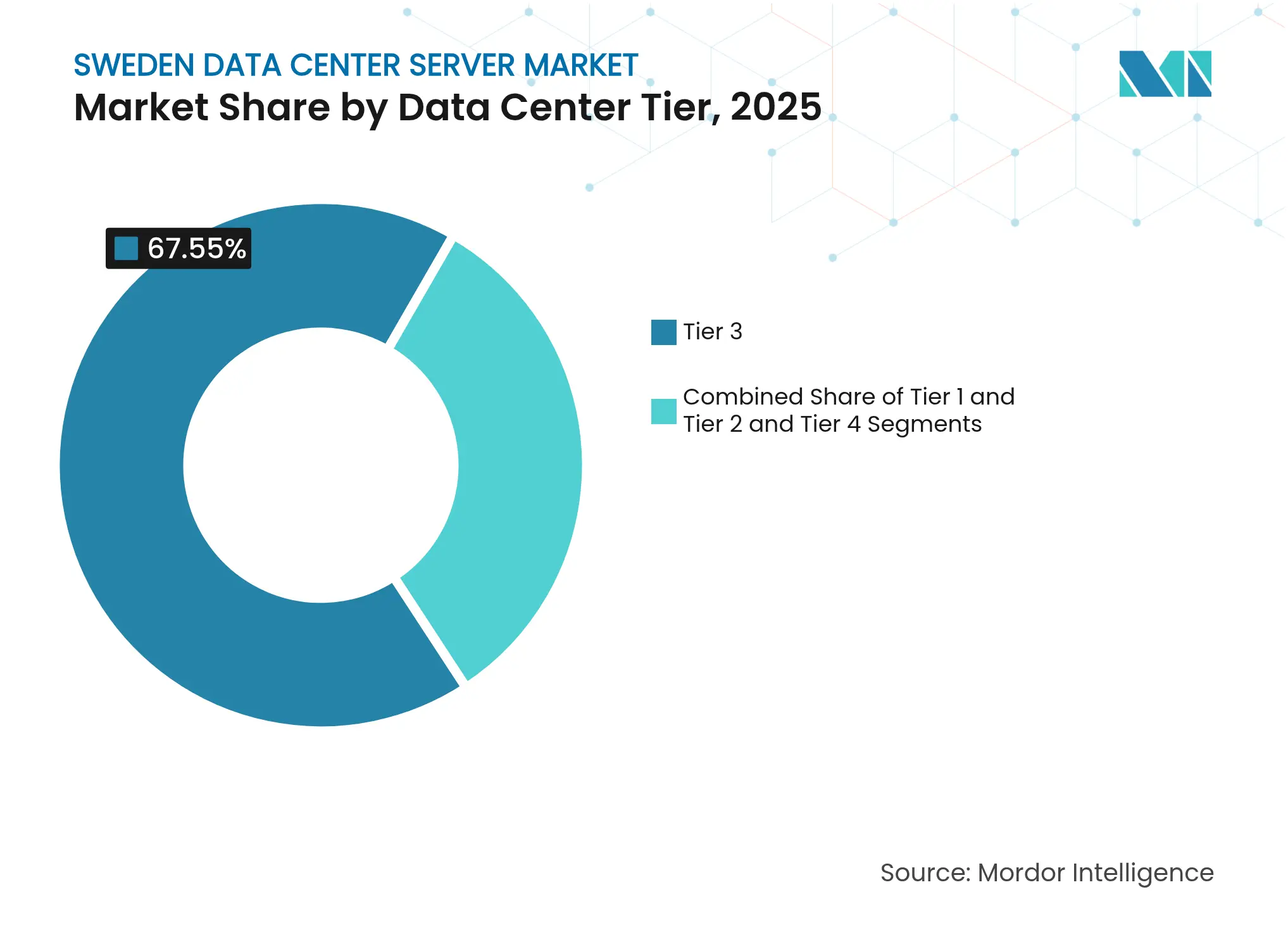

- Nach Rechenzentrums-Tier hielten Tier-3-Einrichtungen 2025 einen Marktanteil von 67,55 % am Schweden Rechenzentrum Server Markt; Tier-4-Standorte sind mit einem CAGR von 15,15 % die am schnellsten wachsende Kategorie.

- Nach Formfaktor machten ±á˛ą±ô˛úłóöłó±đ˛Ô-µţ±ô˛ą»ĺ±đ˛ő 2025 44,62 % der Schweden Rechenzentrum Server ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ aus, während Viertelhöhen- und Mikro-Blades voraussichtlich bis 2031 einen CAGR von 11,98 % verzeichnen werden.

- Nach Anwendung hielten Virtualisierungs- und Private-Cloud-Workloads 2025 einen Marktanteil von 37,95 % am Schweden Rechenzentrum Server Markt; KI- und ML-Workloads steigen mit einem CAGR von 14,33 %.

- Nach Endverbrauchsbranche trugen IT und Telekommunikation 27,88 % des Umsatzes im Jahr 2025 bei, während das Gesundheitswesen und Biowissenschaften mit einem CAGR von 12,97 % bis 2031 die stärkste Dynamik zeigen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Schweden Rechenzentrum Server Markt: Trends und Einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bauboom bei Hyperscale- und Kollokationseinrichtungen | +2.8% | National, konzentriert in den Regionen Stockholm und Göteborg | Mittelfristig (2–4 Jahre) |

| Beschleunigte Cloud- und IoT-Einführung bei schwedischen Unternehmen | +2.1% | National, mit höherer Durchdringung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Proliferation von 5G-fähigen Edge-Workloads | +1.7% | National, mit Schwerpunkt auf Industriekorridoren | Mittelfristig (2–4 Jahre) |

| Nationale Nachhaltigkeitsvorschriften, die energieeffiziente Server begünstigen | +1.4% | National, ausgerichtet auf die Klimaneutralitätsziele 2045 | Langfristig (≥ 4 Jahre) |

| Reichlich verfügbare Wasserkraft senkt PUE und TCO | +1.2% | Nordschweden, unter Nutzung erneuerbarer Energiecluster | Langfristig (≥ 4 Jahre) |

| Server-Hardware-Steuerrabatt (Rechenzentrums-Steuererleichterung 2024) | +0.8% | National, abhängig von der politischen Kontinuität | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Bauboom bei Hyperscale- und Kollokationseinrichtungen

Megaprojekte wie EcoDataCenters 240–360-MW-Campus in Borlänge und CoreWeaves 2,2 Milliarden USD schwere schwedische Einrichtung veranschaulichen, wie beispiellose Kapitalströme die Servernachfrage hin zu GPU-dichten Architekturen umgestalten, die für KI-Training im großen Maßstab geeignet sind.[1]CoreWeave Pressemitteilung, "CoreWeave kündigt europäische Expansion in Höhe von 2,2 Milliarden USD mit Schwerpunkt in Schweden an," coreweave.com Die Pipeline übersteigt nun 500 MW angekündigter Kapazität, wobei Finanzierungsinstrumente – wie Areims auf Nachhaltigkeit ausgerichteter Fonds in Höhe von 450 Millionen EUR – sicherstellen, dass Bauprojekte trotz höherer Baukosten im Plan bleiben. Betreiber kombinieren Hochdichte-Racks mit flüssigkeitsgekühlten Designs, um für 800-W-GPUs zukunftssicher zu sein. Mit der Inbetriebnahme der Campusse sind die Beschaffungsvolumina im Schweden Rechenzentrum Server Markt voraussichtlich stark ansteigen, insbesondere für Tier-4-konforme Systeme, die von Banken und öffentlichen Behörden gefordert werden.

Beschleunigte Cloud- und IoT-EinfĂĽhrung bei schwedischen Unternehmen

Mehr als die Hälfte der Unternehmens-Workloads in Schweden befindet sich bereits außerhalb der eigenen Räumlichkeiten, und staatliche Digitalisierungsprogramme verstärken den Schwung, indem sie einen wirtschaftlichen Wert von 40 Milliarden EUR an die Cloud-Nutzung knüpfen. Anwendungsfälle in der Fertigung und im Versorgungsbereich im Rahmen des Industrie-4.0-Konzepts stützen sich auf Edge-Gateways, die Sensordaten vorverarbeiten, bevor sie an zentralisierte Cluster weitergeleitet werden. Konsortien wie Ericsson-AstraZeneca-SAAB fügen neue Server-Klassen hinzu, die robuste Gehäuse mit Hochbandbreiten-Fabrics verbinden, um deterministische Latenzanforderungen zu erfüllen. Insgesamt untermauern diese Verschiebungen eine stetige Bewegung hin zu hybriden Architekturen, die Server-Erneuerungszyklen alle drei Jahre stärken und einen anhaltenden Aufwärtsdruck auf den Schweden Rechenzentrum Server Markt ausüben.

Proliferation von 5G-fähigen Edge-Workloads

Mit einer landesweiten 5G-Abdeckung und Initiativen wie Telenors 5G-Solutions-Lab können Industrieakteure Mikro-Rechenzentren in Fabriken, Häfen und Bergwerken errichten, um KI-Inferenz lokal auszuführen. Edge-Bereitstellungen erfordern Viertelhöhen-Blades und All-in-One-Gehäuse, die in beengten thermischen Hüllkurven betrieben werden können – eine Konfiguration, die schwedische Anbieter begünstigt, die in der Robustmachung versiert sind. Der adressierbare Footprint für Edge-Knoten soll sich bis 2027 verdoppeln, was bedeutet, dass ein wachsender Anteil der Lieferungen im Schweden Rechenzentrum Server Markt auf dezentrale Standorte anstatt auf zentrale Campusse abzielen wird.

Nationale Nachhaltigkeitsvorschriften, die energieeffiziente Server begĂĽnstigen

Die Gesetzgebung zur Klimaneutralität verpflichtet Betreiber zur jährlichen Veröffentlichung von Strom- und Wasserverbrauchskennzahlen und lenkt die Beschaffung auf Server mit hohen Kern-pro-Watt-Verhältnissen und Flüssigkühlungs-Bereitschaft.[2]CoreWeave Pressemitteilung, "CoreWeave kündigt europäische Expansion in Höhe von 2,2 Milliarden USD mit Schwerpunkt in Schweden an," coreweave.com Die schwedischen Einrichtungen von Google und Facebook haben PUE-Werte von bis zu 1,05 gezeigt, was belegt, dass die Kombination aus erneuerbarer Wasserkraft und Außenluft-Economizerbetrieb die Betriebskosten über die gesamte Lebensdauer senkt. Diese Benchmarks werden nun in Ausschreibungen zitiert und treiben OEMs dazu, Sensoren anzubieten, die Echtzeit-Kohlenstoff-Dashboards speisen. Langfristig dürfte der Nachhaltigkeitsdruck die Nachfrage nach fortschrittlichen tauchgekühlten Racks verstärken und die Effizienzführerschaft als strategisches Differenzierungsmerkmal im Schweden Rechenzentrum Server Markt festigen.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierendes CapEx für Neubauten von Rechenzentren | -1.8% | National, besonders für neue Marktteilnehmer belastend | Mittelfristig (2–4 Jahre) |

| Globale CPU/GPU-Lieferketten-Volatilität | -1.5% | Globale Auswirkungen mit regionalen Lieferverzögerungen | Kurzfristig (≤ 2 Jahre) |

| Strengere Umweltgenehmigungsverzögerungen | -1.2% | National, konzentriert in umweltsensitiven Gebieten | Mittelfristig (2–4 Jahre) |

| Akuter Mangel an nordischen Rechenzentrums-Ingenieuren | -0.9% | Regional, betrifft alle nordischen Länder | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Eskalierendes CapEx fĂĽr Neubauten von Rechenzentren

Die durchschnittlichen Baukosten sind auf 9,1 Millionen USD pro MW gestiegen, was die globale Inflation bei Beton, Stahl und Schaltanlagen widerspiegelt – ein Anstieg, der kleinere schwedische Betreiber laut Savills überproportional belastet. Die Abschaffung der Stromsteuererleichterung im Juli 2023 hat die Kostenvorteile weiter geschwächt und die Betriebskosten für neue Einrichtungen um bis zu 15 % erhöht. Gut kapitalisierte Hyperscaler absorbieren diese Erhöhungen durch Skaleneffekte, während regionale Akteure Expansionen verzögern oder Sale-Leaseback-Vereinbarungen suchen, was die kurzfristigen Server-Bestellungen im Schweden Rechenzentrum Server Markt dämpft.

Globale CPU/GPU-Lieferketten-Volatilität

Knappes HBM-Angebot und schnelle Produkteinführungen von NVIDIA und AMD verlängern die Vorlaufzeiten für Flaggschiff-Beschleuniger auf über 40 Wochen. Schwedische Projekte wie der BerzeLiUs-Supercomputer der Universität Linköping erhielten die vollständige Systemlieferung erst nach phasenweisen Sendungen, was die Anfälligkeit gegenüber globalen Engpässen verdeutlicht.[3]Universität Linköping, "BerzeLiUs-Supercomputer stärkt die schwedische KI-Forschungskapazität," liu.se Anhaltende Verzögerungen wirken sich auf die Kapazitätsplanung aus und zwingen Betreiber, überschüssige Pufferbestände zu halten oder die Inbetriebnahmepläne zu staffeln, wodurch die kurzfristige Umsatzvorhersagbarkeit im Schweden Rechenzentrum Server Markt gedämpft wird.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Rechenzentrums-Tier: Unternehmenskritische Workloads treiben Tier-4-Expansion voran

Tier-3-Standorte dominieren derzeit die Schweden Rechenzentrum Server ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und halten 2025 einen Umsatzanteil von 67,55 %, dank ausgereifter Unternehmens-Hosting-Anforderungen. Dennoch wachsen Tier-4-Footprints mit einem CAGR von 15,15 %, angetrieben durch Banken-, Gesundheits- und Sovereign-Cloud-Mandate, die gleichzeitig wartbare Infrastruktur fĂĽr 99,995 % VerfĂĽgbarkeit erfordern. Nordische Campusse nutzen doppelte VersorgungsanschlĂĽsse und fehlertolerante Designs, um Workloads zu erfassen, die von Post-Brexit-Londoner Hubs verlagert werden. Gleichzeitig bleiben Tier-1- und Tier-2-Einrichtungen fĂĽr Entwicklungs- und Testumgebungen sowie CDN-Caches relevant, was beweist, dass Schwedens Tier-Mix das gesamte VerfĂĽgbarkeitsspektrum abdeckt. Da Hyperscaler eigene Umspannwerke und modulare Teilstapel integrieren, neigt sich der Ausblick des Schweden Rechenzentrum Server Markts hin zu HochverfĂĽgbarkeits-Designs, die fĂĽr mandantenfähige KI-Trainingscluster optimiert sind.

Dennoch modernisieren kostenbewusste Unternehmen weiterhin Tier-3-Hallen mit flüssigkühlungsbereiten Racks und nutzen dabei Schwedens natürlich niedrige Umgebungstemperaturen. Inländische Vorschriften, die verlangen, dass Gesundheits- und Behördendaten im Land bleiben, stärken die Nachfrage nach erstklassigen Einrichtungen, die von lokalen Akteuren betrieben werden, und stellen sicher, dass der Schweden Rechenzentrum Server Marktanteil von Tier-4-Anbietern bis 2030 weiter steigen wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfĂĽgbar

Nach Formfaktor: Edge Computing beschleunigt die EinfĂĽhrung von Mikro-Blades

±á˛ą±ô˛úłóöłó±đ˛Ô-µţ±ô˛ą»ĺ±đ˛ő behielten 2025 mit einem Schweden Rechenzentrum Server Marktanteil von 44,62 % eine fĂĽhrende Position, bevorzugt wegen ihrer ausgewogenen Dichte und Luftströmung. Die landesweite EinfĂĽhrung von 5G und Industrie 4.0 treibt jedoch die EinfĂĽhrung von Viertelhöhen- und Mikro-Blades mit einem CAGR von 11,98 % voran, insbesondere fĂĽr Schrank- und Werksbodeninstallationen, wo Platz und Strom knapp sind. Robuste Gehäuse, die fĂĽr erweiterte Betriebstemperaturen ausgelegt sind, sind mittlerweile Standard in den Beschaffungsrichtlinien der Telekommunikationsbranche und verschieben den Formfaktor-Mix stetig.

Hyperscale-Betreiber schätzen nach wie vor łŐ´Ç±ô±ôłóöłó±đ˛Ô-µţ±ô˛ą»ĺ±đ˛ő fĂĽr GPU-dichte Racks, aber kĂĽhlere Umgebungstemperaturen ermöglichen eine effiziente LuftkĂĽhlung selbst fĂĽr 700-W-PCIe-Karten und bewahren Raum fĂĽr traditionelle Layouts. Microsofts schwedische Campusse beispielsweise nutzen die AuĂźenluft-Economizerbetrieb neun Monate im Jahr, was die erweiterte Nutzung standardmäßiger Blade-Designs ohne FlĂĽssigkeitskĂĽhlungskreisläufe ermöglicht. Ăśber den Prognosehorizont hinaus wird die Nachfrageelastizität im Zusammenhang mit mobilen Edge-Anforderungen fĂĽr vielfältige GehäusebedĂĽrfnisse sorgen und Innovationen im Schweden Rechenzentrum Server Markt aufrechterhalten.

Nach Anwendung/Workload: KI-Infrastruktur verändert Server-Anforderungen

Virtualisierungs- und Private-Cloud-Stacks behielten 2025 einen Marktanteil von 37,95 % und verankerten die Basisnachfrage aus unternehmenseigenem ERP und Produktivitäts-Suiten. Dennoch steigen KI- und ML-Workloads mit einem CAGR von 14,33 %, angetrieben durch Initiativen wie Ericssons Dual-SuperPOD-KI-Fabrik, die DGX-Knoten mit Mellanox InfiniBand kombiniert, um Exascale-Inferenzkapazität freizuschalten. Diese Verschiebung treibt die Nachfrage nach Hochbandbreiten-Speicher, PCIe-Gen5-Fabrics und fortschrittlichen Kühlkreisläufen voran.

Hochleistungsrechen-Projekte unter universitärer und staatlicher Förderung ergänzen die KI-Einführung im privaten Sektor und erweitern den Server-Mix um wassergekühlte, Direct-to-Chip-Konfigurationen. Edge-Analytics-Workloads für autonome Bergwerke und entlegene Windparks tragen ebenfalls inkrementelle Einheiten bei, was beweist, dass die Workload-Diversität den stabilen Kurs des Schweden Rechenzentrum Server Markts untermauert.

Nach Rechenzentrumstyp: Hyperscaler fordern die Kollokations-Dominanz heraus

Kollokations-Anbieter kontrollierten 2025 72,35 % des Umsatzes, doch Hyperscale-Bauvorhaben sollen jährlich um 15,97 % wachsen und den Abstand verringern, da Microsoft, Google und CoreWeave regionale Zonen hinzufügen. Direktes Eigentum gibt Cloud-Riesen die volle Kontrolle über Strombeschaffung, Sicherheit und Topologie-Feinabstimmung – Vorteile, die für KI-Cluster entscheidend sind, die möglicherweise 120 kW pro Rack beziehen. Umgekehrt halten Unternehmen mit Datensouveränitäts- oder Latenzanforderungen kleinere Abteile in carrier-neutralen Einrichtungen und sichern so die Mietervielfalt im Schweden Rechenzentrum Server Markt.

Edge-Standorte, die an Basisband-Hotels und ländlichen Aggregationsknoten angesiedelt sind, steigen ebenfalls, obwohl ihre Leistungshüllkurven selten 200 kW übersteigen. Diese Bifurkation in Mega-Campusse und Mikro-Pods signalisiert, dass Server-Anbieter Designs für beide Extreme optimieren müssen, von 5-HE-hohen Tauchkühlungstanks bis hin zu flachen 1-HE-Gehäusen mit geringer Bautiefe.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfĂĽgbar

Nach Endverbrauchsbranche: Digitalisierung des Gesundheitswesens treibt Server-Nachfrage voran

IT und Telekommunikation behielten 2025 einen Umsatzanteil von 27,88 %, da Betreiber die Kern- und RAN-Datenverarbeitung erweiterten. Dennoch verzeichnen Gesundheitswesen und Biowissenschaften einen CAGR von 12,97 %, gestützt durch elektronische Gesundheitsakten, Tele-Onkologie und KI-gestützte Bildgebung. Gemäß der DSGVO müssen Patientendaten innerhalb der EU verbleiben, was Krankenhäuser zu inländisch gehosteten Clustern treibt. Die Fertigung ist ein weiterer wichtiger Abnehmer, wobei Automobilwerke Echtzeit-Qualitätsanalysen in Stanzpressen einbetten und damit deterministische Edge-Knoten mit Millisekunden-Latenz erfordern.

Energieunternehmen setzen Server ein, um virtuelle Kraftwerke zu orchestrieren und intermittente Windleistung auszugleichen, während Finanzinstitute Risikomaschinen modernisieren, aber latenzempfindliche Handelsplattformen im eigenen Haus behalten. Dieses branchenübergreifende Mosaik stellt sicher, dass keine einzelne Branche den Schweden Rechenzentrum Server Markt dominiert und die Widerstandsfähigkeit gegenüber branchenspezifischen Abschwüngen stärkt.

Geografische Analyse

Südschweden, mit Stockholm und Mälardalen als Ankerpunkte, konzentriert zwei Drittel der installierten Rack-Kapazität aufgrund der Nähe zu unterseeischen Kabellandepunkten, Finanzzentren und einem dichten Glasfasernetz. Diese Standorte priorisieren Hochdichte-KI-Racks und redundante Dunkelglasfaserrouten nach Kontinentaleuropa. Nordische Cluster rund um Luleå und Östersund nutzen Umgebungstemperaturen von durchschnittlich 4 °C und reichlich verfügbare Wasserkrafttarife von bis zu 0,03 EUR pro kWh, um PUE-Werte unter 1,1 zu erzielen, die die Betriebskosten über die gesamte Lebensdauer minimieren. Facebooks Luleå-Campus verdeutlicht diesen Vorteil durch einen PUE von 1,05 und die jährliche Vermeidung von 70.000 t CO₂ – ein Benchmark, der die Erwartungen der Betreiber im Schweden Rechenzentrum Server Markt prägt.

Mittelschweden dient als latenzausgewogener Standort und ermöglicht Round-Trip-Zeiten von unter 20 ms zu den Austauschpunkten in Frankfurt und London – ein Merkmal, das für BFSI-Workloads attraktiv ist, die eine Brexit-sichere Redundanz anstreben. Grenzüberschreitende Glasfaserverbindungen mit Norwegen und Finnland unterstützen zudem Multi-Homed-Designs, die die Gesamtdiensteverfügbarkeit erhöhen. Dünn besiedelte nördliche Regionen leiden jedoch unter Fachkräftemangel; die Ingenieurgehälter sind seit 2022 um 12 % gestiegen, da Betreiber um Elektro- und Maschinenbauexperten konkurrieren. Staatliche Fast-Track-Visa und geplante Einkommensteuervorteile im Haushaltsplan 2025 sollen Schwedens Attraktivität für ausländische Experten stärken.

Die Geografie prägt auch Lieferkettenstrategien. Die Häfen in Göteborg und Helsingborg bewältigen containerisierte Server-Lieferungen, aber Winterstürme können die Fahrpläne stören, was viele Hyperscaler dazu veranlasst, gebundene Zolllager in der Freihandelszone des Flughafens Stockholm-Arlanda einzurichten. Durch die Lagerung von Pufferbeständen in der Nähe von Einsatzstandorten sichern sich Betreiber gegen globale Logistikvolatilität ab, ermöglichen reibungslosere Rollouts und stärken das Kundenvertrauen in den Schweden Rechenzentrum Server Markt.

Wettbewerbslandschaft

Der Schweden Rechenzentrum Server Markt ist mäßig konsolidiert. Dell, HPE und Lenovo verteidigen ihre Unternehmens-Footprints durch gebündelte Lebenszyklusdienstleistungen und attraktive Leasingprogramme. NVIDIA dominiert bei KI-Beschleunigern, doch AMDs MI300 gewinnt bei preissensiblen Forschungsclustern an Boden. Cisco und Huawei liefern integrierte Compute-Netzwerk-Blades für konvergierte Stacks, während Supermicro und Inspur Aufträge für GPU-dichte, anpassbare Knoten gewinnen, die von Hyperscalern bevorzugt werden. Die strategische Differenzierung hängt zunehmend von Nachhaltigkeitsnachweisen ab: Dells PowerEdge XE9785 unterstützt Tauchkühlungs-Bereitschaft, während HPEs Cray EX flüssiggekühlte Variante mit den Netto-Null-Beschaffungszielen übereinstimmt.

Auf Edge ausgerichtete Newcomer wie Kontron und Adlink zielen auf robuste Mikro-Standorte ab und bündeln NEBS-Konformität für Telekommunikations-Pol-Bereitstellungen. CoreWeaves Eintritt führt eine spezialisierte KI-Cloud-Alternative ein, die GPU-Cluster mit hochgeschwindigem NVMe-over-Fabric zusammenführt und generische Kollokationsangebote herausfordert. Investitionen in geistiges Eigentum bleiben hoch: AMD meldete einen Anstieg der Patentanmeldungen für energieeffiziente Speichercontroller um 18 % im Jahresvergleich, was IP als Wettbewerbshebel unterstreicht.

Die Fusions- und Übernahmeaktivität nimmt zu, da Betreiber ihre Portfolios straffen: EcoDataCenter veräußerte drei Alteinrichtungen an CapMan Infra, um sich auf Hyperscale-Bauten zu konzentrieren, und Scandinavian Data Centers installierte netzstabilisierende Batterieanlagen, um ESG-orientierte Mieter anzuziehen. Diese Schritte signalisieren eine Verlagerung hin zu vertikal integrierten, nachhaltigkeitsorientierten Geschäftsmodellen im Schweden Rechenzentrum Server Markt.

Schweden Rechenzentrum Server BranchenfĂĽhrer

Dell Inc.

Hewlett Packard Enterprise

Cisco Systems Inc.

Kingston Technology Company Inc.

Fujitsu Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: atNorth begann mit dem Hosting der nationalen KI-Cloud Schwedens an seinem SWE01-Standort, der vollständig mit erneuerbaren Energien betrieben und mit den neuesten GPUs von NVIDIA ausgestattet ist, um DSGVO-konforme Rechenkapazität zu gewährleisten.

- Mai 2025: Ericsson bildete ein Konsortium mit AstraZeneca, SAAB, SEB und Wallenberg Investments zum Aufbau einer KI-Fabrik mit zwei NVIDIA DGX SuperPODs, wodurch der größte Unternehmens-Supercomputer des Landes entstand.

- April 2025: EcoDataCenter verkaufte drei Einrichtungen an CapMan Infra und lenkte das Kapital in Hyperscale-Campusse, die fĂĽr GPU-dichte Workloads ausgelegt sind.

- März 2025: Areim sicherte sich 450 Millionen EUR für seinen nordischen Rechenzentrumsfonds und brachte die Gesamtzusagen auf nahezu 1 Milliarde USD, was das Investorenvertrauen in den Schweden Rechenzentrum Server Markt stärkt.

- Juni 2024: Microsoft verpflichtete sich zu 3,2 Milliarden USD für schwedische Rechenzentren und KI-fähige GPUs und schuf damit mehr als 1.200 Bauarbeitsplätze.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie betrachtet den schwedischen Markt für Rechenzentrumsserver als den jährlichen Wert fabrikneuer, in Racks montierter oder Blade-Computing-Einheiten, die in eigens dafür errichteten Colocation-, Enterprise-, Edge- und Hyperscale-Einrichtungen installiert werden, um digitale Arbeitslasten zu verarbeiten, zu speichern und weiterzuleiten. Diese Einheiten umfassen Prozessoren, Speicher, internen Speicher, Netzteile und integrierte Netzwerkkarten, die in ein 19-Zoll-Rack eingebaut werden können.

Ausschluss des Geltungsbereichs: Wiederaufbereitete oder auf dem grauen Markt erhältliche Server, PCs, Workstations und Serververwaltungssoftware werden nicht in den Geltungsbereich einbezogen.

Ăśberblick ĂĽber die Segmentierung

- Nach Rechenzentrums-Tier

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Formfaktor

- ±á˛ą±ô˛úłóöłó±đ˛Ô-µţ±ô˛ą»ĺ±đ˛ő

- łŐ´Ç±ô±ôłóöłó±đ˛Ô-µţ±ô˛ą»ĺ±đ˛ő

- łŐľ±±đ°ůłŮ±đ±ôłóöłó±đ˛Ô-/˛Ńľ±°ě°ů´Ç-µţ±ô˛ą»ĺ±đ˛ő

- Nach Anwendung/Workload

- Virtualisierung und Private Cloud

- Hochleistungsrechnen (HPC)

- KĂĽnstliche Intelligenz/Maschinelles Lernen und Datenanalyse

- Speicherorientiert

- Edge-/IoT-Gateways

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstleister

- Kollokationseinrichtungen

- Unternehmen und Edge

- Nach Endverbrauchsbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie 4.0

- Energie und Versorgung

- Behörden und Verteidigung

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor haben in Stockholm, Luleå und Göteborg Interviews mit nordischen Rechenzentrumsbetreibern, lokalen Systemintegratoren und Führungskräften des globalen OEM-Vertriebs geführt. In diesen Gesprächen wurden Preiskorridore, Vorlaufzeiten und Workload-Migrationsraten verifiziert, die in sekundären Daten nur angedeutet werden konnten, so dass wir die Annahmen zur Marktdurchdringung verfeinern und vorläufige Wachstumstreiber überprüfen konnten.

Desk Research

Wir haben grundlegende Daten aus öffentlichen Tier-1-Quellen wie dem schwedischen National Board of Trade, dem schwedischen Statistikamt, den Zollcodes für HS 8471 von Eurostat und dem Capacity Tracker der Swedish Data Center Industry Association entnommen. Technische Muster wurden durch die Durchsicht von IEEE-Papieren mit Peer-Review, von Anmeldungen beim Europäischen Patentamt und von regionalen Nachhaltigkeitsrichtlinien, die das Serverdesign beeinflussen, geklärt. Zur Darstellung der Unternehmensstruktur zog unser Team Umsatzanteile und Lieferkommentare aus den 10-K-Einreichungen und Investorendecks börsennotierter Anbieter heran, während D&B Hoovers und Dow Jones Factiva die Wettbewerbslandschaft bereicherten. Diese Beispiele veranschaulichen den herangezogenen sekundären Pool eher, als dass sie ihn erschöpfen.

Ein zweiter Durchgang umfasste den Abgleich von Import-Ledger-Werten mit den gemeldeten Hyperscaler-Investitionen, die Zuordnung der in der Fachpresse veröffentlichten durchschnittlichen Verkaufspreise (ASPs) zu den vierteljährlichen Lieferindizes und den Abgleich der Server-Aktualisierungszyklen mit den gemeldeten Rack-Auslastungszielen in offenen staatlichen Beschaffungen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit Schwedens installierter IT-Last (MW) und geplanten Kapazitätserweiterungen, die dann mit arbeitslastspezifischen Serverdichtekoeffizienten multipliziert werden, um die Liefermengen abzuleiten. Diese Gesamtwerte werden weiter durch vierteljährliche ASP-Reihen gefiltert, um den Wert zu erhalten. Lieferanten-Roll-ups und stichprobenartige Beschaffungsrechnungen dienen als Bottom-up-Angemessenheitsprüfung. Zu den Variablen, die dem Modell zugrunde liegen, gehören die Hyperscaler-Neubau-Pipeline (MW), der Anteil der Unternehmensvirtualisierung, die Kadenz der Serveraktualisierung (in Monaten), die durchschnittliche Anzahl der Kerne pro Einheit, die Entwicklung der Strompreise und die Entwicklung des Wechselkurses zwischen Krone und US-Dollar. Die Prognosen basieren auf einer multivariaten Regression, die das Kapazitätswachstum, das reale BIP und den Anteil der Cloud-Arbeitslast miteinander verbindet, wobei die Intervallschätzungen durch den in Expertengesprächen erzielten Konsens angepasst werden. Lücken, die durch undurchsichtige private Geschäfte entstehen, werden durch Triangulation mit Volza-Lieferaufzeichnungen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand von historischen Importstatistiken und von IDC-verfolgten EMEA-Serverlieferungen überprüft; bei Anomalien erfolgt vor der Freigabe eine Peer Review durch einen Analysten. Das Modell wird alle zwölf Monate aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn große Hyperscale-Projekte oder Änderungen in der Steuerpolitik auftreten.

Warum die Server-Baseline des schwedischen Rechenzentrums von Mordor für Zuverlässigkeit steht

Die veröffentlichten Zahlen weichen häufig voneinander ab, da die Unternehmen unterschiedliche Hardwareumfänge, Währungsumrechnungen und Aktualisierungsrhythmen wählen.

Unsere disziplinierte, stufenbasierte Linse und die jährliche Aktualisierung bedeuten, dass sich jede Zahl auf überprüfbare Rack-Implementierungen und nicht auf angenommene Ausgaben bezieht.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| USD 1,04 B (2025) | şÚÁϲ»´ňěČ | - |

| USD 0,24 B (2024) | Regionale Beratung A | Ohne Hyperscale-Self-Build-Volumen und unter Verwendung von Listen-ASPs ohne Kanalrabatte |

| USD 0,35 B (2023) | Fachzeitschrift B | Zählt nur Aktualisierungslieferungen für Unternehmen und wendet fünf Jahre alte ASP-Benchmarks an |

Der Vergleich zeigt, wie eng gefasste Geltungsbereiche und veraltete Preistabellen die Schätzungen der Mitbewerber komprimieren. Durch die VerknĂĽpfung von realen Kapazitätserweiterungen mit aktuellen ASP-Korridoren liefert şÚÁϲ»´ňěČ eine ausgewogene, transparente Grundlage, die Entscheidungsträger nachvollziehen, reproduzieren und ihr Vertrauen schenken können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Schweden Rechenzentrum Server Markt?

Der Schweden Rechenzentrum Server Markt wurde 2026 auf 1,15 Milliarden USD geschätzt und soll bis 2031 1,9 Milliarden USD erreichen.

Welcher Server-Formfaktor wächst in Schweden am schnellsten?

Viertelhöhen- und Mikro-Blade-Server wachsen aufgrund von 5G-getriebenen Edge-Bereitstellungen mit einem CAGR von 11,98 %.

Warum gewinnen Tier-4-Rechenzentren in Schweden an Bedeutung?

Unternehmenskritische Workloads im Bankwesen, im Gesundheitswesen und bei Behörden erfordern eine Verfügbarkeit von 99,995 %, was die Tier-4-Kapazität auf einen CAGR von 15,15 % treibt.

Wie beeinflussen Schwedens Nachhaltigkeitsziele die Server-Beschaffung?

Netto-Null- und EU-Effizienzvorschriften lenken Käufer auf energieeffiziente, flüssigkühlungsbereite Server, die PUE und Kohlenstoffintensität senken.

Welche Endverbrauchsbranche ist der am schnellsten wachsende Server-Kunde?

Gesundheitswesen und Biowissenschaften führen das Wachstum mit einem CAGR von 12,97 % an, angetrieben durch Telemedizin, KI-Diagnostik und strenge Datensouveränitätsvorschriften.

Welche Lieferkettenrisiken betreffen schwedische Rechenzentrumsbetreiber?

Globale Engpässe bei Hochbandbreiten-Speicher und fortschrittlichen GPUs verlängern die Server-Vorlaufzeiten auf über 40 Wochen und erschweren die Expansionsplanung.

Seite zuletzt aktualisiert am: