Schweizer Rechenzentrum-Rack-Markt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

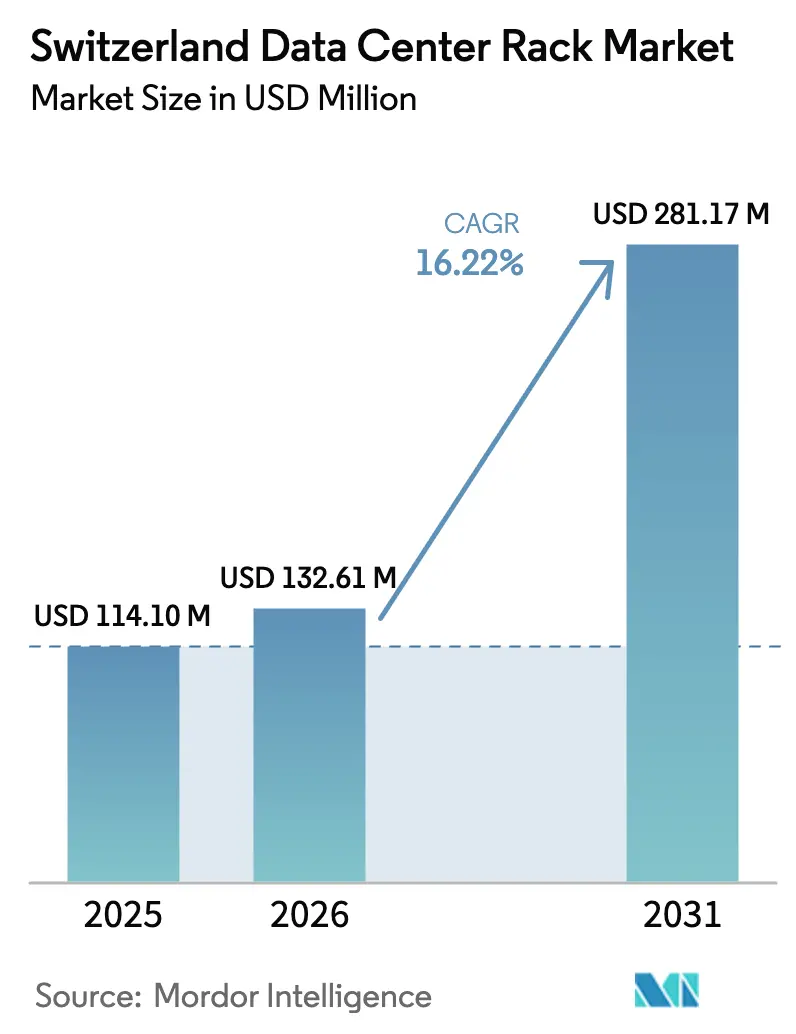

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 114.1 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 132.61 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 281.17 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweizer Rechenzentrum-Rack-Markt Analyse von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des Schweizer Rechenzentrum-Rack-Markts wurde im Jahr 2025 auf 114,1 Millionen USD bewertet und soll von 132,61 Millionen USD im Jahr 2026 auf 281,17 Millionen USD bis 2031 wachsen, bei einer CAGR von 16,22 % während des Prognosezeitraums (2026–2031). Verstärkte Investitionen globaler Cloud-Anbieter, darunter Microsofts mehrjährige Erweiterung KI-fähiger Infrastruktur in Zürich und Genf, verankern das Wachstum weiterhin. [1]Microsoft Corporation, "Investitionen in die digitale Zukunft der Schweiz," microsoft.comDie Digitalisierung von Finanzdienstleistungen, die Digitalisierung der pharmazeutischen Forschung und die wachsende Rolle der Schweiz als europäisches Datensouveränitätszentrum verstärken die Nachfrage nach hochdichten Schränken, die sich nahtlos mit Flüssigkühlsystemen kombinieren lassen. Ein unterstützender regulatorischer Rahmen – von kantonalen Abwärmenutzungsmandaten bis hin zu bundesstaatlichen Anreizen für erneuerbare Energien – drängt Betreiber zu energieeffizienten Rack-Designs, die Stahlstärke mit leichteren Aluminium-Innovationen verbinden. Gleichzeitig beschleunigt die Landknappheit des Landes den Einsatz mikro-modularer Lösungen, die mehr Rechenleistung auf kleineren Flächen bündeln und gleichzeitig die Netzbelastung verringern. Die Volatilität der Lieferkette, insbesondere ein Anstieg der Stahlpreise um 5,9 % im Jahr 2025, veranlasst Käufer zur Diversifizierung von Materialien und lokaler Beschaffung. [2]Engineering News-Record Staff, "Stahlpreise steigen aufgrund von Zöllen," enr.com

Wichtigste Erkenntnisse des Berichts

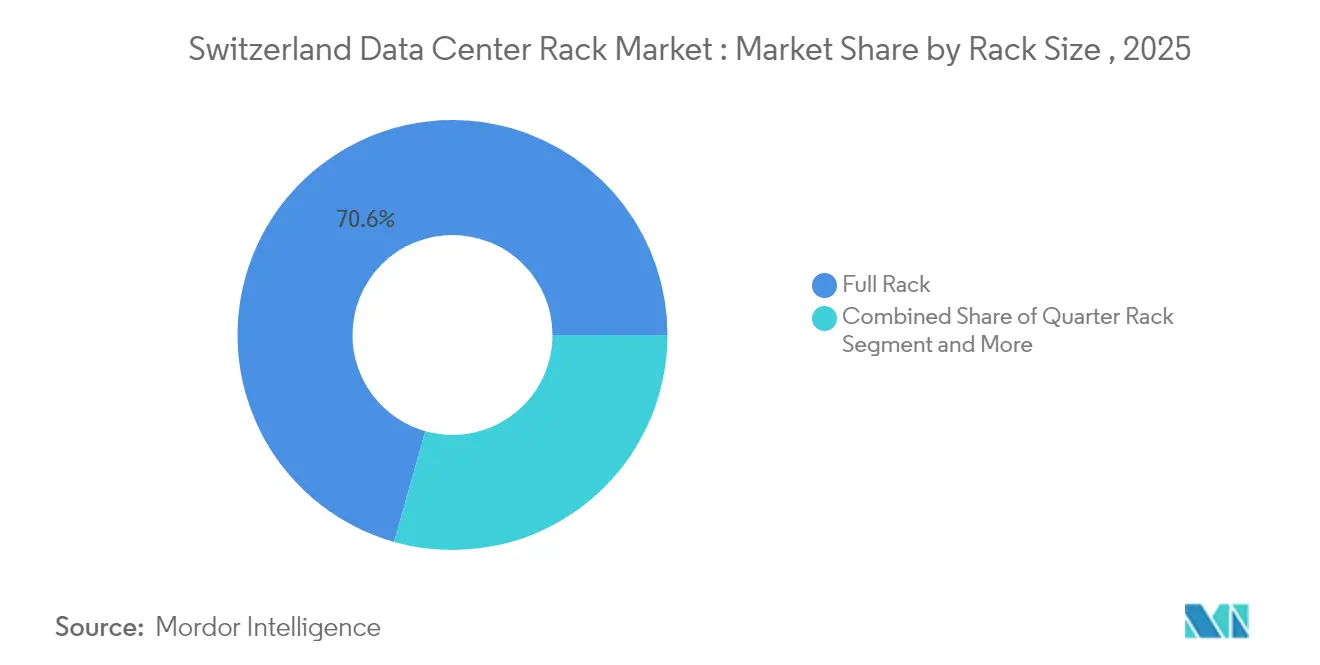

- Nach Rack-Größe führten Voll-Rack-Konfigurationen mit einem Marktanteil von 70,62 % am Schweizer Rechenzentrum-Rack-Markt im Jahr 2025; Halb-Rack-Installationen werden bis 2031 voraussichtlich mit einer CAGR von 19,12 % wachsen.

- Nach Rack-Höhe dominierte das 42U-Format mit 54,55 % der �Ѳ�����ٲ���öß�� des Schweizer Rechenzentrum-Rack-Markts im Jahr 2025, während 48U-Designs bis 2031 mit einer CAGR von 18,27 % voranschreiten.

- Nach Rack-Typ erzielten Schrankeinhausungen 2025 einen Umsatzanteil von 75,62 %; sie verzeichnen zudem das schnellste Wachstum mit einer CAGR von 19,06 % bis 2031.

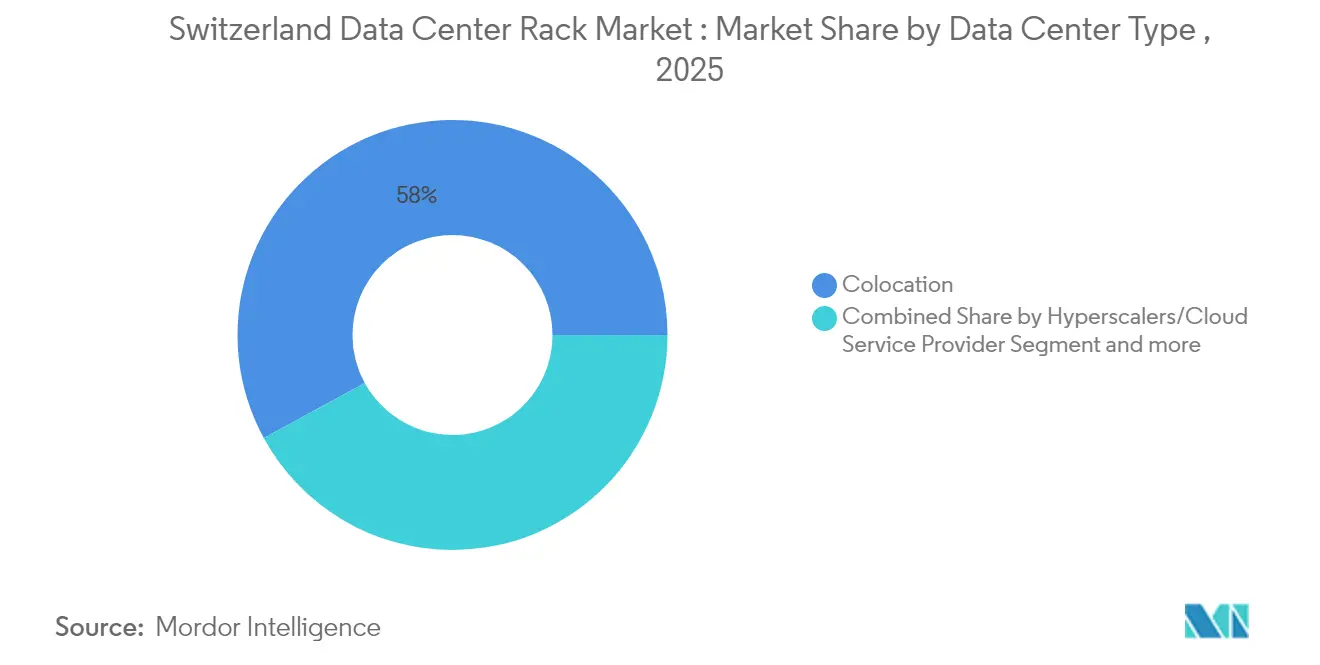

- Nach Rechenzentrumstyp hielten Colocation-Standorte im Jahr 2025 einen Anteil von 57,95 % an der �Ѳ�����ٲ���öß�� des Schweizer Rechenzentrum-Rack-Markts, während Hyperscale-Einrichtungen am schnellsten wachsen und bis 2031 eine CAGR von 20,14 % verzeichnen.

- Nach Material entfiel auf Stahl im Jahr 2025 ein Anteil von 74,58 % am Schweizer Rechenzentrum-Rack-Markt; die Nutzung von Aluminium beschleunigt sich bis 2031 mit einer CAGR von 19,19 %.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Schweizer Rechenzentrum-Rack-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Verstärkte Migration zu cloudbasierten Geschäftsabläufen | +3.2% | Schweiz und weiterer DACH-Raum | Mittelfristig (2–4 Jahre) |

| Internetverbreitung und Boom der IT-Dienste | +2.8% | Ballungsräume Zürich und Genf | Kurzfristig (≤ 2 Jahre) |

| Anstieg KI- und hochdichter Workloads | +4.1% | Schweizerische Finanz- und Pharmazentren | Mittelfristig (2–4 Jahre) |

| Bundes- und kantonale Anreize für grüne Energie | +2.3% | Landesweit | Langfristig (≥ 4 Jahre) |

| Einführung von Rack-interner Flüssigkühlung | +2.9% | Schweiz und angrenzende EU-Märkte | Mittelfristig (2–4 Jahre) |

| Landknappheit treibt mikro-modulare Rollouts voran | +1.5% | Städtische Kerne in Zürich und Basel | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Verstärkte Migration zu cloudbasierten Geschäftsabläufen

Schweizer Unternehmen verlagerten Workloads rasch aus eigenen Rechenzentren, nachdem Digital Realty die Zürcher Leistungskapazität von 4 MW im Jahr 2019 auf 45 MW im Jahr 2024 ausgebaut hatte – eine mehr als zehnfache Steigerung. Weniger als die Hälfte der Unternehmensanwendungen verbleiben noch im eigenen Haus, was die Nachfrage nach Standard-Schränken ankurbelt, die die Sicherheit in mandantenfähigen Colocation-Umgebungen unterstützen. Finanzdienstleister sind Vorreiter dieser Verlagerung und bevorzugen Racks, die hybride Architekturen über latenzarme Edge-Knoten und zentrale Hyperscale-Hallen hinweg ermöglichen. Diese Faktoren festigen den Kaufimpuls für den Schweizer Rechenzentrum-Rack-Markt nachdrücklich.

Internetverbreitung und Boom der IT-Dienste

Allein Zürich beherbergt 25 carrier-dichte Rechenzentrumsstandorte mit einer Fläche von 668.501 Quadratfuß und einer IT-Last von 198 MW, was den digitalen Dienstleistungsbedarf des Landes unterstreicht. Betreiber tendieren zu 42U-Voll-Racks, um die kubische Effizienz innerhalb kostenintensiver Immobilien zu maximieren. Das Wankdorf-Rechenzentrum von Swisscom im Wert von 60 Millionen CHF wird mit einem PUE von 1,2 betrieben – deutlich unter dem europäischen Durchschnitt von 1,95 – und setzt damit einen lokalen Benchmark für das thermische Management auf Rack-Ebene. [3]Swisscom AG, "Wankdorf Rechenzentrum Factsheet," swisscom.ch Diese Effizienzunterschiede fördern die wettbewerbliche Differenzierung und setzen Anreize zur Einführung energiebewusster Rack-Rahmen im Schweizer Rechenzentrum-Rack-Markt.

Anstieg KI- und hochdichter Workloads

Die durchschnittliche Leistungsaufnahme pro Rack hat sich verdoppelt und ist von 8 kW auf heute 17 kW gestiegen, mit Entwicklungstendenzen in Richtung 30 kW bis 2027. Rund 22 % der Schweizer Betreiber setzen bereits direkte Flüssigkühlung ein, und ein reichliches Wasserkraftangebot fördert die Nutzung. Dells Integrated Rack 7000 und ähnliche Produktlinien vereinen Flüssigkeitsverteiler, höhere statische Belastbarkeit und integrierte Überwachung, um GPU-reiche Cluster zu bedienen. Diese Fähigkeiten senken den Kühlenergiebedarf um bis zu 88 % und festigen damit einen strukturellen Rückenwind für den Schweizer Rechenzentrum-Rack-Markt.

Bundes- und kantonale Anreize für grüne Energie für Rechenzentren

Die Schweiz strebt bis 2035 eine erneuerbare Stromerzeugung von 35.000 GWh an, wobei Bundesförderungen Rechenzentren bevorzugen, die ihre Kohlenstoffintensität reduzieren. Das Zürcher Energiegesetz von 2023 verpflichtet neue Einrichtungen zur Nutzung von Abwärme, was Rack-Lieferanten dazu veranlasst, thermisch-rückgewinnungsfähige Schränke anzubieten. Anreize fördern zudem leichtere Aluminiumrahmen, die die Bodenbelastung verringern und die Wärmeleitfähigkeit erhöhen, und lenken Kaufentscheidungen im Schweizer Rechenzentrum-Rack-Markt in Richtung innovativer Legierungen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Begrenzte Verfügbarkeit von Land und Energie | -2.1% | Stadtkerne Zürich und Genf | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalkosten für modernste Rack-Systeme | -1.8% | Landesweit und erstklassige EU-Standorte | Mittelfristig (2–4 Jahre) |

| Strenge schweizerische Kohlenstoffoffenlegungsvorschriften | -1.2% | Bundesebene | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel für hochdichte Racks | -1.6% | Schweiz und DACH-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Begrenzte Verfügbarkeit von Land und Energie

Die Landknappheit zwingt Betreiber dazu, den Rechenstellenabdruck zu verkleinern und 48U-Racks einzusetzen, die mehr Kilowatt pro Quadratmeter liefern. EU-Studien prognostizieren eine Vervierfachung des Energieverbrauchs von Rechenzentren auf 160 TWh bis 2030, was die Netzbelastung verstärkt. Anbieter reagieren mit höheren Rahmen, integrierten Kühlmaschinen und modularen Edge-Pods, die den Immobilienengpass umgehen, jedoch das Gesamtwachstum im Schweizer Rechenzentrum-Rack-Markt dämpfen.

Hohe Kapitalkosten für modernste Rack-Systeme

Für Flüssigkühlung vorbereitete Hochleistungsracks sind mit höheren Preisen verbunden, gerade als Stahlzölle die Baukosten im Jahr 2025 um 7–8 % erhöhten und den ROI mittelständischer Betreiber unter Druck setzten. Viele Schweizer Unternehmen verlängern nun Geräte-Lebenszyklen oder strecken Upgrades in modularen Schritten. Die Konsolidierung unter den Herstellern beschleunigt sich, da die Kapitalintensität steigt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Rack-Größe: Dominanz des Voll-Racks durch Konsolidierung von KI-Workloads

Voll-Racks hielten 2025 einen Marktanteil von 70,62 % am Schweizer Rechenzentrum-Rack-Markt und werden voraussichtlich mit einer CAGR von 18,35 % wachsen, da KI-Cluster von zusammenhängenden GPU-Pools und verteilerbasierten Kühlsystemen profitieren. Dells KI-Factory-Bündel unterstreichen, wie vorgefertigte Voll-Racks die Bereitstellung rationalisieren und die Inferenzgeschwindigkeit beschleunigen. Halb-Racks bleiben für verteilte Finanzknoten relevant, die geografische Diversität anstreben, während Viertel-Racks für containerisierte Mikro-Standorte in Nutzernähe zur Latenzreduzierung eingesetzt werden.

Aufkommende regulatorische und energiebezogene Anreize stärken die Voll-Rack-These. Da die Leistungsdichten 20 kW pro Rahmen überschreiten, investieren Schweizer Colocation-Anbieter in mit Verteilern ausgestattete Stahleinhausungen, die gekühlte Platten ohne Ausfallzeiten aufnehmen können. Diese betriebliche Agilität hält den Schweizer Rechenzentrum-Rack-Markt für anhaltende Voll-Rack-Führung bei Neubauten und Nachrüstprojekten gleichermaßen positioniert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rack-Höhe: 42U-Standard bleibt trotz des Innovationsdrucks hin zu 48U bestehen

Das 42U-Profil hielt 2025 54,55 % der �Ѳ�����ٲ���öß�� des Schweizer Rechenzentrum-Rack-Markts, dank reichlichem Angebot, ausgereifter Zubehör-Ökosysteme und der Vertrautheit der Installateure. Dennoch übertreffen 48U-Rahmen alle anderen mit einer CAGR von 18,27 %, angetrieben von GPU-dichten Servern, die zusätzlichen Spielraum für vertikalen Luftstrom und Kühlmittelleitungen benötigen. nVents Flüssigkühlungssuite veranschaulicht, wie höhere Schränke schwerere KI-Knoten aufnehmen, ohne die Wartbarkeit zu beeinträchtigen.

Betreiber wägen Kompromisse ab: 42U-Racks vereinfachen die Kombination älterer und neuerer Geräte, während 48U-Varianten die Leistungsdichte in flächenbeschränkten Stadtgebäuden maximieren. Dual-Format-Strategien tauchen auf, bei denen ältere Hallen bei 42U bleiben, während neue KI-Labore auf 48U umsteigen und ein flexibles Asset-Management im Schweizer Rechenzentrum-Rack-Markt aufrechterhalten.

Nach Rack-Typ: Schrankgehäuse führen durch Sicherheits- und Kühlungsintegration

Schränke erzielten 2025 einen Marktanteil von 75,62 %, was strenge Datensouveränitätsregeln widerspiegelt, die physische Schutzmaßnahmen für sensible Workloads erfordern. Geschlossene Designs isolieren heiße und kalte Gänge, reduzieren elektromagnetische Interferenzen und vereinfachen die Anbringung von Tauch- oder Verteilerkühlung. NVIDIAs jüngste Patente für konfigurierbare Closed-Loop-Racks unterstreichen den Branchenfokus auf versiegelte Umgebungen, die Kühlmittellecks verhindern.

Offene Gestell-Racks sind für Telekommunikationsräume und Testlabore attraktiv, wo Luftstrom und einfacher Zugang im Vordergrund stehen, aber ihre Präsenz nimmt ab, da die Sicherheitserwartungen steigen. Wandmontage-Einhausungen gewinnen an Bedeutung bei verteilten Fintech- und Gesundheitsknoten, die in nicht traditionellen Räumen Manipulationssicherheit erfordern, bleiben jedoch ein Nischensegment im Schweizer Rechenzentrum-Rack-Markt.

Nach Rechenzentrumstyp: Colocation-Führung durch Hyperscale-Beschleunigung herausgefordert

Colocation-Anbieter standen 2025 an der Spitze des Markts mit 57,95 % der �Ѳ�����ٲ���öß�� des Schweizer Rechenzentrum-Rack-Markts, gestützt durch multinationale Kunden, die neutralen Boden für europäische Daten suchen. Hyperscale-Betreiber verzeichnen jedoch bis 2031 eine beeindruckende CAGR von 20,14 %, da Amazon, Google und Microsoft KI-Cluster-Rollouts beschleunigen. Vantages zweiter Standort in Glattfelden im Wert von 370 Millionen CHF verkörpert den Capex-Anstieg und den Appetit auf standardisierte Racks in großem Maßstab.

Edge- und Unternehmens-Builds bestehen für latenzempfindliche oder regulierte Arbeitsabläufe weiterhin, verzeichnen jedoch ein langsameres Wachstum. Um wettbewerbsfähig zu bleiben, rüsten Colocation-Unternehmen Hallen nun mit flüssigkühlfähigen Schränken und KI-Käfigen nach, was Leistungslücken verringert und ihren Anteil am Schweizer Rechenzentrum-Rack-Markt sichert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Stahldominanz steht vor der Aluminium-Herausforderung durch Gewichtsoptimierung

Stahl machte 2025 74,58 % der Lieferungen aus, dank überlegener Tragfähigkeit und Kostenvorteilen, jedoch beschleunigen sich Aluminium-Racks mit einer CAGR von 19,19 %, da Betreiber nach einfacherer Handhabung und besserer Wärmeleitfähigkeit suchen. Der im Jahr 2025 mit Zöllen verbundene Anstieg der Stahlpreise schärfte die Gesamtkostenattraktivität von Aluminium. Leichtere Legierungen senken die Bodenbelastung, vereinfachen die Installation von Ober-Rack-Verteilern und unterstützen die schnelle Neukonfiguration in mikro-modularen Pods.

Verbund- und Hybridmaterialien finden sich in Forschungslabors und militärischen Datenschutzräumen, wo Korrosionsbeständigkeit oder elektromagnetische Abschirmung die Kosten überwiegen. Insgesamt bleibt Stahl fest verankert, aber hochdichte KI-Standorte testen zunehmend Aluminiumrahmen und diversifizieren die Materialnachfrage im Schweizer Rechenzentrum-Rack-Markt.

Geografische Analyse

Der Rechenzentrumsbestand der Schweiz konzentriert sich auf den Großraum Zürich mit 25 Einrichtungen und einer IT-Kapazität von 198 MW und belegt damit den neunten Platz in der EMEA-Region. Die Konzentration von Finanzdienstleistungen und Cloud-Zugangspunkten in der Stadt schafft einen lebhaften Korridor für hochdichte Rack-Bereitstellungen. Der Föderalismus prägt das regulatorische Umfeld: Das Zürcher Energiegesetz von 2023 verpflichtet zur Abwärmenutzung, sodass Racks mit Wärmetauscherstutzen bevorzugt werden.

Außerhalb Zürichs beherbergen Genf und Basel sekundäre Cluster, wo Landknappheit die Einführung mikro-modularer Lösungen fördert. Die Eröffnung des NorthC-Standorts in Winterthur Anfang 2025 erweiterte die Colocation-Kapazität und signalisierte Vertrauen in die Nachfrage jenseits des urbanen Kerns von Zürich. Die Agilität der kantonalen Genehmigungsbehörden ist entscheidend; Basels Life-Science-Zentrum beschleunigt häufig KI-getriebene Forschungsworkloads, was zu Schrankauswahlen führt, die in beengten Flächen Sicherheit und Flüssigkühlung priorisieren.

Die Verknüpfung der Schweiz mit paneuropäischen Datenschutzbestimmungen zieht grenzüberschreitende Kunden an, die Neutralität suchen. Das neue Nachhaltigkeitslabel der Schweizerischen Rechenzentrum-Effizienzvereinigung – das bisher nur ein Drittel der heimischen Hallen erworben hat – wirkt als Differenzierungsmerkmal für ausländische Mieter, die ESG-Anforderungen unterliegen. Racks mit eingebetteter Messtechnik ermöglichen es Betreibern, Energieverbrauch und Kohlenstoffintensität zu dokumentieren und damit EU-Taxonomiekriterien zu erfüllen und den Marktschwung zu stärken.

Wettbewerbslandschaft

Der Wettbewerb im Schweizer Rechenzentrum-Rack-Markt ist moderat. Globale Schwergewichte wie Schneider Electric, Rittal, Vertiv und Eaton sichern ihren Marktanteil, stehen jedoch vor agilen Schweizer Spezialisten, die Nischen in mikro-modularen und immersionsfähigen Schränken besetzen. Schneiders Übernahme von Motivair integrierte Direct-to-Chip-Kühlkompetenz und ermöglicht einen schlüsselfertigen Technologie-Stack vom Chassis bis zur Kühlmittelverteilung. Eatons Tripp-Lite-Transaktion im Wert von 1,65 Milliarden USD erweiterte Edge-USV-Rack-Bündel und schärfte dessen Attraktivität für Zweigstellenbereitstellungen.

Innovationen konzentrieren sich auf Flüssigkühlung, werkzeuglose Montage und eingebettete Telemetrie. NVIDIAs umfangreiche Anmeldung von Rack-Kaltplatten-Patenten unterstreicht den wachsenden Einfluss von Chipsätzen auf das Einhausungsdesign. Währenddessen liefern aufstrebende Anbieter 48U-Aluminium-Racks, die für dielektrische Tauchkühlung vorinstalliert sind und auf KI-Start-ups abzielen, die Pods in Colocation-Hallen mieten. Die Volatilität der Lieferkette begünstigt Hersteller mit Schweizer Montage, die Lieferzeiten verkürzen und strenge Ursprungsnachweisanforderungen für öffentliche Ausschreibungen erfüllen.

Strategische Allianzen nehmen ebenfalls zu. Siemens schloss sich mit Cadolto und Legrand zusammen, um ein vorgefertigtes Edge-Modul mit Hauptsitz in Zug zu entwickeln, das Racks, Kühler und Schaltanlagen für eine schnelle Bereitstellung innerhalb von 6 Monaten integriert. Solche Ökosystem-Ansätze schärfen die Differenzierung, doch steigende Capex-Komplexitäten treiben eine schrittweise Konsolidierung voran, da kleinere Hersteller Schwierigkeiten haben, F&E für hochdichte Flüssigkeitssysteme zu finanzieren.

Marktführer im Schweizer Rechenzentrum-Rack-Markt

Eaton Corporation

Rittal GMBH & Co.KG

Schneider Electric SE

Vertiv Group Corp.

Reichle and De-Massari AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Siemens, Cadolto und Legrand stellten eine modulare Edge-Rechenzentrumsplattform vor, die KI-fähige 48U-Racks und schnelle Bereitstellungszyklen von sechs Monaten unterstützt

- Juni 2025: Microsoft kündigte neue Cloud- und KI-Infrastrukturinvestitionen in Zürich und Genf an und stärkt damit die Nachfrage nach nächstgenerationeller Rack-Kapazität

- März 2025: NorthC eröffnete eine Colocation-Einrichtung in Winterthur und fügte dem Schweizer Markt neue nutzbare Fläche für Schrankbereitstellungen hinzu

- März 2025: Schneider Electrics Universalregistrierungsdokument 2024 bestätigte die Übernahme von Motivair zur Stärkung des Flüssigkühlungsangebots

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

���ϲ����� definiert den Markt für Rechenzentrums-Racks in der Schweiz als Umsatz mit neuen, werkseitig gefertigten Gehäusen, Schränken, offenen Rahmen und Wandschränken aus Stahl, Aluminium oder vergleichbaren Verbundwerkstoffen, die landesweit in Colocation-, Hyperscale-, Enterprise- und Edge-Einrichtungen eingesetzt werden. Wir zählen nur den Rechnungswert der Rack-Hardware, was den Käufern ermöglicht, die Zahlen von Einrichtungen unterschiedlicher Größe miteinander zu vergleichen.

Ausschluss vom Umfang: Wiederaufbereitete Racks, gebrauchte Schränke, Einhausungen in Reihen, separat verkaufte Stromverteilungseinheiten und alle mit der Installation gebündelten Dienstleistungen sind nicht Bestandteil des Basisprogramms.

Überblick über die Segmentierung

- Nach Rack-Größe

- Viertel-Rack

- Halb-Rack

- Voll-Rack

- Nach Rack-Höhe

- 42U

- 45U

- 48U

- Andere Höhen (≥52U und Benutzerdefiniert)

- Nach Rack-Typ

- Schrank-(Geschlossene) Racks

- Offene Gestell-Racks

- Wandmontage-Racks

- Nach Rechenzentrumstyp

- Colocation-Einrichtungen

- Hyperscale- und Cloud-Dienstanbieter-Rechenzentren

- Unternehmens- und Edge-Rechenzentren

- Nach Material

- Stahl

- Aluminium

- Andere Legierungen und Verbundwerkstoffe

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Facility Manager an Tier-III- und Tier-IV-Standorten, Beschaffungsleiter bei Cloud-Service-Betreibern und regionale Systemintegratoren. Ihre Volumenprognosen, ASP-Updates und Vorlaufzeitsignale halfen uns, Datenlücken zu schließen, die in den veröffentlichten Zahlen nicht berücksichtigt werden konnten, und leiteten uns bei der Überprüfung der endgültigen Annahmen in den deutsch-, französisch- und italienischsprachigen Kantonen.

Desk Research

Unsere Analysten begannen mit den Handelsstatistiken des Bundes, den Zoll-Importcodes für HS 847330 und den Aktualisierungen der Energieregulierungsbehörden zu den Normen für die Leistungsdichte und prüften dann die Projektlisten der Swiss Data Center Association, die ENISA-Richtlinien zur physischen Sicherheit und die ESG-Offenlegungen, in denen die Anzahl der Racks in neuen Gebäuden in Zürich und Genf aufgeführt ist. Die 10-Ks und Investorendecks der Unternehmen sowie technische Artikel in IEEE Xplore, in denen Rack-Luftstrom- und Lastprofile verglichen werden, bereicherten den technischen Kontext. Datenabrufe von D&B Hoovers und Dow Jones Factiva lieferten Finanzdaten und Nachrichten über Rack-Anbieter, die auf den Markt kommen.

Diese Quellen dienen der Veranschaulichung; sie erschöpfen nicht die konsultierten Sekundärdaten. Viele weitere öffentliche und kostenpflichtige Quellen wurden gelesen, um Zahlen und Definitionen zu bestätigen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Der Basiswert wird zunächst von oben nach unten erstellt, indem der Rack-Bedarf aus der installierten IT-Last, der durchschnittlichen Leistungsdichte und den vorherrschenden Auslastungsgraden für volle Schränke rekonstruiert wird, bevor die Gesamtzahlen anhand von Stichproben der Lieferantenlieferungen und Channel-Checks validiert werden. Schlüsselvariablen wie die jährlichen Rack-Zugänge pro Megawatt, die Verschiebung in Richtung 48U-Höhe, die Entwicklung der Stahlpreise, Wechselkursschwankungen und die Hyperscale-Baupipeline fließen in eine multivariate Regression ein, die das Wachstum für 2025 bis 2030 prognostiziert. Bottom-up-Rollups auf Musterverträgen passen das Modell an, wenn die Auslastung von der Norm abweicht.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Modellentwurf durchläuft ein zweistufiges Peer-Review-Verfahren, Anomalien lösen eine erneute Überprüfung der Quellen aus, und Abweichungen von mehr als drei Prozent erfordern ein erneutes Gespräch mit mindestens einem der Hauptbeteiligten. Die Berichte werden jährlich aktualisiert, und wesentliche Ankündigungen, wie z. B. ein neuer 20-MW-Campus, führen zu zwischenzeitlichen Aktualisierungen, so dass die Kunden immer den neuesten Stand erhalten.

Warum Mordor's Switzerland Data Center Rack Baseline Zuverlässigkeit vorschreibt

Die veröffentlichten Zahlen variieren, da die Unternehmen unterschiedliche Rack-Erweiterungen, Dichteannahmen und Aktualisierungsgeschwindigkeiten wählen.

Unser disziplinierter Umfang und die jährliche Nachzählung sorgen dafür, dass sich die Gesamtzahlen an der tatsächlich beschafften Hardware orientieren.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 114,1 MIO. USD (2025) | ���ϲ����� | - |

| USD 1,37 B (2024) | Regionale Beratung A | Beinhaltet Containment, PDUs und Dienstleistungen und verwendet breite Multiplikatoren für die Investitionskosten von Rechenzentren ohne Filterung nach Racks. |

| 100 MIO. USD (2025) | Fachzeitschrift B | Stützt sich auf begrenzte Erhebungen über die Lieferungen von Anbietern, die sich auf die Telekommunikationsbranche konzentrieren, wendet eine flache Wachstumsrate an und wird alle zwei Jahre aktualisiert. |

Diese Vergleiche zeigen, dass die Schätzungen stark schwanken, wenn der Umfang erweitert oder die Validierung ausgedünnt wird. Die klare Definition von Mordor, die sich nur auf das Gestell bezieht, die Inputs aus mehreren Quellen und die jährliche Aktualisierung geben den Entscheidungsträgern eine ausgewogene, transparente Grundlage, die sie mit Zuversicht zurückverfolgen und wiederverwenden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Schweizer Rechenzentrum-Rack-Markts?

Der Markt steht bei 132,61 Millionen USD im Jahr 2026 und soll bis 2031 281,17 Millionen USD erreichen.

Welche Rack-Konfiguration dominiert Schweizer Rechenzentren?

Voll-Racks haben einen Anteil von 70,62 % und werden für die Konsolidierung GPU-dichter KI-Workloads bevorzugt.

Wie schnell wachsen 48U-Racks in der Schweiz?

Das 48U-Segment wächst bis 2031 mit einer CAGR von 18,27 % aufgrund von höheren Server-Architekturen und Flüssigkühlungsanforderungen.

Warum gewinnen Aluminium-Racks an Beliebtheit?

Das geringere Gewicht und die überlegene Wärmeleitfähigkeit von Aluminium unterstützen hochdichte Racks und beschleunigen die Einführung mit einer CAGR von 19,19 %, obwohl Stahl noch immer einen Anteil von 74,58 % hält.

Seite zuletzt aktualisiert am: