Größe und Marktanteil des europäischen Rechenzentrums-Rack-Markts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

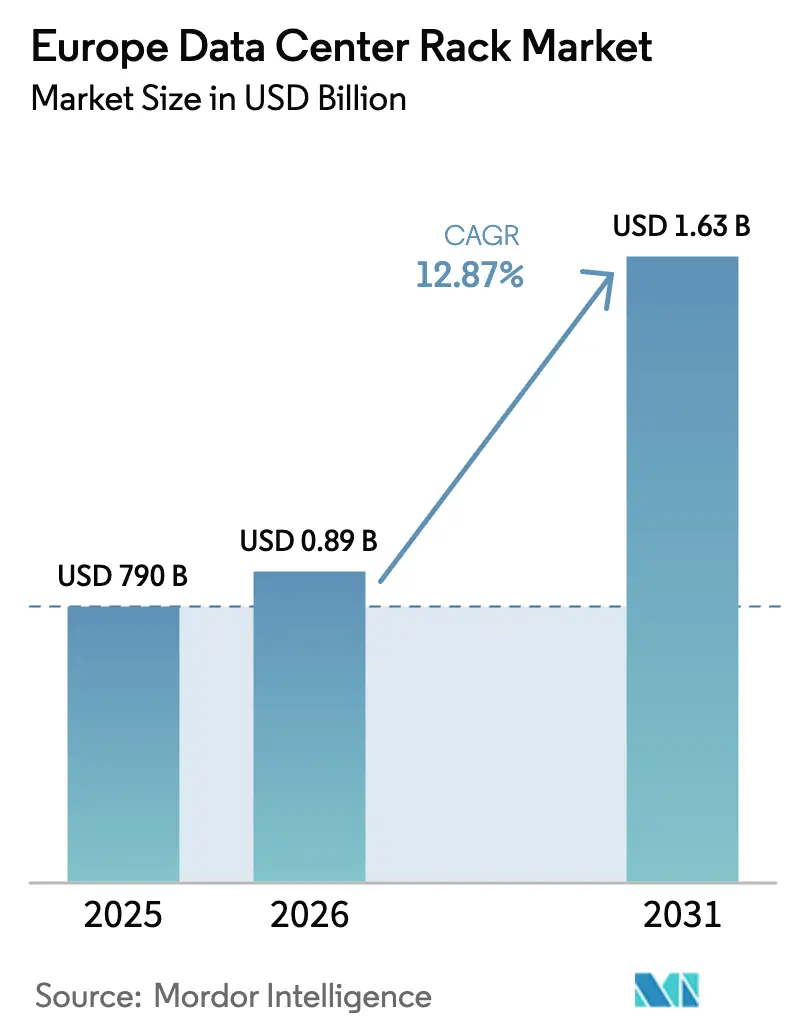

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 790 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 0.89 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Rechenzentrums-Rack-Markts von ���ϲ�����

Die Größe des europäischen Rechenzentrums-Rack-Markts wird im Jahr 2026 auf 891,7 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 790 Millionen USD, mit Prognosen für 2031, die 1,63 Milliarden USD zeigen, mit einem Wachstum von 12,87 % CAGR über 2026-2031. Die starke Nachfrage spiegelt regulatorische Verpflichtungen zur lokalen Datenverarbeitung, einen deutlichen Anstieg beim Bau von Hyperscale-Rechenzentren und einen branchenweiten Wechsel zu flüssigkeitsgekühlten 1-MW-Rack-Konfigurationen wider, die Arbeitslasten der künstlichen Intelligenz unterstützen. Betreiber behandeln Wärmemanagement nun als zentrale Designvariable, was schnelle Upgrades von luftgekühlten auf integrierte Flüssigkeitslösungen vorantreibt. Beschaffungsstrategien bevorzugen zunehmend standardisierte Open-Rack-Designs, die Bauzyklen verkürzen, mit neuen Energieeffizienzvorgaben übereinstimmen und die Gesamtbetriebskosten senken. Materialinovation, angeführt von der Einführung von Aluminium, unterstreicht das Streben nach leichteren Rahmen, die Wärme effizienter ableiten und eine schnelle Installation auf den wachsenden europäischen Campus-Standorten ermöglichen.

Wichtigste Erkenntnisse des Berichts

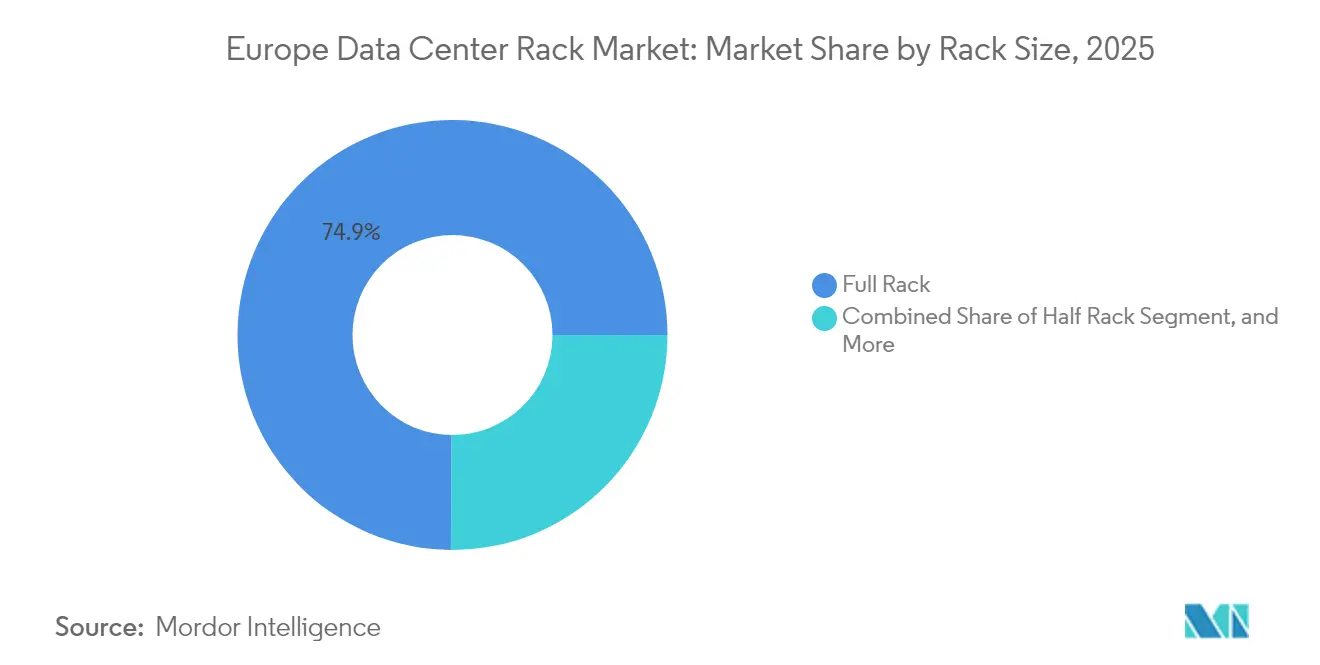

- Nach Rack-Größe hielten Voll-Racks im Jahr 2025 einen Umsatzanteil von 74,88 %; Viertel-Racks verzeichneten die höchste CAGR von 15,02 % bis 2031.

- Nach Rack-Höhe dominierte das 42U-Format im Jahr 2025 mit einem Marktanteil von 60,95 % am europäischen Rechenzentrums-Rack-Markt, während 48U mit der schnellsten CAGR von 17,05 % bis 2031 aufwartet.

- Nach Rack-Typ sicherten sich Schrankgehäuse im Jahr 2025 einen Anteil von 81,75 % und entwickeln sich mit einer CAGR von 15,95 % über den Prognosezeitraum.

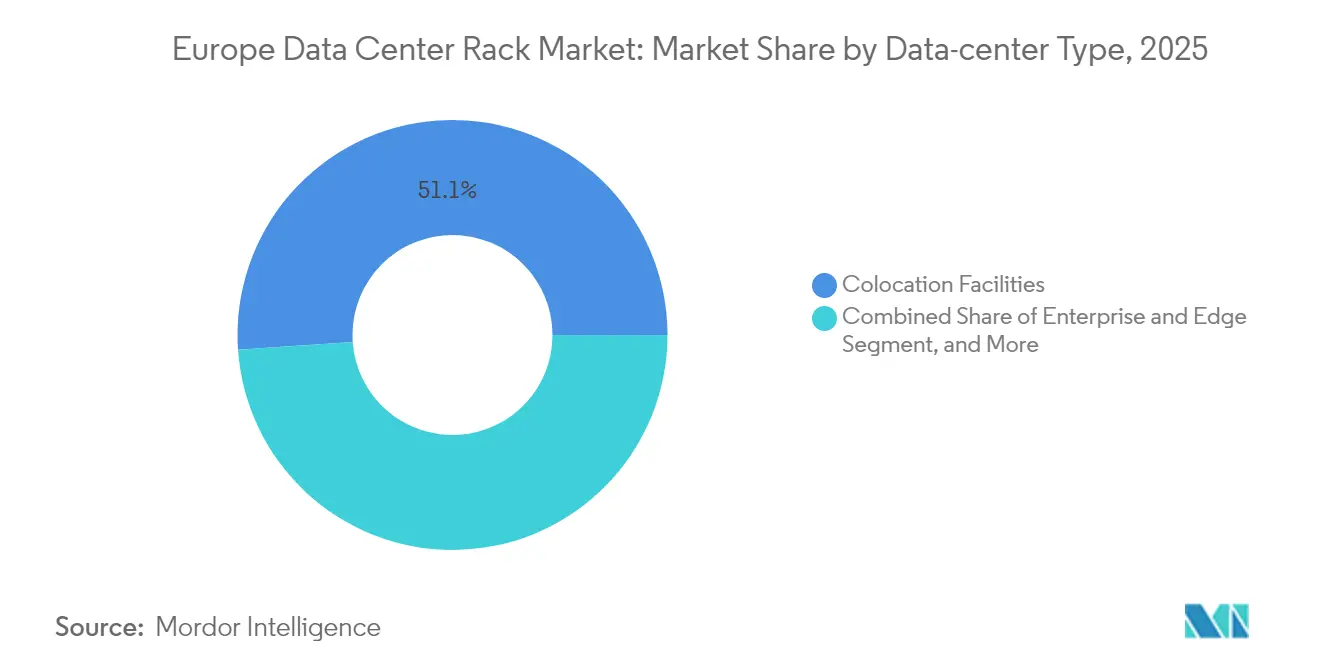

- Nach Rechenzentrums-Typ machten Colocation-Einrichtungen im Jahr 2025 51,10 % der �Ѳ�����ٲ���öß�� des europäischen Rechenzentrums-Rack-Markts aus, während Hyperscale- und Cloud-Einrichtungen mit einer CAGR von 14,35 % bis 2031 expandieren.

- Nach Material behielt Stahl im Jahr 2025 einen Anteil von 82,85 %, doch Aluminium verzeichnet die schnellste CAGR von 16,55 % über 2026-2031.

- Nach Land führte Deutschland im Jahr 2025 mit einem Anteil von 18,95 %, während Irland bis 2031 mit einer CAGR von 15,85 % wachsen soll.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Rechenzentrums-Rack-Markts

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Hyperscale-Expansion | +3.2% | Deutschland, Niederlande, Irland, Frankreich | Mittelfristig (2-4 Jahre) |

| Steigende Einführung von Hochdichte-Computing | +2.8% | FLAP-D-Knotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Digitalisierungsinitiativen der Regierung | +1.9% | EU-weit, Fokus auf nordische Länder | Langfristig (≥ 4 Jahre) |

| Wachstum der Colocation-Dienste | +2.1% | West- und Osteuropa | Mittelfristig (2-4 Jahre) |

| Umstieg auf OCP-konforme Open-Rack-Designs | +1.4% | Niederlande, Deutschland, nordische Länder | Mittelfristig (2-4 Jahre) |

| Anstieg von Edge-Micro-Rechenzentren | +1.6% | Spanien, Italien, Polen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Schnelle Hyperscale-Expansion

Hyperscale-Betreiber rollen Kapazitäten in einem beispiellosen Tempo auf dem gesamten Kontinent aus und machen Standard-1-MW-Racks zur Norm statt zur Ausnahme. Projektzeiträume werden nun auf Monate komprimiert, was Lieferanten dazu zwingt, modulare Rahmen vorzuentwickeln, die für die Flüssigkühlung bereit ankommen. Regeln zur Datensouveränität verstärken diesen Schwung, da globale Cloud-Anbieter die Verarbeitung innerhalb nationaler Grenzen lokalisieren müssen. Massenbestellungen in der Größenordnung von Zehntausenden von Einheiten treiben Skaleneffekte voran und ermöglichen es Hyperscalern, Designparameter festzulegen, die zu de-facto-europäischen Benchmarks werden. Das resultierende Volumen steigert den europäischen Rechenzentrums-Rack-Markt, indem es Ersatzzyklen an bestehenden Campus-Standorten beschleunigt und die Stellflächen an neuen Greenfield-Standorten verdoppelt.[1]Europäische Kommission, "Politisches Programm für das digitale Jahrzehnt", EUROPA.EU

Steigende Einführung von Hochdichte-Computing

Cluster für künstliche Intelligenz und maschinelles Lernen verbrauchen nun bis zu 500 kW pro Rack und überschreiten bei weitem die Luftstrombegrenzungen älterer Rahmen. Europäische Einrichtungen reagieren darauf, indem sie Direct-to-Chip- oder Immersionskühlungsmodule einsetzen, die in neue Rack-Designs eingebaut werden. Thermische Leistung wird zur führenden Spezifikation, was Hersteller dazu veranlasst, Kühlmittelverteiler, Wärmetauscher und redundante Pumpenbausätze in das Rack-Gehäuse zu integrieren. Hochdichte-Rollouts bleiben nicht mehr nur auf Hyperscale-Rechenzentren beschränkt; auch Forschungslabore, Automobildesignhäuser und Finanzhändler beschaffen spezialisierte Rahmen und erweitern so den adressierbaren Markt. Diese Installationen verkürzen Erneuerungsintervalle, da GPU-Fahrpläne frühere Servergenerationen überholen und den europäischen Rechenzentrums-Rack-Markt zu höheren Stückverkäufen treiben.[2]Team der schwedischen Forschungsinstitute, "Thermal Management for High-Density Racks", RISE.SE

Digitalisierungsinitiativen der Regierung

Die Digitalziele des Jahrzehnts der Europäischen Union sehen vor, dass 75 % der Unternehmen bis 2030 Cloud, Big Data oder KI übernehmen, und diese Politik lenkt öffentliche und private Investitionen in neue Kapazitäten. Nationale Programme in Frankreich, Deutschland und den nordischen Ländern bieten Steueranreize für im Inland beschaffte Ausrüstungen, einschließlich Racks aus recyceltem Stahl oder kohlenstoffarmem Aluminium. Betreiber, die auf Regierungsaufträge bieten, müssen die Herkunft ihrer Lieferkette und die Energieleistung dokumentieren, was Anbieter belohnt, die Überwachungssensoren und Dashboards zur Energieverbrauchseffizienz bereits in der Werksfertigung integrieren. Eine solch politisch getriebene Nachfrage verschafft europäischen Herstellern einen Wettbewerbsvorteil und stabilisiert langfristige Auftragspipelines.[3]Eurostat Personal, "Statistiken zur digitalen Wirtschaft und Gesellschaft", EUROSTAT.EC.EUROPA.EU

Wachstum der Colocation-Dienste

Institutionelles Kapital fließt weiterhin in stärkerem Maße in europäische Colocation-Einrichtungen, angetrieben von Unternehmen, die eigene IT-Räume zugunsten gemeinsam genutzter Einrichtungen abgeben, die Compliance und Betriebszeit garantieren. Colocation-Anbieter differenzieren sich durch das Angebot vorverdrahteter Hochdichte-Racks, die für GPU-Cluster zertifiziert sind, sowie durch Standard-Unternehmens-SKUs. Mehrmieter-Umgebungen erfordern flexible Lastbewertungen, sichere Seitenverkleidungen und einstellbare Luftstromblenden, was Innovation unter Rack-Anbietern fördert. Die Standardisierung über Portfolios hinweg senkt Wartungskosten, während skalierbare Designoptionen Mieter aus verschiedenen Branchen anziehen. Dieser positive Kreislauf vergrößert den europäischen Rechenzentrums-Rack-Markt, da jede neue Colocation-Halle am ersten Tag mit Tausenden von installierten Schränken startet.

Hemmnisse-Wirkungsanalyse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten für fortschrittliche Racks | −1.8% | Kleinere europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen und Stahlpreisvolatilität | −1.2% | EU-Fertigungszentren | Mittelfristig (2-4 Jahre) |

| Strenge Energieeffizienzvorschriften | −0.9% | Deutschland, Niederlande, ��ä�Ա����� | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Rack-Integrationsfachkräften | −1.1% | West- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe anfängliche Investitionskosten für fortschrittliche Racks

Flüssigkeitsgekühlte Rahmen mit integrierten Verteilereinheiten und redundanten Sammelschienen kosten drei- bis viermal mehr als herkömmliche luftgekühlte Schränke. Kleinere Unternehmen zögern, diesen Aufpreis zu akzeptieren, ohne klare Amortisationsprojektionen, insbesondere wenn Arbeitslasten unter 50 kW pro Rack bleiben. Colocation-Betreiber müssen Premium-SKU-Nachfrage mit preissensiblen Mietern in Einklang bringen und verzögern oft vollständige Rollouts, bis Ankermieter unterzeichnen. Nationale Anreizprogramme variieren stark und schaffen ein Flickenteppich aus Förderfähigkeiten, der die Budgetplanung erschwert. Diese finanziellen Hürden verlangsamen das Adoptionsniveau und mindern die CAGR des europäischen Rechenzentrums-Rack-Markts in den nächsten zwei Jahren.

Begrenztes Angebot an qualifizierten Rack-Integrationstechnikern

Europäische Betreiber berichten, dass jedes zweite Projekt Verzögerungen bei der Personalbesetzung erlebt, weil Fachkräfte, die in Flüssigkühlung, Hochspannungsverkabelung und Leckageschutzwartung ausgebildet sind, selten sind. Der Fachkräftemangel verlängert Inbetriebnahmezeiten und erzwingt Prämiengehälter, die die Gesamtprojektkosten erhöhen. Berufsausbildungsprogramme hinken der Technologieentwicklung hinterher und hinterlassen Absolventen, die mit Immersionsbädern oder der Handhabung dielektrischer Flüssigkeiten nicht vertraut sind. Edge-Installationen in Städten der zweiten Ebene stehen vor noch größeren Herausforderungen, da Spezialisten zu etablierten FLAP-D-Knotenpunkten tendieren. Wenn die Ausbildungskapazitäten nicht schnell skaliert werden, wird der Fachkräftemangel die Hochlaufgeschwindigkeit fortschrittlicher Racks begrenzen und die Wachstumsaussichten dämpfen.

Segmentanalyse

Nach Rack-Größe: Voll-Racks fördern Dichtezuwächse

Voll-Racks generierten den Großteil der Stückzahlnachfrage und erzielten im Jahr 2025 einen Anteil von 74,88 % - eine Dominanz, die anhält, da Unternehmen verstreute Halb-Rack-Stellflächen in weniger, dichtere Gehäuse konsolidieren. Dieses Format bildet nun den Kern großer Bestellungen von Colocation- und Hyperscale-Campus-Standorten, die jeweils einheitliche Reihen anstreben, die Stromzuleitungen und Kühlmittelverteiler vereinfachen. Breitere Rahmen unterstützen seitliche Kühlkreisläufe und schwere Immersionstanks - Eigenschaften, die für KI-Cluster unerlässlich sind. Am anderen Ende bleiben Viertel-Racks in Einzelhandelsstandorten und Micro-Edge-Unterkünften beliebt, wo Bodenfläche teuer ist. Lieferkettenwirtschaftlichkeit entsteht, weil Anbieter Zubehör, Kabelkanäle und rückseitige Türwärmetauscher in Einheitsgrößen für Voll-Racks massenproduzieren, was ihre Marktführerschaft im europäischen Rechenzentrums-Rack-Markt weiter festigt.

Betreiber schätzen Voll-Racks auch wegen ihrer Lebenszyklusökonomie. Einheitliche Abmessungen ermöglichen die Wiederverwendung bei der Renovierung von Datenhallen und reduzieren den Kapitalaufwand. Serviceteams führen weniger Ersatzteilsets mit, und Überwachungssoftware kann eine Vorlage auf Tausende identischer Schränke anwenden. Die europäische Rechenzentrums-Rack-Branche betrachtet diese Eigenschaften als entscheidend bei der Prognose von Arbeitslasten, die sich innerhalb von fünf Jahren möglicherweise verdoppeln könnten, insbesondere da neue Chip-Fahrpläne immer größere Wattleistung pro Quadratmeter erfordern. Folglich werden Voll-Racks der primäre Wachstumsmotor bleiben, auch wenn Nischengrößen spezialisierte Rollen erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rack-Höhe: 48U-Konfigurationen maximieren den Nachrüstungswert

Während die klassische 42U-Höhe im Jahr 2025 einen Anteil von 60,95 % behielt, schwenkt die Nachfrage nun auf 48U-Alternativen um, die sechs zusätzliche Rack-Einheitspositionen bieten, ohne die Deckenhöhenanforderungen zu erhöhen. Anlagenbesitzer bevorzugen diesen inkrementellen Dichtezuwachs, da er strukturelle Renovierungen vermeidet und gleichzeitig Platz für Stromverteilungseinheiten und Flüssigkeitsverteiler-Tabletts schafft. Wachstumsstarke Sektoren wie Automobildesign, Genomforschung und Finanzanalytik laden schwere GPU-Knoten, die von der zusätzlichen vertikalen Freiheit profitieren. Die �Ѳ�����ٲ���öß�� des europäischen Rechenzentrums-Rack-Markts für 48U-Modelle wird voraussichtlich mit einer CAGR von 17,05 % wachsen und damit alle anderen Höhenkategorien übertreffen.

Das höhere Format vereinfacht auch das Kabelmanagement, indem Netzwerk-, Strom- und Kühlbündel in separate vertikale Zonen aufgeteilt werden. Hersteller reagieren darauf, indem sie die Rahmenverwindungstoleranz verstärken, um einer ungleichen Gewichtsverteilung in teilweise bestückten Schränken entgegenzuwirken. Wenn sich Racks 1-MW-Stromlasten nähern, wird die Stabilität bei Vibrationen und Wärmeausdehnung entscheidend. Die Höhenentwicklung spiegelt somit die allgemeine Entwicklung hin zu höherer Dichte und integrierter Flüssigkühlung wider und stärkt den Aufstieg von 48U in neuen Bau- und Nachrüstungsprogrammen.

Nach Rack-Typ: Schrankgehäuse bieten sichere, kontrollierte Umgebungen

Schrankdesigns dominierten im Jahr 2025 mit 81,75 % der Installationen, da geschlossene Rahmen unternehmenskritische Hardware vor unbefugtem Zugriff, Staubeinfall und elektromagnetischen Störungen schützen. Gehäuse ermöglichen es Betreibern auch, Hot-Aisle- oder Cold-Aisle-Eindämmung effektiver umzusetzen, indem sie Zu- und Abluftstrom regulieren. Der Wandel zur Flüssigkühlung verstärkt die Schrankeinführung, da türmontierte Wärmetauscher und seitenwandige Verteilungsplatten leicht an geschlossenen Rahmen befestigt werden können. Folglich wächst der Schrankversand mit einer CAGR von 15,95 % und steigert den europäischen Rechenzentrums-Rack-Markt weiter.

Open-Frame-Racks dienen weiterhin in Nicht-Produktionslabors und sicheren Staging-Bereichen, wo Techniker schnellen Komponentenzugriff benötigen. Wandmontage-Varianten nehmen Platz in Edge-Schränken in Einzelhandelsgeschäften und Mobilfunkmasten ein und bieten einen kompakten Stellflächenumfang für begrenzte Arbeitslasten. Dennoch bleibt die Nachfragekonzentration fest hinter Schrankgehäusen, da europäische Datenschutzbestimmungen das Rack zunehmend selbst als Teil des Sicherheitsperimeters einstufen. Hersteller verstärken Türen, Scharniere und Schlösser, um sich entwickelnden Compliance-Audits gerecht zu werden, und verstärken damit den Trend zu geschlossenen Architekturen.

Nach Rechenzentrums-Typ: Colocation dominiert, Hyperscale beschleunigt sich

Colocation-Einrichtungen absorbierten im Jahr 2025 51,10 % der Rack-Lieferungen und spiegeln die Unternehmensmigration von unternehmenseigenen Serverräumen zu professionellen Hosting-Umgebungen wider. Einheitliche Schrankreihen vereinfachen Multi-Mieter-Layouts, und Service-Level-Vereinbarungen erfordern Racks mit integrierter Umgebungsüberwachung. Hyperscale- und Cloud-Plattformen stellen jedoch mit einer CAGR von 14,35 % das am schnellsten wachsende Bereitstellungsmodell dar, angetrieben durch die Expansion von KI-Clustern und souveräne Cloud-Mandate. Hyperscaler verhandeln direkte Vereinbarungen mit Rack-Herstellern und schreiben häufig OCP-kompatible Rahmen vor, die für Flüssigkühlung und Roboteranwendung maßgeschneidert sind. Diese Bestellungen kommen in beispiellosen Volumina und geben Lieferanten klare Einblicke in mehrjährige Pipelines, was den europäischen Rechenzentrums-Rack-Markt galvanisiert.

Unternehmens- und Edge-Kategorien bedienen weiterhin spezialisierte Anwendungsfälle wie latenzsensible industrielle Automatisierung und Gesundheitsbildgebung. Edge-Rollouts bevorzugen flache, klimadichte Micro-Schränke, die Lagerhausstaub, Fabrikvibrationen oder entfernter Außenaufstellung standhalten. Anbieter erweitern ihre Kataloge um robuste Modelle, doch das Gesamtvolumen bleibt im Vergleich zu den Kernsegmenten Colocation und Hyperscale bescheiden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Aluminium gewinnt Boden gegenüber der Stahldominianz

Stahl blieb im Jahr 2025 das dominierende Material mit einem Anteil von 82,85 % dank seines Festigkeits-Preis-Vorteils und der langjährigen Produktionsinfrastruktur. Dennoch steigen Aluminiumlieferungen jährlich um 16,55 %, da leichtere Rahmen die Bodenbelastung und Frachtkosten reduzieren und gleichzeitig die Wärmeableitung verbessern. Legierungsentwicklungen erreichen nun die Zugfestigkeit von Stahl und ermöglichen Racks, die 1-MW-Flüssigkeitsbäder ohne Verformung aufnehmen. Der Europäische Grüne Deal rückt auch den gebundenen Kohlenstoff in den Fokus und drängt Betreiber hin zu recycelbaren Metallen mit geringeren Vorleistungsemissionen. Dieser politische Rückenwind erweitert die Attraktivität von Aluminium in Irland, den Niederlanden und nordischen Märkten, wo erneuerbare Energiequellen bei der Verhüttung den Lebenszyklusausstoß weiter senken. Kontinuierliche Innovation bei stranggepressten Profilen und modularen Verbindungssystemen wird die Rolle von Aluminium im europäischen Rechenzentrums-Rack-Markt ausweiten, ohne die kostengetriebene Präsenz von Stahl zu eliminieren.

Hybride Designs entstehen als Kompromiss und kombinieren Stahlpfosten für strukturelle Steifigkeit mit Aluminiumpaneelen und -türen zur Gewichtseinsparung. Solche Mischungen optimieren Kosten, Festigkeit und Wärmeleitung. Hersteller investieren in Multimetall-Fertigungslinien, die in der Lage sind, Materialien auf demselben Produktionslauf zu mischen, und bieten Kunden Flexibilität, während die Preisvolatilität von Rohstoffen abgemildert wird.

Geografische Analyse

Deutschland behielt im Jahr 2025 mit einem Anteil von 18,95 % seine Führungsposition, da Frankfurt den größten Internetknotenpunkt des Kontinents beherbergt und jährlich Kapitalpakete von über 2,9 Milliarden EUR (3,36 Milliarden USD) für neue Rechenzentrums-Infrastruktur anzieht. Betreiber in Frankfurt, Berlin und München verwalten gemeinsam über 2.700 MW IT-Kapazität, und die Einhaltung des nationalen Energieeffizienzgesetzes treibt die Einführung von Racks mit eingebetteten Energieverbrauchseffizienz-Sensoren voran. Die lokale Nachfrage profitiert auch von Industrieunternehmen, die digitale Zwillinge und Echtzeit-Analysen betreiben, die vor-Ort-GPU-Cluster erfordern. Deutschlands ausgereiftes Ökosystem aus Integratoren, Komponentenlieferanten und Logistikkorridoren beschleunigt Implementierungszyklen und festigt seine Führungsposition im europäischen Rechenzentrums-Rack-Markt.

Irland, obwohl in absoluten Zahlen kleiner, entwickelt sich mit einer CAGR von 15,85 %, da Hyperscale-Investoren sein windreiches Energienetz und seine Datensouveränitätsausrichtung innerhalb der Europäischen Union schätzen. Neue Campus-Standorte in der Nähe von Dublin integrieren für Immersionstanks bewertete Racks, um kühlere Umgebungstemperaturen zu nutzen und KI-Cluster mit Leistungsdichten von über 350 kW pro Schrank zu unterstützen. Staatliche Anreize und schnelle Netzanschlussgenehmigungen erleichtern die Expansion zusätzlich und machen Irland zu einem strategischen Redundanzknoten für US-amerikanische und asiatische Cloud-Anbieter. Diese Dynamiken vergrößern die �Ѳ�����ٲ���öß�� des europäischen Rechenzentrums-Rack-Markts für irische Einrichtungen weit über das hinaus, was historische Bevölkerungsmetriken vermuten lassen würden.

Anderswo schnitzen die Niederlande, die Schweiz und die nordischen Nationen jeweils spezialisierte Nischen. Amsterdam bleibt ein Konnektivitäts-Hotspot trotz lokaler Moratorien, sodass Betreiber bestehende Hallen optimieren, indem sie auf 48U-Aluminium-Racks umstellen, die mehr Rechenleistung in ältere Grundflächen quetschen. Die strengen Vertraulichkeitsstandards der Schweiz fördern die Nachfrage nach einheimisch hergestellten Racks mit manipulationssicheren Siegeln. ��ä�Ա�����, Schweden und Norwegen nutzen Wasserkraft und freie Luftkühlung, um umweltbewusste Mieter anzuziehen, und installieren Schrankgehäuse mit Türwärmetauschern, die natürlich niedrige Temperaturen nutzen. Osteuropäische Länder, angeführt von Polen, bieten niedrigere Landkosten und verbesserte Glasfaserstrecken, was Edge-Installationen fördert, die kompakte Racks mit modularen Strom-Pods kombinieren. Gemeinsam verbreitern diese unterschiedlichen geografischen Strategien die Marktpräsenz des europäischen Rechenzentrums-Rack-Markts und verteilen das Wachstum über den traditionellen FLAP-D-Korridor hinaus.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, da kein einzelner Anbieter die vielfältigen Anforderungen von Hyperscale-, Colocation-, Edge- und Unternehmensanwendungsfällen erfüllen kann. Schneider Electric, Rittal und Vertiv führen bei integrierten Lösungen, die Stromverteilungseinheiten, Kühlmittelverteiler und Fernüberwachungssoftware in vormontierten Racks bündeln. Ihr starkes Außendienst-Support und umfangreiches Partnernetzwerk sichern den Marktanteil inmitten kontinuierlicher Designaktualisierungen. Eaton und Panduit ergänzen diese Gruppe durch Lieferung von Kabelmanagement- und Sammelschienenkomponenten, die in mehrere Rack-Marken eingebaut werden können und so die Interoperabilität fördern. Die europäische Rechenzentrums-Rack-Branche umfasst auch Open Compute Project-Beitragsleister, die für kostenoptimierte Rahmen auf Basis gemeinsamer Spezifikationen eintreten, was proprietäre Abhängigkeiten verringert und Zertifizierungszyklen verkürzt.

Technologische Differenzierung konzentriert sich nun auf die Kühlungsintegration. Vertiv veröffentlichte eine schlüsselfertige Flüssigkühlungsservicelinie, die Kühlmittelverteilungseinheiten mit rack-montierten Kühlplatten koppelt und Betreiber anspricht, die eine Koordination mehrerer Anbieter scheuen. Rittal investiert in rückseitige Türwärmetauscher, die an installierten Schränken nachgerüstet werden können und die Lebensdauer früherer Anlagen verlängern. Inzwischen erprobt Schneider Electric robotisches Rack-Handling zur Rationalisierung von Server-Wechseln und Reduzierung der Technikermüdigkeit. Start-ups zielen auf Edge-Nischen mit robusten Micro-Racks ab, die breiten Temperaturschwankungen und physischen Erschütterungen standhalten - Eigenschaften, die in klimakontrollierten Hyperscale-Hallen weniger kritisch sind.

Anbieterstrategien reagieren auch auf regulatorische Änderungen. Mandate der Europäischen Union zur Berichterstattung und Reduzierung von Treibhausgasemissionen belohnen Lieferanten, die Wiege-bis-Werkstor-Kohlenstoffkennzahlen offenlegen und Telemetrie zur laufenden Messung einbetten. Hersteller, die recyceltes Aluminium oder kohlenstoffarmen Stahl integrieren, können an öffentlichen Projekten teilnehmen, die für nachhaltige Ausrüstung reserviert sind. Die resultierende Wettbewerbsmatrix bevorzugt Unternehmen, die technisches Können mit transparenten Umweltnachweisen verbinden - Faktoren, die die Marktanteilspositionen im Prognosehorizont umstrukturieren werden.

Marktführer im europäischen Rechenzentrums-Rack-Markt

Rittal GMBH & Co.KG

Schneider Electric SE

Legrand SA

Eaton Corporation plc

Vertiv Group Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Apto stellte Pläne für einen Campus im Wert von 3 Milliarden EUR (3,47 Milliarden USD) in Lacchiarella, Italien, vor, der 228.000 Quadratmeter umfasst und flüssigkeitsbereite 1-MW-Rack-Reihen für Hyperscale-Mieter vorsieht.

- Mai 2025: Ein Gemeinschaftsunternehmen aus MGX, BPIFrance, MistralAI und Nvidia kündigte einen Exascale-Rechenzentrums-Campus in Frankreich an, der auf emissionsarmen Betrieb und KI-zentrierte Rack-Designs ausgerichtet ist.

- April 2025: Smart Campus und Schneider Electric einigten sich auf die Entwicklung einer 26-MW-Einrichtung in Sines, Portugal, die vollständig mit erneuerbarer Energie betrieben wird und mit Racks ausgestattet ist, die integrierte Wärmerückgewinnungskreisläufe aufweisen.

- April 2025: Apollo Funds schloss den Kauf des europäischen Colocation-Geschäfts von Stack Infrastructure ab und fügte sieben Standorte in Stockholm, Oslo, Kopenhagen, Mailand und Genf hinzu, wobei Schrankmodelle im gesamten Portfolio standardisiert wurden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den europäischen Markt für Rechenzentrums-Racks als alle neuen, werkseitig hergestellten Gehäuse, die Rechen-, Speicher- oder Netzwerkgeräte in Colocation-, Hyperscale-, Enterprise- und Edge-Einrichtungen in der Europäischen Union, dem Vereinigten Königreich, den EFTA-Staaten und den Beitrittsländern beherbergen. Ein Rack ist in diesem Zusammenhang ein Metallrahmen oder -schrank, der nach dem EIA-310-Standard mit 19 oder 23 Zoll Breite konfiguriert ist und mit Tragschienen, Kabelmanagement und Belüftungsfunktionen verkauft wird. Nach Angaben von ���ϲ����� wird die Nachfrage wertmäßig erfasst, ausgedrückt in US-Dollar zu konstanten Wechselkursen von 2024.

Ausschluss des Geltungsbereichs: Zubehör für den Nachrüstungsmarkt, wiederaufbereitete Racks, Containment-Gänge und nicht-IT-Industrieschränke sind nicht abgedeckt.

Überblick über die Segmentierung

- Nach Rack-Größe

- Viertel-Rack

- Halb-Rack

- Voll-Rack

- Nach Rack-Höhe

- 42U

- 45U

- 48U

- Andere Rack-Höhe

- Nach Rack-Typ

- Schrank- (geschlossene) Racks

- Open-Frame-Racks

- Wandmontage-Racks

- Nach Rechenzentrums-Typ

- Colocation-Einrichtungen

- Hyperscale- und Cloud-Dienstleister-Rechenzentren

- Unternehmens- und Edge-Rechenzentren

- Nach Material

- Stahl

- Aluminium

- Sonstiges Material

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Niederlande

- Irland

- Schweiz

- ��ä�Ա�����

- Schweden

- Italien

- Spanien

- Polen

- Norwegen

- Ö���ٱ��������

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Konstrukteure von Rechenzentren, Leiter der Colocation-Beschaffung und regionale Systemintegratoren in Deutschland, Irland, den nordischen Ländern und Südeuropa. In diesen Gesprächen wurden die durchschnittlichen Verkaufspreise, die neuen Spezifikationen für flüssigkeitsgefüllte Racks und die Verschiebungen bei den Vorlaufzeiten erörtert, so dass wir die sekundären Indikatoren mit dem Kaufverhalten vor Ort abgleichen konnten.

Desk Research

Wir begannen mit der Kartierung der installierten Rechenzentrumsfläche anhand öffentlich zugänglicher Quellen wie Eurostat-Kapazitätsstatistiken, nationalen IKT-Ausgaben-Dashboards, der Projektliste der European Data Centre Association und Zollversanddaten. Staatliche Ausschreibungsportale, Finanzberichte und Fachzeitschriften lieferten Normen für die Leistungsdichte und typische Rack-Preise. Unsere Analysten zapften dann kostenpflichtige Datensätze an, D&B Hoovers für die Umsätze der Anbieter, Dow Jones Factiva für den Deal Flow und Marklines für die OEM-Lieferungen, um die Liefermengen und Vertragswerte miteinander zu vergleichen.

Weißbücher von Fachverbänden, Patentzusammenfassungen in Questel und Energieeffizienz-Leitlinien aus EN 50600 rundeten das Bild ab. Die zitierten Quellen sind eher illustrativ als erschöpfend; viele weitere Veröffentlichungen unterstützten die Datenvalidierung und die Konzeptklarheit.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Rekonstruktion von Produktion und Handel legt die Basis für 2024 fest und stützt sich dabei auf Rack-Importerklärungen, inländische Produktionszahlen und CAPEX-Angaben, die dann durch selektive Bottom-Up-Prüfungen, wie z. B. stichprobenartige Zählungen von ASP und Lieferungen von sechs führenden Anbietern, bestätigt werden. Schlüsselvariablen wie die durchschnittliche Anzahl der Racks pro zusätzliches Megawatt IT-Last, die Umstellung der Rack-Höhe (42U auf 48U), Preisaufschläge für Schrankgehäuse, die Pipeline für den Bau von Rechenzentren und die Expansionsrate im Hyperscale-Bereich fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Lücken in den Bottom-up-Inputs, z. B. fehlende Open-Frame-Volumina, werden durch Anwendung validierter Penetrationsraten aus Primärinterviews geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe führen die Analysten eine Abweichungsprüfung anhand unabhängiger Metriken wie europäische Serverlieferungen und Colocation-Absorption durch. Jede Anomalie über fünf Prozent löst einen erneuten Modelllauf und eine erneute Bestätigung durch Experten aus. Die Berichte werden alle zwölf Monate aktualisiert, wobei zwischenzeitliche Aktualisierungen vorgenommen werden, wenn wichtige Ereignisse, wie z. B. größere Hyperscale-Investitionen oder regulatorische Änderungen, eintreten.

Warum Mordors Europe Data Center Rack Baseline Zuverlässigkeit vorschreibt

Die veröffentlichten Schätzungen weichen oft ab, weil die Unternehmen unterschiedliche geografische Bereiche wählen, Zubehör bündeln oder die Preise aufblähen, um die Volatilität der Lieferkette zu berücksichtigen.

Zu den wichtigsten Faktoren, die in diesem Markt zu Lücken führen, gehören die Frage, ob gebrauchte Racks gezählt werden, ob die Umsätze im Nahen Osten in die regionalen Gesamtwerte einfließen, die Handhabung der Währungsumrechnung und die Häufigkeit, mit der Hyperscale-Ausbauten erneuert werden. ���ϲ����� verankert die Ergebnisse in einem eng definierten Bereich, in jährlichen Primärvalidierungen und in konstanten Währungen, so dass Entscheidungsträger eine ausgewogene, transparente Basis erhalten.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 785,1 Millionen USD (2025) | ���ϲ����� | - |

| 6,22 Milliarden USD (2024) | Globale Unternehmensberatung A | Einschließlich Stromverteilungseinheiten und Daten für den Nahen Osten, Anwendung eines festen ASP-Aufschlags |

| 1,08 Milliarden USD (2023) | Regionale Beratung B | Verwendet die Bewertung der installierten Basis und statische Devisenkurse |

| 1,5 Milliarden USD (2025) | Fachzeitschrift C | Ausgeschlossen sind Regale mit offenem Rahmen, und die Primärvalidierung wird übersprungen. |

Insgesamt zeigt der Vergleich, dass unsere disziplinierte Auswahl von Variablen einen verlässlichen Bezugspunkt liefert, auf dem unsere Kunden getrost aufbauen können, sobald Zubehörpakete, geografische Unterschiede und Preisannahmen entfernt werden.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Racks in europäischen Hyperscale-Einrichtungen?

Im europäischen Rechenzentrums-Rack-Markt stellen Hyperscale- und Cloud-Campus-Standorte das am schnellsten wachsende Segment dar und expandieren mit einer CAGR von 14,35 %, da Betreiber 1-MW-flüssigkeitsgekühlte Schränke für KI-Arbeitslasten einsetzen.

Welche Rack-Höhe wird für Nachrüstungsprojekte in ganz Europa bevorzugt?

Im europäischen Rechenzentrums-Rack-Markt führt das 48U-Format bei Nachrüstungen, da es sechs Rack-Einheiten Kapazität hinzufügt, ohne die Deckenhöhen zu verändern, und mit einer CAGR von 17,05 % wächst.

Warum gewinnen Aluminium-Racks in neuen europäischen Rechenzentren an Zugkraft?

Im europäischen Rechenzentrums-Rack-Markt senken Aluminiumrahmen die Bodenbelastung, verbessern die Wärmeableitung und erfüllen Ziele für gebundenen Kohlenstoff, was zu einer CAGR von 16,55 % für das Materialsegment beiträgt.

Welche Rolle spielen staatliche Maßnahmen bei der Rack-Beschaffung?

EU-Digitalisierungsziele und Energieeffizienzvorschriften erfordern telemetriegestützte, lokal beschaffte Racks und lenken Bestellungen auf konforme Lieferanten.

Welches Land bietet bis 2031 die größte Wachstumschance?

Im europäischen Rechenzentrums-Rack-Markt verzeichnet Irland die schnellste CAGR von 15,85 %, da erneuerbare Energie und günstige Steuerregelungen umfangreiche Hyperscale-Investitionen anziehen.

Was ist das Haupthindernis, das die Einführung fortschrittlicher Racks bei kleineren Betreibern verlangsamt?

Hohe anfängliche Investitionsausgaben für flüssigkeitsbereite Racks, die bis zu viermal teurer sind als luftgekühlte Alternativen, schrecken budgetbewusste Käufer ab.

Seite zuletzt aktualisiert am: