�Ѳ�����ٲ���öß�� und -anteil des Markts für Rechenzentrum-Racks in Deutschland

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

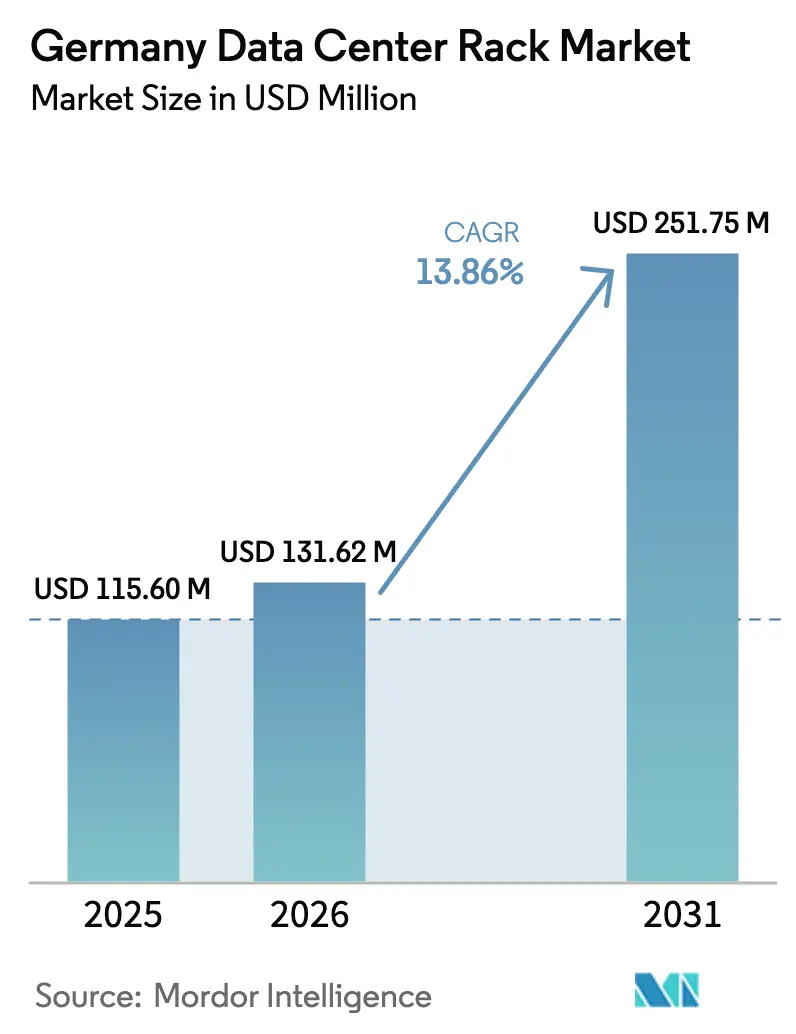

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 115.6 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 131.62 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 251.75 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrum-Racks in Deutschland von ���ϲ�����

Die Größe des Markts für Rechenzentrum-Racks in Deutschland wird im Jahr 2026 auf 131,62 Millionen USD geschätzt, gegenüber dem Wert von 115,6 Millionen USD im Jahr 2025, mit Prognosen für 2031, die 251,75 Millionen USD zeigen, was einem Wachstum von 13,86 % CAGR im Zeitraum 2026–2031 entspricht. Anhaltende Kapitalausgaben von Hyperscale-Cloud-Betreibern in Frankfurt, der bundesweite Rollout von 5G-Edge-Knoten durch Telekommunikationsunternehmen und die auf nationaler Ebene verfolgte GAIA-X-Datensouveränitätsagenda der Bundesregierung stützen diese kraftvolle Entwicklung. Für Flüssigkühlung geeignete Schränke entwickeln sich vom Konzeptnachweis zum Mainstream, da Server mit künstlicher Intelligenz (KI) die durchschnittliche Rack-Leistungsdichte verdoppeln, während das Energieeffizienzgesetz (EnEfG) Käufer zu integrierten Kühl- und Überwachungslösungen lenkt, die künftigen Standorten helfen können, einen PUE-Zielwert von 1,2 zu erreichen. Schrankartige Gehäuse haben einen strukturellen Vorteil, da deutsche Versicherer, Finanzaufsichtsbehörden und DSGVO-Prüfer ein hohes Maß an physischer Sicherheit fordern und damit kontinuierliche Erneuerungszyklen antreiben. Schließlich verbreiten Brownfield-Umnutzungen leerstehender Industriegebäude zu Mikro-Einrichtungen die Nachfrage auf sekundäre Standorte und eröffnen deutschen Rack-Lieferanten, die modulare, vorzertifizierte Lösungen anbieten können, neue Einnahmequellen.

Wichtigste Erkenntnisse des Berichts

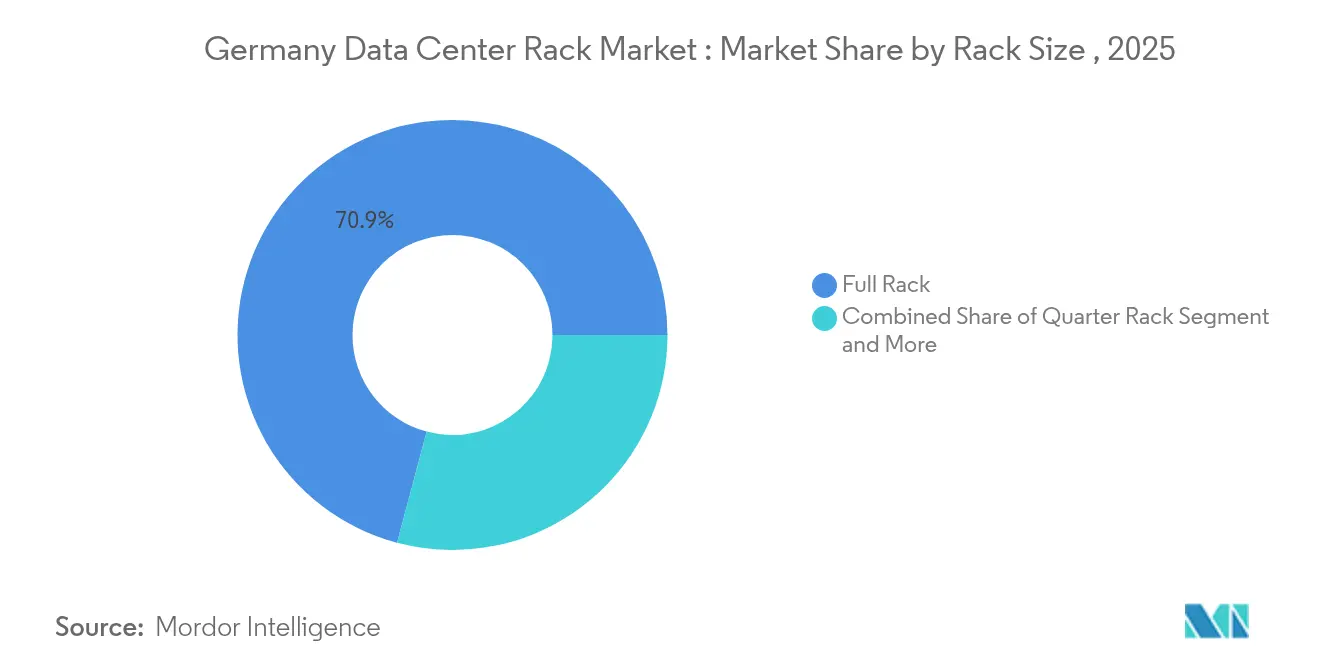

- Nach Rack-Größe: Voll-Racks führten 2025 mit einem Marktanteil von 70,85 % am deutschen Markt für Rechenzentrum-Racks, während dieselbe Kategorie bis 2031 eine CAGR von 15,91 % verzeichnet.

- Nach Rack-Höhe: 42U-Racks hielten 2025 einen Anteil von 55,12 % an der �Ѳ�����ٲ���öß�� für Rechenzentrum-Racks in Deutschland; 48U-Racks verzeichnen mit 17,08 % die schnellste CAGR bis 2031.

- Nach Rack-Typ: Schrank- (geschlossene) Lösungen erzielten 2025 einen Umsatzanteil von 74,68 % und entwickeln sich bis 2031 mit einer CAGR von 15,64 %.

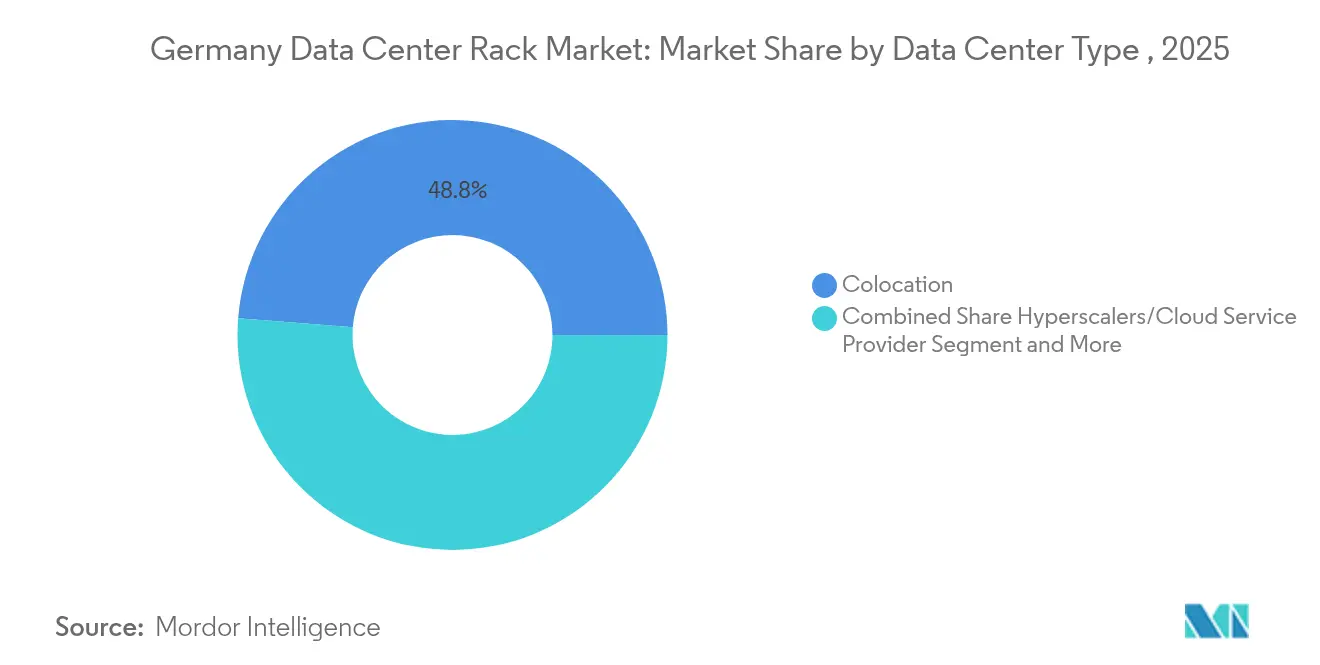

- Nach Rechenzentrumtyp: Colocation-Einrichtungen repräsentierten 2025 48,75 % der �Ѳ�����ٲ���öß�� für Rechenzentrum-Racks in Deutschland, während Hyperscale- und Cloud-Standorte die höchste CAGR von 18,12 % bis 2031 verzeichnen.

- Nach Material: Stahlrahmen hielten 2025 einen Anteil von 81,47 %; Aluminium-Racks entwickeln sich bis 2031 mit einer CAGR von 16,98 %.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Markts für Rechenzentrum-Racks in Deutschland

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ansteigende Hyperscale-Cloud-Investitionen in der Region Frankfurt | +3.2% | Metropolregion Frankfurt, Ausstrahlungseffekte auf den Rhein-Main-Raum | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum bei Edge-Computing-Implementierungen durch Telekommunikationsanbieter | +2.8% | Bundesweit, frühe Gewinne in Berlin, München, Hamburg | Kurzfristig (≤2 Jahre) |

| Staatliche Unterstützung für die Digitalisierung (GAIA-X-Initiative) | +2.1% | Bundesweit, konzentriert in großen städtischen Zentren | Langfristig (≥4 Jahre) |

| Einführung hochdichter Server und Flüssigkühlung treibt Rack-Erneuerungszyklen an | +3.5% | Frankfurt, Berlin, Sekundärmärkte | Mittelfristig (2–4 Jahre) |

| Nachfrage nach erdbebengesicherten Racks zur Erfüllung deutscher Versicherungsstandards | +1.2% | Bundesweit, Industriezonen | Langfristig (≥4 Jahre) |

| Umnutzung von Brownfield-Industriestandorten in Mikro-Rechenzentren | +1.0% | Regional, ehemalige Industriegebiete | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Ansteigende Hyperscale-Cloud-Investitionen in der Region Frankfurt

Frankfurts Rolle als wichtigster Interconnection-Knotenpunkt Europas treibt einen aggressiven Ausbau voran, der zwischen 2024 und 2029 mehr als 24 Milliarden EUR in Kapazität investiert. [1]Deutscher Rechenzentrumsverband, "Marktstudie 2024," germandatacenterassociation.orgMicrosoft hat 3,2 Milliarden EUR und Amazon Web Services 16,6 Milliarden EUR zugesagt, um regionale Präsenzen auszubauen, und lenkt den deutschen Markt für Rechenzentrum-Racks in Richtung höherer 48U-Schränke, die KI-GPU-Schlitten aufnehmen können. Der FRA18-Standort von Digital Realty, der in einem denkmalgeschützten Gebäude errichtet wurde, zeigt, wie Landknappheit innovative Layouts erzwingt, die dennoch tiefe, flüssigkühlungsfähige Racks erfordern – datacenterknowledge.com. Erdbebengesicherte Rahmen erfahren ebenfalls eine stärkere Akzeptanz, da deutsche Versicherer niedrigere Prämien an eine robuste Schrankkonstruktion knüpfen. Insgesamt konzentriert Hyperscale-Investitionsausgaben die Nachfrage, verkürzt Austauschzyklen und sichert Mengenverträge, die Lieferanten mit lokalen Montagewerken und kurzen Lieferzeiten bevorzugen.

Schnelles Wachstum bei Edge-Computing-Implementierungen durch Telekommunikationsanbieter

Telekommunikationsanbieter führen verteilte Mini-Hubs ein, um 5G-Netzwerk-Slicing und latenzarmes industrielles IoT zu unterstützen, was die geografische Ausbreitung des deutschen Markts für Rechenzentrum-Racks verbreitert. Das Engagement der Deutschen Telekom in der EU-geförderten KI-Gigafactory positioniert Dutzende von Mikro-Installationen in Fertigungskorridoren und schafft stetige Aufträge für Viertel- und Halb-Racks, die von einer Zweipersonen-Crew installiert werden können. Das Referenzdesign von Cisco für Telekommunikations-Edge-Knoten setzt auf einheitliche, ferngesteuerte, standardbasierte Schränke, die den unbemannten Standortbetrieb vereinfachen. Edge-Knoten stimulieren eine inkrementelle Nachfrage, da jede 5G-Region ihre eigene Mikro-Einrichtung benötigt, wobei Betreiber jedoch auf TÜV-zertifizierte Rahmen bestehen, die deutschen Sicherheitscodes entsprechen, und so lokale Anbieter wie Rittal in die Lage versetzt werden, von der Nähe und schnellen Servicereaktionen zu profitieren.

Staatliche Unterstützung für die Digitalisierung (GAIA-X-Initiative)

GAIA-X stärkt die nationale Anforderung an souveräne Datenverarbeitung und beschleunigt die Workload-Migration von nicht-europäischen Clouds zu inländischer Infrastruktur. Mehr als 300 Stakeholder-Unternehmen, darunter die Deutsche Telekom, gestalten eine Referenzarchitektur, die Compliance, Sicherheit und Interoperabilität standardisiert. Da GAIA-X vorschreibt, wo Daten gespeichert werden können, bevorzugen Kunden standortinterne Colocation-Suiten und fordern Racks mit integrierten Zugriffsprotokollen und Umgebungssensoren, die DSGVO-Prüfungen erfüllen. Der politische Ausblick gewährleistet eine konsistente Nachfrage nach konformen Schränken und verschafft deutschen Herstellern einen Vorteil gegenüber ausländischen Wettbewerbern, denen lokale Zertifizierungsnachweise fehlen.

Einführung hochdichter Server und Flüssigkühlung treibt Rack-Erneuerungszyklen an

KI-Trainingscluster überschreiten nun 30 kW pro Rack in Frankfurts neuesten Hallen – doppelt so viel wie der Durchschnittswert von 2017 – und erzwingen einen Übergang zu Rücktür-Wärmetauschern, direkt an den Chip angebundenen Kühlplatten und Immersionsmöglichkeiten. Rittals 400-kW-Prototyp, der auf dem OCP Global Summit 2024 vorgestellt wurde, zeigt, wie die Lieferkette Rahmen neu gestaltet, um Verteiler, Pumpen und Schnellkupplungen aufzunehmen. Für Flüssigkühlung geeignete Produkte erzielen Premiumpreise, verkürzen aber auch die Inbetriebnahme, da die Kühlleitungen vorintegriert geliefert werden. Betreiber schätzen die betriebliche Resilienz und die Möglichkeit, die EnEfG-PUE-Vorgabe von 1,2 ab Juli 2026 einzuhalten, was eine anhaltende Erneuerungschance für den deutschen Markt für Rechenzentrum-Racks sicherstellt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Grundstücks- und Stromkosten in wichtigen Colocation-Clustern | -2.8% | Frankfurt, Berlin | Kurzfristig (≤2 Jahre) |

| Datensicherheitsverletzungen und Eskalation der Compliance-Kosten | -1.5% | Bundesweit, Finanzzentren | Mittelfristig (2–4 Jahre) |

| Langwierige Genehmigungsverfahren nach Bundes-Immissionsschutzgesetz | -2.1% | Bundesweit, städtische Gebiete | Mittelfristig (2–4 Jahre) |

| Mangel an TÜV-zertifizierten Installateuren für fortgeschrittene Einhausung | -1.3% | Bundesweit, Sekundärmärkte | Kurzfristig (≤2 Jahre) |

| Quelle: ���ϲ����� | |||

Langwierige Genehmigungsverfahren nach Bundes-Immissionsschutzgesetz

Projekte, die mehr als 2 MW Dieselnotstrom installieren, müssen eine Genehmigung nach dem Bundes-Immissionsschutzgesetz einholen, was die Zeitpläne aufgrund öffentlicher Anhörungen und Umweltprüfungen um 12–18 Monate verlängert. Jede neue Anforderung – Pläne zur Abwärmenutzung, Energiemanagement-Audits, Biodiversitätsberichte – erhöht den ingenieurtechnischen Aufwand, was dann die Rack-Beschaffungsphase verzögert. Internationale Marktteilnehmer ohne etablierte lokale Partner haben Schwierigkeiten, separate städtische und staatliche Genehmigungsebenen zu navigieren, und geben gelegentlich Kaufabsichten auf oder verlagern Kapazitäten in die Niederlande. Für den deutschen Markt für Rechenzentrum-Racks ist die größte Auswirkung ein Stop-and-go-Bestellmuster, das die Fabrikplanung und das Bestandsmanagement für inländische Lieferanten erschwert.

Steigende Grundstücks- und Stromkosten in wichtigen Colocation-Clustern

Die Baupreise lagen 2024 in Frankfurt durchschnittlich bei 9,1 Millionen USD pro Megawatt, ein Anstieg von 6,5 % gegenüber dem Vorjahr, was den Spielraum für Ausrüstungsbudgets verringert und Kaufaufträge für neue Schränke verlangsamt.

[2]Savills, "Frankfurt Rechenzentrum Baukostentracker 2024," savills.de Netzengpässe bedeuten, dass bestimmte Projekte bis zu zwei Jahre auf Transformatorplätze warten, was Betreiber dazu bringt, Kapazitätstauschvereinbarungen und Sekundärstandorte einzugehen. Steigende Stromtarife, zusammen mit der Anforderung von 100 % erneuerbarer Energie bis 2027, verpflichten Betreiber zu gemeinsamen Investitionen in Solar- und Batterieanlagen, was weniger Mittel für diskretionäre Rack-Upgrades hinterlässt. Kleinere Colocation-Unternehmen, die auf Preisbasis konkurrieren, haben nicht kritische Erneuerungsprogramme verschoben, was in einem kurzfristigen Hemmnis für die Expansion des deutschen Markts für Rechenzentrum-Racks resultiert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Rack-Größe: Voll-Racks dominieren Enterprise-Implementierungen

Voll-Racks hielten 2025 einen Marktanteil von 70,85 % am deutschen Markt für Rechenzentrum-Racks und entwickeln sich bis 2031 mit einer CAGR von 15,91 %, da Hyperscale-Hallen auf 42U und höhere Footprints für GPU-Cluster standardisieren. Diese Dominanz spiegelt Skaleneffekte, einheitliche Kabelmanagement-Layouts und eine einfachere Integration der Heißgang-Einhausung wider. Viertel-Racks und Halb-Racks bedienen Nischen-Edge-Standorte oder umgebaute Bürokeller, wo Tiefe oder Deckenhöhe limitierend sind, aber ihr kombinierter Umsatz bleibt unter einem Drittel der �Ѳ�����ٲ���öß�� für Rechenzentrum-Racks in Deutschland. Die Präferenz für Voll-Racks stimmt auch mit der EnEfG-Abwärmeklausel überein, da zusammenhängende Reihen die Luftstrommodellierung verbessern und Rücktür-Wärmetauscher-Nachrüstungen ermöglichen, die die thermische Energie für Fernwärmekreisläufe nutzen. Da mehr KI-Inferenzknoten in Fabriken und Logistiklager verlagert werden, werden kompakte Varianten wachsen, doch standardisierte Voll-Racks sollten angesichts der umfangreichen Vorwärtskaufverträge der Hyperscaler die Spitzenposition behalten.

Deutsche Ingenieurgruppen haben reagiert, indem sie vorgefertigte Module entwickeln, bei denen Voll-Racks das Werk bereits vorverdrahtet verlassen, was die Standortarbeit von Wochen auf Tage reduziert. Siemens und Cadolto fördern ein ISO-Container-Design, das zwölf 42U-Gehäuse, integrierte Kühlung und ein dediziertes Batterie-Pod umfasst und die Gesamtinstallationskosten für mehrregionale Edge-Flotten senkt. Lokale Hersteller sichern sich auch einen logistischen Vorteil; die Nähe zu Frankfurt ermöglicht die nächste Tag-Lieferung von Ersatzteilen, was für Colocation-Mieter, die an strenge Service-Level-Vereinbarungen gebunden sind, ein kritischer Faktor bleibt. Da die Nachfrage des deutschen Markts für Rechenzentrum-Racks auf Sekundärstädte ausgeweitet wird, werden flexible Serviceabdeckung und schnelle Ersatzoptionen die Akzeptanz von Voll-Racks weiter stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Rack-Höhe: 48U-Konfigurationen führen die Innovation an

42U-Rahmen, der globale Maßstab, behielten 2025 einen Anteil von 55,12 % an der �Ѳ�����ٲ���öß�� für Rechenzentrum-Racks in Deutschland. Betreiber rüsten dennoch auf höhere 48U-Einheiten auf, um zusätzliche Server auf unverändertem Footprint unterzubringen und bis zu 14 % Flächeneinsparungen pro Rack zu erzielen. Dieser Trend erzeugt die höchste CAGR des Segments von 17,08 % bis 2031. Höhere Layouts bieten die Kopffreiheit, um Flüssigkeitsverteilungsverteiler über dem Serverbereich zu montieren, was die Wartung frei von aktiven Stromschienen hält. Sie ermöglichen auch die Installation von zwei Kabeltrassen – eine für Glasfaser, eine für Strom – was die Fehlerisolierung verbessert.

Ein kleinerer, aber sichtbarer Anteil der Käufer wählt 45U oder 52U-Maßhöhen für Forschungslabore und Automotive-Prüfzellen, die experimentelle Rechencluster beherbergen. Rittals 400-kW-Exemplar, im Wesentlichen ein maßgefertigtes 52U-Chassis mit verstärkten Upright-Profilen, zeigt, wie Designgrenzen verschoben werden, um KI-Beschleuniger aufzunehmen, die mehr als 130 kW pro Schrank ziehen. Die Deckenhöhe in städtischen Frankfurter Gebäuden bleibt der praktische Begrenzungsfaktor; die meisten Neubauten behalten eine Doppelbodenerhöhung von 3,6 m, was eine physische Obergrenze für die Rack-Höhe setzt. Infolgedessen wird der deutsche Markt für Rechenzentrum-Racks weiterhin eine Migration von 42U zu 48U verzeichnen, ohne den veralteten Formfaktor vollständig zu verdrängen.

Nach Rack-Typ: Schrankgehäuse gewährleisten Sicherheits-Compliance

Schrankgehäuse sicherten 2025 einen Anteil von 74,68 % und behalten eine CAGR-Prognose von 15,64 % bei, angetrieben durch Datensouveränitätsrichtlinien, Versicherungsanforderungen und den praktischen Bedarf, Colocation-Mieter zu trennen. Schrankmodelle werden mit abschließbaren Vorder- und Rücktüren, verstellbaren Seitenpanelen und integrierten Zugriffsprotokollen geliefert, die mit Gebäudemanagementsystemen verbunden sind und ISO27001-Audits vereinfachen. Open-Frame-Racks bedienen hauptsächlich Hyperscale-Innenräume, in denen jede Halle bereits eine Sicherheitszone ist, aber ihre offenen Seiten erschweren Heißgang-Einhausungs-Nachrüstungen und verzögern den Übergang zur Flüssigkühlung.

Wandmontage- und Mikrovarianten dienen kleinen Telekommunikationshütten und Campus-Einrichtungen, wo Bodenfläche knapp ist. Deutsche Betreiber legen Wert auf TÜV-Zertifizierung, sodass Lieferanten Dokumentationen zu Lastbewertungen, Korrosionsbeständigkeit und Seismik-Scores bereitstellen müssen. Schrankgehäuse bleiben daher der Standard in Finanzdienstleistungen, öffentlichem Sektor-Hosting und Cloud-Regionen, die eine mieterweises Sicherheitszäunung erfordern. Da die Flüssigkühlungseinführung beschleunigt, werden Schranktüren mit 70 % Perforation oder Rücktür-Wärmetauschern die anhaltende Vorrangstellung des Schrankmodells im deutschen Markt für Rechenzentrum-Racks weiter festigen.

Nach Rechenzentrumtyp: Hyperscaler treiben die Infrastrukturtransformation voran

Colocation-Anbieter machten 2025 48,75 % des Marktanteils für Rechenzentrum-Racks in Deutschland aus, da Vermieter feste Infrastrukturkosten auf mehrere Mieter verteilen. Dennoch verzeichnen Hyperscale- und Cloud-Standorte die höchste CAGR von 18,12 %, da KI-Investitionen enorme Leistungsdichten erfordern, die interne Rechenzentren nicht bewältigen können. Cloud-Builder verhandeln mehrjährige Mengenvereinbarungen, die Racks, Stromschienen und Heißgang-Einhausungen in einer einzigen Rechnung bündeln, üben daher Preisdruck aus, bieten aber Lieferanten einen vorhersehbaren Umsatzfluss.

Unternehmen passen ihre On-Premise-Footprints an und verlagern nicht-kritische Workloads in gehostete Clouds, was Kapital freisetzt, aber auch den Beschaffungszeitplan verschiebt. Edge-Implementierungen steigen in Fertigungs- und Automotive-Vertikalen, wo Latenzziele unter 10 Millisekunden fallen. Jede automatisierte Fabrik oder jeder intelligente Logistik-Hub bestellt daher zwischen zwei und acht Schränken und bietet einen anderen Verkaufsrhythmus – kleine Chargen bei schnellem Durchlauf. Insgesamt neigt die �Ѳ�����ٲ���öß�� für Rechenzentrum-Racks in Deutschland zu Hyperscale-Käufern, doch das Wachstumspotenzial bleibt über das Implementierungskontinuum diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Material: Stahlüberlegenheit steht vor der Aluminium-Herausforderung

Stahlrahmen erzielten 2025 81,47 % des Umsatzes, da sie robuste Tragfähigkeit, Vibrationsbeständigkeit und Kostenvorteile bieten. Der deutsche Markt für Rechenzentrum-Racks nimmt Aluminium schrittweise mit einer CAGR von 16,98 % bis 2031 auf, da Betreiber Gewichtsbeschränkungen in mehrgeschossigen Hallen und von Versicherern vorgeschriebene Seismikanforderungen berücksichtigen. Aluminium leitet Wärme schneller ab als Stahl, was es zu einer geeigneten Wahl für Flüssigkühlungs-Backbones macht, und erleichtert die manuelle Handhabung bei der Vor-Ort-Montage. Hersteller begegnen dem Gewichtsnachteil von Stahl, indem sie vorverzinkte Bleche mit dünneren Stärken anbieten und dabei die für Frankfurter Hyperscale-Hallen typische Tragfähigkeit von 1.500 kg beibehalten.

Verbund- und Hybridlegierungen bleiben Nischen und erscheinen häufig in Forschungsinstituten oder Militärstandorten, die elektromagnetische Abschirmung erfordern. Zertifizierungsaufwände erhöhen die Kosten und begrenzen damit die breitere Akzeptanz. Die EnEfG-Abwärmeregel führt jedoch zu höheren zulässigen Betriebstemperaturen, sodass Materialien, die bei 45 °C ihre strukturelle Integrität bewahren, an Bedeutung gewinnen werden. Lokale Unternehmen integrieren bereits recyceltes Aluminium in neue Modelle und entsprechen damit den Kreislaufwirtschaftszielen der Europäischen Union, was ein Ökolabel hinzufügt, das bei nachhaltigkeitsorientierten Colocation-Mietern ankommt.

Geografische Analyse

Deutschland beherbergt 522 operative Rechenzentren und ist damit der zweitgrößte globale Markt hinter den Vereinigten Staaten und das größte nationale Netzwerk in Europa. Frankfurt führt mit 745 MW an aktiver IT-Kapazität und der DE-CIX-Internetbörse und konzentriert mehr als ein Drittel der �Ѳ�����ٲ���öß�� für Rechenzentrum-Racks in Deutschland in einem Radius von 25 km. Landknappheit und Netzüberlastung lenken die Expansion jedoch in angrenzende Rhein-Main-Städte um, die inkrementelle Rack-Nachfrage anziehen, da Hyperscaler ein Campus-Modell verfolgen, das sich über zehn oder mehr Gebäude erstreckt.

Berlin hat sich von einem aufstrebenden Knoten zu einem starken Alternativzentrum entwickelt. Google und NTT haben jeweils mehrere Hektar große Grundstücke gesichert, und neue Hallen werden bis 2030 mehr als 200 MW zusätzliche Last unterstützen – cushmanwakefield.com. Die niedrigeren Grundstückswerte der Hauptstadt und der Zugang zu erneuerbarer Energie ziehen KI- und Hochleistungsrechnen-Mieter an, die den Technologietalentpool der Region bevorzugen. München folgt mit neuen Aktivitäten, darunter Portus- und PGIM Real Estate-Projekte, die 5,5-MW- und 30-MVA-Phasen verankern und den deutschen Markt für Rechenzentrum-Racks in Richtung Südbayern ausweiten. Im Einklang mit der EnEfG-Politik fördern Münchner Versorgungsunternehmen die Abwärmenutzung und treiben Rack-Umgestaltungen voran, die Rücktür-Wärmetauscher integrieren, die mit Fernwärmekreisläufen kompatibel sind.

Sekundärstädte wie Hamburg, Düsseldorf und Stuttgart gewinnen an Attraktivität, da lokale Regierungen vereinfachte Genehmigungen und Gutschriften für erneuerbare Energien anbieten. Edge-Implementierungen haben die Nachfrage weiter auf Industriestädte verteilt, wo Automotive-Fabriken und Chemiewerke Sub-10-ms-Latenzverbindungen zu Cloud-Workloads benötigen. Brownfield-Umnutzungen von stillgelegten Stahlwerken und Papierfabriken im Ruhrgebiet zeigen, dass Rack-Lieferanten, die modulare, korrosionsbeständige Gehäuse liefern können, hochmargige Projekte sichern können. Obwohl Frankfurt daher der Brennpunkt bleibt, prägt eine verteilte Ausbaunarrative nun die Geografie des deutschen Markts für Rechenzentrum-Racks und unterstreicht den Bedarf an einem nationalen Service-Footprint.

Wettbewerbslandschaft

Der deutsche Markt für Rechenzentrum-Racks zeigt eine moderate Konzentration. Rittal, Schneider Electric und Eaton kombinieren eine starke inländische Produktion mit globalen Servicenetzwerken, während Vertiv seine Führungsposition im Wärmemanagement nutzt, um integrierte Racks plus Rücktür-Kühler zu verkaufen. Lokale Champions differenzieren sich durch Compliance-Dokumentation, TÜV-Stempel und Nähe, was die Lieferzeiten auf weniger als eine Woche für Standard-SKUs verkürzt. Globale Marktteilnehmer, darunter Legrand und Huawei Digital Power, suchen über Partnerschaften mit deutschen Ingenieurbüros, Beschaffungs- und Bauunternehmen, die sich in kommunalen Zoning-Vorschriften und Bundesimmissionsschutzgesetzen auskennen, Fuß zu fassen.

Die technologische Differenzierung richtet sich auf Plattform-Bundles. Das EcoStruxure IT Gateway-Update von Schneider Electric im Jahr 2025 fügte Multi-Vendor-Gerätemapping hinzu und erfüllte damit einen Marktbedarf nach einheitlichem Monitoring über gemischte Asset-Flotten. Siemens hat ein schlüsselfertiges Konzept mit Cadolto und Legrand vorangetrieben, das vorgefertigte Räume mit werksinstallierten 42U-Racks kombiniert und die Vor-Ort-Montagezeit um 40 % verkürzt und auf enge Edge-Implementierungspläne reagiert. Northern Data Group signalisiert eine neue Käuferpersona: KI-fokussierte Infrastrukturbetreiber, die 48U-flüssigkühlungsfertige Rahmen, hohe Kupfergewicht-Tragfähigkeiten und umfangreiche Sensoranordnungen zur maschinellen Leistungsoptimierung verlangen.

Fusionen und langfristige Liefervereinbarungen intensivieren den Wettbewerb. Rittal unterzeichnete einen Fünfjahresrahmenvertrag mit zwei Hyperscale-Vermietern, der eine Basismenge von 100.000 Schränken über europäische Standorte sichert. Vertiv konterte, indem es sich mit einem deutschen Colocation-Anbieter zusammenschloss, um seine CoolLoop-Rücktür-Wärmetauscher als Standardoption zu integrieren. Neue Marktteilnehmer verfolgen eine Nachhaltigkeitsdifferenzierung, indem sie Aluminiumrahmen mit einem Anteil von 70 % recyceltem Material vermarkten und auf Kunden abzielen, die Cradle-to-Grave-Kohlenstoffbewertungen an Investoren offenlegen. Das sich entwickelnde Wettbewerbsgefüge kombiniert damit Ingenieurskompetenz, regulatorische Kompetenz und grüne Nachweise als zentrale Erfolgsfaktoren im deutschen Markt für Rechenzentrum-Racks.

Marktführer der Branche für Rechenzentrum-Racks in Deutschland

Eaton Corporation

Rittal GMBH & Co.KG

Schneider Electric SE

Vertiv Holdings Co

nVent Electric plc (inkl. Schroff)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Siemens, Cadolto und Legrand präsentierten auf der Data Center World Frankfurt ein modulares Edge-Rechenzentrum mit KI-fähigen Rechenzonen und flexiblen Finanzierungspaketen

- Mai 2025: SAP, Deutsche Telekom, Ionos und Schwarz bildeten eine strategische Allianz zur Erkundung eines KI-Rechenzentrum-Projekts in Deutschland

- Mai 2025: Die Deutsche Telekom trat einem Konsortium bei, das um einen Teil des 20-Milliarden-EUR-Budgets der EU-KI-Gigafactory konkurriert

- April 2025: Digital Realty eröffnete FRA18 in einem historisch denkmalgeschützten Gebäude und erweiterte damit die Kapazität innerhalb der Frankfurter Stadtgrenzen

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Rechenzentrums-Racks in Deutschland als alle neu hergestellten 19- oder 23-Zoll-Schränke mit offenem oder geschlossenem Rahmen, die in Colocation-, Cloud-, Enterprise- und Edge-Einrichtungen in Deutschland installiert werden, zusammen mit den zugehörigen Stromverteilungsschienen und Abdeckplatten, die mit dem Rahmen geliefert werden. Den Analysten von ���ϲ����� zufolge fallen Ersatz-, geleaste oder überholte Racks, eigenständige Kühltüren in der Reihe und Überwachungskits für den Nachrüstungsmarkt nicht in den Anwendungsbereich.

Ausschluss vom Geltungsbereich: Vorgefertigte oder nachgerüstete Schränke und etwaige Integrationsgebühren Dritter werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Rack-Größe

- Viertel-Rack

- Halb-Rack

- Voll-Rack

- Nach Rack-Höhe

- 42U

- 45U

- 48U

- Weitere Höhen (52U und Maßanfertigung)

- Nach Rack-Typ

- Schrank- (geschlossene) Racks

- Open-Frame-Racks

- Wandmontage-Racks

- Nach Rechenzentrumtyp

- Colocation-Einrichtungen

- Hyperscale- und Cloud-Dienstleister-Rechenzentren

- Enterprise und Edge

- Nach Material

- Stahl

- Aluminium

- Weitere Legierungen und Verbundwerkstoffe

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Das Team von Mordor befragte deutsche Facility Manager, Leiter der Colocation-Beschaffung in Frankfurt und Berlin sowie lokale Integratoren, die Racks entlang von Busways installieren. In Folgegesprächen mit Ingenieuren für thermische Beratung und Energieauditoren wurden durchschnittliche Rack-Dichten, Preisverschiebungen und Adoptionsraten von 48U-Formaten validiert, um Lücken zu schließen, die bei der Schreibtischarbeit entdeckt wurden, und um sensible Annahmen zu verankern.

Desk Research

Die Schreibtischrecherche begann mit regulatorischem und statistischem Material wie dem Leitfaden der Bundesnetzagentur zum Energieeffizienzgesetz, dem Maschinenproduktionsindex des Statistischen Bundesamtes und den Zollunterlagen für die HS-Codes 84733020, die die Einfuhren von Racks und Schränken erfassen. Brancheninformationen von Bitkom, dem deutschen Rechenzentrumsverband, und EN50600-Zertifizierungsdatenbanken halfen bei der Ermittlung der installierten Kapazität und anstehender Projekte.

Um den Wert zu kalibrieren, haben wir die 10-K-Berichte der Anbieter und ausgewählte Pressemitteilungen über den Aufbau von Hyperscale-Campusanlagen geprüft und D&B Hoovers sowie Dow Jones Factiva für die Umsatzaufteilung der wichtigsten Rack-Anbieter genutzt. Weitere Quervergleiche erfolgten anhand von EU-27-Stahlpreisindizes (Stellvertreter für die Stückkosten von Racks) und Patentfamilien in Questel, die neue flüssigkeitsgeeignete Gehäuse kennzeichnen. Die oben genannten Quellen dienen der Veranschaulichung; viele weitere Quellen dienten der Datenvalidierung, Klärung und Kontextbildung.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Der Marktwert wird zunächst top-down geschätzt, indem der nationale Rack-Bedarfspool aus den jährlichen Erweiterungen der Rechenzentrumsfläche, den durchschnittlichen Racks pro MW und den vorherrschenden ASPs rekonstruiert wird, die dann durch selektive Bottom-up-Lieferantenumsatz-Roll-ups und Channel-Checks validiert werden. Schlüsselvariablen wie neue Baugenehmigungen für Rechenzentren, Trends bei der Rack-Leistungsdichte, GAIA-X-konformer Bauanteil, deutscher Stahlpreisindex und die Anzahl der 5G-Edge-Knoten steuern das Modell. Eine multivariate Regression auf diese Eingaben prognostiziert die Nachfrage für die Jahre 2026-2030, während die Szenarioanalyse eine Anpassung an die von der Politik festgelegten PUE-Obergrenzen vornimmt. Stichprobenartige ASP-Volumendaten helfen dabei, verbleibende Lücken zu schließen, wenn die Angaben der Lieferanten unvollständig sind.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe gleichen die Analysten die Modellergebnisse mit den Importdaten, den Lieferstatistiken der Lieferanten und den Benchmarks für den Energieverbrauch ab; Anomalien führen zu erneuten Überprüfungen. Ein Peer-Review und die Freigabe durch leitende Angestellte schließen den Zyklus ab. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen möglich sind, wenn wesentliche Ereignisse, wie z. B. ein großer Grundstückserwerb, die Grundlage verändern.

Warum Mordor's Deutschland Rechenzentrum Rack Baseline Vertrauen verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Rack-Definitionen wählen, Dienstleistungen unterschiedlich bündeln oder in ungleichen Zeitabständen aktualisieren. Durch die strikte Ausrichtung des Umfangs auf die neuen physischen Rahmen und die Validierung jedes Treibers mit deutschspezifischen Nachweisen liefert Mordor eine Basislinie, die Kunden mit begrenztem Aufwand prüfen können.

Zu den wichtigsten Faktoren, die die Lücke verursachen, gehören: Einige Herausgeber rechnen die Einnahmen aus Installationen und verwalteten Dienstleistungen in den Rack-Wert ein, andere fassen Deutschland in den DACH-Zahlen zusammen, und einige extrapolieren von globalen Durchschnittswerten, ohne die lokale PUE-bedingte Höhenmigration zu überprüfen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 115,6 MIO. USD (2025) | ���ϲ����� | - |

| USD 1,86 B (2024) | Globale Unternehmensberatung A | Bündelt Installation und Dienstleistungen; zählt überholte Racks; schließt angrenzende DACH-Nachfrage ein |

| 221,1 MIO. USD (2023) | Industriezeitschrift B | Verwendung älterer ASPs; Anwendung des europäischen Durchschnittsverhältnisses von Gestellen pro MW anstelle der deutschen Dichte |

Diese Vergleiche zeigen, dass der disziplinierte Umfang von Mordor, die deutschlandspezifischen Variablen und der jährliche Aktualisierungsrhythmus den ausgewogensten und am besten reproduzierbaren Ausgangspunkt für strategische Entscheidungen bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Rechenzentrum-Racks in Deutschland?

Der Markt erzielte 2026 einen Umsatz von 131,62 Millionen USD und wird voraussichtlich bis 2031 251,75 Millionen USD erreichen.

Welcher Rack-Typ führt in Deutschland?

Schrank- (geschlossene) Racks beanspruchen einen Umsatzanteil von 74,68 %, angetrieben durch DSGVO-Sicherheitsanforderungen und Anforderungen an die Kühlungseffizienz.

Warum gewinnen 48U-Racks an Beliebtheit?

48U-Rahmen ermöglichen es Betreibern, mehr Server auf dem gleichen Footprint unterzubringen und bieten Platz für Flüssigkühlungs-Verteiler, was eine CAGR von 17,08 % bis 2031 unterstützt.

Wie beeinflussen Energievorschriften das Rack-Design?

Das Energieeffizienzgesetz schreibt einen PUE-Wert von 1,2 für neue Standorte ab Juli 2026 vor, was Käufer dazu veranlasst, Racks mit integrierter Kühlung und Überwachung einzusetzen.

Seite zuletzt aktualisiert am: