Größe und Marktanteil des polnischen Marktes für Rechenzentrum-Racks

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

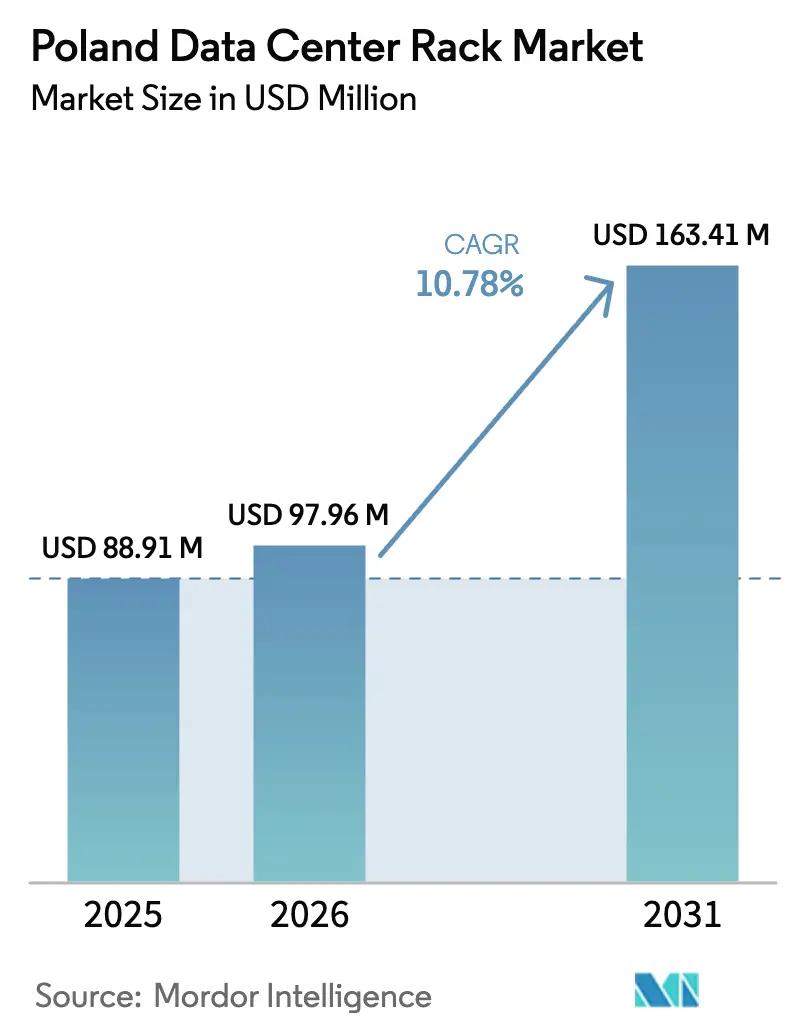

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 88.91 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 97.96 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 163.41 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.78% CAGR |

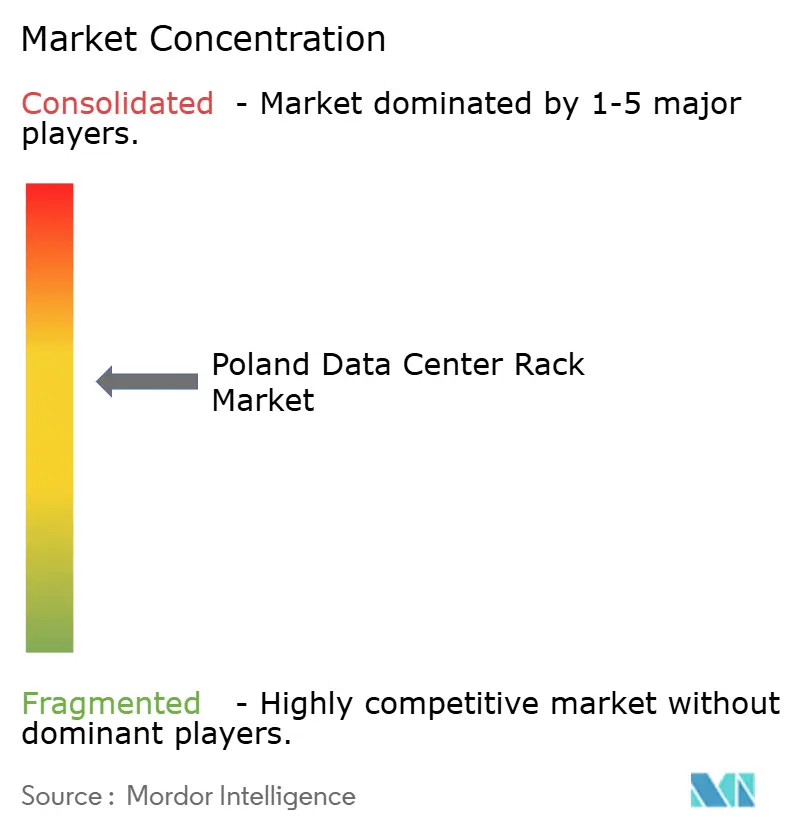

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des polnischen Marktes für Rechenzentrum-Racks von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des polnischen Marktes für Rechenzentrum-Racks wurde im Jahr 2025 auf USD 88,91 Millionen geschätzt und soll von USD 97,96 Millionen im Jahr 2026 auf USD 163,41 Millionen bis 2031 wachsen, bei einer CAGR von 10,78 % während des Prognosezeitraums (2026–2031). Polens beschleunigter Übergang zu einem digitalen Infrastruktur-Hub in Mitteleuropa stützt sich auf Kapitalausgaben von Hyperscalern, Mandate für souveräne Cloud-Lösungen und Anreize zur Energieeffizienz. Microsofts Warschauer Ausbau im Wert von PLN 2,8 Milliarden (USD 704 Millionen), Googles Cloud-Region im Wert von USD 2 Milliarden und Switch Datacenters' Campus im Wert von EUR 720 Millionen (USD 792 Millionen) unterstreichen die wachsende Nachfrage nach hochdichten Racks, die KI-Trainingscluster unterstützen. Die national installierte Kapazität ist auf dem Weg, bis 2034 1.200 Megawatt zu erreichen, während die Rack-Dichten von 10–15 Kilowatt auf 40–100 Kilowatt steigen, da Unternehmen auf Edge-KI-Architekturen umsteigen. Die Wettbewerbsintensität bleibt moderat, wobei globale Betreiber mit inländischen Anbietern konkurrieren, doch Engpässe bei der Netzkapazität in der Nähe von Warschau und ein akuter Mangel an digitalen Fachkräften dämpfen weiterhin das Expansionstempo.

Wichtigste Erkenntnisse des Berichts

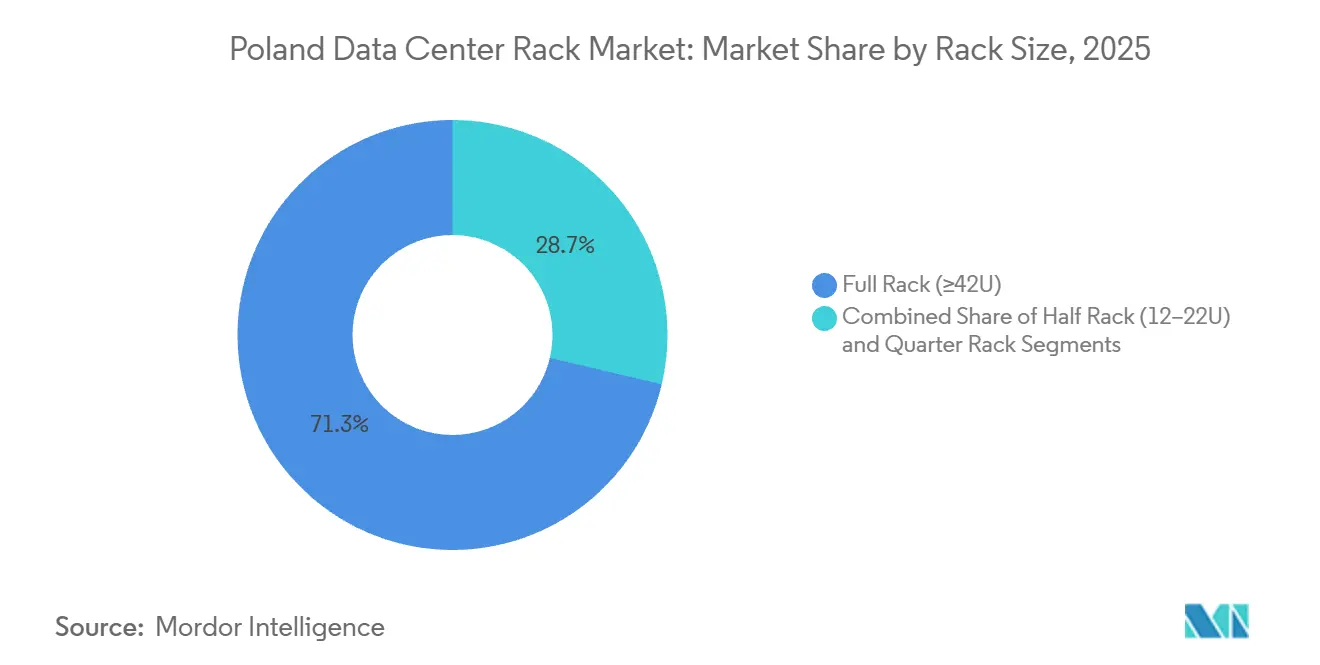

- Nach Rack-Größe hielten Voll-Rack-Konfigurationen im Jahr 2025 einen Marktanteil von 71,32 %, während Halb-Rack-Einheiten bis 2031 voraussichtlich mit einer CAGR von 11,54 % wachsen werden.

- Nach Rack-Typ erfassten geschlossene Gehäuse-Designs im Jahr 2025 75,33 % des Marktanteils des polnischen Marktes für Rechenzentrum-Racks und sollen bis 2031 mit einer CAGR von 11,46 % wachsen.

- Nach Tier-Klassifizierung repräsentierten Tier-3-Einrichtungen im Jahr 2025 53,21 % des Marktanteils, aber Tier 4 ist das am schnellsten wachsende Segment mit einer CAGR von 11,62 % über 2026–2031.

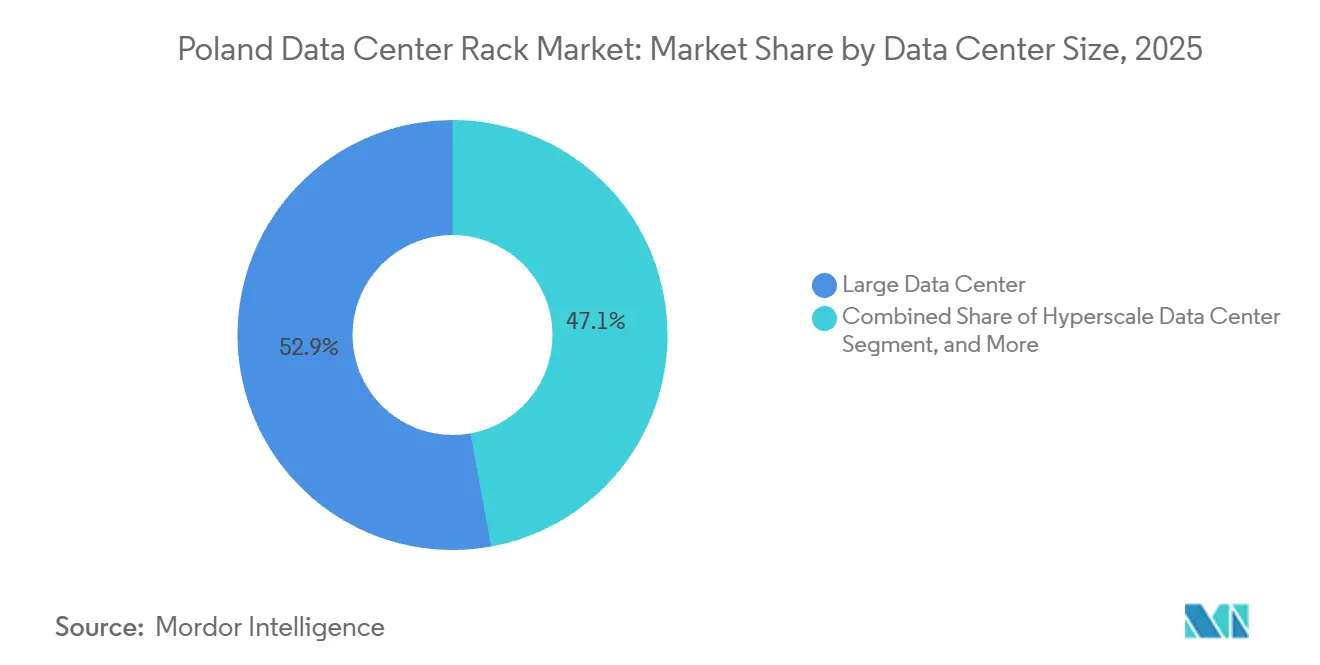

- Nach Rechenzentrum-Größe entfielen im Jahr 2025 52,88 % der �Ѳ�����ٲ���öß�� des polnischen Marktes für Rechenzentrum-Racks auf große Rechenzentren, während Hyperscale-Campusse das Wachstum mit einer CAGR von 11,24 % anführen.

- Nach Rechenzentrum-Typ hielten Colocation-Standorte im Jahr 2025 einen Anteil von 51,68 %, und Hyperscaler-Rechenzentren/CSPs expandieren mit einer CAGR von 11,78 % über den Prognosehorizont.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des polnischen Marktes für Rechenzentrum-Racks

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Vorgaben zur Einhaltung souveräner Cloud-Anforderungen | +2.8% | Polen, breitere EU mit Ausstrahlungseffekten auf Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Cloud-Diensten | +2.5% | Polen, mit Warschau als primärem Knotenpunkt | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung von Edge-KI-Arbeitslasten | +2.2% | Polen, Warschau und Krakau führend, Expansion nach Posen | Mittelfristig (2–4 Jahre) |

| Beschleunigtes IT-Outsourcing von Unternehmen | +1.8% | Polen, national mit Konzentration in Warschau, Krakau, Breslau | Kurzfristig (≤ 2 Jahre) |

| Explosion bei IoT- und Smart-Device-Daten | +1.2% | Polen, hinter dem EU-Durchschnitt zurückbleibend, aber in städtischen Zentren beschleunigend | Langfristig (≥ 4 Jahre) |

| Nationale steuerliche Anreize zur Energieeffizienz | +0.9% | Polen, nationale Politik mit regionaler Umsetzung | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

EU-Vorgaben zur Einhaltung souveräner Cloud-Anforderungen

Die Datenschutz-Grundverordnung, die Richtlinie über Netz- und Informationssicherheit 2 und der Digital Operational Resilience Act verlangen, dass sensible Arbeitslasten innerhalb der EU-Grenzen verbleiben, und lenken Unternehmen zu nationalen Tier-3- und Tier-4-Einrichtungen, die Vorfallsmeldungen und 24-Stunden-Reaktionsfenster garantieren.[1]Europäische Kommission, „NIS2-Richtlinie,” DIGITAL-STRATEGY.EC.EUROPA.EU Die Durchsetzungsstrenge zeigt sich in den im Jahr 2025 verzeichneten DSGVO-Strafen von EUR 1,2 Milliarden, ein Niveau, das Unternehmen dazu veranlasst, zu Betreibern mit zertifizierten Compliance-Rahmenwerken zu migrieren.[2]DLA Piper, „DSGVO-Bußgelder und Datenschutzverletzungsumfrage 2025,” DLAPIPER.COM Der Trend verstärkt die Nachfrage nach fehlertoleranten Rack-Umgebungen, die eine granulare Zugangskontrolle, redundante Stromversorgungspfade und kontinuierliche Überwachung unterstützen. Hyperscaler nutzen diesen regulatorischen Schutzwall, indem sie neue Verfügbarkeitszonen in Warschau einrichten und Kunden ermöglichen, Datenspeicherungsklauseln zu erfüllen, ohne eigene Infrastrukturen aufzubauen. Infolgedessen verzeichnet der polnische Markt für Rechenzentrum-Racks eine anhaltende Nachfrage nach geschlossenen Gehäusen, die mit biometrischen Schlössern und Umgebungssensoren ausgestattet sind.

Schnelle Einführung von Cloud-Diensten

Microsoft, Google und Switch Datacenters haben zusammen mehr als USD 3,4 Milliarden für polnische Cloud-Infrastruktur zwischen 2024 und 2026 eingeplant, was sofortige Rack-Installationszyklen auslöst, sobald Rohbauflächen verfügbar werden. Cloud-Migration könnte Polens BIP bis 2030 um 4 % steigern und die Ausgaben von Dienstleistern für hochdichte Gehäuse, Stromschienen und Flüssigkühlungsverteiler ankurbeln. Latenzempfindliche Arbeitslasten, einschließlich Echtzeit-Analysen und immersivem Einzelhandel, erfordern nun Roundtrip-Zeiten unter 20 Millisekunden, was Betreiber dazu veranlasst, mikro-modulare Racks in städtischen Aggregationsknoten zu installieren. Campusse in Sekundärstädten erhalten Überlaufnachfrage, sobald Warschaus Netzzuteilung ausgeschöpft ist, was einen stetigen Auftragsfluss für Rack-Hersteller über den kurzfristigen Horizont hinaus sicherstellt.

Lokalisierung von Edge-KI-Arbeitslasten

Trainings- und Inferenzcluster auf Basis von NVIDIA GB200 NVL72 verbrauchen etwa 120 Kilowatt pro Rack, was die Luftkühlungsgrenze von 40–50 Kilowatt überschreitet und die Einführung von Flüssigkühlung erzwingt. Vertivs CEO bestätigt, dass Märkte wie Indien bereits 600-Kilowatt-Einheiten betreiben, eine Dichte, die Polen voraussichtlich nachahmen wird, sobald KI-Transparenzregeln im Rahmen des EU-KI-Gesetzes das Modelltraining innerhalb souveräner Grenzen vorantreiben. Atmans WAW-3-Campus installiert vorab Direktkühlkreisläufe auf Chip-Ebene, um die Hallen für solche Arbeitslasten zukunftssicher zu machen.[3]Atman, „Atman WAW-3-Campus,” ATMAN.PL Die Lokalisierung von Edge-KI-Arbeitslasten steigert auch die Nachfrage nach Halb-Racks, da Mikro-Standorte in Fabriken, Mobilfunkmasten und Smart-City-Kiosken kompakte, eigenständige Gehäuse benötigen, die 30–50 Kilowatt tolerieren und dennoch von zwei Technikern gewartet werden können.

Beschleunigtes IT-Outsourcing von Unternehmen

Die EU-Richtlinie 2023/1791 verpflichtet die Mitgliedstaaten, den Endenergieverbrauch bis 2030 um 11,7 % zu senken, was Unternehmen dazu veranlasst, lokale Serverräume zugunsten von Colocation-Hallen auszulagern, die bereits bei PUE-Werten unter 1,3 betrieben werden. Polens Energieeffizienzgesetz begünstigt diesen Wandel durch Steuergutschriften, die an nachgewiesene Einsparungen geknüpft sind, und verbindet so Betriebsausgaben direkt mit Nachhaltigkeitsmeilensteinen. Der Umsatz aus Integrationsdienstleistungen von Orange Polska stieg im dritten Quartal 2025 um 5 % im Jahresvergleich, da Kunden verwaltete Colocation-Lösungen nutzten, um begrenzte interne Talentpools auszugleichen. Outsourcing führt somit zu wiederkehrenden Rack-Bestellungen, die mit Migrationswellen übereinstimmen und das Risiko ungenutzter Kapazitäten für Betreiber minimieren.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten durch Datensicherheitsverletzungen | -1.5% | Polen, EU-weit mit DSGVO- und NIS2-Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| Begrenzter Pool an Fachkräften | -1.3% | Polen, national mit akutem Mangel in Warschau, Krakau, Breslau | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Netzkapazität in der Nähe von Warschau | -0.8% | Polen, konzentriert im Großraum Warschau | Mittelfristig (2–4 Jahre) |

| Zunehmende Wassernutzungsbeschränkungen | -0.5% | Polen, national mit regionaler Durchsetzung | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Kosten durch Datensicherheitsverletzungen

DSGVO-Strafen erreichten im Jahr 2025 EUR 1,2 Milliarden, was dem Niveau von 2024 entspricht und die kumulierten Sanktionen auf EUR 7,1 Milliarden anhebt. Tägliche Meldungen von Datenschutzverletzungen stiegen um 22 % im Jahresvergleich, was den Fokus von Angreifern auf hybride und Edge-Knoten unterstreicht, wo Sicherheitskontrollen hinterherhinken. Unter NIS2 tragen Rechenzentrumsbetreiber persönliche Haftung und riskieren Bußgelder von bis zu EUR 10 Millionen oder 2 % des Umsatzes bei Nichteinhaltung. Kleinere Betreiber müssen nun 24-Stunden-Sicherheitsbetriebszentren und Zero-Trust-Überlagerungen finanzieren, was das für Kapazitätserweiterungen verfügbare Kapital verringert. Auch Versicherungsprämien für Cyber-Haftpflichtdeckungen steigen, was Rack-Expansionsentscheidungen vorsichtiger macht.

Begrenzter Pool an Fachkräften

Nur 44,3 % der Polen verfügen über grundlegende digitale Fähigkeiten, weit unter dem EU-Ziel von 80 % bis 2030. Eine Vorausschaustudie der Europäischen Kommission nennt 50-prozentige Lücken in der Cybersicherheit und 49 % in der Datenwissenschaft in Polen, was Löhne in die Höhe treibt und Projektzeitpläne verlängert. Hyperscaler können Spezialisten importieren oder Schulungsprogramme durchführen, doch mittelgroße Colocation-Unternehmen sind mit Talentmangel konfrontiert, der den 24-Stunden-Betrieb und die Wartung von Flüssigkühlkreisläufen beeinträchtigt. Verzögerungen bei der Inbetriebnahme personalintensiver Tier-4-Module komprimieren die Umsatzrealisierung und verlangsamen die Rack-Nachfrage in angespannten Arbeitsmärkten.

Segmentanalyse

Nach Rack-Größe: Halb-Rack-Anstieg durch Edge-Einsätze getrieben

Halb-Rack-Einheiten sollen den breiteren polnischen Markt für Rechenzentrum-Racks mit einer CAGR von 11,54 % über 2026–2031 übertreffen und den Abstand zu Voll-Rack-Systemen verringern, die im Jahr 2025 71,32 % des Marktanteils dominierten. Betreiber bevorzugen Halb-Rack-Stellflächen für Mobilfunkmasten, Fabrikhallen und Einzelhandels-Edge-Pods, wo der Platz begrenzt ist, die Leistungsbudgets aber nun auf 50 Kilowatt ausgedehnt werden. JLL prognostiziert, dass die globale Edge-Wirtschaft im Jahr 2026 USD 317 Milliarden erreichen wird, eine Entwicklung, die sich im Inland widerspiegelt, da latenzempfindliche Dienste zunehmen.

Voll-Rack-Gehäuse verankern weiterhin Hyperscale-Hallen, da konsolidierte 42U-48U-Rahmen die strukturierte Verkabelung vereinfachen und die Flächennutzung maximieren. Vertivs Liebert-DSE-Flüssigkühllösung bewältigt Dichten von 100 Kilowatt und ist bereits für NVIDIA-GB200-NVL72-Cluster spezifiziert, die 2026 nach Warschau geliefert werden. Viertel-Rack-Gehäuse bleiben eine Nische und unterstützen Smart-Kiosk- und Filialrollouts, aber der polnische Markt für Rechenzentrum-Racks diversifiziert sich weiter, da Edge-Computing-Anwendungsfälle zunehmen.

Nach Rack-Typ: Geschlossene Gehäuse dominieren aufgrund von Sicherheitsmandaten

Geschlossene Gehäuse kontrollierten im Jahr 2025 einen Anteil von 75,33 % und sollen bis 2031 mit einer CAGR von 11,46 % wachsen. Dieses Wachstum wird durch NIS2-Klauseln zur physischen Sicherheit angetrieben, die kontrollierten Zugang, Umgebungserfassung und Vorfallsprotokollierung vorschreiben. Schneider Electrics EcoStruxure-Plattform integriert Temperatur- und Feuchtigkeitssensoren auf Gehäuseebene und ermöglicht so vorausschauende Wartung und Prüfpfade zur Minimierung ungeplanter Ausfallzeiten.

Open-Frame-Racks bleiben in Testlabors und risikoarmen Edge-Schuppen bestehen, wo freie Luftzirkulation Vorrang vor Manipulationsschutz hat. Wandmontage-Micro-Edge-Boxen erfüllen Einzelhandels- und Industrieautomatisierungsanforderungen unter 5 Kilowatt und integrieren häufig Eatons 93PM-USV für kurzfristige Notstromversorgung. Da das Unternehmens-Outsourcing zunimmt, werden geschlossene Gehäuse zum De-facto-Standard für Tier-3- und Tier-4-Hallen, die auf Finanz- und Gesundheitsmieter abzielen, und festigen ihre Führungsposition im polnischen Markt für Rechenzentrum-Racks.

Nach Tier-Typ: Tier 4 gewinnt durch KI-Anforderungen an Fehlertoleranz

Tier-4-Stellflächen sollen bis 2031 mit einer CAGR von 11,62 % wachsen. Dieses Wachstum übertrifft den gesamten polnischen Markt für Rechenzentrum-Racks, da KI-Trainingscluster eine Verfügbarkeit von 99,995 % und 2N-Redundanz erfordern. Das Uptime Institute verzeichnet mehr als 2.800 globale Zertifizierungen, wobei ein wachsender Anteil polnischer Einrichtungen Tier-4-Zertifikate anstrebt, um Verträge für souveräne Cloud-Lösungen zu gewinnen.

Tier 3 dominierte den Markt mit 53,21 % des Marktanteils im Jahr 2025 und balanciert N+1-Wirtschaftlichkeit gegen eine Verfügbarkeit von 99,982 %, doch die Anfälligkeit für einzelne Fehler macht sie für regulierte Arbeitslasten unter DORA weniger attraktiv. Tier-1- und Tier-2-Hallen bedienen weiterhin Entwicklungs- und Archivierungsanwendungsfälle, bei denen kurze Ausfälle akzeptabel sind. Atmans WAW-3-Campus veranschaulicht ein gemischtes Modell, das sowohl Tier-3- als auch Tier-4-Räume beherbergt, um unterschiedlichen Resilienzanforderungen der Kunden gerecht zu werden.

Nach Rechenzentrum-Größe: Hyperscale-Einrichtungen führen das Wachstum an

Hyperscale-Campusse, definiert als mehr als 10 Megawatt und 10.000 Server, sind auf dem Weg zu einer CAGR von 11,24 % über 2026–2031 und übertreffen damit große Rechenzentren, die im Jahr 2025 52,88 % der �Ѳ�����ٲ���öß�� des polnischen Marktes für Rechenzentrum-Racks hielten. Microsofts Warschauer Expansion im Wert von PLN 2,8 Milliarden (USD 704 Millionen) und Googles Cloud-Region im Wert von USD 2 Milliarden unterstreichen das Streben der Betreiber nach Skaleneffekten bei der Strombeschaffung und der Nutzung erneuerbarer Energien. Switch Datacenters' Warschauer Campus im Wert von EUR 720 Millionen (USD 792 Millionen), der für 90 Megawatt ausgelegt ist, kombiniert Flüssigkühlung mit Solaranlagen vor Ort, um den PUE auf 1,2 zu senken, und demonstriert, wie Hyperscale-Design die Betriebskosten senkt. Steigende KI-Arbeitslasten, die 40–100 Kilowatt pro Rack erfordern, stärken das Hyperscale-Modell weiter und ermöglichen es, zentralisiertes Wärmemanagement und hochdichte Stromversorgungssysteme auf Tausende von Gehäusen zu verteilen.

Mittelgroße und kleine Rechenzentren bieten Topologien zur Notfallwiederherstellung und bedienen regionale Arbeitslasten des öffentlichen Sektors, die nationale Datenspeicherung, aber keine Hyperscale-Dichte erfordern. Der Posener KI-Campus zielt auf 150 Megawatt ab und nutzt Offshore-Windenergie aus der Ostsee, um Trainingscluster für große Sprachmodelle anzuziehen, was die geografische Diversifizierung weg von Warschaus überlasteten Netz veranschaulicht. Sekundärstädte wie Krakau und Breslau erhalten nun Netzanschlussangebote von mehr als 100 Megawatt, was signalisiert, dass das Ökosystem über die Hauptstadt hinaus reift. Ihre Grundstückspreise, oft 30–40 % unter dem Warschauer Niveau, bieten einen Kostenpuffer, der Betreiber anspricht, die verteilte, fehlertolerante Topologien verfolgen.

Nach Rechenzentrum-Typ: Hyperscaler und CSPs profitieren von der Cloud-Migration

Hyperscaler-Rechenzentren/CSPs werden eine CAGR von 11,78 % verzeichnen, die schnellste unter den Rechenzentrum-Typen, da Unternehmen veraltete Serverräume stilllegen, um Energie- und Sicherheitsmandaten zu erfüllen. Schneider Electric verzeichnete im Jahr 2025 KI-Rechenzentrumbestellungen von 1,5 Gigawatt, größtenteils von CSPs, die vorgefertigte Module einsetzen, die die Bauzeiten um 60 % verkürzen. Betreiber bündeln auch Enklaven für vertrauliches Computing und emissionsfreie Strombezugsverträge in diese Campusse und erfüllen damit sowohl regulatorische als auch ESG-Anforderungen. Die Möglichkeit, vorgefertigte Stromblöcke anzudocken, ermöglicht es Cloud-Anbietern, Kapazitäten in Neun-Monats-Schritten aufzubauen, die unvorhersehbaren KI-Nachfragekurven folgen.

Colocation-Hallen, die im Jahr 2025 einen Marktanteil von 51,68 % beanspruchten, bleiben für mittelgroße Unternehmen und Behörden entscheidend, die dedizierte Käfige ohne vollständigen Hyperscale-Overhead benötigen. Das Wachstum der verwalteten Dienste von Orange Polska unterstreicht die Relevanz von Colocation für Kunden, denen interne digitale Fähigkeiten fehlen. Inländische Softwarehäuser lagern zunehmend Testsandboxen in denselben Hallen aus, um Datengravitatonsstrafen zu minimieren. Da Polen bis 2030 auf 500 Megawatt installierter Kapazität zusteuert, differenzieren sich Colocation-Anbieter durch gebündelte verwaltete Sicherheit und Compliance-Berichterstattung, die direkt auf NIS2-Nachweisanforderungen abgestimmt sind. Edge-Pods entstehen weiterhin entlang von 5G-Korridoren und integrieren Halb-Rack-Gehäuse für latenzempfindliche Inferenzaufgaben, was die gesamte Kundenbasis für Rack-Anbieter in Polen erweitert.

Geografische Analyse

Warschau beherbergt etwa 30 operative Einrichtungen und verankert den polnischen Markt für Rechenzentrum-Racks, doch der Übertragungsnetzbetreiber PSE hat bereits Netzanschlussanfragen von 500–1.000 Megawatt erhalten, die bestehende Umspannwerke belasten. Entwickler schwenken daher auf Krakau, Breslau und Posen um, wo die Grundstückspreise 30–40 % unter Warschau liegen und noch Netzkapazitäten verfügbar sind. Ciscos Krakauer Bau, der für die Übergabe Mitte 2026 geplant ist, positioniert den südlichen Korridor als praktikable Alternative für grenzüberschreitende Arbeitslasten, die die Slowakei und die Tschechische Republik bedienen.

Posen nutzt die Nähe zu deutschen Industrieclustern und den Zufluss erneuerbarer Energie aus Offshore-Windparks in der Ostsee und unterstützt damit den 2025 angekündigten 150-Megawatt-KI-Campus. EdgeConneXs Warschau-4-Projekt kombiniert Hyperscale- und Edge-Suiten und signalisiert den Appetit der Betreiber auf hybride Stellflächen, die Inferenzknoten näher an die Verbraucher verteilen und gleichzeitig Trainingsaufgaben zentralisieren. EU-Energieeffizienzgesetzgebung lenkt Neubauten in Richtung freikühltauglicher Klimazonen, ein Faktor, der Küsten- und Hochgebirgsstandorte im nördlichen und südlichen Polen begünstigt.

Sekundärstädte wie Łódź, Danzig und Kattowitz ziehen nun Suiten zur Notfallwiederherstellung an, da Unternehmen geografische Redundanz innerhalb nationaler Grenzen anstreben. HOSTKEYs Tier-II+-LIM-DC-Standort in Warschau veranschaulicht den modularen Ansatz, bei dem Betreiber 2,5-Megawatt-Inkremente einsetzen, um der Nachfrage zu entsprechen, anstatt das Risiko ungenutzter Kapazitäten einzugehen. Das nationale Ziel von 1.200 Megawatt bis 2034 bleibt erreichbar, sofern Netzausbaumaßnahmen mit dem EUR 176 Milliarden umfassenden kontinentalen Investitionsfahrplan des Europäischen Rechenzentrumverbands übereinstimmen.

Wettbewerbslandschaft

Globale Colocation-Giganten wie Equinix, Data4, EdgeConneX und Vantage konkurrieren mit inländischen Platzhirschen wie Atman, Beyond.pl, Netia und Orange Polska und schaffen eine moderat fragmentierte Arena. Schneider Electric lieferte im Jahr 2025 integrierte Strom- und Kühlsysteme mit einer Gesamtleistung von 1,5 Gigawatt und nutzte seine digitale EcoStruxure-Zwillingssuite, um Projektlieferzeiten auf unter neun Monate zu verkürzen. Vertivs Umsatz aus Wärmemanagement stieg um 35 % im Jahresvergleich auf USD 2,9 Milliarden aufgrund der steigenden Nachfrage nach Direktkühlkreisläufen auf Chip-Ebene, die Racks über 100 Kilowatt bewältigen. Rittal und Eaton verstärken die Wettbewerbsintensität durch die Einführung vorgefertigter Micro-Rechenzentrum-Pods, die innerhalb von acht Wochen am Straßenrand installiert werden können, und bieten kleineren polnischen Dienstleistern einen schnellen Einstieg in Edge-Märkte. Private-Equity-Fonds, die von durch Strombezugsverträge gesicherten Cashflows angezogen werden, haben begonnen, Campusse in Sekundärstädten zu sondieren, was darauf hindeutet, dass Konsolidierungsrunden in den nächsten 12–24 Monaten beschleunigt werden könnten.

Atmans WAW-3-Campus im Wert von PLN 1,35 Milliarden veranschaulicht den Schwenk inländischer Betreiber hin zu Tier-4-Modulen und Flüssigkühlungsbereitschaft und positioniert das Unternehmen für KI-Trainingsmieter, die eine Premium-Rack-Nachfrage generieren werden. Unterdessen zielen Switch Datacenters und der Posener KI-Campus darauf ab, Warschaus Netzengpässe zu umgehen, indem sie Hyperscale-Grundstücke in wenig genutzten Korridoren erschließen und damit die Marktanteile der etablierten Anbieter herausfordern. Data4s jüngste Grundstückssicherung in der Nähe von Łódź und Vantages Engagement für eine 20-Megawatt-Einrichtung in Krakau zeigen, dass sekundäre Cluster nun integraler Bestandteil nationaler Rollout-Pläne sind und nicht mehr nur Notfallredundanzknoten. Das wachsende Interesse von Automobilherstellern, die Telemetriedaten für autonome Fahrzeuge innerhalb Polens hosten möchten, erweitert den Mietermix weiter und intensiviert den Wettbewerb um Genehmigungen entlang leistungsstarker Übertragungsleitungen.

Gerätehersteller Dell Technologies und HPE verzeichnen zweistelliges Wachstum bei KI-optimierten Servern und leiten hochdichte Gehäuse sowohl in Hyperscale- als auch in Unternehmens-Edge-Projekte. Versicherungsgesellschaften berechnen nun Cyber-Haftpflichtprämien auf Basis der NIS2-Konformität, was Betreiber dazu anregt, Sicherheitsgeräte und Überwachungsausrüstungen aufzurüsten, was indirekt die Nachfrage nach intelligenten Rack-Stromverteilungseinheiten und Sensorarrays im polnischen Markt für Rechenzentrum-Racks erhöht. nVent und Panduit profitieren von diesem Wandel, indem sie manipulationssichere Glasfaserstämme und biometrische Zugangsmodule in ihre neuesten Gehäuse integrieren und physische Infrastruktur in eine frontlinige Sicherheitsschicht verwandeln. Steigende Kreislaufwirtschaftsmandate veranlassen Hersteller auch dazu, Racks mit werkzeuglos demontierbaren, wiederverwendbaren Aluminiumrahmen zu entwerfen, was einen Restwertfluss schafft, der die Gesamtbetriebskosten für Betreiber verbessert, die auf Nachhaltigkeitsbewertungen ausgerichtet sind.

Marktführer der Branche für Rechenzentrum-Racks in Polen

Atman Sp. z o.o.

Orange Polska S.A.

Equinix Inc.

Beyond.pl Sp. z o.o.

Netia S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Nokia und Telefónica España schlossen ein landesweites Edge-Netzwerk mit einer Latenz unter 10 Millisekunden ab und präsentierten eine Referenzarchitektur für verteilte Rechenzentrum-Racks.

- Januar 2026: DLA Piper bestätigte DSGVO-Bußgelder von EUR 1,2 Milliarden im Jahr 2025 und unterstrich damit den regulatorischen Druck auf Compliance-Budgets von Rechenzentren.

- Dezember 2025: Vertiv verzeichnete im vierten Quartal 2025 ein Umsatzwachstum von 18 % im Jahresvergleich und steigerte den Umsatz aus Wärmemanagement auf USD 2,9 Milliarden für das Jahr.

- November 2025: Dell Technologies meldete für das dritte Quartal des Geschäftsjahres 2026 einen Umsatz der Infrastructure Solutions Group von USD 11,4 Milliarden, ein Anstieg von 34 %, der durch KI-Server angetrieben wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den polnischen Markt für Rechenzentrum-Racks als den jährlichen Wert neu hergestellter Stahl- oder Aluminiumgehäuse, die Server, Speicher und Netzwerkgeräte in zweckgebauten Unternehmens-, Colocation-, Edge- und Hyperscale-Einrichtungen beherbergen. Alle Formfaktoren von Viertel- bis Voll-Racks sowie Open-Frame- und Gehäuse-Designs werden berücksichtigt und in USD zu Fabrikabgabepreisen ausgedrückt.

Ausschluss aus dem Umfang: Telekommunikationsschränke in Bürogebäuden und nachgerüstete Eindämmungszusätze wurden außerhalb des Umfangs gehalten, da ihre Kauftreiber und Preisgestaltung erheblich abweichen.

������Գپ�����ܲԲ���ü��������������

- Nach Rack-Größe

- Viertel-Rack (mehr als 11U)

- Halb-Rack (12–22U)

- Voll-Rack (≥42U)

- Nach Rack-Typ

- Geschlossenes Gehäuse

- Open-Frame

- Wandmontage- und Micro-Edge-Gehäuse

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrum-Größe

- Kleines Rechenzentrum

- Mittelgroßes Rechenzentrum

- Großes Rechenzentrum

- Hyperscale-Rechenzentrum

- Nach Rechenzentrum-Typ

- Colocation-Rechenzentrum

- Hyperscaler-Rechenzentrum/CSPs

- Unternehmens- und Edge-Rechenzentrum

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Unser Team führte Interviews mit Colocation-Betreibern, Rack-Integratoren und Stromverteilungsspezialisten in Warschau, Krakau und Breslau durch. Anschließend führten wir CIO-Umfragen durch, die bevorzugte Rack-Höhen, Lieferzeitprobleme und erwartete Preiskorridore aufzeigten. Diese Gespräche halfen uns, sekundäre Erkenntnisse zu bestätigen und Datenlücken zu schließen.

Schreibtischforschung

Wir zogen makroökonomische Hinweise aus dem Główny Urząd Statystyczny, Eurostat, ENTSO-E-Stromdaten und dem Amt für elektronische Kommunikation heran, um Stromtarife, Glasfaserreichweite und Cloud-Nutzung zu bewerten. Versandhinweise kamen aus Zoll-Dashboards und Questel-Patentanalysen, während Dow Jones Factiva und lokale Fachpresse Ankündigungen von Hyperscale-Bauten verfolgten. Unternehmens-10-K-Berichte, Investorenpräsentationen und Notizen der Polnischen Kammer für Informationstechnologie rundeten das Bild ab. Die genannten Quellen sind nur illustrativ, und viele weitere offene Datensätze flossen in die Validierung ein.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Wir begannen mit einer Top-down-Rekonstruktion, die die installierte IT-Last mit dem durchschnittlichen Kilowatt pro Rack und den gemischten Rack-Verkaufspreisen multipliziert. Diese werden dann mit Bottom-up-Lieferantenversandproben und Kanalprüfungen abgeglichen. Zu den wichtigsten Variablen, die in die multivariate Regression einfließen, gehören Hyperscale-Investitionspipelines, Netzanschluss-Warteschlangen, durchschnittliche Rack-Dichte, Cloud-Ausgaben von Unternehmen und Stahlkostenindizes. Die Szenarioanalyse umfasst Währungsschwankungen und Energiepreisschocks, und fehlende Versanddaten werden durch verifizierte Kaufauftragsextrapolation überbrückt.

Datenvalidierung und Aktualisierungszyklus

Jeder Modellierungsdurchlauf wird einer Peer-Review unterzogen; Anomalie-Flags lösen eine erneute Kontaktaufnahme mit Quellen aus, und die Ergebnisse werden mit unabhängigen Handels- und Zolldaten verglichen. Mordor aktualisiert das Modell jährlich und gibt Zwischenaktualisierungen heraus, wenn große Campus-Ankündigungen oder regulatorische Änderungen die Nachfrageannahmen verändern. Ein abschließender Analystencheck stellt sicher, dass Kunden die aktuellste Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis für den polnischen Markt für Rechenzentrum-Racks Verlässlichkeit bietet

Veröffentlichte Zahlen weichen oft ab, weil Unternehmen unterschiedliche Rack-Mischungen, Preisbasen und Prognosehorizonte wählen. Durch die Verankerung an verifizierten IT-Lastmetriken und die jährliche Aktualisierung der Annahmen bietet ���ϲ����� Zahlen, die Interessengruppen auf klare Treiber zurückverfolgen können.

Zu den wichtigsten Lückenursachen gehören: Einige Verlage rechnen Installationsdienstleistungen in Hardware-Gesamtzahlen ein, andere übertragen westeuropäische Preisniveaus auf Polen, und einige projizieren aggressive Hyperscale-Szenarien ohne Berücksichtigung lokaler Netzengpässe.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 88,91 Millionen (2025) | ||

| USD 380 Millionen (2024) | Regionale Unternehmensberatung A | Dienstleistungsumsatz eingemischt und westeuropäische durchschnittliche Verkaufspreise angewendet |

| USD 250 Millionen (2024) | Globale Unternehmensberatung B | Konstante Annahme von 15 kW pro Rack ignoriert den Anteil unternehmenseigener Bauten |

Der Vergleich zeigt, dass unsere disziplinierten Umfangsentscheidungen, die mehrschichtige Triangulation und der zeitnahe Aktualisierungsrhythmus Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, auf die sie sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz für in polnischen Rechenzentren installierte Racks bis 2031?

Die �Ѳ�����ٲ���öß�� des polnischen Marktes für Rechenzentrum-Racks soll bis 2031 USD 163,41 Millionen erreichen.

Welche Rack-Konfiguration wächst bis 2031 am schnellsten?

Halb-Rack-Einheiten sollen mit einer CAGR von 11,54 % wachsen und andere Größen übertreffen.

Warum werden geschlossene Gehäuse in Polen gegenüber Open-Frame-Racks bevorzugt?

NIS2-Sicherheitsanforderungen und die Unternehmensnachfrage nach abschließbaren, klimatisierten Gehäusen treiben die Präferenz für geschlossene Gehäuse an.

Wie werden Tier-4-Einrichtungen die künftige Rack-Nachfrage beeinflussen?

KI- und Finanzarbeitslasten, die eine Verfügbarkeit von 99,995 % benötigen, treiben Tier-4-Bauten voran und steigern die Nachfrage nach hochdichten, vollständig redundanten Racks.

Welche Städte außerhalb Warschaus entwickeln sich zu neuen Standorten für Rechenzentrumskapazitäten?

Krakau, Breslau und Posen ziehen Projekte aufgrund verfügbarer Netzkapazitäten und niedrigerer Grundstückskosten an.

Was ist die größte Herausforderung, die Rack-Einsätze in Warschau verlangsamt?

Engpässe bei der Netzkapazität, bei denen Netzanschlussanfragen die aktuellen Umspannwerkskapazitäten übersteigen, schränken Neubauten in der Hauptstadt ein.

Seite zuletzt aktualisiert am: