Größe und Marktanteil des russischen Rechenzentrums-Rack-Markts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

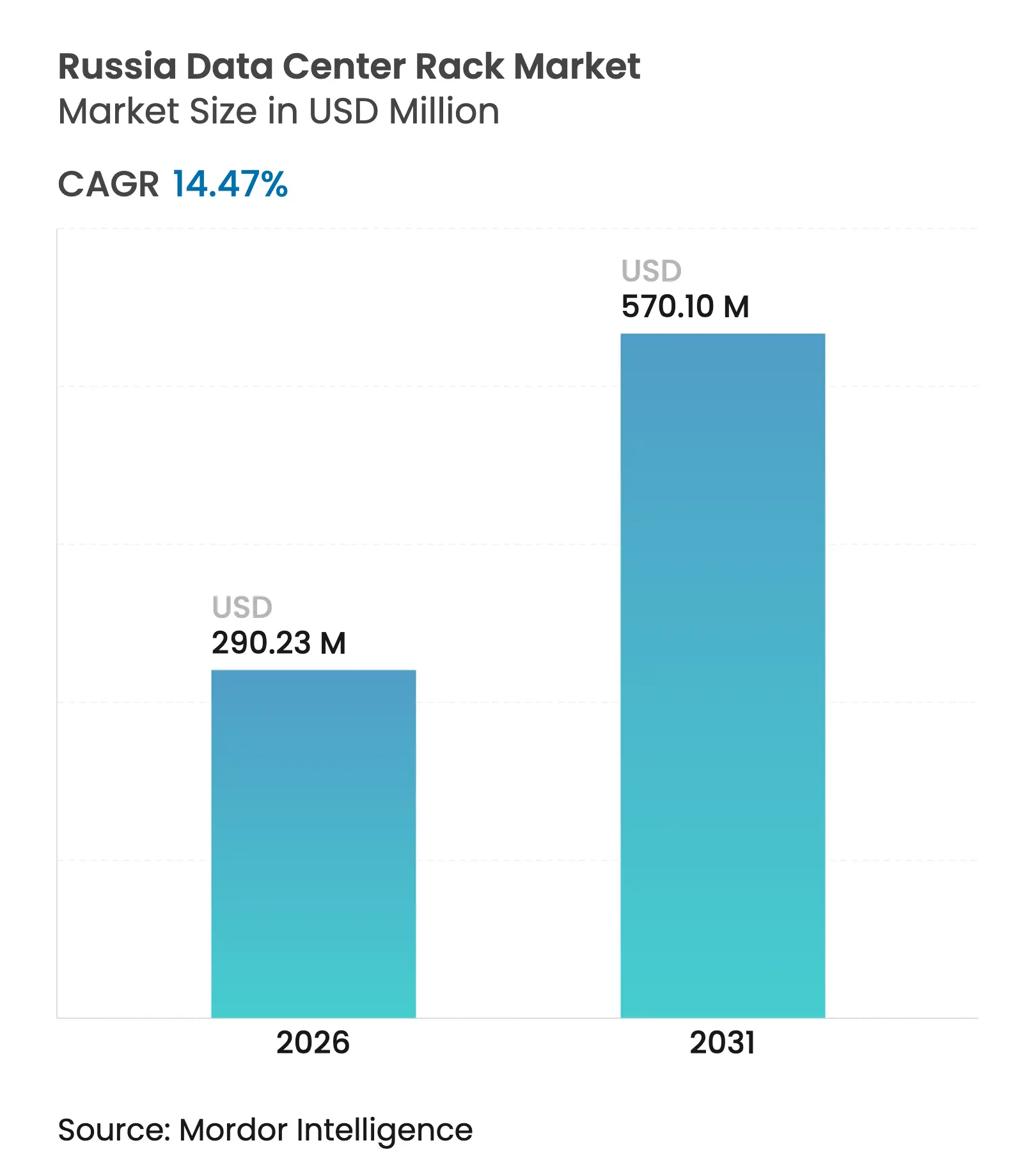

| �Ѳ�����ٲ���öß�� (2026) | 290.23 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 570.1 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.47% CAGR |

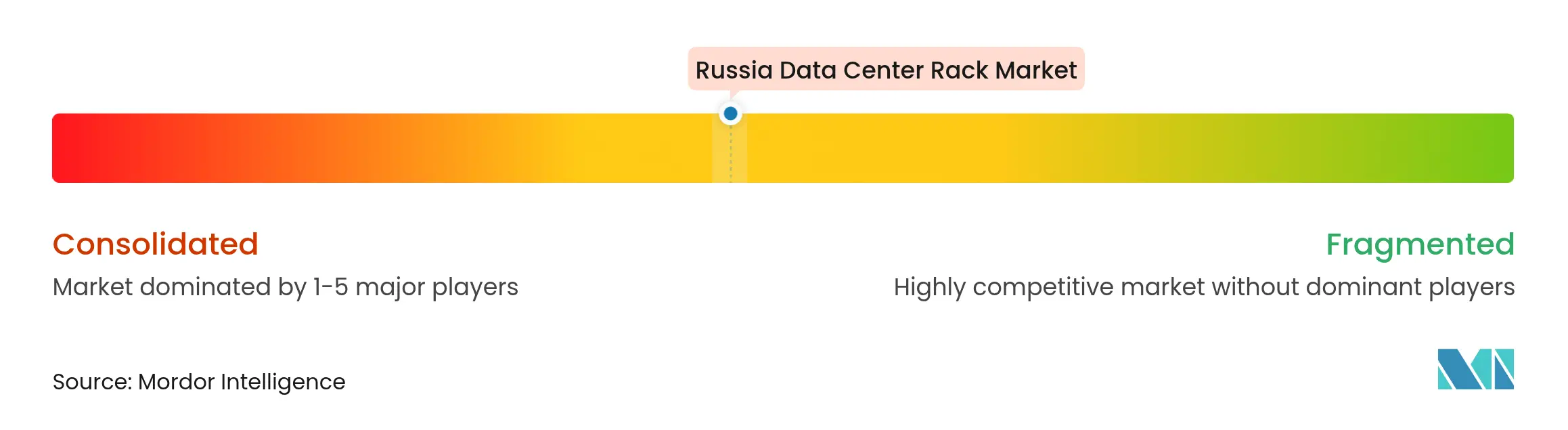

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des russischen Rechenzentrums-Rack-Markts durch ���ϲ�����

Die Größe des russischen Rechenzentrums-Rack-Markts wird im Jahr 2026 auf 290,23 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 253,53 Millionen USD, mit Projektionen für 2031 von 570,1 Millionen USD, was einem Wachstum von 14,47 % CAGR über den Zeitraum 2026–2031 entspricht. Die Einführung souveräner Cloud-Plattformen, strengere Datenlokalisierungsvorschriften und der Drang nach KI-fähiger Infrastruktur lenken die Nachfrage hin zu hochdichten, flüssigkeitsgekühlten Racks. Staatliche Programme wie die nationale Initiative Digitale Wirtschaft und die Resolution 1875 leiten staatliche Einrichtungen hin zu Hardware russischen Ursprungs und verschaffen lokalen Herstellern eine nachhaltige Sichtbarkeit in den Auftragsbeständen. Gleichzeitig senken Umrüstungen in kältereichen Regionen in Norilsk, Karelien und Irkutsk die Betriebskosten und ermöglichen Rack-Dichten von 40–140 kW mit begrenztem zusätzlichem Kühlungsaufwand. Lieferkettenturbulenzen infolge westlicher Sanktionen haben die Komponentenpreise in die Höhe getrieben, jedoch auch inländische Produktionslinien katalysiert, wobei Unternehmen wie YADRO und Trinity Ingenieurkapazitäten aufbauen und in neue Blechverarbeitungs- und Pulverbeschichtungslinien investieren. Das daraus resultierende Wechselspiel zwischen Lokalisierungspolitik und steigenden Rechenlasten bildet die Grundlage für den Aufwärtstrend des russischen Rechenzentrums-Rack-Markts.

Wichtigste Erkenntnisse des Berichts

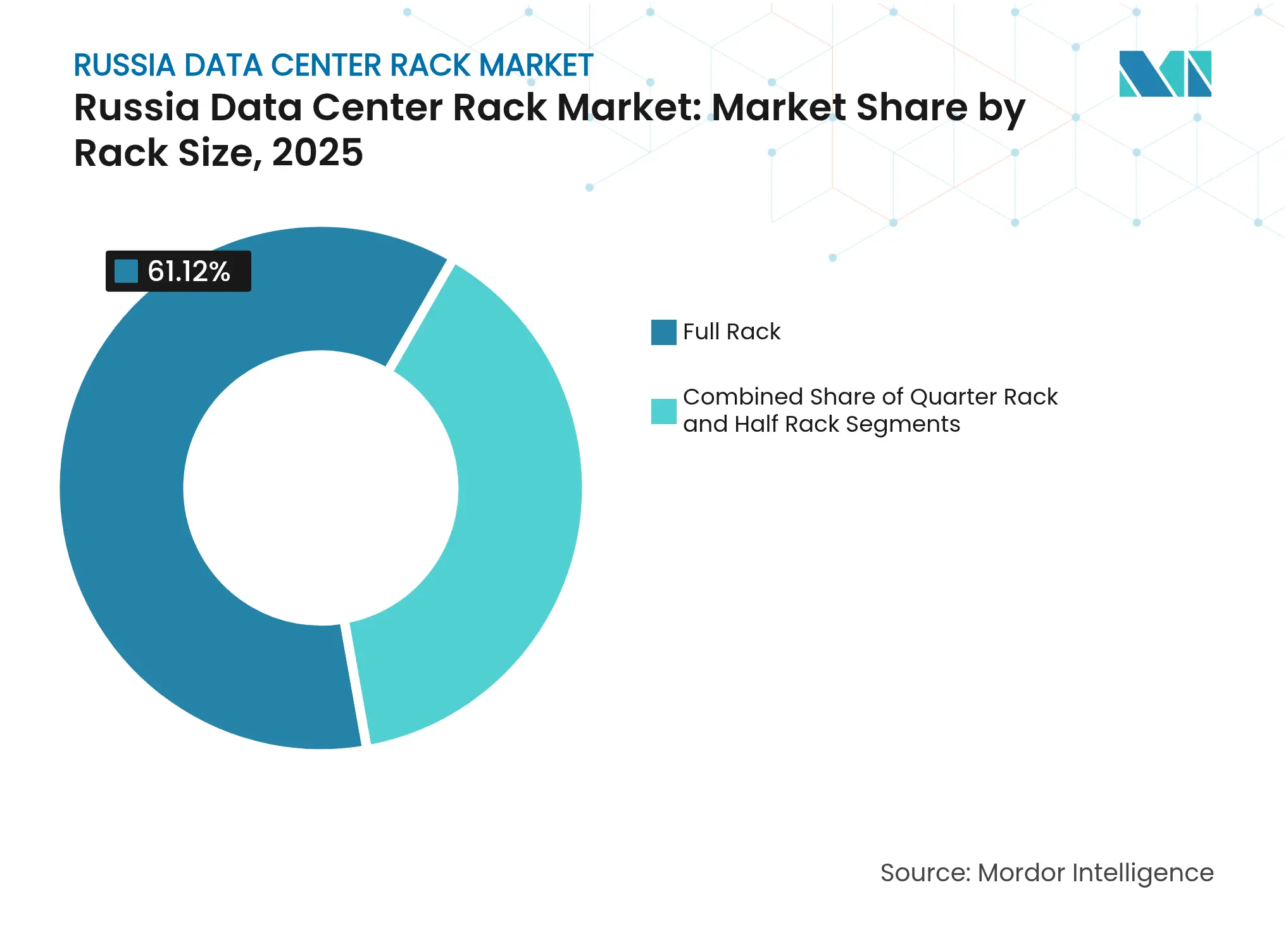

- Nach Rack-Größe hielten Voll-Rack-Konfigurationen im Jahr 2025 einen Marktanteil von 61,12 % am russischen Rechenzentrums-Rack-Markt und expandieren bis 2031 mit einer CAGR von 15,41 %.

- Nach Rack-Höhe führte das 42U-Segment im Jahr 2025 mit einem Anteil von 51,02 %, während 48U-Racks mit der schnellsten CAGR von 14,62 % bis 2031 aufwarten.

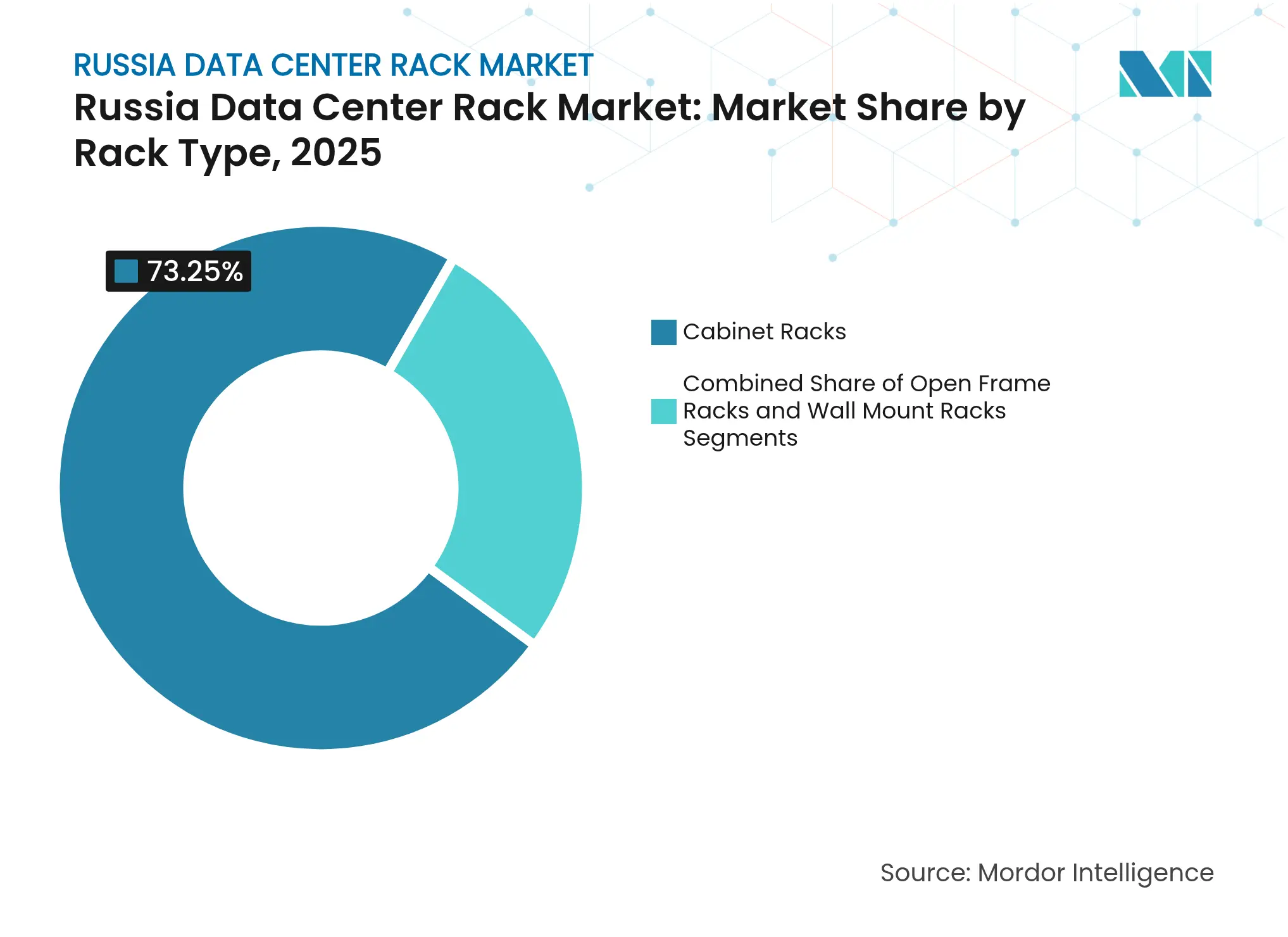

- Nach Rack-Typ entfielen auf Schrank-Racks im Jahr 2025 ein Umsatzanteil von 73,25 %, und es wird prognostiziert, dass sie mit einer CAGR von 16,23 % wachsen werden.

- Nach Rechenzentrumstyp kontrollierten Colocation-Standorte im Jahr 2025 einen Anteil von 51,64 %; Hyperscale-Einrichtungen weisen mit 16,72 % CAGR bis 2031 die stärkste Wachstumsrate auf.

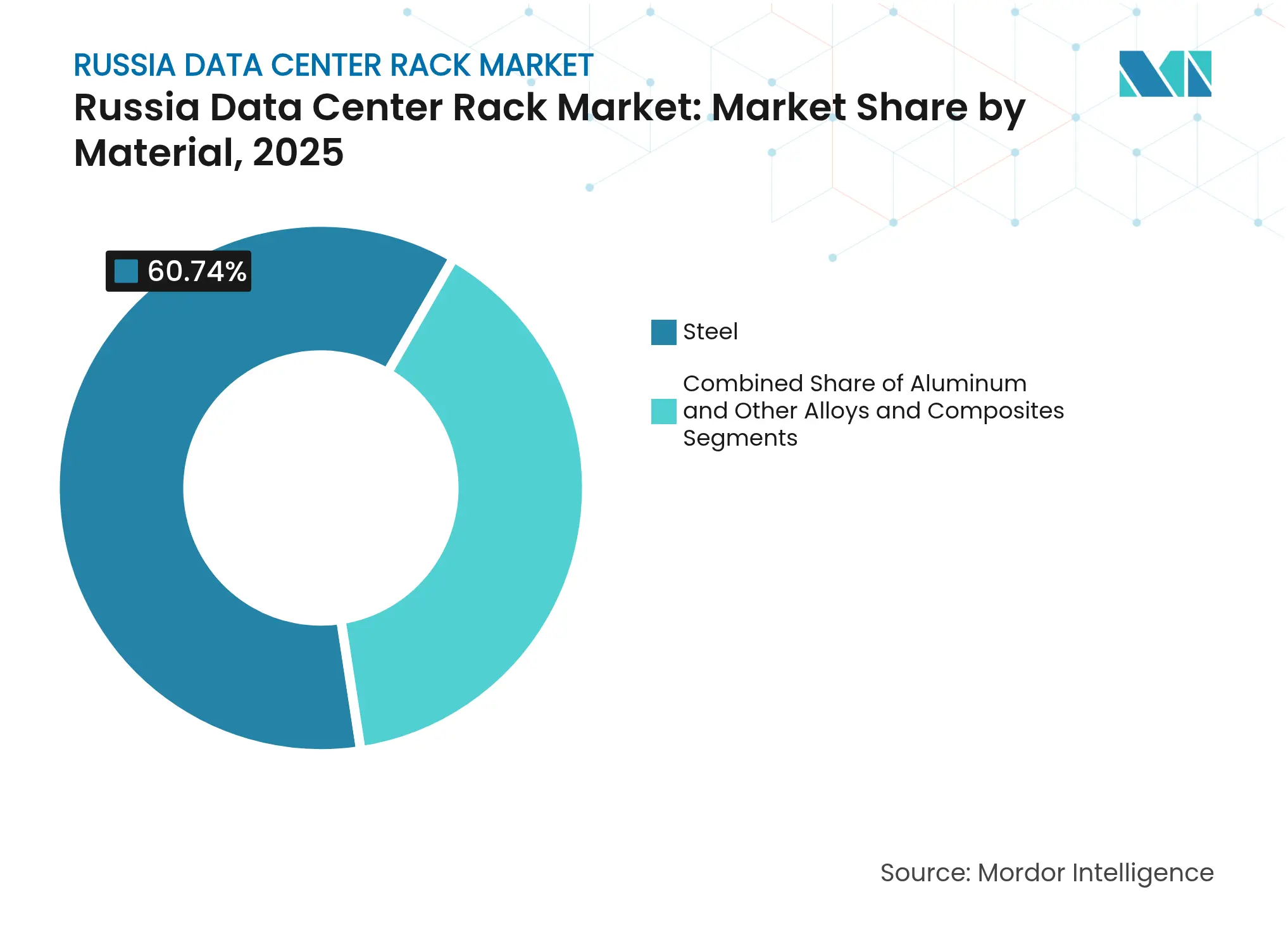

- Nach Material dominierte Stahl im Jahr 2025 mit einem Anteil von 60,74 %, wobei Aluminium-Racks die höchste CAGR von 15,93 % bis 2031 erzielen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des russischen Rechenzentrums-Rack-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Beschleunigter Wechsel zu Cloud- und Hybrid-IT-Architekturen | +2.8% | Moskau und St. Petersburg | Mittelfristig (2–4 Jahre) |

| Anstieg der Edge-Computing-/IoT-Einsätze | +2.1% | Regionale Hubs, Sibirien, Ferner Osten | Langfristig (≥ 4 Jahre) |

| Nationales Programm Digitale Wirtschaft und Datenlokalisierungsgesetze | +3.2% | National | Kurzfristig (≤ 2 Jahre) |

| Steigende Rack-Dichte für KI-/HPC-Colocation-Workloads | +2.4% | Moskauer Region, kernenergiegestützte Standorte | Mittelfristig (2–4 Jahre) |

| Souveräne KI-Clouds treiben Racks mit hoher Wärmelast an | +1.9% | Prioritäre KI-Regionen | Langfristig (≥ 4 Jahre) |

| Umrüstung von Industriestandorten in Kälteregionen zu grünen Rechenzentren | +1.3% | Arktis, Sibirien, Ferner Osten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigter Wechsel zu Cloud- und Hybrid-IT-Architekturen

Inländische Anbieter skalieren rasch, da staatliche Beschränkungen ausländische Cloud-Dienste schrittweise ausschließen und Unternehmen dazu veranlassen, Workloads auf russische Plattformen zu verlagern. Das Tier-III-Rechenzentrum von Selectel mit 1.000 Racks in St. Petersburg, das mit einer Investition von 1 Milliarde RUB (0,041 Milliarden USD) errichtet wurde, verdeutlicht den Umfang der Ausbauten, die erforderlich sind, um zurückgeholte Workloads aufzunehmen. Diese Projekte standardisieren sich auf vollhohe Schrank-Racks mit Dichten von 40 kW+ und direkten Flüssigkeitskühlkreisläufen, die eine nahtlose Integration von lokalen und souveränen Cloud-Knoten gewährleisten. Parallel dazu vergeben Ministerien, die auf hybride Modelle umstellen, mehrjährige Rahmenverträge, die gemeinsame Schienentiefen, Perforierungsverhältnisse und Überwachungsschnittstellen festlegen, und verstärken so die Volumennachfrage auf dem russischen Rechenzentrums-Rack-Markt.

Anstieg der Edge-Computing-/IoT-Einsätze

Russlands weitläufige Geografie schafft natürliche Edge-Computing-Korridore für die Öl-, Gas- und Bergbauindustrie. Das Programm zur verteilten Energieoptimierung der Republik Sacha nutzt robuste 15–22U-Racks, die nach IP55 für Permafrostumgebungen gebaut sind.[1]Natalia Voloshina, "Edge-Racks für Permafrost-Standorte," IOP Conference Series, iopscience.iop.org Geplante bundesweite 5G-Rollouts bis 2030 werden Mikro-modulare Rechenzentren in Regionalstädten verteilen und die Nachfrage nach leichten Aluminiumrahmen steigern, die auf Dächer gekrant werden können. Anbieter erproben versiegelte Tauchreihen, um Temperaturschwankungen von Wüsten- bis Arktisbedingungen ohne bewegliche Teile zu bewältigen. Diese Innovationen vergrößern gemeinsam den Fußabdruck des russischen Rechenzentrums-Rack-Markts und erschließen bisher unterversorgte Regionen. Langfristige Verträge von Energiekonzernen und Bahnbetreibern sind bereits in den Auftragsbüchern sichtbar und stützen einen Vorwärtspipeline über 2028 hinaus.

Nationales Programm Digitale Wirtschaft und Datenlokalisierungsgesetze

Geänderte Personaldaten-Gesetzgebung verpflichtet nun zur Speicherung und Verarbeitung innerhalb nationaler Grenzen und setzt strengere Verfügbarkeits- und Sicherheitsziele durch. Staatliche Stellen haben Budgets reserviert, um föderierte Cluster in mindestens drei Regionen einzusetzen, wobei jeder Standort 100–200 standardisierte 42U-Schränke erfordert. Moskaus KI-Regulierungs-Sandbox schreibt darüber hinaus eine Hardware-Isolierung für Algorithmus-Trainingsdatensätze vor und begünstigt abschließbare Schranktüren, Dual-Faktor-Zugangspanele und manipulationssichere Schienen-Kits für Behörden. Lokale Hersteller, die der Resolution 1875 entsprechen, erhalten den Vorzug, was importierte Open-Frame-Produkte ausländischer Marken in eine Nischenstellung drängt.

Steigende Rack-Dichte für KI-/HPC-Colocation-Workloads

Staatliche Banken und Forschungsinstitute installieren GPU-intensive Knoten, um Rechendefizite gegenüber globalen Mitbewerbern zu überbrücken. Der prognostizierte KI-Umsatz von Sber in Höhe von 400–450 Milliarden RUB für 2024 führt zu Kapazitätsanforderungen für 35–45 kW-Racks in seinem Moskauer Campus. Elbrus-B- und 128-Kern-Plattformen treiben die Rack-Leistungsgrenzen auf 100 kW, was Rear-Door-Wärmetauscher und Kaltplatten-Kreisläufe erforderlich macht. Colocation-Betreiber, die diese Welle nutzen, verlegen Racks vorab für Warmwasserrücklauf über 40 °C, senken die Kühlerlasten und erschließen höhere Weißflächen-Erlöse pro Quadratmeter. Die Standardisierung auf 48U-Höhen hält das Kabelmanagement frei von Kühlverteilern und verdeutlicht, wie Workload-Trends die Rack-Stückliste immer wieder neu gestalten und den russischen Rechenzentrums-Rack-Markt vertiefen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Lieferkettenunterbrechung und Sanktionen gegen westliche Komponenten | -2.7% | National, akut in Moskau | Kurzfristig (≤ 2 Jahre) |

| Hohe Stromtarife und Netzengpässe in der Moskauer Region | -1.8% | Metropolregion Moskau, Großstädte | Mittelfristig (2–4 Jahre) |

| Knappheit an geeigneten Immobilien in Tier-1-Metropolen | -1.4% | Moskau, St. Petersburg | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fachkräften für flüssigkeitsgekühlte Racks | -1.1% | Technologische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Lieferkettenunterbrechung und Sanktionen gegen westliche Komponenten

Die Exportbeschränkungen für IT-Dienstleistungen vom September 2024 verlängerten die Lieferzeiten für Stromverteilungseinheiten (PDUs), Stromschienen und Server-Schienen aus Europa. Die Spotpreise für Aluminium stiegen, nachdem Rusals Aluminiumoxid-Importe gestört wurden, was die Metallkosten für lokale Rack-Hersteller in die Höhe trieb. [2]Arnold Porter, "Neue Sanktionen und Exportkontrollen schränken Russlands Zugang zu IT-Diensten und Software ein | Beratungen," arnoldporter.com Als Reaktion darauf setzten inländische Unternehmen auf vertikale Integration, wobei YADRO eine Laserschneidanlage eröffnete und Trinity auf lokal beschaffte Befestigungsmittel umstellte. Obwohl diese Anpassungen das Versorgungsrisiko langfristig abfedern, beeinträchtigt die unmittelbare Wirkung die kurzfristige Produktion und senkt die CAGR des russischen Rechenzentrums-Rack-Markts um 2,7 Prozentpunkte.

Hohe Stromtarife und Netzengpässe in der Moskauer Region

Das Verteilnetz Moskaus kann mit den Rechenzentrums-Lasten nicht Schritt halten und zwingt neue Projekte dazu, sich hinter 12–18-monatigen Upgrade-Zyklen anzustellen, ähnlich den Engpässen in London und Dublin. Betreiber verlagern Neubauten auf den kernkraftnahen Campus in Kalinin, wo eine Eigenkapazität von 80 MW Tarifaufschläge eliminiert.[3]Selbstregulierungsorganisation im Bereich der Energieprüfung, "Das Schema und Programm zur Entwicklung der Elektrizitätswirtschaft Russlands für 2025–2030 wurden genehmigt." sro150.ru Die Verlagerung über die Hauptstadt hinaus erhöht jedoch die Latenz für Finanzhandels-Kunden und schränkt die Akzeptanz ein. Folglich setzen Designer auf hocheffiziente Rack-Stromversorgungen – 48-VDC-Sammelschienen, 98%-effiziente Netzteile –, um jedes in Moskau gesicherte Kilowatt zu nutzen und den 1,8-Prozentpunkte-Wachstumshemmeffekt des Hemmnisses teilweise auszugleichen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Rack-Größe: Dominanz von Voll-Racks treibt Standardisierung voran

Vollgroße Schränke erfassten im Jahr 2025 61,12 % des Marktanteils am russischen Rechenzentrums-Rack-Markt und weisen bis 2031 die schnellste CAGR von 15,41 % auf. Ihre Beliebtheit spiegelt föderale Digitalisierungsverträge wider, die 42U–47U-Gehäuse für ein einheitliches Asset-Management über Ministerien hinweg festlegen. Wertmäßig wird die �Ѳ�����ٲ���öß�� für Voll-Racks im russischen Rechenzentrums-Rack-Markt bis 2031 auf 367,4 Millionen USD ansteigen, was fast dem Dreifachen der Viertel-Rack-Umsätze entspricht. Viertel- und Halb-Racks bleiben relevant in sibirischen Edge-Knoten, wo kleinere Formfaktoren in Telekommunikationsgehäuse passen, doch ihr kombiniertes Wachstum bleibt mit 9,38 % zurück.

Die Voll-Rack-Standardisierung ermöglicht es Herstellern, die Produktion um weniger Lagerhaltungseinheiten (SKUs) zu optimieren, Werkzeugwechsel-Ausfallzeiten zu reduzieren und eine Chargen-Pulverbeschichtung zu ermöglichen. Betreiber profitieren von einheitlichen Kabelträgern, Blindabdeckungen und Luftströmungsmustern, was die Bereitstellungszeit für KI-Cluster verkürzt. Der neueste Campus von Selectel in St. Petersburg reservierte 95 % der Bodenfläche für Voll-Racks, wobei jede Reihe für 50-kW-Flüssigkeitskreisläufe vorkonfiguriert war – ein Beleg für die Effizienz-Zuverlässigkeits-Mischung, die Voll-Racks im Mittelpunkt des russischen Rechenzentrums-Rack-Markts hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rack-Höhe: 42U-Standard trifft auf 48U-Innovation

Das 42U-Segment beherrschte im Jahr 2025 einen Marktanteil von 51,02 % am russischen Rechenzentrums-Rack-Markt. Dennoch führen 48U-Varianten das Wachstum mit einer CAGR von 14,62 % an, da KI-Knoten mehr vertikalen Platz für In-Rack-Verteiler und GPU-Einschübe benötigen. Die �Ѳ�����ٲ���öß�� für 48U-Schränke im russischen Rechenzentrums-Rack-Markt könnte bis 2031 145,8 Millionen USD erreichen, begünstigt durch Hyperscaler, die bestehende Hallen nachrüsten, ohne Gänge zu verbreitern.

Die Einführung von 48U resultiert auch aus Tauchbädern, die höhere Tankauskleidungen und erhöhte Pumpengruppen erfordern. Umgekehrt erfüllen 45U-Rahmen ältere Telekommunikationsstandorte, an denen Deckenhöhen die Erweiterung einschränken. Hochleistungsrechenzentren spezifizieren gelegentlich >52U, aber die Volumina bleiben eine Nische. Die daraus resultierende Mischung stellt sicher, dass Hersteller mehrere Biegeprofile vorhalten, sich aber auf die beiden führenden Höhen konzentrieren und so Innovation und Durchsatz im russischen Rechenzentrums-Rack-Markt ausbalancieren.

Nach Rack-Typ: Schranksicherheit treibt Marktführerschaft voran

Geschlossene Schrank-Gehäuse hielten im Jahr 2025 einen Anteil von 73,25 % und sind auf eine CAGR von 16,23 % eingestellt, da das Cybersicherheitsrecht verschärft wird. Schrankschlösser, Gitterlüftungstüren und abgedichtete Paneele helfen Behörden, neue Geheimhaltungsklauseln für genomische, Verteidigungs- und Geodaten einzuhalten. Dementsprechend sollte die �Ѳ�����ٲ���öß�� für Schränke im russischen Rechenzentrums-Rack-Markt bis 2031 456,8 Millionen USD übersteigen. Open-Frame-Racks bedienen Labors, die schnelles Umverkabeln benötigen, während Wandmontage-Einheiten für 5G-Edge-Einsätze an Straßenrändern unverzichtbar bleiben.

Der Schrank-Trend ergänzt Flüssigkühlungs-Nachrüstungen. Versiegelte Gehäuse begrenzen Leckagen und erhalten die Luftströmungstrennung, was die mittlere Reparaturzeit reduziert. Lieferanten integrieren standardmäßig Tropfschutzwannen und Schnellkupplungen und verwandeln Schränke in Containment-Ökosysteme statt in passive Hüllen, wodurch ihre Vormachtstellung im russischen Rechenzentrums-Rack-Markt gestärkt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Colocation-Führerschaft steht vor Hyperscale-Herausforderung

Colocation-Anbieter hielten im Jahr 2025 einen Marktanteil von 51,64 % am russischen Rechenzentrums-Rack-Markt. Dennoch zeigen Hyperscale-Bauprojekte von Nebius und Rostelecom Cloud eine CAGR von 16,72 % und steuern den Markt in Richtung campus-weiter Wiederholbarkeit. Hyperscaler bestehen auf integrierten Sammelschienen-Kanälen, festen Luftströmungsblenden und Blindanschluss-Strom-Einschüben, um robotergestützten Einsatz zu ermöglichen. Colocation-Betreiber bleiben für mittelständische Kunden und staatliche Einrichtungen unverzichtbar, die eine Kontrolle auf Käfigebene bevorzugen. Edge-Mikro-Standorte schreiten in Bahn- und Pipelinekorridoren stetig voran, doch ihre geringe Dichte begrenzt den Umsatzanteil. Zusammen hält die Mischung das Angebot diversifiziert, doch das Wachstum tendiert zu hyperscale-freundlichen Rack-Vorlagen im russischen Rechenzentrums-Rack-Markt.

Nach Material: Stahldominanz wird durch Aluminium-Innovation herausgefordert

Stahl-Racks behielten im Jahr 2025 einen Anteil von 60,74 % aufgrund von Kostenvorteilen und etablierter Metallurgie-Kapazität. Aluminium-Varianten steigen jedoch mit einer CAGR von 15,93 % und sollen bis 2031 einen Anteil von 43,15 % erreichen. Leichtere Rahmen senken Fracht- und Bodenbelastungskosten, was für Hochhaus-Einrichtungen in Moskau entscheidend ist. Die �Ѳ�����ٲ���öß�� für Aluminium im russischen Rechenzentrums-Rack-Markt könnte bis 2031 auf 246,3 Millionen USD ansteigen und den Abstand zu Stahl verringern.

Die Wärmeleitfähigkeit von Aluminium verbessert auch die passive Wärmeableitung um Sammelschienen. Sanktionsbedingte Aluminiumoxid-Engpässe veranlassten Schmelzhütten zur Umrüstung auf inländische Erzmischungen, was Preiskurven an langfristige Vertragsanforderungen angleicht. Hybridverbundwerkstoffe – Stahlständer mit Aluminiumtüren – befinden sich in der Pilotproduktion und signalisieren die nächste Innovationswelle, die Materialwissenschaft im Wettbewerb des russischen Rechenzentrums-Rack-Markts zentral halten wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Moskau und St. Petersburg bleiben die Gravitationszentren des russischen Rechenzentrums-Rack-Markts. Die Nachfrage konzentriert sich auf den Finanzhandel, die Zentralregierung und Inhaltslieferungs-Hubs, selbst wenn Netzanschluss-Warteschlangen über 600 MW hinausgehen. Betreiber mindern das Netzrisiko durch den Einsatz von 40–55 kW-Racks mit hocheffizienten Rear-Door-Wärmetauschern, die mehr Rechenleistung aus knappen Megawatts extrahieren.

Der Sibirische Föderale Bezirk nutzt günstigen Wasserstrom und Umgebungstemperaturen unter 0 °C für acht Monate im Jahr. Einsätze in der Arktis und im Fernen Osten schaffen einen entstehenden dritten Pol. BitCluster Nord in Norilsk nutzt Jahresdurchschnittstemperaturen von -12 °C, um Kühler überflüssig zu machen und 140-kW-Flüssigtauchungs-Racks zu unterstützen. Projekte in Burjatien und Chabarowsk nutzen überschüssige Wasserkraft zur Unterbringung energieintensiver Rechenlasten, einschließlich Blockchain- und KI-Render-Farmen. Obwohl die Konnektivität nachhinkt, werden staatliche Glasfaserkorridore im Rahmen der Arktischen Entwicklungsstrategie die Lücken bis 2027 schließen und dem russischen Rechenzentrums-Rack-Markt neues adressierbares Volumen bringen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Schneider Electric, das lokal als Systeme Electric tätig ist, führt weiterhin die Volumenlieferungen an, steht jedoch vor zunehmendem Marktanteilsverlust, da Resolution 1875 staatliche Aufträge an inländische Unternehmen lenkt. Huawei behauptet seinen Marktanteil durch Joint Ventures, die die abschließende Schrankmontage in der Region Wladimir lokalisieren und so strengere Einfuhrregeln umgehen.

Wettbewerbsvektoren teilen sich entlang Hochdichtefähigkeit und Compliance-Funktionen. YADROs neues 48U-Flüssigkreislauf-Rack mit einer Leistung von 120 kW gewann die Ausschreibung für den Kernenergiecampus Kalinin, während Systeme Electric werkzeugloses Befestigen und schnelle Erdungsschienen für Edge-Schränke betont.

Strategische Allianzen definieren das Feld ebenfalls neu. Ein Sechs-Zentren-Supercomputing-Konsortium standardisierte sich auf einen gemeinsamen 45U-Schrank-Formfaktor und verschafft dem ausgewählten Lieferanten wiederkehrende Nachfrage über Forschungsinstitute hinweg. Gleichzeitig entwickeln Kälteregionen-Spezialisten gemeinsam mit Bergbauunternehmen tauchrüstige Aluminiumrahmen und verbinden Branchenwissen mit Produkt-Roadmaps. Diese Fülle an Lokalisierung, Spezialisierung und Partnerschaften hält die Wettbewerbsintensität hoch und fördert Innovationen im gesamten russischen Rechenzentrums-Rack-Markt.

Marktführer der russischen Rechenzentrums-Rack-Branche

Rittal GmbH & Co. KG

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Rosatom erweiterte die Quantencomputing-Roadmap bis 2030 mit dem Ziel von 300-Qubit-Systemen und generiert neue Nachfrage nach hybriden kryotauglichen Rack-Gehäusen.

- Juli 2024: Die Regierung genehmigte digitale Transformationsprogramme für 2025–2027 und stellte 3,2 Milliarden RUB (0,041 Milliarden USD) für IT-Infrastruktur mit Schwerpunkt auf Rack-Standardisierung über Ministerien hinweg bereit.

- Dezember 2024: Das Ministerium für Industrie und Handel ordnete den inländischen Einsatz von Leiterplatten (PCBs) in der Elektronik an und stärkte so die Finanzierung des lokalen Rack-Ökosystems.

- November 2024: Ruselectronics und die Russische Akademie der Wissenschaften schlossen eine Partnerschaft für Supercomputer der nächsten Generation und legten dabei Hochdichte-Schrank-Formate fest.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den russischen Markt für Rechenzentrums-Racks als fabrikgefertigte, eigenständige Gehäuse in Form von Open-Frame-, Wand- oder Schrankgehäusen, die zur Montage von Servern, Speicher- und Netzwerkgeräten in russischen kommerziellen und institutionellen Rechenzentren verwendet werden.

Ausschluss des Geltungsbereichs: Telekommunikations-Straßenschränke, modulare Containerrahmen und wiederaufbereitete Racks sind nicht abgedeckt.

Überblick über die Segmentierung

- Nach Rack-Größe

- Viertel-Rack

- Halb-Rack

- Voll-Rack

- Nach Rack-Höhe

- 42U

- 45U

- 48U

- Sonstige Höhen (52U und individuell)

- Nach Rack-Typ

- Schrank- (geschlossene) Racks

- Open-Frame-Racks

- Wandmontage-Racks

- Nach Rechenzentrumstyp

- Colocation-Einrichtungen

- Hyperscale- und Cloud-Dienstanbieter-Rechenzentren

- Unternehmens- und Edge-Rechenzentren

- Nach Material

- Stahl

- Aluminium

- Sonstige Legierungen und Verbundwerkstoffe

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Gespräche mit Colocation-Betreibern, Anbietern von Hyperscale-Einrichtungen und Rack-OEM-Vertriebspartnern in Moskau, St. Petersburg, Nowosibirsk und Jekaterinburg ergaben Run-Rate-Preise, Präferenzverschiebungen hin zu 48-HE-Rahmen und realistische Austauschzyklen, die mit den sekundären Inputs übereinstimmen.

Desk Research

Die Analysten von Mordor begannen mit offenen Statistiken des Ministeriums für digitale Entwicklung, den Rosstat-Zollcodes 847330 und 940320 sowie den Einfuhrerklärungen des Föderalen Steuerdienstes, die Aufschluss über Stückzahlen und deklarierte Werte geben. Als Nächstes zogen wir technische Abhandlungen in IEEE Xplore über High-Density Liquid-Ready-Frames, White Papers der Association of Russian Data Centers und regionale Stromtarifdatensätze heran, die vom System Operator of the Unified Power System veröffentlicht wurden, um die Leistungswerte von Racks zu ermitteln. Unternehmenspapiere und Ausschreibungsunterlagen auf D&B Hoovers und Dow Jones Factiva lieferten reale Einkaufspreise, während Patentzahlen von Questel neue 48U-plus-Designs aufzeigten. Diese Liste dient nur zur Veranschaulichung; viele andere öffentliche und kostenpflichtige Quellen dienten der Datensammlung, -validierung und -klärung.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir rekonstruierten die Umsätze des Jahres 2025 durch einen Top-Down-Abgleich von Importen und Produktion und validierten sie dann mit selektiven Bottom-Up-Roll-ups von Stichproben des durchschnittlichen Verkaufspreises, multipliziert mit den Rack-Lieferungen, die von den befragten Anbietern mitgeteilt wurden. Zu den Kernvariablen, die das Modell speisen, gehören die installierte Fläche von Rechenzentren, die durchschnittliche Dichte (kW pro Rack), die Umrechnung von Rubel in Dollar, sanktionsbedingte Aufschläge für Komponenten und die in öffentlichen Berichten angekündigten Kapazitätserweiterungen im Hyperscale-Bereich. Eine multivariate Regression mit diesen Einflussfaktoren ergibt den Verlauf für 2026-2030; die Szenarioanalyse berücksichtigt eine mögliche Lockerung oder Verschärfung der Technologieexportkontrollen. Lücken in den Bottom-up-Schätzungen werden durch Triangulation benachbarter Indikatoren wie PDU-Verkäufe und Containment-Gang-Bestellungen überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Anomalien in Bezug auf die Anzahl der Regale, den Energieverbrauch und die Zolltrends geprüft. Leitende Analysten überprüfen die Abweichungen und setzen sich bei Abweichungen von mehr als fünf Prozent erneut mit den wichtigsten Quellen in Verbindung. Die Berichte werden alle zwölf Monate aktualisiert und zwischenzeitlich überarbeitet, wenn wichtige politische oder Lieferereignisse eintreten; ein Analyst führt vor der Lieferung an den Kunden einen neuen Durchlauf durch.

Warum unser Russia Data Center Rack Baseline Zuverlässigkeit vorschreibt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Anbieter unterschiedliche Rack-Definitionen, Preisleitern und Aktualisierungskadenzen wählen. Durch die Kenntnis dieser Hebel können die Einkäufer beurteilen, welche Baseline mit ihrem eigenen Planungshorizont übereinstimmt.

Zu den wichtigsten Faktoren für die Lücke gehören die Zählung der physischen Racks statt der Einnahmen, die Anwendung globaler Splits auf Russland ohne Anpassung der Rubelinflation oder die Nichtberücksichtigung höherpreisiger 48U-Übergänge, die unser Modell erfasst.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 253,53 Millionen USD (2025) | ���ϲ����� | - |

| 70,31 k Regale (2024) | Regionale Beratung A | Nur Mengenmetrik; ignoriert ASP-Schwankungen und prognostizierte Preisveränderungen |

| 5,17 Milliarden USD (2025, weltweit) | Globale Unternehmensberatung A | Wertzuweisung an Russland über das BIP-Gewicht; engerer Geltungsbereich in Regalhöhe |

| 2,71 Milliarden USD (2025, weltweit) | Fachzeitschrift B | Verwendet die Gesamtzahlen der OEM-Lieferungen; ohne nachgerüstete Racks und Währungsumrechnungsdifferenzen |

Der Vergleich zeigt, dass ���ϲ����� eine transparente, Russland-spezifische Umsatzbasis bietet, die an überprüfbare Rack-Flows und Preispunkte gebunden ist und den Entscheidungsträgern einen verlässlichen Ausgangspunkt für ihre Strategie bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der russische Rechenzentrums-Rack-Markt derzeit?

Der Markt wird im Jahr 2026 auf 290,23 Millionen USD geschätzt und soll bis 2031 570,1 Millionen USD erreichen.

Welche Rack-Größe dominiert den Umsatz in Russland?

Vollgroße Schränke hielten im Jahr 2025 einen Marktanteil von 61,12 % und werden die führende Wahl bleiben, da staatliche Verträge sich auf 42U–47U-Formate standardisieren.

Wie beeinflussen Sanktionen die Rack-Versorgung?

Sanktionen verlängerten die Lieferzeiten für importierte Komponenten; inländische Hersteller haben jedoch ihre Kapazitäten ausgebaut und profitieren nun von der Resolution 1875, die Hardware russischen Ursprungs bevorzugt.

Welche Regionen außerhalb Moskaus verzeichnen das stärkste Wachstum?

Sibirien, die Arktis und der Ferne Osten verbuchen die stärksten Zuwächse dank reichlich vorhandener Wasserkraft und natürlicher Kühlung und ziehen Hochdichte-Projekte wie BitCluster Nord und EN+ Group-Standorte an.

Seite zuletzt aktualisiert am: