Größe und Marktanteil des neuseeländischen Marktes für Rechenzentrums-Racks

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

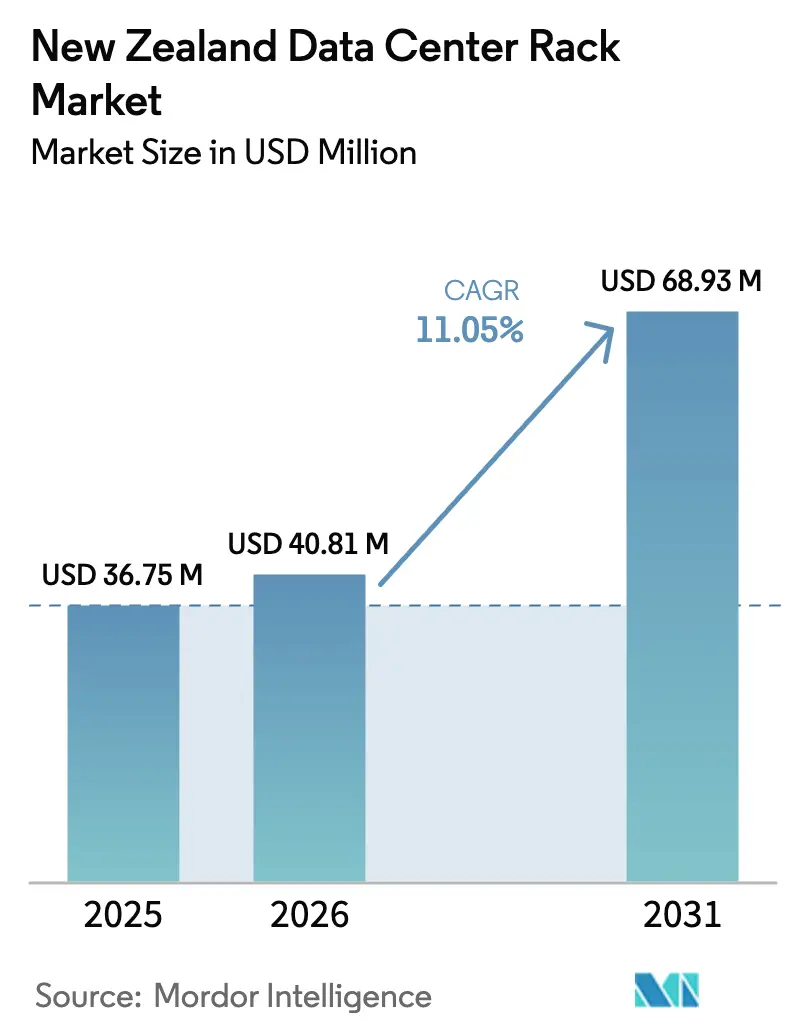

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 36.75 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 40.81 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 68.93 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des neuseeländischen Marktes für Rechenzentrums-Racks von ���ϲ�����

Die Größe des neuseeländischen Marktes für Rechenzentrums-Racks wird voraussichtlich von USD 36,75 Millionen im Jahr 2025 auf USD 40,81 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,05 % über den Zeitraum 2026–2031 USD 68,93 Millionen erreichen. Verstärkte Hyperscale-Verpflichtungen von Microsoft und AWS, anhaltende Investitionen in Unterseekabel und eine wachsende 5G-Abdeckung erhöhen gemeinsam die Rack-Nachfrage. Das Wachstum resultiert auch aus Projekten des öffentlichen Sektors wie der souveränen Einrichtung des Government Communications Security Bureau, die die Einhaltung der Datensouveränität stärkt und die Beschaffung von seismisch konformen Racks stimuliert. Gleichzeitig treiben landesweite CO₂-neutrale Mandate die Einführung energieeffizienter Schranklösungen voran, und die Verfügbarkeit erneuerbarer Energie steigert die Attraktivität des Landes für nachhaltige Rechenzentrums-Bereitstellungen. Racks, die KI-fähige Leistungsdichten und Flüssigkühlkreisläufe unterstützen, werden zum Standard, und Betreiber spezifizieren zunehmend robuste Formfaktoren für Edge-Standorte, die 5G und abgelegene erneuerbare Energien bedienen.

Wichtigste Erkenntnisse des Berichts

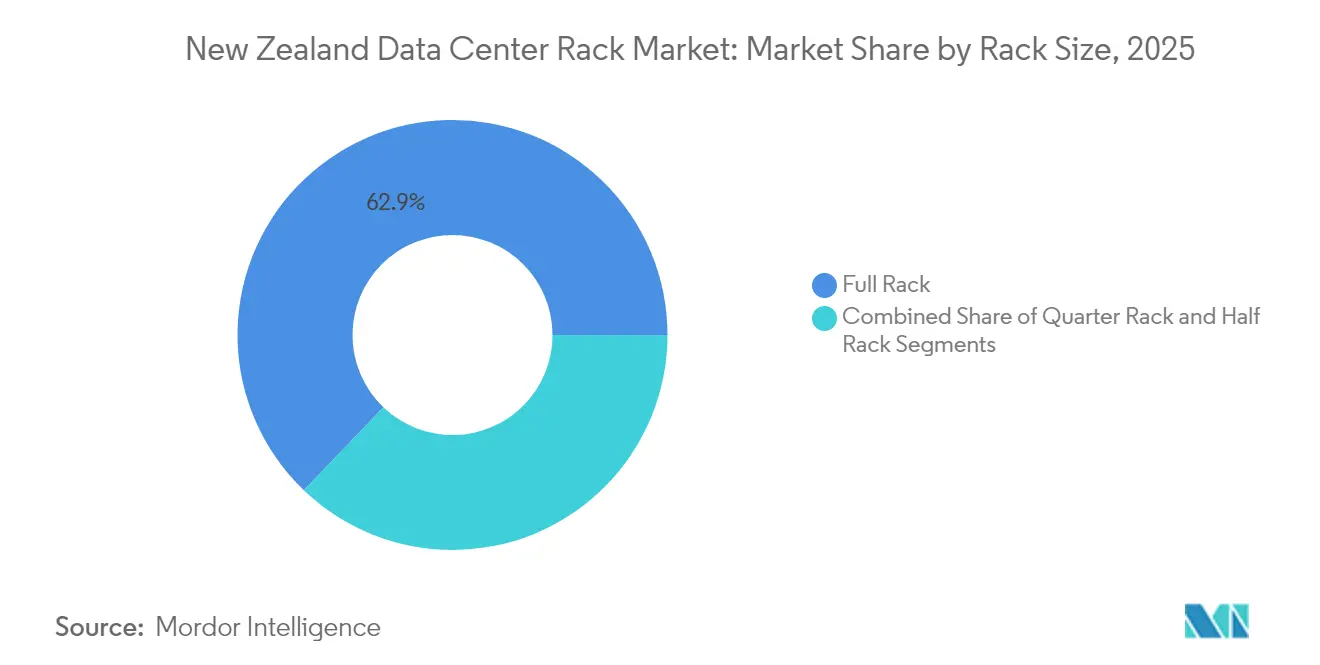

- Nach Rack-Größe dominierten Voll-Rack-Lösungen im Jahr 2025 mit einem Marktanteil von 62,85 % am neuseeländischen Markt für Rechenzentrums-Racks, während Viertel-Rack-Bereitstellungen zurücklagen, aber Edge-Anwendungsfälle abdecken.

- Nach Rack-Höhe hielt 42U im Jahr 2025 einen Anteil von 50,65 % an der Größe des neuseeländischen Marktes für Rechenzentrums-Racks; 48U-Einheiten wachsen mit einer CAGR von 12,1 % bis 2031 am schnellsten.

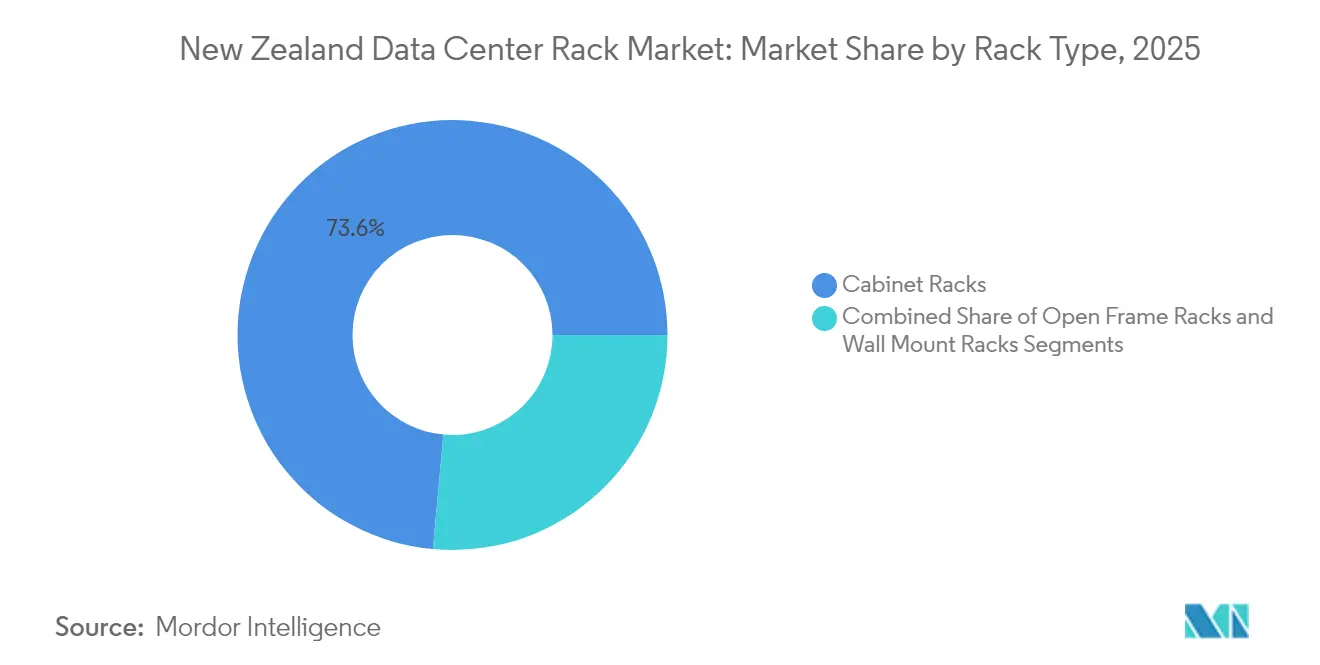

- Nach Rack-Typ führten Schrank-Formate im Jahr 2025 mit einem Umsatzanteil von 73,55 %, und ihre Kategorie soll bis 2031 mit einer CAGR von 12,84 % wachsen.

- Nach Rechenzentrums-Typ hielten Colocation-Einrichtungen im Jahr 2025 einen Anteil von 53,85 % an der Größe des neuseeländischen Marktes für Rechenzentrums-Racks, aber Hyperscale- und CSP-Standorte verzeichnen die höchste CAGR von 13,02 % bis 2031.

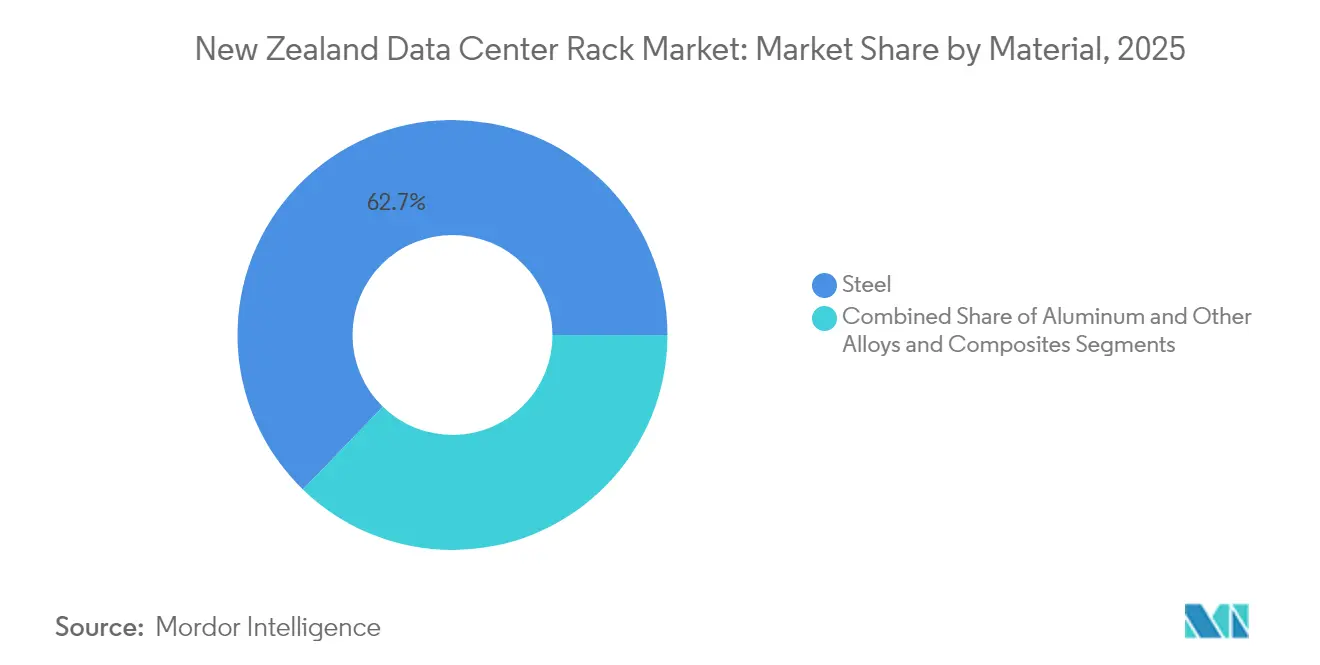

- Nach Material entfiel auf Stahl im Jahr 2025 ein Anteil von 62,75 %, während Aluminium-Racks aufgrund von Gewichts- und Wärmevorteilen bis 2031 eine CAGR von 11,06 % aufweisen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im neuseeländischen Markt für Rechenzentrums-Racks

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Dominanz von 5G-Netzwerken | +2.1% | National, mit frühen Gewinnen in Auckland, Wellington, Christchurch | Mittelfristig (2–4 Jahre) |

| Ausbau der Glasfaser-Backbone-Konnektivität | +1.8% | National, konzentriert in städtischen Zentren und Unterseekabel-Landepunkten | Langfristig (≥ 4 Jahre) |

| Beschleunigung von Cloud- und Hyperscale-Investitionen | +2.7% | Auckland-zentriert, Ausweitung auf regionale Zentren | Kurzfristig (≤ 2 Jahre) |

| Regierungsinitiative „Zero-Carbon 2050” für energieeffiziente Racks | +1.4% | National, mit Vorteilen durch erneuerbare Energien auf der Südinsel | Langfristig (≥ 4 Jahre) |

| Edge-Computing- Nachfrage aus abgelegenen erneuerbaren Energien und IoT-Standorten | +1.6% | Ländliche und abgelegene Gebiete, Standorte für erneuerbare Energien | Mittelfristig (2–4 Jahre) |

| Neue internationale Unterseekabel-Landungen fördern Rechenzentrums-Aufbau | +2.2% | Küsten- Landepunkte, Auckland, Wellington | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Dominanz von 5G-Netzwerken

Der landesweite 5G-Ausbau beschleunigt das verteilte Computing und erfordert kompakte Racks für Edge-Knoten an Mobilfunkstandorten. Sparks Nokia-Partnerschaft über 700 Türme verdeutlicht diesen Wandel, während der private 5G-Einsatz am Auckland Airport Anwendungsfälle mit extrem niedriger Latenz demonstriert.[1]Reseller News Editors, "Spark selects Nokia for 5G network expansion," reseller.co.nzSpektrumzuweisungen im 3,5-GHz-Band und den bevorstehenden 24–30-GHz-Bändern erweitern die Abdeckung in ländliche Gebiete und fördern die Nachfrage nach wetterfesten Gehäusen. Betreiber bevorzugen nun werkseitig versiegelte Schrankdesigns, die redundante Stromversorgungen und gefilterte Belüftung unterstützen, um abgelegenen Umgebungen standzuhalten. Diese Entwicklung unterscheidet den neuseeländischen Markt für Rechenzentrums-Racks von traditionellen zentralisierten Modellen und sichert eine Prämie für robuste Lösungen.

Ausbau der Glasfaser-Backbone-Konnektivität

Die Kabel Southern Cross NEXT und das bevorstehende Te Waipounamu erhöhen die internationale Kapazität und senken die Latenz, was Rack-Upgrades in Küstenrechenzentren vorantreibt. Die direkte Konnektivität zwischen der Südinsel und Australien fördert das regionale Hosting und ermutigt zu höheren Racks, die mehr Server pro Quadratmeter unterbringen, um neue Bandbreitenpfade zu monetarisieren. Verbesserte Redundanz positioniert Neuseeland als Interconnect-Knoten im asiatisch-pazifischen Raum und stärkt das Anlegervertrauen in hochdichte Bereitstellungen. Rechenzentrumsbetreiber reagieren mit 48U-Schränken, die höhere Ablufttemperaturen bewältigen und dennoch die seismische Konformität wahren, und sichern so einen skalierbaren Stellflächenanteil für aufkommende KI-Workloads.

Beschleunigung von Cloud- und Hyperscale-Investitionen

Microsofts Hyperscale-Region und das USD-7,5-Milliarden-Programm von AWS verkürzen die Aufbauzeiten und fördern die Standardisierung auf 42U- und 48U-Schränke mit vorinstallierten Sammelschienen und flüssigkeitsbereiten Verteilern.[2]National Cyber Security Centre, "Annual Cyber Threat Report 2023," ncsc.govt.nzDer lokale Telekommunikationsanbieter Spark kontert mit einer NZD-15-Millionen-Edge-Einrichtung und signalisiert damit Multicloud-Ökosysteme, die zentralisierte und regionale Kapazitäten verbinden. Der zunehmende Wettbewerb steigert die Bestellmengen für Voll-Tiefen-Stahlracks, die Multi-Node-GPU-Cluster beherbergen können. Deloitte schätzt, dass Rechenzentren bis 2030 7 % des nationalen Stromverbrauchs ausmachen könnten, was die Präferenz für Racks verstärkt, die eine granulare Leistungsüberwachung und Eindämmungszubehör integrieren, um PUE-Ziele aufrechtzuerhalten.

Regierungsinitiative „Zero-Carbon 2050” für energieeffiziente Racks

Das Programm der CO₂-neutralen Regierung zwingt Behörden zur Emissionsreduzierung und treibt die Beschaffung von Schränken voran, die mit Flüssigkühlung und erneuerbaren Integrationen kompatibel sind.[3] Betreiber spezifizieren nun Aluminium- oder kohlenstoffarme Stahlrahmen, um den eingebetteten Emissionsausstoß zu reduzieren. Anbieter differenzieren sich durch Wärmerückgewinnungsspulen im Rack und Sensorarrays, die ESG-Dashboards speisen – eine Fähigkeit, die von Hyperscalern im Rahmen von 24×7-CO₂-freien Energieverpflichtungen geschätzt wird. Standorte auf der Südinsel, die 100 % Wasser- und Windkraft nutzen, gewinnen bei internationalen Investoren an Sichtbarkeit und verstärken die regionale Diversifizierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cybersicherheits- und Ransomware-Risiken | -1.8% | National, mit stärkeren Auswirkungen auf Regierungs- und Finanzsektoren | Kurzfristig (≤ 2 Jahre) |

| Mangel an lokalen Fachkräften für Rechenzentren | -1.4% | National, akut in Auckland und Wellington | Mittelfristig (2–4 Jahre) |

| Hohe nationale Stromtarife | -1.1% | National, mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Kosten der seismischen Konformität für Rack-Installationen in Erdbebengebieten | -0.9% | Gebiete mit hohem und mittlerem seismischen Risiko, hauptsächlich Nordinsel | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Cybersicherheits- und Ransomware-Risiken

Über dreihundert kritische Vorfälle in den Jahren 2022/23 verdeutlichen das wachsende Cyberrisiko. Höhere Sicherheitsanforderungen führen zu einer Präferenz für geschlossene Schränke mit abschließbaren Seitenpaneelen, Manipulationssensoren und segmentierten Kabelkanälen. Colocation-Mieter fordern Multi-Faktor-Käfigzugang und kamerataugliche Gehäuse, was die Spezifikationskosten erhöht. Während neue Tools wie der Malware Free Networks-Dienst Bedrohungen mindern, prüfen Versicherungszeichner nun physische Sicherheitsbewertungen, was die Einführung von Open-Frame-Racks bei sensiblen Workloads entmutigt und die Marktexpansion mäßigt.

Mangel an lokalen Fachkräften für Rechenzentren

Neuseeland benötigt jährlich 4.000–5.000 zusätzliche Technologiefachkräfte, aber die Absolventenzahlen bleiben hinter dem Bedarf zurück. Knappe Expertise in Flüssigkühlung, Hochdichte-Stromverkabelung und seismischer Verankerung zwingt Betreiber dazu, Arbeitskräfte zu importieren oder Bereitstellungszyklen zu verlängern. Kleinere Unternehmen zögern, veraltete Racks zu erneuern, was die adressierbare Nachfrage verlangsamt. Ausbildungsprogramme wie Mission Ready helfen, doch die Qualifizierungszeiträume erstrecken sich über unmittelbare Projekthorizonte hinaus und schränken das kurzfristige Lieferungswachstum im neuseeländischen Markt für Rechenzentrums-Racks ein.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Rack-Größe: Hyperscale-Standardisierung verankert die Vorherrschaft des Voll-Racks

Voll-Rack-Schränke dominierten im Jahr 2025 mit einem Marktanteil von 62,85 % am neuseeländischen Markt für Rechenzentrums-Racks, was die Präferenz der Hyperscaler für 600 mm × 1.200 mm 42U-Stellflächen widerspiegelt, die Lieferketten rationalisieren. Viertel- und Halb-Racks bedienen Edge- und Unternehmensnischen, in denen Platz, Strom oder Budget Einheiten voller Höhe einschränken. Im Zeitraum 2026–2031 skaliert die Voll-Rack-Nachfrage im Einklang mit dem gesamten neuseeländischen Markt für Rechenzentrums-Racks, der mit einer Rate von 11,34 % prognostiziert wird, da Cloud-Mieter Workloads in dichtere Schränke konsolidieren.

Betreiber erkunden auch Neun-Fuß-Varianten (48U), wenn die Deckenhöhe es erlaubt. Diese Einheiten verbessern die kW-pro-Stellfläche-Kennzahlen, reduzieren die Mietkosten für Weißflächen und stimmen mit KI-Trainingscluster-Designs überein. Viertel-Rack-Bereitstellungen bleiben entscheidend für 5G-Mikro-Edge-Standorte und IoT-Gateways an Basisstationen oder Anlagen für erneuerbare Energien, obwohl ihr Gesamtbeitrag zur Größe des neuseeländischen Marktes für Rechenzentrums-Racks bescheiden bleibt. Anbieter positionieren modulares Zubehör – Sammelschienenverlängerungen, Blindplatten, Kabelführungsleisten – um Wachstumspfade innerhalb derselben Stellfläche anzubieten.

Nach Rack-Höhe: 48U-Konfigurationen führen den Dichtheitstrend an

Das 42U-Format hielt im Jahr 2025 aufgrund etablierter Telekommunikationsstandards einen Anteil von 50,65 % an der Größe des neuseeländischen Marktes für Rechenzentrums-Racks. Dennoch liefern 48U-Einheiten die höchste CAGR von 12,1 % bis 2031 und bedienen den Appetit auf GPU-dichte Knoten, die vertikal gestapelte Server erfordern. Höhere Rahmen amortisieren auch Bodenkosten, da die Grundstückswerte in Auckland steigen.

Ingenieurbüros passen Verankerungssätze an, um die seismischen Richtlinien NZS 4219 zu erfüllen und Stabilität ohne Stellflächeneinbußen zu gewährleisten. Gleichzeitig zielen maßgefertigte Racks mit ≥52U auf experimentelle Flüssigkeits-Immersionspods oder extra-hohe OCP-Schlitten ab. Solche Formate führen neue thermische Gradienten ein und veranlassen aktive Wärmetauscher an der Rückseite sowie die Integration von Kaltwasserkreisläufen, die den Beschaffungswert pro Rack im neuseeländischen Markt für Rechenzentrums-Racks erhöhen.

Nach Rack-Typ: Schränke stärken Sicherheit und Wärmekontrolle

Schranklösungen erfassten im Jahr 2025 einen Anteil von 73,55 % und werden mit einer CAGR von 12,84 % prognostiziert, gestützt durch den Anstieg von Multi-Tenant-Stellflächen, bei denen Luftstromeingrenzung und Zugangskontrolle entscheidend sind. Geschlossene Designs ermöglichen Kaltgang-Isolierung, türmontierte Sensoren und Seitenpaneel-Schlösser, die PSA- und ISO-27001-Audits erfüllen. Open-Frame-Racks bleiben in Nicht-Produktionslabors und HPC-Pods mit hohem Luftstrom bestehen, sehen sich jedoch Sicherheitsvorbehalten gegenüber.

Wandmontage-Racks unterstützen ländliche Edge-Knoten und Telekommunikations-Straßenhäuschen und integrieren geringe Tiefen und Konvektionslüftungen. Schranklieferanten betten nun Bürstenstreifen, Hochleistungs-Deckenlüfter und Mikro-PDU-Schienen ein, die KI-fähige Lasten unterstützen. Immersionsbereite Versionen werden vorbehandelt für Toleranz gegenüber dielektrischen Flüssigkeiten geliefert und bewahren die strukturelle Steifigkeit über Temperaturschwankungen hinweg, die für die seismischen Zonen Neuseelands entscheidend sind.

Nach Rechenzentrums-Typ: Colocation behauptet sich, während Hyperscale aufsteigt

Colocation-Betreiber hielten im Jahr 2025 einen Anteil von 53,85 % an der Größe des neuseeländischen Marktes für Rechenzentrums-Racks und stellten konformitätsbereite Stellflächen für Banken und Regierungsbehörden bereit. Hyperscaler führen das zukünftige Wachstum mit einer CAGR von 13,02 % an, da Microsoft und AWS Auckland-Campusse fertigstellen, die jeweils 30-MW-Phasen überschreiten. Ihre Referenzdesigns spezifizieren einheitliche Voll-Rack-Reihen, zentralisierte Sammelschienen-Kanäle und flüssigkeitsbereite Verteiler, die den Dollarwert pro verkaufter Einheit erhöhen.

Edge- und Unternehmensstandorte adressieren latenzempfindliche Workloads in Landwirtschaft, Versorgungsunternehmen und Luftfahrt. Telekommunikationsanbieter setzen Mikro-Edge-Hütten mit 12–42U-Hybrid-Racks in der Nähe von 5G-Antennen ein. Diese Vielfalt verbreitert die gesamten adressierbaren Lieferungen, verstärkt jedoch den Anpassungsbedarf im neuseeländischen Markt für Rechenzentrums-Racks.

Nach Material: Stahl bleibt Hauptwerkstoff, während Aluminium an Bedeutung gewinnt

Konstruktionsstahlrahmen dominierten im Jahr 2025 mit einem Anteil von 62,75 % und werden für ihre Tragfähigkeit und ihr bekanntes seismisches Verhalten geschätzt. Dennoch verzeichnen Aluminiumeinheiten eine CAGR von 11,06 %, angetrieben von Betreibern auf der Südinsel, die geringes Gewicht und Korrosionsbeständigkeit schätzen. Hersteller führen hybride SM45-Stähle mit Eco-PZ-Beschichtungen ein, die den eingebetteten CO₂-Ausstoß senken und mit den Zero-Carbon-Zielen übereinstimmen, ohne die Zugfestigkeit zu beeinträchtigen.

Innovationen wie Tates kohlenstoffarme Legierungsschale reduzieren die Rack-Masse um 30 % und erleichtern die Installation in nachgerüsteten Böden. TimberMod-Konzepte integrieren Kreuzlagenholz-Eindämmungsskelette um Stahlkerne und verbinden Nachhaltigkeit mit Steifigkeit. Verbundwerkstoff-FRP-Gehäuse entstehen für Küstenstationen, die Salzsprühnebel ausgesetzt sind, was die wachsende Materialpalette in der neuseeländischen Rechenzentrums-Rack-Branche veranschaulicht.

Geografische Analyse

Der Großraum Auckland beherbergt den Großteil der Bereitstellungen aufgrund seiner Konzentration von Unterseekabeln und Hyperscale-Campussen und sichert sich mehr als die Hälfte der Größe des neuseeländischen Marktes für Rechenzentrums-Racks im Jahr 2025. Dichte Cloud-Stellflächen stimulieren die Nachfrage nach 42U- und 48U-Schränken, die über 10 kW pro Rack bewertet sind. Internationale Interconnect-Exchanges in Auckland schaffen weitere Anreize für Premium-Leistungs-pro-Stellfläche-Lösungen, die die Rendite auf beengten Innenstadtgrundstücken maximieren.

Wellingtons Regierungsbehörden generieren stetige Schrank-Aufträge mit Schwerpunkt auf Sicherheitszertifizierung und seismischer Verankerung, obwohl einige Workloads des öffentlichen Sektors in den neuen GCSB-Komplex in Whenuapai nach Norden migrieren und Schrank-Erneuerungszyklen aufrechterhalten. Christchurch und Hamilton unterstützen regionale Unternehmensknoten und Forschungsinstitute und bevorzugen Racks mit moderater Dichte, die mit redundanten PDUs für hohe Verfügbarkeit ausgestattet sind.

Regionen auf der Südinsel wie Invercargill präsentieren aufkommende Cluster, die zu 100 % mit Wasser- und Windkraft betrieben werden. Die 120-Tbps-Kapazität des Te-Waipounamu-Kabels wird direkte Australien-Routen erschließen und Betreiber anziehen, die CO₂-freie SLAs anstreben. Kühlere Umgebungstemperaturen ermöglichen freie Luftkühlung für neun Monate im Jahr, was die Betriebskosten senkt und die Attraktivität höherer 48U-Rahmen steigert. Telekommunikationsunterkünfte in Queenstown und Dunedin fügen wartungsarme robuste Racks hinzu, die an erneuerbare Mikro-Netze angebunden sind, und verbreitern die geografische Diversifizierung im neuseeländischen Markt für Rechenzentrums-Racks.

Wettbewerbslandschaft

Globale Infrastrukturkonzerne dominieren die Lieferkette, aber lokale Integratoren passen Lösungen an seismische und regulatorische Besonderheiten an. Schneider Electrics Galaxy VXL USV mit 1,25 MW pro Rahmen ergänzt seine EcoStruxure-fähigen Schränke und positioniert das Unternehmen für KI-Datenhallen. Vertivs Strom- und Kühlportfolio adressiert Szenarien von 10–140 kW pro Rack und spiegelt Rack-Leistungsdichten wider, die in Nischen-HPC-Pods voraussichtlich 1.000 kW erreichen werden. Eatons Fibrebond-Akquisition stärkt vorgefertigte modulare Datenhallen, die Stahl- oder Aluminiumracks mit vorverkabelten PV-fähigen Schaltanlagen einbetten.

nVents edgeNRG-Reihe bedient Telekommunikations-Straßenunterkünfte und Offshore-Erneuerbare und verfügt über NEMA-4-bewertete Gehäuse mit Remote-DCIM-Fähigkeit. Rittal erweitert colocation-optimierte TS-IT-Varianten mit automatischen Luftstromklappen und Sicherheitsstäben. Dell, HPE und Supermicro kooperieren mit Rack-Anbietern bei schlüsselfertigen KI-Clustern und integrieren NVIDIA-Blackwell- und GB200-GPU-Knoten, die bis zu 80 kW pro Schrank verbrauchen.

Marktführer der neuseeländischen Rechenzentrums-Rack-Branche

Schneider Electric SE

Eaton Corporation

Rittal GmbH & Co.KG

Hewlett Packard Enterprise

Vertiv Group Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Dell Technologies stellte die Server der nächsten Generation PowerEdge XE9780 und XE9785 vor, die bis zu 192 NVIDIA-Blackwell-Ultra-GPUs unterstützen und die KI-Trainingsfähigkeiten durch die Dell AI Factory mit der umfassenden NVIDIA-Lösung für den KI-Einsatz im Unternehmen verbessern.

- Mai 2025: Hewlett Packard Enterprise vertiefte seine Integration mit NVIDIA im KI-Factory-Portfolio und führte HPE Private Cloud AI mit Unterstützung für NVIDIA AI Enterprise Feature Branch-Modell-Updates sowie HPE Alletra Storage MP X10000 mit SDK für die NVIDIA AI Data Platform ein.

- April 2025: Vertiv meldete für das erste Quartal 2025 einen Nettoumsatz von USD 2,04 Milliarden, ein Anstieg von 25 % gegenüber dem ersten Quartal 2024, angetrieben durch Hyperscale- und Colocation-Nachfrage.

- März 2025: Schneider Electric kündigte Pläne an, bis 2027 USD 700 Millionen in US-Betriebe zu investieren und die Produktion von Rack- und Stromsystemen auszubauen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den neuseeländischen Markt für Rechenzentrums-Racks als den Umsatz, der aus neuen, werkseitig gefertigten Stahl- oder Aluminiumrahmen generiert wird, die IT-Server, Netzwerkgeräte, Stromleisten und Kabelorganisatoren in zweckgebauten Rechenzentrumshallen beherbergen.

Ausschluss aus dem Umfang: Kleine Büro-Server-Schränke, Nachrüstsätze und Racks, die in Rundfunk- oder industriellen Steuerräumen installiert sind, liegen außerhalb dieser Bewertung.

������Գپ�����ܲԲ���ü��������������

- Nach Rack-Größe

- Viertel-Rack

- Halb-Rack

- Voll-Rack

- Nach Rack-Höhe

- 42U

- 45U

- 48U

- Andere Höhen (52U und maßgefertigt)

- Nach Rack-Typ

- Schrank- (geschlossene) Racks

- Open-Frame-Racks

- Wandmontage-Racks

- Nach Rechenzentrums-Typ

- Colocation-Einrichtungen

- Hyperscale- und Cloud-Dienstanbieter-Rechenzentren

- Unternehmens- und Edge-Rechenzentren

- Nach Material

- Stahl

- Aluminium

- Andere Legierungen und Verbundwerkstoffe

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Analysten befragen in Auckland ansässige Colocation-Manager, regionale Beschaffungsleiter bei zwei globalen Rack-OEM-Distributoren und Systemintegrations-Ingenieure in Wellington. Diese Gespräche klären durchschnittliche Verkaufspreise, Leistungs-pro-Rack-Roadmaps und Bereitstellungszeiträume, die Sekundärdaten allein nicht aufdecken können.

Desk-Research

Wir beginnen mit der Überprüfung öffentlicher Quellen wie den Baugenehmigungen von Stats NZ, den Steueranreizanträgen für Rechenzentren des MBIE und den Lastprofilen von Transpower, die das Wachstum in hochdichten Hallen aufzeigen. Verbandsnotizen des New Zealand Telecommunications Forum und der Asia Pacific Data Centre Association liefern installierte Rack-Benchmarks und Pipeline-Updates. Unternehmensveröffentlichungen, Investorenpräsentationen und beim Overseas Investment Office eingereichte Planungsdokumente runden die lokalen Signale ab. Zur Validierung von Preisen ziehen unsere Analysten Lieferwerte aus Zollunterlagen und D&B Hoovers heran. Dow Jones Factiva-Screens helfen uns, neue Einrichtungsankündigungen zu überwachen. Diese Liste ist illustrativ; viele weitere Quellen unterstützen Datenprüfungen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Das Modell beginnt mit einer Top-down-Analyse installierter Racks und Baupläne, rekonstruiert aus Baugenehmigungen, öffentlichen Umweltanträgen und Colocation-Belegungsoffenlegungen. Die Ergebnisse werden dann mit selektiven Bottom-up-Momentaufnahmen, Stichproben von OEM-Lieferungen und Kanal-ASP × Volumen-Schätzungen getestet, um die Gesamtwerte zu verfeinern. Zu den wichtigsten Eingaben gehören jährliche Hyperscale-Investitionsausgaben in Neuseeland, durchschnittliche Rack-Dichte (kW), Erweiterung von Doppelböden, Wachstum der Unterseekabel-Bandbreite und 5G-Teilnehmerzuwächse. Eine multivariate Regression projiziert diese Treiber bis 2030, wonach eine Szenarioanalyse die Sensitivität gegenüber Stromspreisschwankungen prüft. Lücken, bei denen Kanaldaten dünn sind, werden mit konservativen Adoptionsquoten überbrückt, die von befragten Experten geprüft wurden.

Datenvalidierung und Aktualisierungszyklus

Vierteljährlich vergleichen Mordor-Analysten Modellausgaben mit aktuellen Kapazitätsnachrichten und Zolltrends, kennzeichnen Anomalien und kontaktieren mindestens eine Primärquelle erneut, bevor sie abzeichnen. Eine vollständige Berichtsaktualisierung erfolgt jährlich, mit Zwischenberichten für wesentliche Ereignisse.

Warum Mordors Ausgangsbasis für Rechenzentrums-Racks in Neuseeland Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen breitere Infrastrukturumfänge wählen, ASP-Leitern variieren oder in unregelmäßigen Abständen aktualisieren.

Zu den wichtigsten Abweichungstreibern gehören, ob Gesamtwerte Gehäuse, Kühlmodule oder Stromschienen bündeln, das verwendete Währungsumrechnungsjahr und wie aggressiv Hyperscale-Aufbauten vorgezogen werden. Mordors Basis beschränkt sich auf reine Rack-Hardware, die nur in zertifizierte Rechenzentrumsflächen geliefert wird, verwendet transaktionsgewichtete ASPs und wird jährlich aktualisiert, was die Abweichung gegenüber Mitbewerbern erklärt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 36,75 Mio. (2025) | ||

| USD 5,34 Mrd. (2024) | Globales Beratungsunternehmen A | Kombiniert Racks mit PDUs, Eindämmung und angrenzenden Ozeanien-Märkten |

| NZD 50 Mio. ≈ USD 30 Mio. (2025) | Fachzeitschrift B | Verwendet Einzelhandels-Schrankpreise und schließt Hyperscale-Eigenbaumengen aus |

Zusammenfassend lässt sich sagen, dass Mordors disziplinierter Umfang, die Variablenauswahl und der jährliche Aktualisierungsrhythmus eine transparente Ausgangsbasis liefern, die Entscheidungsträger auf harte Kapazitätskennzahlen und reproduzierbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des neuseeländischen Marktes für Rechenzentrums-Racks?

Der Markt beläuft sich im Jahr 2026 auf USD 40,81 Millionen und ist auf dem Weg, bis 2031 USD 68,93 Millionen zu erreichen.

Welche Rack-Höhe wächst in Neuseeland am schnellsten?

48U-Schränke verzeichnen bis 2031 die höchste CAGR von 12,1 %, da Betreiber eine höhere Serverdichte anstreben.

Warum ist Auckland der primäre Knotenpunkt für die Rack-Nachfrage?

Auckland beherbergt die meisten Unterseekabel-Landepunkte und Hyperscale-Campusse und treibt die Konzentration von hochdichten Schrank-Bereitstellungen voran.

Welche Rolle spielt Nachhaltigkeit bei Rack-Kaufentscheidungen?

Die Zero-Carbon-2050-Ziele der Regierung und reichlich verfügbare erneuerbare Energie fördern die Nachfrage nach kohlenstoffarmen Materialien und energieeffizienten, flüssigkühlungsbereiten Racks.

Seite zuletzt aktualisiert am: