Tamanho e Participação do Mercado de Energia Eólica da Polônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

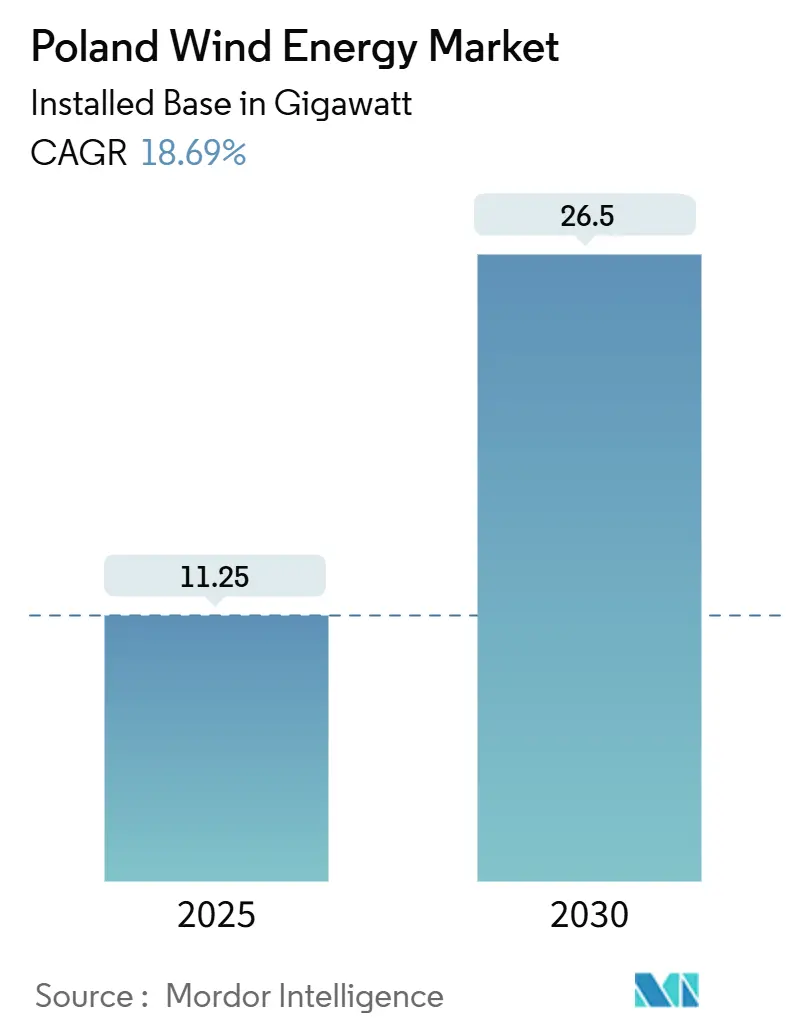

| Volume do Mercado (2025) | 11.25 gigawatt |

| Volume do Mercado (2030) | 26.5 gigawatt |

| Taxa de crescimento (2025 - 2030) | 18.69% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica da Polônia pela ���ϲ�����

O tamanho do Mercado de Energia Eólica da Polônia em termos de base instalada deverá crescer de 11,25 gigawatts em 2025 para 26,5 gigawatts até 2030, a uma CAGR de 18,69% durante o período de previsão (2025-2030).

A expansão reflete a transição do país em relação ao carvão, a maturação dos recursos offshore do Mar Báltico e um fluxo constante de contratos por diferença que garantem receitas indexadas à inflação por 25 anos para nova capacidade. Os desenvolvedores avançam apesar dos gargalos de transmissão de 400 kV nos voivodatos do norte e de uma regra legada 10H que paralisou a maior parte do licenciamento onshore. Decisões estratégicas como as fábricas de naceles e pás da Vestas em Szczecin e a expansão dos projetos-piloto de eletrolisadores em locais offshore sinalizam confiança crescente na estabilidade da política de longo prazo. No geral, o mercado de energia eólica da Polônia está posicionado para se tornar o segmento de energias renováveis de crescimento mais rápido da região do Báltico, à medida que as modernizações da rede, as turbinas maiores e os incentivos de conteúdo local se combinam para elevar a rentabilidade.

Principais Conclusões do Relatório

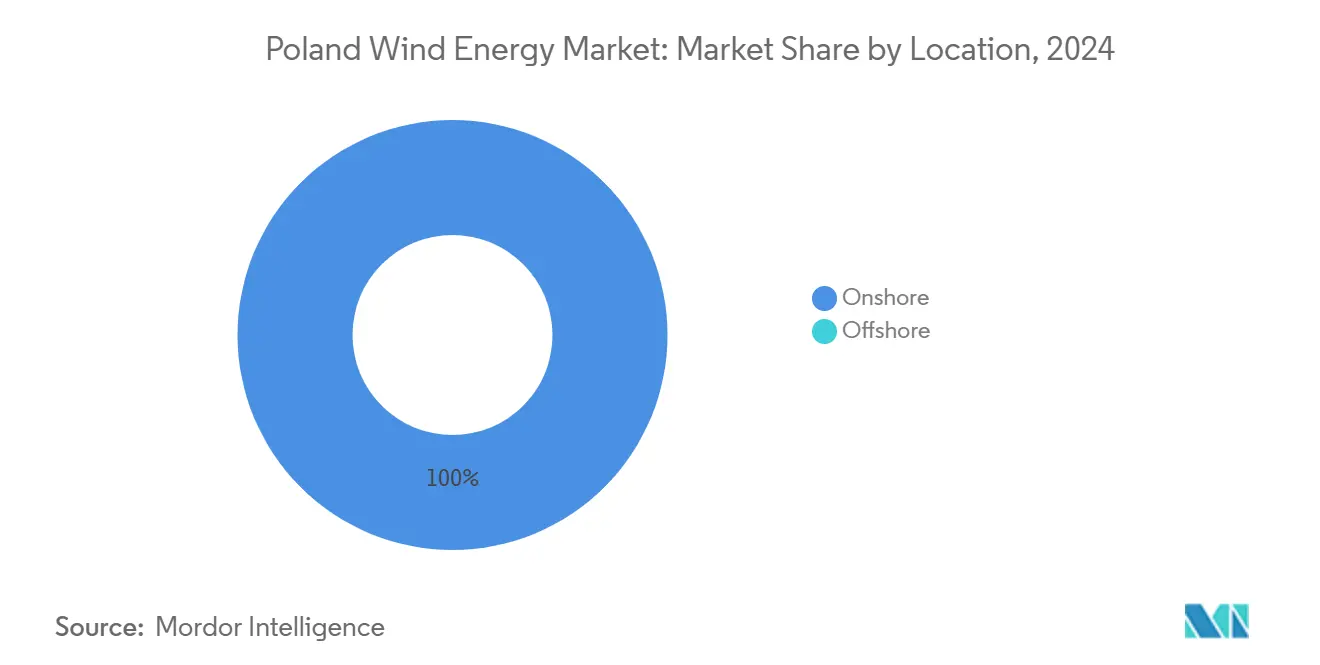

- Por localização, a energia eólica onshore representou 100% da capacidade em 2024, e espera-se que 6 GW de instalações offshore entrem em operação até 2030.

- Por classe de turbina, as unidades de 3 a 6 MW detinham 59,5% da participação no mercado de energia eólica da Polônia em 2024, enquanto as turbinas acima de 6 MW deverão crescer a uma CAGR de 23,1% até 2030.

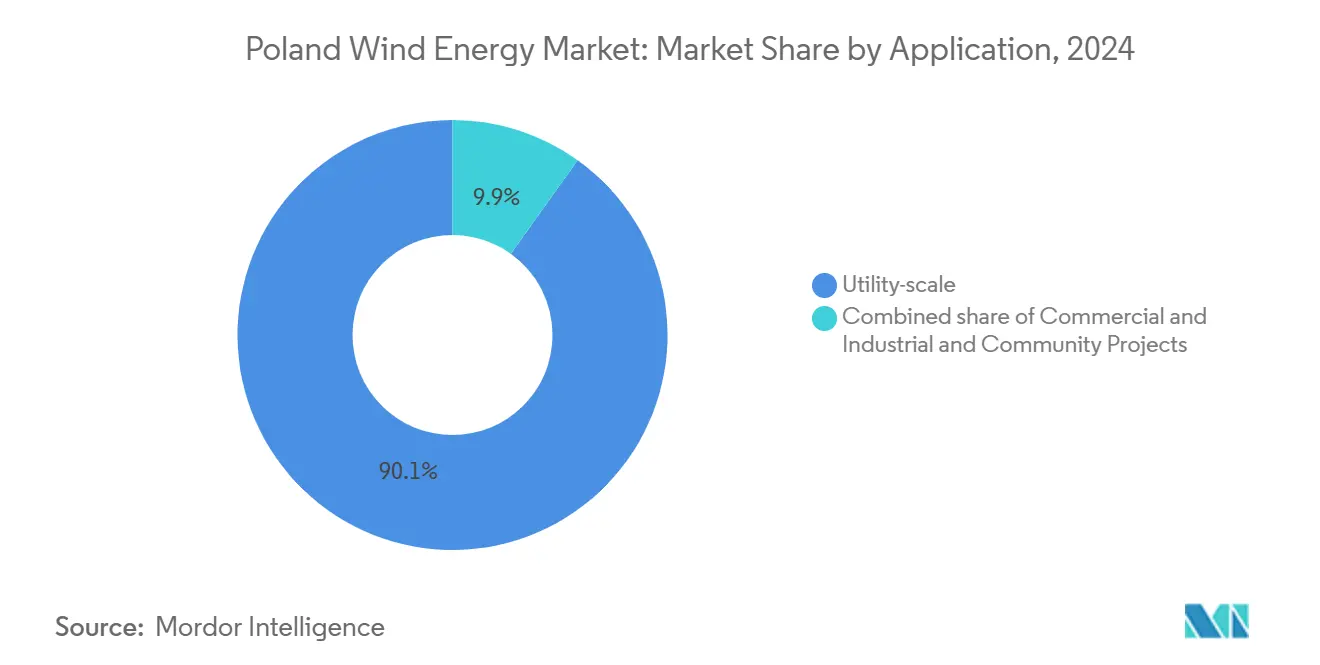

- Por aplicação, os projetos de escala de utilidade dominavam 90,1% do pipeline de projetos de 2024; a energia eólica comunitária lidera o crescimento com uma CAGR de 25,7% até 2030.

Tendências e Perspectivas do Mercado de Energia Eólica da Polônia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline acelerado de leilões de Contratos por Diferença (CfD) 2025-2027 | +4.2% | Voivodatos costeiros | ��é�徱�� prazo (2 a 4 anos) |

| Conformidade com o Pacote Europeu Fit-for-55 e REPowerEU | +3.8% | Nacional | Longo prazo (≥ 4 anos) |

| Redução do Custo Nivelado de Energia (LCOE) de turbinas onshore de ≥ 5 MW | +2.1% | Regiões central e ocidental | Curto prazo (≤ 2 anos) |

| Receitas de balanceamento de rede provenientes de projetos-piloto offshore-para-hidrogênio | +1.9% | Pomerânia, Pomerânia Ocidental | ��é�徱�� prazo (2 a 4 anos) |

| Incentivos fiscais de conteúdo local para montagem de naceles | +1.5% | Szczecin e Gdańsk | ��é�徱�� prazo (2 a 4 anos) |

| Licenciamento mais rápido mediante emenda à regra 10H | +2.7% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Pipeline Acelerado de Leilões de Contratos por Diferença (CfD) 2025-2027

O leilão de dezembro de 2025 concederá 4 GW de contratos offshore, cada um garantindo tarifas protegidas contra a inflação por 25 anos que reduzem o risco do financiamento e estimulam encomendas antecipadas de turbinas.[1]Ørsted A/S, "Baltica Offshore Wind Farm Factsheet", orsted.com Um cronograma escalonado até 2027 mantém a visibilidade para investimentos de fabricantes de equipamentos originais, como as fábricas da Vestas em Szczecin. As regras do leilão exigem acordos de conexão à rede previamente estabelecidos, filtrando efetivamente as propostas especulativas. Os lotes onshore permanecem menores porque a regra 10H limita a área disponível, porém discussões sobre reforma sinalizam potencial de crescimento adicional. A cadência previsível dos leilões sustenta o mercado de energia eólica da Polônia ao suavizar as expectativas de receita e reduzir o custo de capital.

Pressão de Conformidade com o Pacote Europeu Fit-for-55 e REPowerEU

O Plano Nacional de Recuperação e Resiliência da Polônia compromete-se com 5,9 GW offshore até 2030 e 11 GW até 2040, obrigando as empresas estatais de utilidade pública a priorizar o desenvolvimento eólico em detrimento das reformas de centrais a carvão.[2]Polskie Sieci Elektroenergetyczne, "Plano de Desenvolvimento 2023-2032", pge.pl A Comissão Europeia vincula o acesso a subsídios da UE a marcos de implantação de energias renováveis, assegurando que os tetos de preços em futuros leilões reflitam os custos nivelados reais. O programa de rede elétrica da PSE no valor de USD 17 bilhões, metade financiado pelo Mecanismo Interligar a Europa, adicionará 4.850 km de linhas de 400 kV e um elo HVDC norte-sul até 2030. Novos interconectores transfronteiriços com a Alemanha e a Lituânia ampliam as opções de arbitragem para o excedente de energia eólica. A pressão regulatória, portanto, acelera as decisões de fabricação, fomenta a transferência de tecnologia e aprofunda a liquidez do mercado.

Redução do Custo Nivelado de Energia (LCOE) de Turbinas Onshore de ≥ 5 MW

O LCOE onshore europeu caiu para USD 33-55/MWh em 2024, à medida que os desenvolvedores adotaram plataformas de 5 a 6 MW, como a Nordex N175/6.X com torres híbridas que reduzem os custos civis em 15 a 20%. O teto do leilão polonês de PLN 319,04/MWh oferece uma margem confortável para essas máquinas, uma vez que as barreiras ao licenciamento sejam atenuadas. A aquisição, pela Vestas em 2025, da fábrica de pás de Goleniów permite a fabricação local de pás V172-7,2 MW, reduzindo os prazos de entrega logísticos e as taxas de importação. O aumento do porte das turbinas reduz o número de fundações por projeto, comprimindo os cronogramas de construção. Os ganhos estão condicionados à modificação da regra 10H, pois rotores maiores necessitam de afastamentos mais amplos, mas os projetos de reforma prometem zonas de aceleração designadas com janelas de licença de 12 meses.

Receitas de Balanceamento de Rede Provenientes de Projetos-Piloto Offshore-para-Hidrogênio

A PGE e a Ørsted planejam combinar 1 GW de eletrólise com as usinas Baltica 2 e 3, canalizando a energia excedente para a produção de hidrogênio destinado à refinaria da Orlen em Gdańsk e melhorando a TIR do projeto em 1 a 2 pontos percentuais. O acoplamento direto contorna o congestionamento da rede elétrica costeira e captura a diferença total de preços entre os horários de pico e fora de pico. A Equinor está estudando uma configuração semelhante para o Bałtyk 1 no porto de Gdynia. O sucesso inicial poderia desbloquear uma fonte de receita secundária que estabiliza o mercado de energia eólica da Polônia durante períodos de preços negativos.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos crônicos na rede de 400 kV | −2.8% | Voivodatos do norte | ��é�徱�� prazo (2 a 4 anos) |

| Volatilidade do financiamento denominado em zloti | −1.4% | Nacional | Curto prazo (≤ 2 anos) |

| Oposição pública próxima às áreas Natura 2000 | −1.2% | Corredores costeiros e interiores | Longo prazo (≥ 4 anos) |

| Responsabilidades de reciclagem de pás de fabricantes de equipamentos originais | −0.9% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Gargalos Crônicos na Rede de 400 kV

A PSE rejeitou 83,6 GW de solicitações de conexão em 2023 porque as subestações do norte carecem de capacidade de exportação para os centros de demanda em Varsóvia e na Silésia.[3]PGE Baltica, "Grid Connection Agreements for Offshore Projects," pgebaltica.pl O alívio chegará somente após o backbone HVDC e os 4.850 km de novas linhas de 400 kV entrarem em operação entre 2028 e 2030. Os primeiros projetos offshore, como o Baltica 2, garantiram vagas antes da saturação, conferindo-lhes economia superior. Os projetos posteriores precisam instalar armazenamento ou hidrogênio no mesmo local para evitar o corte de geração, o que aumenta as necessidades de capital e retarda o desenvolvimento no mercado de energia eólica polonês.

Volatilidade do Financiamento Denominado em Zloti

A maioria dos credores locais precifica a dívida em zloti poloneses, expondo os projetos sem contratos por diferença atrelados ao euro a oscilações cambiais que podem ampliar os spreads de juros em 150 a 200 pontos base. Os desenvolvedores fazem hedge por meio de swaps de moeda cruzada que acrescentam USD 2 a 3/MWh aos custos nivelados. O zloti tem operado em uma faixa de 12% em relação ao euro desde 2023, e os ciclos de aperto da política monetária amplificam a volatilidade. Tarifas estáveis denominadas em euros nos futuros leilões poderiam amenizar essa pressão sobre o financiamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: Impulso Offshore versus Restrições Onshore

A capacidade offshore saltará de zero para 6 GW até 2030, impulsionada por projetos de destaque como o Baltica 2, de 1,5 GW, e o Baltic Power, de 1,2 GW. O mercado de energia eólica da Polônia dependerá, portanto, cada vez mais de concessões de leito marinho onde o licenciamento centralizado contorna os vetos municipais. Os primeiros projetos offshore usufruem de vagas na rede, mas ainda planejam 1 GW de eletrolisadores para gerir o corte de geração.

As instalações onshore permanecem limitadas ao repotenciamento de parques anteriores a 2016, porque a regra 10H exclui 99% do território. Os projetos de reforma prometem licenças de 12 meses em zonas de aceleração, mas a aprovação final depende das câmaras municipais locais. Consequentemente, os desenvolvedores com fortes vínculos municipais podem desbloquear nichos de capacidade, enquanto outros se voltam para o offshore. O resultado é um mercado de energia eólica da Polônia bifurcado, no qual o crescimento de curto prazo se concentra no mar e os avanços onshore acompanham a clareza regulatória.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Capacidade da Turbina: Ascensão das Plataformas de ≥ 6 MW

As turbinas acima de 6 MW dominarão os pedidos futuros, à medida que os desenvolvedores offshore instalem unidades Siemens Gamesa de 14 MW e Vestas V236-15 MW, que entregam fatores de capacidade acima de 50% nas condições do Báltico. O tamanho do mercado de energia eólica da Polônia para este segmento deverá crescer acentuadamente assim que o Baltica 2 implantar 107 máquinas até 2027.

As turbinas legadas de 3 a 6 MW ainda dominam o parque operacional com uma participação de 59,5% em 2024, mas perderão terreno à medida que o repotenciamento e as fases offshore avançarem. O contrato onshore de 148 MW da Nordex em 2024 demonstra a demanda contínua por capacidade de médio porte, onde as regras de afastamento restringem as alturas das torres. A produção local de pás em Szczecin fortalece a cadeia de fornecimento para as unidades maiores, encurtando os prazos de entrega e reduzindo os custos de transporte.

Por Aplicação: Domínio da Escala de Utilidade e Potencial Comunitário

Os ativos de escala de utilidade detinham 90,1% das aplicações de 2024, refletindo a solidez de capital da PGE, da Orlen e de parceiros estrangeiros como a Ørsted. Seus projetos se alinham às metas nacionais e asseguram contratos por diferença que sustentam a bancabilidade.

A energia eólica comunitária, embora pequena, é o nicho de crescimento mais rápido, com uma CAGR de 25,7% até 2030. As reformas na legislação de prossumidores agora permitem que os municípios adquiram participações acionárias e compartilhem receitas, aumentando a aceitação local. No entanto, os maiores custos iniciais e a complexidade do acesso à rede retardam a adoção em comparação com a energia solar em telhados. O setor de energia eólica da Polônia poderá ver uma participação comunitária acelerada assim que os modelos padronizados para copropriedade e contratos de fornecimento de longo prazo amadurecerem.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Os voivodatos do norte ancoram o crescimento graças aos recursos do Mar Báltico, que proporcionam fatores de capacidade offshore acima de 50%. Os estaleiros de Szczecin e Gdańsk abrigam novas fábricas de naceles, pás e subestações que adicionarão 2.500 empregos até 2026. O congestionamento da rede permanece agudo, pois os corredores de 400 kV foram construídos para o carvão no sul, o que impulsiona projetos-piloto de hidrogênio e baterias como solução provisória.

As regiões centrais, como a Grande Polônia e Łódź, possuem velocidades de vento moderadas, mas enfrentam afastamentos impostos pela regra 10H. O projeto de lei de aceleração de fevereiro de 2025 busca pré-zonear terrenos onde as câmaras municipais aprovem projetos em até um ano, potencialmente desbloqueando 2 a 3 GW até 2030.[4]Dentons, "Projeto de Lei das Áreas de Aceleração Renovável da Polônia", dentons.com

Os voivodatos do sul carecem de recursos eólicos, mas importarão energia offshore por meio de um elo HVDC norte-sul até 2030. Esta infraestrutura equilibra as disparidades geográficas, permitindo que o excedente de produção do Báltico abasteca os clusters industriais de Katowice e Cracóvia. As linhas transfronteiriças com a Alemanha e a Lituânia diversificam ainda mais as rotas de escoamento, melhorando os spreads de preços para os operadores no mercado de energia eólica polonês.

Cenário Competitivo

Três joint ventures - PGE-Ørsted, Orlen-Northland-CIP e Equinor-Polenergia - controlam 6 GW do pipeline offshore de 7,5 GW da Polônia, conferindo ao segmento uma concentração moderada. Suas estruturas associam empresas de utilidade locais à expertise estrangeira, compartilhando o risco de capital enquanto retêm valor doméstico. Os projetos híbridos que combinam energia eólica com 1 GW de eletrólise no Baltica 2 e 3 ilustram uma inovação que aumenta a TIR em 1 a 2 pontos percentuais.

A concorrência onshore está fragmentada entre mais de 15 desenvolvedores que repotenciam locais legados ou desenvolvem pequenos projetos comunitários. A Nordex ganhou terreno em 2024 com 148 MW em pedidos, enquanto a Siemens Gamesa enfrentou contratempos de confiabilidade.[5]Nordex SE, "Press Release on 148 MW Order in Poland," nordex-online.com

As estratégias dos fabricantes de equipamentos originais dependem do conteúdo local. A Vestas montará naceles e pás V236-15 MW em Szczecin, garantindo pontuações preferenciais em leilões e reduzindo as despesas logísticas. Os fornecedores capazes de atender aos mandatos de reciclagem e entregar turbinas maiores no prazo estão posicionados para conquistar participação à medida que o mercado de energia eólica da Polônia se expande.

Líderes do Setor de Energia Eólica da Polônia

Siemens Gamesa Renewable Energy

Vestas Wind Systems A/S

GE Renewable Energy

Nordex SE

Enercon GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Vestas adquiriu a fábrica de pás da LM Wind Power em Goleniów, próxima a Szczecin, na Polônia, integrando-a à crescente rede de fabricação europeia da Vestas. Os detalhes financeiros da transação permanecem não divulgados.

- Maio de 2025: A Equinor e a Polenergia garantiram com sucesso mais de EUR 6 bilhões em financiamento para seus projetos eólicos offshore Bałtyk 2 e Bałtyk 3, marcando um marco significativo para as iniciativas de capacidade de 1,44 GW previstas para o Mar Báltico polonês.

- Janeiro de 2025: A Ørsted e a PGE decidiram conjuntamente investir no Parque Eólico Offshore Baltica 2, de 1,5 GW. Este parque eólico, denominado Baltica 2, estará localizado a cerca de 40 km da costa polonesa, próximo a Ustka, e está previsto para entrar em plena operação em 2027.

- Setembro de 2024: A unidade de energia verde da empresa de utilidade polonesa Tauron Polska Energia SA assegurou um projeto de parque eólico de 190,8 MW na Polônia da desenvolvedora alemã de energias renováveis VSB Group, conforme o contrato divulgado por ambas as empresas. Localizado no Voivodato da Grande Polônia, o projeto eólico Miejska Górka contará com até 53 turbinas eólicas, com um pedido significativo de 148 MW já realizado junto à Nordex.

Escopo do Relatório do Mercado de Energia Eólica da Polônia

A energia eólica é uma fonte de energia renovável que aproveita a energia do vento para gerar eletricidade, geralmente produzida por meio de uma turbina eólica. As turbinas eólicas são sistemas mecânicos que convertem energia cinética em energia elétrica. A energia eólica é sustentável e tem um impacto ambiental muito menor em comparação com os combustíveis fósseis.

O mercado de energia eólica da Polônia é segmentado por localização, capacidade da turbina e aplicação. Por localização, o mercado é segmentado em onshore e offshore. Por capacidade da turbina, o mercado é segmentado em até 3 MW, 3 a 6 MW e acima de 6 MW. Por aplicação, o mercado é segmentado em escala de utilidade, comercial e industrial e projetos comunitários. O relatório oferece tamanhos de mercado e previsões em termos de capacidade instalada (GW) para todos os segmentos acima.

| Onshore |

| Offshore |

| Até 3 MW |

| 3 a 6 MW |

| Acima de 6 MW |

| Escala de utilidade |

| Comercial e Industrial |

| Projetos Comunitários |

| Nacele/Turbina |

| ��á |

| Torre |

| Gerador e Caixa de Engrenagens |

| Equilíbrio do Sistema |

| Por Localização | Onshore |

| Offshore | |

| Por Capacidade da Turbina | Até 3 MW |

| 3 a 6 MW | |

| Acima de 6 MW | |

| Por Aplicação | Escala de utilidade |

| Comercial e Industrial | |

| Projetos Comunitários | |

| Por Componente (Análise Qualitativa) | Nacele/Turbina |

| ��á | |

| Torre | |

| Gerador e Caixa de Engrenagens | |

| Equilíbrio do Sistema |

Principais Perguntas Respondidas no Relatório

Qual é a capacidade eólica instalada da Polônia em 2025 e a que ritmo irá crescer?

A Polônia possui 11,25 GW de capacidade eólica instalada em 2025 e a previsão é de atingir 26,50 GW até 2030, equivalente a uma CAGR de 18,69%.

Quando os primeiros grandes parques eólicos offshore poloneses começarão a gerar eletricidade?

O Baltic Power, com 1,2 GW, está programado para entrar em operação em 2026, e o projeto Baltica 2, de 1,5 GW, deverá seguir em 2027.

Quais regiões da Polônia estão atraindo novas fábricas de componentes eólicos?

As zonas dos estaleiros de Szczecin e Gdańsk abrigarão fábricas de naceles e pás da Vestas que juntas criarão cerca de 1.700 empregos diretos até 2026.

Qual é o principal obstáculo para novos projetos eólicos onshore na Polônia?

A regra de distância 10H exige que as turbinas fiquem a uma distância equivalente a dez vezes a sua altura em relação a edificações, deixando apenas 1% do território disponível para desenvolvimento e paralisando a maioria das novas licenças onshore.

Como os desenvolvedores estão enfrentando o congestionamento da rede elétrica ao longo da costa do Báltico?

Os projetos offshore estão combinando até 1 GW de eletrolisadores com parques eólicos para converter a energia excedente em hidrogênio, enquanto a PSE moderniza as linhas de 400 kV e um elo HVDC previsto para conclusão em 2029-2030.

Quais mecanismos de suporte ao financiamento estão disponíveis para projetos eólicos poloneses?

Leilões competitivos concedem contratos por diferença com duração de 25 anos e indexados à inflação, que garantem receitas e viabilizam o financiamento bancário sem recurso.

��ágina atualizada pela última vez em: