Tamanho e Participação do Mercado de Energia Renovável da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

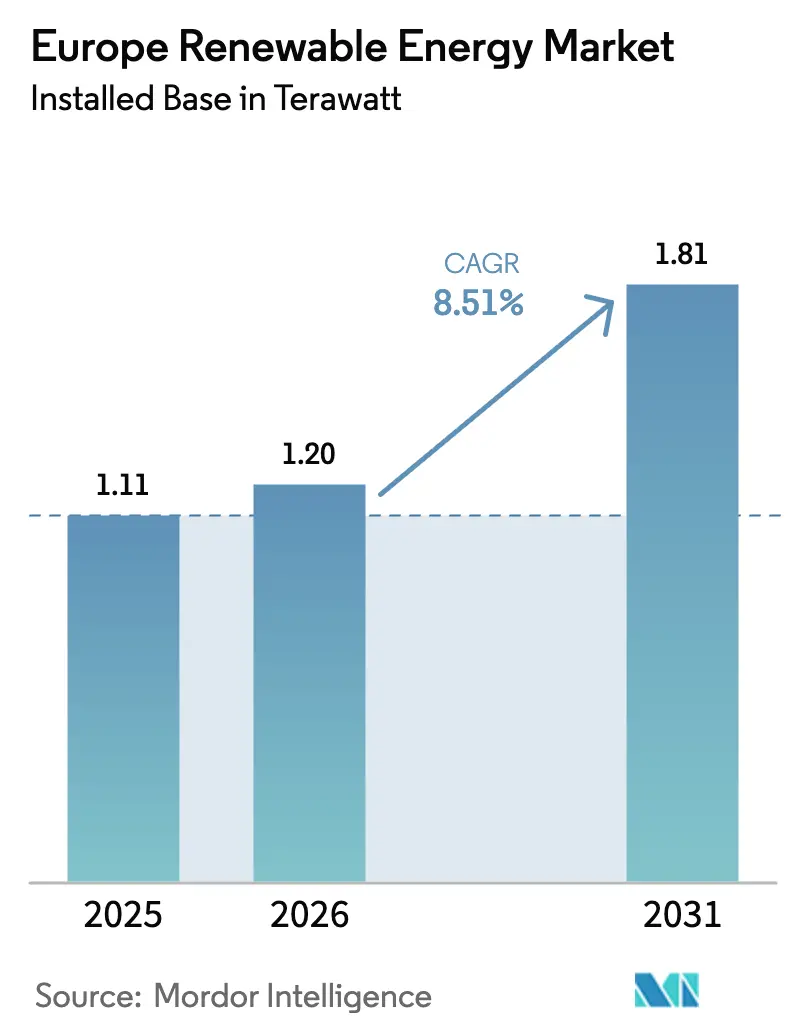

| Tamanho do mercado no ano base (2025) | 1.11 Terawatt |

| Volume do Mercado (2026) | 1.20 Terawatt |

| Volume do Mercado (2031) | 1.81 Terawatt |

| Taxa de crescimento (2026 - 2031) | 8.51% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Europa por ���ϲ�����

Espera-se que o tamanho do Mercado de Energia Renovável da Europa em termos de base instalada cresça de 1,11 Terawatt em 2025 para 1,20 Terawatt em 2026, com previsão de atingir 1,81 Terawatt até 2031, a um CAGR de 8,51% no período 2026-2031.

A trajetória robusta é impulsionada pelo requisito REPowerEU da UE de cobrir 45% da procura final de energia com renováveis até 2030, pelo preço das licenças de carbono do EU-ETS que ultrapassou EUR 80 por tonelada no início de 2025, e pelo LCOE cada vez mais barato da energia solar e eólica terrestre que supera a nova capacidade a gás na maioria das horas. Os volumes de leilões de energia eólica offshore, as quotas de hidrogénio verde e os PPAs corporativos de centros de dados de hiperescala e produtores de aço estão a impulsionar os projetos, reduzindo os prazos de desenvolvimento e intensificando a concorrência pelos slots de ligação à rede. As centrais híbridas que combinam eólica, solar e baterias já representam 12% das novas construções e reduzem o LCOE em 20-30% em comparação com ativos autónomos. O mercado de energia renovável europeu beneficia de empresas de serviços públicos integradas que agrupam geração, armazenamento e retalho; no entanto, a compressão das margens no fabrico de turbinas está a desencadear mudanças estratégicas em direção a contratos de serviço de longo prazo e análises de gémeos digitais.

Principais Conclusões do Relatório

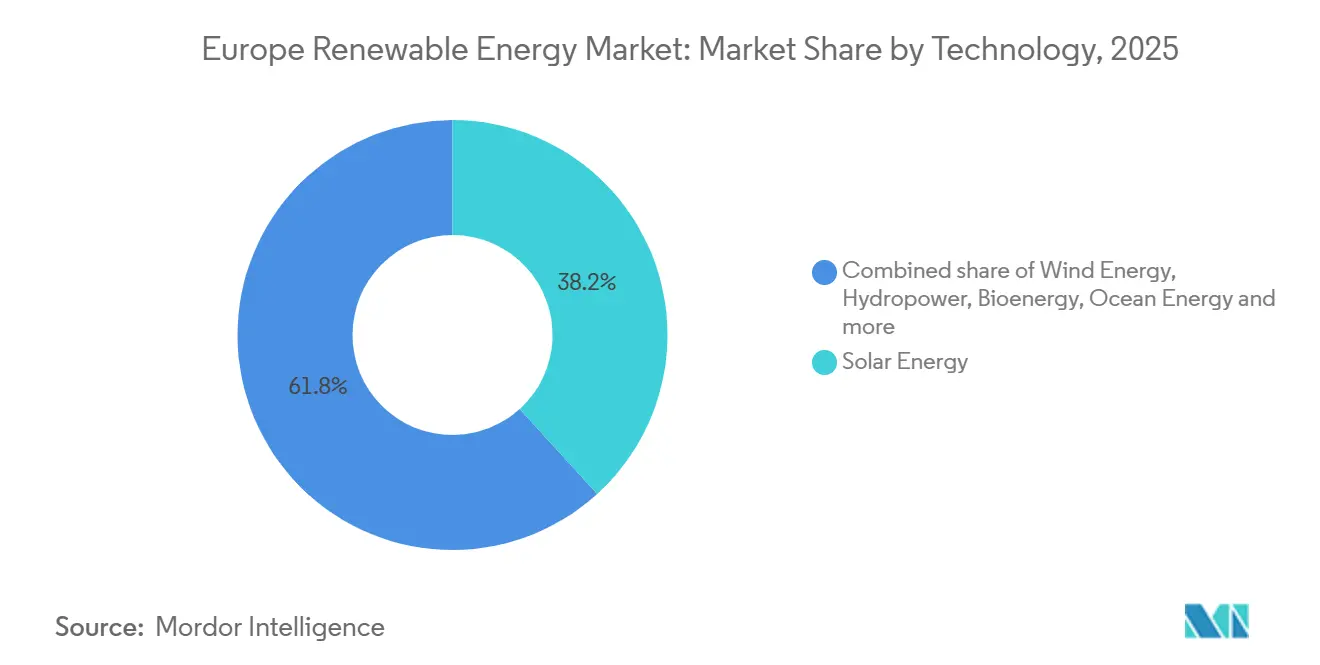

- Por tecnologia, a energia solar representou 38,24% da participação do mercado de energia renovável da Europa em 2025. Prevê-se que a energia oceânica se expanda a um CAGR de 31,83% até 2031.

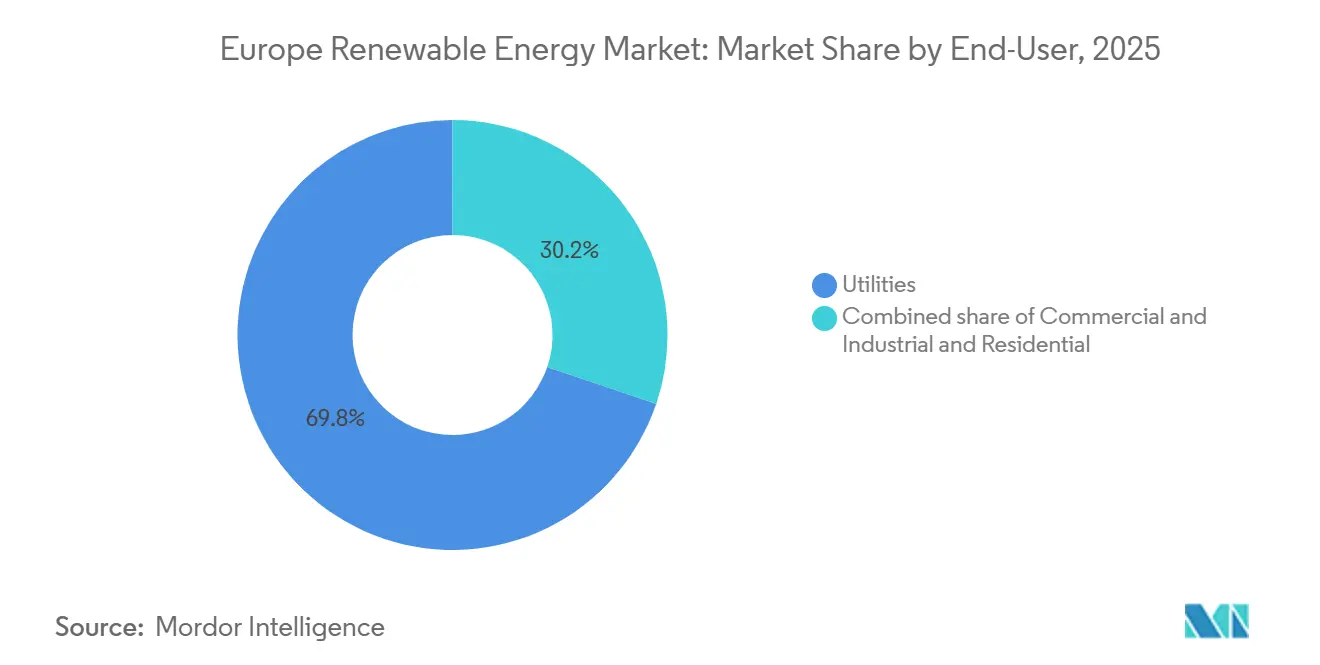

- Por utilizador final, os serviços públicos lideraram com uma participação de 69,81% do tamanho do mercado de energia renovável europeu em 2025. Prevê-se que as instalações residenciais avancem a um CAGR de 11,19% entre 2026-2031.

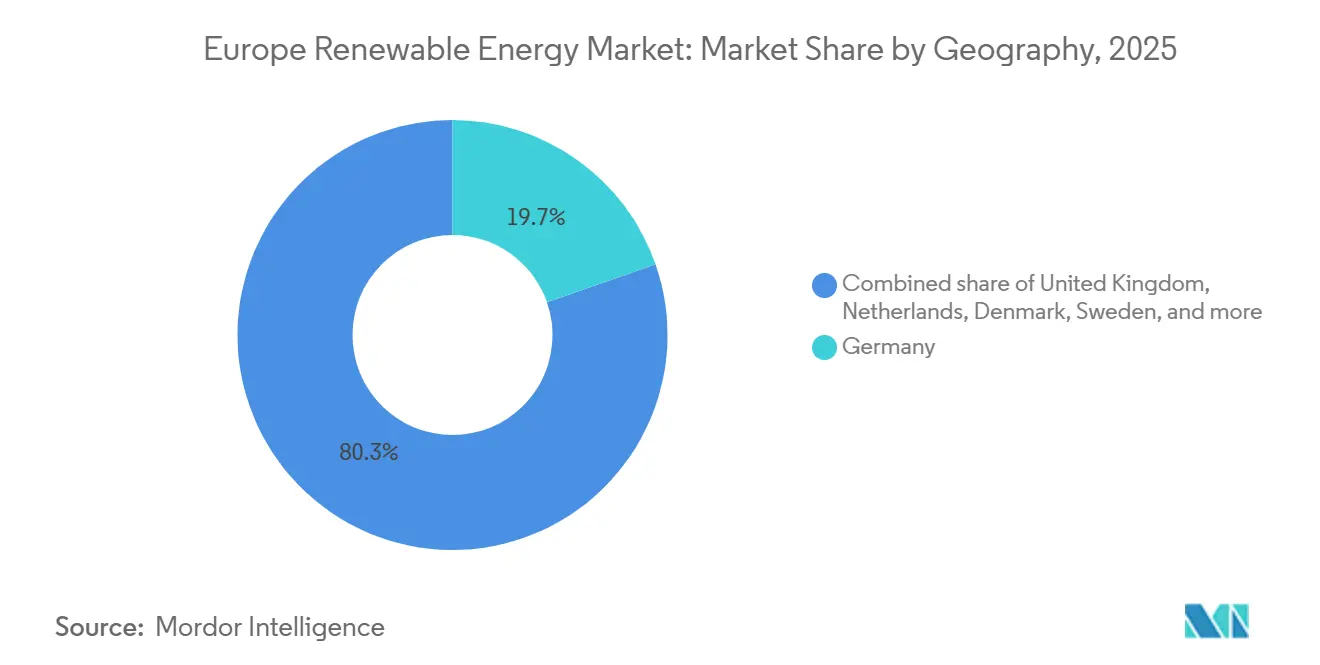

- Por geografia, a Alemanha representou 19,67% do tamanho do mercado de energia renovável da Europa em 2025. Prevê-se que o Reino Unido cresça mais rapidamente, a um CAGR de 12,41%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Energia Renovável da Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| "Fit-for-55" & Meta de 45% do REPowerEU até 2030 da UE | +2.1% | Pan-Europeu, mais forte na Alemanha, Países Baixos, Dinamarca | Longo prazo (≥ 4 anos) |

| Rápido declínio do LCOE na energia solar e eólica terrestre | +1.8% | Global, com adoção acelerada em Espanha, ����á������, Grécia | Médio prazo (2-4 anos) |

| Aumento do preço do carbono no EU-ETS a alterar a ordem de mérito | +1.5% | Mercados centrais da UE (Alemanha, �������ç��, Polónia), efeito limitado na Noruega fora do EU-ETS | Curto prazo (≤ 2 anos) |

| Expansão da energia eólica offshore apoiada por estratégias da UE | +1.3% | Bacia do Mar do Norte (Reino Unido, Países Baixos, Dinamarca, Alemanha), Báltico (Polónia, ����é������) | Longo prazo (≥ 4 anos) |

| PPAs corporativos de centros de dados e clusters de indústria pesada | +0.9% | Países Nórdicos (centros de dados), Alemanha e �������ç�� (aço, produtos químicos) | Médio prazo (2-4 anos) |

| Quotas de hidrogénio verde a ancorar nova capacidade de fontes de energia renovável | +0.7% | Ibéria (Espanha, Portugal), Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Meta Fit-for-55 & REPowerEU de 45%

O plano REPowerEU eleva a meta de renováveis para 2030 para 45% da energia final, com a Alemanha a comprometer-se com 80% de eletricidade renovável e os Países Baixos a visar 21 GW de energia eólica offshore até 2030.[1]Comissão Europeia, "Plano REPowerEU," europa.eu O licenciamento acelerado em áreas designadas como "zonas de acesso" reduz os prazos médios para menos de dois anos e diminui o WACC em 50-100 pontos base; no entanto, atingir o objetivo principal ainda depende do reforço sincronizado da rede.

Rápido Declínio do LCOE da Energia Solar e Eólica Terrestre

A energia solar de escala utilitária no Sul da Europa atingiu EUR 25-30 por MWh em 2025, após os ganhos com módulos bifaciais e seguidores solares, enquanto os locais de energia eólica terrestre com elevados recursos atingiram EUR 30-35 por MWh, permitindo leilões sem subsídios em Espanha e construções em regime mercantil em ����á������.[2]Agência Internacional de Energia Renovável, "Custos de Geração de Energia Renovável 2025," irena.org O apetite dos investidores está a deslocar-se para projetos em regime mercantil que exploram a volatilidade intradiária, mesmo à medida que as margens mais estreitas aceleram a consolidação dos promotores.

Aumento do Preço do Carbono no EU-ETS

Um preço médio das licenças de EUR 82 por tonelada no 1.º semestre de 2025 tornou o carvão não económico na maioria das horas e forçou a retirada de 4,2 GW de lenhite alemã. Os PPAs industriais de longo prazo estão a garantir o fornecimento de energia eólica para clusters de aço e produtos químicos, de forma a cobrir os crescentes custos de carbono.

Estratégias de Expansão da Energia Eólica Offshore

A UE tem como meta 60 GW de energia eólica offshore até 2030 e 300 GW até 2050, com as concessões de leitos marinhos do Reino Unido, o concurso alemão de 5,5 GW em 2025 e a Ilha de Energia de Bornholm de 3,5 GW a sustentar o pipeline. As classificações das turbinas saltaram para 15-18 MW, reduzindo os custos de instalação em 15-20% e transformando a energia eólica offshore num recurso quase de carga de base nas redes do Mar do Norte.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede e estrangulamentos de interligação | -1.2% | Alemanha (Norte-Sul), Ibéria-�������ç��, ����á������ (Norte-Sul) | Curto prazo (≤ 2 anos) |

| Alterações retroativas de políticas e recuperações de tarifas | -0.6% | Espanha, ����á������, Grécia (impostos intramarginais, revisões tarifárias) | Médio prazo (2-4 anos) |

| Cadeias de abastecimento com preços inflacionados (transformadores, cabos submarinos) | -0.5% | Pan-Europeu, agudo na energia eólica offshore (Mar do Norte, Báltico) | Curto prazo (≤ 2 anos) |

| Oposição local/litígios de biodiversidade com atrasos | -0.4% | �������ç�� (eólica terrestre), Alemanha (habitats de rapinas), Reino Unido (zonas costeiras) | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Congestionamento da Rede e Estrangulamentos de Interligação

O corte de produção eliminou 8 TWh de produção eólica e solar em 2025, custando EUR 800 milhões em receitas não realizadas. A capacidade limitada de Espanha para �������ç�� e dos centros nórdicos para a Europa Central suprime as taxas de captação em regime mercantil, impulsionando a implantação de baterias co-localizadas, apesar de um capex 10-15% mais elevado.[3]Rede Europeia dos Operadores das Redes de Transporte de Eletricidade, "Plano de Desenvolvimento da Rede a Dez Anos 2025," entso-e.eu

Alterações Retroativas de Políticas

A taxa sobre lucros extraordinários de Espanha, os limites de indexação tarifária de ����á������ e as recuperações de receitas da Grécia reduziram as TIR dos projetos em 8-12% para ativos legados e alargaram o WACC em 50-100 pontos base para novas construções. Os promotores favorecem agora os PPAs corporativos e as coberturas do mercado de capacidade para isolar o risco regulatório.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Expansão Oceânica, Escala Solar

A energia solar detinha 38,24% da participação do mercado de energia renovável da Europa em 2025, refletindo a ampla adoção em coberturas e as construções de escala utilitária em toda a Ibéria. A energia oceânica está no caminho certo para um CAGR de 31,83% até 2031, impulsionada pelas matrizes de marés comerciais da Escócia e pelos projetos-piloto de energia das ondas de Portugal.[4]Ocean Energy Europe, "Perspetiva do Mercado da UE 2025," oceanenergy-europe.eu

A energia solar de escala utilitária continua a ser a âncora de volume do mercado de energia renovável europeu, mas os promotores estão cada vez mais a hibridizar com baterias para suavizar a volatilidade intradiária e satisfazer os contratos de compra de hidrogénio verde. A energia eólica offshore, que agora padroniza máquinas de 15-18 MW, contribui com um número crescente de horas de carga de base a fatores de capacidade de 50-55%. A energia hidráulica por bombagem, com 12-14% da capacidade, está a ser atualizada para funções de armazenamento de mais de seis horas. A bioenergia e a geotérmica preservam papéis de nicho, mas fornecem flexibilidade essencial nos cinturões nórdicos e vulcânicos.

Por Utilizador Final: Domínio dos Serviços Públicos, Crescimento Residencial

Os serviços públicos representaram 69,81% do tamanho do mercado de energia renovável da Europa em 2025, aproveitando o acesso a obrigações verdes e a solidez dos balanços para ganhar leilões de capacidade. Os sistemas residenciais, com previsão de crescimento a um CAGR de 11,19% até 2031, beneficiam de baterias com subsídios e de uma medição líquida melhorada na Alemanha e em ����á������.

Os serviços públicos agrupam agora geração, resposta à procura e tarifas de retalho, monetizando a energia distribuída através de centrais elétricas virtuais. A adoção residencial ultrapassa 20% do fornecimento em horas de pico em partes da Baviera e da Flandres, levando os operadores de redes de distribuição a instalar inversores inteligentes e mercados de flexibilidade local. As coberturas de edifícios comerciais e industriais e os PPAs virtuais proporcionam valor de cobertura para centros de dados e fábricas de automóveis, completando a pilha de procura do mercado de energia renovável europeu.

Análise Geográfica

A Alemanha manteve 19,67% do tamanho do mercado de energia renovável da Europa em 2025, ao abrigo dos mandatos da Energiewende que visam 80% de eletricidade renovável até 2030. O Reino Unido está preparado para crescer mais rapidamente, a um CAGR de 12,41% até 2031, impulsionado por 8 GW de novas concessões offshore e preços de exercício competitivos de Contratos por Diferença. Espanha e �������ç�� situaram-se cada uma perto de 13% da capacidade; Espanha continua o crescimento da energia solar em regime mercantil, enquanto a �������ç�� acelera a energia eólica offshore na Normandia e na Bretanha.

����á������, com 8-9%, concentra a energia solar no sul de alta insolação, enquanto os Países Baixos combinam energia solar em coberturas com energia eólica do Mar do Norte para atingir uma participação de 6-7%. A Dinamarca e a ����é������ superam o seu peso per capita, sendo que a primeira obtém 80% da eletricidade a partir da energia eólica e a segunda equilibra a energia hidráulica e a eólica. O grupo do resto da Europa — Polónia, Grécia, Portugal, Bélgica e Irlanda — forneceu coletivamente um quarto da capacidade em 2025 e representa a próxima vaga de construções em campo aberto, apoiadas pelos fundos de Transição Justa da UE e por uma menor fricção no licenciamento. As fracas ligações Ibéria-�������ç�� e Báltico-Europa Central ainda localizam o risco de preço, reduzindo as avaliações dos projetos em até 15% em comparação com redes bem interligadas.

Panorama Competitivo

Os 10 principais promotores controlam aproximadamente 40-45% da capacidade renovável instalada, resultando numa concentração moderada no mercado de energia renovável europeu. Ørsted e RWE ligam a energia eólica offshore à compra de hidrogénio verde, garantindo linhas de receita de 10-15 anos que reduzem os custos de financiamento. Vestas, Siemens Gamesa e Nordex compensam as margens decrescentes das turbinas expandindo contratos de serviço de 30 anos e diagnósticos digitais que aumentam a receita do ciclo de vida em 30-35%.

A escala e a integração vertical estão a tornar-se pré-requisitos: RWE e Vattenfall implantam turbinas offshore de 15-18 MW que reduzem as fundações em 30-40% por GW, enquanto Enel e Iberdrola combinam energia solar com baterias de quatro horas para arbitrar os spreads de pico. As centrais híbridas de energia solar, eólica e armazenamento reduzem o corte de produção em 20-30% e já representam 12% das novas construções, oferecendo espaço em branco para especialistas de nicho em offshore flutuante e demonstrações de correntes de maré. As fusões e aquisições continuam, com a TotalEnergies a adquirir metade do pipeline de energia solar ibérico da EDPR e a Engie a fundir ativos belgas com a Ocean Winds para aumentar a competitividade nos leilões, ilustrando o alinhamento estratégico em direção à escala de portfólio e ao alcance do balanço.

Líderes do Setor de Energia Renovável da Europa

Enel Green Power S.p.A.

Iberdrola Renovables S.A.

Ørsted A/S

RWE Renewables GmbH

EDF Renewables

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Ingrid estabeleceu uma parceria com a Energiequelle GmbH para co-desenvolver e implantar 200 MW de Sistemas de Armazenamento de Energia em Baterias (BESS) de escala de rede em toda a Alemanha. Nesta colaboração, a Energiequelle lidera o desenvolvimento do projeto, enquanto a Ingrid assume a responsabilidade pelo financiamento, operação e otimização dos ativos através da sua plataforma proprietária de negociação e otimização.

- Outubro de 2025: A Apple revelou planos para reforçar os seus esforços em matéria de energia renovável em toda a Europa. A gigante tecnológica está preparada para desenvolver 650 MW de novos parques solares e eólicos na Grécia, ����á������, Letónia, Polónia e Roménia.

- Março de 2025: A RWE e a TotalEnergies celebraram um acordo histórico de 15 anos. Ao abrigo deste acordo, a RWE fornecerá 30.000 toneladas de hidrogénio verde por ano à refinaria Leuna da TotalEnergies na Alemanha, com início em 2030. A iniciativa visa reduzir as emissões na refinaria, substituindo o hidrogénio cinzento por hidrogénio verde.

- Janeiro de 2025: A Plenitude revelou um aumento de 400 MW na sua capacidade de energia renovável em Espanha, elevando o total para quase 950 MW. Isto representa um aumento de mais do dobro em relação aos valores de 2023, abrangendo projetos de energia fotovoltaica e eólica.

Âmbito do Relatório do Mercado de Energia Renovável da Europa

A energia renovável, proveniente de elementos da natureza que se renovam rapidamente, como a luz solar, o vento, a água e o calor geotérmico, oferece energia com emissões mínimas a nulas de gases com efeito de estufa. Isto contrasta fortemente com as emissões provenientes dos combustíveis fósseis finitos. As principais formas de energia renovável incluem a solar, a eólica, a hidráulica, a biomassa e a geotérmica. Estas são captadas através de tecnologias como painéis solares, turbinas eólicas e barragens, apresentando uma solução sustentável na luta contra as alterações climáticas.

O mercado de energia renovável europeu é segmentado por tecnologia, utilizador final e geografia. Por tecnologia, o mercado é segmentado em energia solar, energia eólica, energia hidráulica, bioenergia, energia geotérmica e energia oceânica. Por utilizador final, o mercado é segmentado em serviços públicos, setores comercial e industrial, e residencial. Por geografia, o mercado é segmentado na Alemanha, no Reino Unido, em Espanha, em �������ç��, em ����á������, nos Países Baixos, na Dinamarca, na ����é������ e no resto da Europa. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume, medido em gigawatts (GW).

| Energia Solar (FV e CSP) |

| Energia Eólica (Terrestre e Offshore) |

| Energia Hidráulica (Pequena, Grande, Bombagem) |

| Bioenergia |

| �ұ�dz�é���������� |

| Energia Oceânica (Maré e Ondas) |

| Serviços Públicos |

| Comercial e Industrial |

| Residencial |

| Alemanha |

| Reino Unido |

| Espanha |

| �������� |

| ��������� |

| Países Baixos |

| Dinamarca |

| ��������� |

| Resto da Europa |

| Por Tecnologia | Energia Solar (FV e CSP) |

| Energia Eólica (Terrestre e Offshore) | |

| Energia Hidráulica (Pequena, Grande, Bombagem) | |

| Bioenergia | |

| �ұ�dz�é���������� | |

| Energia Oceânica (Maré e Ondas) | |

| Por Utilizador Final | Serviços Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Geografia | Alemanha |

| Reino Unido | |

| Espanha | |

| �������� | |

| ��������� | |

| Países Baixos | |

| Dinamarca | |

| ��������� | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a capacidade de energia renovável da Europa hoje e qual é o crescimento projetado até 2031?

A capacidade situa-se em 1.204,66 GW em 2026 e deverá atingir 1.811,91 GW até 2031, avançando a um CAGR de 8,51%.

Qual é o segmento tecnológico que está a expandir-se mais rapidamente até 2031?

Prevê-se que os projetos de energia oceânica, principalmente de maré e ondas, cresçam a um CAGR de 31,83%, superando todos os outros segmentos.

Qual é o país que detém atualmente a maior participação de capacidade e qual está a crescer mais rapidamente?

A Alemanha lidera com 19,67% da capacidade regional em 2025, enquanto o Reino Unido apresenta a expansão mais rápida, a um CAGR de 12,41% até 2031.

Que fatores estão a impulsionar os acordos de compra de energia corporativos na região?

O aumento da procura de eletricidade dos centros de dados, os objetivos de descarbonização da indústria pesada e o Mecanismo de Ajustamento Carbónico Fronteiriço da UE estão a elevar os volumes de PPAs para máximos históricos.

Quais são os maiores obstáculos de curto prazo para novas construções de energia renovável?

O congestionamento da rede, as interligações transfronteiriças limitadas e a inflação dos custos da cadeia de abastecimento estão a limitar a produção e a aumentar os custos de capital.

Página atualizada pela última vez em: