Tamanho e Participação do Mercado de Energia Eólica da República da Irlanda

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

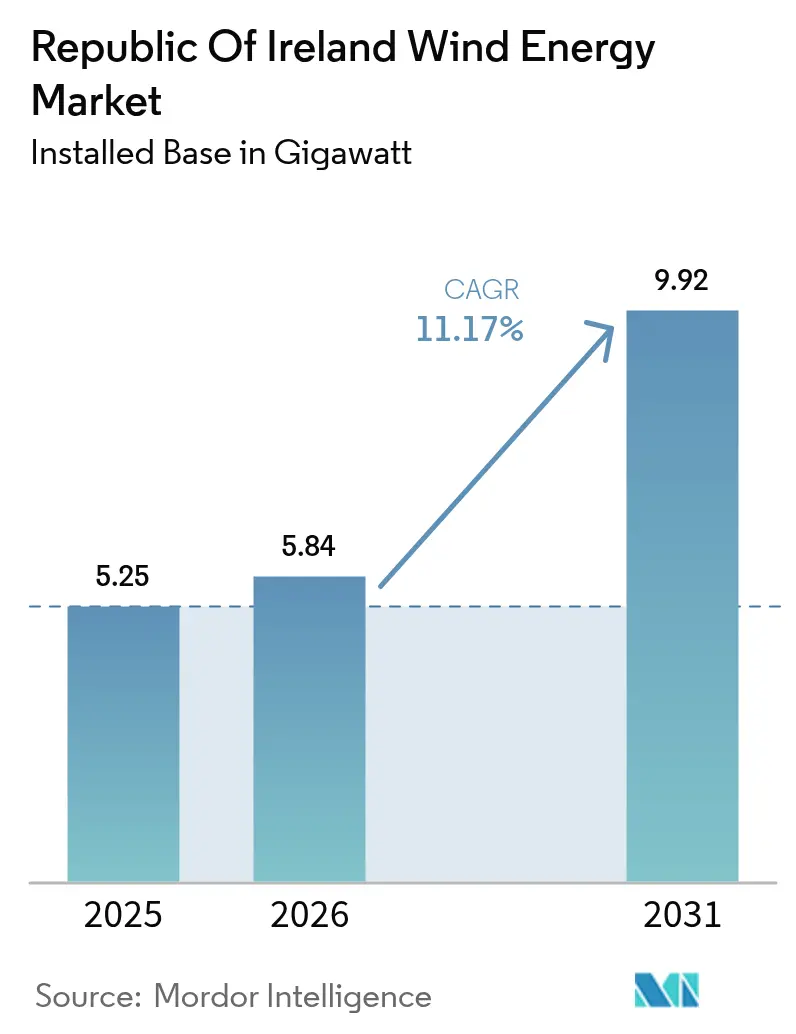

| Tamanho do mercado no ano base (2025) | 5.25 gigawatt |

| Volume do Mercado (2026) | 5.84 gigawatt |

| Volume do Mercado (2031) | 9.92 gigawatt |

| Taxa de crescimento (2026 - 2031) | 11.17% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica da República da Irlanda por ���ϲ�����

O tamanho do Mercado de Energia Eólica da República da Irlanda em 2026 é estimado em 5,84 gigawatts, crescendo a partir do valor de 2025 de 5,25 gigawatts, com as projeções para 2031 a mostrar 9,92 gigawatts, crescendo a uma CAGR de 11,17% ao longo de 2026-2031.

Este crescimento baseia-se numa meta estatutária que exige 80% de eletricidade renovável até 2030, num quadro de investimento offshore de €100 mil milhões para o período pós-2030 e no plano de aquisição de rede offshore de €1 mil milhão da EirGrid. Os projetos onshore continuam a dominar as implementações em 2025, mas o conjunto de projetos offshore de fundo fixo e flutuante sinaliza uma mudança estrutural decisiva em direção à capacidade marítima de múltiplos gigawatts. Turbinas maiores acima de 6 MW, serviços de inércia sintética e análises de localização baseadas em IA estão a melhorar os fatores de capacidade e a reduzir os custos de entrega, tornando a energia eólica o substituto preferido para o gás importado. Acordos de compra de energia corporativos, empreendimentos de hidrogénio verde e esquemas de propriedade comunitária alargam a procura e o acesso ao capital, posicionando o mercado de energia eólica irlandês para capacidade de exportação no âmbito de uma rede europeia em rápida expansão.

Principais Conclusões do Relatório

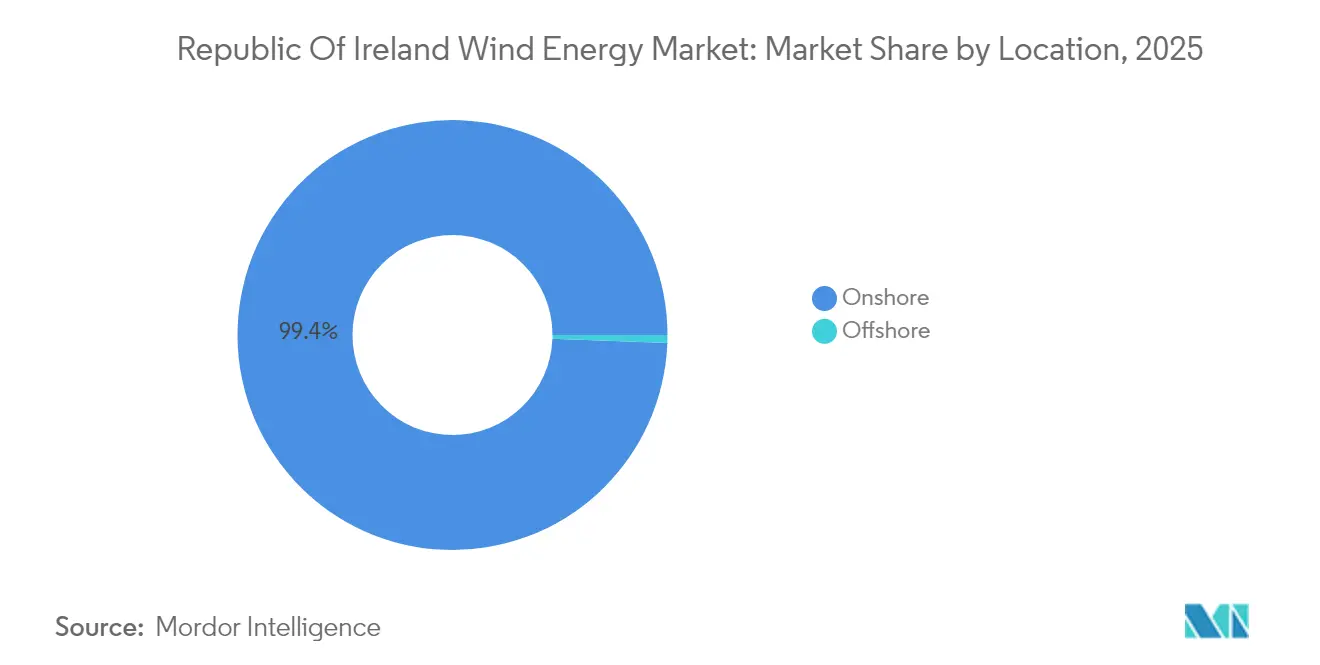

- Por localização, as instalações onshore representaram 99,40% da participação do mercado de energia eólica irlandês em 2025, enquanto a capacidade offshore deverá expandir-se a uma CAGR de 103,8% até 2031.

- Por capacidade de turbina, os sistemas que excedem 6 MW representaram 62,05% do tamanho do mercado de energia eólica irlandês em 2025 e deverão avançar a uma CAGR de 12,27% ao longo do período de perspetiva.

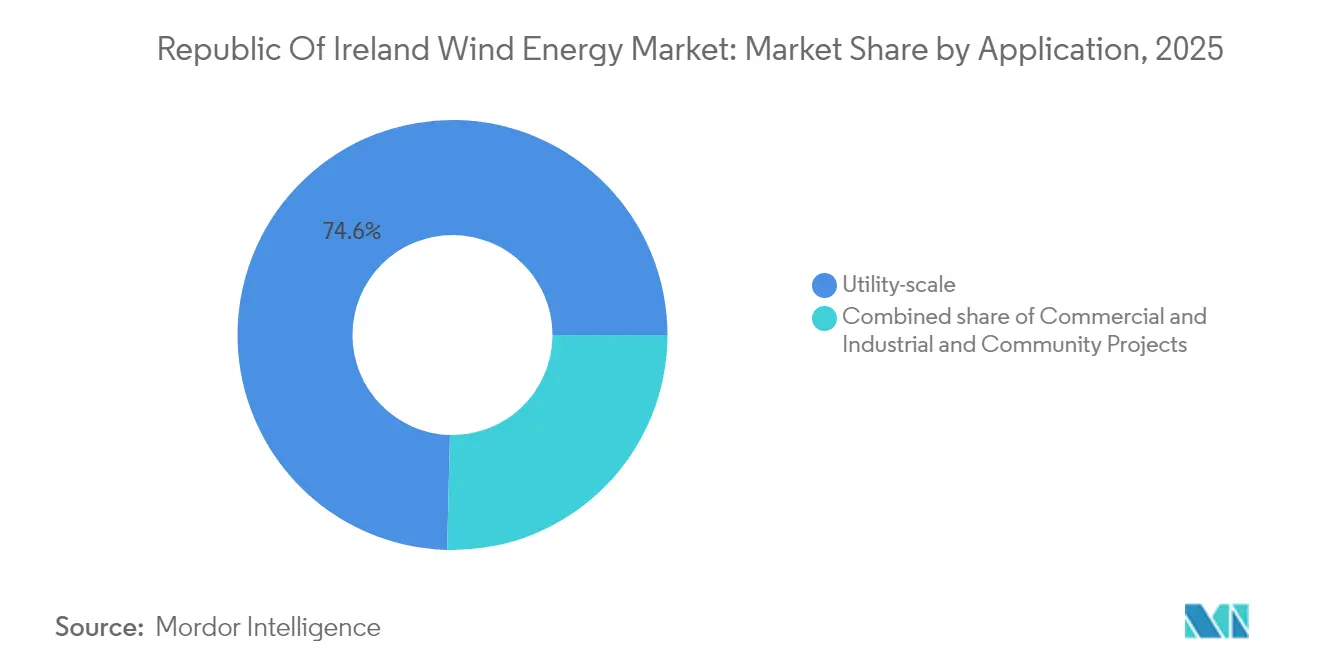

- Por aplicação, os ativos de escala de serviço público detinham 74,60% dos megawatts instalados em 2025, enquanto os projetos comunitários são os de crescimento mais rápido, com uma CAGR de 12,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Energia Eólica da República da Irlanda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Reduções rápidas de custos na tecnologia de turbinas onshore | +2.1% | Nacional, com maior impacto nas regiões costeiras ocidentais | ��é�徱�� prazo (2-4 anos) |

| Mandato de eletricidade renovável de 80% até 2030 da Irlanda | +3.4% | Nacional | Curto prazo (≤ 2 anos) |

| Crescente procura de acordos de compra de energia corporativos e hidrogénio verde | +1.8% | Nacional, concentrado em corredores industriais | Longo prazo (≥ 4 anos) |

| Localização do fornecimento de magnetos de terras raras (planos de joint venture entre a Irlanda e a UE) | +0.9% | Nacional, com benefícios na cadeia de abastecimento da UE | Longo prazo (≥ 4 anos) |

| Receitas de serviços de rede provenientes da prestação de inércia sintética | +1.2% | Pontos de integração da rede nacional | ��é�徱�� prazo (2-4 anos) |

| Seleção de locais otimizada por IA com aumento dos fatores de capacidade | +1.6% | Nacional, particularmente em áreas de terreno complexo | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Reduções Rápidas de Custos na Tecnologia de Turbinas Onshore

Os preços competitivos situam agora a energia eólica onshore entre EUR 50-60 por MWh, abaixo dos benchmarks dos combustíveis fósseis, graças a potências médias de turbinas de 5.500 kW e diâmetros de rotor superiores a 180 m.[1]Conselho Global de Energia Eólica, "Wind Turbine Suppliers Deliver New Record Volume", gwec.net Alturas de cubo mais elevadas e prazos de planeamento alargados até 30 anos poderiam reduzir os custos de entrega para metade, particularmente nos condados ocidentais onde as velocidades do vento excedem 7 m/s. Estes fatores económicos reforçam o mercado de energia eólica da Irlanda como substituto de carga de base do país para a geração a gás.

Mandato de Eletricidade Renovável de 80% até 2030 da Irlanda

O Plano de Ação Climática tem como objetivo atingir 5 GW de energia eólica offshore e 9 GW de energia eólica onshore até 2030, impulsionando o volume de leilões no âmbito do Regime de Apoio à Eletricidade Renovável e reduzindo o despacho mínimo de combustíveis fósseis de cinco para quatro unidades na rede.[2]EirGrid, "Number of Large Fossil Generators Reduced", eirgrid.ie A certeza política vinculativa acelera as decisões de investimento e reduz o custo médio ponderado de capital em todo o mercado de energia eólica da Irlanda.

Crescente Procura de Acordos de Compra de Energia Corporativos e Hidrogénio Verde

Os centros de dados que utilizam mais de 21% da eletricidade irlandesa celebram agora acordos de compra de energia de longo prazo para garantir um fornecimento renovável. A Electricity Supply Board (ESB) e a dCarbonX pretendem garantir 11 TWh de armazenamento de hidrogénio offshore, oferecendo novos caminhos de monetização para o excedente de produção e estabilizando as receitas para os promotores de energia eólica. Este modelo de múltiplos compradores alarga a base de clientes do mercado de energia eólica da Irlanda.

Seleção de Locais Otimizada por IA com Aumento dos Fatores de Capacidade

As ferramentas de aprendizagem automática combinam dados meteorológicos de mesoescala com entradas de terreno de alta resolução para aperfeiçoar o posicionamento das turbinas, aumentando a produção anual de energia e reduzindo os custos de operação e manutenção em 13,41% em projetos piloto.[3]arXiv, "Reinforcement Learning Approach to Battery Management" (Abordagem de aprendizado por reforço para gerenciamento de bateria), arxiv.org A melhoria da precisão das previsões também eleva os limites de penetração não síncrona, permitindo maiores participações instantâneas de energia eólica na rede nacional.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Estrangulamentos no licenciamento urbanístico e revisões judiciais | -1.9% | Nacional, com maior impacto nos condados densamente povoados | Curto prazo (≤ 2 anos) |

| Aumento das tarifas de ligação à rede no âmbito do regime tarifário PR5 | -1.3% | Pontos de ligação à rede de transmissão nacional | ��é�徱�� prazo (2-4 anos) |

| Lacunas na infraestrutura portuária da cadeia de abastecimento offshore | -1.1% | Regiões costeiras, particularmente os portos de Cork e Dublin | ��é�徱�� prazo (2-4 anos) |

| Capacidade limitada de reciclagem doméstica de pás | -0.7% | Nacional, com concentração nas regiões de parques eólicos do oeste | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Estrangulamentos no Licenciamento Urbanístico e Revisões Judiciais

Apenas um parque eólico obteve aprovação no terceiro trimestre de 2024, enquanto 31 processos aguardavam decisão, resultando num acumulado equivalente a 18% da capacidade necessária para 2030. Recursos legais, zonamento anti-eólico e limitações de recursos no An Bord Pleanála prolongam os prazos, apesar de uma Lei de 2024 que introduz prazos estatutários.

Aumento das Tarifas de Ligação à Rede no Âmbito do Regime Tarifário PR5

A EirGrid recupera um investimento recorde na rede através de taxas mais elevadas de utilização do sistema de transmissão, o que aumenta os custos iniciais para os novos produtores e comprime os retornos dos projetos, especialmente para os promotores de menor dimensão. As tarifas elevadas arriscam consolidar o mercado de energia eólica da Irlanda em torno das grandes empresas de serviços públicos capazes de absorver choques tarifários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: O impulso offshore aumenta enquanto o onshore permanece dominante

Os projetos onshore forneceram 99,40% da capacidade instalada em 2025 e continuam a sustentar as adições de curto prazo, uma vez que dependem de cadeias de abastecimento maduras e menores despesas de capital. Os condados ocidentais e do sudoeste registam velocidades médias de vento acima de 8 m/s, mantendo fatores de capacidade que mantêm o tamanho do mercado de energia eólica da Irlanda robusto nos locais terrestres. No entanto, as restrições de disponibilidade de terreno e a crescente resistência das comunidades moderam o crescimento futuro onshore. A energia eólica offshore define agora a trajetória mais acentuada, expandindo-se a uma CAGR de 103,8% até 2031, à medida que 66 projetos totalizando 70,28 GW avançam na fila de planeamento. Os conjuntos de fundo fixo, como o Codling Wind Park e a Fase 2 de Arklow Bank, visam fatores de capacidade acima de 50%, e a tecnologia flutuante promete desbloquear recursos atlânticos mais profundos. Portos preparados para a rede e acesso a embarcações específicas determinarão o ritmo a que a energia eólica offshore pode remodelar a participação do mercado de energia eólica irlandês durante o horizonte de previsão.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Capacidade de Turbina: As plataformas acima de 6 MW ocupam o centro das atenções

Os sistemas acima de 6 MW representaram 62,05% das instalações em 2025 e cresceram a uma CAGR de 12,27%, à medida que os promotores privilegiam alturas de cubo mais elevadas e pás mais longas que proporcionam um rendimento superior por fundação. As economias de escala da cadeia de abastecimento aceleram a redução de custos, o que comprime o custo nivelado de energia e eleva o tamanho do mercado de energia eólica da Irlanda para este segmento. As máquinas de médio alcance de 3-6 MW mantêm o seu papel onde as restrições de rede ou fatores paisagísticos limitam a utilização de equipamentos maiores, mas a sua participação diminui de forma constante. As unidades sub-3 MW servem cada vez mais projetos distribuídos e comunitários que requerem menores áreas de implantação ou logística simplificada. As diretrizes de planeamento atualizadas pela última vez em 2006 necessitam de revisão para acomodar o perfil de altura e área varrida das turbinas modernas.

Por Aplicação: O crescimento comunitário desafia a hegemonia das empresas de serviços públicos

As frotas de escala de serviço público mantiveram 74,60% dos megawatts em operação em 2025, com promotores integrados como a Electricity Supply Board (ESB), a SSE Renewables e a Energia Group a desempenhar um papel fundamental. Estes intervenientes aproveitam o seu peso financeiro e a especialização em leilões para garantir contratos de longo prazo que sustentam o mercado de energia eólica da Irlanda. Os projetos comunitários, que crescem agora a uma CAGR de 12,9%, recebem quotas preferenciais no âmbito do Regime de Apoio à Eletricidade Renovável e incentivos ao investimento local, transformando os cidadãos em co-proprietários e reduzindo a oposição à localização. Os compradores comerciais e industriais ocupam um nível intermédio onde conjuntos no local ou próximos do local satisfazem os mandatos de sustentabilidade no âmbito de acordos de compra de energia corporativos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Análise Geográfica

A maioria das instalações atuais concentra-se ao longo da orla atlântica em Galway, Mayo e Kerry, onde velocidades de vento superiores a 8 m/s suportam elevados fatores de capacidade, e a menor densidade populacional facilita o licenciamento. Cork surge como o principal centro nacional de preparação offshore na sequência de uma requalificação portuária de EUR 88,5 milhões, que irá servir a montagem de turbinas e as operações de elevação pesada. As águas meridionais formam a Área Marítima Designada da Costa Sul, onde se situam quatro zonas previstas para iniciar a produção até 2030. O desenvolvimento na costa leste beneficia da proximidade a grandes centros de procura em torno de Dublin, mas enfrenta um zoneamento mais restritivo e um maior escrutínio do impacto visual. Os projetos Codling e Arklow beneficiam de nós de rede existentes, mas devem navegar em rotas de navegação movimentadas e áreas ecológicas sensíveis. Os condados do interior e do norte têm potencial onshore latente que se torna viável à medida que os reforços da rede alargam os corredores de capacidade. Uma estratégia de longo prazo aponta para o Mar Céltico, onde as turbinas flutuantes poderiam duplicar as áreas de recursos desenvolvíveis e transformar o mercado de energia eólica irlandês num exportador líquido no início da década de 2030.

Panorama Competitivo

A concentração do mercado situa-se a um nível moderado. A SSE Renewables lidera o setor offshore com investimentos de até EUR 6 mil milhões e um projeto Arklow Bank Fase 2 de 800 MW em fase de planeamento avançada. A Electricity Supply Board (ESB) associa-se à Equinor para 1,5 GW de capacidade flutuante, aproveitando a sua propriedade da rede e a divisão de retalho para integrar geração, transmissão e fornecimento.[5]Renova, "ESB and Equinor Eye 1.5 GW Floater", renews.biz A Ørsted detém o maior portfólio onshore, superior a 500 MW, e tomou recentemente uma decisão de investimento financeiro no local Farranrory de 43,2 MW. Os participantes internacionais, como a Statkraft, a Brookfield Renewable e a Parkwind, intensificam as licitações e estimulam a localização da cadeia de abastecimento. A concorrência entre os fabricantes de equipamentos originais de turbinas centra-se na fiabilidade, nos pacotes de serviços ao longo do ciclo de vida e nas capacidades de formação de rede que desbloqueiam receitas provenientes da inércia sintética. O aumento dos custos de ligação PR5 e os longos ciclos de licenciamento poderão impulsionar a consolidação, favorecendo os promotores com forte capacidade de capital que conseguem navegar no complexo panorama regulatório do mercado de energia eólica irlandês.

Líderes do Setor de Energia Eólica da República da Irlanda

Nordex SE

Parkwind NV

General Electric Company

ELECTRICITE DE/ADR (EDF Group)

Statkraft AS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A DP Energy e a Electricity Supply Board (ESB) lançaram o projeto onshore Lyra, demonstrando financiamento híbrido entre promotor e empresa de serviços públicos.

- Maio de 2025: O governo irlandês está a elaborar um Plano Nacional de Área Marítima Designada (DMAP) para a Energia Renovável Offshore (ORE) com o objetivo de alinhar estrategicamente o planeamento espacial marinho com a capacidade da rede, cuja conclusão está prevista para 2027.

- Abril de 2025: A EirGrid abriu um concurso de €1 mil milhão para infraestrutura de rede offshore, o maior concurso de rede da história da Irlanda.

- Março de 2025: A FuturEnergy Ireland e a SSE Renewables obtiveram uma licença de planeamento para um novo local onshore, sublinhando o seu investimento contínuo em projetos terrestres.

- Janeiro de 2025: A Siemens assinalou 100 anos na Irlanda, destacando o seu compromisso sustentado com a cadeia de abastecimento.

Âmbito do Relatório do Mercado de Energia Eólica da República da Irlanda

A energia eólica é geralmente gerada utilizando uma turbina eólica. As turbinas eólicas são sistemas mecânicos que convertem energia cinética em energia elétrica.

O mercado de energia eólica irlandês está segmentado pela localização de implementação, que inclui onshore e offshore. Para cada segmento, a capacidade instalada e as previsões foram elaboradas com base em gigawatts (GW).

| Onshore |

| Offshore |

| Até 3 MW |

| 3 a 6 MW |

| Acima de 6 MW |

| Escala de serviço público |

| Comercial e Industrial |

| Projetos Comunitários |

| Nacela/Turbina |

| ��á |

| Torre |

| Gerador e Caixa de Engrenagens |

| Equilíbrio do Sistema |

| Por Localização | Onshore |

| Offshore | |

| Por Capacidade de Turbina | Até 3 MW |

| 3 a 6 MW | |

| Acima de 6 MW | |

| Por Aplicação | Escala de serviço público |

| Comercial e Industrial | |

| Projetos Comunitários | |

| Por Componente (Análise Qualitativa) | Nacela/Turbina |

| ��á | |

| Torre | |

| Gerador e Caixa de Engrenagens | |

| Equilíbrio do Sistema |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de energia eólica da Irlanda em 2026?

O mercado de energia eólica da Irlanda totaliza 5,84 GW de capacidade instalada em 2026.

Qual é a taxa de crescimento esperada para a capacidade eólica irlandesa até 2031?

A capacidade deverá expandir-se a uma CAGR de 11,17%, atingindo 9,92 GW até 2031.

Qual é o segmento que irá acrescentar maior capacidade nova na Irlanda?

A energia eólica offshore apresenta a trajetória de crescimento mais acentuada, crescendo a uma CAGR de 103,8% entre 2025 e 2031.

Que políticas apoiam o desenvolvimento eólico na Irlanda?

Um mandato juridicamente vinculativo de 80% de eletricidade renovável para 2030 sustenta o volume de leilões e as melhorias na rede.

Por que razão as tarifas de ligação à rede são uma preocupação para os promotores?

As tarifas PR5 aumentam os custos iniciais, comprimindo os retornos dos projetos, especialmente para os participantes de menor dimensão.

Poderá a Irlanda tornar-se um exportador de energia renovável?

Os projetos offshore planeados de múltiplos gigawatts e as estratégias de armazenamento de hidrogénio posicionam a Irlanda para exportar energia limpa excedentária ainda nesta década.

��ágina atualizada pela última vez em: