Tamanho e Participação do Mercado de Energia Renovável da Finlândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

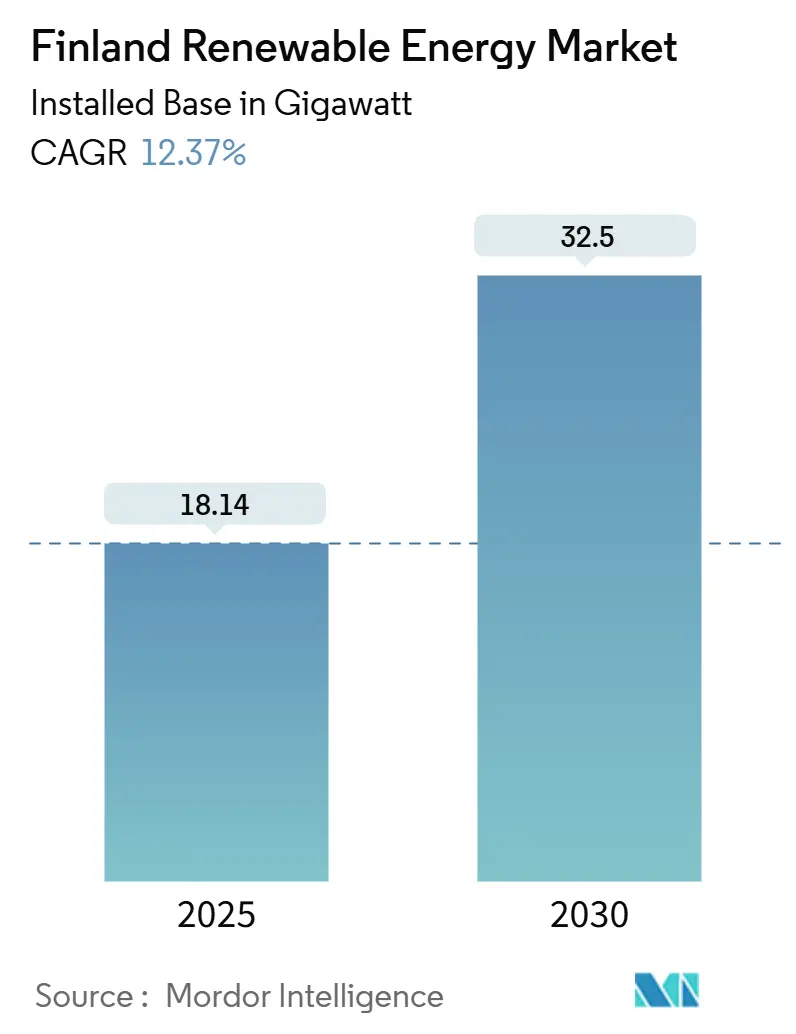

| Volume do Mercado (2025) | 18.14 gigawatt |

| Volume do Mercado (2030) | 32.5 gigawatt |

| Taxa de crescimento (2025 - 2030) | 12.37% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Finlândia por ���ϲ�����

Espera-se que o tamanho do Mercado de Energia Renovável da Finlândia em termos de base instalada cresça de 18,14 gigawatts em 2025 para 32,5 gigawatts até 2030, a um CAGR de 12,37% durante o período de previsão (2025-2030).

A dominância da energia eólica continua, mas a ascensão estrutural dos painéis fotovoltaicos bifaciais verticais, dos parques eólicos acoplados a baterias e dos acordos de compra vinculados ao hidrogénio está a acelerar a diversificação. O estatuto de neutralidade carbónica da Finlândia para 2035, os marcos mais rigorosos do Pacote Fit-for-55 da UE e a meta atualizada de 62% de eletricidade renovável para 2030 estão a catalisar o investimento, ao mesmo tempo que a eletrificação industrial está a empurrar a procura nacional para 126 TWh até 2030. Os contratos de compra de energia corporativos (PPAs) assinados por centros de dados de grande escala e fabricantes de produtos químicos para baterias estão a comprimir as margens de mercado livre, incentivando os promotores a co-localizar armazenamento para arbitragem de preços. As melhorias na rede de transmissão no valor de 4 mil milhões de euros irão aliviar os congestionamentos no sentido norte-sul; no entanto, o risco de curtailment a curto prazo permanece elevado na Ostrobótnia e na Lapónia. O lento ciclo de licenciamento da energia eólica offshore e o crescente escrutínio sobre a biomassa florestal estão a direcionar o capital para configurações eólicas onshore, solares e híbridas, reforçando a trajetória de expansão de curto prazo do mercado de energia renovável da Finlândia.

Principais Conclusões do Relatório

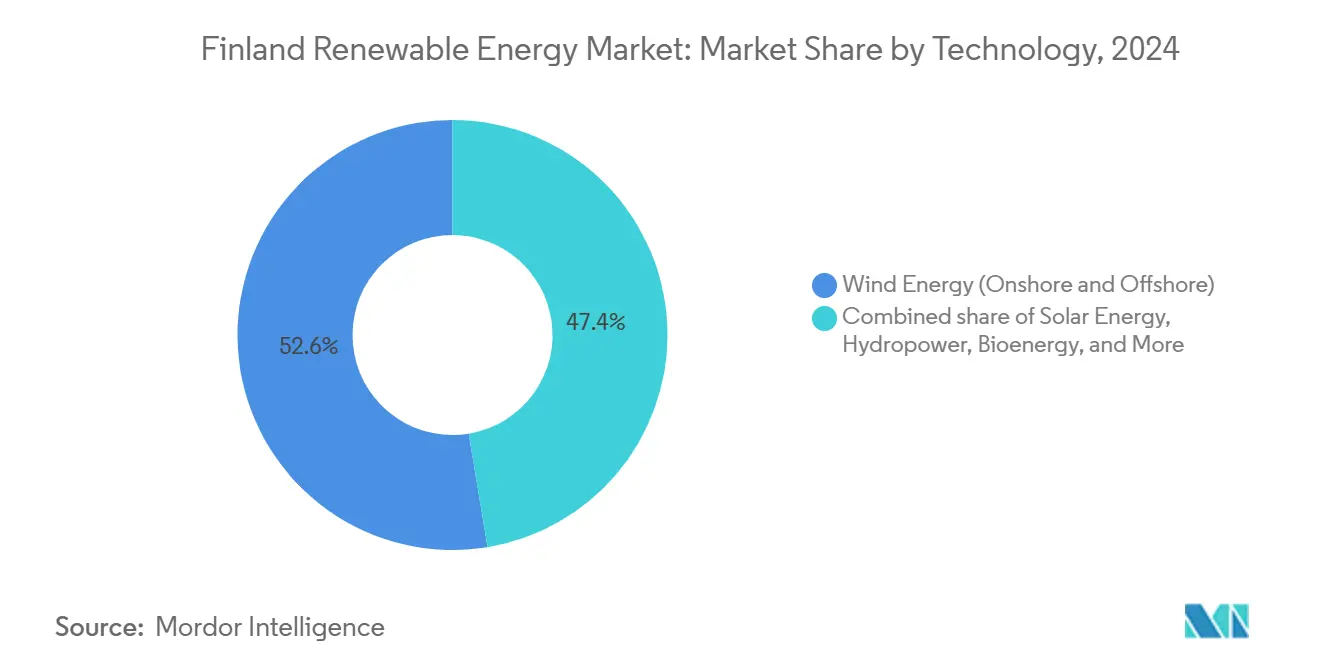

- Por tecnologia, a energia eólica liderou o mercado de energia renovável finlandês com uma participação de 52,6% em 2024, e a energia solar está projetada para se expandir a um CAGR de 33,8% até 2030.

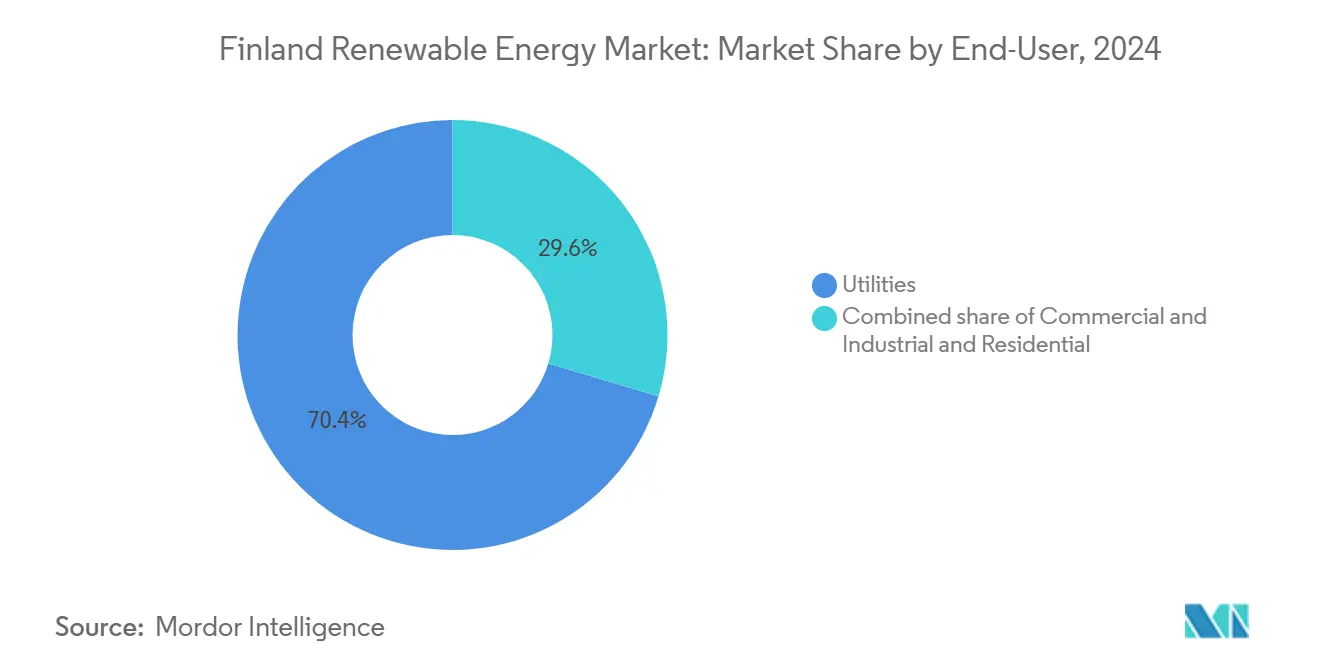

- Por utilizador final, as concessionárias controlaram 70,4% da capacidade em 2024, enquanto o segmento comercial e industrial está projetado para avançar a um CAGR de 15,3% até 2030.

Tendências e Perspetivas do Mercado de Energia Renovável da Finlândia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura de equilíbrio de rede proveniente da crescente frota eólica da Finlândia | +2.50% | Nacional, concentrada nas zonas eólicas da Ostrobótnia e da Lapónia | ��é�徱�� prazo (2-4 anos) |

| Boom de PPAs corporativos liderado por projetos de centros de dados e de produtos químicos para baterias | +3.00% | Nacional, com clusters no Sul da Finlândia (centros de dados) e ligações transfronteiriças ao Norte da Suécia | Curto prazo (≤ 2 anos) |

| Financiamento Fit-for-55 da UE canalizado para os vales de hidrogénio finlandeses | +2.00% | Nacional, ganhos iniciais nos polos industriais de Kokkola e Raahe | Longo prazo (≥ 4 anos) |

| Projetos híbridos eólico mais BESS a reduzir as perdas por curtailment | +1.50% | Nacional, maior impacto nas regiões de alto vento da Ostrobótnia e da Lapónia | ��é�徱�� prazo (2-4 anos) |

| Rápida adoção de painéis fotovoltaicos bifaciais verticais em edifícios de alta latitude | +1.00% | Nacional, concentração urbana nas áreas metropolitanas de Helsínquia, Turku e Tampere | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Procura de equilíbrio de rede proveniente da crescente frota eólica da Finlândia

A Finlândia ligou à rede 491 MW de energia eólica no primeiro trimestre de 2024, aumentando a sua capacidade eólica total para 9,5 GW e amplificando as suas necessidades de controlo de frequência. A Fingrid Oyj expandiu os volumes de aquisição de reservas em 40% face a 2023, criando uma fonte de receita monetizável para ativos de rampa rápida. A pressão de curtailment é maior onde o recurso eólico é mais forte; a Ostrobótnia e a Lapónia acolhem 65% das consultas ativas, mas enfrentam cláusulas de curtailment que excedem 10% da sua produção anual. Os promotores combinam agora rotineiramente parques eólicos de 100 MW a 300 MW com baterias de 20 MW a 50 MW para autoequilíbrio e para obter prioridade nas filas de ligação à rede. O regulador de energia confirmou que as licenças de ligação irão cada vez mais favorecer projetos com funcionalidade de apoio à rede incorporada.[1]Autoridade de Energia, "Renewables Deployment Report 2024", energiateollisuus.fi

Boom de PPAs corporativos liderado por projetos de centros de dados e de produtos químicos para baterias

A Microsoft e a Google têm compromissos de PPA que excedem 500 MW de energia eólica finlandesa desde 2024, firmando contratos de preço fixo de longa duração que contornam a volatilidade do mercado grossista. Estes contratos de 10 a 15 anos reduzem os limites de retorno sobre o capital próprio em até 300 pontos base. A instalação da Northvolt em Skellefteå obtém 1,2 TWh por ano de energia eólica finlandesa-sueca, equivalente a aproximadamente 7% da produção de energia renovável da Finlândia em 2024, sublinhando a procura industrial. Fabricantes de médio porte, como a Faerch, estão a seguir o exemplo com PPAs solares, alargando o conjunto de compradores. A concorrência pelo fornecimento renovável à escala de serviços públicos está a comprimir as janelas de mercado livre e a recompensar os promotores que asseguram a offtake corporativa fora do balanço cedo no ciclo do projeto.

Financiamento Fit-for-55 da UE canalizado para os vales de hidrogénio finlandeses

O Fundo de Inovação atribuiu 600 milhões de euros a consórcios de hidrogénio em 2024, designando Kokkola e Raahe como vales emblemáticos. As metas nacionais de 200 MW de capacidade de eletrolisador até 2025 e 1 GW até 2030 posicionam a Finlândia para fornecer 10% do hidrogénio verde da UE até 2030. A P2X Solutions colocou uma central de 20 MW em operação em fevereiro de 2025, fornecendo serviços de regulação em alta durante os excedentes de vento e monetizando o potencial de curtailment. Estudos transfronteiriços com a Suécia para um corredor de hidrogénio de 500 km até Luleå acrescentam opcionalidade para os eletrolisadores finlandeses. O elevado CAPEX dos eletrolisadores ainda exige apoio sustentado de subsídios e preços elevados do carbono na UE para preservar os retornos dos investidores.

Projetos híbridos eólico mais BESS a reduzir as perdas por curtailment

O curtailment representou em média 8% da produção potencial de energia eólica em 2024, traduzindo-se em 700 GWh e 35 milhões de euros de receita perdida.[2]Fingrid, "Market Balancing Services", fingrid.fi A energia eólica acoplada a baterias reduziu o curtailment para abaixo de 3%, deslocando o excesso de energia para os picos noturnos quando os preços sobem 40%-60%. A Ilmatar Energy Oy e a Taaleri Energia Oy visam uma taxa interna de retorno de pelo menos 10% em híbridos que combinam 150 MW-200 MW de energia eólica com 30 MW-40 MW de baterias de duas horas. Em novembro de 2024, as reformas das tarifas de rede impuseram penalizações por utilização no tempo sobre as injeções de baixo preço, intensificando o argumento económico para o armazenamento. A queda nos custos das baterias LFP, agora entre 150 e 180 euros por kWh, reforça esta tendência.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Estrangulamentos na fila de ligação à rede na Ostrobótnia e na Lapónia | -1.50% | Regional, concentrada nas zonas eólicas da Ostrobótnia e da Lapónia | Curto prazo (≤ 2 anos) |

| Longos ciclos de licitação de arrendamento de leito marinho para energia eólica offshore | -1.00% | Nacional, zonas costeiras do Golfo de Bótnia e do Mar Báltico | Longo prazo (≥ 4 anos) |

| Crescente oposição ao uso de biomassa florestal face aos objetivos de biodiversidade | -0.80% | Nacional, mais forte nas regiões florestais do Sul e Centro da Finlândia | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Estrangulamentos na fila de ligação à rede na Ostrobótnia e na Lapónia

A Fingrid Oyj registou 367 GW de consultas de produção no primeiro trimestre de 2024, eclipsando a base instalada da Finlândia. Os tempos de espera podem exceder cinco anos porque os corredores de 400 kV e as subestações necessitam de avaliações ambientais, aquisição de terrenos e uma força de trabalho de engenharia limitada. A Linha das Terras Baixas não estará parcialmente pronta até 2027-2028, deixando 3 GW de capacidade eólica aprovada em suspenso. Os promotores com posições antecipadas na fila beneficiam de prémios de avaliação, enquanto os novos participantes enfrentam condições de ligação fortemente curtailadas ou devem migrar para regiões com menores recursos.

Longos ciclos de licitação de arrendamento de leito marinho para energia eólica offshore

A Lei da Zona Económica Exclusiva entrou em vigor em janeiro de 2025; no entanto, as primeiras rondas de arrendamento não se abrirão antes do final de 2025, o que atrasará o comissionamento até 2029 ou mais tarde.[3]Governo finlandês, "Exclusive Economic Zone Act 2025", valtioneuvosto.fi As licitações iniciais abrangem águas rasas a menos de 30 km da costa, limitando a capacidade de curto prazo a 2-3 GW e relegando os conceitos flutuantes para a janela pós-2030. As lacunas na cadeia de abastecimento em navios de instalação de turbinas e na produção de cabos submarinos acrescentam um atraso adicional, mantendo a energia offshore fora do mix de renováveis de 2030.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Energia Eólica Domina Enquanto a Solar Cresce Impulsionada pelos Ganhos dos Painéis Bifaciais

A energia eólica representou 52,6% da capacidade em 2024, sublinhando décadas de política favorável e custos nivelados onshore abaixo de 30 euros por MWh. O onshore permanece o único segmento eólico em operação, uma vez que o offshore aguarda o início dos arrendamentos. O tamanho do mercado de energia renovável da Finlândia para a energia eólica expandir-se-á de forma constante, ainda que a um ritmo moderado, à medida que as filas de rede se prolongam. A energia solar, partindo de cerca de 1 GW, está preparada para um CAGR de 33,8%, o mais rápido entre as tecnologias, impulsionado por módulos bifaciais verticais que exploram o albedo da neve e a queda nos preços dos módulos.

A modernização da frota hidroelétrica de 3,3 GW proporcionará ganhos marginais através de melhorias nas turbinas e otimização digital. A participação de 25% da bioenergia enfrenta estagnação de crescimento à medida que as diretivas revistas da UE questionam a neutralidade carbónica, mantendo o seu CAGR próximo de 2%. A energia geotérmica e a energia oceânica permanecem negligenciáveis, limitadas a projetos-piloto, e é improvável que influenciem materialmente o mercado de energia renovável da Finlândia antes de 2030. Assim, mais de 90% dos gigawatts incrementais provieram de adições eólicas e solares, com armazenamento co-localizado a suavizar os perfis de despacho.

Por Utilizador Final: As ��DzԳ���������Dz�á�������� Dominam, a Capacidade Comercial e Industrial Acelera com o Apetite por PPAs

As concessionárias detinham 70,4% da capacidade renovável em 2024, principalmente através da propriedade de instalações hidroelétricas e nucleares de base herdadas, bem como da maioria dos parques eólicos à escala de gigawatt. Os seus robustos balanços suportam pipelines de desenvolvimento plurianuais e PPAs de longa duração. No entanto, o segmento comercial e industrial está a expandir-se a um CAGR de 15,3%, à medida que centros de dados, plantas de produtos químicos para baterias e fabricantes de médio porte asseguram fornecimento renovável para cumprir as suas Metas Baseadas na Ciência.

Só os centros de dados consumiram 8% da eletricidade da Finlândia em 2024, e os grandes operadores de hiperscala contrataram mais de 500 MW de produção eólica. Os produtores de materiais para baterias, liderados pela Northvolt, asseguram offtake de múltiplos TWh para conformidade com o Âmbito 2. A adoção residencial permanece abaixo de 5% da capacidade porque o parque habitacional disperso e a ausência de medição líquida prolongam os períodos de retorno para além de oito anos. Os pilotos de centrais elétricas virtuais em Helsínquia demonstram viabilidade técnica, mas aguardam incentivos regulatórios. Consequentemente, as concessionárias e os grandes compradores industriais continuarão a dominar o mercado de energia renovável da Finlândia, enquanto o crescimento residencial permanece moderado.

Análise Geográfica

As zonas costeiras do norte e do oeste dominam a geração. A Ostrobótnia acolhe 45% da capacidade eólica operacional, aproveitando os ventos marítimos constantes e o acesso aos interconectores suecos. A Lapónia contribui com 25%, mas suporta esperas de cinco anos até à conclusão das melhorias nos corredores. O sul da Finlândia, incluindo Helsínquia, Turku e Tampere, consome mais de 50% da eletricidade, mas produz menos de 20% da sua própria energia renovável, dependendo dos fluxos de energia norte-sul apoiados por 4 mil milhões de euros em expansão da rede.

O Golfo de Bótnia e o Mar Báltico só serão abertos para energia eólica offshore após o início dos arrendamentos no final de 2025, empurrando a primeira produção para além de 2029. Os vales de hidrogénio de Kokkola e Raahe serão âncoras de 1 GW de energia eólica e solar co-localizadas até 2030, desacoplando as indústrias locais dos mercados spot e permitindo novas estruturas de offtake de longo prazo.[4]Comissão Europeia, "REPowerEU Hydrogen Valleys", europa.eu A geografia do mercado de energia renovável da Finlândia está a bifurcar-se em zonas de exportação ricas em recursos no noroeste e centros urbanos de grande procura no sul, reforçando a criticidade dos investimentos em transmissão e nas implementações de armazenamento.

Cenário Competitivo

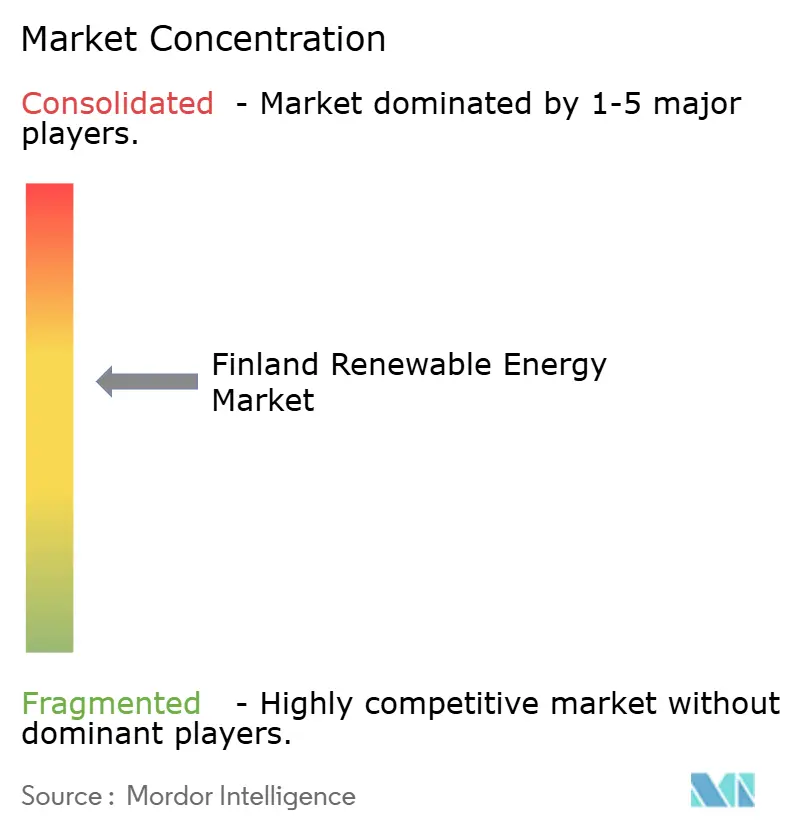

A concentração de mercado é moderada. Os incumbentes Fortum Oyj, Helen Oyj e Vattenfall AB ainda controlam cerca de 60% da capacidade instalada, mas produtores de energia independentes como OX2 Group AB, Ilmatar Energy Oy e Taaleri Energia Oy dominaram as novas adições eólicas desde 2020. A vantagem competitiva depende da obtenção de posições antecipadas na fila de rede e da integração de armazenamento. O local Pjelax-Böle de 455 MW da OX2 Group AB reduziu o número de turbinas em 30% ao empregar máquinas de 5,6-6,2 MW, reduzindo os custos de balanço da central e aumentando os retornos do projeto. Os participantes mais pequenos, como a Neoen Finland Oy e a VSB Uusiutuva Energia Suomi Oy, procuram projetos abaixo de 100 MW em zonas não congestionadas para contornar longas esperas, aceitando fatores de capacidade ligeiramente inferiores.

A atividade de patentes está a aumentar nos sistemas de montagem de painéis fotovoltaicos bifaciais, com 12 registos finlandeses apenas em 2024.[5]Escritório Europeu de Patentes, "Bifacial PV Mounting Patents 2024", epo.org O híbrido eólico mais BESS está a emergir como o principal diferenciador à medida que as reformas das tarifas de rede recompensam a flexibilidade. Os promotores sem armazenamento ou pipelines de offtake corporativa enfrentam compressão de margens à medida que a receita de mercado livre se deteriora. No geral, a integração tecnológica, a originação de offtake e a prioridade de acesso à rede definem o posicionamento competitivo no mercado de energia renovável da Finlândia.

Líderes do Setor de Energia Renovável da Finlândia

Fortum Oyj

Pohjolan Voima Oyj

Vattenfall AB

ABO Wind AG

SGS AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O promotor Ilmatar Energy Oy e o investidor Nuveen Infrastructure colocaram em operação comercial um BESS de 30MW/41MWh no norte da Finlândia. As empresas comissionaram o projeto de sistema de armazenamento de energia em bateria (BESS) Ainola, de 1,36 horas, no parque eólico Piiparinmäki, na região da Ostrobótnia do Norte.

- Maio de 2025: A Sungrow implementou um sistema de armazenamento de energia em bateria (BESS) de 60 MWh em Simo, na Finlândia, localizado a menos de 100 quilómetros a sul do Círculo Ártico. Este projeto, um dos mais setentrionais do seu género, tem como objetivo validar o desempenho do seu sistema de baterias PowerTitan em climas frios extremos e melhorar a estabilidade da rede.

- Março de 2025: A Fortum Oyj concluiu um estudo de viabilidade nuclear e assinou posteriormente acordos-quadro com a EDF e a GE-Hitachi. O estudo centrou-se no potencial de novos projetos de energia nuclear na Finlândia e na Suécia, explorando tanto os grandes reatores convencionais como os pequenos reatores modulares (SMRs).

- Fevereiro de 2025: A Comissão Europeia aprovou um regime finlandês de 2,3 mil milhões de euros para apoiar investimentos em setores estratégicos e ajudar as indústrias a descarbonizar, com foco nos vales de hidrogénio. Este regime faz parte de um esforço mais amplo para impulsionar o desenvolvimento industrial verde e a transição para uma economia climaticamente neutra.

Âmbito do Relatório do Mercado de Energia Renovável da Finlândia

A energia renovável é derivada de fontes naturais que se regeneram mais rapidamente do que são consumidas, como a luz solar, o vento, a água, o calor geotérmico e a biomassa. Estes recursos são considerados inesgotáveis e são utilizados para gerar eletricidade, calor e combustível, resultando tipicamente numa pegada de carbono mais baixa e num impacto ambiental reduzido em comparação com os combustíveis fósseis.

O Mercado de Energia Renovável da Finlândia é segmentado por tecnologia e utilizador final. Por tecnologia, o mercado é segmentado em Energia Solar (PV e CSP), Energia Eólica (Onshore e Offshore), Hidroenergia (Pequena, Grande e PSH), Bioenergia, �ұ�dz�é���������� e Energia Oceânica (Maré e Ondas). Por utilizador final, o mercado é segmentado em ��DzԳ���������Dz�á��������, Comercial e Industrial, e Residencial. O relatório também abrange o tamanho do mercado e as previsões para a Finlândia.

Para cada segmento, o dimensionamento do mercado e as previsões foram realizados com base na capacidade instalada (GW).

| Energia Solar (PV e CSP) |

| Energia Eólica (Onshore e Offshore) |

| Hidroenergia (Pequena, Grande, PSH) |

| Bioenergia |

| �ұ�dz�é���������� |

| Energia Oceânica (Maré e Ondas) |

| ��DzԳ���������Dz�á�������� |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (PV e CSP) |

| Energia Eólica (Onshore e Offshore) | |

| Hidroenergia (Pequena, Grande, PSH) | |

| Bioenergia | |

| �ұ�dz�é���������� | |

| Energia Oceânica (Maré e Ondas) | |

| Por Utilizador Final | ��DzԳ���������Dz�á�������� |

| Comercial e Industrial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual é a base instalada renovável da Finlândia em 2025?

Atingiu 18,14 GW, e o tamanho do mercado de energia renovável da Finlândia está projetado para expandir para 32,50 GW até 2030.

Qual tecnologia acrescenta mais nova capacidade até 2030?

A energia eólica onshore continua a acrescentar a maior parte dos gigawatts, mas a energia solar regista o CAGR mais elevado de 33,8%.

Por que razão os sistemas de baterias são combinados com projetos eólicos?

O híbrido eólico mais armazenamento reduz o curtailment de 8% para abaixo de 3% e permite que os projetos obtenham preços de pico noturno mais elevados.

Quando irá a energia eólica offshore contribuir de forma significativa?

Os primeiros arrendamentos de leito marinho abrem no final de 2025, o que significa que a produção operacional é improvável antes de 2029.

O que impulsiona a procura corporativa por renováveis finlandesas?

Os centros de dados e as plantas de materiais para baterias assinam PPAs de longa duração para cumprir as metas de descarbonização do Âmbito 2 e cobrir os custos de energia.

Página atualizada pela última vez em: