Tamanho e Participação do Mercado de Energia Renovável da Polônia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

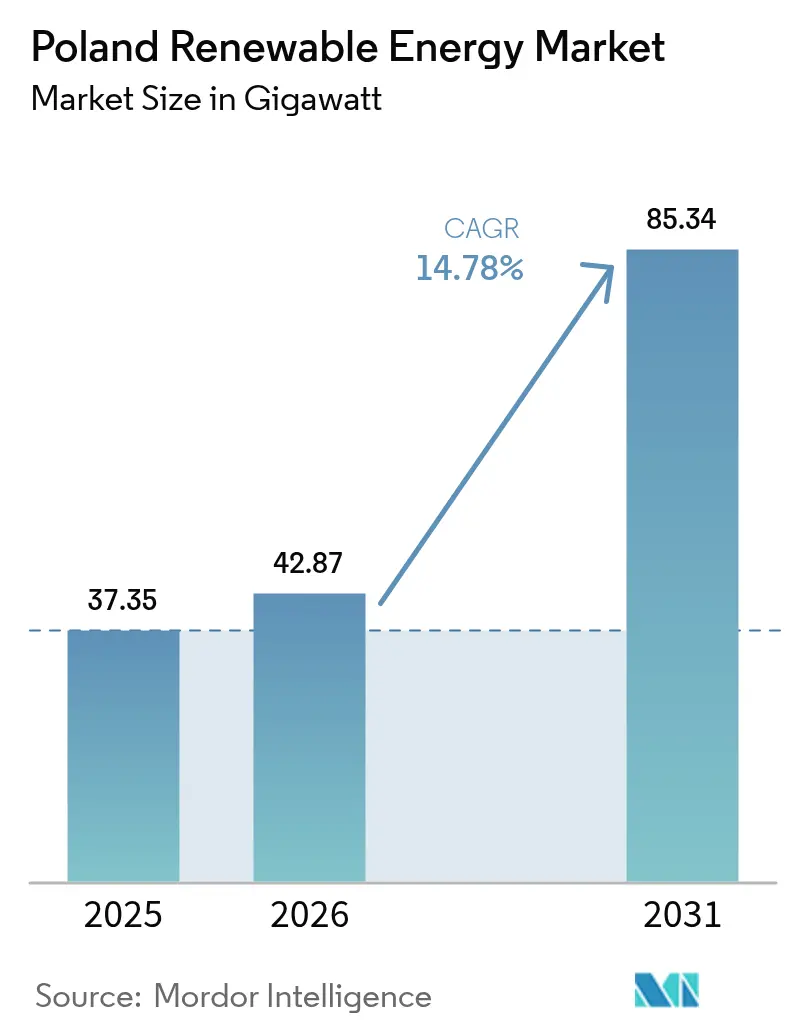

| Tamanho do mercado no ano base (2025) | 37.35 gigawatt |

| Volume do Mercado (2026) | 42.87 gigawatt |

| Volume do Mercado (2031) | 85.34 gigawatt |

| Taxa de crescimento (2026 - 2031) | 14.78% CAGR |

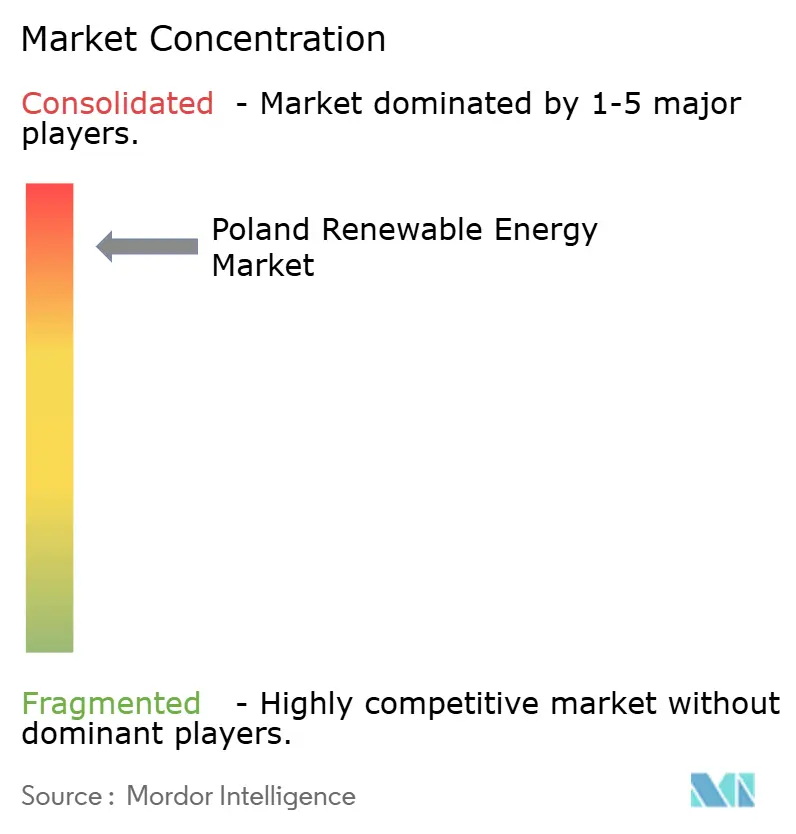

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Polônia por ���ϲ�����

O tamanho do Mercado de Energia Renovável da Polônia em 2026 é estimado em 42,87 gigawatts, crescendo a partir do valor de 2025 de 37,35 gigawatts, com projeções para 2031 mostrando 85,34 gigawatts, crescendo a um CAGR de 14,78% ao longo de 2026-2031.

Este crescimento sustentado está ancorado nas metas vinculantes da UE no âmbito da iniciativa Fit-for-55, reforçadas pelo Plano Nacional de Energia e Clima (PNEC) atualizado da Polônia, que obriga legalmente uma participação de 56% de energias renováveis na geração de eletricidade até 2030. A tecnologia solar fotovoltaica (FV) domina com 60,4% da capacidade instalada em 2024, impulsionada pela economia de paridade com a rede elétrica e pela rápida queda nos preços dos módulos. A energia eólica offshore representa o próximo motor de crescimento, aproveitando a simplificação do licenciamento marítimo e as regras de conteúdo local de 50% que atraem fabricantes globais de turbinas para a costa do Mar Báltico. Os contratos de compra de energia corporativos (PPAs) no setor de indústria pesada estão se expandindo rapidamente, sinalizando uma mudança estratégica da aquisição orientada por conformidade para a descarbonização proativa de operações intensivas em energia. Os gargalos de rede e os ciclos de licenciamento prolongados, no entanto, moderam o potencial positivo, pois o corte de energia já está corroendo os retornos dos projetos e compensando parte dos ventos favoráveis impulsionados por políticas.

Principais Conclusões do Relatório

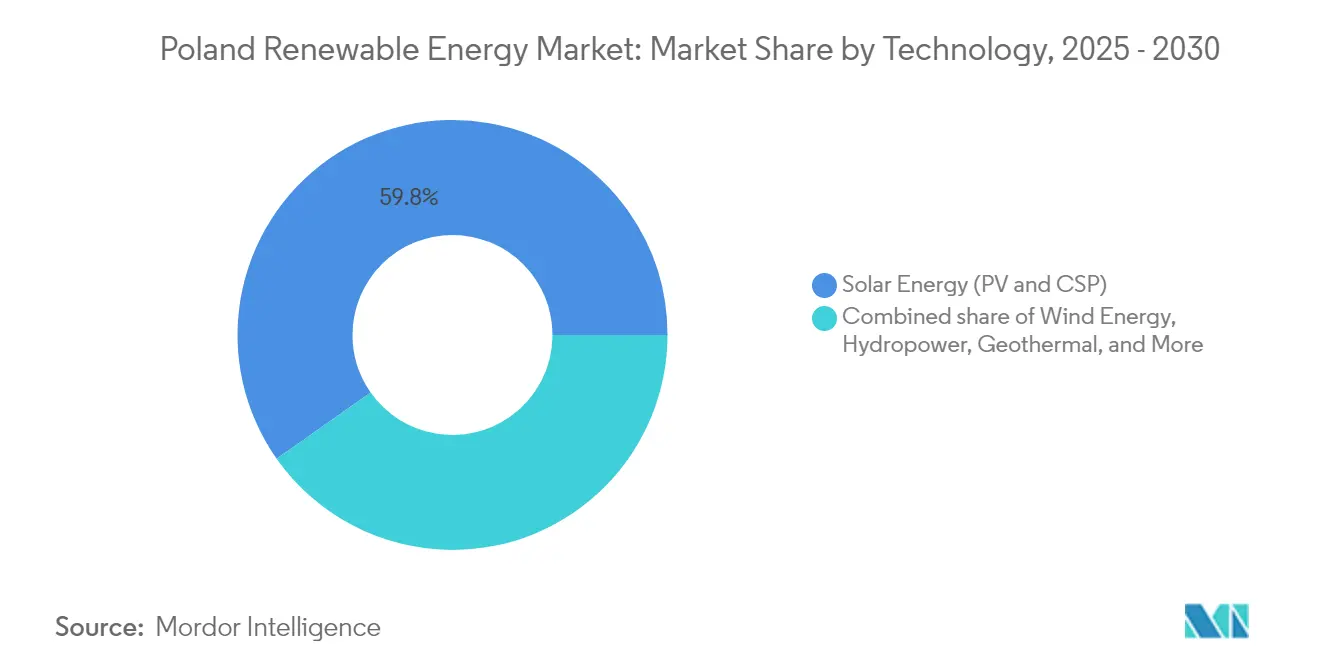

- Por tecnologia, a energia solar deteve 59,75% da participação do mercado de energia renovável da Polônia em 2025, enquanto a energia geotérmica deve avançar a um CAGR de 41,38% até 2031.

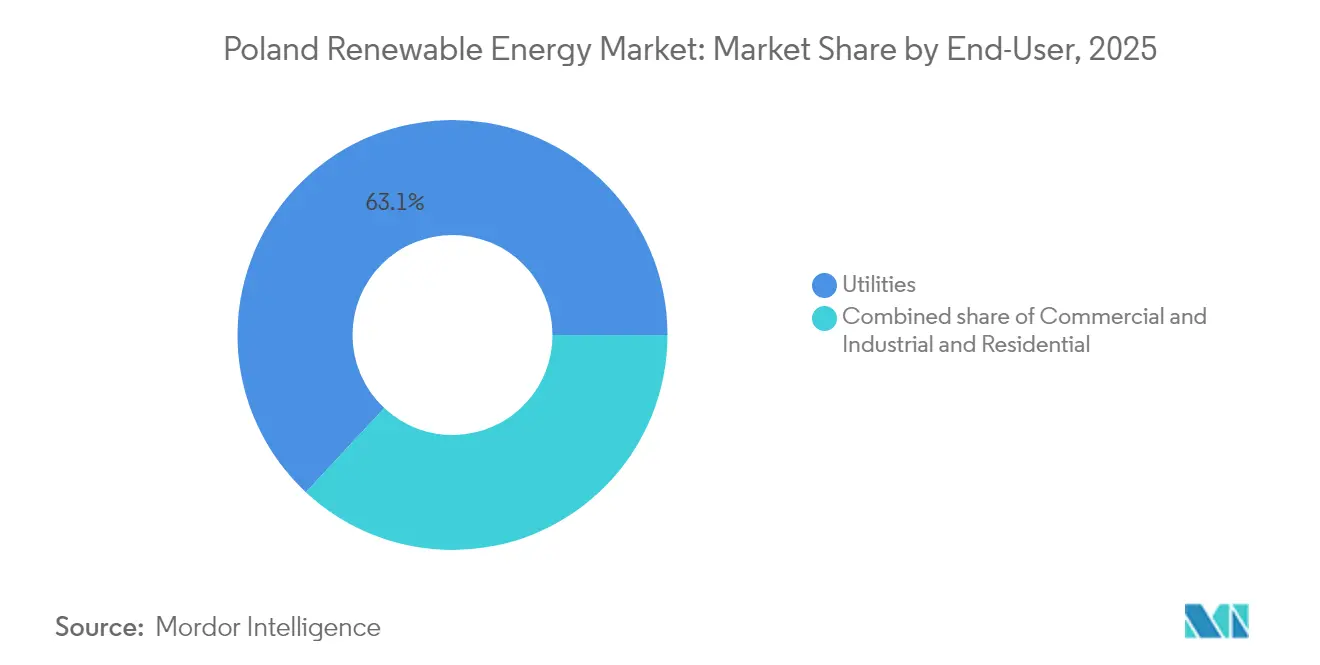

- Por usuário final, as concessionárias controlaram 63,05% do tamanho do mercado de energia renovável da Polônia em 2025, enquanto o segmento comercial e industrial está posicionado para um CAGR de 17,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável da Polônia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas vinculantes da UE 2030 e Fit-for-55 | +3.2% | Nacional, com vínculos transfronteiriços com a Alemanha e a Lituânia | Longo prazo (≥ 4 anos) |

| Expansão dos leilões de Contratos por Diferença (CfD) | +2.8% | Pomerânia, Mazóvia, Grande Polônia | Médio prazo (2-4 anos) |

| Rápida queda de custos da energia solar FV atingindo a paridade com a rede elétrica | +2.5% | Em todo o país, com maior impacto nas regiões sul e central | Curto prazo (≤ 2 anos) |

| Incentivos de conteúdo local para energia eólica offshore | +1.9% | Zonas costeiras do Mar Báltico | Longo prazo (≥ 4 anos) |

| Aumento dos PPAs corporativos na indústria pesada | +1.4% | Silésia, Baixa Silésia | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

As Metas Vinculantes da UE 2030 e Fit-for-55 Impulsionam a Transformação Estrutural

As regras vinculantes da UE exigem que a Polônia obtenha 56% de sua eletricidade a partir de fontes renováveis até 2030 e aumente a participação de renováveis no consumo final de energia para 29,8%. As concessionárias, portanto, priorizam a implantação de capacidade renovável em detrimento da extensão de ativos de carvão, apesar de considerações de rentabilidade, realinhando orçamentos de investimento e estratégias de nível executivo em torno de imperativos de conformidade. O cronograma de construção com antecipação comprime os prazos dos projetos, aumentando o risco de execução e destacando as necessidades de reforço da rede elétrica. As aposentadorias de usinas a carvão reduzem as margens de reserva, de modo que os planejadores do sistema recorrem cada vez mais a ativos híbridos de renováveis mais armazenamento para capacidade despachável.(1)Ministério do Clima e Meio Ambiente, "Política Energética da Polônia até 2040", gov.pl

Os Leilões de Contratos por Diferença Reformulam a Dinâmica do Mercado

O regime de CfD da Polônia agora segmenta os licitações por tecnologia para refletir curvas de custos distintas. A sessão de dezembro de 2024 liquidou apenas um terço do volume ofertado porque os desenvolvedores consideraram os preços de exercício muito baixos, sinalizando um mercado em maturação no qual o apoio estatal deve acompanhar as mudanças nos preços das commodities. Embora com inscrições insuficientes, o licitação ainda concedeu 1,6 GW de projetos solares, preservando a confiança dos investidores na economia fotovoltaica. Futuros leilões de CfD offshore, incluindo um leilão de 4 GW programado para dezembro de 2025, fornecem a certeza de receita necessária para arrays multibilionários no Mar Báltico. Os licitantes malsucedidos se voltam cada vez mais para vendas mercantes ou PPAs corporativos, ampliando a diversidade de modelos de receita.(2)Equipe da Energy Global, "European Energy Signs Agreements to Divest Wind Portfolio in Poland", energyglobal.com

A Rápida Queda de Custos da Energia Solar FV Atinge o Limiar de Paridade com a Rede Elétrica

Os custos de sistema para arrays de telhado de 5-10 kWp caíram para PLN 40.000-60.000 (aproximadamente USD 10.000-15.000), incentivando as empresas a autogerar energia a um custo nivelado que corresponde aos preços no atacado. A Polônia instalou 4 GW de energia solar em 2024, elevando a capacidade fotovoltaica acumulada acima de 15 GW. Mais de 11.700 prosumidores em Mazowieckie já alimentam o excesso de geração nas redes locais, e padrões similares de adoção emergem em outras voivodias. O risco de corte durante os picos de verão ressalta a necessidade de soluções de armazenamento em baterias e de flexibilidade pelo lado da demanda, estimulando novos nichos de serviço que monetizam o valor de balanceamento.(3)Clean Energy Wire, "Dispatch from Poland | July '25", cleanenergywire.org

Os Incentivos de Conteúdo Local para Energia Eólica Offshore Criam Impulso na Cadeia de Fornecimento

Os regulamentos governamentais exigem alto conteúdo doméstico em projetos no Mar Báltico, ancorando fábricas de naceles, pás e torres próximas à infraestrutura portuária. O parque eólico Baltic Power de 1,14 GW teve início das obras em fevereiro de 2025, e o fabricante de turbinas Vestas está construindo uma segunda planta offshore para atender ao pipeline. As regras de conteúdo local canalizam investimentos para a modernização de portos, fabricação de aço e produção de cabos, ao mesmo tempo em que oferecem oportunidades de exportação para mercados vizinhos que buscam concessões semelhantes de leito marinho. Os compromissos offshore acumulados já ultrapassam PLN 30 bilhões (USD 7,5 bilhões).

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede de transmissão e risco de corte | -2.1% | Pomerânia, Mazóvia, Grande Polônia | Curto prazo (≤ 2 anos) |

| Atrasos no licenciamento e incerteza regulatória | -1.6% | Nacional, aguda em regiões densamente povoadas | Médio prazo (2-4 anos) |

| Oposição social à regra de afastamento '10H' para energia eólica onshore | -0.9% | Voivodias centrais e do sul | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

O Congestionamento da Rede de Transmissão Cria Risco de Corte

As adições rápidas de capacidade superam os cronogramas de reforço de linhas, forçando o operador do sistema de transmissão a cortar gigawatts de energia solar e eólica quando os fluxos de energia no sentido norte-sul excedem as classificações dos corredores. O BEI emprestou PLN 1,8 bilhão (aproximadamente USD 450 milhões) para modernizar subestações e integrar novas fontes renováveis, mas os prazos de execução para construções de 400 kV se estendem além de 2027. Os geradores, portanto, modelam as probabilidades de corte nas projeções financeiras, pressionando os índices de cobertura do serviço da dívida. O congestionamento crescente simultaneamente acelera o mercado de armazenamento em baterias, à medida que os desenvolvedores co-instalam pacotes de íons de lítio de quatro horas para suavizar picos e transferir energia para a demanda noturna.

Atrasos no Licenciamento e Incerteza Regulatória Restringem o Desenvolvimento

A revogação da regra de afastamento 10H em 2024 desbloqueou novos locais para energia eólica onshore, mas o buffer substituto de 750 m ainda restringe a instalação de turbinas próximas a zonas residenciais. Estudos de impacto ambiental e acordos de conexão à rede podem levar de 24 a 30 meses, prolongando o ciclo de desenvolvimento e elevando os custos de financiamento. Produtores independentes de energia de menor porte frequentemente carecem dos recursos jurídicos necessários para navegar no complexo processo de obtenção de aprovações municipais, provinciais e nacionais sobrepostas, inclinando o campo competitivo em favor das grandes concessionárias. As reformas administrativas em discussão visam harmonizar portais de solicitação digital e padronizar os prazos de inspeção, mas a implementação permanece desigual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia

A energia solar reteve 59,75% da participação do mercado de energia renovável da Polônia em 2025, com projetos de FV de grande escala acima de 50 MW representando 72% da nova capacidade. Painéis bifaciais e sistemas de rastreamento otimizados aumentaram os rendimentos, permitindo que os pontos de equilíbrio dos projetos sejam alcançados abaixo dos preços no atacado. O crescimento da energia eólica onshore ficou aquém com 4% devido às regras de afastamento legadas, enquanto a energia eólica offshore deve adicionar 3 GW até 2027, ancorada pelo Baltica 2 e pelo Baltic Power. A energia hidrelétrica permanece limitada a 2,5 GW devido a restrições ecológicas, e a co-combustão de biomassa está diminuindo à medida que a capacidade a carvão declina.

A capacidade geotérmica, que era insignificante em 2025, deve se expandir a um CAGR previsto de 41,38% até 2031, a taxa de crescimento mais rápida entre todas as tecnologias. Prêmios de alimentação de EUR 45/MWh para aplicações de aquecimento urbano e recursos de baixa temperatura no Podhale e em Szczecin sustentam o apetite dos investidores. O projeto piloto de 12 MW da Photon Energy, lançado no final de 2024, demonstra o potencial para a descarbonização do aquecimento municipal.

Por Usuário Final: ��DzԳ���������Dz�á�������� Lideram, Comercial e Industrial Acelera

As concessionárias detiveram 63,05% do tamanho do mercado de energia renovável da Polônia em 2025, pois as estatais PGE, Tauron e Energa aproveitaram sua solidez patrimonial para vencer os leilões de CfD. Seu pipeline combinado ultrapassa 6,5 GW até 2030. O segmento comercial e industrial, no entanto, está crescendo a um CAGR de 17,28%, impulsionado por PPAs alinhados com as metas do CBAM e ESG. Grandes fabricantes da Silésia e da Baixa Silésia estão firmando contratos de uma década, enquanto empresas de médio porte aceleram a implantação de energia solar em telhados.

Os prosumidores residenciais instalaram 180.000 sistemas em telhados em 2024, apesar da mudança para a faturação líquida. No entanto, o crescimento moderou para 6% à medida que os períodos de retorno se alongaram. As preocupações com a segurança energética após a crise de 2022 continuam a sustentar a demanda de base, embora os esquemas de remuneração permaneçam menos atraentes do que para ativos de escala de utilidade.

Análise Geográfica

A capacidade renovável está concentrada ao longo da costa do Mar Báltico, com Pomerânia e Pomerânia Ocidental respondendo por 37,40% do total em 2025. Águas rasas e velocidades de vento de 8-9 m/s favorecem a implantação offshore; 8,6 GW estão em estágios avançados. Mazóvia e Grande Polônia respondem por 28,65%, impulsionadas pela alta irradiância e proximidade com os centros de carga de Varsóvia. A Silésia, auxiliada por EUR 800 milhões do Fundo de Transição Justa da UE, está pivotando do carvão para abrigar 1,2 GW de renováveis em construção.

Os reforços de transmissão no valor de EUR 15 bilhões priorizam 1.200 km de linhas de 400 kV para transportar os excedentes costeiros para o sul. As interconexões com a Alemanha e a Lituânia estão sendo atualizadas para permitir 1,5 GW de capacidade de exportação, reduzindo assim o corte durante períodos de ventos fortes. No entanto, a concentração costeira eleva as perdas de linha de 6-8% nas transferências de longa distância.

A fragmentação da política regional persiste. A Pomerânia oferece isenções de impostos prediais, reduzindo os custos operacionais em até 6%. Em contrapartida, os estatutos de proteção da paisagem na Pequena Polônia proíbem o desenvolvimento eólico em 22% de seu território. Os desenvolvedores, consequentemente, adaptam os portfólios às regras locais, o que eleva os custos de transação e prolonga os cronogramas dos projetos.

Cenário Competitivo

Os cinco principais players controlam 52% da capacidade instalada, ressaltando um campo moderadamente concentrado. A PGE sozinha tem como meta 6,5 GW de energia eólica offshore até 2030, financiados por EUR 5 bilhões garantidos para o Baltica 2 em 2024 PGE.PL. A joint venture da Orlen Synthos Green Energy com a Equinor planeja desenvolver 2 GW de energia eólica flutuante, combinando acesso ao mercado local com expertise tecnológico. A RWE expandiu seu pipeline adquirindo 500 MW de ativos de energia eólica onshore em 2024, posicionando-se para as oportunidades apresentadas pelo framework revisado 10H.

Os produtores independentes de energia se concentram em soluções distribuídas para o segmento comercial e industrial (C&I) e aquecimento geotérmico. Os pacotes integrados de energia solar mais armazenamento da Photon Energy reduzem de 12 a 15% as tarifas verdes das concessionárias. A diferenciação tecnológica está se intensificando: a RWE depositou uma patente para uma plataforma offshore de energia eólica e hidrogênio voltada para exportações de amônia verde, enquanto os fornecedores poloneses ampliam a produção de monopilares e naceles para atender às cotas de conteúdo local.

A escassez de acesso à rede continua sendo o maior obstáculo competitivo. A fila de 40 GW da PSE força uma espera de 24 a 36 meses para estudos de conexão, diluindo as vantagens dos pioneiros e comprimindo os retornos. Os desenvolvedores capazes de garantir nós antecipados, frequentemente por meio de parcerias com concessionárias estatais, mantêm uma vantagem distinta.

Líderes do Setor de Energia Renovável da Polônia

PGE Polska Grupa Energetyczna SA

Akuo Energy SAS

Engie SA

SGS SA

Dalkia Polska

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A European Energy concluiu a venda de seu portfólio eólico polonês para o Grupo Enea, reforçando a onda de consolidação entre as concessionárias respaldadas pelo Estado.

- Abril de 2025: O Greenvolt Group finalizou a venda de um parque eólico polonês, ilustrando as estratégias de monetização de desenvolvedores internacionais.

- Março de 2025: A European Energy concordou em alienar seus ativos eólicos restantes na Polônia, permitindo que os players locais acelerem as adições de capacidade.

- Fevereiro de 2025: Teve início a construção do parque eólico offshore Baltic Power de 1,14 GW, previsto para entrar em operação em 2026.

Escopo do Relatório do Mercado de Energia Renovável da Polônia

A energia renovável é a energia coletada de recursos renováveis, como luz solar, vento, movimento da água e calor geotérmico, que são naturalmente reabastecidos.

O Mercado de Energia Renovável da Polônia é segmentado por Tecnologia (Energia Solar (FV e CSP), Energia Eólica (Onshore e Offshore), Energia Hidrelétrica (Pequena, Grande, PSH), Bioenergia, Geotermia, Energia Oceânica (Maré e Onda)), Por Usuário Final (��DzԳ���������Dz�á��������, Comercial e Industrial, Residencial). As Previsões de Mercado são Fornecidas em Termos de Capacidade (GW).

| Energia Solar (FV e CSP) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidrelétrica (Pequena, Grande, PSH) |

| Bioenergia |

| Geotermia |

| Energia Oceânica (Maré e Onda) |

| ��DzԳ���������Dz�á�������� |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (FV e CSP) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidrelétrica (Pequena, Grande, PSH) | |

| Bioenergia | |

| Geotermia | |

| Energia Oceânica (Maré e Onda) | |

| Por Usuário Final | ��DzԳ���������Dz�á�������� |

| Comercial e Industrial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia renovável da Polônia?

O tamanho do mercado de energia renovável da Polônia atingiu 42,87 GW em 2026 e deve chegar a 85,34 GW até 2031.

Qual tecnologia lidera a capacidade instalada?

A energia solar FV domina com 59,75% da capacidade instalada em 2025, beneficiando-se da economia de paridade com a rede elétrica e do apoio dos CfDs.

Com que velocidade a energia eólica offshore deve crescer?

A energia eólica offshore adicionará aproximadamente 3 GW até 2027, impulsionada por projetos como o Baltica 2 e o Baltic Power, sob licenciamento marítimo favorável.

Por que os PPAs corporativos estão ganhando impulso?

As pressões de conformidade com o Mecanismo de Ajustamento Carbônico nas Fronteiras (CBAM) levam a indústria pesada a firmar contratos de eletricidade de baixo carbono, impulsionando um aumento de 140% nos volumes de PPAs em 2024.

Quais são as principais barreiras para uma implantação mais rápida de renováveis?

O congestionamento da rede de transmissão, o licenciamento em múltiplas camadas que pode levar até 36 meses e a persistente oposição social à energia eólica onshore são os principais gargalos.

Quão concentrada é a concorrência no mercado?

Os cinco principais players controlam 52% da capacidade, deixando espaço significativo para desenvolvedores independentes, resultando em uma pontuação de concentração moderada de 6.

Página atualizada pela última vez em: