Tamanho e Participação do Mercado de Energia Solar em Israel

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

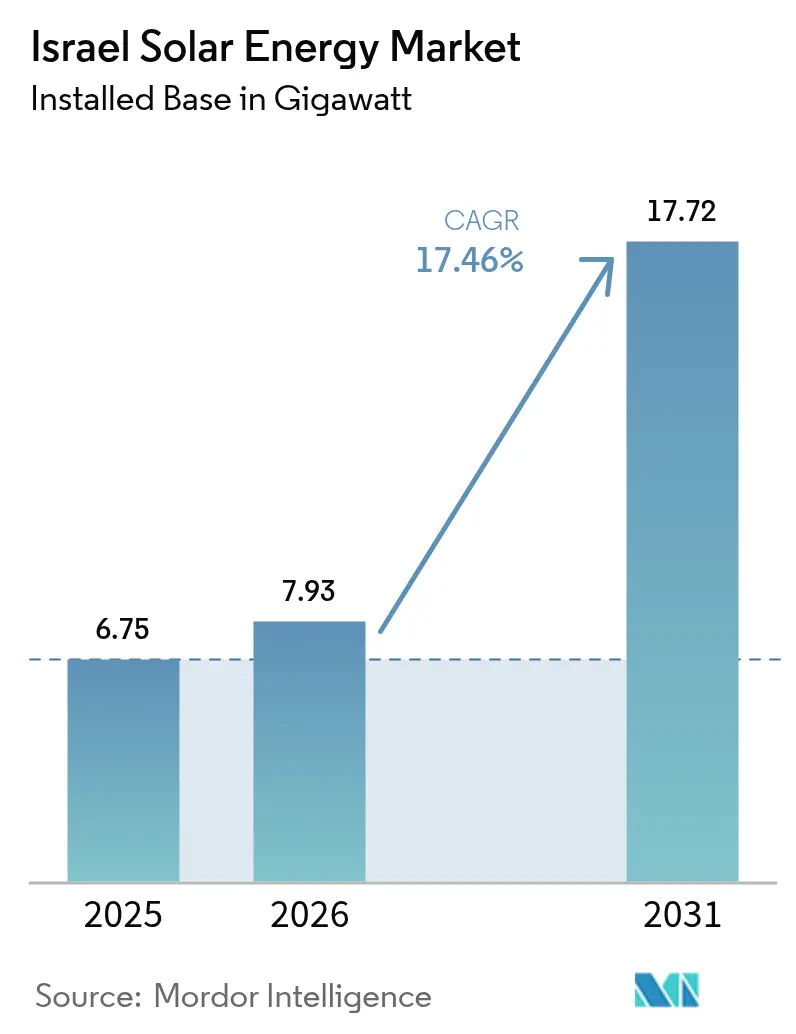

| Tamanho do mercado no ano base (2025) | 6.75 gigawatt |

| Volume do Mercado (2026) | 7.93 gigawatt |

| Volume do Mercado (2031) | 17.72 gigawatt |

| Taxa de crescimento (2026 - 2031) | 17.46% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar em Israel pela ���ϲ�����

O tamanho do Mercado de Energia Solar em Israel em 2026 está estimado em 7,93 gigawatts, crescendo a partir do valor de 2025 de 6,75 gigawatts, com projeções para 2031 mostrando 17,72 gigawatts, crescendo a uma CAGR de 17,46% no período de 2026-2031.

A trajetória de crescimento do mercado de energia solar em Israel reflete uma transição acelerada do gás natural para a geração de energia de base renovável, apoiada pela Lei Climática de 2023 de Israel, licitações competitivas bienais e preços recordes baixos nos contratos de compra de energia (PPA). Os desenvolvedores em escala utilitária beneficiam-se de custos de módulos abaixo de USD 0,10 por watt, enquanto os instaladores de painéis em telhados desfrutam de reformas tarifárias que reduzem o período de retorno residencial para sete a nove anos. Entretanto, a queda dos preços do lítio-íon está catalisando a implantação de sistemas de armazenamento de quatro horas, sinalizando uma mudança para configurações híbridas de fotovoltaica mais baterias. As melhorias na rede elétrica, as obrigações relativas a painéis em telhados e os projetos-piloto emergentes de agrivoltaica ampliam coletivamente o conjunto de demanda endereçável, mesmo que os prémios de risco geopolítico e os gargalos de transmissão moderam a expansão a curto prazo.

Principais Conclusões do Relatório

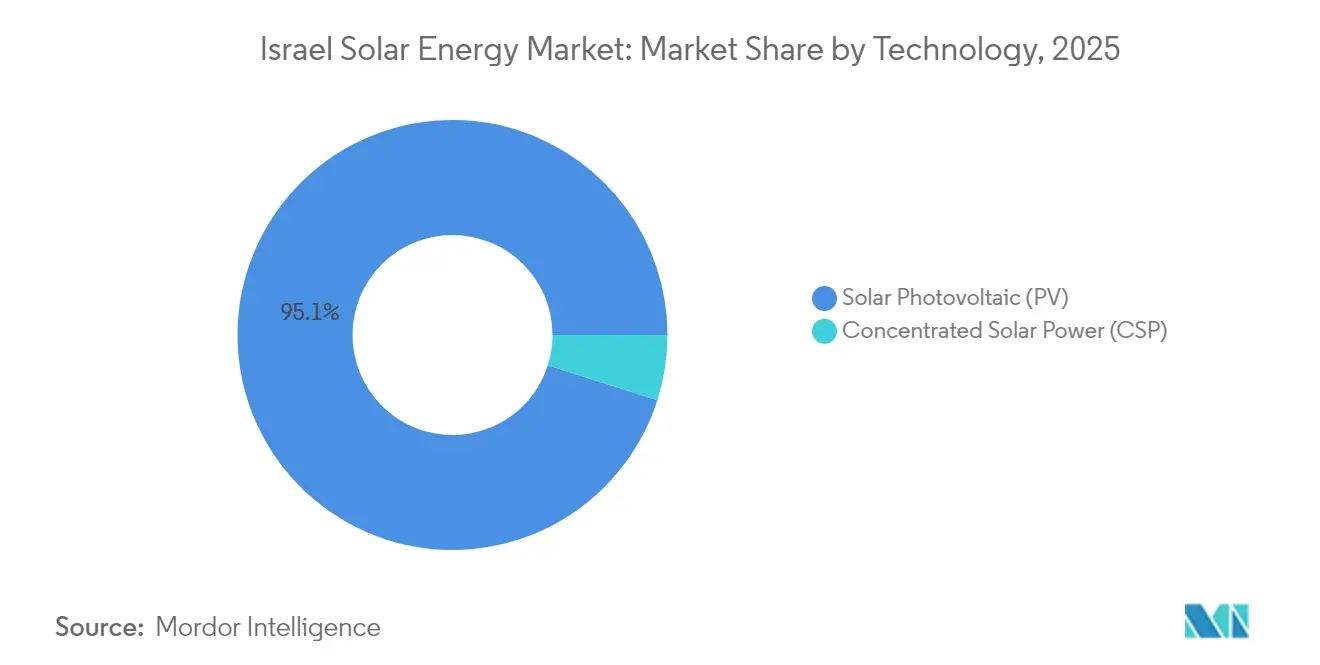

- Por tecnologia, a Fotovoltaica Solar representou 95,10% da participação do mercado de energia solar em Israel em 2025; a Energia Solar Concentrada permanece um nicho com armazenamento térmico distribuível.

- Por tipo de rede, os ativos Conectados à Rede representaram 98,55% da capacidade em 2025, enquanto as instalações Fora da Rede estão projetadas para expandir a uma CAGR de 19,25% até 2031.

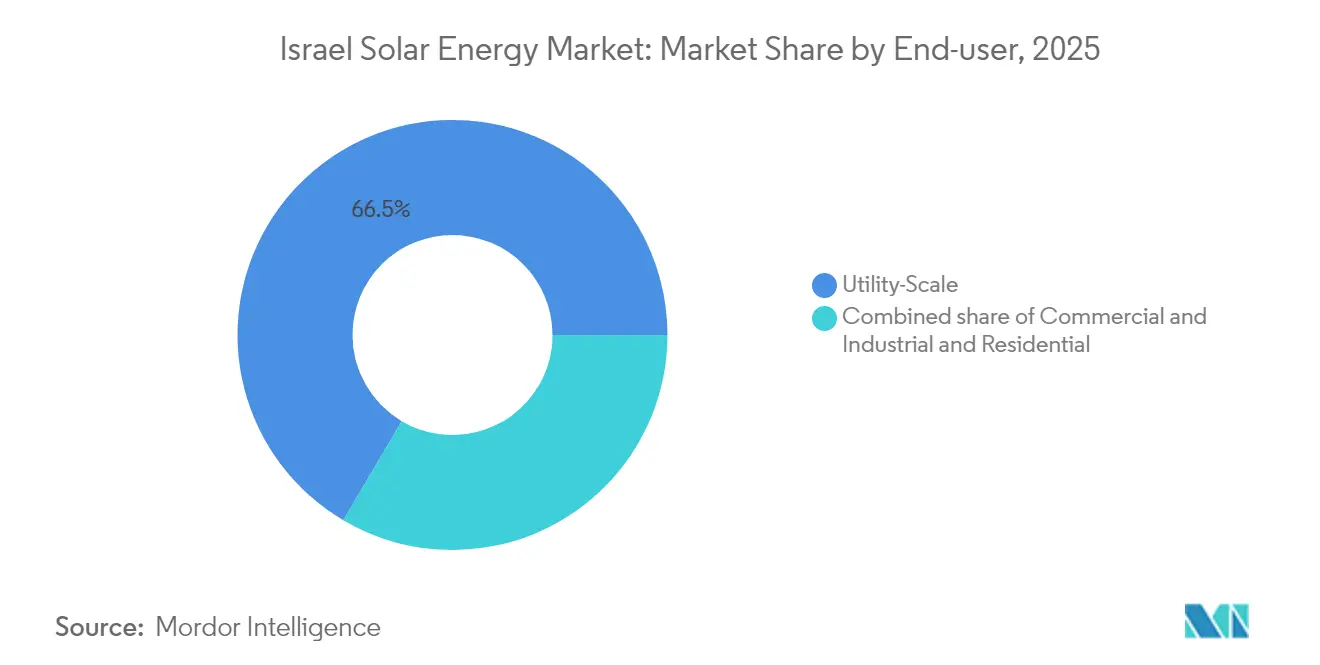

- Por utilizador final, as usinas em escala utilitária detinham 66,52% do tamanho do mercado de energia solar em Israel em 2025; o segmento residencial está previsto para crescer mais rapidamente a uma CAGR de 18,74% até 2031.

- Por região, o Negev e o Vale do Arava capturaram 71,30% da capacidade instalada em 2025, enquanto os telhados da área metropolitana de Telavive registaram as maiores adições incrementais.

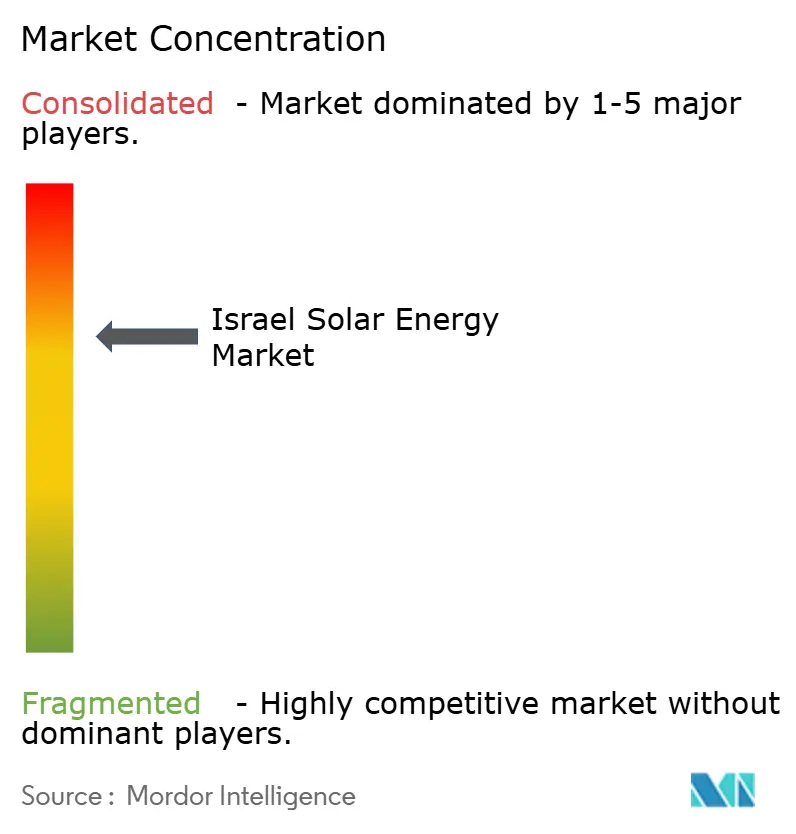

- Enlight Renewable Energy, Doral, Nofar Energy, Shikun & Binui e EDF Renewables controlaram cerca de 54,35% da capacidade instalada em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Energia Solar em Israel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tarifas de Alimentação Garantidas do Governo e licitações competitivas | 4.20% | Nacional, Zonas do Negev e Arava | Curto prazo (≤ 2 anos) |

| Alta irradiância solar no Deserto do Negev | 3.10% | Negev, Vale do Arava | Longo prazo (≥ 4 anos) |

| Descarbonização até 2050 e transição do gás para fontes de energia renovável | 5.30% | Nacional | Longo prazo (≥ 4 anos) |

| Queda nos custos de fotovoltaica e baterias | 3.80% | Nacional | ��é�徱�� prazo (2-4 anos) |

| Código obrigatório de fotovoltaica em telhados (2024) | 2.90% | Áreas urbanas metropolitanas | ��é�徱�� prazo (2-4 anos) |

| Iniciativas de agrivoltaica e acoplamento com dessalinização | 1.40% | Fazendas do Negev, usinas costeiras | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

As Tarifas de Alimentação Garantidas do Governo e as Licitações Competitivas Reformulam a Economia Utilitária

Os leilões competitivos substituíram as tarifas de alimentação garantidas estáticas, empurrando os preços dos PPA para ILS 0,07 por kWh em 2024 e estabelecendo a paridade de rede sem subsídios para o mercado de energia solar em Israel.[1]Israel Electricity Authority, "Tender Results July-August 2024," electricity-authority.gov.il Uma adjudicação de fevereiro de 2025 cobrindo 1,5 GW de armazenamento de quatro horas sublinha ainda mais o compromisso político de garantir a produção solar variável. As cláusulas de conteúdo local agora incorporadas nas regras de licitação estão criando espaço para empresas de engenharia nacionais, mesmo que os módulos permaneçam dependentes de importações. A cadência bienal de leilões visando 2 GW por ano até 2027 sustenta um pipeline robusto, embora as cooperativas menores enfrentem pressão de consolidação, uma vez que os baixos lances favorecem os desenvolvedores com solidez financeira.

Alta Irradiância Solar no Deserto do Negev Ancora a Concentração em Escala Utilitária

A irradiância anual de 2.200-2.500 kWh/m² no Negev permite fatores de capacidade fotovoltaica acima de 23% e concentra a maior parte da capacidade futura a sul de Berseba. O rastreamento de eixo único, módulos bifaciais e células TOPCon otimizam a colheita e reduzem a pegada de uso do solo. Apesar do complexo de Energia Solar Concentrada de 250 MW de Ashalim, os híbridos de fotovoltaica mais baterias dominam o design de novos projetos porque proporcionam despacho vespertino similar a um sexto do custo de capital. As salvaguardas ambientais, os corredores de vida selvagem e as medidas de preservação do solo acrescentam complexidade ao licenciamento, mas não inviabilizaram as grandes licitações.

A Descarbonização até 2050 e a Transição do Gás para Fontes de Energia Renovável Impulsionam o Compromisso Político

A Lei Climática de Israel visa cortes de 50% nas emissões até 2030 e neutralidade carbónica até 2050, posicionando o mercado de energia solar em Israel como o principal substituto para a geração a gás que forneceu 63% da eletricidade de 2024.[2]Serviço Meteorológico de Israel, "Annual Solar Irradiance Data", ims.gov.il O "Caminho Amarelo" projeta 77% de penetração solar e 108 GW de fotovoltaica até meados do século, implicando um triplicar das taxas anuais de construção e um armazenamento extensivo em escala de rede. Os PPA corporativos estão a acelerar à medida que as medidas de fronteira de carbono da UE ameaçam os exportadores, enquanto metas municipais como o compromisso de energia 100% limpa de Telavive amplificam a procura local.

A Queda nos Custos de Fotovoltaica e Baterias Comprime os Períodos de Retorno

Os preços do polissilício caíram para USD 6,50/kg no final de 2024, impulsionando os módulos abaixo de USD 0,10/W e empurrando os projetos do mercado de energia solar em Israel abaixo de USD 750/kW para instalações de inclinação fixa.[3]BloombergNEF, "2024 Solar and Storage Price Survey", about.bnef.com Os pacotes de lítio-íon tiveram uma média de USD 139/kWh em 2024 e estão no caminho certo para USD 113/kWh em 2025, tornando as baterias de quatro horas complementos convencionais para redução de pico e serviços auxiliares. Os inversores de carboneto de silício e a robótica de limpeza sem água reduzem ainda mais os custos operacionais, embora a reestruturação da SolarEdge mostre que a concorrência de preços é intensa mesmo para os campeões tecnológicos nacionais.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede elétrica e capacidade de transmissão limitada | −3.7% | Rede do Negev e do sul | Curto prazo (≤ 2 anos) |

| Obstáculos ao uso do solo e ao licenciamento ambiental | −2.4% | Corredores do Deserto do Negev | ��é�徱�� prazo (2-4 anos) |

| Prémio de risco de segurança geopolítica no financiamento | −1.8% | Nacional | Curto prazo (≤ 2 anos) |

| Dependência de importações para módulos e equilíbrio do sistema | −1.3% | Cadeia de abastecimento nacional | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

O Congestionamento da Rede Elétrica e a Capacidade de Transmissão Limitada Restringem a Implantação

As adições solares abrandaram para 900 MW em 2024, face a 1,1 GW em 2023, à medida que as filas de interligação do Negev se alongaram. Um plano da IEC de NIS 20 mil milhões (USD 5,4 mil milhões) para construir 3.000 km de linhas de alta tensão até 2030 aliviará as restrições, mas os prazos de construção de quatro a seis anos implicam que o corte de produção persiste até 2027. Os acordos de ligação dinâmica mitigam o risco, mas aumentam os custos de financiamento.

Os Obstáculos ao Uso do Solo e ao Licenciamento Ambiental Prolongam os Prazos dos Projetos

As avaliações de impacto ambiental, as reivindicações de terras beduínas e as proteções dos corredores de vida selvagem estendem o licenciamento em escala utilitária para dois a quatro anos e acrescentam até USD 50/kW em custos adicionais. O escrutínio do uso da água para a limpeza de painéis acelerou a adoção de sistemas robóticos com maior custo operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Fotovoltaica Domina enquanto a Energia Solar Concentrada Permanece um Nicho Distribuível

A Fotovoltaica Solar representou 95,10% da participação do mercado de energia solar de Israel em 2025 e crescerá a uma CAGR de 17,83% até 2031, graças ao investimento inicial inigualável e aos ganhos contínuos de eficiência. A demonstração de 250 MW de Energia Solar Concentrada em Ashalim valida a distribuição de seis horas, mas situa-se em USD 4.500/kW, muito acima dos híbridos de fotovoltaica mais baterias. Os módulos bifaciais e TOPCon sustentam agora a maioria das novas propostas, enquanto os projetos-piloto de tândem de perovskita-silício exploram eficiências superiores a 33% para implantações pós-2028.

O tamanho do mercado de energia solar de Israel para a Energia Solar Concentrada está projetado para estagnar abaixo de 1,05 GW até 2031, a menos que surjam pagamentos por capacidade. Em contrapartida, a fotovoltaica flutuante em reservatórios e lagoas de águas residuais oferece expansão neutra em termos de uso do solo, proporcionando rendimentos 5-8% mais elevados graças ao arrefecimento por evaporação, apesar das interligações mais caras.

Por Tipo de Rede: A Rede Elétrica Ainda Domina, a Instalação Fora da Rede Avança para Resiliência

As usinas Conectadas à Rede representaram 98,55% da capacidade instalada em 2025, graças a licitações competitivas e à capacidade de financiamento simplificada dos PPA. Os sistemas Fora da Rede, que abrangem bases das Forças de Defesa de Israel, microrredes de kibutz e bombas agrícolas, crescerão a uma CAGR de 19,25% até 2031, à medida que os objetivos de segurança e poupança de combustível se intensificam. Os preços dos pacotes de lítio-íon abaixo de USD 113/kWh em 2025 são fundamentais para a autonomia de quatro horas, enquanto a clareza regulatória sobre microrredes em modo ilha permanece uma lacuna.

Por Utilizador Final: A Escala Utilitária Lidera enquanto os Painéis Residenciais em Telhados Ganham Impulso

Os ativos em escala utilitária capturaram 66,52% do tamanho do mercado de energia solar de Israel em 2025, alavancados por PPA de destaque de ILS 0,07/kWh. O crescimento dos painéis residenciais em telhados acelera ao abrigo do mandato de 2024 e da reforma tarifária, com os residentes de Telavive a instalar sistemas 20% maiores do que o mínimo para maximizar as reduções fiscais. Os telhados Comerciais e Industriais registam períodos de retorno inferiores a cinco anos, embora a escassez de instaladores e as barreiras de financiamento para famílias de rendimento médio possam moderar a perspetiva de CAGR de 18,74%.

Análise Geográfica

O cinturão Negev-Arava alberga 71,30% da capacidade em 2025 devido à irradiância de classe mundial e aos baixos custos do terreno, mas também suporta o maior corte de produção e o escrutínio de licenciamento mais intenso. Os corredores de dessalinização costeiros apostam na osmose inversa alimentada por energia solar para se protegerem da volatilidade dos preços do gás. Os centros urbanos de Telavive, Jerusalém e Haifa lideram a penetração dos painéis em telhados, apoiados por licenças agilizadas e incentivos fiscais sobre a propriedade. As regiões da fronteira norte implantam microrredes híbridas para reduzir a dependência do gasóleo, refletindo prioridades de defesa e resiliência.

Panorama Competitivo

O mercado de energia solar em Israel é moderadamente concentrado: Enlight, Doral, Nofar, Shikun & Binui e EDF Renewables detêm conjuntamente 55% da capacidade instalada. Os operadores internacionais como a Greencells e a BELECTRIC competem agressivamente nos preços de engenharia, aquisição e construção, empurrando os preços dos PPA para mínimos históricos. A adoção precoce de tecnologias bifaciais e TOPCon diferencia os líderes em custos, enquanto a SolarEdge retém uma quota de 40% no segmento de equipamentos residenciais, apesar de uma queda de receita de 64% em 2024. Os projetos-piloto de agrivoltaica e os projetos acoplados à dessalinização apresentam novas oportunidades de espaço em branco tanto para os desenvolvedores nacionais como para os fabricantes de equipamentos.

Líderes do Setor de Energia Solar em Israel

Shikun & Binui Ltd

EDF Renewables

Enlight Renewable Energy

Doral Energy

Nofar Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Autoridade de Eletricidade de Israel adjudicou 1,5 GW de armazenamento de lítio-íon de quatro horas a USD 49,41-74,20/kWh, a maior licitação de baterias do país

- Agosto de 2024: A EDF Renewables ganhou um projeto de 300 MW em Dimona a ILS 0,07/kWh, 22% abaixo dos registos anteriores

- Julho de 2024: A EDF Renewables garantiu uma licitação de 100 MW a preços idênticos, reforçando as tendências tarifárias descendentes.

- Maio de 2024: A Nofar Energy captou USD 115 milhões através de obrigações para financiar um pipeline de 200 MW no Negev

Âmbito do Relatório do Mercado de Energia Solar em Israel

A energia solar é o calor e a luz radiante provenientes do sol que podem ser aproveitados através de tecnologias como a energia solar (utilizada para gerar eletricidade) e a energia solar térmica (utilizada para aplicações como o aquecimento de água).

O mercado de energia solar israelense é segmentado por Tecnologia (Fotovoltaica Solar (FV), Energia Solar Concentrada (CSP)), por Tipo de Rede (Conectada à Rede, Fora da Rede), por Utilizador Final (Escala Utilitária, Comercial e Industrial (C&I), Residencial), por Componente (Análise Qualitativa) (Módulos/Painéis Solares, Inversores (String, Central, Micro), Sistemas de Montagem e Rastreamento, Equilíbrio do Sistema e Instalações Elétricas, Armazenamento de Energia e Integração Híbrida). O dimensionamento do mercado e as previsões de segmento basearam-se na capacidade instalada (MW).

| Fotovoltaica Solar (FV) |

| Energia Solar Concentrada (CSP) |

| Conectada à Rede |

| Fora da Rede |

| Escala Utilitária |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Equilíbrio do Sistema e Instalações Elétricas |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Fotovoltaica Solar (FV) |

| Energia Solar Concentrada (CSP) | |

| Por Tipo de Rede | Conectada à Rede |

| Fora da Rede | |

| Por Utilizador Final | Escala Utilitária |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Equilíbrio do Sistema e Instalações Elétricas | |

| Armazenamento de Energia e Integração Híbrida |

Principais Questões Respondidas no Relatório

A que ritmo se espera que a capacidade instalada cresça no mercado de energia solar em Israel?

Prevê-se que a capacidade suba de 7,93 GW em 2026 para 17,72 GW até 2031, refletindo uma CAGR de 17,46%.

Por que razão os preços dos PPA em Israel estão agora entre os mais baixos a nível global?

Os leilões competitivos, a alta irradiância solar e a queda nos custos dos módulos empurraram os lances dos PPA de 2024 para ILS 0,07/kWh (USD 0,019/kWh).

Qual o segmento que se expandirá mais rapidamente até 2031?

Prevê-se que os sistemas residenciais em telhados cresçam a uma CAGR de 18,74%, impulsionados pelo código de construção obrigatório de fotovoltaica de 2024 e pelas maiores taxas de medição líquida.

Qual é o principal obstáculo a uma expansão mais rápida em escala utilitária?

O congestionamento da rede elétrica nas regiões do Negev e do Arava atrasa as ligações e provocou um corte de produção de 4,2% da geração potencial em 2024.

Como é que os preços das baterias estão a influenciar a economia dos projetos?

Os preços dos pacotes de lítio-íon caíram para USD 139/kWh em 2024 e estão projetados para atingir USD 113/kWh em 2025, tornando o armazenamento de quatro horas viável para a redução de pico e os serviços auxiliares.

Quais as tecnologias que os desenvolvedores estão a privilegiar para novos projetos?

Os módulos fotovoltaicos bifaciais TOPCon combinados com baterias de lítio-íon de quatro horas dominam as propostas atuais devido ao maior rendimento e ao menor custo nivelado de energia.

Página atualizada pela última vez em: