Tamanho e Participação do Mercado de Energia Solar do Oriente ��é�徱��

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

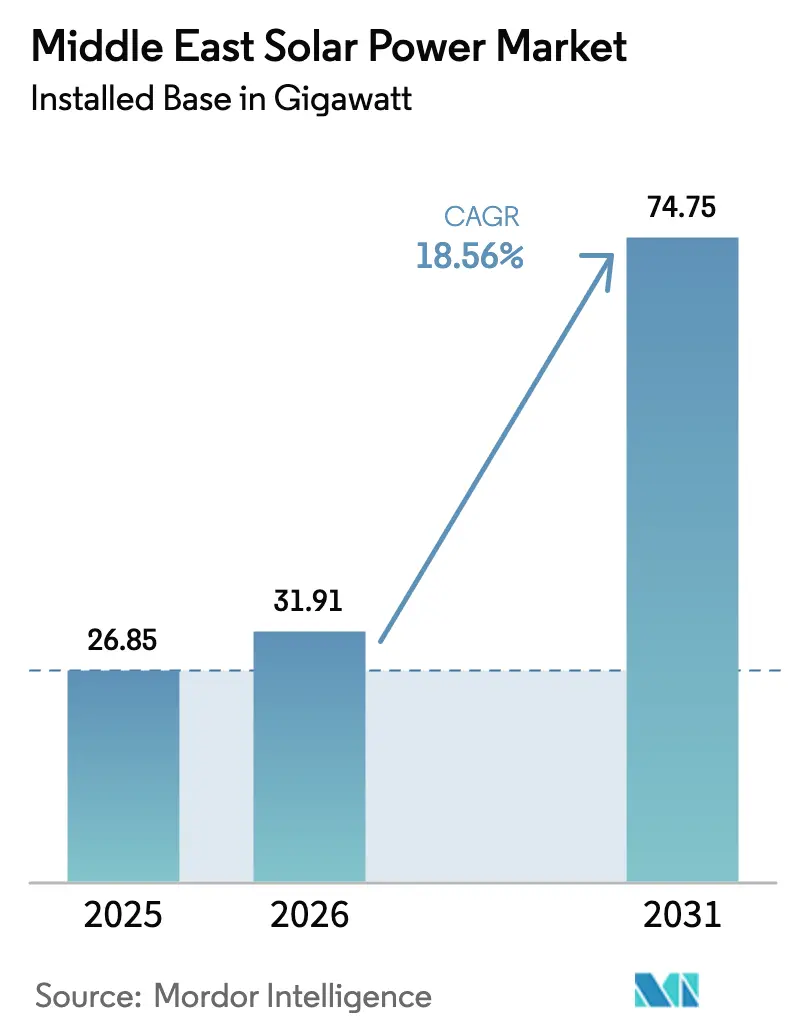

| Tamanho do mercado no ano base (2025) | 26.85 gigawatt |

| Volume do Mercado (2026) | 31.91 gigawatt |

| Volume do Mercado (2031) | 74.75 gigawatt |

| Taxa de crescimento (2026 - 2031) | 18.56% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar do Oriente ��é�徱�� por ���ϲ�����

O tamanho do Mercado de Energia Solar do Oriente ��é�徱�� em termos de base instalada deve crescer de 26,85 gigawatts em 2025 para 31,91 gigawatts em 2026 e está previsto para atingir 74,75 gigawatts até 2031, a um CAGR de 18,56% no período 2026-2031.

A forte trajetória reflete uma mudança orientada por políticas públicas em direção ao abandono dos hidrocarbonetos, à medida que os governos incorporam a expansão da energia solar em planos nacionais de infraestrutura. Tarifas recordes abaixo de 1,1 centavos de dólar americano/kWh no leilão da Rodada 6 da Arábia Saudita, acordos corporativos de compra de energia em aceleração e a irradiação solar líder mundial da região, acima de 2.000 kWh/m²/ano, sustentam conjuntamente a competitividade de custos. A crescente localização da produção de células TOPCon, as aquisições de armazenamento em larga escala e as conexões com o hidrogênio verde, como o NEOM, estão ampliando os portfólios de projetos ao mesmo tempo em que comprimem os ciclos de aquisição. Os riscos de execução decorrem do congestionamento da rede, das condições operacionais no deserto e da exposição da cadeia de suprimentos a equipamentos chineses; no entanto, estratégias de mitigação, licitações de baterias, limpeza robótica e fabricação doméstica estão reduzindo a volatilidade negativa. No geral, o mercado de energia solar do Oriente ��é�徱�� está passando da fase de oportunidade para a fase de infraestrutura, com o apoio soberano amortecendo os custos de financiamento mesmo em jurisdições de maior risco.

Principais Conclusões do Relatório

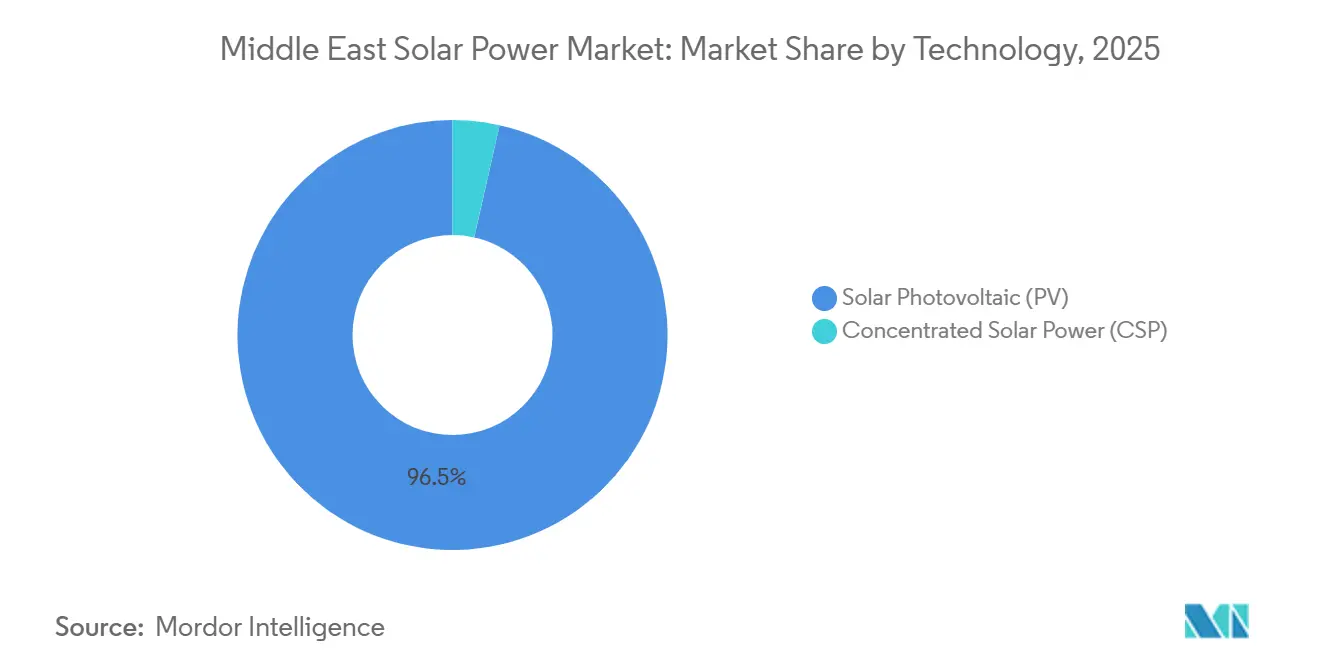

- Por tecnologia, os sistemas fotovoltaicos capturaram 96,5% da participação no tamanho do mercado de energia solar do Oriente ��é�徱�� em 2025, enquanto a energia solar concentrada se expandirá a um CAGR de 30,44% até 2031, limitada a projetos híbridos que combinam armazenamento em sal fundido com fotovoltaica.

- Por tipo de rede, as usinas conectadas à rede detinham 90,2% da participação no mercado de energia solar do Oriente ��é�徱�� em 2025, enquanto os locais fora da rede registrarão o CAGR mais rápido, de 24,3%, até 2031.

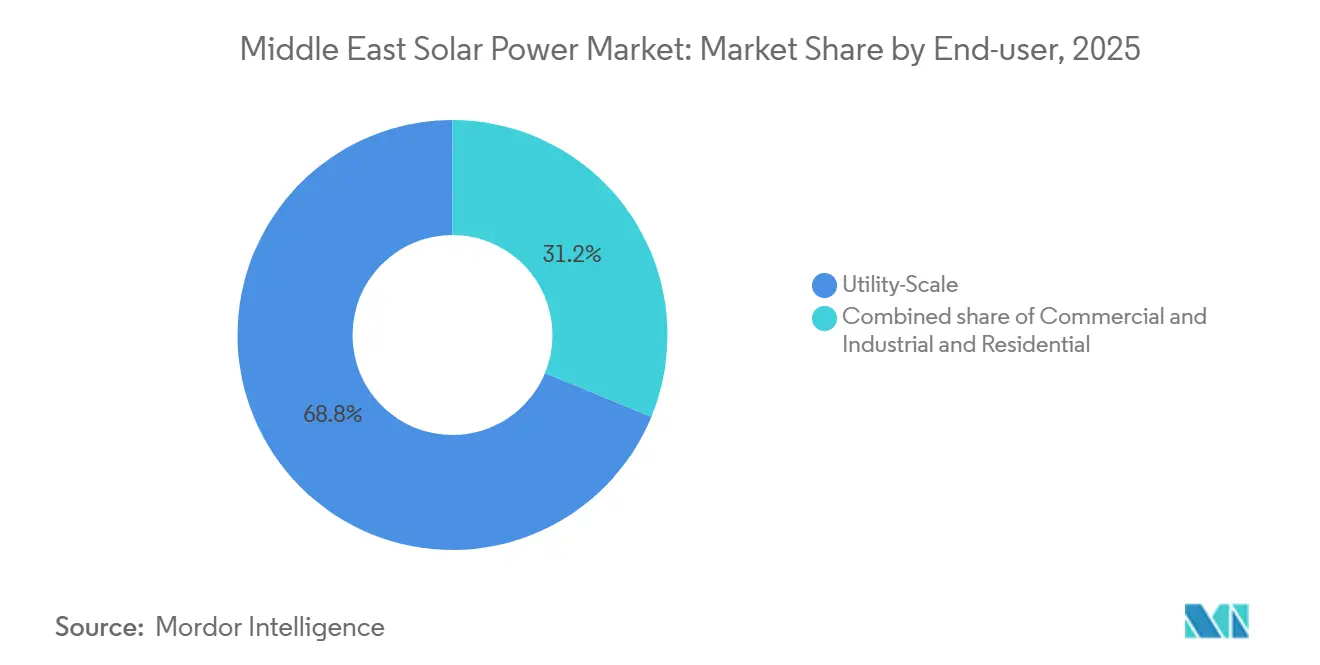

- Por usuário final, os projetos de escala de utilidade lideraram com 68,8% de participação na receita em 2025; os sistemas residenciais devem se expandir a um CAGR de 22,5% até 2031.

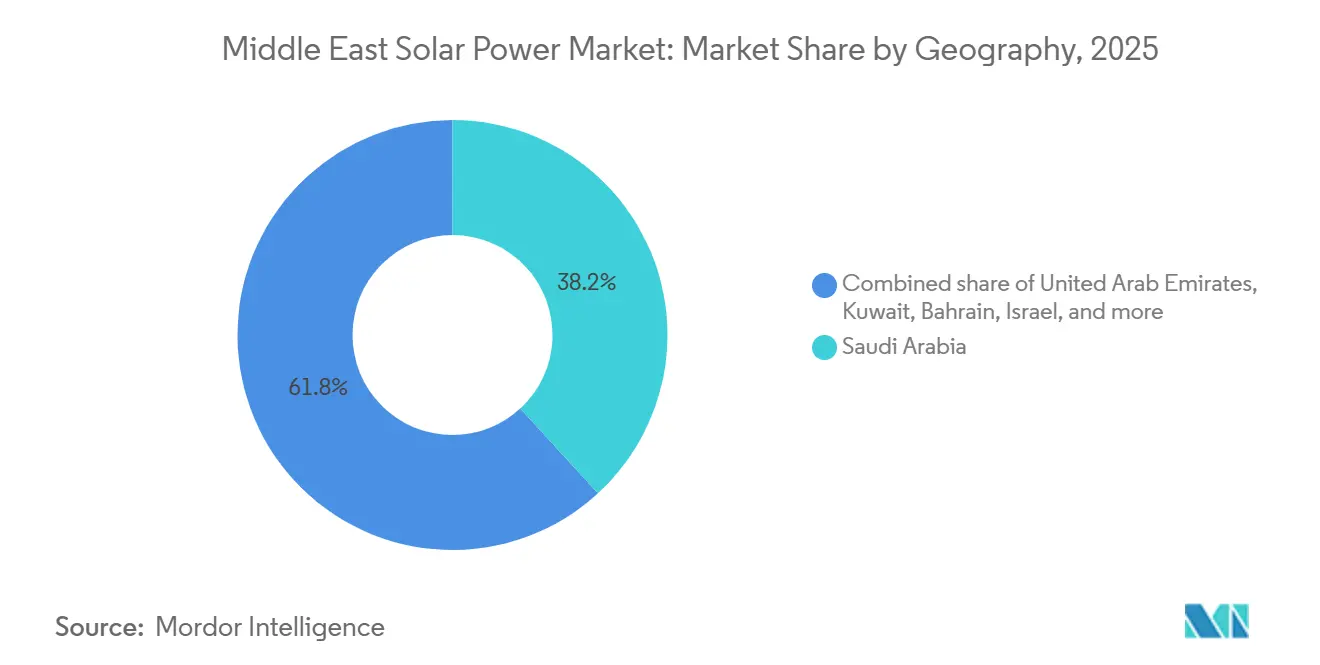

- Por geografia, a Arábia Saudita, com 38,17% da capacidade regional em 2025, deve liderar o crescimento geográfico com um CAGR de 30,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Solar do Oriente ��é�徱��

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas nacionais de energia renovável e megaconcessões | 5.2% | Arábia Saudita, EAU, ����ã, Catar, Kuwait | ��é�徱�� prazo (2-4 anos) |

| Queda do LCOE dos módulos fotovoltaicos mono-PERC e TOPCon | 4.1% | Global, com maior adoção na Arábia Saudita e nos EAU | Curto prazo (≤ 2 anos) |

| Alta irradiação solar superior a 2.000 kWh/m²/ano | 3.8% | Arábia Saudita, EAU, ����ã, ���ǰ���â�Ծ���, Israel | Longo prazo (≥ 4 anos) |

| Iniciativas de comércio de energia transfronteiriço do CCG | 2.3% | Arábia Saudita, EAU, Kuwait, Bahrein, Catar, ����ã | ��é�徱�� prazo (2-4 anos) |

| Aumento de acordos corporativos de compra de energia de centros de dados e clusters industriais | 3.6% | EAU, Arábia Saudita, com expansão para Catar e Bahrein | Curto prazo (≤ 2 anos) |

| Desenvolvimentos de hidrogênio verde em escala de utilidade que necessitam de insumo solar | 4.7% | Arábia Saudita (NEOM, Oxagon), EAU, ����ã | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Metas Nacionais de Energia Renovável e Megaconcessões

Os programas nacionais estão escalando de leilões-piloto para blocos de múltiplos gigawatts, criando um portfólio estável de oferta para o mercado de energia solar do Oriente ��é�徱��. O leilão da Rodada 6 da Arábia Saudita, em outubro de 2025, adjudicou 4,5 GW em oito locais a um recorde de 1,09682 centavos de dólar americano/kWh, evidenciando a determinação soberana de tratar a energia solar como um ativo de carga base. A concessionária dos EAU, EWEC, seguiu com uma solicitação de propostas de 1 GW solar mais 400 MW de bateria que exigia fornecimento firme de energia, sinalizando uma mudança para renováveis despacháveis.[1]EWEC Communications, "Solicitação de Propostas—1 GW Solar Mais Armazenamento," ewec.ae A lista restrita de Ibri III de ����ã e o leilão Al Dibdibah do Kuwait completam uma fila regional que ultrapassa 15 GW. As regras dos leilões agora exigem certificação IEC-61215 e IEC-61730, elevando os padrões de qualidade e reduzindo o risco de garantia. Os prazos comprimidos de licitação até o fechamento financeiro, de 15 meses, estão forçando os fornecedores a manter estoques regionalmente, encurtando os ciclos históricos de aquisição em quase 40%.

Queda do LCOE dos Módulos Fotovoltaicos Mono-PERC e TOPCon

A rápida difusão do TOPCon elevou as eficiências de conversão dos módulos para além de 25%, ao mesmo tempo em que reduziu os prêmios de preço para menos de 5% em relação ao PERC.[2]PV Magazine Staff, "Módulos TOPCon Superam a Barreira de Conversão de 25%," pvmagazine.com A joint venture TOPCon da JinkoSolar de USD 1 bilhão com o Fundo de Investimento Público da Arábia Saudita entregará 10 GW/ano a partir do início de 2026, reduzindo os custos de entrega em até 12%. Uma usina de 5 GW inaugurada pela Desert Technologies em Jeddah em 2024 amplia ainda mais o fornecimento local. Os módulos TOPCon bifaciais rendem 10% a 15% adicionais no terreno de alta albedo do deserto, impulsionando o mercado de energia solar do Oriente ��é�徱�� em direção à adoção quase universal de fotovoltaica à medida que a produção localizada escala e os marcos regulatórios dos leilões concedem descontos de oferta para conteúdo doméstico, reduzindo as tarifas e aprofundando a diferença de custo em relação à geração a gás.

Alta Irradiação Solar Superior a 2.000 kWh/m²/ano

A irradiação anual superior a 2.400 kWh/m² em partes da Arábia Saudita permite que rastreadores de eixo único atinjam fatores de capacidade de 28%–32%, níveis antes exclusivos das turbinas a gás. O conjunto Disi de 24 MW da ���ǰ���â�Ծ��� registra um fator de 37,6%, comprimindo os retornos para menos de sete anos sem subsídios. O escambo do Projeto Prosperidade ���ǰ���â�Ծ���-Israel troca 600 MW de energia solar por água dessalinizada, monetizando o excedente de irradiação enquanto enfrenta o estresse hídrico. O projeto de 5,2 GW da Masdar nos EAU combina 19 GWh de baterias com fotovoltaica para fornecer 1 GW de produção firme até 2027, provando que alta qualidade de recurso mais armazenamento pode substituir reservas girantes. Essas métricas consolidam o mercado de energia solar do Oriente ��é�徱�� como um dos melhores recursos do mundo.

Iniciativas de Comércio de Energia Transfronteiriço do CCG

A interconexão regional está desbloqueando arbitragem em desequilíbrios de carga de pico. A Autoridade de Interconexão do CCG destinou USD 3,5 bilhões até 2035 para expandir os links de 500 kV, com a linha de interligação Arábia Saudita-Iraque prevista para abril de 2026. A capacidade de transferência aprimorada permite que a Arábia Saudita exporte o excedente solar do meio-dia para o Kuwait e o Bahrein, suavizando as curvas de carga e reduzindo os custos de serviços auxiliares em até 20%. A ligação do Egito através da Arábia Saudita abre um corredor renovável para a Europa por meio de cabos submarinos, criando um piso de preço natural para projetos de escala de utilidade. A fricção nos acordos persiste porque as taxas de transmissão e os encargos de balanceamento diferem por jurisdição, mantendo os volumes negociados abaixo de 10% da capacidade instalada. Mesmo assim, o comércio de energia permanece uma alavanca de crescimento estrutural para o mercado de energia solar do Oriente ��é�徱��.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede e custos de gestão de intermitência | -2.8% | Arábia Saudita (Província Oriental), EAU (Emirados do Norte), Kuwait | Curto prazo (≤ 2 anos) |

| Alta sujidade e operação e manutenção intensivas em água em climas desérticos | -1.9% | Arábia Saudita, EAU, ����ã, Kuwait, Catar | ��é�徱�� prazo (2-4 anos) |

| Prêmio de risco político elevando os custos de financiamento de projetos | -2.1% | Iraque, Líbano, Iêmen, com expansão para a ���ǰ���â�Ծ��� | Longo prazo (≥ 4 anos) |

| Exposição à dependência de importações a restrições comerciais | -1.6% | Global, com impacto agudo na Arábia Saudita, EAU, ����ã | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Congestionamento da Rede e Custos de Gestão de Intermitência

As atualizações de transmissão ficam atrás das implantações em escala de utilidade, forçando os desenvolvedores a financiar subestações que acrescentam até 12% ao capex. O corte de energia na Província Oriental da Arábia Saudita tem uma média de 8%–15% ao meio-dia, corroendo as taxas internas de retorno. Uma licitação de 7,8 GWh de baterias adjudicada à Sungrow em 2024 visa 10 GW de armazenamento até 2030, mas os sistemas de fosfato de ferro e lítio custam USD 250–350/kWh e reduzem a TIR em 150-200 pontos-base. Os Emirados do Norte dos EAU espelham o desafio, com a EWEC buscando 400 MW/800 MWh de capacidade de armazenamento. O cronograma do Al Dibdibah do Kuwait dobrou para sete anos devido à necessidade de uma linha dedicada de 400 kV, acrescentando USD 180 milhões em gastos com rede. Os mandatos de potência reativa e os condensadores síncronos inflam ainda mais os orçamentos do balanço do sistema, moderando a expansão de curto prazo no mercado de energia solar do Oriente ��é�徱��.

Alta Sujidade e Operação e Manutenção Intensivas em Água em Climas Desérticos

A poeira do deserto pode reduzir a produção em até 40% entre as limpezas, e a escassez de água torna a lavagem manual dispendiosa. A KAUST mediu uma perda de sujidade de 35%–40% após 30 dias no Rubʽ al Khali, com o desempenho restaurado a 92% após a lavagem com jato de água.[3]KAUST Energy Lab, "Medições de Perda por Sujidade no Rubʽ al Khali," kaust.edu.sa O robô de limpeza a seco com 61% de conteúdo local da NOMADD custa USD 1,2 milhão por 100 MW, 30% acima das equipes manuais, mas elimina o uso de água e reduz a mão de obra em 40%. As unidades sem água da Ecoppia também estão sendo implantadas, embora o capex permaneça elevado para pequenos conjuntos comerciais e industriais. A Aramco apresentou um protótipo abaixo de USD 1.000 em 2024, visando a implantação em massa. A produção dos módulos reduz 0,4%–0,6% por °C acima de 25 °C, comprimindo o rendimento anual em até 12%, o que eleva as classificações do coeficiente de temperatura nas avaliações de licitações. Coletivamente, os desafios de operação e manutenção reduzem os retornos nominais do mercado de energia solar do Oriente ��é�徱��.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Tração do TOPCon Acelera a Supremacia Fotovoltaica

As instalações fotovoltaicas representaram 96,5% do mercado de energia solar do Oriente ��é�徱�� em 2025. O tamanho do mercado de energia solar do Oriente ��é�徱�� para fotovoltaica superou 30 GW em 2026, superando todas as outras fontes de geração em economia de novas construções. As eficiências TOPCon acima de 25% e os ganhos bifaciais em torno de 12% estão reduzindo a intensidade de uso do solo e o capex por watt. A empreendimento de 10 GW da JinkoSolar na Arábia Saudita já pré-vendeu a produção para os projetos Haden e Al-Khushaybi da ACWA Power, garantindo a oferta ao longo da década.

A energia solar concentrada mantém uma participação de nicho de 3,5%, mas está projetada para se expandir a um CAGR de 30,44% até 2031. A Fase 4 MBR de 950 MW de Dubai continua sendo o projeto emblemático, combinando 700 MW de energia solar concentrada com 250 MW de fotovoltaica e 5.907 MWh de armazenamento em sal fundido. O preço de USD 4.500–5.500/kW da energia solar concentrada limita a replicação a projetos híbridos ou mandatos para fabricação local de helióstatos. A fotovoltaica combinada com baterias agora supera a energia solar concentrada no custo nivelado em quase todos os cenários, direcionando a capacidade futura para a fotovoltaica dentro do mercado de energia solar do Oriente ��é�徱��.

Por Tipo de Rede: Microrredes Distribuídas se Expandem Além do Perímetro da Concessionária

Os ativos conectados à rede detinham 90,2% da capacidade instalada em 2025, mantendo-se dominantes por meio de licitações de múltiplos GW que garantem acordos de compra de energia de 20 a 25 anos denominados em dólares americanos. No entanto, a fatia fora da rede mostra um CAGR de 24,3% até 2031. As operações de mineração em ����ã e as torres de telecomunicações na Arábia Saudita implantam sistemas solares mais armazenamento em contêineres que reduzem o uso de diesel em até 80%. Os desenvolvedores de centros de dados em zonas francas dos EAU adotam microrredes de 50–100 MW para contornar as longas filas de interconexão, ilustrando como as necessidades de confiabilidade superam a dependência da rede.

O tamanho do mercado de energia solar do Oriente ��é�徱�� para aplicações fora da rede está projetado para superar 7 GW até 2031, à medida que os acordos corporativos de compra de energia proliferam. O programa BeSolar do Catar recompensa as exportações de telhados a QAR 0,237/kWh, estimulando o superdimensionamento para geração excedente. Os conjuntos residenciais em Dubai agora se conectam em 30 dias e sem taxas iniciais sob o processo Shams Dubai reformulado.[4]DEWA Media Center, "Diretrizes de Conexão Shams Dubai 2024," dewa.gov.ae Esses modelos de projeto para exportação reposicionam a rede como armazenamento virtual e incorporam novos canais de crescimento para a energia solar distribuída.

Por Usuário Final: A Adoção Residencial Acelera em Meio a Ventos Favoráveis de Políticas Públicas

As usinas de escala de utilidade responderam por 68,8% da participação no mercado de energia solar do Oriente ��é�徱�� em 2025, uma dominância ligada às economias de escala e às baixas tarifas. Os dois projetos de 3 GW da ACWA Power destacam como a aquisição em volume garante o fornecimento de módulos a taxas preferenciais. No entanto, o volume residencial está crescendo 22,5% ao ano, à medida que as simplificações da medição líquida compensam as baixas tarifas de varejo. A aplicação simplificada de Dubai, a tarifa de alimentação do Catar e os limites crescentes de autoconsumo da ���ǰ���â�Ծ��� ampliam os telhados endereçáveis.

Os clientes comerciais e industriais ocupam um ponto ideal entre escala e autonomia. O portfólio regional de 350 MW da Yellow Door Energy demonstra como a propriedade por terceiros elimina as barreiras de capex. O telhado de 31,5 MW da EMSTEEL em Sharjah oferece um desconto tarifário de 20%, enquanto a operadora de resfriamento distrital Emicool integra 1,2 MW para reduzir os picos da tarde. Tais exemplos reforçam a mudança estrutural da mediação das concessionárias para modelos bilaterais diretos dentro do mercado de energia solar do Oriente ��é�徱��.

Análise Geográfica

A Arábia Saudita comandou 38,17% da capacidade instalada em 2025 e está prevista para crescer a um CAGR de 30,6% até 2031, sustentada por uma meta de 130 GW de renováveis. A adjudicação de 4,5 GW da Rodada 6 a menos de 1,1 centavos de dólar americano/kWh consolidou a liderança tarifária e validou a estratégia de conteúdo doméstico do reino. A produção localizada de células da JinkoSolar e da Desert Technologies reduz o risco de fornecimento, enquanto o polo de hidrogênio do NEOM garante 4 GW de demanda cativa. O congestionamento da rede na Província Oriental persiste, mas o pedido de armazenamento de 7,8 GWh da SEC sinaliza remediação.

Os Emirados Árabes Unidos ocupam o segundo lugar em capacidade acumulada e aceleram a energia solar despachável por meio do complexo de 5,2 GW de fotovoltaica mais 19 GWh de baterias da Masdar, com meta de 1 GW de produção firme até 2027. O híbrido da Fase 4 MBR de 950 MW de Dubai e o projeto Khazna de 1,5 GW da Engie–Masdar ampliam o mix de ativos. A adoção em telhados se beneficia das aprovações mais rápidas do Shams Dubai, enquanto os acordos de compra de energia comerciais e industriais acrescentam mais de 30 MW anualmente, liderados pela Yellow Door Energy. O portfólio equilibrado dos EAU e a aquisição proativa de armazenamento mantêm as taxas de penetração acima de 25% da demanda diurna.

����ã, Kuwait, Catar, Bahrein, ���ǰ���â�Ծ��� e Israel completam o mercado. As licitações Ibri III e Al Kamil Wal Wafi de ����ã visam 4 GW até 2030; o Al Dibdibah do Kuwait enfrenta uma construção de rede prolongada; o conjunto de 875 MW das Cidades Industriais do Catar abastece tanto os clusters locais quanto as exportações para os EAU; o Bahrein aproveita as instituições públicas para a energia solar distribuída; o Projeto Prosperidade da ���ǰ���â�Ծ��� depende de garantias soberanas; Israel garante 600 MW da ���ǰ���â�Ծ��� em troca de água dessalinizada. Os estados do restante da região, como Iraque, Líbano e Iêmen, permanecem pequenos devido ao risco político, mas os planos de interconexão de rede mantêm um potencial latente para o mercado de energia solar do Oriente ��é�徱��.

Cenário Competitivo

O mercado de energia solar do Oriente ��é�徱�� apresenta fragmentação moderada. ACWA Power e Masdar dominam as licitações de escala de utilidade, mas a participação combinada dos cinco principais produtores independentes de energia fica próxima de 40%. Os projetos de 1,2 GW Haden e 1,8 GW Al-Khushaybi da ACWA Power ilustram as vantagens dos acordos antecipados de oferta de módulos com a JinkoSolar. A Masdar escala regionalmente com o complexo de 5,2 GW com suporte de baterias em Abu Dhabi e parcerias em ����ã e Bahrein.

Os fabricantes de equipamentos originais chineses fornecem mais de 70% dos módulos. A fábrica de 10 GW da JinkoSolar na Arábia Saudita e a planta de rastreadores de 3 GW da Trina Solar aprofundam a localização, reduzindo os custos de entrega em 8%–12% e satisfazendo as regras de conteúdo doméstico. A Desert Technologies complementa a capacidade com uma linha TOPCon de 5 GW. Os inversores são liderados pela Sungrow, cuja vitória no armazenamento de 7,8 GWh na Arábia Saudita e o lançamento do SG150CX posicionam a empresa para o nicho comercial e industrial de alto crescimento.

As oportunidades de espaço em branco residem na geração distribuída e na automação de operação e manutenção. A Yellow Door Energy apresenta modelos de propriedade por terceiros que superam a lacuna de financiamento para clientes comerciais e industriais. Os fornecedores de limpeza robótica NOMADD e Ecoppia enfrentam a sujidade, enquanto os protótipos da Aramco visam a acessibilidade em massa. Os especialistas em rastreadores Nextracker, Arctech e Array Technologies disputam participação de mercado por meio de joint ventures com fabricantes locais. No geral, a polarização do fornecimento entre produtores independentes de energia apoiados pelo Estado e players distribuídos ágeis molda a dinâmica competitiva dentro do mercado de energia solar do Oriente ��é�徱��.

Líderes do Setor de Energia Solar do Oriente ��é�徱��

ACWA Power

Masdar

JinkoSolar

First Solar

Longi Solar

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A ENGIE concluiu com sucesso o fechamento financeiro de seu empreendimento solar mais ambicioso até o momento: o Parque Solar Khazna de 1,5 gigawatts, localizado em Abu Dhabi.

- Dezembro de 2025: A Acwa Power, juntamente com a Water and Electricity Holding Company (Badeel) e a Saudi Aramco Power Company, todas sediadas em Riade, atingiram um marco financeiro para cinco projetos solares e dois projetos eólicos na Arábia Saudita. Esses sete projetos, com capacidade combinada de 15 GW, obtiveram com sucesso uma facilidade de dívida sênior de USD 5,9 bilhões, respaldada por um consórcio de bancos locais, regionais e internacionais.

- Outubro de 2025: A Arábia Saudita assinou contratos de energia renovável superiores a SAR 9 bilhões (USD 2,4 bilhões). A Saudi Power Procurement Company, responsável pela iniciativa, distribuiu esses contratos em cinco projetos: quatro solares e um eólico, com capacidade coletiva de 4.500 megawatts.

- Janeiro de 2025: A Masdar, empresa emiradense de investimento em renováveis de propriedade estatal, uniu forças com a EWEC para construir uma grande instalação de energia solar e armazenamento de energia em baterias. Este ambicioso projeto integrará 5,2 GW de energia solar com 19 GWh de armazenamento em baterias, com o objetivo de fornecer uma produção constante de 1 GW de energia renovável.

Escopo do Relatório do Mercado de Energia Solar do Oriente ��é�徱��

Energia solar significa usar a energia do sol para produzir eletricidade, seja diretamente como energia térmica (calor) ou indiretamente por meio de células fotovoltaicas em painéis solares e vidro fotovoltaico transparente.

O mercado de energia solar do Oriente ��é�徱�� é segmentado por tecnologia, tipo de rede, usuário final e geografia. Por tecnologia, o mercado é segmentado em energia fotovoltaica solar e energia solar concentrada. Por tipo de rede, o mercado é segmentado em sistemas conectados à rede e fora da rede. Por usuário final, o mercado é segmentado em instalações de escala de utilidade, comerciais e industriais e residenciais. O relatório também abrange os tamanhos e previsões de mercado para o mercado de energia solar do Oriente ��é�徱�� nos principais países da região, incluindo Arábia Saudita, Emirados Árabes Unidos, ����ã, Kuwait, Catar, Bahrein, ���ǰ���â�Ծ���, Israel e o restante do Oriente ��é�徱��. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada (GW).

| Energia Fotovoltaica Solar (FV) |

| Energia Solar Concentrada (ESC) |

| Conectado à Rede |

| Fora da Rede |

| Escala de Utilidade |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Balanço do Sistema e Componentes Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Arábia Saudita |

| Emirados Árabes Unidos |

| ����ã |

| Kuwait |

| Catar |

| Bahrein |

| ���ǰ���â�Ծ��� |

| Israel |

| Restante do Oriente ��é�徱�� |

| Por Tecnologia | Energia Fotovoltaica Solar (FV) |

| Energia Solar Concentrada (ESC) | |

| Por Tipo de Rede | Conectado à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala de Utilidade |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Balanço do Sistema e Componentes Elétricos | |

| Armazenamento de Energia e Integração Híbrida | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| ����ã | |

| Kuwait | |

| Catar | |

| Bahrein | |

| ���ǰ���â�Ծ��� | |

| Israel | |

| Restante do Oriente ��é�徱�� |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia solar do Oriente ��é�徱�� em 2026?

A capacidade instalada atinge 31,91 GW em 2026, com um CAGR de 18,56% esperado para elevá-la a 74,75 GW até 2031.

Qual país lidera a capacidade regional atual?

A Arábia Saudita detém 38,17% da capacidade instalada e tem como meta 130 GW de renováveis antes de 2030.

Qual tecnologia domina as novas instalações?

Os sistemas fotovoltaicos respondem por 96,5% da capacidade e se beneficiam de células TOPCon com eficiência superior a 25%.

Qual é a velocidade de crescimento dos sistemas fora da rede?

As implantações fora da rede mostram um CAGR de 24,3% até 2031, à medida que clusters industriais e centros de dados adotam microrredes solares mais armazenamento.

Qual é a perspectiva para os projetos de hidrogênio verde?

Instalações como a planta de 600 t/dia do NEOM combinam conjuntos solares de múltiplos GW com eletrolisadores, criando demanda cativa de longo prazo para a energia solar regional.

Página atualizada pela última vez em: