Tamanho e Participação do Mercado de Energia Renovável do Oriente ��é�徱��

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

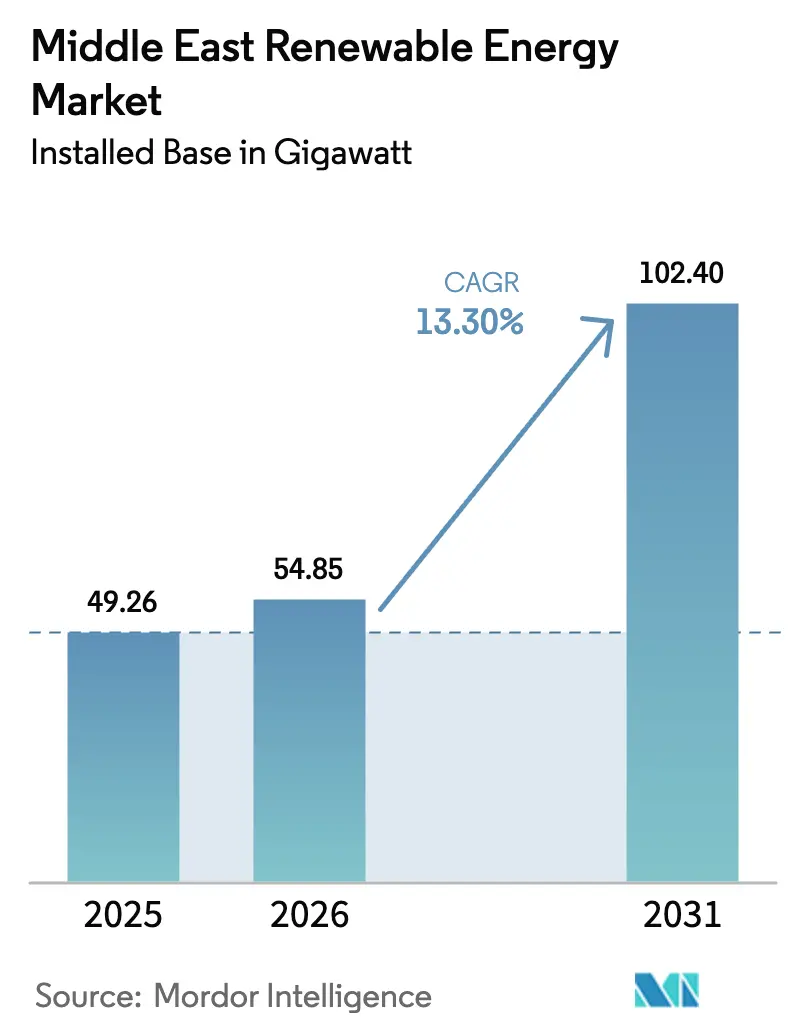

| Tamanho do mercado no ano base (2025) | 49.26 gigawatt |

| Volume do Mercado (2026) | 54.85 gigawatt |

| Volume do Mercado (2031) | 102.40 gigawatt |

| Taxa de crescimento (2026 - 2031) | 13.30% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável do Oriente ��é�徱�� por ���ϲ�����

O tamanho do Mercado de Energia Renovável do Oriente ��é�徱�� em termos de base instalada está projetado para se expandir de 49,26 gigawatts em 2025 e 54,85 gigawatts em 2026 para 102,40 gigawatts até 2031, registrando um CAGR de 13,30% entre 2026 e 2031.

Ambiciosas metas nacionais de descarbonização, quedas acentuadas nos custos de energia solar e eólica e ambições de exportação de hidrogênio verde estão redirecionando o capital dos hidrocarbonetos para projetos de grande escala e distribuídos. Fundos soberanos estão financiando carteiras de licitações, enquanto grandes empresas europeias e fabricantes chineses de módulos estão firmando acordos de fornecimento de múltiplos gigawatts. Programas de modernização da rede elétrica, a implantação de sistemas de armazenamento de energia em baterias e um mercado de contratos de compra de energia em expansão estão acelerando ainda mais a implantação. O risco de execução persiste, mas o caso de investimento se fortalece à medida que as curvas de aprendizado tecnológico comprimem os custos nivelados e os marcos regulatórios se tornam mais rígidos em torno dos prazos de emissão líquida zero.

Principais Conclusões do Relatório

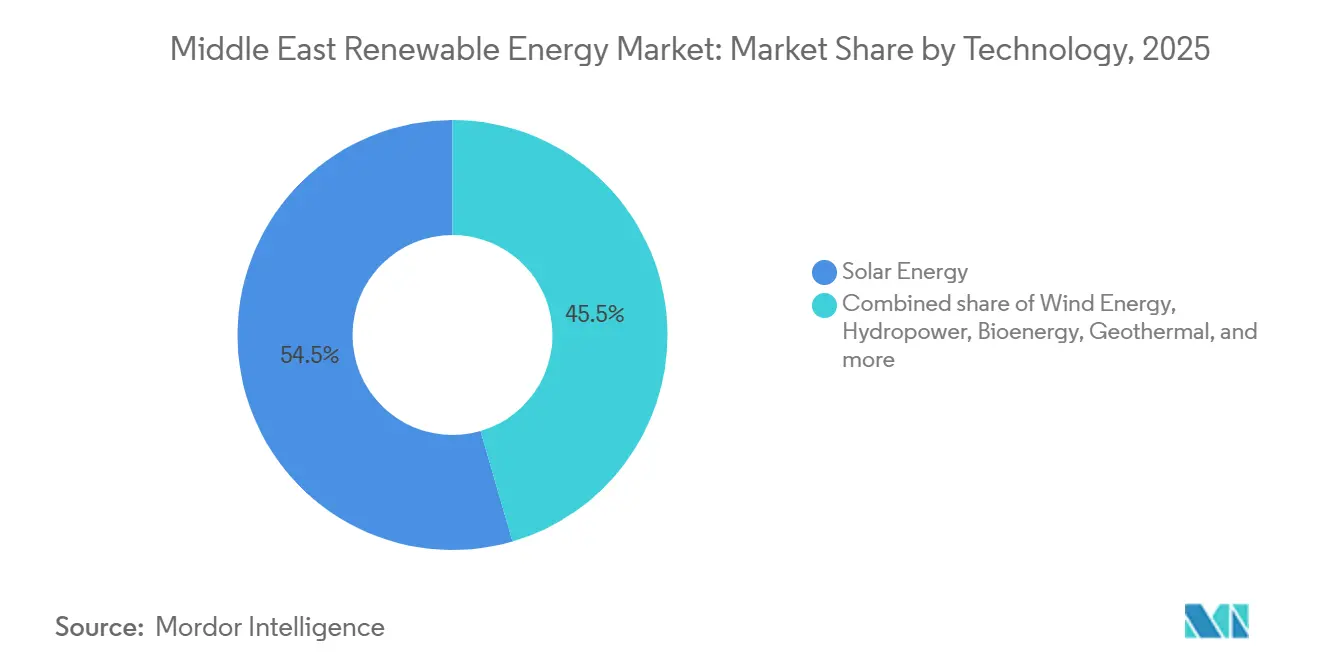

- Por tecnologia, a Energia Solar liderou com 54,51% de participação no mercado de energia renovável do Oriente ��é�徱�� em 2025; a Energia Eólica tem previsão de crescer a um CAGR de 18,56% até 2031.

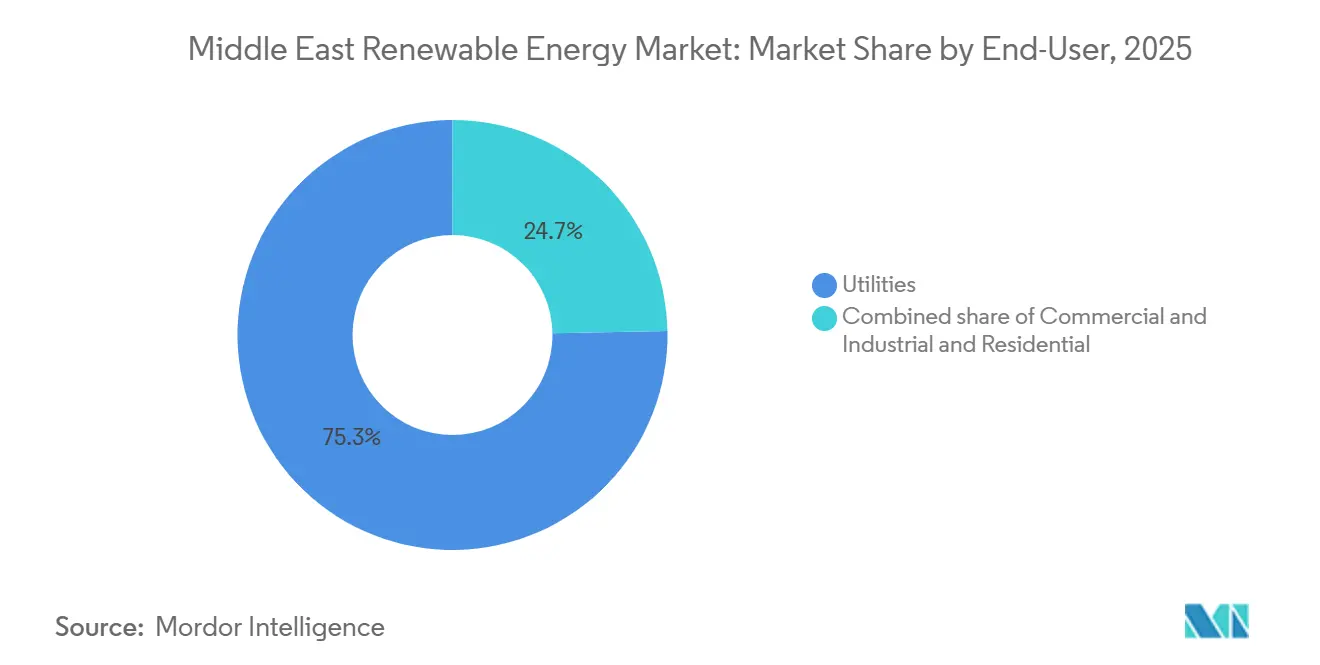

- Por usuário final, o segmento de ��DzԳ���������Dz�á�������� representou 75,29% do tamanho do mercado de energia renovável do Oriente ��é�徱�� em 2025, enquanto as instalações Comerciais e Industriais avançam a um CAGR de 25,63% até 2031.

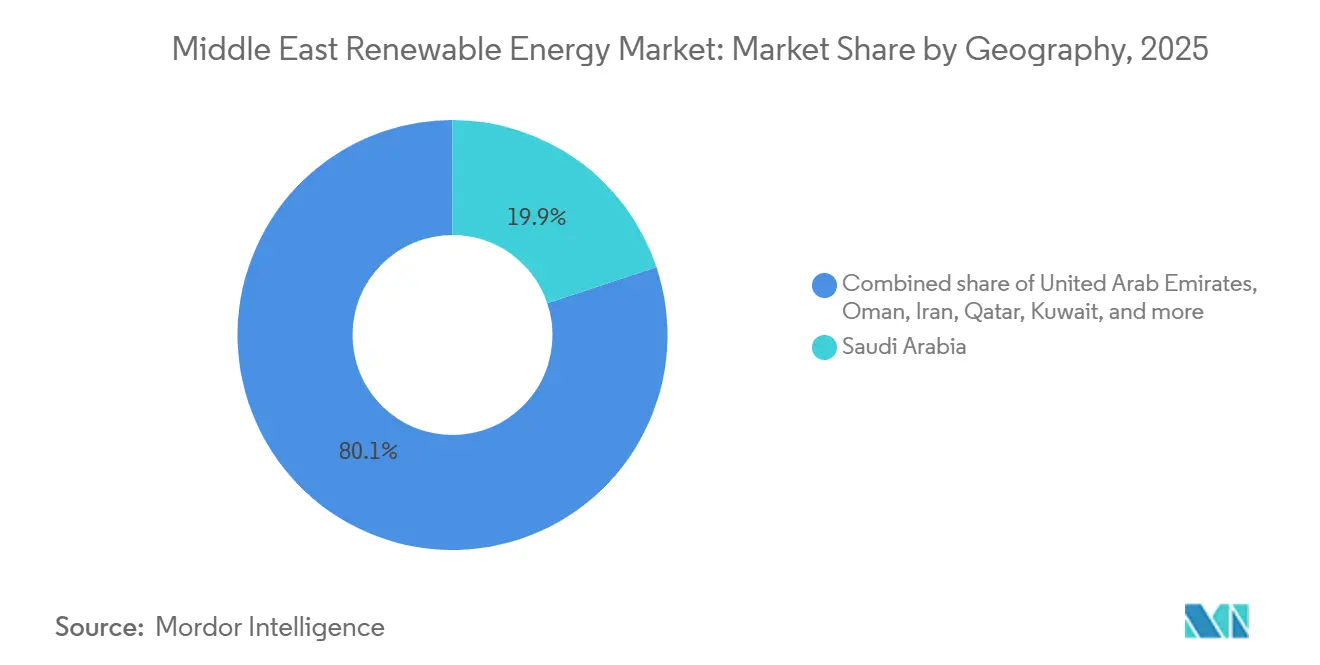

- Por geografia, a Arábia Saudita deteve 19,87% da participação no mercado de energia renovável do Oriente ��é�徱�� em 2025 e está se expandindo a um CAGR de 34,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Renovável do Oriente ��é�徱��

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiciosas metas nacionais de energia renovável para 2030–2050 | 4.5% | Arábia Saudita, EAU, ����ã, Catar, Kuwait; efeito cascata para ���ǰ���â�Ծ��� e Bahrein | Longo prazo (≥ 4 anos) |

| Rápida queda no LCOE de energia solar fotovoltaica e eólica | 3.2% | Global, com impacto agudo na Arábia Saudita, EAU, ���ǰ���â�Ծ��� e ����ã | ��é�徱�� prazo (2-4 anos) |

| Carteira de megaprojetos de exportação de hidrogênio verde | 2.8% | Arábia Saudita (NEOM), EAU, ����ã; corredores de exportação para Europa e Ásia | Longo prazo (≥ 4 anos) |

| Microrredes híbridas fora da rede para turismo no deserto e mineração | 1.5% | Arábia Saudita (turismo NEOM), instalações remotas dos EAU, zonas de mineração de ����ã | Curto prazo (≤ 2 anos) |

| Abundante irradiância solar e corredores de vento | 2.5% | Arábia Saudita, EAU, ����ã, ���ǰ���â�Ծ���; maior impacto em regiões desérticas com irradiância anual superior a 2.200 kWh/m² | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Ambiciosas Metas Nacionais de Energia Renovável para 2030–2050

Objetivos vinculantes de energia limpa estão redirecionando os gastos públicos, acelerando licitações e eliminando nova capacidade térmica. A Arábia Saudita precisa adicionar 18 GW anualmente para atingir sua meta de 130 GW em 2030, um ritmo que supera em muito sua base de 2024.[1]Ministério de Energia da Arábia Saudita, "Atualização das Metas Nacionais de Energia Renovável 2026," energy.gov.sa O mandato de 50% de energia limpa dos EAU canaliza capital soberano para parcerias público-privadas que reduzem o risco do desenvolvimento em estágio inicial. O Catar e o Kuwait estabeleceram cotas menores, mas simbólicas, que ampliam o funil regional de aquisições. As metas ancoram a visibilidade da carteira de projetos, mas atrasos nas atualizações da rede ou na aquisição de terrenos podem retardar os investimentos subsequentes em hidrogênio e dessalinização, expondo os financiadores ao risco de cascata nos cronogramas dos projetos.

Rápida Queda no LCOE de Energia Solar Fotovoltaica e Eólica

As tarifas de energia fotovoltaica e eólica onshore agora são inferiores às da geração a gás, tornando as energias renováveis a escolha padrão para nova capacidade em campo aberto. O LCOE solar regional teve uma média de USD 37 por MWh em 2025 e está no caminho de atingir USD 17 até 2060.[2]Ministério de Energia dos EAU, "Estratégia Energética 2050," moenr.gov.ae A oferta eólica de Dawadmi na Arábia Saudita a 1,34 centavos por kWh eliminou a justificativa econômica para novas usinas térmicas.[3]Empresa de Aquisição de Energia da Arábia Saudita, "Resultados da Rodada 6 do Vento de Dawadmi," sppc.sa O excesso de oferta de módulos, os ganhos de eficiência dos painéis bifaciais e a otimização de rastreadores reduziram os custos do balanço do sistema em 22% desde 2024. Enquanto as concessionárias garantem contratos de compra de energia de 25 anos a tarifas abaixo de 2 centavos, os fabricantes de equipamentos enfrentam margens mais estreitas, forçando uma mudança para tecnologias de próxima geração e receitas de serviços.

Carteira de Megaprojetos de Exportação de Hidrogênio Verde

Empreendimentos de hidrogênio em escala de gigawatts convertem recursos domésticos de energia solar e eólica em commodities de exportação que diversificam as economias de hidrocarbonetos. A usina NEOM de USD 8,4 bilhões combina 4 GW de energias renováveis para produzir 600 t/d de hidrogênio para conversão em amônia destinada à Europa.[4]NEOM Company, "Ficha Técnica do Projeto de Hidrogênio," neom.com Os projetos de Abu Dhabi e ����ã da Masdar visam 1 milhão de t/a até 2030, exigindo de 15 a 20 GW de capacidade dedicada. Acordos de compra de longo prazo reduzem o risco das construções de energias renováveis, mas a concentração em um punhado de megainstalações amplifica a exposição a atrasos em eletrolisadores ou estouros de custos de construção.

Microrredes Híbridas Fora da Rede para Turismo no Deserto e Mineração

Resorts remotos, postos de defesa e locais de mineração estão substituindo o diesel por sistemas de energia solar combinada com armazenamento que reduzem o consumo de combustível em até 70%. As zonas de hospitalidade do NEOM implantam microrredes de 500 kW a 5 MW que se alinham com o posicionamento de sustentabilidade de luxo. Os elevados custos evitados de combustível, o design modular e a obtenção rápida de licenças garantem aos desenvolvedores tarifas premium e retornos mais rápidos. A padronização dos controles de microrredes sob a norma IEC 62898 está emergindo como uma prioridade para escalar as implantações em cargas variadas e climas severos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Persistentes subsídios a combustíveis fósseis para energia | -1.8% | Arábia Saudita, EAU, Kuwait, Catar, Bahrein; impacto limitado na ���ǰ���â�Ծ��� e em ����ã | ��é�徱�� prazo (2-4 anos) |

| Capacidade limitada de interconexão de rede e armazenamento | -1.4% | Arábia Saudita, EAU, ����ã; agudo no Kuwait e no Bahrein | Curto prazo (≤ 2 anos) |

| Desafios de sujeira por poeira do deserto e uso de água para energia fotovoltaica | -1.2% | Arábia Saudita, EAU, Kuwait, Catar; regiões com alta concentração de poeira e escassez de água | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Persistentes Subsídios a Combustíveis Fósseis para Energia

As tarifas de varejo do Golfo, tão baixas quanto USD 0,048/kWh, prejudicam a economia da energia solar em telhados e retardam a adoção distribuída. Uma redução de 1% nos subsídios se correlaciona com um salto de 10,61% na geração de energia renovável, mas as sensibilidades políticas empurram as reformas para 2027 e além no Kuwait e no Catar. Mercados de dois níveis surgem onde os domicílios subsidiados permanecem com a energia da rede, enquanto a energia solar em grande escala prospera sob licitações competitivas. A lacuna limita a demanda endereçável para instaladores residenciais e adia a adoção em massa de baterias no mercado de consumo.

Capacidade Limitada de Interconexão de Rede e Armazenamento

As redes legadas, construídas para usinas térmicas de carga de base, sofrem pressão sob o influxo variável de energia solar e eólica. O projeto de armazenamento de 7,8 GWh da Arábia Saudita adiciona apenas quatro horas de cobertura, deixando sem solução as calmarias de vento de vários dias. A atualização de USD 3,5 bilhões da Autoridade de Interconexão do CCG visa dobrar a capacidade de transferência transfronteiriça até 2028, mas os obstáculos de faixa de servidão já estão empurrando os marcos para 2027. Os desenvolvedores são forçados a co-localizar armazenamento, aceitar o corte de geração ou repensar o dimensionamento dos projetos, o que comprime os retornos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância Solar Ancora a Transição

A Energia Solar deteve 54,51% do mercado de energia renovável do Oriente ��é�徱�� em 2025 e avança a um CAGR de 18,56% até 2031. Essa participação desproporcional reflete níveis de irradiância acima de 2.200 kWh/m² na Arábia Saudita e nos EAU, rápidas quedas nos custos dos módulos e marcos regulatórios de apoio às licitações. Usinas de energia solar concentrada, como a Noor Energy 1 de 950 MW em Dubai, adicionam 5.907 MWh de armazenamento em sal fundido, proporcionando despacho noturno que a energia fotovoltaica sozinha não consegue igualar. As instalações eólicas se concentram nas terras altas do norte da Arábia Saudita e nas costas de ����ã, onde os fatores de capacidade superam 40%. A energia hidráulica e a bioenergia permanecem marginais devido a limitações de recursos, enquanto as tecnologias geotérmica e oceânica estão em fase piloto.

As aquisições agressivas favorecem hardware de alto desempenho. A First Solar enviou 1,8 GW de painéis de telureto de cádmio valorizados pela resiliência a altas temperaturas, enquanto a JinkoSolar entregou 3,1 GW de módulos bifaciais Tiger Neo que capitalizam os ganhos de albedo do solo. Siemens Gamesa e Vestas disputam o fornecimento de 1,5 GW de turbinas para o projeto Dawadmi da Arábia Saudita. O tamanho do mercado de energia renovável do Oriente ��é�徱�� para energia eólica poderá crescer se os próximos estudos offshore no Mar Vermelho confirmarem fatores de capacidade acima de 45%, mas a energia solar permanecerá a tecnologia âncora até 2031.

Por Usuário Final: O Crescimento Comercial e Industrial Remodela a Demanda

As ��DzԳ���������Dz�á�������� controlaram 75,29% da capacidade de 2025, refletindo licitações de gigawatts apoiadas por soberanos e contratos de compra de energia de longo prazo. Os clientes Comerciais e Industriais, no entanto, estão se expandindo a um CAGR de 25,63%, superando todas as outras categorias à medida que empresas multinacionais buscam geração no local para cumprir metas globais de emissão líquida zero. O modelo de energia solar como serviço da Yellow Door Energy cobre mais de 500 MW em 100 locais, ajudando os clientes a reduzir de 20% a 30% nas contas de energia em zonas não subsidiadas. A iniciativa de energia solar em telhados da Arábia Saudita busca 3 GW de instalações corporativas até 2030, enquanto os EAU já hospedam 1,5 GW em telhados de armazéns e logística.

A adoção residencial fica para trás devido às tarifas subsidiadas e aos obstáculos de incentivos divididos. A ���ǰ���â�Ծ��� é a exceção, registrando 10% de penetração domiciliar graças a tarifas de varejo mais altas e ciclos de licença de 30 dias. À medida que as frotas comerciais escalam, cresce a demanda por baterias modulares dimensionadas entre 100 kW e 2 MW e software de gestão de energia que otimiza o deslocamento de carga. O mercado de energia renovável do Oriente ��é�徱�� verá, portanto, os sistemas distribuídos erodirem a participação das concessionárias, mas complementando em vez de canibalizar as adições em escala de rede.

Análise Geográfica

A carteira de aquisições da Arábia Saudita supera 50 GW, ancorada pelo complexo de hidrogênio NEOM de USD 8,4 bilhões que absorve 4 GW de energia solar e eólica e garante compra de longo prazo. A via diversificada dos EAU aproveita a ambição global de 100 GW da Masdar e combina 19 GW de energias renováveis domésticas com carga de base nuclear para estabilizar o fornecimento. ����ã está posicionando Duqm como uma ponte logística para os mercados de hidrogênio europeus e asiáticos, exigindo corredores de transmissão dedicados e retrofits portuários.

A base de 7,5 GW de energias renováveis de Israel atende a 20% da demanda de energia, mas enfrenta escassez de terra, direcionando o crescimento para telhados e agrivoltaicos. A simplificação do licenciamento na ���ǰ���â�Ծ��� proporciona 27% de penetração de energias renováveis, a mais alta da região, enquanto as usinas Al Kharsaah e Siraj 1 do Catar impulsionam o emirado em direção à sua meta de 5 GW para 2035. O parque Shagaya do Kuwait enfrenta disputas de uso do solo que podem atrasar sua meta de 15% para 2030. O Bahrein, com espaço limitado, aposta na energia solar distribuída, iniciando uma carteira de 710 MW até 2035 para reduzir a dependência do gás importado.

A capacidade de 1,2 GW do ����ã reflete o financiamento limitado pelas sanções, mas a alta irradiância em Yazd e Semnan oferece potencial latente. A usina solar de 1 GW em Basra, no Iraque, sinaliza interesse em diversificar as receitas dependentes de exportações. O Iêmen afetado por conflitos e os territórios menores adicionam menos de 5% da capacidade, mostrando que a qualidade da governança supera a dotação de recursos ao escalar o mercado de energia renovável do Oriente ��é�徱��.

Cenário Competitivo

O desenvolvimento em grande escala está moderadamente concentrado. A ACWA Power opera 9,5 GW com outros 10 GW em desenvolvimento, aproveitando garantias soberanas para oferecer tarifas abaixo de 2 centavos. A Masdar, apoiada por Abu Dhabi, visa uma carteira global de 100 GW até 2030, combinando ativos regionais com empreendimentos na África e na Ásia Central. TotalEnergies e Engie combinam energia solar de grande escala com compra de hidrogênio e projetos em telhados, diversificando os fluxos de receita.

No segmento distribuído, a fragmentação está aumentando. A Yellow Door Energy financia e opera instalações no local para clientes comerciais nos EAU e na Arábia Saudita, um modelo de capital leve que contorna os gargalos da rede. A rivalidade tecnológica entre os módulos bifaciais de alta eficiência da JinkoSolar e os painéis de telureto de cádmio de alta temperatura da First Solar impulsiona as decisões de aquisição em ambientes arenosos e de alto calor. Fornecedores de baterias e startups de software para microrredes estão entrando para fornecer armazenamento como serviço, sinalizando uma mudança da adição de capacidade pura para soluções energéticas integradas. A heterogeneidade regulatória em torno de tarifas de wheeling, medição líquida e propriedade estrangeira ainda favorece os incumbentes com parcerias locais sólidas.

Líderes do Setor de Energia Renovável do Oriente ��é�徱��

Yellow Door Energy

ACWA Power

Masdar

EDF Renewables

JinkoSolar

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A ENGIE concluiu com sucesso o fechamento financeiro de seu empreendimento solar mais ambicioso até o momento: o Parque Solar Khazna de 1,5 gigawatts, localizado em Abu Dhabi.

- Dezembro de 2025: A Acwa Power, juntamente com a Water and Electricity Holding Company (Badeel) e a Saudi Aramco Power Company, todas sediadas em Riade, atingiram um marco financeiro para cinco projetos solares e dois eólicos na Arábia Saudita. Esses sete projetos, com capacidade combinada de 15 GW, obtiveram com sucesso uma facilidade de dívida sênior de USD 5,9 bilhões, respaldada por um consórcio de bancos locais, regionais e internacionais.

- Outubro de 2025: A Arábia Saudita assinou contratos de energia renovável superiores a SAR 9 bilhões (USD 2,4 bilhões). A Saudi Power Procurement Company, responsável pela iniciativa, distribuiu esses contratos em cinco projetos: quatro solares e um eólico, com capacidade coletiva de 4.500 megawatts.

- Janeiro de 2025: A Masdar, empresa emiradense de investimento em energias renováveis de propriedade estatal, uniu forças com a EWEC para construir uma grande instalação de energia solar e armazenamento de energia em baterias. Este ambicioso projeto integrará 5,2 GW de energia solar com 19 GWh de armazenamento em baterias, com o objetivo de fornecer uma produção constante de 1 GW de energia renovável.

Escopo do Relatório do Mercado de Energia Renovável do Oriente ��é�徱��

A energia renovável emana de fontes naturais, ou processos naturalmente reabastecidos, incluindo fontes como vento, luz solar, etc. Ela gera emissões mais baixas do que os recursos não renováveis.

O mercado de energia renovável do Oriente ��é�徱�� é segmentado por tecnologia, usuário final e geografia. Por tecnologia, o mercado é segmentado em energia solar, energia eólica, energia hidráulica, bioenergia, geotérmica e energia oceânica. Por usuário final, o mercado é segmentado em concessionárias, comercial e industrial e residencial. Por geografia, o mercado é segmentado nos Emirados Árabes Unidos, Arábia Saudita, ����ã, ����ã, Israel, ���ǰ���â�Ծ���, Catar, Kuwait, Bahrein e restante do Oriente ��é�徱��. Para cada segmento, o dimensionamento e as previsões de mercado foram fornecidos com base no volume (GW).

| Energia Solar (Fotovoltaica e Solar Concentrada) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidráulica (Pequena, Grande e Hidrelétricas Reversíveis) |

| Bioenergia |

| �ұ�dz�é���������� |

| Energia Oceânica (Maré e Ondas) |

| ��DzԳ���������Dz�á�������� |

| Comercial e Industrial |

| Residencial |

| Emirados Árabes Unidos |

| Arábia Saudita |

| ����ã |

| ����ã |

| Israel |

| ���ǰ���â�Ծ��� |

| Catar |

| Kuwait |

| Bahrein |

| Restante do Oriente ��é�徱�� |

| Por Tecnologia | Energia Solar (Fotovoltaica e Solar Concentrada) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidráulica (Pequena, Grande e Hidrelétricas Reversíveis) | |

| Bioenergia | |

| �ұ�dz�é���������� | |

| Energia Oceânica (Maré e Ondas) | |

| Por Usuário Final | ��DzԳ���������Dz�á�������� |

| Comercial e Industrial | |

| Residencial | |

| Por Geografia | Emirados Árabes Unidos |

| Arábia Saudita | |

| ����ã | |

| ����ã | |

| Israel | |

| ���ǰ���â�Ծ��� | |

| Catar | |

| Kuwait | |

| Bahrein | |

| Restante do Oriente ��é�徱�� |

Principais Perguntas Respondidas no Relatório

Qual é a capacidade renovável instalada atual no mercado de energia renovável do Oriente ��é�徱��?

A capacidade instalada é de 54,85 GW em 2026 e está projetada para subir para 102,40 GW até 2031.

Qual tecnologia domina as novas adições no cenário de energia renovável do Oriente ��é�徱��?

A Energia Solar lidera, representando 54,51% da capacidade de 2025 e crescendo a um CAGR de 18,56%.

Com que rapidez a Arábia Saudita está expandindo seus ativos de energia limpa?

A Arábia Saudita está adicionando energias renováveis a um CAGR de 34,22%, apoiada pelas metas da Visão 2030 e tarifas de licitação em níveis recordes de baixo custo.

Por que os compradores Comerciais e Industriais estão acelerando as aquisições?

Os mandatos de sustentabilidade corporativa e as tarifas de energia solar abaixo da paridade com a rede estão impulsionando um CAGR de 25,63% para instalações Comerciais e Industriais.

O que restringe a adoção de energia solar em telhados apesar da forte irradiância?

Os profundos subsídios a combustíveis fósseis mantêm os preços de varejo de eletricidade baixos, retardando a paridade para os sistemas residenciais.

Página atualizada pela última vez em: