Tamanho e Participação do Mercado de Energia Renovável de Israel

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

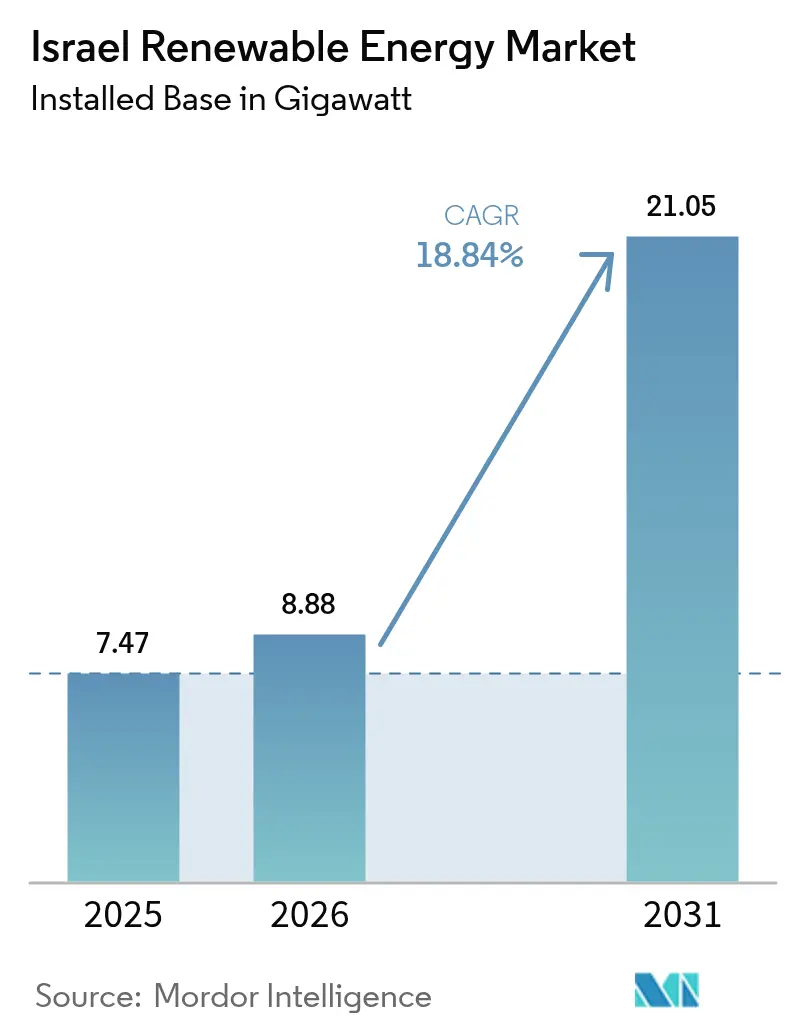

| Tamanho do mercado no ano base (2025) | 7.47 gigawatt |

| Volume do Mercado (2026) | 8.88 gigawatt |

| Volume do Mercado (2031) | 21.05 gigawatt |

| Taxa de crescimento (2026 - 2031) | 18.84% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável de Israel por ���ϲ�����

O tamanho do Mercado de Energia Renovável de Israel foi avaliado em 7,47 gigawatts em 2025 e estimado para crescer de 8,88 gigawatts em 2026 para atingir 21,05 gigawatts até 2031, a uma CAGR de 18,84% durante o período de previsão (2026-2031).

Esta expansão reflete uma mudança estratégica em direção à autonomia energética, à medida que as perturbações de segurança regionais aumentam a urgência de diversificação em relação às importações de combustíveis fósseis.[1]Nikkei Asia, "Conflicts Spur Mideast to Seek Energy Autonomy", asia.nikkei.com Projetos solares de escala utilitária dominam as novas construções, enquanto os sistemas de geração distribuída escalam rapidamente sob as regras de energia solar em telhados obrigatórias para novas estruturas. Os produtores independentes de energia (IPPs) financiam agora a maioria dos acréscimos de capacidade, sinalizando uma mudança permanente da geração controlada pelo Estado para o capital privado. Quedas rápidas de custo nos módulos fotovoltaicos, aumento nas compras corporativas de energia limpa dos campi de tecnologia e defesa de Israel, e a revitalização das tarifas de alimentação de longo prazo sustentam as fortes perspetivas de procura.

Principais Conclusões do Relatório

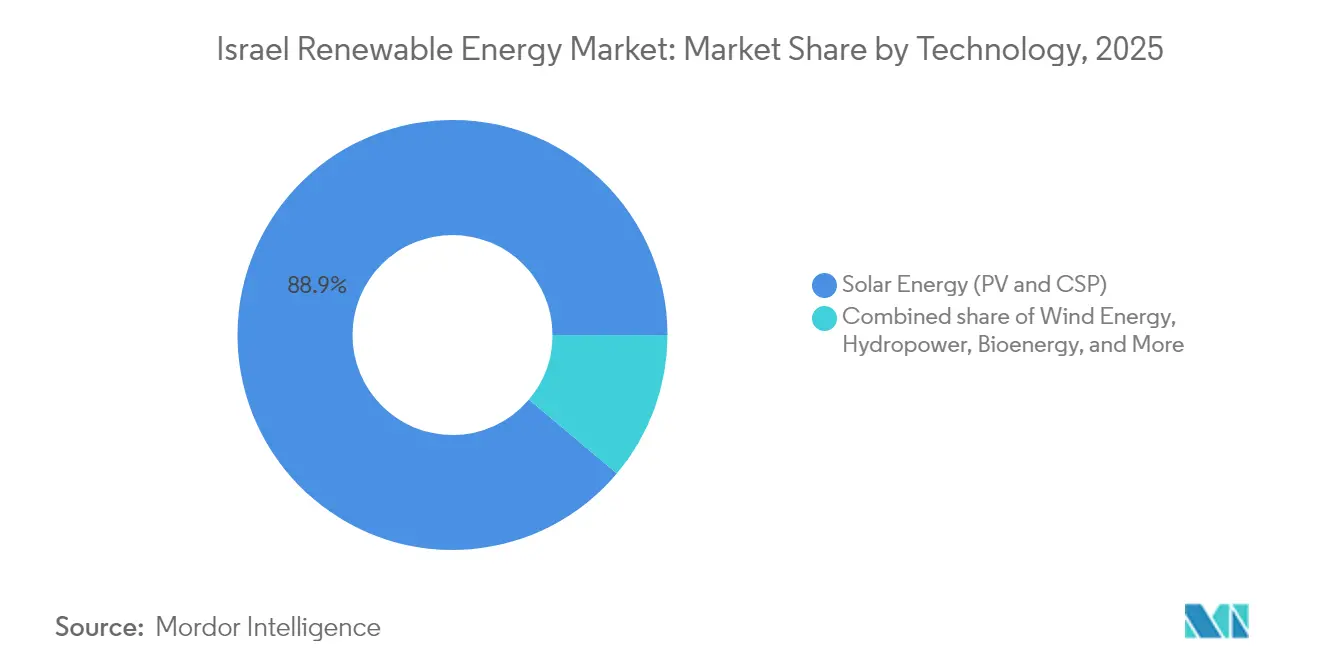

- Por tecnologia, a energia solar comandou 88,85% da participação do mercado de energia renovável de Israel em 2025; a energia eólica está projetada para liderar o crescimento dos segmentos com uma CAGR de 40,10% até 2031.

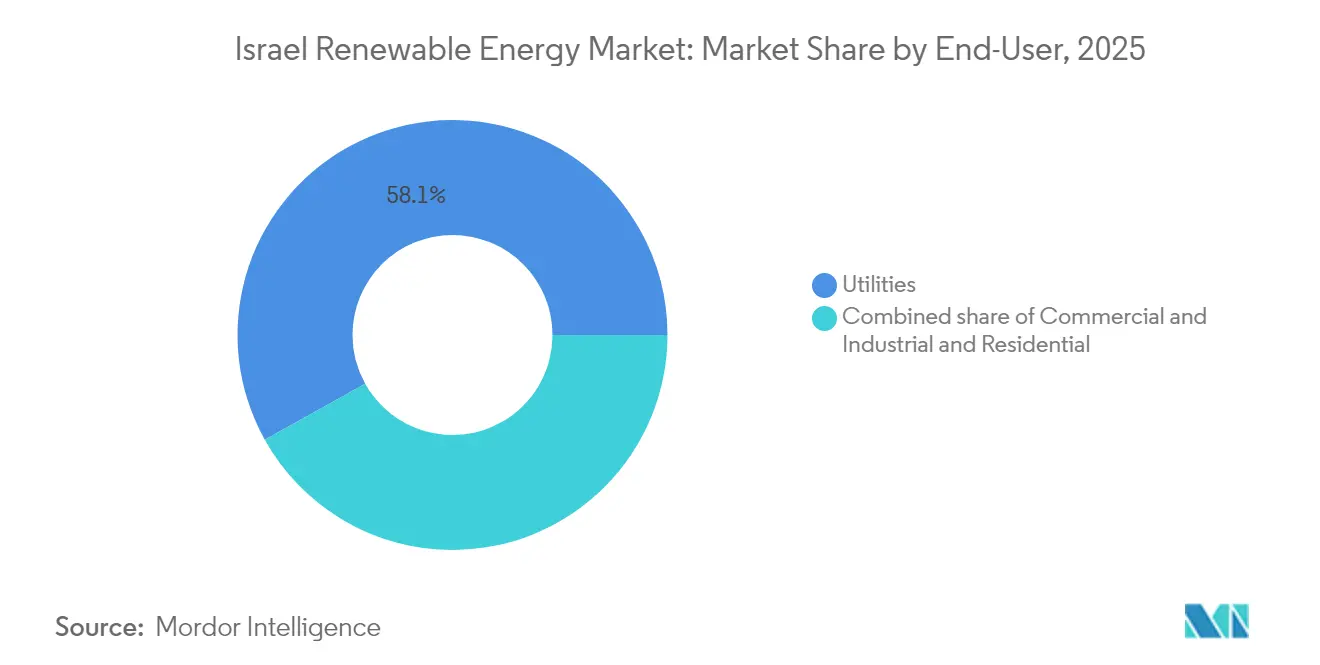

- Por usuário final, as concessionárias responderam por 58,10% do tamanho do mercado de energia renovável de Israel em 2025, enquanto os usuários comerciais e industriais registraram o crescimento mais rápido com uma CAGR de 23,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Energia Renovável de Israel

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Revitalização das tarifas de alimentação apoiadas pelo governo | +2.5% | Norte de Israel, Negev, Arava | ��é�徱�� prazo (2-4 anos) |

| Queda do LCOE da energia solar fotovoltaica de escala utilitária | +3.5% | Negev (Dimona, Ashalim), Negev Ocidental (Takuma) | Curto prazo (≤ 2 anos) |

| Meta de 40% de eletricidade renovável para 2030 | +4.0% | Nacional | Longo prazo (≥ 4 anos) |

| PPAs corporativos de campi de tecnologia e defesa | +2.0% | Corredores tecnológicos de Tel Aviv e Haifa | ��é�徱�� prazo (2-4 anos) |

| Recurso emergente de energia eólica offshore na ZEE | +1.5% | Zona Económica Exclusiva do Mediterrâneo | Longo prazo (≥ 4 anos) |

| Sistemas agrivoltaicos para otimização de terras áridas | +1.0% | Negev, Arava, Galileia | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Revitalização das Tarifas de Alimentação Apoiadas pelo Governo

Israel reinstaurou contratos de tarifa de alimentação de 20 anos que garantem fluxos de caixa previsíveis para projetos de até 250 MW.[2]Agência Internacional de Energia, "Israel Resurrects Solar Feed-in Tariffs", iea.org O mecanismo corrige a lacuna de financiamento criada após a mudança para a medição líquida em 2013 e agora sustenta pelo menos 250 MW de adições solares anuais mandatadas pela Resolução Governamental 4450. Os IPPs menores beneficiam mais porque a tarifa melhora a bancabilidade sem grandes contrapartes corporativas. A atividade está concentrada no Negev e no Golã, onde a terra é abundante, mas o acesso à rede permanece limitado, levando os desenvolvedores a co-localizar novas subestações com parques solares. A política eleva diretamente as taxas de instalação e amplia a participação dos investidores no mercado de energia renovável de Israel.

Queda do LCOE da Energia Solar Fotovoltaica de Escala Utilitária

A EDF Renewables venceu um leilão de 300 MW a USD 0,019/kWh em 2024, um recorde mínimo que estabelece a energia solar como a tecnologia de nova construção de menor custo de Israel.[3]PV Magazine, "EDF Wins 300 MW Tender at USD 0.019/kWh," pv-magazine.com Elevada irradiação acima de 2.000 kWh/m², designs superiores de rastreadores e aquisição em volume reduziram os custos fotovoltaicos 45% abaixo dos níveis de 2022. Os industriais fixam agora PPAs corporativos de 20 anos para cobrir a volatilidade dos combustíveis, enquanto desenvolvedores como a Solaer reportam 1,78 GW em construção, auxiliados por módulos baratos. A vantagem de preço catalisa projetos de escala utilitária e acelera a implantação de telhados distribuídos, consolidando a energia solar fotovoltaica como a espinha dorsal do mercado de energia renovável de Israel.

Meta de 30%-RE para 2030 e Compromisso de Neutralidade Carbónica em 2050

A política revista exige 17,1 GW de energia solar e 3 GW de armazenamento até 2030. Para atingir este objetivo, é necessária a digitalização da rede elétrica, geração flexível e construção acelerada de baterias, com o Ministério da Energia alocando USD 710 milhões para leilões de armazenamento no período 2025-2027. O roteiro eleva a confiança dos investidores, alinha vários ministérios em reformas de licenciamento e integra sistemas agrivoltaicos de uso duplo em regiões com escassez de terra. A clareza de longo prazo reforça os planos de descarbonização corporativa e torna o mercado de energia renovável de Israel um alvo de alta prioridade para fluxos de capital global.

PPAs Corporativos de Campi de Tecnologia e Defesa

As multinacionais localizadas na grande área de Tel Aviv assinam agora PPAs de energia renovável de 10 a 20 anos que incluem capacidade de baterias para fornecimento 24/7. Os OEMs de defesa comprometem-se igualmente com o abastecimento de energia limpa para garantir a elegibilidade nas aquisições da NATO. Estes contratos de compra bancáveis reduzem os custos de financiamento em até 120 pontos base, acelerando os pipelines de projetos greenfield para os IPPs. A concentração de campi de alta carga permite linhas de alimentação dedicadas que aliviam o congestionamento da rede urbana, integrando ainda mais a energia fotovoltaica distribuída no setor de energia renovável israelense.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Congestionamento da rede elétrica e capacidade limitada de subestações | -2.5% | Norte de Israel, Takuma, Arabah | Curto prazo (≤ 2 anos) |

| Escassez de parcelas de terra adequadas | -2.0% | Nacional, crítica nas planícies costeiras e distritos centrais | ��é�徱�� prazo (2-4 anos) |

| Riscos de curtailment geopolítico/segurança | -1.5% | Regiões fronteiriças | ��é�徱�� prazo (2-4 anos) |

| Stress hídrico para arrefecimento de CSP | -1.0% | Negev (complexo CSP de Ashalim) | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Congestionamento da Rede Elétrica e Capacidade Limitada de Subestações

Três zonas de alta penetração renovável já excedem as classificações das estações de comutação locais ao meio-dia, forçando um curtailment de 5-8% em 2024. A Companhia Elétrica de Israel planeia investir NIS 20 mil milhões até 2027 para adicionar 738 km de linhas de 400 kV; contudo, a construção fica atrás das adições solares, podendo atrasar o comissionamento de projetos em até um ano. Os desenvolvedores agora fazem uma pré-triagem dos locais quanto à capacidade de rede disponível, em vez da irradiância solar, concentrando a nova capacidade em zonas com acesso imediato à interligação.

Escassez de Parcelas de Terra Adequadas

As reivindicações concorrentes da agricultura, defesa, reservas naturais e crescimento urbano deixam menos de 500 km² genuinamente disponíveis para energia solar de escala utilitária. O licenciamento com múltiplas partes interessadas pode estender-se por 18-24 meses, e os desenvolvedores pagam prémios de risco por locais contestados, como as Colinas do Golã, onde o Doral planeia uma planta de energia solar mais 1,2 GWh de armazenamento de 300 MW avaliada em ILS 900 milhões (aproximadamente USD 253 milhões). Configurações de maior densidade, módulos bifaciais, rastreadores elevados e sistemas agrivoltaicos aumentam o rendimento por hectare em 20-30%, efetivamente maximizando o uso da terra escassa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Domínio Solar com Aceleração Eólica

A energia solar liderou a participação do mercado de energia renovável de Israel com 88,85% da capacidade instalada em 2025, refletindo uma irradiação de 2.200-2.800 kWh/m²/ano no Negev e um LCOE abaixo de USD 0,02/kWh em leilões recentes. A capacidade eólica é pequena atualmente, mas está preparada para superar todas as outras tecnologias com uma CAGR de 40,10% até 2031, apoiada pela primeira planta de serviço público de 207 MW e pelo Grande Interconector do Mar que canalizará importações com grande componente eólico. O tamanho do mercado de energia renovável de Israel para a energia solar está projetado para superar 17,5 GW até 2031, enquanto a energia eólica poderá ultrapassar 2,3 GW no mesmo horizonte temporal.

Os ativos híbridos no complexo de Ashalim combinam CSP com 4,5 horas de armazenamento térmico para firmar os picos noturnos, ilustrando uma transição para energias renováveis despacháveis. A energia hidráulica, bioenergia, geotérmica e energia oceânica representam coletivamente menos de 2% da capacidade total. O piloto de 100 kW da Eco Wave Power no Porto de Jaffa destaca a inovação contínua, mas o seu LCOE acima de USD 0,20/kWh limita a expansão a curto prazo. Os desenvolvedores israelenses concentram-se cada vez mais em projetos de hidrogénio orientados para exportação e projetos eólicos no exterior, enquanto o crescimento doméstico se centra na energia solar combinada com armazenamento e nos sistemas agrivoltaicos.

Por Usuário Final: ��DzԳ���������Dz�á�������� Lideram, Comercial e Industrial em Crescimento Acelerado

As concessionárias responderam por 58,10% do tamanho do mercado de energia renovável de Israel em 2025, apoiadas por leilões centralizados que adjudicaram 1,5 GW de capacidade de baterias em fevereiro de 2025. Os clientes comerciais e industriais, contudo, estão projetados para crescer a uma taxa de 23,95% anualmente até 2031. Os PPAs corporativos permitem energia solar in situ a preços abaixo das tarifas da rede elétrica, e o mandato de energia solar em telhados visa 3,5 GW de novas instalações até 2040. A participação no mercado de energia renovável de Israel dos segmentos de comercial e industrial aumentará à medida que os projetos co-localizam a geração com os centros de carga para cobrir a volatilidade de preços.

A adoção residencial fica atrás devido à alta taxa de habitação em apartamentos em Israel, o que complica a propriedade de telhados. Uma ferramenta de mapeamento de telhados lançada em 2025 poderá reduzir o tempo de licenciamento, mas menos de 50 MW de capacidade foram adicionados por domicílios em 2024. Os agregadores como a Nofar Energy e a Shikun & Binui estão agrupando telhados de múltiplos inquilinos para atingir uma escala bancável, mas os obstáculos estruturais mantêm a implantação residencial num nicho por enquanto.

Análise Geográfica

O norte de Israel beneficia de ventos fiáveis nas cumeadas das Colinas do Golã, permitindo 207 MW de turbinas terrestres que abastecem 70.000 domicílios e reduzem as emissões de CO₂ em 180.000 t anualmente. Os desenvolvedores têm em fila mais 420 MW, mas ainda enfrentam dificuldades com os limites de capacidade da rede no corredor Katzrin-Haifa. Em contraste, o Deserto do Negev oferece abundante luz solar e terreno a preços acessíveis, albergando 54,60% da base de energia fotovoltaica instalada de Israel no mercado de energia renovável, incluindo o projeto emblemático de 300 MW da EDF.

Os distritos costeiros centrais enfrentam escassez de terra e valores imobiliários elevados, mas telhados comerciais, coberturas de estacionamento e sistemas flutuantes nos reservatórios da Mekorot preenchem essa lacuna. Dez arrays sobre reservatórios contribuem agora com 47 GWh por ano, ilustrando como os locais de uso duplo contornam os estrangulamentos de terra. O corredor tecnológico de Tel Aviv também serve de âncora para um ecossistema corporativo de PPAs em crescimento que financia a energia solar de escala utilitária nas zonas periféricas, ao mesmo tempo que integra energia fotovoltaica em telhados apoiada por baterias para a resiliência de centros de dados.

A Zona Económica Exclusiva Mediterrânea de Israel deverá acolher o primeiro projeto piloto de energia eólica offshore do país após 2028, aumentando a diversidade geográfica e melhorando o fornecimento nas noites de inverno, quando a energia solar diminui. Por fim, os vales agrícolas implantam fileiras agrivoltaicas que sombreiam as culturas, conservam a água e geram receita. O consórcio REGACE experimenta estufas enriquecidas com CO₂ sob painéis de película fina, demonstrando como as economias rurais podem beneficiar do mercado de energia renovável de Israel sem comprometer a produção alimentar.

Panorama Competitivo

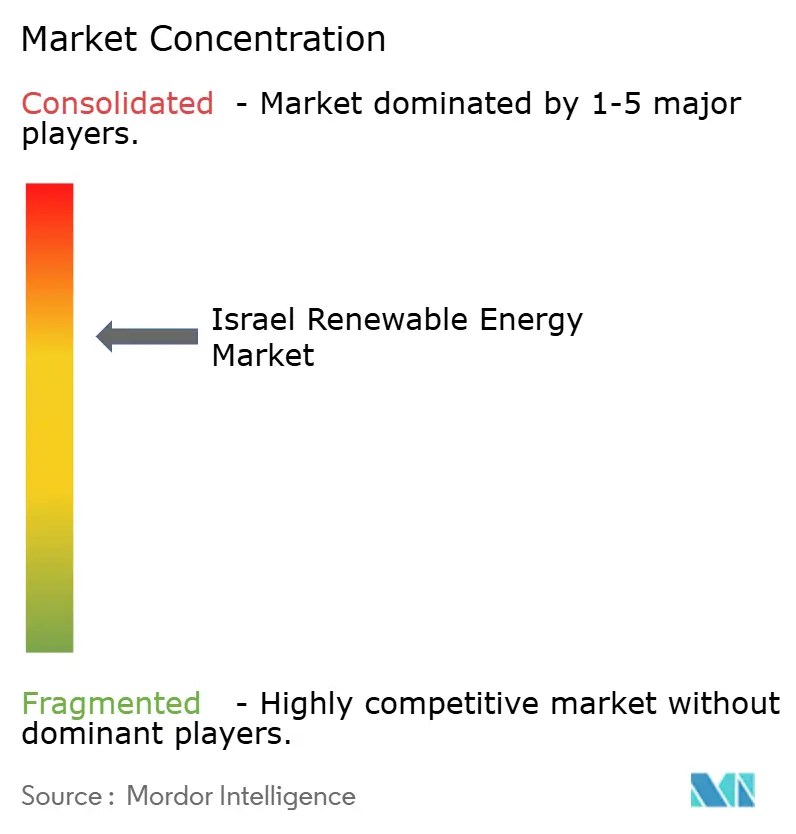

A concorrência é moderada, mas inclina-se para a consolidação, uma vez que os projetos de escala gigawatt exigem balanços robustos e experiência integrada em armazenamento. Os campeões nacionais Energix, Enlight e Econergy recorrem a capacidades internas de engenharia, aquisição e construção, pipelines de banco de terras e um relacionamento ágil com as comunidades. Colaboram com fornecedores globais como a First Solar para módulos bifaciais e a SMA para inversores centrais, comprimindo os prazos de entrega para menos de 14 meses. As grandes empresas internacionais EDF Renewables e Ormat Technologies importam experiência em financiamento de projetos, pressionando os preços das propostas para mínimos históricos que desafiam os concorrentes menores.

A vitória de 300 MW/1,2 GWh de armazenamento da Ormat em fevereiro de 2025 marca uma aposta estratégica em baterias de escala de rede, sinalizando um futuro em que os pacotes de energia solar combinada com armazenamento se tornam o requisito padrão nos leilões. Entretanto, a TriSolar pilota sistemas agrivoltaicos, a Brenmiller comissiona armazenamento térmico para vapor industrial, e a Eco Wave Power exporta a sua tecnologia de quebra-mares para Portugal, sublinhando a profundidade de Israel na inovação em tecnologias limpas.

A participação de mercado permanece dispersa: os cinco maiores desenvolvedores controlavam aproximadamente 43% da capacidade renovável operacional em 2024, em baixa face aos 48% de 2023, à medida que novos IPPs entram através de nichos de telhados e comercial e industrial. As joint ventures estratégicas com fundos de pensões e investidores soberanos são comuns, refletindo a confiança no mercado de energia renovável de Israel apesar da volatilidade geopolítica. Olhando para o futuro, a capacidade de combinar a energia fotovoltaica com baterias de quatro horas e de garantir PPAs de longo prazo irá separar os líderes duradouros dos construtores de projetos pontuais.

Líderes do Setor de Energia Renovável de Israel

Enlight Renewable Energy Ltd.

EDF Renewables

Doral Group

Energix Renewable Energies Ltd.

Ormat Technologies Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Ormat Technologies garantiu acordos de tolling para sistemas de baterias de 300 MW / 1,2 GWh avaliados em USD 200 milhões.

- Agosto de 2024: Israel tornou obrigatória a instalação de energia solar em novos edifícios não residenciais, visando uma capacidade adicional de 3,5 GW em telhados até 2040.

- Agosto de 2024: A EDF Renewables iniciou a construção da maior planta fotovoltaica de Israel, com 300 MW no Negev, a tarifas recorde mínimas.

- Janeiro de 2024: O Technion anunciou um avanço no hidrogénio verde alimentado por energias renováveis para uso industrial.

Âmbito do Relatório do Mercado de Energia Renovável de Israel

O relatório do mercado de energia renovável de Israel inclui:

| Energia Solar (Fotovoltaica e CSP) |

| Energia Eólica (Terrestre e Offshore) |

| Energia Hidráulica (Pequena, Grande, Hidráulica por Bombeamento) |

| Bioenergia |

| �ұ�dz�é���������� |

| Energia Oceânica (Mareal e de Ondas) |

| ��DzԳ���������Dz�á�������� |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (Fotovoltaica e CSP) |

| Energia Eólica (Terrestre e Offshore) | |

| Energia Hidráulica (Pequena, Grande, Hidráulica por Bombeamento) | |

| Bioenergia | |

| �ұ�dz�é���������� | |

| Energia Oceânica (Mareal e de Ondas) | |

| Por Usuário Final | ��DzԳ���������Dz�á�������� |

| Comercial e Industrial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual é a capacidade prevista para o setor de energias renováveis de Israel até 2031?

A capacidade instalada de energias renováveis está projetada para atingir 21,05 GW até 2031, crescendo a uma CAGR de 18,84% a partir de 2026.

Qual é o peso da energia solar na matriz de geração de Israel?

As tecnologias solares detinham 88,85% da capacidade renovável instalada em 2025 e permanecem o pilar central do crescimento.

Por que os PPAs corporativos são significativos em Israel?

A desregulamentação em 2024 permitiu PPAs diretos, permitindo que as empresas fixem preços de energia com desconto e cumpram metas de carbono, ao mesmo tempo que impulsionam o novo financiamento de projetos.

Qual é o papel do armazenamento nos próximos projetos?

O leilão de 2025 adjudicou 1,5 GW de baterias, posicionando o armazenamento como uma válvula de alívio da rede elétrica e um centro de lucro para projetos solares co-localizados.

Como a escassez de terras está sendo enfrentada?

Os desenvolvedores implantam sistemas agrivoltaicos, solar flutuante e arranjos de painéis de maior densidade para aumentar o rendimento por hectare e superar as restrições de terra.

Quais empresas internacionais estão ativas no mercado de Israel?

EDF Renewables, Ormat Technologies e vários fornecedores de equipamentos chineses garantiram licitações ou forneceram hardware ao lado dos campeões nacionais.

Página atualizada pela última vez em: