Tamanho e Participação do Mercado de Energia Renovável da Grécia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

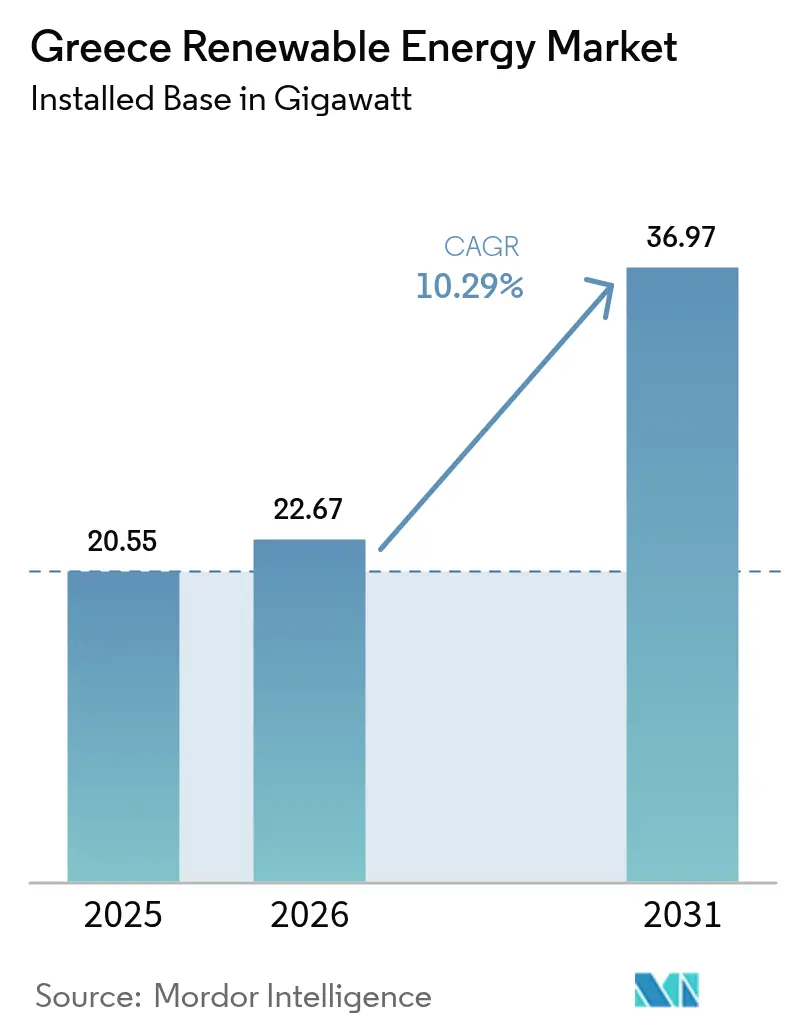

| Tamanho do mercado no ano base (2025) | 20.55 gigawatt |

| Volume do Mercado (2026) | 22.67 gigawatt |

| Volume do Mercado (2031) | 36.97 gigawatt |

| Taxa de crescimento (2026 - 2031) | 10.29% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Grécia por ���ϲ�����

O tamanho do Mercado de Energia Renovável da Grécia deverá crescer de 20,55 gigawatts em 2025 para 22,67 gigawatts em 2026, estando previsto atingir 36,97 gigawatts até 2031 a uma CAGR de 10,29% no período 2026-2031.

A tecnologia solar reteve 51,3% da capacidade em 2024, enquanto os recursos eólicos, hídricos e geotérmicos de rápido surgimento estão a diversificar o mix de geração. A redução dos custos de capital da energia solar em escala utilitária, a legislação offshore acelerada e as expansões da rede financiadas pela UE estão a reforçar os fundamentos dos projetos apesar de um ambiente de custo de capital mais elevado. Os contratos de compra de energia corporativos estão a aprofundar a procura por parte de operadores de centros de dados e fabricantes com elevada intensidade energética, enquanto os cabos de exportação HVDC estão a desbloquear fluxos de receitas transfronteiriços. O posicionamento competitivo está a evoluir rapidamente à medida que as grandes concessionárias internacionais e os investidores soberanos consolidam carteiras e asseguram escassas posições de ligação à rede.[1]Comissão Europeia, "REPowerEU Country Factsheet-Greece," ec.europa.eu

Principais Conclusões do Relatório

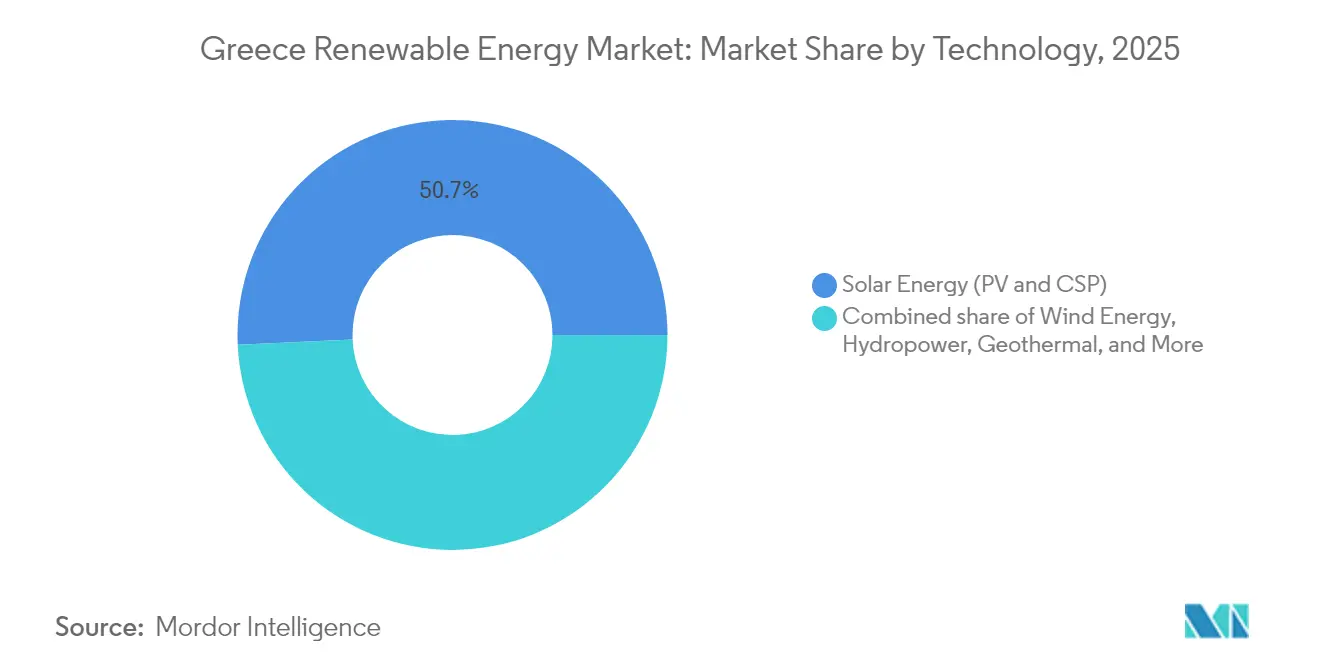

- Por tecnologia, a energia solar reteve 50,72% da participação do mercado de energia renovável da Grécia em 2025, enquanto a energia geotérmica está prevista para registar a CAGR mais rápida de 78,46% até 2031.

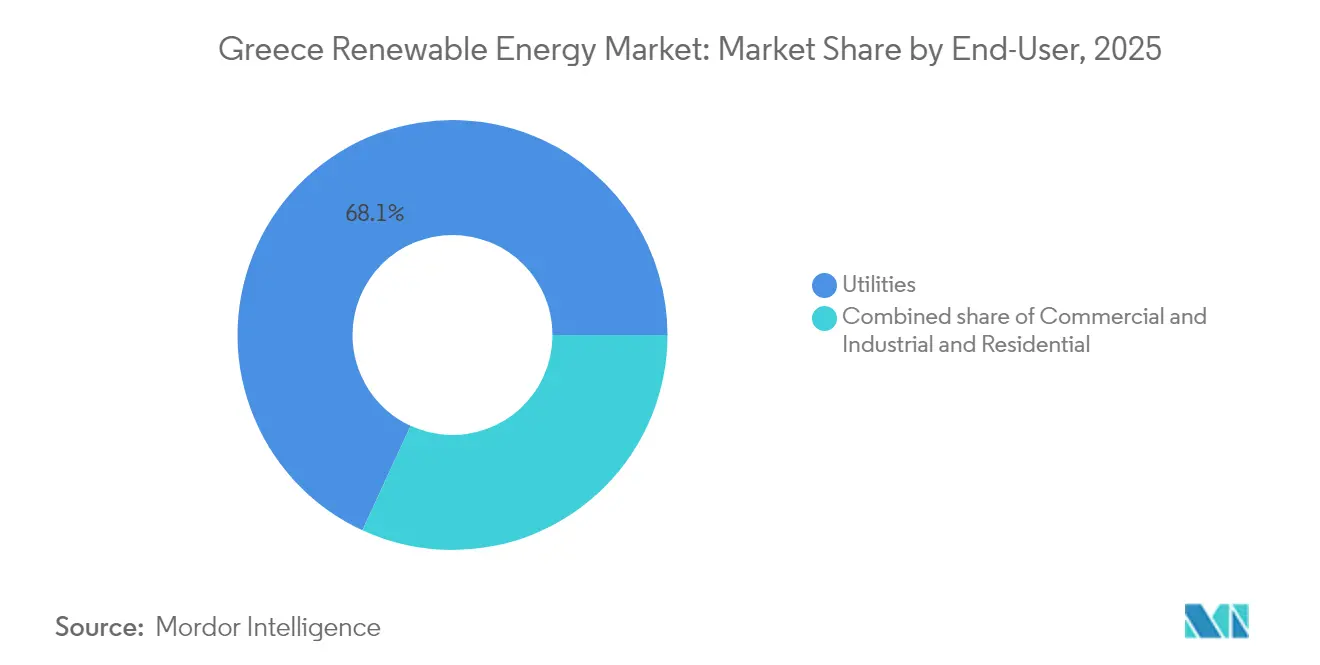

- Por utilizador final, as concessionárias controlaram 68,12% do tamanho do mercado de energia renovável da Grécia em 2025, enquanto as instalações comerciais e industriais estão projetadas para avançar a uma CAGR de 10,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Energia Renovável da Grécia

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Legislação offshore eólica acelerada e meta de 2 GW | +2.1% | Zonas prioritárias do Mar Egeu e Mar Jónico | ��é�徱�� prazo (2-4 anos) |

| Atualizações de rede e armazenamento financiadas pela UE | +1.8% | Macedónia Ocidental, Creta, Cíclades | ��é�徱�� prazo (2-4 anos) |

| Rápida redução do CAPEX da energia solar em escala utilitária | +2.3% | Tessália, Grécia Central, Peloponeso | Curto prazo (≤ 2 anos) |

| Crescimento dos PPAs corporativos | +1.2% | Clusters industriais de Ática e Salónica | ��é�徱�� prazo (2-4 anos) |

| Cabos de exportação trans-mediterrânicos | +1.5% | Creta e centros de exportação do continente | Longo prazo (≥ 4 anos) |

| Licitações de bombagem hídrica e baterias | +1.4% | Macedónia Ocidental e redes insulares | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Legislação Offshore Eólica Acelerada e Meta de 2 GW até 2030

A Grécia promulgou um quadro abrangente para a energia eólica offshore em junho de 2024, estabelecendo uma meta de implantação de 2 GW para 2030 e introduzindo licenciamento simplificado para plataformas flutuantes localizadas em águas com profundidade superior a 50 metros. As zonas de desenvolvimento prioritário no Mar Egeu e no Mar Jónico registam velocidades médias do vento acima de 8 m/s, posicionando a tecnologia flutuante para elevados fatores de utilização.[2]Parlamento Helênico, "Lei de Desenvolvimento Eólico Offshore 5082/2024", hellenicparliament.gr Os fornecedores internacionais de turbinas estabeleceram rapidamente centros de serviço helénicos, permitindo que os promotores assinem acordos de ligação à rede antes das decisões finais de investimento. A meta de 2 GW equivale a cerca de 6% da capacidade prevista em 2030, mas os seus superiores fatores de capacidade prometem contribuições desproporcionais para a estabilidade da rede e os volumes de exportação.

Atualizações de Rede e Armazenamento Financiadas pela UE ao abrigo do REPowerEU/PNEC

A Comissão Europeia alocou 790 milhões de euros em financiamento REPowerEU, e o Banco Europeu de Investimento comprometeu 1,2 mil milhões de euros em empréstimos para reforçar os ativos de transmissão gregos de 2024 a 2027. Os projetos incluem a interligação das Cíclades, que liga sete ilhas ao continente, e atualizações de subestações de 400 kV na Macedónia Ocidental. O Plano Nacional de Energia e Clima estabelece 900 MW de novo armazenamento, dividido entre bombagem hídrica e baterias de iões de lítio. Só a central de bombagem de 680 MW da Terna Energy em Amfiloquia fornecerá 816 GWh de energia de balanço anual, um amortecedor crítico à medida que a base de carga térmica se retira.[3]Terna Energy, "Amfilochia Pumped-Storage Project Update", terna-energy.gr

Rápida Redução do CAPEX da Energia Solar em Escala Utilitária

Os custos da energia solar em escala utilitária na Grécia diminuíram 48% entre 2022 e 2023, para aproximadamente 0,65 USD/W, impulsionados pela deflação dos preços dos módulos e pelas práticas eficientes de EPC em locais planos com elevada irradiação.[4]IRENA, "Renewable Power Generation Costs in 2023", irena.org Os projetos de mercado livre atingem agora custos nivelados abaixo de 40 EUR/MWh, superando as centrais de pico a gás natural. O complexo solar Enipeas de 560 MW da Lightsource bp, financiado em abril de 2024, ilustra a robusta bancabilidade da energia solar em grande escala sem tarifas de alimentação garantidas. Estão previstas reduções contínuas à medida que os módulos bifaciais e os seguidores de eixo único se tornam mais amplamente adotados, embora os preços dos terrenos nas zonas privilegiadas estejam a subir devido à escassez de capacidade de rede.

Crescimento dos PPAs Corporativos das Indústrias e Centros de Dados Gregos

Os PPAs de energia renovável corporativos ultrapassaram 1,5 GW de capacidade assinada ou em fase avançada em 2024. A Amazon assegurou aproximadamente 500 MW de energia eólica para a sua rede europeia de centros de dados, sublinhando a procura crescente por centros de dados de hiperescala. Plantas de alumínio, cimento e processamento de alimentos estão a celebrar PPAs de longo prazo para cobrir a volatilidade dos preços no mercado grossista, que excedeu 180 EUR/MWh durante a crise do gás no inverno de 2024. A Autoridade Regulatória de Energia reduziu os ciclos de aprovação de PPAs para oito semanas, permitindo contratos diretos entre produtores e consumidores industriais. Estes desenvolvimentos sustentam a perspetiva de crescimento de dois dígitos para o segmento comercial e industrial.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Bloqueios de licenciamento regional | −1.3% | Cíclades e zonas florestais do continente | Curto prazo (≤ 2 anos) |

| Limites de capacidade de rede e risco de curtailment | −1.1% | Redes insulares e clusters da Macedónia Ocidental | ��é�徱�� prazo (2-4 anos) |

| Oposição das comunidades a parques eólicos | −0.8% | Paros, Mykonos, Santorini, Peloponeso costeiro | ��é�徱�� prazo (2-4 anos) |

| Custo de capital mais elevado após 2024 | −1.2% | Nacional, com impacto mais acentuado no offshore de mercado livre | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Bloqueios de Licenciamento Regional a Atrasar Projetos

Apesar da disponibilidade de um portal digital de licenciamento de balcão único, as avaliações de impacto ambiental, as autorizações arqueológicas e os estudos de rede ainda prolongam o tempo médio de aprovação para 18-24 meses.[5]Governo da Grécia, "Lei 5037/2023-Renewable Licensing Reform", gov.gr As limitações de pessoal na RAE deixaram 800 pedidos de ligação pendentes em 2024, desincentivando os promotores de menor dimensão. As ilhas das Cíclades orientadas para o turismo acrescentam camadas de consulta local que frequentemente resultam em rejeição municipal, redirecionando o capital para mercados dos Balcãs com processos mais ágeis.

Limites de Capacidade de Rede e Riscos de Curtailment

As redes insulares em Creta e Rodes registaram taxas de curtailment superiores a 3% em 2024, à medida que a injeção de energia renovável ultrapassou a procura local.[6]IPTO, "Dispatch Data 2024-Curtailment Report", ipto.gr As interligações Creta-Ática e Cíclades aliviarão as restrições de 2025 a 2026; no entanto, os clusters solares da Macedónia Ocidental já enfrentam oscilações de tensão ao meio-dia que exigem investimentos em potência reativa. Os mutuantes aplicam descontos de receita de 10-15% nas zonas de elevada penetração, aumentando os custos de financiamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tecnologia: Dominância Solar Encontra Crescimento Geotérmico

A energia solar representou 50,72% da capacidade do país em 2025, sublinhando a dependência do mercado de energia renovável da Grécia em relação ao fotovoltaico. A capacidade geotérmica, atualmente abaixo de 0,90%, está prevista para escalar a uma CAGR de 78,46%, aumentando a participação do segmento no mercado de energia renovável da Grécia para aproximadamente 2,85% até 2031. A Mytilineos está a perfurar uma central de 50 MW na ilha de Milos, apoiada por subsídios do Fundo de Inovação da UE que evidenciam sistemas geotérmicos melhorados. A energia eólica, incluindo os nascentes projetos offshore, representou aproximadamente 34,83% das instalações em 2025, e espera-se que as plataformas flutuantes proporcionem fatores de capacidade acima de 45%. A energia hídrica, com 12,05%, deverá expandir-se através do complexo de bombagem de 680 MW de Amfiloquia, previsto para entrada em serviço em 2027. A bioenergia e as tecnologias oceânicas permanecem de nicho devido a barreiras relacionadas com matéria-prima e custos.

As novas centrais solares beneficiam de baixos custos de instalação e de elevada irradiação. No entanto, a concorrência pela capacidade de subestação está a intensificar-se, levando os promotores a transitar para projetos híbridos de solar com armazenamento que capitalizam nos preços de pico mais elevados. O crescimento geotérmico depende de uma exploração bem-sucedida no arco vulcânico, onde os gradientes de calor atingem 200°C a profundidades de perfuração economicamente viáveis. Se o mapeamento de recursos confirmar a presença de reservatórios comerciais, a energia geotérmica poderá fornecer uma produção de base que complementa a energia solar e eólica intermitente, suavizando assim a participação do mercado de energia renovável da Grécia entre tecnologias.

Nota: Participações de segmento de todos os segmentos individuais disponíveis com a compra do relatório

Por Utilizador Final: ��DzԳ���������Dz�á�������� Lideram, Comercial e Industrial Acelera

As concessionárias controlaram 68,12% das instalações em 2025, ilustrando a dominância histórica da PPC Renewables, Terna Energy e Mytilineos. No entanto, os consumidores comerciais e industriais estão prontos para aumentar a sua participação no mercado de energia renovável da Grécia, expandindo a uma CAGR de 10,62% com base em PPAs corporativos simplificados e preços indexados a RECs. Os contratos eólicos de 500 MW da Amazon em 2024 e a expansão em curso de centros de dados da Microsoft refletem o impulso à descarbonização entre os grandes fornecedores globais de computação em nuvem. O segmento residencial, apoiado por empréstimos sem juros do Fundo de Recuperação, permite agora que sistemas de telhado de até 10 kW operem sem aprovação da concessionária e está a ser testada a medição virtual líquida para moradores em apartamentos.

As concessionárias estão a orientar-se para projetos híbridos de solar com armazenamento em locais de lenhite reabilitados, adicionando capacidades de flexibilidade que as posicionam competitivamente nos mercados de balanço. Os consumidores industriais veem os PPAs como uma cobertura contra a volatilidade dos preços no mercado grossista, enquanto os autoprodutores residenciais estão a reduzir as suas faturas exportando o excedente de geração a prémios de alimentação regulados. Esta diversificação ajuda a distribuir de forma mais equitativa a participação do mercado de energia renovável da Grécia entre as categorias de utilizadores finais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis com a compra do relatório

Análise Geográfica

As regiões do continente, Tessália, Grécia Central e Macedónia Ocidental, acolheram 54,26% da capacidade instalada em 2025, graças às suas robustas infraestruturas de rede. O Fundo de Transição Justa da UE de 1,6 mil milhões de euros apoia 2,5 GW de renováveis em minas de lenhite reabilitadas, exemplificado pelo cluster solar de 450 MW da RWE em Amynteo, que emprega 300 trabalhadores locais. A energia hídrica e eólica na Eubeia e no Peloponeso equilibra os picos solares sazonais com os ventos estáveis do Meltemi.

As redes insulares apresentam tanto oportunidades como desafios. A interligação Creta-Ática de 1.000 MW entrará em funcionamento em meados de 2025, integrando a carteira de 1,2 GW da ilha no despacho do continente. Sete ilhas das Cíclades serão ligadas até 2026, desbloqueando 400-500 MW de nova capacidade renovável e substituindo a geração a gasóleo. As microrredes piloto em Astipaleia e Chalki demonstram a viabilidade de um fornecimento 100% renovável complementado por armazenamento e resposta à procura.

As zonas offshore no Mar Egeu e no Mar Jónico são a próxima fronteira de crescimento. A legislação adotada em 2024 reserva 10.000 km² para plataformas flutuantes em profundidades de água superiores a 50 m. A Terna Energy e a Ocean Winds estão a desenvolver uma empresa conjunta de 1,5 GW ao largo de Creta que utiliza fundações semi-submersíveis para minimizar o impacto no leito marinho. A Marinha Helénica e o Ministério dos Assuntos Marítimos estão a finalizar planos espaciais para evitar conflitos com as rotas de pesca e navegação, abrindo caminho para decisões de 2-3 GW de capacidade adicional em 2025-2027.

Panorama Competitivo

Os cinco maiores operadores, Terna Energy, PPC Renewables, Mytilineos, Motor Oil Renewables e Enel Green Power, controlavam cerca de 60% dos ativos operacionais em 2024, resultando numa concentração de mercado moderada. A aquisição de 70% da Terna Energy pela Masdar por 3,2 mil milhões de euros posiciona o grupo de Abu Dhabi para adicionar 6 GW até 2029 e sinaliza o contínuo investimento estrangeiro. A Mytilineos e a PPC celebraram uma parceria solar de 2 mil milhões de euros abrangendo o Sudeste Europeu, rotacionando ativos gregos maduros para o balanço da PPC e canalizando os proventos para o crescimento regional. A RWE e a PPC estão a co-desenvolver 450 MW de energia solar com armazenamento integrado de baterias numa antiga mina de lenhite.

A diferenciação estratégica está a deslocar-se para a integração de armazenamento, o acesso antecipado à rede e a propriedade intelectual offshore flutuante. A Terna Energy garantiu um direito de rede de 35 anos para a sua central de bombagem de 680 MW em Amfiloquia, enquanto a Lightsource bp aproveitou o balanço da BP para financiar 560 MW na Tessália a margens competitivas. A Mytilineos e a Ocean Winds dominam a atividade de patentes em sistemas geotérmicos melhorados e fundações flutuantes. À medida que os custos de capital aumentam, espera-se que os operadores incumbentes bem capitalizados alargem a sua vantagem, embora os PPAs corporativos ofereçam um nicho para promotores ágeis dispostos a assumir exposição de mercado livre.

Líderes do Setor de Energia Renovável da Grécia

Terna Energy SA

PPC Renewables (PPC SA)

Mytilineos SA

Enel Green Power Hellas

Motor Oil Renewable Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Alpha Bank, um destacado banco grego, revelou planos para financiar a construção de quatro parques solares na Grécia, com uma capacidade combinada de 267 MW. Os projetos, apoiados pelos gestores de fundos de investimento Foresight e Mirova, estão previstos para Farsala e Ftiótida, na Tessália. Com um custo de construção estimado em 316 milhões de euros, estas iniciativas solares representam um passo significativo no panorama da energia renovável da Grécia.

- Abril de 2025: A Meton Energy, uma colaboração entre a RWE Renewables Europe & Australia e a PPC Renewables, aprovou o seu investimento final para dois grandes projetos fotovoltaicos na Macedónia Central, na Grécia. Os parques solares, denominados Kotyli e Neo Syrakio, têm uma capacidade combinada de 567 megawatts de pico (MWp). A construção está prevista para começar na primavera de 2025, com uma data de entrada em serviço prevista para 2027.

- Setembro de 2024: O Grupo PPC assinou um acordo de colaboração com os grupos Copelouzos e Samaras para a aquisição de uma carteira operacional de energia renovável de 66,6 MW e um pipeline de desenvolvimento de 1,7 GW. A carteira operacional inclui dois parques eólicos com uma capacidade combinada de 43,3 MW no Sul da Eubeia e na Lacónia, bem como parques FV com uma capacidade total de 23,3 MW.

- Abril de 2024: A Comissão Europeia aprovou um pacote de auxílios estatais de 1 mil milhões de euros (1,1 mil milhões de USD) para a Grécia, destinado a reforçar duas iniciativas de solar com armazenamento. A primeira, denominada Projeto Faeton, inclui duas centrais solares, cada uma com uma capacidade de 252 MW. Estas centrais serão combinadas com unidades de armazenamento térmico de sal fundido e uma subestação de extra-alta tensão.

Âmbito do Relatório do Mercado de Energia Renovável da Grécia

A energia renovável é energia derivada de fontes naturais que são reabastecidas a uma taxa mais rápida do que são consumidas. A luz solar e o vento, por exemplo, são fontes que são constantemente reabastecidas.

O Mercado de Energia Renovável da Grécia é segmentado por Tecnologia (Energia Solar (FV e CSP), Energia Eólica (Onshore e Offshore), Energia Hídrica (Pequena, Grande, Bombagem), Bioenergia, �ұ�dz�é����������, Energia Oceânica (Maré e Onda)), Por Utilizador Final (��DzԳ���������Dz�á��������, Comercial e Industrial, Residencial). Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada em gigawatts (GW).

| Energia Solar (FV e CSP) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hídrica (Pequena, Grande, Bombagem) |

| Bioenergia |

| �ұ�dz�é���������� |

| Energia Oceânica (Maré e Onda) |

| ��DzԳ���������Dz�á�������� |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (FV e CSP) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hídrica (Pequena, Grande, Bombagem) | |

| Bioenergia | |

| �ұ�dz�é���������� | |

| Energia Oceânica (Maré e Onda) | |

| Por Utilizador Final | ��DzԳ���������Dz�á�������� |

| Comercial e Industrial | |

| Residencial |

Principais Questões Respondidas no Relatório

Com que velocidade está a capacidade renovável da Grécia a expandir?

A capacidade instalada está prevista para aumentar de 22,67 GW em 2026 para 36,97 GW até 2031, equivalente a uma CAGR de 10,29%.

Qual tecnologia crescerá mais rapidamente até 2031?

A energia geotérmica está projetada para registar uma CAGR de 78,46%, ainda que a partir de uma base reduzida de 30 MW.

Que papel desempenham os PPAs corporativos nos novos projetos?

PPAs que excedem 1,5 GW estão em negociação ou assinados, permitindo que operadores de centros de dados e indústria pesada garantam fornecimento renovável de longo prazo.

Como os novos interconectores afetarão o mercado?

As ligações HVDC Grécia-Egito e Grande Mar exportarão o excedente solar e eólico, reduzindo o risco de curtailment e melhorando a bancabilidade dos projetos.

Que capacidade de armazenamento está a ser adicionada?

A RAE licitou 900 MW de armazenamento em 2024, liderada pela central de bombagem de 680 MW de Amfiloquia e 300 MW de baterias insulares, para equilibrar a crescente penetração solar.

Quais regiões atraem mais nova capacidade?

A Macedónia Ocidental, a Tessália e a Grécia Central lideram devido à robustez da rede e aos fundos de transição da UE, enquanto as redes insulares ganham dimensão após a entrada em operação das ligações submarinas.

Página atualizada pela última vez em: