Tamanho e Participação do Mercado de Administradores Terceirizados de Seguros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

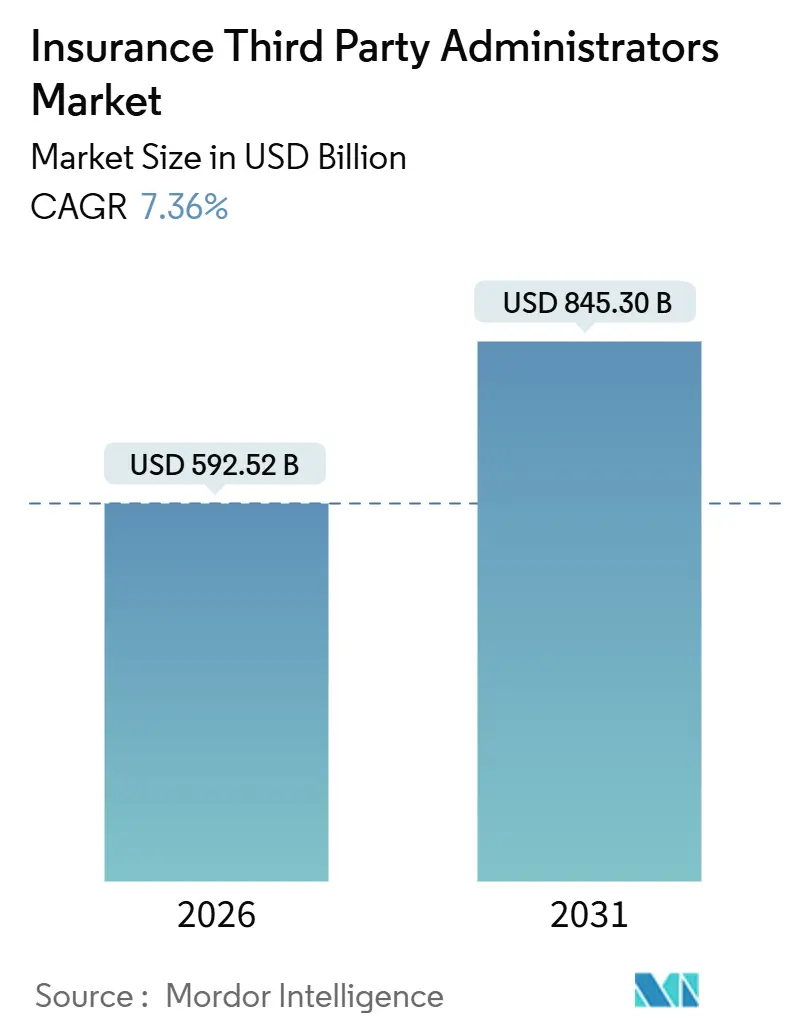

| Tamanho do Mercado (2026) | 592.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 845.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.36% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Administradores Terceirizados de Seguros pela ���ϲ�����

O mercado de Administradores Terceirizados de Seguros está avaliado em USD 592,52 bilhões em 2026 e tem previsão de atingir USD 845,30 bilhões até 2031, refletindo um CAGR de 7,36%. Isso reflete uma trajetória de crescimento robusta de longo prazo e sublinha a crescente escala e relevância do setor de administradores terceirizados de seguros (TPA). Um dos principais fatores que impulsionam esse crescimento é a adoção crescente de planos de saúde autofinanciados, que exigem serviços administrativos especializados para a gestão eficiente de sinistros e conformidade regulatória. As seguradoras também estão migrando cada vez mais para modelos de administração com prioridade digital, aproveitando a tecnologia para otimizar fluxos de trabalho, reduzir custos operacionais e melhorar o atendimento ao cliente. O uso de análise avançada de dados está transformando ainda mais o mercado, permitindo que as seguradoras otimizem a alocação de riscos, monitorem sinistros com maior eficiência e melhorem o desempenho financeiro. Essas mudanças aceleraram a tendência de terceirização da administração, à medida que as seguradoras buscam flexibilidade operacional, escalabilidade e resiliência. Os TPAs desempenham um papel fundamental ao ajudar as seguradoras a navegar em ambientes regulatórios complexos, licenciamento multijurisdicional e desafios de segurança cibernética. A necessidade de gestão de dados em tempo real e processos prontos para auditoria tornou-se um requisito central, reforçando ainda mais a importância da expertise de terceiros. Na Í�Ի徱��, iniciativas regulatórias e de políticas públicas estão impulsionando crescimento adicional no mercado de TPAs. As diretrizes da IRDAI, a implementação da Bolsa Nacional de Sinistros de Saúde e a expansão contínua do programa Ayushman Bharat estão criando demanda por soluções TPA escaláveis e em conformidade, capazes de oferecer suporte ao atendimento multilíngue e ao processamento eficiente de sinistros.

Principais Conclusões do Relatório

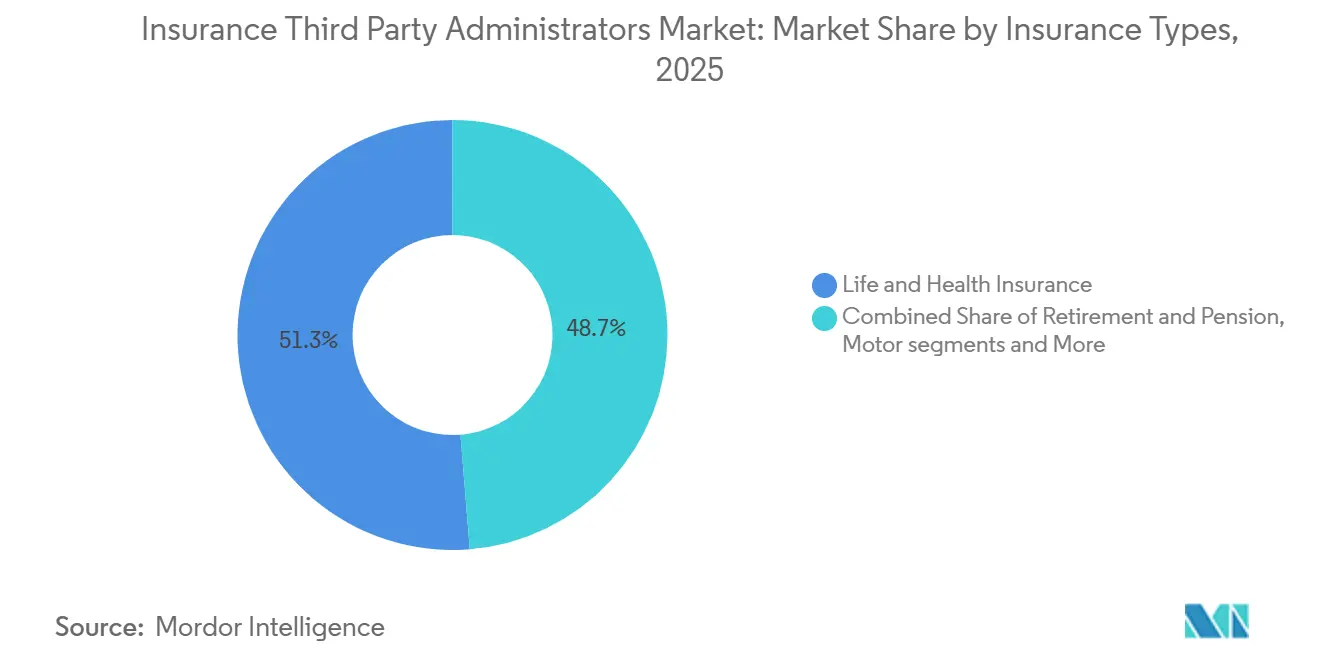

- Por tipo de seguro, vida e saúde lideraram em 2025 com 51,27% da participação do Mercado de Administradores Terceirizados de Seguros, enquanto os TPAs de seguro de viagem registraram o CAGR mais rápido de 2026 a 2031, em 11,33%.

- Por tipo de serviço, a administração de sinistros respondeu por 40,76% da participação do Mercado de Administradores Terceirizados de Seguros em 2025, e a gestão de redes de prestadores registrou o maior CAGR projetado, em 11,98%.

- Por usuário final, as seguradoras detinham 55,32% da participação do Mercado de Administradores Terceirizados de Seguros em 2025, e os programas governamentais de saúde têm projeção de crescimento a um CAGR de 10,38%.

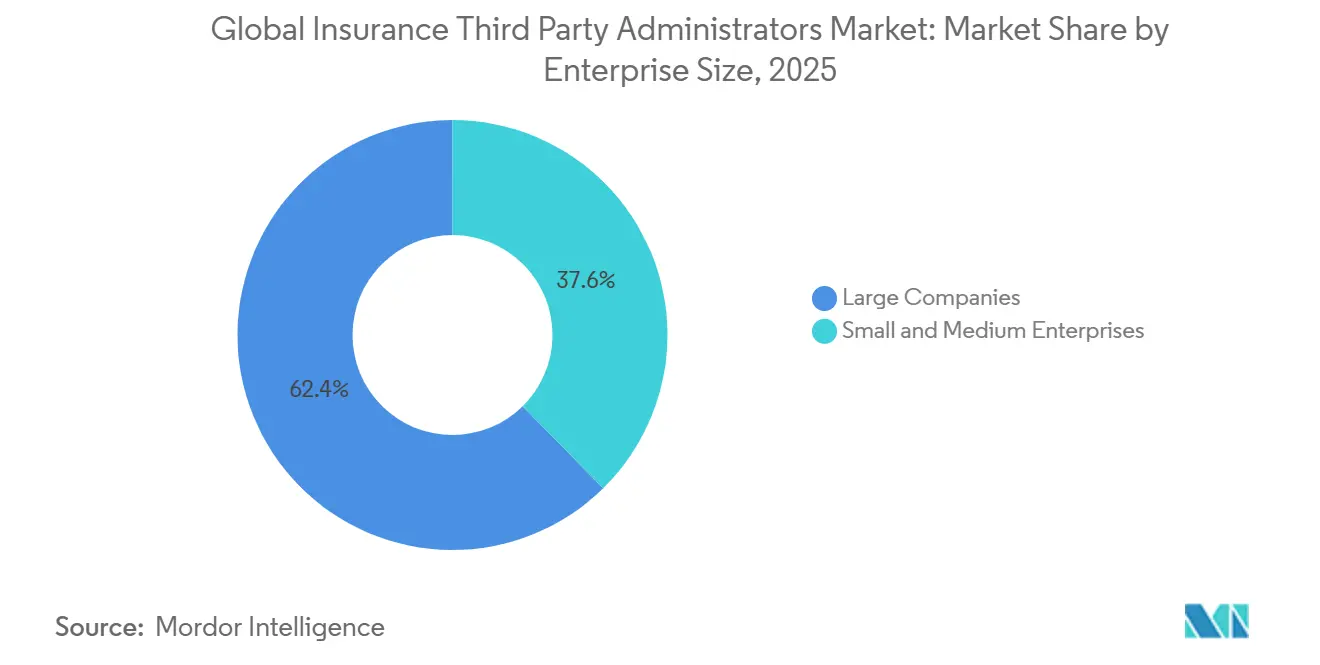

- Por porte da empresa, as grandes empresas detinham 62,37% da participação do Mercado de Administradores Terceirizados de Seguros em 2025, e as pequenas e médias empresas têm expectativa de crescimento a um CAGR de 11,55%.

- Por tecnologia, as implantações baseadas em nuvem representavam 47,39% da participação do Mercado de Administradores Terceirizados de Seguros em 2025, e as plataformas habilitadas por IA avançaram a 13,75% até 2031.

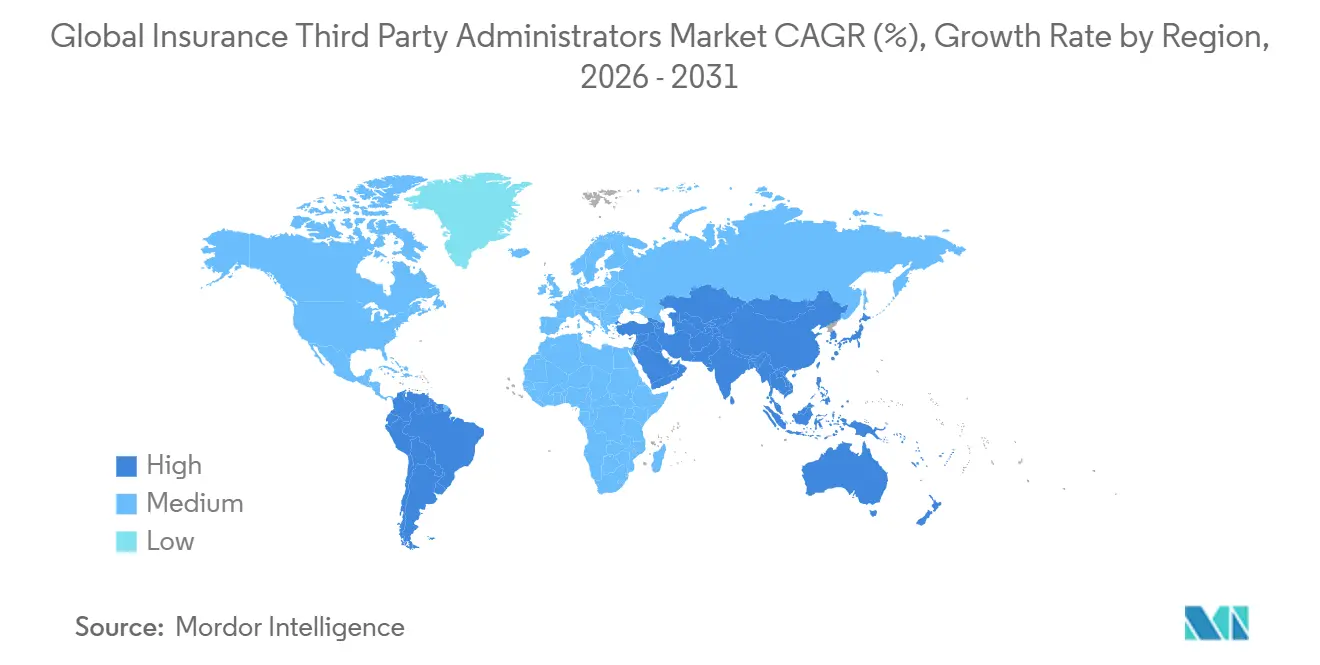

- A América do Norte reteve 29,39% da participação do Mercado de Administradores Terceirizados de Seguros em 2025, enquanto a Á������-�ʲ���í�ھ����� registrou um CAGR de 11,36%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Administradores Terceirizados de Seguros

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento dos planos de saúde autofinanciados entre empregadores de médio porte | +1.8% | Global, mais forte na América do Norte, onde 65% dos trabalhadores cobertos nos Estados Unidos estão inscritos, com transbordamento para a Í�Ի徱�� e a China por meio de modelos de financiamento nivelado. | Médio prazo (2 a 4 anos) |

| Digitalização e hiperautomação na gestão de sinistros | +1.5% | América do Norte e União Europeia, onde 85% das seguradoras planejam adotar nuvem até 2026; a Á������-�ʲ���í�ھ����� segue com defasagem. | Curto prazo (≤ 2 anos) |

| Pressão regulatória por transparência de custos e administração baseada em valor | +1.2% | Âmbito nacional, com aplicação antecipada nos Estados Unidos e regimes europeus de dados moldando práticas | Médio prazo (2 a 4 anos) |

| Análise de fraudes orientada por IA melhorando os índices de sinistralidade | +1.0% | Global, com concentração na América do Norte e na Europa, onde a precisão de codificação atinge 95% | Curto prazo (≤ 2 anos) |

| Consolidações lideradas por capital privado viabilizando escala | +0.9% | América do Norte como núcleo, com expansões para a Europa e mercados seletivos no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Modelos de seguro embutido que necessitam de suporte TPA pós-contratação | +0.7% | Global, mais forte em viagens e fintechs, com aceleração voltada ao mobile na Á������-�ʲ���í�ھ����� | Médio prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Crescimento dos Planos de Saúde Autofinanciados Entre Empregadores de Médio Porte

A cobertura de saúde autofinanciada tornou-se uma escolha predominante, especialmente entre empregadores de médio e grande porte. Entre as empresas com 200 ou mais funcionários, a maioria oferece planos autofinanciados, enquanto empresas de menor e médio porte adotam cada vez mais planos híbridos de financiamento nivelado para gerenciar riscos e controlar custos. Os prêmios anuais médios para cobertura familiar agora superam USD 26.900, com trabalhadores contribuindo em média com cerca de USD 6.850, e as franquias de cobertura individual com média de USD 1.886. Esses custos crescentes e o desejo de evitar os encargos de risco das seguradoras têm levado os empregadores a considerar o autofinanciamento, que permite maior controle sobre o desenho do plano e a exposição financeira. Os planos de saúde com alta franquia e opções de poupança e os planos PPO continuam sendo comuns, mas os arranjos autofinanciados estão crescendo mais rapidamente nas grandes empresas. Essa expansão aumenta diretamente a demanda por administradores terceirizados capazes de fornecer cobertura de stop-loss, suporte à conformidade e serviços administrativos flexíveis e modulares adaptados às necessidades dos empregadores. Como resultado, a adoção do autofinanciamento está reforçando a escala dos TPAs e sustentando o impulso das soluções de benefícios configuráveis nos segmentos de empregadores de médio porte. [1]Kaiser Family Foundation, "Pesquisa de Benefícios de Saúde para Empregadores 2025," kff.org.

Digitalização e Hiperautomação na Gestão de Sinistros

O processamento de sinistros com prioridade digital está reduzindo significativamente os ciclos de tempo à medida que as seguradoras migram para plataformas em nuvem e implantam IA agêntica para triagem de entrada, detecção de fraudes e otimização de reservas. Esses modelos operacionais unificados minimizam transferências e retrabalho, melhorando a eficiência em todo o ciclo de vida dos sinistros. Ferramentas de codificação generativa alcançam agora alta precisão, reduzem os custos de mão de obra por sinistro e diminuem as taxas de recusa, alinhando a automação com uma melhor experiência para o segurado. As principais plataformas ilustram essa transformação: o copiloto da Crawford orienta os ajustadores com as melhores próximas ações, o Luminos da Gallagher Bassett gera resumos de sinistros baseados em máquina, e os fluxos de trabalho agênticos da CorVel reduzem etapas manuais na verificação de elegibilidade e nas avaliações de necessidade médica. A Sedgwick ampliou a automação para a revisão de honorários advocatícios e gestão de fornecedores ao integrar software de gestão de despesas jurídicas, viabilizando a detecção em tempo real de cobranças excessivas em programas de sinistros complexos. O mercado de TPAs se beneficia quando a IA proprietária aproveita dados de sinistros, oferecendo aos compradores insights comparáveis sobre a profundidade da automação e proporcionando vantagens mensuráveis em custo e serviço, especialmente nas carteiras empresariais indianas que priorizam eficiência e transparência.

Pressão Regulatória por Transparência de Custos e Administração Baseada em Valor

Os reguladores estão aumentando ativamente a transparência nos preços dos serviços de saúde ao exigir que planos de saúde e seguradoras divulguem publicamente as taxas negociadas dentro da rede, os valores permitidos fora da rede e os preços de medicamentos prescritos por meio de arquivos padronizados e legíveis por máquina. Sob as regras de Transparência em Cobertura do CMS, essas divulgações começaram para anos de plano a partir de julho de 2022 e devem ser atualizadas regularmente, normalmente mensalmente, para garantir a precisão. Itens ou serviços com menos de 20 sinistros podem ser omitidos para proteger a privacidade, enquanto as divulgações de compartilhamento de custos estão sendo implementadas gradualmente para serviços comparáveis e, eventualmente, todos os serviços cobertos. [2]Centros de Serviços Medicare e Medicaid, "Uso de Informações de Preços Publicadas sob a Regra Final de Transparência em Cobertura," CMS, cms.gov. Esses requisitos visam melhorar a acessibilidade, apoiar a tomada de decisão informada por empregadores, consumidores e outras partes interessadas, e fornecer uma estrutura padronizada para comparação de custos de saúde. Propostas e atualizações públicas continuam aprimorando a usabilidade e a comparabilidade dos dados, incluindo a reorganização das divulgações por rede de prestadores e a melhoria dos recursos de acessibilidade. Os esforços estaduais para harmonizar as divulgações de cobertura de viagem e o licenciamento complementam essas diretrizes federais, promovendo consistência entre as jurisdições. Empregadores e compradores públicos estão incorporando cada vez mais métricas de acessibilidade e qualidade em seus processos de seleção e contratação de TPAs, impulsionando a adoção da administração baseada em valor.

Análise de Fraudes Orientada por IA Melhorando os Í�Ի徱����s de Sinistralidade

Fraudes, desperdícios e abusos continuam a impactar significativamente os índices de sinistralidade, e as análises orientadas por IA estão ajudando cada vez mais os TPAs a detectar supercodificação, padrões de faturamento irregulares e outras irregularidades que a revisão humana pode deixar passar. A triagem com pontuação de risco garante que apenas casos limítrofes sejam encaminhados para revisão manual, protegendo os relacionamentos com prestadores e a experiência do segurado, ao mesmo tempo que mantém o efeito dissuasório sobre atividades fraudulentas. A maior transparência nos dados de preços e sinistros amplia ainda mais esses ganhos ao tornar os valores discrepantes mais visíveis, apoiando negociações direcionadas e incentivando o encaminhamento de segurados para prestadores de maior valor. Os TPAs se beneficiam do desempenho operacional aprimorado, pois a detecção precoce de cobranças indevidas reduz o vazamento de pagamentos e disputas posteriores. A incorporação de controles antifraude diretamente nos fluxos de trabalho de sinistros e a manutenção de um robusto monitoramento de modelos em conformidade com a HIPAA e as regulamentações locais de privacidade fortalecem a proposta de valor para os empregadores, especialmente em mercados como a Í�Ի徱��, onde os padrões de governança de dados de saúde estão elevando-se. No geral, as análises de fraudes orientadas por IA estão impulsionando a eficiência, aprimorando o controle de sinistralidade e reforçando a confiança dos empregadores na terceirização da administração de sinistros.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento do risco cibernético e das responsabilidades por privacidade de dados | -1.1% | Global, com exposição aguda na América do Norte e na União Europeia, e perfil de risco emergente na Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Complexidade do licenciamento multijurisdicional e da conformidade | -0.8% | América do Norte e Oriente Médio, com fragmentação no nível estadual e nacional | Médio prazo (2 a 4 anos) |

| Pressão sobre as margens de honorários pela administração interna das seguradoras | -0.7% | América do Norte e União Europeia com modernização de plataformas liderada pelas seguradoras | Longo prazo (≥ 4 anos) |

| Escassez aguda de talentos em IA e tecnologia de sinistros | -0.6% | Global, com escassez acentuada na América do Norte e nos mercados maduros da Á������-�ʲ���í�ھ����� | Médio prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Crescimento do Risco Cibernético e das Responsabilidades por Privacidade de Dados

O aumento das ameaças cibernéticas e a evolução das regulamentações de privacidade de dados estão criando desafios significativos para os TPAs e administradores de saúde. O Relatório de Custo de uma Violação de Dados da IBM destaca ainda que o custo médio global de uma violação de dados é de aproximadamente USD 4,44 milhões, e as organizações que carecem de governança de IA e controles de acesso adequados enfrentam maior exposição ao risco. Violações em ambientes complexos aumentam os custos de remediação, enquanto empresas que aproveitam IA e automação em segurança economizam aproximadamente USD 1,9 milhão por incidente. [3]IBM Institute for Business Value e Ponemon Institute, Relatório de Custo de uma Violação de Dados 2025, IBM, ibm.com. Os TPAs, que agregam dados de elegibilidade, sinistros e pagamentos de milhares de clientes, são alvos particularmente atrativos, criando responsabilidades em cascata sob a HIPAA, leis estaduais de proteção de dados e o GDPR quando comprometidos. Os compradores agora exigem conformidade SOC 2 Tipo II, testes de penetração anuais e seguro cibernético como condições básicas, embora explorações de vulnerabilidades de dia zero e roubo de credenciais demonstrem que a conformidade por si só não é suficiente. Os mercados do Conselho de Cooperação do Golfo (CCG) estão experimentando exposição crescente à medida que as plataformas de intercâmbio de informações de saúde na Arábia Saudita e nos Emirados Árabes Unidos conectam pagadores, prestadores e pacientes, expandindo a superfície de ataque mesmo quando os mandatos digitais aceleram a adoção.

Complexidade do Licenciamento Multijurisdicional e da Conformidade

Os requisitos regulatórios para TPAs variam amplamente entre as jurisdições, criando um cenário de conformidade complexo. Cada estado interpreta as obrigações do TPA de forma diferente, resultando em registros duplicados, requisitos distintos de garantia financeira e padrões variáveis de manutenção de registros para operadores nacionais. Embora os planos ERISA autofinanciados estejam sujeitos à prerrogativa federal, os administradores ainda podem precisar obter licenças estaduais ao gerenciar blocos totalmente segurados ou linhas fora do escopo da ERISA, adicionando mais variabilidade. A supervisão de serviços relacionados, como benefícios farmacêuticos, aumenta as obrigações de reporte, enquanto as penalidades por não conformidade amplificam o risco operacional. Em mercados internacionais como o Oriente Médio, os TPAs precisam navegar em múltiplas regulamentações sobrepostas com cronogramas de implementação escalonados, refletindo uma necessidade similar na Í�Ի徱�� de ajustes operacionais específicos por estado, apesar das diretrizes nacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Viagens Avançam Rapidamente à Medida que os Modelos Embutidos Maturam

O seguro de vida e saúde contribuiu com 51,27% da receita total em 2025, refletindo a complexidade e os requisitos regulatórios que levam empregadores e programas públicos a terceirizar a administração sob acordos de nível de serviço estruturados e processos prontos para auditoria. O mercado de Administradores Terceirizados de Seguros está registrando forte crescimento no seguro de viagem, onde os TPAs estão posicionados para expandir rapidamente à medida que a distribuição embutida com companhias aéreas e agências online converte uma parcela significativa das reservas em coberturas. Nos Estados Unidos, o segmento de seguro de viagem tem projeção de quase dobrar nos próximos anos, com apólices anuais de múltiplas viagens para viajantes frequentes e trabalhadores remotos impulsionando grande parte do crescimento. Aquisições estratégicas, como a compra da Pattern pela PassportCard, demonstram o foco no controle da distribuição embutida enquanto os TPAs gerenciam sinistros móveis, carteiras de identificação e conformidade regulatória nos bastidores. O mercado se beneficia quando os TPAs oferecem cobertura no ponto de venda que escala nos portais de viagem na Í�Ի徱��, mantendo prazos rápidos de liquidação de sinistros e alta satisfação do cliente.

A administração de viagens é apenas um pilar da atividade dos TPAs, pois a previdência e os fundos de pensão fornecem volumes estáveis apesar da compressão de honorários, sustentando receitas para os incumbentes mesmo em um ambiente de precificação competitivo. As linhas de responsabilidade civil geral comercial e automóveis seguem as tendências mais amplas de seguros patrimoniais e de responsabilidade (P&C), com as seguradoras internalizando cada vez mais sinistros de alta frequência e baixa gravidade à medida que ferramentas baseadas em nuvem simplificam os fluxos de trabalho de liquidação. A compensação dos trabalhadores permanece um nicho especializado que requer gestão clínica combinada, sub-rogação e expertise em litígio que os empregadores não conseguem replicar internamente sem investimento substancial. No geral, o mercado está se bifurcando por complexidade, com sinistros de saúde padronizados sob pressão de IA e internalização, enquanto nichos verticais preservam margens por meio de fluxos de trabalho especializados e equipes de especialistas. O mercado da Í�Ի徱�� reflete uma divisão similar, pois os empregadores dependem dos TPAs para linhas complexas e seguro de viagem embutido, enquanto ajustam os modelos de sourcing para sinistros de saúde de rotina em áreas onde as seguradoras têm forte capacidade digital.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Serviço: Redes de Prestadores Ascendem à Medida que a Disciplina de Custos se Intensifica

A administração de sinistros respondeu por 40,76% da receita de serviços em 2025, destacando a centralidade contínua das funções de gestão e pagamento de sinistros na administração por terceiros. Espera-se que a gestão de redes de prestadores cresça rapidamente à medida que os TPAs aproveitam o histórico de sinistros, métricas de qualidade e modelagem de acesso para construir redes de alto desempenho que reduzam os custos operacionais sem comprometer a satisfação dos segurados. O mercado se beneficia quando a curadoria de redes baseada em dados e a orientação personalizada para prestadores melhoram os resultados, a eficiência de custos e a conveniência para os segurados. Ferramentas de transparência de custos alinhadas com os arquivos legíveis por máquina do CMS aprimoram ainda mais a tomada de decisão dos funcionários, vinculando o design da rede diretamente à experiência do segurado. Na Í�Ի徱��, as contratações enfatizam cada vez mais a profundidade da rede, as medidas de qualidade e a granularidade dos relatórios, impulsionando os TPAs em direção à administração baseada em valor com metas de desempenho claras e gatilhos corretivos.

A administração de apólices, o faturamento e a inscrição continuam crescendo de forma constante à medida que as plataformas em nuvem simplificam a integração, eventos qualificadores, COBRA e faturamento para designs de planos padrão. Os serviços de risco e conformidade, incluindo sub-rogação e reporte da Seção 111 do Medicare, permanecem críticos, pois as penalidades por lapsos ressaltam sua importância em programas complexos. O mercado de TPAs está se transformando à medida que o processamento de sinistros se torna um utilitário de baixo custo sob a IA, enquanto o design de redes, a integridade de pagamentos e a orquestração de conformidade exigem precificação premium. Os compradores indianos agora avaliam a sofisticação das análises de rede e dos controles antifraude, além do preço unitário, ao avaliar os TPAs. Prestadores de serviços que demonstram economias mensuráveis, auditorias robustas e resultados vinculados ao desempenho obtêm vantagem competitiva em renovações e processos de RFP.

Por Usuário Final: Programas Governamentais Aceleram à Medida que os Programas Públicos Terceirizam em Escala

As seguradoras responderam por 55,32% dos gastos dos usuários finais em 2025, refletindo contratos ASO e blocos de empregadores autofinanciados, onde as seguradoras se concentram em subscrição e distribuição enquanto terceirizam a administração. Os programas governamentais de saúde têm projeção de crescimento constante à medida que programas como o Ayushman Bharat da Í�Ի徱�� escalam e os programas públicos da China avançam em direção à cobertura universal, exigindo que os TPAs lidem com a liquidação de alto volume em múltiplos sistemas estaduais. Nos Estados Unidos, as crescentes necessidades de suporte ao Medicare Advantage, incluindo fluxos de trabalho de autorização prévia e conformidade com métricas vinculadas à qualidade, espelham as capacidades exigidas para os programas estaduais indianos. Os empregadores autofinanciados permanecem um mercado estável, enfatizando qualidade de serviço e contenção de custos mensurável em vez do preço unitário, especialmente nos segmentos de mercado intermediário que exigem transparência e flexibilidade operacional. Corretores e resseguradoras atuam como compradores menores, frequentemente para cativas ou programas especializados, onde os TPAs dividem responsabilidades administrativas entre as partes interessadas com relatórios claros para apoiar o financiamento de riscos.

Na Í�Ի徱��, o crescimento nos programas governamentais impulsiona tanto o volume quanto a expansão de capacidades para os TPAs, pois o envio de sinistros pelo celular, o suporte em línguas vernáculas e a verificação de identidade digital tornam-se expectativas básicas. As plataformas administrativas devem oferecer suporte a regras centralizadas enquanto permitem a entrega descentralizada para atender aos objetivos estaduais de saúde e se estender a programas comerciais com necessidades operacionais similares. Os TPAs são cada vez mais obrigados a fornecer evidências digitais para todas as alegações de controle de custos, incluindo modelos de análise de fraudes defensáveis e credenciamento simplificado de prestadores em grandes painéis. A crescente demanda dos usuários finais está fomentando catálogos de serviços padronizados e SLAs em camadas que garantem o envolvimento consistente dos prestadores e a prontidão para auditoria em ecossistemas públicos-privados mistos. O mercado continua a recompensar os TPAs que entregam resultados confiáveis em escala, ao mesmo tempo que alinham o design do sistema com a estrutura política da Í�Ի徱�� e as realidades operacionais específicas de cada estado.

Por Porte da Empresa: PMEs Adotam o Autofinanciamento à Medida que os Planos de Financiamento Nivelado Democratizam o Risco

As grandes empresas responderam por 62,37% da receita em 2025, impulsionadas por suas altas taxas de autofinanciamento e pela demanda por administração sofisticada que integra precificação por referência, contratação direta, cativas e soluções direcionadas. As pequenas e médias empresas estão crescendo rapidamente à medida que os planos de financiamento nivelado permitem que mesmo empresas muito pequenas se autossegurem, proporcionando reembolsos quando os sinistros ficam abaixo dos níveis de financiamento, enquanto a cobertura de stop-loss limita a exposição. O mercado de TPAs se beneficia quando os prestadores agrupam acesso à rede, sinistros e conformidade em taxas mensais por funcionário que se assemelham a arranjos totalmente segurados, ao mesmo tempo em que desagregam componentes para transparência de custos. As plataformas baseadas em nuvem reduzem os limiares de custo fixo para atender contas menores, e a IA acelera a subscrição e a determinação do tamanho do grupo, simplificando a adoção para as PMEs. Na Í�Ի徱��, as PMEs esperam cada vez mais designs de planos padronizados, inscrição simplificada e suporte digital como recursos básicos, alinhando-se com portfólios TPA escaláveis.

À medida que a adoção pelas PMEs cresce, o segmento está se expandindo a um CAGR de 11,55% até 2031. Os TPAs alcançam maior escala, possibilitando investimentos em automação e análise de dados que reduzem os custos unitários administrativos sem sacrificar a qualidade. O mercado registra crescimento contínuo das PMEs à medida que os compradores valorizam o controle, a transparência e a precificação refinada que leva em conta a seleção adversa em programas de financiamento nivelado. As equipes de procurement favorecem os TPAs que oferecem políticas de reembolso justas, cobertura de stop-loss coordenada e suporte confiável para eventos qualificadores, minimizando o atrito administrativo para as equipes de RH. Na Í�Ի徱��, suporte localizado, interpretação de conformidade e estabilidade da plataforma aprimoram ainda mais o engajamento e a confiança das PMEs nos TPAs. Essas tendências permitem que os TPAs aproveitem as conquistas nas PMEs para impulsionar a eficiência operacional, financiar aprimoramentos de plataforma e melhorar a qualidade do serviço e a prontidão para auditoria em seus portfólios.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tecnologia: Plataformas Habilitadas por IA Avançam Rapidamente à Medida que a Nuvem se Torna Requisito Básico

As implantações baseadas em nuvem responderam por 47,39% do uso de tecnologia em 2025, à medida que as seguradoras migraram de sistemas locais para obter capacidade elástica, atualizações rápidas e operações simplificadas durante os períodos de inscrição aberta e renovação. O mercado de TPAs tem projeção de atingir 85% de adoção de nuvem entre seguradoras e administradores, consolidando a aplicação de patches de segurança, simplificando a integração e melhorando o custo total de propriedade em múltiplas linhas. Os sistemas locais permanecem necessários onde os requisitos de residência de dados ou segurança exigem implantação local, especialmente em estados específicos do CCG ou setores sensíveis, mas a tendência de longo prazo favorece plataformas em nuvem escaláveis e resilientes. As plataformas habilitadas por IA estão liderando o crescimento, com modelos generativos e análise preditiva incorporados nos fluxos de trabalho de sinistros e redes para aumentar a precisão, reduzir a força de trabalho e diminuir as taxas de recusa. Na Í�Ի徱��, a adoção de IA se alinha à infraestrutura digital pública e às expectativas crescentes de autoatendimento, suporte multilíngue e rastreamento transparente de sinistros em todos os estágios.

As implantações de blockchain permanecem experimentais, com uso em produção limitado, como a sincronização de acumuladores entre sistemas médicos e de farmácia, demonstrando viabilidade, mas aguardando adoção comercial mais ampla. O mercado de TPAs está evoluindo para uma hierarquia tecnológica em que a nuvem serve como linha de base, a IA fornece diferenciação e o blockchain emerge com base em casos de valor comprovado. O treinamento de modelos proprietários cria uma vantagem durável, pois os acervos de sinistros e os fluxos de trabalho específicos do cliente aprimoram o desempenho preditivo além das ferramentas genéricas. As contratações indianas avaliam cada vez mais os resultados dos modelos por meio de execuções piloto e linhas de base de resultados antes de escalar, favorecendo TPAs com MLOps robusto e governança de conformidade. As plataformas que incorporam explicabilidade e trilhas de auditoria serão recompensadas, pois os reguladores e as equipes de risco empresarial exigem transparência enquanto o uso de dados escala em ecossistemas de saúde complexos.

Análise Geográfica

A América do Norte detinha 29,39% do mercado de Administradores Terceirizados de Seguros em 2025, apoiada por uma sólida base autofinanciada, onde uma grande parcela dos trabalhadores dos Estados Unidos participa de planos autofinanciados e volumes substanciais fluem pelos TPAs sob estruturas ASO e de administração direta. As expectativas de procurement migraram para parcerias estratégicas, como evidenciado nas RFPs de Delaware, que enfatizam modelos avançados de pagamento e programas de doenças crônicas que vão além do processamento básico de sinistros. O crescimento do mercado está desacelerando em comparação com os períodos pós-ACA, pois o autofinanciamento das grandes empresas atinge saturação, e a expansão incremental depende da adoção pelo mercado intermediário e pelas PMEs, impulsionada pelo ROI claro das capacidades dos TPAs. A adoção de tecnologia é madura, com plataformas em nuvem e IA generativa tornando-se predominantes, e as melhorias operacionais, como menores taxas de recusa, demonstrando valor mensurável aos clientes. A complexidade regulatória, incluindo requisitos de arquivos de transparência, arbitragem da Lei Sem Surpresas, leis estaduais de gestores de benefícios farmacêuticos (PBM) e exposição a litígios da TCPA, favorece os TPAs com infraestrutura jurídica, de conformidade e de TI robusta.

A Á������-�ʲ���í�ھ����� tem projeção de crescer a um CAGR de 11,36% de 2026 a 2031, impulsionada pela ampla cobertura básica de seguro médico da China e pela forte expansão anual do seguro de vida na Í�Ի徱��, que ampliam a demanda administrativa. Iniciativas com prioridade digital, como a Bolsa Nacional de Sinistros de Saúde da Í�Ի徱�� e as diretrizes da IRDAI sob o Ayushman Bharat, apoiam o intercâmbio padronizado de dados e parcerias TPA escaláveis. Populações orientadas ao mobile e necessidades multilíngues impulsionam investimentos em plataformas que equilibram serviço localizado com governança central. A dinâmica competitiva inclui especialistas locais navegando em regras provinciais ao lado de participantes multinacionais atendendo empregadores transfronteiriços e expatriados, criando diversas opções de sourcing. O crescimento sustentado depende de execução sólida em governança de dados, segurança cibernética e estruturas baseadas em valor que permitam a colaboração entre pagadores e prestadores à medida que as regulamentações regionais evoluem.

Europa, Oriente Médio e África apresentam ganhos constantes, com o CCG se destacando devido aos mandatos de cobertura para expatriados, onde os Emirados Árabes Unidos e a Arábia Saudita contribuem com a maior parcela dos prêmios de seguro saúde. As plataformas de intercâmbio de informações de saúde no Oriente Médio aceleram a adoção de IA para gestão de sinistros e fraudes, acelerando o caminho para a maturidade digital dos TPAs. Os mercados europeus continuam com crescimento constante dos TPAs, apoiados pelas tendências de terceirização e digitalização, enquanto melhorias de rentabilidade entre as seguradoras incentivam investimentos estratégicos na gestão de sinistros complexos e na cobertura transfronteiriça. A América Latina cresceu 7,5% em relação ao ano anterior em 2025 no setor de seguros, mas a fragmentação regulatória e a volatilidade cambial limitam a penetração dos TPAs a menos de 5% dos prêmios regionais. Para multinacionais com foco na Í�Ի徱��, esses padrões regionais moldam estratégias de agrupamento de riscos, serviços compartilhados e seleção de fornecedores para equilibrar padrões globais com execução local no mercado de TPAs.

Cenário Competitivo

O mercado de Administradores Terceirizados de Seguros é moderada a altamente fragmentado globalmente, com a consolidação acelerando à medida que plataformas apoiadas por capital privado adquirem especialistas regionais para criar presença nacional. TPAs independentes atendem uma parcela significativa dos trabalhadores de planos de saúde privados e coexistem com divisões afiliadas a seguradoras, criando um mercado que equilibra escala com especialização. As principais seguradoras historicamente dependiam dos TPAs para vidas cobertas, mas a internalização de sinistros de alto volume e baixa complexidade está aumentando devido à modernização em nuvem, remodelando como o procurement aloca categorias administrativas. No Oriente Médio, mais de 120 TPAs registrados intensificam a concorrência mesmo quando os mandatos para expatriados impulsionam a demanda por administração escalável. Para a Í�Ի徱��, o mercado inclui especialistas regionais abordando prioridades estaduais ao lado de plataformas globais que estabelecem benchmarks para segurança cibernética, IA e conformidade regulatória.

A inovação em tecnologia, design de redes e agrupamento de serviços continua a impulsionar a eficiência operacional, com abordagens prioritárias em IA entregando a maior alavancagem por meio de precisão de codificação e melhorias de taxas de recusa incorporadas nos fluxos de trabalho. Plataformas como o copiloto da Crawford aumentam a produtividade dos ajustadores, o Luminos da Gallagher Bassett simplifica o resumo de casos, e o software de despesas jurídicas da Sedgwick sinaliza anomalias em tempo real para sinistros complexos. [4]Sedgwick Communications, "Sedgwick Anuncia o Fechamento de Investimento em Participação de USD 1 bilhão," Sedgwick, sedgwick.com. As redes de prestadores são otimizadas usando dados de sinistros e qualidade para selecionar prestadores de alto valor, apoiando os mandatos de transparência e a escolha orientada pelo segurado. Aquisições estratégicas ampliam a abrangência dos serviços, exemplificadas pela aquisição da Safe T Professionals pela Gallagher Bassett e a compra da SCM pela Davies, que expandiram as capacidades de sinistros transfronteiriços e forenses. O agrupamento de serviços adjacentes, como revisão de honorários advocatícios, sub-rogação e reporte do Medicare, ajuda os TPAs a reter clientes e a cumprir os padrões regulatórios em evolução, incluindo aqueles na Í�Ի徱��.

Oportunidades de espaço em branco permanecem à medida que os programas governamentais se expandem, as PMEs adotam planos de financiamento nivelado e o seguro embutido cresce além de viagens para áreas como cobertura de locatários e automóveis. Os especialistas da Á������-�ʲ���í�ھ����� aproveitam a adoção mobile e o suporte em idioma local, enquanto os pilotos de blockchain exploram a sincronização entre sistemas de farmácia e médicos, embora a adoção comercial seja limitada. Os compradores indianos exigem cada vez mais integrações centradas em API, ROI verificável em fraude e integridade de pagamentos, e estruturas de honorários transparentes que superem a revisão de auditoria. As consolidações lideradas por capital privado continuarão a moldar a dinâmica do mercado, mas os TPAs independentes com foco em tecnologia podem defender nichos com velocidade, configurabilidade e expertise de domínio. No geral, o mercado equilibra as pressões de consolidação com especialização persistente impulsionada pela complexidade dos produtos, diversidade regulatória e demanda dos clientes por resultados mensuráveis.

Líderes do Setor de Administradores Terceirizados de Seguros

Sedgwick Claims Management Services Ltd

Crawford & Company

Meritain Health

UMR Inc.

Gallagher Bassett Services Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Davies Group assinou um acordo para adquirir a SCM Insurance Services, a maior provedora de processamento de sinistros e soluções de risco do �䲹�Բ���á, por um valor não divulgado, criando uma entidade global com aproximadamente USD 1,4 bilhão em receitas anuais e 9.500 colaboradores em 22 países.

- Outubro de 2025: Gallagher Bassett finalizou a aquisição da Safe T Professionals LLC, uma provedora de serviços de gestão de segurança em construção e manufatura sediada em Chandler, Arizona, com quase 200 profissionais de segurança, integrando a empresa à sua divisão de Serviços Técnicos para expandir as soluções de controle de risco e segurança em toda a América do Norte.

- Outubro de 2025: A Roy Medical Assistance lançou oficialmente serviços abrangentes de TPA e assistência médica internacional no Bahrein, uma expansão estratégica que solidifica sua presença no Oriente Médio como parte de uma trajetória de crescimento regional. O modelo integrado combina funções centrais de TPA (processamento de sinistros, monitoramento de casos) com assistência médica de emergência 24 horas por dia, 7 dias por semana, respaldada por uma presença global em 24 países e uma Rede de Prestadores Preferenciais com mais de 6.000 prestadores.

- Fevereiro de 2025: A Sedgwick anunciou a aquisição da divisão de gestão de despesas jurídicas da Bottomline, que fornece softwares Legal-X e Legal eXchange e soluções de revisão de faturas para seguradoras, TPAs e departamentos jurídicos corporativos, com 300 funcionários em transição e a divisão operando separadamente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

De acordo com a ���ϲ�����, o mercado de administradores terceiros de seguros (TPA) abrange todas as organizações licenciadas que, mediante pagamento, efectuam a adjudicação de sinistros, a administração de apólices e benefícios, a gestão de redes de fornecedores e análises relacionadas em nome de seguradoras ou de planos autofinanciados nos ramos vida, saúde e propriedade e acidentes em todo o mundo.

Exclusão do âmbito: os centros de serviços internos das seguradoras, os fornecedores de software puro e as unidades de resseguro cativas não são contabilizados.

Visão geral da segmentação

- Por Tipo de Seguro

- Seguro de Vida e Saúde

- Previdência e Pensão

- Responsabilidade Civil Geral Comercial

- ���ܳٴdz�ó�����

- Compensação dos Trabalhadores

- Viagem

- Outros

- Por Tipo de Serviço

- Gestão de Sinistros

- Administração de Apólices

- Faturamento e Inscrição

- Gestão de Redes de Prestadores

- Serviços de Risco e Conformidade

- Por Usuário Final

- Seguradoras

- Empregadores Autofinanciados

- Programas Governamentais de Saúde

- Corretores e Resseguradoras

- Por Porte da Empresa

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Tecnologia

- Plataformas Baseadas em Nuvem

- Soluções Locais

- TPAs Habilitados por IA

- TPAs Habilitados por Blockchain

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- ��������

- ���������

- Espanha

- ��ú��������

- Restante da Europa

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- ���ܲ��ٰ�á������

- Coreia do Sul

- Restante da Á������-�ʲ���í�ھ�����

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistas e inquéritos de opinião com gestores de sinistros, consultores de benefícios, reguladores regionais e responsáveis tecnológicos de TPA na América do Norte, Europa, Á������-�ʲ���í�ھ����� e CCG validaram os spreads de preços, os accionadores de outsourcing e os desfasamentos de adoção que não são visíveis nos conjuntos de dados públicos. Estas conversas ajudaram a refinar as taxas de administração médias, os volumes de apólices e os prazos de conversão digital.

Pesquisa documental

Os nossos analistas recolheram dados de base de fontes de nível 1 publicamente disponíveis, tais como a National Association of Insurance Commissioners, OECD Insurance Statistics, Swiss Re Sigma world insurance datasets, e registos do U.S. Department of Labor para planos de saúde auto-financiados. Os 10-Ks das empresas, as apresentações para os investidores, os livros brancos das associações comerciais (por exemplo, AHIP, APCIA) e as circulares regulamentares forneciam rácios de custos, combinações de receitas de taxas e pistas de penetração regional. A Dow Jones Factiva e a D&B Hoovers complementaram as divisões de receitas e as aquisições recentes que alteraram a quota de mercado.

Os indicadores macro, a densidade dos seguros, as taxas de autofinanciamento dos empregadores, as despesas de saúde e os índices de adoção da nuvem foram extraídos país a país, normalizados para 2024 USD e alinhados com o período de estudo. As fontes documentais listadas são apenas ilustrativas; muitas outras referências foram revistas para verificações cruzadas e esclarecimentos.

Dimensionamento e previsão de mercado

Uma construção de cima para baixo, começando com os conjuntos de prémios dos transportadores, as despesas de auto-seguro dos empregadores e os orçamentos dos regimes governamentais, é conciliada com verificações selectivas de baixo para cima, tais como a amostragem da taxa de administração por sinistro e os roll-ups de prestadores regionais. As principais variáveis que alimentam o modelo incluem: 1. Prevalência de planos auto-financiados por dimensão da empresa 2. Frequência média de sinistros por vida coberta 3. Taxa média de administração por sinistro por pacote de serviços 4. Penetração da plataforma de TPA na nuvem 5. Limites ou incentivos regulamentares à externalização

As séries históricas são analisadas através de regressão multivariada com sobreposições de cenários para a compressão de taxas e ganhos de eficiência digital; o motor de previsão preferido é o ARIMA, complementado por ajustamentos de consenso de peritos nos casos em que persistem lacunas nos dados.

Validação de dados e ciclo de atualização

Os resultados passam por revisões de variância em três níveis, os sinais de anomalia desencadeiam um novo contacto com os inquiridos e os analistas sénior só assinam depois de os números estarem alinhados com os valores de referência independentes das despesas com seguros. Os relatórios são actualizados anualmente, com actualizações intercalares quando surgem eventos materiais, grandes fusões e aquisições, mudanças regulamentares súbitas e picos de pandemia.

Porque é que a base de mercado de administradores de terceiros de seguros da Mordor continua a ser fiável

As estimativas publicadas divergem frequentemente devido ao facto de as empresas dividirem o mercado de forma diferente, aplicarem pressupostos de taxas diferentes ou actualizarem os dados com cadências desiguais. Reconhecemos estas realidades desde o início.

Os principais factores de lacuna incluem âmbitos de serviço mais restritos que omitem as receitas de gestão de redes de fornecedores, pressupostos de crescimento agressivo de dois dígitos associados a TPAs de nuvem de nicho ou a exclusão de planos de saúde auto-financiados de alguns modelos. A ���ϲ����� aplica uma arquitetura comum de taxas, utiliza um prémio combinado mais multiplicadores de volume de sinistros e actualiza as previsões de doze em doze meses, reduzindo assim a volatilidade.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 519,65 B (2025) | Inteligência de Mordor | - |

| 324,90 B (2022) | Consultoria Global A | Conta apenas as receitas do processamento de pedidos; conjunto geográfico limitado |

| USD 390,27 B (2024) | Centro de Investigação B | Inflaciona as previsões através de uma taxa de crescimento anual uniforme de 9% sem controlos da compressão das taxas |

| USD 300,80 B (2022) | Jornal do Comércio C | Exclui os planos de empregador auto-financiados e os serviços de rede auxiliares |

A comparação mostra que, quando o âmbito consistente, a validação de várias fontes e a cadência de atualização anual são aplicados, a base de referência de Mordor apresenta a visão mais equilibrada e reproduzível para as decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Administradores Terceirizados de Seguros e o crescimento esperado até 2031?

O mercado de Administradores Terceirizados de Seguros está em USD 592,52 bilhões em 2026 e tem projeção de atingir USD 845,30 bilhões até 2031 a um CAGR de 7,36%, indicando crescimento constante sustentado pela adoção do autofinanciamento, digitalização e transparência regulatória.

Quais segmentos lideram em participação e crescimento neste espaço?

Em 2025, Vida e Saúde liderou por tipo de seguro com uma participação de 51,27%, enquanto os TPAs de viagem registraram o crescimento mais rápido de 2026 a 2031 em 11,33%, e por tipo de serviço, sinistros detinham uma participação de 40,76% com redes de prestadores crescendo a 11,98%.

Como a Í�Ի徱�� influencia a dinâmica regional para os TPAs?

As orientações da IRDAI da Í�Ի徱��, a Bolsa Nacional de Sinistros de Saúde e o volume crescente de sinistros do Ayushman Bharat impulsionam a demanda por TPAs com prioridade digital, com conformidade localizada e suporte multilíngue, elevando as expectativas de serviço e os padrões de governança de dados.

Quais geografias mostram o maior impulso para os TPAs?

A Á������-�ʲ���í�ھ����� lidera o crescimento com um CAGR de 11,36%, apoiada pela cobertura pública quase universal na China e pela expansão contínua na Í�Ի徱��, enquanto a América do Norte permanece a maior por participação com forte penetração de autofinanciamento.

O que está pressionando as margens dos TPAs e como os prestadores estão respondendo?

A internalização de sinistros de rotina pelas seguradoras e as exigências de transparência de honorários comprimem as margens, enquanto os ajustes de integridade de pagamentos, a análise de fraudes e as capacidades de design de redes ajudam os TPAs a proteger a rentabilidade e defender as renovações.

Página atualizada pela última vez em: