Tamanho e Participação do Mercado de Corretagem de Seguros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 359.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 572.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.77% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corretagem de Seguros por ���ϲ�����

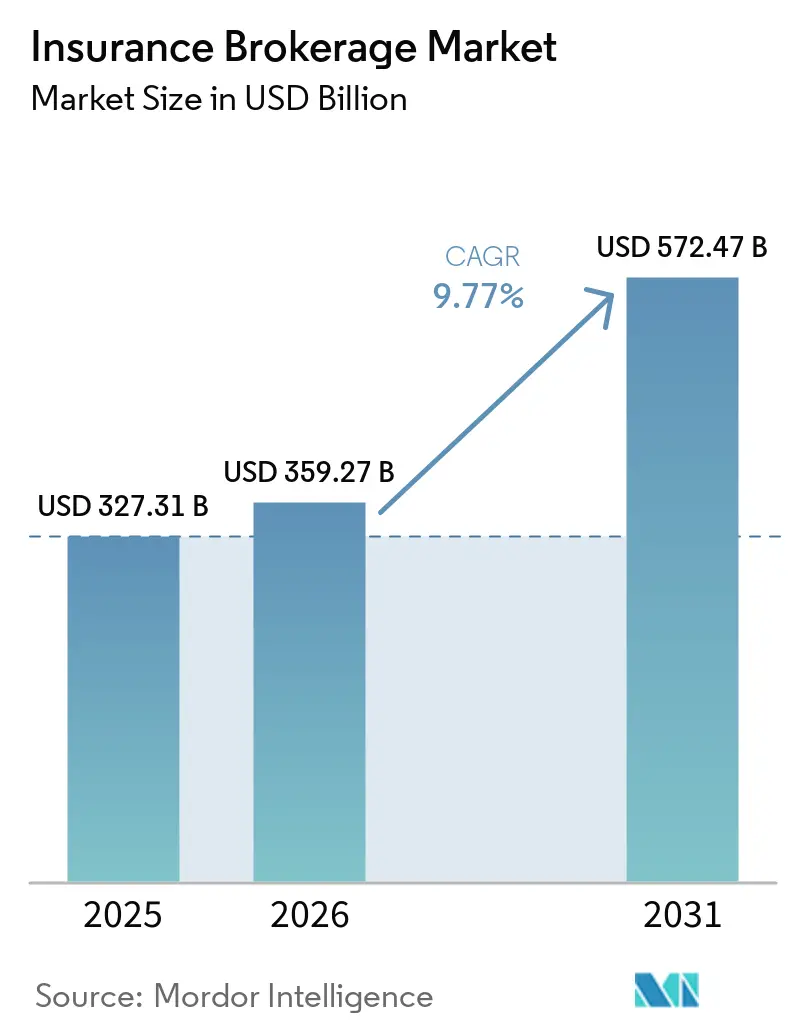

O tamanho do Mercado de Corretagem de Seguros foi avaliado em USD 327,31 bilhões em 2025 e estima-se que cresça de USD 359,27 bilhões em 2026 para atingir USD 572,47 bilhões até 2031, a uma CAGR de 9,77% durante o período de previsão (2026-2031).

O impulso no mercado de corretagem de seguros reflete uma clara inclinação em direção à especialização em riscos, à adoção de fluxos de trabalho digitais e a parcerias de subscrição baseadas em programas que ampliam os pools de honorários para intermediários bem equipados. Propriedade e acidentes continua sendo o maior pilar de receita, enquanto as linhas especializadas lideradas pelo seguro cibernético ditam o ritmo de crescimento à medida que os clientes enfrentam riscos digitais e climáticos com estruturas de transferência mais complexas. Os canais de varejo continuam a deter a maior parte da receita, mas as colocações atacadistas e de E&S ganham relevância à medida que as seguradoras direcionam riscos difíceis de colocar para fora dos mercados admitidos. A América do Norte mantém a liderança em escala, enquanto a Á������-�ʲ���í�ھ����� apresenta o perfil de crescimento mais rápido, e o escrutínio regulatório sobre remuneração está impulsionando uma mudança em direção a honorários e transparência nas colocações de saúde e comerciais. Essa combinação aponta para um mercado de corretagem de seguros onde especialização, padrões de dados e modelos de distribuição com baixo consumo de capital moldam os resultados competitivos até 2031.

Principais Conclusões do Relatório

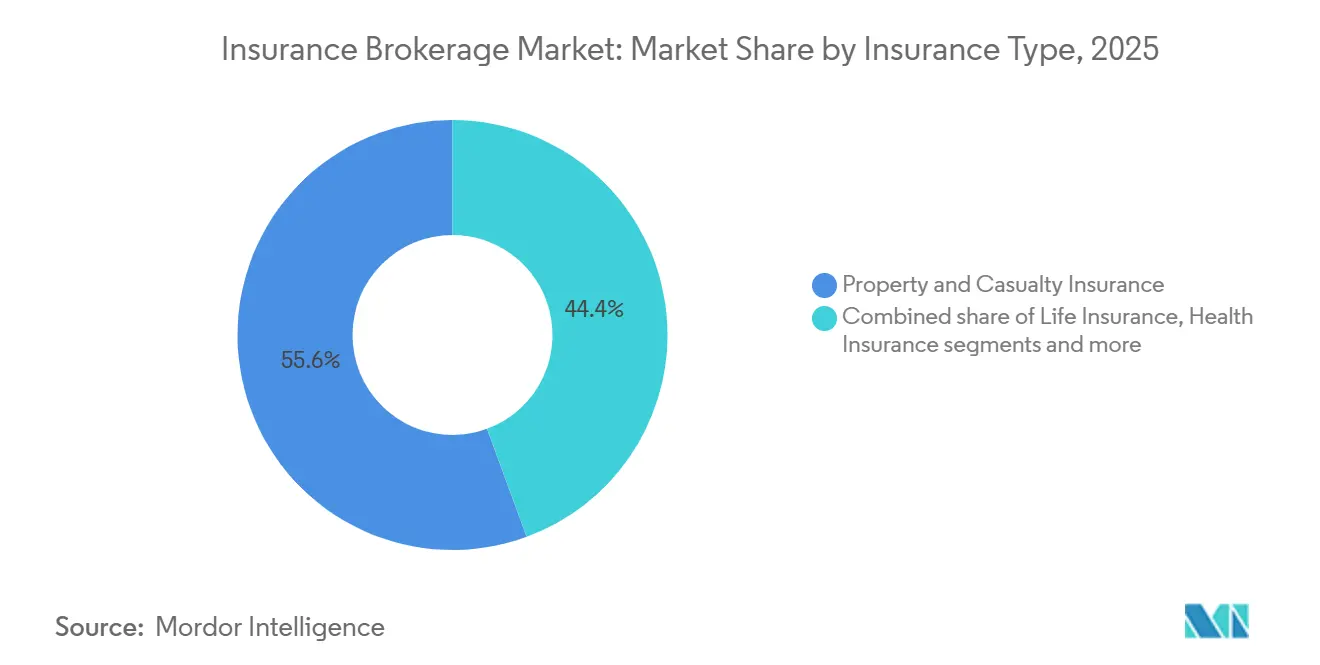

- Por tipo de seguro, propriedade e acidentes liderou com 55,62% da participação do mercado de corretagem de seguros em 2025, enquanto as linhas especializadas devem se expandir a uma CAGR de 14,61% até 2031.

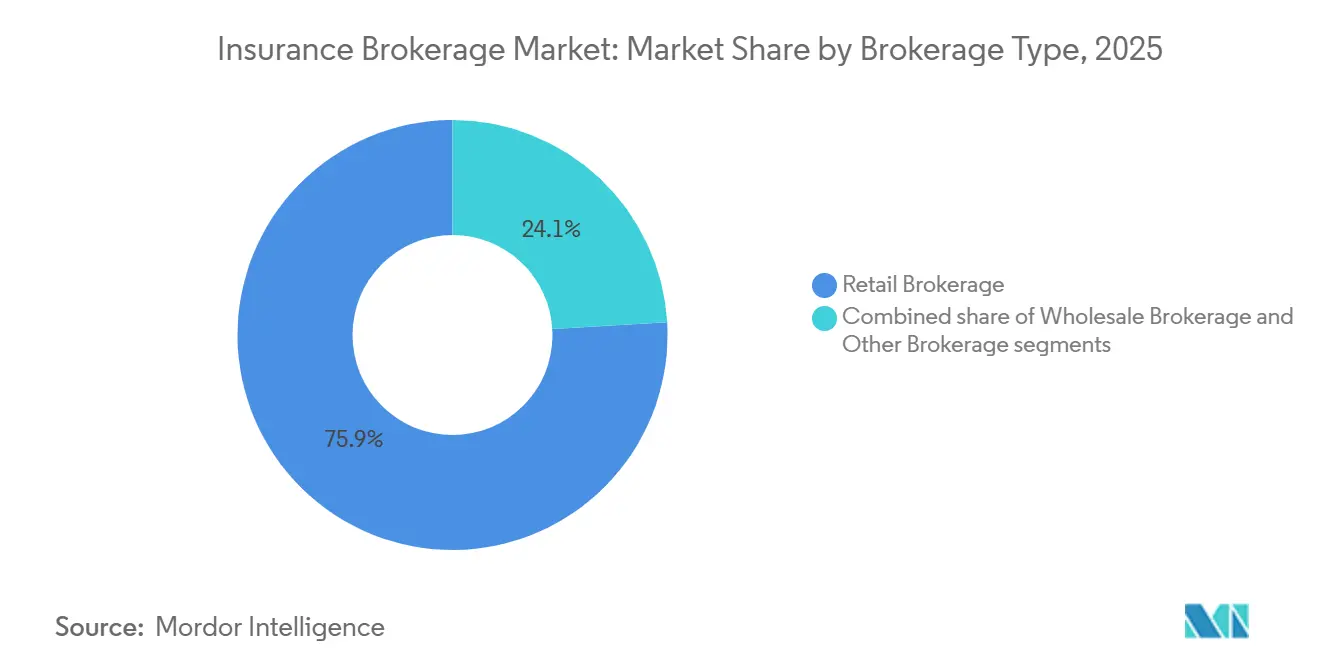

- Por tipo de corretagem, a corretagem de varejo deteve 75,94% da participação do mercado de corretagem de seguros em 2025, enquanto a corretagem atacadista deve crescer a uma CAGR de 8,67% até 2031.

- Por seguradoras, as colocações do setor público representaram 54,18% da participação do mercado de corretagem de seguros em 2025, enquanto as colocações do setor privado devem crescer a uma CAGR de 9,31% até 2031.

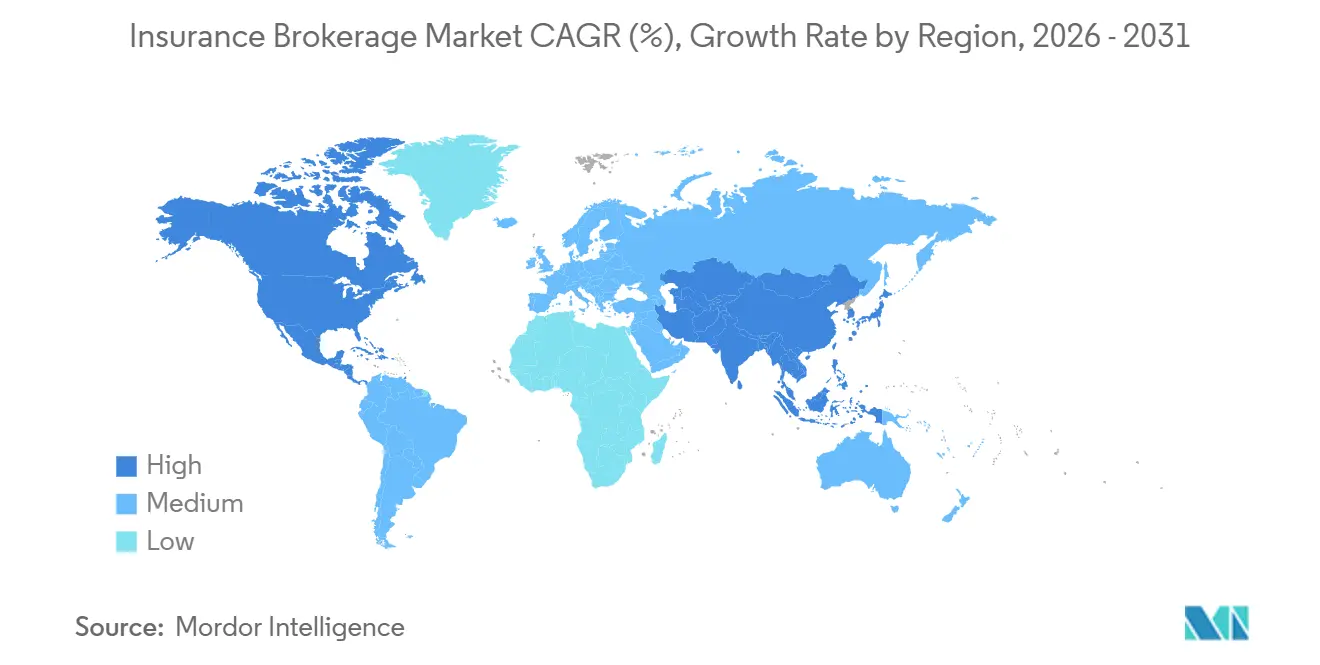

- Por geografia, a América do Norte deteve 37,42% da participação do mercado de corretagem de seguros em 2025, enquanto a Á������-�ʲ���í�ھ����� deve crescer a uma CAGR de 16,12% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Corretagem de Seguros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do canal E&S/atacadista | +2.1% | América do Norte, com repercussão nos mercados especializados do Reino Unido e das Bermudas | ��é�徱�� prazo (2-4 anos) |

| Penetração do seguro cibernético e crescimento da exposição | +1.9% | Global, concentrado na América do Norte e na Europa, e emergente na Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Seguro incorporado e parcerias com plataformas | +1.3% | América do Norte, mercados avançados da Á������-�ʲ���í�ھ�����, Europa Ocidental | Longo prazo (≥ 4 anos) |

| Consolidação de corretoras e vantagens de escala em fusões e aquisições | +1.7% | Global, liderado pelos Estados Unidos e �䲹�Բ���á, em expansão na EMEA e na Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| MGA de propriedade de corretoras e instalações de programas | +1.4% | E&S dos Estados Unidos, sindicatos Lloyd's do Reino Unido, linhas especializadas globais | ��é�徱�� prazo (2-4 anos) |

| Adoção de padrões de dados para colocação direta | +1.3% | Mercado de Londres e a comunidade Ruschlikon, gradual na América do Norte e na Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Expansão do Canal E&S/Atacadista Sustentando Volumes de Prêmios Intermediados

A participação do setor de E&S nos prêmios comerciais de P&C dos Estados Unidos agora supera 12%, e os atacadistas continuam a processar submissões crescentes mesmo com a moderação de certas tarifas, sinalizando uma mudança estrutural em direção à capacidade não admitida para riscos complexos ou em dificuldade.[1]Editorial do IAT Insurance Group, "O Papel Crescente do Mercado de E&S," IAT Insurance Group, iatinsurancegroup.com. Os prêmios de linhas excedentes dos Estados Unidos atingiram USD 46,2 bilhões no primeiro semestre de 2025, alta de 13,2% em relação ao ano anterior. [2]Equipe Editorial R&I, "Prêmios de Linhas Excedentes Disparam para USD 46,2 Bilhões no Primeiro Semestre de 2025," Risk & Insurance, riskandinsurance.com. Os corretores de varejo dependem cada vez mais de parceiros atacadistas para acessar os mercados de E&S, construir programas em múltiplas camadas e colocar apólices manuscritas que as seguradoras admitidas relutam em subscrever. Nesse ambiente, os atacadistas que combinam autoridade de subscrição, análise de catástrofes e amplo acesso ao mercado entregam resultados diferenciados para parceiros de varejo e clientes finais. A diligência em conformidade e solidez financeira tornou-se central para o valor do corretor, dada a velocidade dos lançamentos de programas e a necessidade de avaliação transparente de impostos sobre linhas excedentes e seguradoras no momento da colocação.

Penetração do Seguro Cibernético e Crescimento da Exposição Ampliando Honorários de Assessoria e Colocação

Os prêmios cibernéticos continuaram a se expandir à medida que as seguradoras adicionaram capacidade respaldada por resseguros e mercados de capitais, com os prêmios brutos emitidos crescendo de aproximadamente USD 15,6 bilhões em 2025 para um projetado USD 16,4 bilhões em 2026. Avaliações pré-sinistro, planejamento de resposta a incidentes e negociação detalhada de redação de apólices agora geram receita significativa de honorários de assessoria para corretores que atendem clientes do mercado médio e PMEs. A subscrição permanece seletiva, com seguradoras endurecendo exclusões relacionadas à privacidade e examinando o gerenciamento de fornecedores e os gatilhos de interrupção de negócios contingente à medida que os incidentes na cadeia de suprimentos proliferam. A precificação em 2026 é amplamente estável no geral, enquanto a área de saúde continua a registrar aumentos de um dígito dado o histórico recente de sinistros. As expectativas regulatórias elevam as apostas, pois as regras de divulgação de segurança cibernética da SEC exigem relatórios oportunos de incidentes materiais, e regimes europeus como DORA e o marco de IA da UE pressionam por governança operacional e de modelos que moldam os requisitos de subscrição.

Consolidação de Corretoras e Fusões e Aquisições Criando Plataformas Multispecializadas em Escala e Eficiências de Venda Cruzada

A atividade de negócios do setor permaneceu ativa no final de 2025 e início de 2026, e grandes transações redefiniram a escala competitiva na distribuição de varejo, atacado e especializada. Arthur J. Gallagher concluiu uma aquisição de USD 13,45 bilhões da AssuredPartners, expandindo as capacidades de mercado médio e especializado nos Estados Unidos e aprimorando as operações no Reino Unido e na Irlanda [3]. Brown & Brown concordou em adquirir a Accession Risk Management Group por USD 9,83 bilhões, aumentando significativamente a amplitude atacadista e de programas. Tecnologia e dados estão no centro dos modelos em escala, com ferramentas habilitadas por IA para sinistros, análise de colocação e fluxos de trabalho de assessoria que suportam ciclos mais rápidos e melhores resultados. Uma reformulação de marca anunciada pela Marsh McLennan consolidou as capacidades sob "Marsh" para simplificar o engajamento em risco, resseguro, pessoas e consultoria, sinalizando uma mudança para assessoria integrada em escala. Compradores respaldados por capital privado continuam sendo uma força importante em consolidações e aquisições complementares, sustentando um pipeline constante de aquisições à medida que agências independentes buscam soluções de sucessão e investimento em tecnologia e talentos.

Adoção de Padrões de Dados (ACORD GRLC 2.0, CDR do Lloyd's) Habilitando Colocação Direta e Corretagem Orientada por Análise

A ACORD lançou o GRLC Geração 2.0 em abril de 2025 para criar um padrão unificado e digital de colocação e processamento de sinistros em fluxos de trabalho comerciais de grande porte e de resseguro. As implementações iniciais demonstraram melhorias materiais, incluindo reduções acentuadas em caixa não alocado e esforço manual, juntamente com maior qualidade de dados em mercados ponto a ponto. A iniciativa CDR do Lloyd's estende dados padronizados para sinistros e liquidação, com o objetivo de estreitar a ligação entre dados de subscrição e eventos posteriores. O mercado de Londres incentivou o amplo alinhamento aos padrões ACORD como parte de sua modernização digital, sinalizando a importância estratégica de dados estruturados e interoperáveis. A adoção além de Londres permanece desigual, com muitas MGAs ainda em estágio inicial de habilitação de API e operações digitais, em parte devido a plataformas legadas e custos de integração. À medida que DORA e outros marcos regulatórios amadurecem, a padronização de dados provavelmente passará de habilitador de eficiência a necessidade de conformidade para corretores e seguradoras transfronteiriços.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transparência de comissões e escrutínio de remuneração | -1.2% | Estados Unidos, Reino Unido, UE | ��é�徱�� prazo (2-4 anos) |

| Canais diretos e incorporados em linhas pessoais e comerciais de pequeno porte | -0.9% | Global, agudo nos Estados Unidos, Europa Ocidental, ������ã��, ���ܲ��ٰ�á������ | Longo prazo (≥ 4 anos) |

| Lacunas de API e interoperabilidade de dados | -0.7% | Global, fragmentado na Á������-�ʲ���í�ھ����� e na América Latina | ��é�徱�� prazo (2-4 anos) |

| Suavização em linhas selecionadas de P&C e racionalização de instalações | -0.8% | Propriedade nos Estados Unidos, hubs globais de capacidade de resseguro | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

A Transparência de Comissões e o Escrutínio de Remuneração Estão Comprimindo as Margens

A Lei de Dotações Consolidadas de 2026 expande os requisitos de divulgação da ERISA para PBMs e TPAs, exigindo relatórios detalhados de compensação direta e indireta, uma medida que está moldando as expectativas de maior transparência em todos os papéis de intermediários. O Dever ao Consumidor da FCA do Reino Unido elevou o padrão de clareza e equidade, com orientações explícitas sobre como elaborar explicações de cobrança compreensíveis e comunicações baseadas em exemplos. Na prática, os corretores enfrentam custos de conformidade mais elevados, maior escrutínio dos clientes sobre acordos contingentes ou baseados em volume, e preferência crescente por remuneração baseada em honorários em colocações maiores. O risco jurídico também está aumentando à medida que os tribunais contestam a compensação não divulgada de intermediários, destacando conflitos de interesse em casos que podem influenciar as práticas de distribuição de seguros. As regras propostas pelo DOL proibiriam os planos ERISA de contratar com prestadores de serviços não conformes, elevando as necessidades de documentação e auditoria antes das datas de aplicabilidade do ano do plano de 2026.

Lacunas de API e Interoperabilidade de Dados entre Mercados Retardando a Colocação Direta

Plataformas legadas e fluxos de dados fragmentados ainda criam um arrasto material na cotação, vinculação e atendimento em muitos intermediários e seguradoras. Grande parte dos orçamentos de tecnologia está vinculada à manutenção de sistemas não interoperáveis, com agentes de linha de frente gastando tempo significativo reinserindo submissões devido a formatos e portais específicos de seguradoras. Os padrões ACORD GRLC 2.0 podem reduzir o atrito ao habilitar mensagens de colocação e sinistros padronizadas e legíveis por máquina, mas a adoção permanece desigual fora de Londres e das comunidades ponto a ponto. Mandatos regulatórios como DORA estão pressionando as empresas a documentar processos e fluxos de dados com mais rigor, o que aumenta o incentivo para investir em atualizações de núcleo e estruturas de API. Nos Estados Unidos, as regras de dados abertos estabelecem prazos para o compartilhamento de dados autorizado pelo consumidor, o que exigirá autenticação e registro de nível empresarial para atender à conformidade enquanto habilita novos casos de uso de distribuição e serviço.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Linhas Especializadas Comandam o Crescimento de Prêmios enquanto P&C Mantém o Volume

Propriedade e acidentes deteve 55,62% da receita intermediada em 2025, e as linhas especializadas devem se expandir a uma CAGR de 14,61% até 2031, refletindo a demanda crescente por expertise focada e mercados de capacidade limitada que valorizam a intermediação técnica. A maior base de honorários do mercado de corretagem de seguros ainda está em P&C, onde escala e volume de colocação importam, mas as margens enfrentam pressão em propriedade à medida que as tarifas se moderaram no final de 2025 e início de 2026. Contas de propriedade costeira e outras expostas a catástrofes continuam a exigir honorários de assessoria onde os corretores modelam cenários, ajustam retenções e estruturam gatilhos paramétricos para estabilizar os resultados para os clientes. A precificação de acidentes permanece firme no início de 2026, e as tendências de litígio mantêm pressão ascendente sobre responsabilidade de guarda-chuva e automóvel, o que sustenta a estabilidade de receita para corretores com fortes carteiras de acidentes.

As linhas especializadas lideradas pelo seguro cibernético são um motor central de crescimento à medida que os compradores formalizam a resposta a incidentes e a governança, e à medida que os resseguradores expandem o apetite com transferência de risco estruturada. Os corretores obtêm oportunidades incrementais de honorários com avaliações pré-sinistro, exercícios de simulação e negociações de redação de apólices que abordam exclusões em evolução e cobertura de fornecedores. Os PBE cibernéticos aumentaram de aproximadamente USD 15,6 bilhões em 2025 para um projetado USD 16,4 bilhões em 2026, um efeito de escala que suporta programas gerenciados por corretores e soluções orientadas por painéis. A corretagem de resseguro também se beneficia da sofisticação do mercado e do papel contínuo dos ILS no fornecimento de capacidade, o que ajuda os intermediários a alinhar fontes de capital com as necessidades dos clientes. Em saúde e benefícios a funcionários, as tendências médicas e a dinâmica farmacêutica aumentam o valor da assessoria em stop-loss e da expertise em design de planos, o que suporta receita de honorários menos correlacionada com os ciclos de prêmios.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Corretagem: Varejo Domina o Volume, Atacado Captura o Crescimento Especializado

O varejo deteve 75,94% da receita em 2025, enquanto o atacado deve crescer a uma CAGR de 8,67% até 2031, refletindo a complexidade impulsionada pelo E&S e a migração de riscos em dificuldade ou especializados para fora dos mercados admitidos. O mercado de corretagem de seguros continua a depender da distribuição de varejo para originação e atendimento de clientes, mas os corretores de varejo enfrentam pressão em produtos mais simples de alternativas digitais, o que leva muitos a se especializar e adicionar consultoria baseada em honorários. Contas do mercado médio recompensam corretores que combinam colocação com programas de segurança, defesa de sinistros e benchmarking, o que fortalece a retenção e reduz a concorrência baseada apenas em preço. Os parceiros atacadistas entregam acesso a dezenas de seguradoras e programas de E&S, além de conhecimento de apetite e estratégias de camadas que aceleram a colocação em prazos apertados.

O impulso atacadista é quantificável no mercado de linhas excedentes, onde os prêmios atingiram USD 46,2 bilhões no primeiro semestre de 2025, um aumento de 13,2% em relação ao ano anterior, liderado por responsabilidade comercial e propriedade. Esse cenário favorece os atacadistas que podem estruturar torres de múltiplas seguradoras, gerenciar redações manuscritas e alcançar melhores resultados econômicos por meio de autoridade de programa. Outros modelos, incluindo administração de programas, gestão de cativas e TPAs especializados, expandem o alcance de serviços do setor de corretagem de seguros, adicionando receita de honorários vinculada ao desempenho de perdas e resultados operacionais em vez de oscilações de prêmios. A perspectiva favorece capacidades integradas de varejo e atacado dentro da mesma plataforma ou alinhadas por meio de parcerias estratégicas para entregar tanto amplitude quanto profundidade em colocações especializadas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Seguradoras: Setor Público Domina a Participação, Setor Privado Acelera o Crescimento

As colocações do setor público detiveram 54,18% da receita intermediada em 2025, enquanto as colocações do setor privado estão no caminho de crescer a uma CAGR de 9,31% até 2031, à medida que os compradores corporativos implantam cativas, soluções paramétricas e resseguro estruturado para gerenciar a volatilidade. A inclinação da participação do mercado de corretagem de seguros em direção a entidades públicas traz maiores requisitos de transparência e licitação competitiva que pressionam as margens e favorecem propostas detalhadas baseadas em honorários. O Dever ao Consumidor do Reino Unido e as iniciativas de transparência dos Estados Unidos estão acelerando a mudança para relatórios de remuneração mais claros e documentação de valor em programas de benefícios e acidentes. A demanda do setor privado se concentra em assessoria sobre financiamento de risco, incluindo design de cativas, colocações de resseguro e proteção agregada para estabilizar o custo total do risco.

As grandes corporações lideram em sofisticação ao combinar retenção com resseguro de tratado e modelos de catástrofe, e os corretores ganham mandatos por meio de análise e execução em canais de capital admitido e alternativo. As empresas do mercado médio dependem de corretores para serviços agrupados que incluem colocação de cobertura, controle de perdas e suporte a sinistros, o que cria relacionamentos duradouros que resistem aos ciclos de precificação. Os clientes de entidades públicas continuam a enfatizar a certeza de custos e a documentação de serviços, o que mantém a concorrência alta e recompensa os intermediários que conseguem equilibrar transparência com inovação em transferência de risco. Até 2031, os corretores que segmentam modelos de serviço para compradores públicos e privados e vinculam colocação com assessoria e análise estão posicionados para expandir a participação mesmo com o aumento das demandas de conformidade.

Análise Geográfica

A América do Norte representou 37,42% da receita de 2025, enquanto a Á������-�ʲ���í�ھ����� deve crescer a uma CAGR de 16,12% até 2031, ditando o ritmo da expansão regional no mercado de corretagem de seguros. O mercado de linhas excedentes dos Estados Unidos sublinha a demanda estrutural por capacidade especializada, com os prêmios do primeiro semestre de 2025 atingindo USD 46,2 bilhões e o crescimento concentrado em responsabilidade comercial e propriedade. O campo competitivo dos Estados Unidos permanece ativo em fusões e aquisições com grandes transações que expandem as capacidades de varejo, atacado e programas, embora a suavização das tarifas de propriedade no final de 2025 tenha desacelerado a receita orgânica de algumas plataformas de varejo. O �䲹�Բ���á segue tendências semelhantes em consolidação e transformação digital, com corretores apostando em linhas comerciais e soluções especializadas para compensar a pressão em linhas pessoais mais simples.

O crescimento da Á������-�ʲ���í�ھ����� decorre do aumento da participação em seguros, dos avanços na distribuição digital e dos programas regulatórios que formalizam os marcos de capital e solvência. A adoção de um regime de capital baseado em risco em Hong Kong e a demanda transfronteiriça fortalecem os fluxos de poupança e proteção relevantes para grandes intermediários. A precificação comercial em vários mercados da Á������-�ʲ���í�ھ����� apresentou tendência de queda no início de 2026, o que aumentou o papel dos corretores em demonstrar valor por meio de otimização de cobertura, seleção de painéis e defesa de sinistros. A Í�Ի徱�� e partes do Sudeste Asiático mostram impulso em múltiplas linhas, com soluções de saúde, automóvel e micro avançando rapidamente para canais digitais e de afinidade onde os corretores podem fazer parcerias em ofertas incorporadas e de marca branca. Nos mercados maduros da Á������-�ʲ���í�ھ�����, os corretores se beneficiam de colocações complexas vinculadas a exposições de construção, energia e catástrofes que favorecem a expertise especializada.

A Europa combina profunda expertise especializada centrada em Londres com mercados nacionais que enfrentam pressão de margem por consolidação e concorrência digital. O Lloyd's continua a atuar como um hub global para colocações de marítimo, aviação, risco político e cibernético, apoiado pela padronização contínua de dados por meio do CDR e pelo alinhamento à ACORD. Os intermediários que operam em toda a região estão se adaptando às expectativas regulatórias sobre transparência e resultados para o consumidor, ao mesmo tempo em que aproveitam dados estruturados para melhorar a velocidade de colocação e sinistros. No Oriente ��é�徱�� e na África, o segmento de saúde do CCG mostra crescimento de dois dígitos a partir de uma base considerável e deve continuar crescendo em 2026, o que sustenta um pipeline robusto para intermediários focados em benefícios a funcionários e cobertura transfronteiriça. Os corretores que combinam fluência regulatória regional com acesso global a resseguros estão mais bem posicionados para crescer em toda a MEA no período de previsão.

Cenário Competitivo

O mercado de corretagem de seguros conta com líderes globais com forte poder de negociação e investimentos em dados, ao lado de uma longa cauda de players regionais e verticais especializados. As grandes corretoras continuam a integrar assessoria de risco e resseguro com ferramentas de dados e IA para se diferenciar em velocidade de colocação, análise e resultados de sinistros. Transações notáveis em 2025 e 2026 remodelaram o acesso à capacidade e os modelos de atendimento ao cliente, incluindo a aquisição de USD 13,45 bilhões da AssuredPartners pela Arthur J. Gallagher e o acordo de USD 9,83 bilhões da Brown & Brown para adquirir a Accession Risk Management Group. Os atacadistas habilitados por tecnologia e os administradores de programas também estão expandindo seus papéis ao combinar acesso ao mercado com subscrição delegada e desenvolvimento de produtos.

As principais plataformas enfatizam modelos operacionais integrados que criam novos caminhos de venda cruzada e simplificam o engajamento do cliente em risco, resseguro, capital humano e serviços de investimento. A reformulação de marca da Marsh para um nome unificado sublinha essa estratégia e estabelece uma identidade comum para investimentos em tecnologia e análise. Os players em escala estão formalizando o uso de IA na avaliação de sinistros e na análise de colocação para comprimir os tempos de ciclo e elevar a precisão da subscrição. Ao mesmo tempo, os especialistas conquistam posições defensáveis ao dominar exposições de nicho e fornecer profundidade de assessoria que generalistas ou canais diretos têm dificuldade em igualar.

A pressão regulatória sobre a divulgação de remuneração e os resultados para o consumidor empurra todos os concorrentes a codificar narrativas de valor em torno de benchmarking, controle de perdas e custo total do risco. A distribuição incorporada e direta introduz transparência de preços e conveniência em linhas mais simples, o que aumenta o prêmio sobre modelos liderados por assessoria em riscos complexos ou comerciais. Até 2031, espera-se que os líderes no mercado de corretagem de seguros sejam aqueles que investem em padrões de dados interoperáveis, capacidade de programas e talentos especializados, mantendo a disciplina de conformidade em ambientes regulatórios em evolução.

Líderes do Setor de Corretagem de Seguros

Alliant Insurance Services

Aon plc

Arthur J. Gallagher & Co.

WTW

Marsh McLennan

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Sompo International concluiu sua aquisição da Aspen Insurance Holdings Limited, adquirindo 100% das ações após um acordo inicial de USD 3,5 bilhões anunciado em agosto de 2025. Este negócio fortalece a plataforma global de P&C especializado da Sompo e expande suas capacidades de corretagem de resseguro, permitindo que os corretores que trabalham com a Sompo acessem capacidade aprimorada para riscos de propriedade expostos a catástrofes e programas de acidentes que requerem participação no mercado Lloyd's.

- Fevereiro de 2026: Willis Towers Watson (WTW) lançou modelos de Biblioteca dos Estados Unidos de próxima geração dentro de sua plataforma RiskAgility Financial Modeler, incorporando totalmente os requisitos do Manual de Avaliação 22 (VM-22) para produtos de anuidade não variável. Este desenvolvimento equipa seguradoras e resseguradoras com uma plataforma pronta para produção para atender ao novo marco de reservas VM-22, permitindo avaliações estatutárias mais precisas para anuidades fixas, anuidades indexadas fixas, acordos de liquidação estruturada e passivos de transferência de risco de pensão (PRT) usando uma abordagem baseada em princípios alinhada ao mercado.

- Dezembro de 2025: Arthur J. Gallagher & Co. adquiriu a First Actuarial, uma empresa com sede no Reino Unido que fornece administração de pensões, benefícios a funcionários, consultoria e serviços de investimento para empregadores e administradores de planos de pensão em todo o Reino Unido. Esta aquisição expande as capacidades de serviços de pensões da Gallagher no Reino Unido e complementa suas operações existentes de consultoria em benefícios a funcionários. A equipe da First Actuarial, liderada por David Joy, continuará operando em seus locais atuais sob David Piltz, chefe da Divisão de Benefícios e Consultoria de RH do Reino Unido da Gallagher.

- Novembro de 2025: A Alliant Insurance Services adquiriu a Highpoint Insurance Group, uma corretora de seguros de múltiplas linhas com sede em Friendswood, Texas, com 44 funcionários atendendo o mercado médio da Grande Houston, com força particular em petróleo e gás, construção e fiança. Esta aquisição expande a presença da Alliant no Texas e se alinha à sua estratégia de crescimento orgânico para atender clientes comerciais em setores de alto valor. A equipe da Highpoint continuará as operações sob a marca Alliant, integrando-se aos recursos nacionais e às capacidades especializadas da Alliant.

Escopo do Relatório do Mercado Global de Corretagem de Seguros

Uma corretagem de seguros é um serviço profissional que atua como intermediário independente, representando clientes para pesquisar, comparar e negociar apólices de seguro de múltiplas seguradoras. Ela fornece assessoria especializada, serviços de gestão de riscos e facilita a colocação de apólices, obtendo remuneração por meio de comissões ou honorários.

O relatório do mercado de corretagem de seguros é segmentado por tipo de seguro (seguro de vida, seguro de propriedade e acidentes, seguro de saúde, linhas especializadas incluindo marítimo, aviação e cibernético, e corretagem de resseguro), tipo de corretagem (corretagem de varejo, corretagem atacadista, outras corretagens), seguradoras (setor privado, setor público/sem fins lucrativos) e geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Seguro de Vida |

| Seguro de Propriedade e Acidentes |

| Seguro de Saúde |

| Linhas Especializadas (Marítimo, Aviação, Cibernético) |

| Corretagem de Resseguro |

| Corretagem de Varejo |

| Corretagem Atacadista |

| Outras Corretagens |

| Setor Privado |

| Setor Público / Sem Fins Lucrativos |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Sudeste Asiático | |

| ���Ի�Dz�é������ | |

| Restante da Ásia | |

| Oriente ��é�徱�� e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| ����������� | |

| Restante do Oriente ��é�徱�� |

| Por Tipo de Seguro | Seguro de Vida | |

| Seguro de Propriedade e Acidentes | ||

| Seguro de Saúde | ||

| Linhas Especializadas (Marítimo, Aviação, Cibernético) | ||

| Corretagem de Resseguro | ||

| Por Tipo de Corretagem | Corretagem de Varejo | |

| Corretagem Atacadista | ||

| Outras Corretagens | ||

| Por Seguradoras | Setor Privado | |

| Setor Público / Sem Fins Lucrativos | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Sudeste Asiático | ||

| ���Ի�Dz�é������ | ||

| Restante da Ásia | ||

| Oriente ��é�徱�� e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| ����������� | ||

| Restante do Oriente ��é�徱�� | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de corretagem de seguros para 2031?

O tamanho do mercado de corretagem de seguros deve atingir USD 572,47 bilhões até 2031 a uma CAGR de 9,77% de 2026 a 2031.

Quais tipos de seguro impulsionarão o maior crescimento para os corretores até 2031?

As linhas especializadas lideradas pelo seguro cibernético devem crescer a uma CAGR de 14,61%, superando propriedade e acidentes enquanto adicionam oportunidades de honorários de assessoria.

Quais canais estão se expandindo mais dentro da distribuição?

As colocações atacadistas e de E&S estão se acelerando, apoiadas pelos prêmios de linhas excedentes dos Estados Unidos no primeiro semestre de 2025 de USD 46,2 bilhões e pelo aumento dos volumes de submissão.

Quais regiões mostram o maior potencial de crescimento?

A Á������-�ʲ���í�ھ����� tem a perspectiva mais rápida com uma CAGR prevista de 16,12%, enquanto a América do Norte permanece a maior região por participação.

Como as regras de transparência afetarão as margens dos corretores?

Os requisitos de divulgação expandidos nos Estados Unidos e o Dever ao Consumidor da FCA no Reino Unido aumentam os custos de conformidade e incentivam modelos baseados em honorários, o que pode comprimir as margens sem documentação clara de valor.

Quais padrões tecnológicos são mais importantes para a eficiência de colocação?

ACORD GRLC 2.0 e CDR do Lloyd's habilitam colocação direta e sinistros, reduzindo caixa não alocado e trabalho manual para os adotantes.

Página atualizada pela última vez em: