Tamanho e Participação do Mercado de Seguro de Responsabilidade Cibernética do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

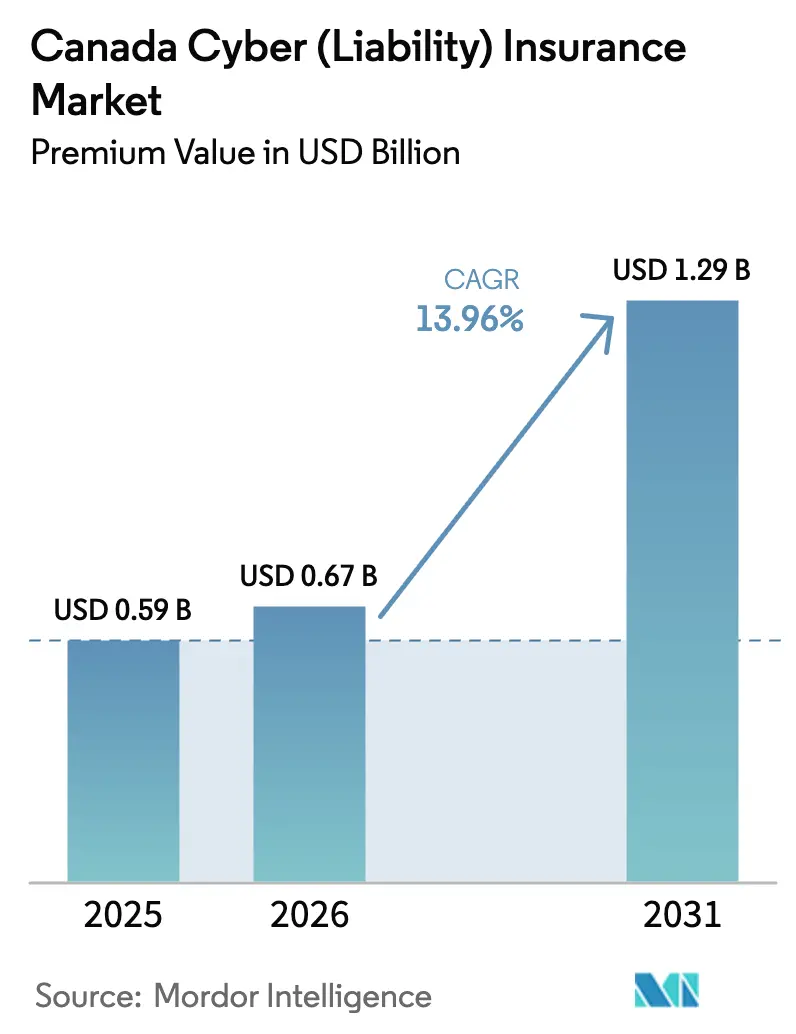

| Tamanho do mercado no ano base (2025) | 0.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.96% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguro de Responsabilidade Cibernética do Canadá por ���ϲ�����

O tamanho do mercado canadense de seguro cibernético em 2026 é estimado em USD 0,67 bilhão, crescendo a partir do valor de 2025 de USD 0,59 bilhão, com projeções para 2031 indicando USD 1,29 bilhão, crescendo a uma CAGR de 13,96% no período 2026-2031. Essa expansão é sustentada pela rápida transformação digital das PMEs, por estruturas regulatórias mais rígidas e pela crescente frequência de ataques de ransomware, que coletivamente ampliam o escopo dos riscos seguráveis. Apesar da crescente demanda, a capacidade permanece restrita, uma vez que os resseguradoras exercem cautela em relação aos riscos sistêmicos, obrigando as seguradoras primárias a adotar práticas avançadas de subscrição que incorporam telemetria de segurança em tempo real. O modelo de distribuição está se transformando: os corretores ainda gerenciam a maioria das apólices, enquanto as plataformas digitais lideradas por MGAs estão progressivamente conquistando participação de mercado, influenciando a inovação de produtos e acelerando o tempo de comercialização. Essas dinâmicas evidenciam a natureza evolutiva do mercado, onde os avanços tecnológicos e as pressões regulatórias estão remodelando tanto a avaliação de riscos quanto as estratégias de distribuição.

Principais Conclusões do Relatório

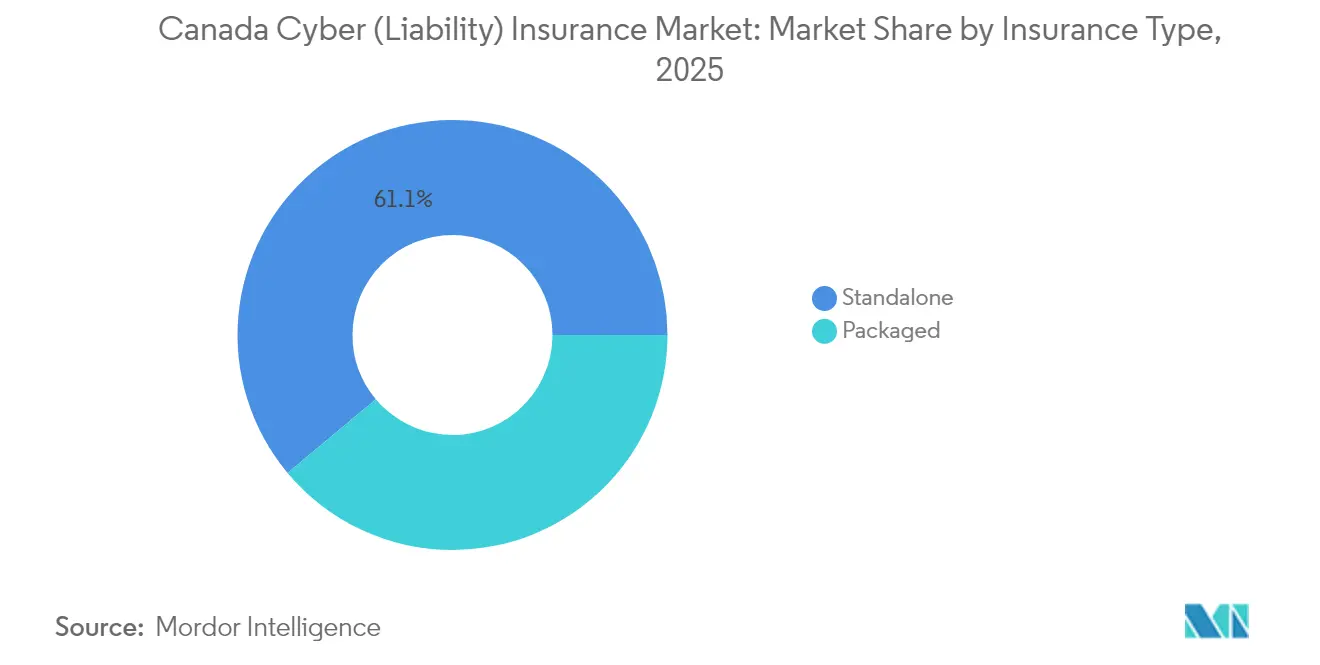

- Por tipo de seguro, as apólices independentes detinham 61,08% do prêmio subscrito de 2025 do mercado canadense de seguro cibernético, enquanto os produtos em pacote para PMEs têm previsão de crescimento a uma CAGR de 15,35% até 2031.

- Por porte organizacional, as grandes empresas controlavam 45,75% da participação de receita do mercado canadense de seguro cibernético em 2025, ao passo que as pequenas empresas devem crescer a uma CAGR de 17,25% até 2031.

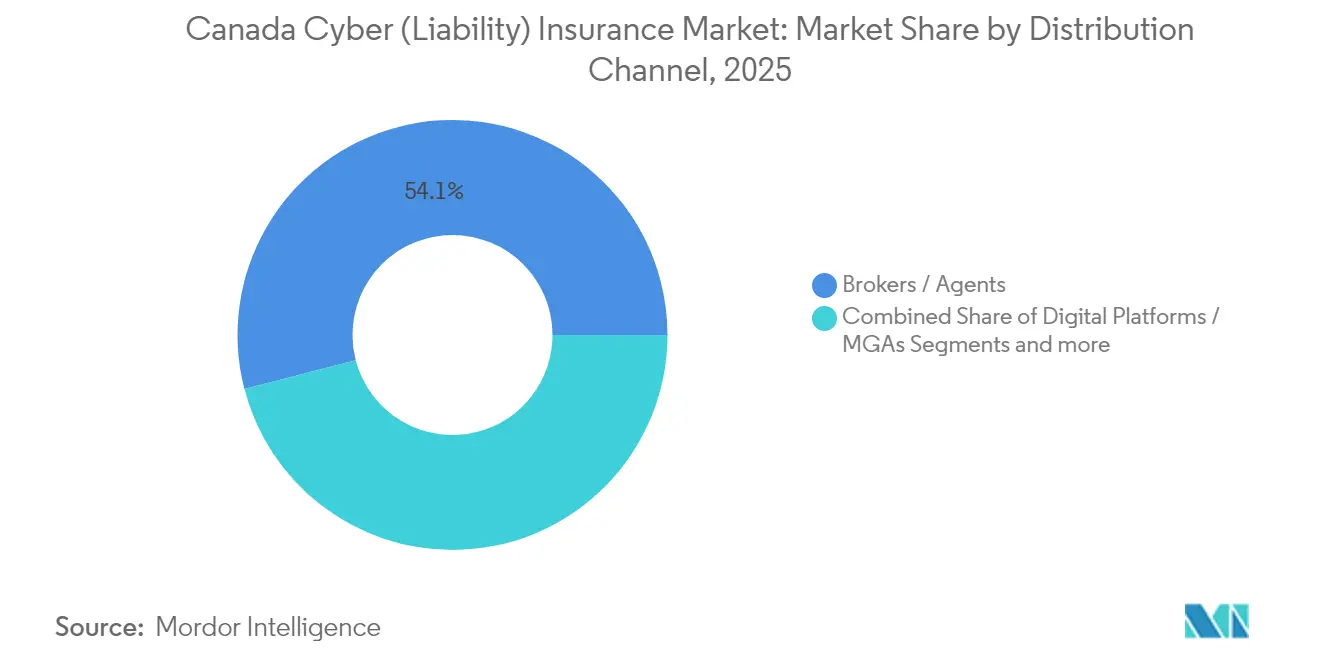

- Por canal de distribuição, corretores e agentes retinham 54,05% do prêmio de 2025 do mercado canadense de seguro cibernético, enquanto as plataformas digitais e as MGAs estão se expandindo a uma CAGR de 18,85%.

- Por setor de uso final, os serviços financeiros capturam 27,55% do tamanho do mercado de seguro cibernético do Canadá em 2025; a infraestrutura crítica avança com maior rapidez, a uma CAGR de 18,05%.

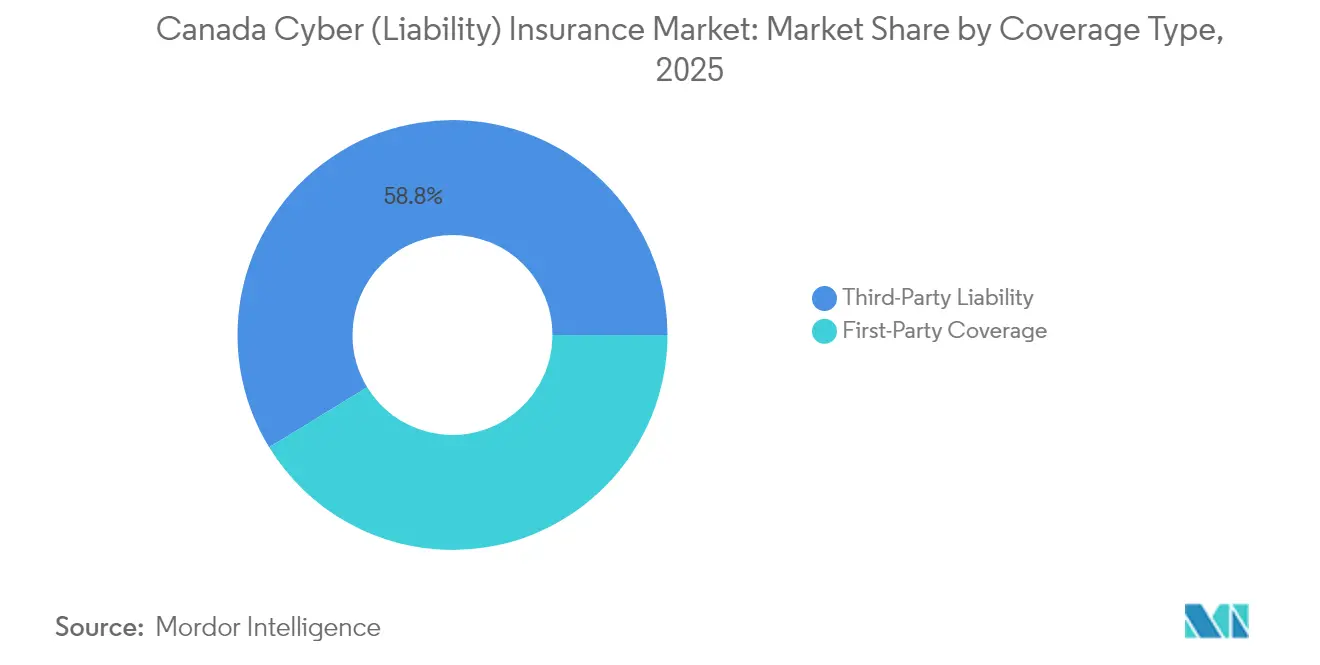

- Por tipo de cobertura, a responsabilidade de terceiros representou 58,75% da participação do mercado de seguro cibernético do Canadá em 2025, enquanto as proteções de primeira parte estão crescendo a uma CAGR de 16,55%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguro Cibernético do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida digitalização das PMEs | +3.2% | Ontário, Quebec, Colúmbia Britânica | ��é�徱�� prazo (2-4 anos) |

| Crescente gravidade e frequência de ransomware | +4.1% | Nacional, mais elevado em centros urbanos de infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Notificação obrigatória de violação sob a PIPEDA | +2.8% | Nacional, mais expressivo em setores regulados federalmente | ��é�徱�� prazo (2-4 anos) |

| Dedutibilidade fiscal do prêmio (decisão da CRA 2026) | +1.9% | Nacional, mais expressivo entre PMEs sensíveis a impostos | Longo prazo (≥ 4 anos) |

| Estruturas de cibersegurança em infraestrutura | +2.3% | Clusters de energia, telecomunicações e bancos | Longo prazo (≥ 4 anos) |

| Plataformas de seguro cibernético gerenciadas lideradas por MGAs | +1.5% | Principais áreas metropolitanas | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Rápida digitalização das PMEs canadenses

Mais de 71.000 empresas acessaram o pool de CAD 1,2 bilhão em subsídios, empréstimos e incentivos salariais do Programa de Adoção Digital do Canadá desde 2022, acelerando a adoção de ferramentas de comércio eletrônico, nuvem e trabalho híbrido [1]Innovation, Science and Economic Development Canada, "Programa de Adoção Digital do Canadá," ised-isde.canada.ca . Esse salto tecnológico ampliou as superfícies de ataque das PMEs, pois os controles de segurança ficam aquém das novas implantações. O erro humano permanece a causa próxima em muitos eventos de perda de dados, sublinhando a lacuna entre a maturidade operacional e a de segurança. As seguradoras respondem agrupando módulos de avaliação de riscos e treinamento de funcionários nas apólices, o que eleva a proposta de valor percebida. À medida que essas empresas transacionam cada vez mais online, a cobertura cibernética está evoluindo de um gasto discricionário para um pré-requisito em contratos de fornecedores e financiamentos.

Crescente gravidade e frequência de ransomware

O ransomware está projetado para continuar sendo a principal ameaça à infraestrutura crítica do Canadá até 2026, conforme identificado pelo Centro Canadense de Cibersegurança [2]Communications Security Establishment Canada, "Avaliação Nacional de Ameaças Cibernéticas 2025-2026," cyber.gc.ca . A adoção de modelos de crimes cibernéticos como serviço por atores patrocinados por estados e grupos do crime organizado reduziu a barreira de entrada para invasores, permitindo o uso de ferramentas cibernéticas avançadas por indivíduos menos experientes. Em 2023, o custo médio de resolução de uma violação de dados no Canadá atingiu CAD 6,9 milhões, levando as organizações a priorizar coberturas de primeira parte com limites elevados para lidar com pagamentos de resgate, análise forense e recuperação por interrupção de negócios. As seguradoras estão implementando cada vez mais cláusulas mais rígidas de cooperação em incidentes, exigindo que as entidades seguradas relatem incidentes em questão de horas para garantir a elegibilidade à cobertura. Esses desenvolvimentos evidenciam os crescentes riscos financeiros e operacionais impostos pelas ameaças cibernéticas, compelindo as empresas a aprimorar suas estratégias de cibersegurança e estruturas de gestão de riscos.

Notificação obrigatória de violação sob a PIPEDA

Desde a aplicação em 2024 da Lei 25 de Quebec e do Projeto de Lei 194 de Ontário, as organizações agora lidam com requisitos provinciais e federais sobrepostos que elevam as consequências do não cumprimento. A divulgação de violações aciona honorários advocatícios, despesas de notificação e potenciais ações coletivas, tornando o seguro de responsabilidade indispensável. Para as seguradoras, o fluxo mais rico de dados de sinistros melhora a visão atuarial, mas também evidencia a magnitude de custos imprevistos, como o monitoramento de crédito pós-incidente. Consequentemente, os subscritores estão adicionando sublimites para despesas de notificação, ao mesmo tempo em que oferecem créditos de consultoria pré-violação aos segurados que adotam as salvaguardas recomendadas. A transparência adicional deverá reduzir as lacunas de dados nos modelos de precificação nos próximos três anos.

Dedutibilidade fiscal do prêmio de seguro cibernético (decisão da CRA)

O Orçamento de 2024 delineia uma disposição que permite às empresas categorizar os prêmios de seguro cibernético como despesas operacionais, o que pode reduzir significativamente seus gastos após tributação, dependendo de suas faixas tributárias. Espera-se que essa medida alivie as restrições financeiras para empresas com fluxo de caixa limitado, permitindo-lhes garantir limites de seguro mais elevados e aprimorar suas capacidades de gestão de risco cibernético. As associações do setor estão proativamente incentivando as empresas a alinhar seus processos de cotação com os calendários de encerramento do ano fiscal, a fim de capitalizar plenamente os benefícios fiscais esperados. As seguradoras, ao mesmo tempo em que se preparam para uma maior concorrência de preços no curto prazo, também estão aproveitando essa oportunidade para agrupar serviços de cibersegurança e estabelecer acordos plurianuais antes que a política seja implementada. A análise atuarial sugere que a ampliação da base de prêmios provavelmente reduzirá a volatilidade do índice de sinistralidade ao diversificar o pool de riscos, contribuindo assim para uma maior estabilidade do mercado.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dados históricos atuariais de sinistros limitados | -2.1% | Todas as províncias, mais agudo em riscos especializados | Longo prazo (≥ 4 anos) |

| Retração de capacidade por resseguradores globais | -1.8% | Contas de alto limite em todo o país | ��é�徱�� prazo (2-4 anos) |

| Subscrição rigorosa sobre ameaças de estados-nação | -1.4% | Infraestrutura crítica e prestadores de serviços governamentais | Curto prazo (≤ 2 anos) |

| Baixa conscientização entre empresas com menos de 50 funcionários | -1.2% | PMEs rurais e não metropolitanas | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Dados históricos atuariais de sinistros limitados

As linhas tradicionais se beneficiam de décadas de histórico de sinistros, mas as ameaças cibernéticas se transformam rapidamente, enfraquecendo o poder preditivo dos testes retrospectivos. O Escritório de Seguros do Canadá atribui o índice combinado de 153% no período 2019-2023 à subestimação das perdas correlacionadas de ransomware e à inflação nos custos de resposta a violações [3]Insurance Bureau of Canada, "Prêmios e Sinistros de Seguro Cibernético 2019-2023," ibc.ca . As seguradoras agora integram feeds de inteligência de ameaças e testes de estresse de cenários junto às curvas clássicas de frequência-severidade, mas ainda assim permanecem dependentes do julgamento. No longo prazo, as divulgações obrigatórias ampliarão os conjuntos de dados, mas o atraso na calibração dos modelos significa que a prudência dominará a estratégia de precificação pelo menos até 2029. Essa restrição modera o crescimento ao manter os prêmios elevados, especialmente para limites de agregado alto.

Subscrição rigorosa vinculada a ameaças de estados-nação

A atribuição pouco clara nas fases iniciais de um incidente complica a distinção entre crimes cibernéticos e espionagem vinculada a estados. Consequentemente, as seguradoras pesquisam os segurados sobre exposição geopolítica, governança da cadeia de fornecimento de software e segmentação das redes de tecnologia operacional. As entidades que lidam com infraestrutura crítica enfrentam cláusulas de exclusão de risco de guerra ou pesados acréscimos de taxa no limite até que documentem a segmentação e os planos de resposta a incidentes. Os alertas do Centro Canadense de Cibersegurança fornecem contexto valioso, mas as seguradoras antecipam a manutenção de exclusões para ações de estados hostis pelo menos até 2027. Os compradores respondem aprimorando as assinaturas de monitoramento e inteligência de ameaças para manter uma cobertura mais ampla.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Apólices Independentes Ancoram o Crescimento

As apólices independentes dominaram 2025 com uma participação de 61,08%, refletindo a necessidade das organizações por condições sob medida que cubram demandas de resgate, taxas de restauração de dados e perdas por interrupção de negócios sistêmica. Os subscritores ajustam continuamente as condições, adicionando sublimites para fraude de engenharia social e cryptojacking à medida que os vetores de ameaça evoluem. Os complementos em pacote integrados a formulários de proprietário de empresa ou de erros e omissões permanecem atrativos para PMEs que buscam conveniência. Corretores de alto atendimento apresentam cobertura independente para setores regulados como finanças e saúde, que exigem redações abrangentes. À medida que os custos dos incidentes aumentam, os limites médios das apólices independentes apresentam tendência de alta, enfatizando a profunda colaboração entre seguradora e ressegurador.

Os produtos em pacote, embora de menor escala, estão demonstrando uma taxa de crescimento anual composta (CAGR) robusta de 15,35%, refletindo sua crescente relevância no mercado. Essas ofertas incorporam serviços de valor agregado avançados, como linhas diretas de orientação em caso de violação disponíveis 24 horas por dia, 7 dias por semana, e plataformas de simulação de phishing, projetadas para fortalecer as práticas de higiene cibernética dos clientes. As seguradoras posicionam estrategicamente esses pacotes como soluções de nível básico, com a intenção de migrar os clientes para apólices independentes mais abrangentes à medida que sua escala operacional aumenta. Essa abordagem ressalta o modelo de dupla via dentro do mercado canadense de seguro cibernético, que alinha efetivamente a complexidade da cobertura com a maturidade evolutiva das organizações. Como resultado, o mercado está bem posicionado para atender a diversas necessidades organizacionais, garantindo escalabilidade e adaptabilidade em suas ofertas.

Por Porte Organizacional: Domínio Empresarial Encontra o Impulso das PMEs

As grandes empresas detinham 45,75% do prêmio de 2025 porque suas exposições complexas e multijurisdicionais exigem ampla indenização e fornecedores sofisticados de resposta a incidentes. Esses compradores negociam redações personalizadas e torres em camadas que combinam capacidade doméstica e do mercado de Londres para atingir limites superiores a CAD 400 milhões. Eles também investem em ferramentas de monitoramento contínuo que se integram às plataformas de prevenção de perdas das seguradoras, gerando créditos de subscrição e retenções reduzidas. O escrutínio do conselho de administração sobre as operações cibernéticas garante revisões anuais de cobertura, frequentemente resultando em endossos ampliados para erros tecnológicos e custos de danos reputacionais.

As PMEs, especialmente aquelas com receita inferior a CAD 20 milhões, representam o segmento de crescimento mais rápido, com uma CAGR de 17,25%. Os subsídios de digitalização comprimiram os prazos de adoção tecnológica, expondo lacunas na dotação de pessoal de segurança e na maturidade dos processos. As plataformas de MGAs utilizam varreduras automatizadas e inteligência pública de ameaças para produzir cotações instantâneas e vinculáveis, reduzindo os ciclos de vendas de semanas para minutos. As empresas de médio porte (receita entre CAD 20 e 200 milhões) situam-se entre os dois extremos, frequentemente sem escala de TI, mas enfrentando ameaças sofisticadas. Elas são alvos-chave para a distribuição híbrida — os corretores utilizam ferramentas de MGAs para oferecer profundidade consultiva aliada à velocidade digital, garantindo que o mercado de seguro cibernético do Canadá capture gastos em todo o espectro organizacional.

Por Canal de Distribuição: Plataformas Digitais Perturbam a Primazia da Corretagem

Corretores e agentes intermediaram 54,05% dos prêmios em 2025, continuando a oferecer serviços consultivos sob medida para contas complexas. Sua vantagem competitiva reside na expertise de comparação de apólices e nas capacidades de advocacia em sinistros, embora os fluxos de trabalho manuais dificultem a velocidade. As plataformas digitais de MGAs, com uma CAGR de 18,85%, automatizam a entrada de solicitações, utilizam pontuação por IA e agrupam software de mitigação de riscos. Elas ressoam junto às PMEs com conhecimento tecnológico que preferem modelos de autoatendimento e confirmação de cobertura quase instantânea. Os portais diretos das seguradoras ocupam um meio-termo, visando empresas de médio porte que buscam garantia de marca sem taxas de corretagem.

As corretoras estão se adaptando por meio de alianças tecnológicas, implantando conectividade de interface de programação de aplicativos (API) para trazer cotações de MGAs para painéis de classificação comparativa. Enquanto isso, as MGAs firmam parcerias com fornecedores de centros de operações de segurança para adicionar assinaturas de monitoramento contínuo, criando uma economia de renovação mais fidelizada. À medida que esses modelos convergem, os compradores provavelmente alternarão entre canais dependendo da complexidade da transação: colocações de alto limite por meio de consultoria de corretagem e renovações de baixo limite por meio de pontos de contato digitais incorporados. A interação garante uma tensão competitiva que beneficia os clientes por meio de uma escolha mais ampla de produtos e inovação em serviços.

Por Setor de Uso Final: Serviços Financeiros Lideram Enquanto a Infraestrutura Acelera

Os serviços financeiros capturaram 27,55% do tamanho do mercado de seguro cibernético do Canadá em 2025, pois a Diretriz B-13 do OSFI exige estruturas robustas de governança, risco e conformidade. Bancos e cooperativas de crédito rotineiramente adquirem cobertura completa, incluindo fraude em transferência de fundos e interrupções de tecnologia operacional (TO) vinculadas a perturbações nos sistemas de pagamento. O alto envolvimento do conselho de administração sustenta parcerias de apólice plurianuais que agrupam painéis analíticos e exercícios de simulação. As tendências de sinistros mostram custos crescentes para investigações regulatórias e obrigações de notificação de clientes, reforçando a necessidade de camadas de responsabilidade de terceiros.

Os setores de infraestrutura crítica — energia, serviços públicos, transporte — registram a maior taxa de crescimento, com uma CAGR de 18,05%, à medida que o Projeto de Lei C-26 impõe salvaguardas robustas de tecnologia operacional. Os incidentes cibernéticos nesses setores arriscam consequências físicas, elevando as exposições por interrupção de negócios e interrupção de negócios contingente. As seguradoras respondem com redações especializadas que contemplam danos materiais e responsabilidades ambientais desencadeados por eventos cibernéticos. ����ú���, varejo, manufatura, governo e educação exibem cada um gatilhos únicos: privacidade de dados de pacientes, conformidade com PCI-DSS, roubo de propriedade intelectual e interrupções de sistemas. A diversidade evidencia a granularidade da segmentação, permitindo que as seguradoras ajustem coberturas e precificação.

Por Tipo de Cobertura: Núcleo de Responsabilidade se Expande para Proteções Operacionais

A responsabilidade de terceiros manteve 58,75% da participação do mercado de seguro cibernético do Canadá em 2025, impulsionada por obrigações rígidas de privacidade e pela prevalência de ações coletivas. A PIPEDA e os estatutos provinciais obrigam a divulgação e a remediação imediatas, o que eleva as despesas jurídicas. Consequentemente, as seguradoras incluem painéis dedicados de orientadores em caso de violação, consultores de privacidade e assessores de crise de mídia para mitigar os danos reputacionais. A adequação dos limites é uma preocupação crescente do conselho de administração, à medida que os limites de notificação de violação se expandem para abranger incidentes na cadeia de fornecimento.

As coberturas de primeira parte estão avançando a uma CAGR de 16,55%, refletindo o domínio do ransomware. As apólices agora abrangem pagamentos de extorsão, restauração de ativos digitais e despesas de mitigação de danos reputacionais. Muitas seguradoras oferecem sublimites para interrupção de negócios medida em receita por hora, em vez de agregados diários, alinhando melhor a indenização com o comércio digital de alta velocidade. Algumas seguradoras agrupam serviços proativos — testes de penetração, auditorias de gestão de patches — para reduzir a frequência de sinistros em troca de créditos de prêmio. A combinação de proteções de responsabilidade e de primeira parte posiciona o mercado de seguro cibernético do Canadá para oferecer soluções holísticas de transferência de risco.

Análise Geográfica

A adoção correlaciona-se fortemente com a concentração econômica, tornando Ontário, Quebec e Colúmbia Britânica os maiores compradores por prêmio. O corredor financeiro de Toronto, os clusters aeroespaciais e de IA de Montreal e o emergente setor de tecnologia de Vancouver enfrentam intensas ameaças de ransomware e cadeia de fornecimento, impulsionando limites médios mais elevados. A Lei 25 de Quebec vai além dos padrões federais, elevando a exposição à responsabilidade e levando as empresas locais a negociar uma cobertura mais ampla de custos de notificação. A infraestrutura de dutos de energia da Colúmbia Britânica traz riscos centrados em tecnologia operacional que exigem endossos sob medida para gatilhos de danos físicos.

Os operadores de energia e midstream de Alberta demandam soluções para vulnerabilidades de TO e SCADA, atraindo capacidade de seguradoras especializadas em exposições a sistemas de controle industrial. As iniciativas de maturidade cibernética da província convergem com o Projeto de Lei C-26, incentivando a adoção de apólices entre empresas de médio porte de serviços para campos petrolíferos. As províncias do Atlântico, embora menores, mostram crescimento constante à medida que subsídios provinciais estimulam a adoção do comércio digital em aquicultura e logística. Os territórios do norte permanecem incipientes devido à população esparsa e à banda larga limitada, embora projetos federais de infraestrutura possam estimular a adoção ao longo do tempo.

Os acordos nacionais de compartilhamento de informações sobre ameaças facilitam a subscrição uniforme, mas os diferenciais de prêmio persistem com base na frequência local de incidentes e no ambiente jurídico. As províncias urbanizadas registram taxas mais altas de denúncia de crimes cibernéticos, influenciando os modelos de sinistros das seguradoras e a granularidade da precificação. Os programas de resiliência rural, incluindo workshops subsidiados de conscientização cibernética, visam fechar as lacunas de cobertura para micronegócios. À medida que a adoção de computação em nuvem equaliza o acesso a ferramentas avançadas entre geografias, as seguradoras esperam que a dispersão de riscos se reduza, diminuindo a variância das taxas-base entre províncias.

Cenário Competitivo

Os cinco principais players — Intact, Aviva, Chubb, Zurich e CNA — controlam aproximadamente metade do prêmio, conferindo ao mercado de seguro de responsabilidade cibernética do Canadá uma pontuação moderada de concentração, ao mesmo tempo em que deixam espaço para MGAs especializadas e sindicatos do Lloyd's disputarem participação. Esses incumbentes alavancam relacionamentos de múltiplas linhas e escala para agrupar endossos cibernéticos com colocações de bens e responsabilidades, aprofundando a fidelização dos clientes. O investimento em tecnologia é um diferenciador claro: o compromisso de CAD 2,25 milhões da Intact com o hub de cibersegurança da Université de Sherbrooke aprimora a capacidade analítica, enquanto a plataforma da Zurich para a América do Norte integra análises preditivas para a subscrição cibernética do mercado médio.

As parcerias estratégicas são abundantes. Os incumbentes subscrevem cada vez mais programas de representação de MGAs, trocando capacidade por análises de dados que refinam seus modelos. A postura cautelosa dos resseguradores em relação à exposição cibernética agregada incentiva as seguradoras a diversificar a retrocessão por meio de instrumentos do mercado de capitais, como títulos cat cibernéticos. A consolidação permanece ativa: a aquisição de CAD 3,3 bilhões da Travelers Canada pela Definity eleva seu perfil em linhas comerciais e injeta nova expertise cibernética em seu mix de portfólio. Especialistas estrangeiros como Beazley e Hiscox mantêm plataformas do Lloyd's para fornecer camadas de excesso elevado, preenchendo lacunas deixadas pelos limites de capacidade primária doméstica.

A intensidade competitiva é moderada pela disciplina de subscrição exigida pela incerteza de risco sistêmico. As seguradoras cruzam vendas de serviços pré-violação — varreduras de vulnerabilidade, retenções de caça a ameaças — para se diferenciar além do preço. As MGAs pioneirizam gatilhos paramétricos que pagam quando provedores de computação em nuvem amplamente utilizados sofrem interrupções, abordando pontos de contencioso em torno da cobertura por interrupção de negócios. À medida que os incidentes cibernéticos envolvem cada vez mais elementos sobrepostos de propriedade, responsabilidade e crimes, as seguradoras com infraestrutura integrada de sinistros e forense estão melhor posicionadas para gerenciar os custos de sinistros e sustentar a lucratividade. No geral, a estrutura do mercado incentiva a inovação contínua de produtos, preservando estabilidade suficiente para a confiança dos resseguradores.

Líderes do Setor de Seguro de Responsabilidade Cibernética do Canadá

Intact Financial Corp.

Chubb

AIG Canada

Zurich Canada

CNA Canada

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Definity Financial Corporation concordou em adquirir as operações canadenses da Travelers por CAD 3,3 bilhões, adicionando CAD 1,6 bilhão em prêmio bruto subscrito e expandindo as capacidades comerciais cibernéticas.

- Abril de 2025: A Coalition introduziu sua Apólice de Seguro Cibernético Ativo com endossos afirmativos de IA para incidentes causados por sistemas de inteligência artificial.

- Novembro de 2024: A Zurich North America apresentou seu plano estratégico 2025-2027, comprometendo-se a expandir as ofertas cibernéticas de mercado médio, excesso e superávit e especialidade no Canadá após dobrar o tamanho do negócio e melhorar os índices combinados em 2024.

- Outubro de 2024: A Intact Financial Corporation comprometeu CAD 2,25 milhões para lançar o Hub de Cibersegurança Intact na Université de Sherbrooke.

Escopo do Relatório do Mercado de Seguro de Responsabilidade Cibernética do Canadá

O seguro de responsabilidade cibernética serve como um contrato de proteção para entidades que operam negócios online, ajudando a mitigar os riscos financeiros associados. Ao pagar um prêmio mensal ou trimestral, as empresas podem transferir uma parte de seus riscos online para a seguradora.

O mercado canadense de seguro de responsabilidade cibernética é segmentado por tipo de seguro, cobertura, porte empresarial e usuário final. Por tipo de seguro, o mercado é segmentado em pacote e independente. Por cobertura, o mercado é segmentado em violação de dados, responsabilidade cibernética, cobertura de primeira parte, cobertura de terceiros e outras coberturas. Por porte empresarial, o mercado é segmentado em grandes empresas e PMEs. Por usuário final, o mercado é segmentado em BFSI, TI e telecomunicações, varejo e comércio eletrônico, saúde, manufatura, governo e setor público e outros usuários finais. O relatório oferece tamanho de mercado e previsões em valor (USD) para todos os segmentos acima.

| Independente |

| Pacote |

| Pequenas Empresas |

| Empresas de ��é�徱�� Porte |

| Grandes Empresas |

| Corretores / Agentes |

| Vendas Diretas (Canais de Propriedade da Seguradora) |

| Plataformas Digitais / MGAs |

| Serviços Financeiros |

| ����ú��� |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Infraestrutura Crítica (Energia, Serviços Públicos, Transporte) |

| Governo e Setor Público |

| Outros (Educação, Organizações Sem Fins Lucrativos) |

| Cobertura de Primeira Parte (Resgate, Tempo de Inatividade, Forense) |

| Responsabilidade de Terceiros (Jurídico, Violação de Privacidade, Multas) |

| Por Tipo de Seguro | Independente |

| Pacote | |

| Por Porte Organizacional | Pequenas Empresas |

| Empresas de ��é�徱�� Porte | |

| Grandes Empresas | |

| Por Canal de Distribuição | Corretores / Agentes |

| Vendas Diretas (Canais de Propriedade da Seguradora) | |

| Plataformas Digitais / MGAs | |

| Por Setor de Uso Final | Serviços Financeiros |

| ����ú��� | |

| Varejo e Comércio Eletrônico | |

| Manufatura | |

| Infraestrutura Crítica (Energia, Serviços Públicos, Transporte) | |

| Governo e Setor Público | |

| Outros (Educação, Organizações Sem Fins Lucrativos) | |

| Por Tipo de Cobertura de Uso Final | Cobertura de Primeira Parte (Resgate, Tempo de Inatividade, Forense) |

| Responsabilidade de Terceiros (Jurídico, Violação de Privacidade, Multas) |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de seguro cibernético do Canadá até 2031?

Espera-se que atinja USD 1,29 bilhão, refletindo uma CAGR de 13,96%.

Qual tipo de cobertura atualmente domina as apólices cibernéticas canadenses?

A responsabilidade de terceiros lidera com uma participação de 58,75%, embora as proteções de primeira parte estejam se expandindo com maior rapidez.

Por que as plataformas digitais de MGAs estão ganhando participação no Canadá?

Elas automatizam a subscrição, incorporam serviços de segurança e atraem as PMEs ao reduzir o tempo de cotação até a vinculação para minutos.

Como a futura decisão fiscal da CRA influenciará a adoção?

Permitir que os prêmios sejam dedutíveis fiscalmente tem o potencial de reduzir os custos efetivos para as PMEs, estimulando assim a demanda latente além de 2026.

Qual setor está crescendo mais rapidamente na adoção de seguro cibernético?

A infraestrutura crítica (energia, serviços públicos, transporte) está avançando a uma CAGR de 18,05% devido às pressões de conformidade com o Projeto de Lei C-26.

Quão concentrado está o cenário competitivo?

As cinco principais seguradoras respondem por quase metade do total de prêmios, evidenciando sua significativa concentração de mercado.

Página atualizada pela última vez em: