Tamanho e Participação do Mercado de Serviços de BPO de Seguros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 68.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 93.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

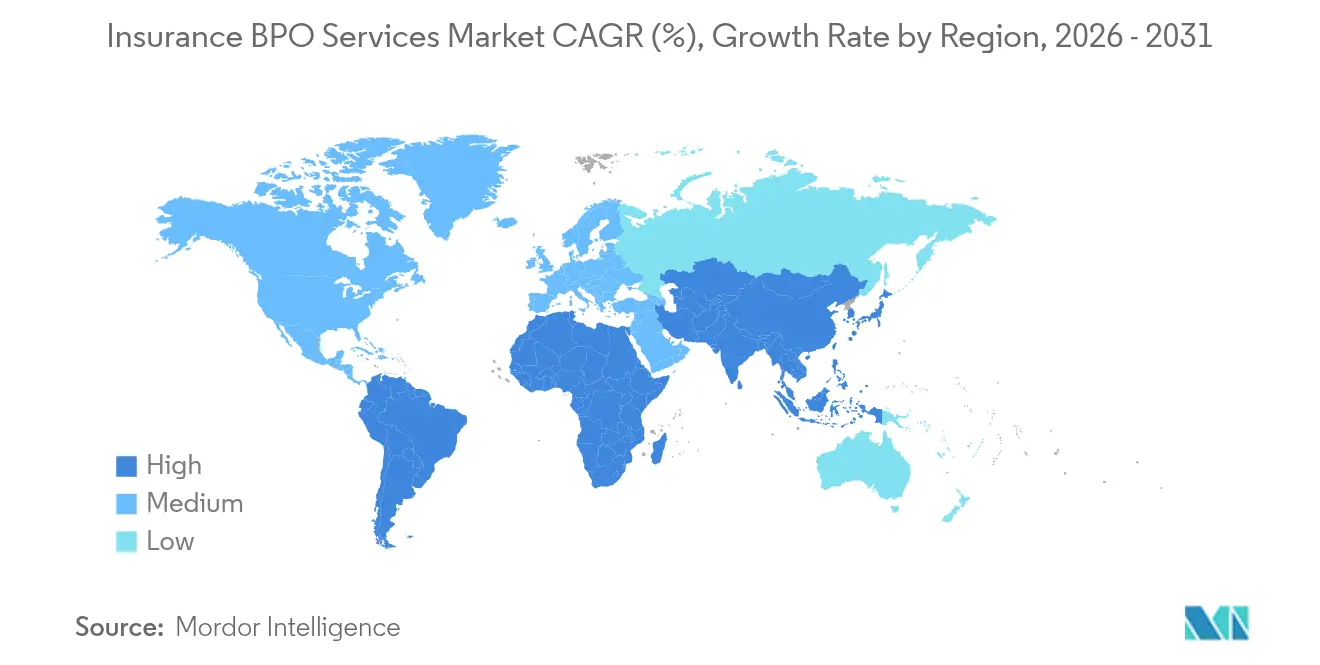

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de BPO de Seguros por ���ϲ�����

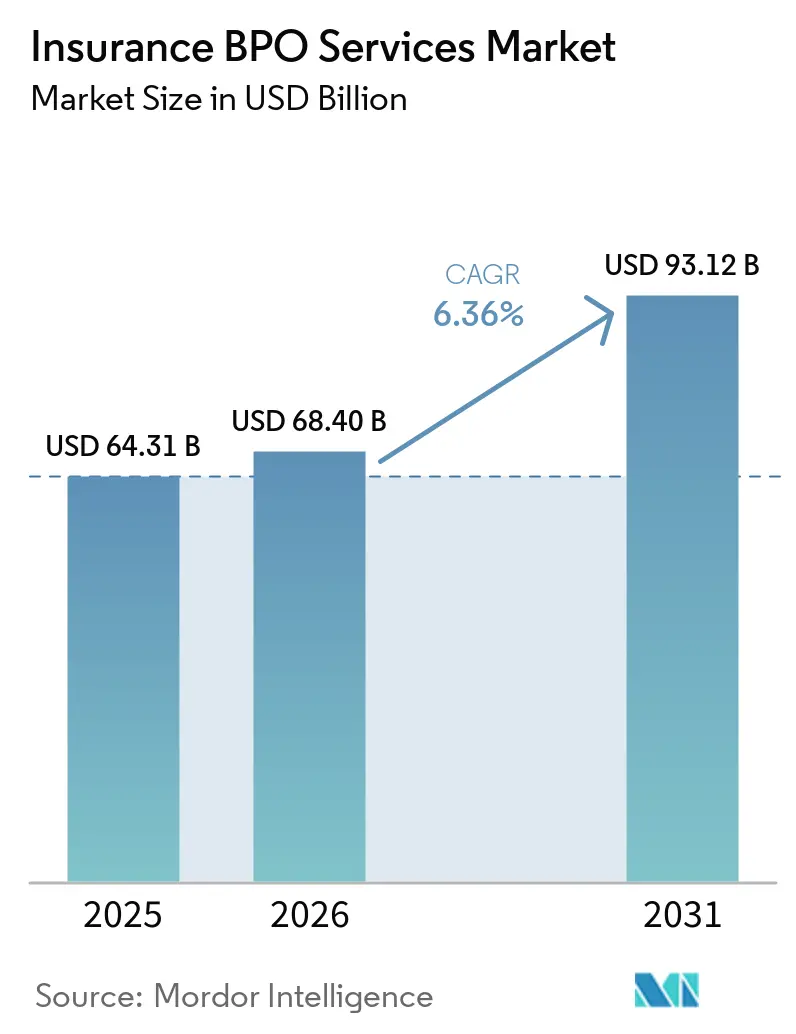

O tamanho do Mercado de Serviços de BPO de Seguros foi avaliado em USD 64,31 bilhões em 2025 e estima-se que cresça de USD 68,40 bilhões em 2026 para atingir USD 93,12 bilhões até 2031, a uma CAGR de 6,36% durante o período de previsão (2026-2031).

O mercado de serviços de BPO de seguros é impulsionado por seguradoras que estão modernizando a liquidação de sinistros, a administração de apólices e a detecção de fraudes por meio de automação e análise de dados para compensar a pressão sobre as margens e as lacunas de mão de obra. A América do Norte permanece o maior ecossistema comprador, dada a concentração de seguradoras globais e as complexas necessidades de conformidade em múltiplos estados, enquanto a Á������-�ʲ���í�ھ����� é o polo de entrega e demanda de crescimento mais rápido, devido ao talento multilíngue, à crescente clareza regulatória e à infraestrutura digital em maturação. Os fornecedores estão incorporando automação robótica de processos e decisões baseadas em IA em fluxos de trabalho de alto volume para reduzir o custo total de propriedade e melhorar os tempos de ciclo em sinistros, faturamento e suporte ao cliente. A crescente supervisão de segurança cibernética e privacidade, incluindo controles de risco de terceiros e auditorias obrigatórias, está elevando o papel dos parceiros de BPO certificados que podem atender aos requisitos de criptografia, controle de acesso e notificação de incidentes, mantendo documentação pronta para auditoria para as seguradoras. O mercado de serviços de BPO de seguros também é influenciado pela exposição a custos relacionados a fraudes e pela necessidade de reduzir falsos positivos, o que está acelerando o investimento em modelos de aprendizado de máquina incorporados nas etapas de primeiro aviso de sinistro e de atendimento de apólices.

Principais Conclusões do Relatório

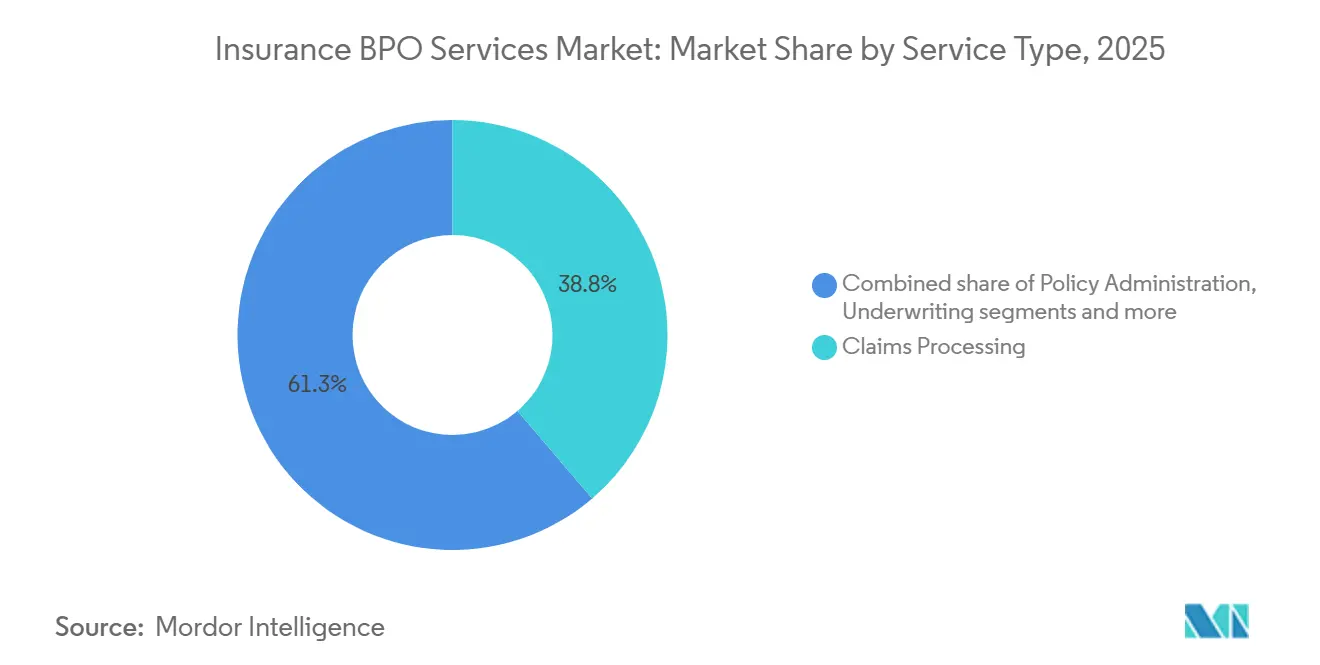

- Por tipo de serviço, o processamento de sinistros liderou com 38,75% da participação do mercado de serviços de BPO de seguros em 2025, enquanto a detecção de fraudes e análise de dados está projetada para expandir a uma CAGR de 7,64% até 2031.

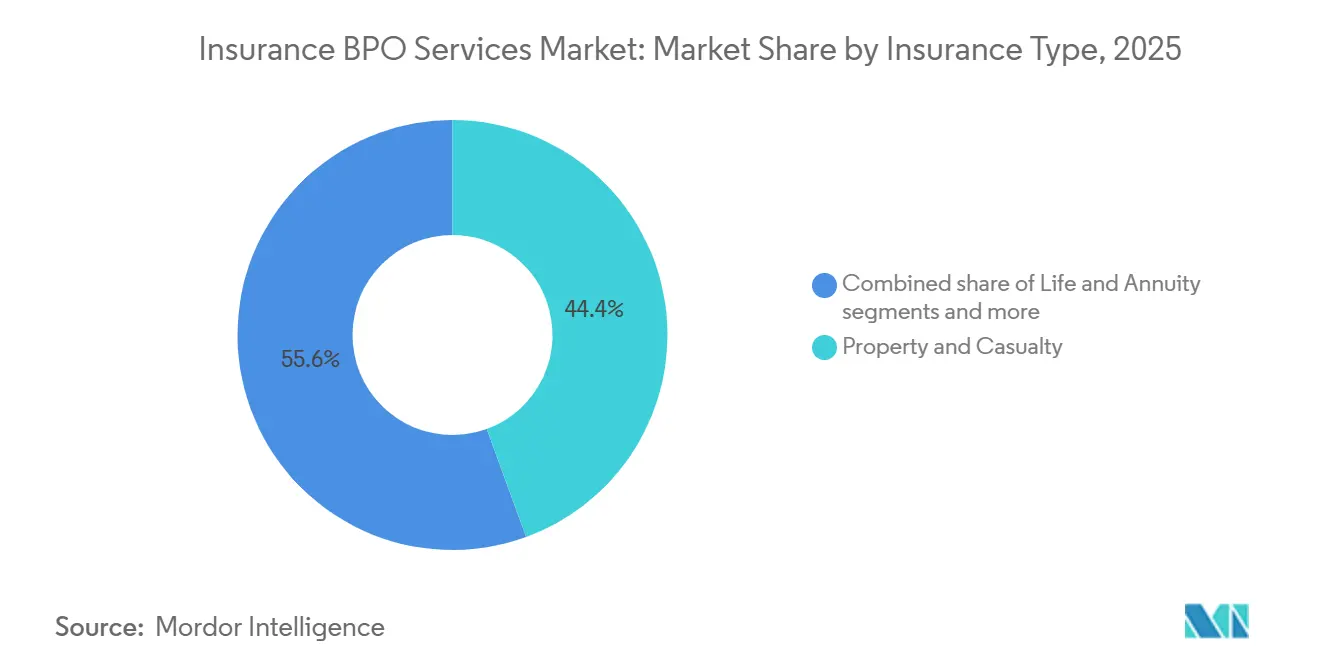

- Por tipo de seguro, propriedade e acidentes respondeu por 44,43% da participação do mercado de serviços de BPO de seguros em 2025, e saúde está prevista para avançar a uma CAGR de 8,27% até 2031.

- Por porte organizacional, as grandes empresas representaram 78,32% da participação do mercado de serviços de BPO de seguros em 2025, enquanto as pequenas e médias empresas devem crescer a uma CAGR de 7,57% até 2031.

- Por geografia, a América do Norte deteve 41,19% da participação do mercado de serviços de BPO de seguros em 2025, e a Á������-�ʲ���í�ھ����� está projetada como a região de crescimento mais rápido, com uma CAGR de 9,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de BPO de Seguros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão por redução de custos e foco em eficiência | +1.8% | Global, concentrado na América do Norte e Europa Ocidental, onde os índices de SG&A das seguradoras excedem 25% | Curto prazo (≤ 2 anos) |

| Adoção de transformação digital (RPA, IA, análise de dados) | +2.1% | Global, APAC liderando a adoção em centros greenfield; América do Norte modernizando sistemas legados | ��é�徱�� prazo (2-4 anos) |

| Tendência de terceirização de atividades não essenciais | +0.9% | América do Norte e EMEA mercados maduros estão racionalizando o quadro de pessoal interno | ��é�徱�� prazo (2-4 anos) |

| Escalada da complexidade regulatória e de tecnologia de conformidade | +1.1% | América do Norte (NAIC, procuradores-gerais estaduais), UE (GDPR, Solvência II), Ásia (mandatos de localização de dados) | Longo prazo (≥ 4 anos) |

| Aumento nos volumes de administração de blocos de anuidades e transferência de risco de pensão | +0.7% | América do Norte e Reino Unido, impulsionados pela transferência de risco de planos de benefício definido | ��é�徱�� prazo (2-4 anos) |

| Grave escassez de talentos licenciados em mercados maduros | +1.3% | América do Norte e Europa Ocidental (funções atuariais e de subscrição em processo de envelhecimento) | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Adoção de Transformação Digital (RPA, IA, Análise de Dados)

As seguradoras continuam a investir em automação no processamento de documentos, atendimento de apólices e sinistros, o que eleva o nível tecnológico que os parceiros de BPO devem atingir para conquistar e renovar contratos no mercado de serviços de BPO de seguros. O processamento direto para sinistros de baixa complexidade está melhorando por meio de visão computacional e modelos de linguagem natural que classificam e extraem conteúdo não estruturado de formulários, relatórios e e-mails, o que reduz os pontos de contato manuais e as transferências na liquidação [1]Equipe Editorial Decerto, "Software de Processamento de Sinistros: Automatize do FNOL ao Pagamento em 2026," Decerto, decerto.com. Na Á������-�ʲ���í�ھ�����, os centros greenfield frequentemente incorporam IA desde o primeiro dia, enquanto as operações legadas na América do Norte adaptam a tomada de decisões às pilhas de gerenciamento de casos existentes, criando diferenças em ferramentas e modelos de entrega que moldam a seleção de parceiros. Exemplos de líderes digitais mostram subscrição e sinistros atingindo altas taxas de automação quando os modelos são treinados em linguagem e padrões específicos de seguros, o que os fornecedores de BPO oferecem cada vez mais por meio de plataformas ajustadas ao domínio e pipelines de dados seguros. A detecção de fraudes permanece uma prioridade porque reduz falsos positivos e melhora a produtividade dos investigadores, e as estimativas do setor para perdas relacionadas a fraudes continuam a impulsionar a adoção de detecção de anomalias no primeiro aviso de sinistro e durante a autorização de pagamento. A modernização de pagamentos e padrões de mensagens mais ricos, como o ISO 20022, também reformulam os fluxos de trabalho de faturamento e reconciliação que os fornecedores de BPO suportam, melhorando a qualidade dos dados, as trilhas de auditoria e o tratamento de exceções nas operações financeiras para seguradoras e intermediários.

Tendência de Terceirização de Atividades Não Essenciais

As seguradoras estão segmentando as atividades em essenciais e não essenciais, retendo a autoridade de precificação e subscrição enquanto transferem processos repetíveis, como emissão de certificados, compilação de histórico de sinistros e processamento de endossos, para parceiros que os padronizam e escalam em portfólios. O mercado de serviços de BPO de seguros se beneficia quando os compradores desagregam famílias de processos e contratam por resultados, como retorno mais rápido de cotações e reconciliações mais precisas, que dependem de manuais e plataformas que os fornecedores aprimoram em muitos clientes. Os Agentes Gerais de Gestão e administradores de programas, que possuem modelos operacionais mais enxutos, são adotantes frequentes de suporte terceirizado de apólices e sinistros para preservar o foco na distribuição e no produto, especialmente em linhas comerciais e especiais relatadas como áreas de crescimento por fontes do setor. Uma parceria de 2024 entre uma seguradora especializada e um BPO global estabeleceu entrega em múltiplas torres e múltiplos locais para subscrição, processamento de resseguros, finanças, serviços de tecnologia e um Centro de Excelência em automação, o que ilustra como os compradores combinam capacidades de domínio e tecnologia por meio de serviços gerenciados para acelerar a modernização sem grandes construções internas. À medida que as seguradoras migram para modelos de precificação baseados em resultados, os fornecedores aceitam o risco de desempenho vinculado à redução de vazamentos, tempo de ciclo ou experiência do cliente, o que move os relacionamentos da suplementação de pessoal para a transformação gerenciada. Essa tendência expande o mercado de serviços de BPO de seguros ao reposicionar os fornecedores como parceiros de longo prazo incorporados nos modelos operacionais alvo, em vez de fornecedores transacionais.

Escalada da Complexidade Regulatória e de Tecnologia de Conformidade

As regras de gestão de risco de terceiros, os mandatos de privacidade e os requisitos de segurança cibernética estão se expandindo em escopo, e agora impulsionam a seleção de fornecedores e as práticas de supervisão que favorecem parceiros certificados e prontos para auditoria no mercado de serviços de BPO de seguros. O Departamento de Serviços Financeiros de Nova York emitiu orientações exigindo que as seguradoras garantam que os prestadores de serviços terceirizados implementem programas robustos de segurança cibernética alinhados com a Parte 500, incluindo autenticação multifator, criptografia de informações não públicas e notificação oportuna de incidentes, com expectativas explícitas de diligência devida e monitoramento contínuo [2]Departamento de Serviços Financeiros, "Carta do Setor - Orientação sobre Gestão de Riscos Relacionados a Prestadores de Serviços Terceirizados," dfs.ny.gov, dfs.ny.gov. Na União Europeia e no Reino Unido, o GDPR e as regras do setor financeiro tornam a governança de dados e as transferências transfronteiriças centrais em qualquer arranjo de terceirização, o que eleva a importância das certificações ISO 27001 e SOC 2, testes de penetração e controles rigorosos de subcontratados gerenciados por meio do programa de governança do fornecedor. Nos Estados Unidos, as disposições atualizadas da Lei de Privacidade do Consumidor da Califórnia, em vigor em 2026, introduzem auditorias obrigatórias de segurança cibernética para determinadas empresas, o que elevará as expectativas de documentação e controle que os parceiros de BPO devem suportar em sistemas e processos que envolvem dados de segurados ou requerentes. Os reguladores da África do Sul também avançaram com novos padrões de terceirização e segurança cibernética para seguradoras, exigindo estruturas aprovadas pelo conselho, treinamento anual, notificação de incidentes e retorno ou destruição segura de dados em contratos de fornecedores, o que fortalece as bases de conformidade nos centros de língua inglesa que atendem à Europa e à África. Esses desenvolvimentos tornam a conformidade um diferencial competitivo à medida que os compradores buscam parceiros que possam operacionalizar a privacidade por design, manter evidências para auditorias e ajustar fluxos de trabalho rapidamente à medida que os regulamentos evoluem nas jurisdições.

Aumento nos Volumes de Administração de Blocos de Anuidades e Transferência de Risco de Pensão

O crescimento da atividade de transferência de risco de pensão e os maiores portfólios de anuidades em vigor estão reformulando os requisitos de back office para serviços a participantes, manutenção de registros, operações de pagamento e declaração de impostos, o que expande os volumes endereçáveis para provedores especializados no mercado de serviços de BPO de seguros. A transferência de obrigações de pagamento e gestão de beneficiários de décadas para seguradoras de vida requer administração escalável com controles rigorosos para verificação de identidade e tratamento de exceções que muitas seguradoras estão cada vez mais co-terceirizando. À medida que as seguradoras de vida crescem por meio de aquisições e parcerias, elas herdam sistemas heterogêneos e obrigações de relatórios que intensificam a necessidade de processos padronizados executados por parceiros fluentes em contabilidade de resseguros e relatórios de capital regulatório. Movimentos de mercado em 2025 envolvendo plataformas de pensão e aposentadoria destacaram a escala e as pegadas operacionais transfronteiriças necessárias para atender a milhões de beneficiários, o que pode catalisar a demanda por operações terceirizadas para harmonizar dados e relatórios entre jurisdições. Os parceiros de BPO que combinam administração de apólices, atendimento ao cliente e controles financeiros em plataformas seguras estão posicionados para absorver trabalho incremental à medida que as emissoras de anuidades adicionam novos grupos, integram portfólios adquiridos e redesenham métricas de serviço. O mercado de serviços de BPO de seguros se beneficia quando os negócios de vida e aposentadoria priorizam a resiliência operacional, a cobertura de serviços multilíngues e os controles financeiros prontos para auditoria.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança de dados e privacidade | -1.4% | Global, agudo na UE (penalidades do GDPR) e América do Norte (aplicação pelos procuradores-gerais estaduais, ações da FTC) | Curto prazo (≤ 2 anos) |

| Risco de rotatividade e perda de conhecimento nos centros de entrega | -0.9% | Núcleo da APAC (Filipinas, Í�Ի徱��), transbordamento para centros nearshore da América do Sul | ��é�徱�� prazo (2-4 anos) |

| Automação low-code / no-code deslocando tarefas manuais | -0.6% | Global, adoção inicial na América do Norte e seguradoras com visão tecnológica na APAC | Longo prazo (≥ 4 anos) |

| Pressão política de internalização nos principais países compradores | -0.5% | Nacional, com mudanças nas principais economias impulsionando escolhas de entrega híbrida | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Preocupações com Segurança de Dados e Privacidade

A crescente supervisão de privacidade e segurança cibernética exige controles robustos e conformidade demonstrável, o que pode retardar novos programas de terceirização e adicionar custos tanto para compradores quanto para provedores no mercado de serviços de BPO de seguros. As seguradoras devem verificar se os prestadores de serviços terceirizados implementam programas robustos de segurança cibernética alinhados com as estruturas regulatórias, incluindo autenticação multifator, criptografia de informações não públicas, avaliações de risco de fornecedores e protocolos de notificação de incidentes. As regulamentações de privacidade atualizadas da Califórnia, em vigor em 2026, introduzem ainda auditorias obrigatórias de segurança cibernética para determinadas empresas, elevando o padrão de evidências, retenção de registros e responsabilidade executiva que pode se estender a processos terceirizados. Esses requisitos podem prolongar os ciclos de aquisição e reduzir o conjunto de fornecedores qualificados capazes de atender aos padrões de criptografia, acesso, registro e retenção de dados em escala. Os provedores que não conseguem produzir atestados independentes, como ISO 27001 ou SOC 2, podem ser excluídos da consideração em linhas regulamentadas como saúde, vida e serviços de aposentadoria, o que concentra a demanda entre os participantes certificados. O mercado de serviços de BPO de seguros continua a se expandir, mas as obrigações de privacidade moldam o escopo, a localização e as configurações de tecnologia para garantir a conformidade por design.

Risco de Rotatividade e Perda de Conhecimento nos Centros de Entrega

A alta rotatividade nos grandes centros de entrega aumenta os custos de reposição e treinamento, ao mesmo tempo em que arrisca a inconsistência na qualidade do serviço, o que pode limitar a velocidade de escalonamento no mercado de serviços de BPO de seguros. Embora a rotatividade tenha melhorado em relação aos picos anteriores, manter uma permanência estável continua sendo um desafio que requer retenção direcionada, desenvolvimento de carreira e planos de trabalho híbrido para reduzir o atrito com deslocamentos e melhorar o engajamento. As práticas de captura de conhecimento, como procedimentos operacionais padrão codificados, bases de conhecimento assistidas por IA e acompanhamento estruturado, são essenciais para mitigar o impacto da rotatividade em processos complexos, como sub-rogação ou sinistros especializados. Os compradores frequentemente exigem medidas explícitas de sucessão e continuidade de pessoal nos acordos de serviços gerenciados para reduzir o risco de serviço. À medida que a demanda cresce nos mercados nearshore, a concorrência por talentos bilíngues pode intensificar a rotatividade, o que ressalta o valor de academias de treinamento robustas e trilhas de certificação nas operações dos fornecedores. O mercado de serviços de BPO de seguros aborda esses riscos por meio de governança, centros de serviços compartilhados de excelência e tecnologia que padroniza a tomada de decisões rotineiras em escala.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Automação Impulsiona a Análise de Nicho

O Processamento de Sinistros comandou 38,75% da participação do mercado de serviços de BPO de seguros em 2025, refletindo a prioridade de acelerar liquidações e controlar vazamentos em linhas de alto volume, mantendo a integridade regulatória e de auditoria. O setor de serviços de BPO de seguros está usando cada vez mais IA de documentos para extrair fatos de boletins de ocorrência, prontuários médicos e faturas, de modo que sinistros de baixa gravidade sejam encaminhados para processamento direto com menos transferências e menores taxas de erro, o que apoia uma melhor experiência do cliente e um tempo de ciclo mais rápido. A Detecção de Fraudes e Análise de Dados está projetada como o segmento de crescimento mais rápido, com o tamanho do mercado de serviços de BPO de seguros para este serviço esperado para expandir a uma CAGR de 7,64% entre 2026 e 2031, à medida que a detecção de anomalias e a análise de redes reduzem falsos positivos, aliviam as filas de investigadores e melhoram as taxas de recuperação. A Administração de Apólices permanece um conjunto central de tarefas propícias para automação, incluindo processamento de endossos, faturamento e documentos de renovação, enquanto as equipes de Suporte à Subscrição offshore realizam triagem de submissões e enriquecimento de dados que permitem que os especialistas onshore se concentrem em julgamentos de precificação e engajamento com corretores. As operações de Atendimento ao Cliente e Central de Contatos estão segmentando consultas rotineiras de apólices para chatbots e bots de voz com IA, enquanto reservam interações complexas ou que exigem empatia para agentes qualificados auxiliados por copilotos de IA que apresentam as melhores ações seguintes e trechos de conhecimento em tempo real.

Os fluxos de trabalho de Faturamento, Contabilidade e Reconciliação também estão se modernizando à medida que os padrões de pagamento e mensagens mais ricas, como o ISO 20022, aumentam a disponibilidade de dados para reconciliações e tratamento de exceções que antes dependiam de planilhas manuais e cadeias de e-mail [3]Equipe Duck Creek, "O que 2025 Ensinou às Seguradoras sobre Pagamentos — e Como Vencer em 2026," Duck Creek, duckcreek.com. O mercado de serviços de BPO de seguros continua a favorecer provedores que podem combinar expertise de domínio, plataformas seguras e análises que quantificam a redução de vazamentos e as taxas de processamento direto. Os provedores estão codificando as melhores práticas em manuais reutilizáveis e kits de capacidade operacional inicial que encurtam os tempos de transição para novas linhas de negócios e portfólios. À medida que os compradores adotam cada vez mais a precificação baseada em resultados vinculada à precisão e à velocidade, as linhas de serviço com métricas de qualidade mais claras, como sinistros ou reconciliações, estão avançando mais rapidamente do que as tarefas ambíguas ou ad hoc. Essa dinâmica de mix de serviços sustenta o Processamento de Sinistros em escala, enquanto permite que a Detecção de Fraudes e Análise de Dados supere as médias da categoria à medida que as fontes de dados e as ferramentas de aprendizado de máquina se multiplicam.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Seguro: O Segmento de ����ú��� Aproveita a Onda de Digitalização

Propriedade e Acidentes respondeu por 44,43% em 2025, sustentado por altos volumes de sinistros em automóvel e residencial, pela complexidade da resposta a catástrofes e pelas linhas especiais que exigem profundidade no atendimento de apólices e sub-rogação. O setor de serviços de BPO de seguros alinha a entrega de P&C em torno de sinistros de alto volume, captura de primeiro aviso de sinistro, coordenação de rede de reparos e operações de pagamento que respondem a regulamentações específicas de linha e regras de proteção ao consumidor. ����ú��� é o caso de uso de crescimento mais rápido, com o tamanho do mercado de serviços de BPO de seguros para ����ú��� projetado para avançar a uma CAGR de 8,27% até 2031, à medida que os volumes de sinistros de telemedicina e a reconciliação de cuidados baseados em valor aumentam a necessidade de codificação, autorização prévia e coordenação de benefícios que parceiros especializados gerenciam com controles HIPAA. A terceirização de Vida e Anuidade abrange atendimento de apólices, suporte a beneficiários e pagamentos de anuidades, que exigem precisão de longo prazo e capacidades robustas de identidade e declaração de impostos que os BPOs podem fornecer por meio de fluxos de trabalho padronizados. As linhas de Especialidade e Compensação de Trabalhadores precisam de expertise personalizada e familiaridade com as regras estado a estado, o que favorece provedores especializados ou práticas especializadas dentro de grandes fornecedores que mantêm expertise jurisdicional e capacidades de gestão médica.

As seguradoras estão recalibrando as decisões de fazer versus comprar para cada família de produtos com base nas prioridades de negócios, requisitos regulatórios e cronogramas de modernização de plataformas internas. As equipes de P&C fazem parceria para escala na entrada e liquidação de sinistros durante eventos catastróficos, onde a capacidade de aumento e as verificações de qualidade padronizadas protegem os resultados para os segurados e reguladores. As pagadoras de saúde dependem cada vez mais de parceiros para gerenciar serviços a membros, consultas de provedores, conformidade de codificação e integridade de pagamentos, enquanto suas equipes internas abordam o design do plano e a estratégia de rede. As equipes de Vida e Anuidade usam parceiros para alterações de apólices, atualizações de beneficiários e comunicações com clientes em eventos-chave da vida, complementadas por análises que identificam exceções e interações de risco que requerem intervenção humana. O mercado de serviços de BPO de seguros continua a ser segmentado pelas complexidades do produto, com P&C sustentando a maior base e ����ú��� mostrando a curva de crescimento mais acentuada devido à digitalização e às demandas de documentação regulatória.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Porte Organizacional: As PMEs Adotam Soluções Habilitadas pela Nuvem

As Grandes Empresas representaram 78,32% da demanda em 2025, impulsionadas por seguradoras globais e grandes corretoras que gerenciam milhares de postos em programas de múltiplas torres para sinistros, atendimento de apólices, finanças e operações de tecnologia. O setor de serviços de BPO de seguros possui estruturas maduras para grandes compradores que preferem responsabilidade de processo de ponta a ponta, governança robusta e precificação alinhada a resultados que vincula taxas a métricas de qualidade e velocidade, em vez de contagem de postos. As Pequenas e Médias Empresas são as que crescem mais rapidamente, com o tamanho do mercado de serviços de BPO de seguros para PMEs projetado para crescer a uma CAGR de 7,57% até 2031, à medida que as plataformas nativas em nuvem reduzem as barreiras de entrada, modularizam os pacotes de serviços e permitem economias de pagamento por transação adequadas para seguradoras regionais e Agentes Gerais de Gestão. Os compradores menores priorizam fluxo de trabalho pré-integrado, conformidade e capacidades de análise, frequentemente entregues por meio de pacotes de assinatura que escalam para cima ou para baixo com os ciclos de prêmios e lançamentos de produtos. Essas dinâmicas ampliam o acesso a operações modernizadas para organizações que historicamente não podiam justificar centros offshore cativos ou longas transformações de vários anos.

As PMEs também se beneficiam de procedimentos operacionais padrão e bibliotecas de melhores práticas desenvolvidas por meio de programas de grandes empresas que os fornecedores agora fornecem em formatos adequados ao tamanho. A orquestração low-code e as integrações pré-construídas com sistemas de entrada de sinistros, administração de apólices e pagamentos permitem que as PMEs implementem melhorias operacionais sem projetos de TI onerosos, enquanto os fornecedores fornecem documentação de conformidade e evidências de auditoria por padrão. Os grandes compradores continuam a ancorar o mercado de serviços de BPO de seguros com portfólios complexos de múltiplas geografias que exigem profundidade de integração e controles rigorosos, mas o impulso das PMEs está reformulando o modelo de entrada no mercado em direção a pilotos menores e mais rápidos que se expandem para compromissos de múltiplos processos. A precificação baseada em resultados é atraente em todos os tamanhos porque alinha os gastos com o valor realizado, e incentiva uma habilitação tecnológica mais profunda que reduz o retrabalho e o vazamento ao longo do tempo. Essas mudanças elevam a importância das arquiteturas de referência e da IA específica de domínio que os fornecedores ajustam tanto para contextos empresariais quanto para PMEs.

Análise Geográfica

A América do Norte deteve 41,19% da participação do mercado de serviços de BPO de seguros em 2025, apoiada pela presença de grandes seguradoras de Propriedade e Acidentes, seguradoras de vida e pagadoras de saúde que contratam soluções de múltiplas torres e múltiplos anos com fornecedores capazes de combinar conhecimento de domínio e plataformas seguras. Os Estados Unidos apresentam um mosaico de regulamentações estaduais para licenciamento, tratamento de sinistros e proteção de dados que requer manuais estruturados, gestão robusta de risco de terceiros e controles bem documentados em redes de fornecedores. A orientação de 2025 de Nova York para gestão de riscos relacionados a prestadores de serviços terceirizados reforçou as expectativas de diligência devida, autenticação multifator, criptografia e supervisão, que os fornecedores devem evidenciar por meio de políticas, registros e avaliações independentes para permanecer elegíveis para linhas de negócios regulamentadas. O �䲹�Բ���á espelha muitas dessas tendências e mantém altos padrões para controle de acesso e tratamento de dados em serviços financeiros e seguros, o que sustenta a demanda por parceiros de operações certificados. O mercado de serviços de BPO de seguros na América do Norte também enfatiza a precificação baseada em resultados, a capacidade de aumento e o suporte bilíngue para programas transfronteiriços, todos entregues dentro de estruturas de governança que refletem o escrutínio elevado por supervisores e procuradores-gerais.

A Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido, com uma CAGR projetada de 9,32% até 2031, à medida que os ecossistemas de entrega escalam na Í�Ի徱��, nas Filipinas, na Malásia e no Vietnã, enquanto os mercados de seguros domésticos se expandem no Sul e Sudeste Asiático. Os centros de entrega estão investindo em talentos multilíngues, certificações de domínio e fluxos de trabalho habilitados por IA que atendem a seguradoras globais e regionais que buscam serviços econômicos e resilientes. Os provedores multinacionais estão adicionando capacidades em toda a região, e os participantes do ecossistema abriram novos centros multilíngues que complementam os centros estabelecidos, o que suporta uma cobertura de idiomas mais ampla para compradores europeus e asiáticos. A modernização de pagamentos e as regras de residência de dados moldam as decisões de arquitetura que os fornecedores implementam com processamento seguro no país e controles auditados, o que ajuda as seguradoras a cumprir as leis de privacidade enquanto mantêm a escala da entrega global. O mercado de serviços de BPO de seguros na Á������-�ʲ���í�ھ����� também é marcado por operações greenfield que incorporam automação e análise desde o início, em vez de modernizar sistemas legados, o que pode produzir ganhos de produtividade significativos em sinistros e atendimento de apólices.

A demanda da Europa abrange mercados ocidentais com seguradoras maduras e locais nearshore em crescimento, como Polônia, Romênia e Portugal, que oferecem cobertura multilíngue alinhada ao GDPR. Os desenvolvimentos regulatórios do Reino Unido, incluindo novas regras de salvaguarda para empresas de pagamento e dinheiro eletrônico e a adoção do ISO 20022 pelo Banco da Inglaterra para pagamentos de grande valor, estão reformulando os processos de faturamento e reconciliação que os parceiros de BPO frequentemente operam para seguradoras e intermediários. A região valoriza a privacidade de dados, a criptografia e a supervisão de fornecedores com evidências granulares, o que restringe o conjunto de provedores àqueles com certificações auditadas e modelos de governança maduros que atendem às expectativas de documentação europeias. O mercado de serviços de BPO de seguros na Europa permanece competitivo, com designs híbridos onshore nearshore equilibrando custo, cobertura de idiomas e conforto regulatório. Na América do Sul e no Oriente ��é�徱�� e África, a adoção é menor, mas crescente, com a vantagem nearshore da América do Sul apoiando programas dos Estados Unidos, e os Padrões Conjuntos da África do Sul sobre segurança cibernética e terceirização melhorando a clareza regulatória que favorece a entrega em língua inglesa para seguradoras europeias e africanas.

Cenário Competitivo

O mercado de serviços de BPO de seguros apresenta consolidação moderada entre os dez principais fornecedores, que juntos respondem pela maioria das atividades, e uma longa cauda de especialistas regionais e funcionais. As grandes empresas de múltiplas torres aprofundam o foco no setor investindo em plataformas de seguros, habilitação de IA e certificações, enquanto os líderes de centrais de contatos sobem na cadeia de valor para fluxos de trabalho especializados de sinistros e apólices suportados por copilotos de IA. Os movimentos estratégicos em 2025 incluíram aquisições direcionadas para expandir capacidades em consultoria de seguros e segurança cibernética que fortalecem a entrega para clientes regulamentados, com investimentos reportados em dezenas de transações para escalar ofertas de alto crescimento e bases de talentos. As parcerias entre seguradoras especializadas e provedores globais demonstram como os modelos co-terceirizados podem estabelecer suporte à subscrição, processamento de resseguros, operações financeiras e centros de automação sob governança unificada em uma estrutura de múltiplas torres. O mercado de serviços de BPO de seguros continua a recompensar os provedores que combinam expertise de domínio com plataformas seguras e resultados mensuráveis.

A diferenciação tecnológica centra-se na assistência a agentes e na automação de documentos que reduz os acúmulos em sinistros e subscrição ao elevar as taxas de processamento direto, com fornecedores produtizando soluções ajustadas ao domínio para implantações mais rápidas. Os exemplos incluem suítes de entrada de subscrição construídas para triagem de submissões em escala e complementos de gestão de casos que resumem conteúdo não estruturado para revisão humana, o que encurta o tempo para cotação e melhora a conformidade nas trilhas de auditoria. Os especialistas em experiência do cliente adicionaram orientação baseada em IA e leitores autônomos de documentos que alimentam os sistemas principais, o que alinha a entrega de serviços com a precificação baseada em resultados que recompensa menos interações e maior precisão. O mercado de serviços de BPO de seguros também valoriza capacidades seguras de gestão de identidade e acesso que se alinham com as regras de risco de terceiros, levando a aquisições de especialistas em segurança cibernética para apoiar clientes em serviços financeiros e seguros com acesso privilegiado e governança de identidade. Os fornecedores que podem demonstrar controles robustos, avaliações independentes e práticas de remediação rápida têm vantagem em licitações com seguradoras sujeitas a auditorias frequentes.

A intensidade competitiva também é moldada por programas de automação internos nas seguradoras e pelo surgimento de plataformas low-code que permitem aos compradores montar fluxos de trabalho internamente, o que empurra os provedores em direção a análises de maior valor, monitoramento de modelos e tratamento de exceções. No entanto, a complexidade da lógica de domínio de seguros e a documentação regulatória criam vantagens duráveis para parceiros que codificaram o conhecimento de processos e validaram controles em escala. A expansão regional por participantes do ecossistema está ampliando a capacidade multilíngue e adicionando redundância em APAC e EMEA, o que melhora a resiliência e a diversificação de riscos para seguradoras globais. O mercado de serviços de BPO de seguros também se beneficia de alianças que integram IA generativa com plataformas de atendimento ao cliente para orientar agentes em tempo real, elevar a resolução no primeiro contato e melhorar as métricas de satisfação em ambientes regulamentados. À medida que os compradores buscam valor mensurável, a capacidade de quantificar a redução de vazamentos, os ganhos de velocidade e a prontidão para auditoria permanece central para a concessão de programas de múltiplos anos e múltiplas torres.

Líderes do Setor de Serviços de BPO de Seguros

Accenture

Cognizant

Genpact

EXL Service

WNS Global Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Teleperformance expandiu suas operações em Davao City com o lançamento de um segundo local, aumentando seu total de locais nas Filipinas para 26. A nova instalação, TP Davao Uprise, representa o quarto local da empresa em Mindanao. Estrategicamente situada no The Uprise, dentro do shopping Felcris Centrale, essa expansão ressalta o compromisso da empresa em fortalecer sua presença na região.

- Junho de 2026: A EXL Service pretende abrir dois novos centros de entrega em cidades de Nível 2 e Nível 3 na Í�Ի徱�� este ano, refletindo a mudança global em direção à adoção de inteligência artificial (IA) e análise de dados.

- Julho de 2025: A Athora Holding Ltd. anunciou a aquisição da Pension Insurance Corporation Group por USD 7,69 bilhões (GBP 5,7 bilhões), com fechamento esperado no início de 2026, sujeito a aprovações. A PIC operará como plataforma do Reino Unido da Athora, representando uma parcela substancial dos ativos combinados e apoiando milhões de aposentados com obrigações de pagamento de longo prazo. A transação ressalta a consolidação contínua e as economias de escala na transferência de risco de pensão e serviços de aposentadoria.

- Junho de 2025: A Trucordia, anteriormente PCF, garantiu um investimento de USD 1,3 bilhão da Carlyle, avaliando a corretora em USD 5,7 bilhões, e captou USD 2,5 bilhões em dívida, incluindo uma linha de crédito rotativo de USD 400 milhões. O financiamento apoia aquisições e investimentos orgânicos para expandir as capacidades de distribuição. O movimento indica interesse sustentado dos investidores em plataformas de distribuição e atendimento em escala.

Escopo do Relatório Global do Mercado de Serviços de BPO de Seguros

O mercado de Terceirização de Processos de Negócios (BPO) de Seguros refere-se à delegação de funções não essenciais, incluindo processamento de sinistros, administração de apólices, suporte ao cliente, faturamento e gestão de dados, a provedores externos, permitindo que as seguradoras reduzam custos, melhorem a eficiência e priorizem as operações essenciais.

O relatório do mercado de serviços de BPO de seguros é segmentado por tipo de serviço (processamento de sinistros, administração de apólices, suporte à subscrição, atendimento ao cliente e central de contatos, faturamento, contabilidade e reconciliação, detecção de fraudes e análise de dados), tipo de seguro (vida e anuidade, propriedade e acidentes (P&C), saúde, especialidade/compensação de trabalhadores), porte organizacional (grandes empresas, pequenas e médias empresas (PMEs)) e geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Processamento de Sinistros |

| Administração de Apólices |

| Suporte à Subscrição |

| Atendimento ao Cliente e Central de Contatos |

| Faturamento, Contabilidade e Reconciliação |

| Detecção de Fraudes e Análise de Dados |

| Vida e Anuidade |

| Propriedade e Acidentes (P&C) |

| ����ú��� |

| Especialidade / Compensação de Trabalhadores |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| Espanha | |

| ��������� | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Sudeste Asiático (SG, MY, TH, ID, VN, PH) | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| ����������� | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Serviço | Processamento de Sinistros | |

| Administração de Apólices | ||

| Suporte à Subscrição | ||

| Atendimento ao Cliente e Central de Contatos | ||

| Faturamento, Contabilidade e Reconciliação | ||

| Detecção de Fraudes e Análise de Dados | ||

| Por Tipo de Seguro | Vida e Anuidade | |

| Propriedade e Acidentes (P&C) | ||

| ����ú��� | ||

| Especialidade / Compensação de Trabalhadores | ||

| Por Porte Organizacional | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| Espanha | ||

| ��������� | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Sudeste Asiático (SG, MY, TH, ID, VN, PH) | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| ����������� | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de serviços de BPO de seguros até 2031?

Espera-se que o tamanho do mercado de serviços de BPO de seguros aumente de USD 64,31 bilhões em 2025 para USD 68,40 bilhões em 2026 e atinja USD 93,12 bilhões até 2031, refletindo uma CAGR de 6,36% no período 2026-2031.

Quais linhas de serviço e produtos de seguros estão liderando ou crescendo mais rapidamente no BPO de Seguros?

O Processamento de Sinistros liderou as linhas de serviço com 38,75% em 2025, enquanto a Detecção de Fraudes e Análise de Dados apresenta a trajetória mais rápida, com uma CAGR de 7,64%; por tipo de seguro, Propriedade e Acidentes deteve 44,43% em 2025, e ����ú��� está posicionada para crescer mais rapidamente, com uma CAGR de 8,27%.

Quais regiões lideram a demanda e a expansão do BPO de Seguros?

A América do Norte liderou com 41,19% em 2025 devido às grandes seguradoras e à conformidade complexa, enquanto a Á������-�ʲ���í�ھ����� está projetada como a região de crescimento mais rápido, com uma CAGR de 9,32% até 2031, com base na força dos centros multilíngues e nas operações greenfield habilitadas por IA.

Como a regulamentação está moldando as decisões de terceirização em seguros?

As regras de risco de terceiros e os mandatos de privacidade exigem programas robustos de segurança cibernética, criptografia, autenticação multifator, notificação de incidentes e avaliações independentes, com o Departamento de Serviços Financeiros de Nova York e as auditorias de privacidade atualizadas da Califórnia influenciando a seleção de fornecedores e a supervisão.

Como a IA está transformando a entrega de BPO de Seguros?

A IA melhora a ingestão de documentos, a triagem e a análise em sinistros e atendimento de apólices, elevando as taxas de processamento direto e reduzindo falsos positivos na detecção de fraudes, enquanto os copilotos de agentes aprimoram o atendimento ao cliente e a qualidade do tratamento de exceções.

Qual é a dinâmica competitiva entre os principais provedores de BPO de Seguros?

Os 10 principais provedores respondem pela maior parte das atividades com plataformas de domínio profundo, controles certificados e habilitação de IA, enquanto uma cauda fragmentada oferece capacidades especializadas ou regionais sob modelos de precificação baseados em resultados.

Página atualizada pela última vez em: