Taille et parts du marché britannique des technologies financières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

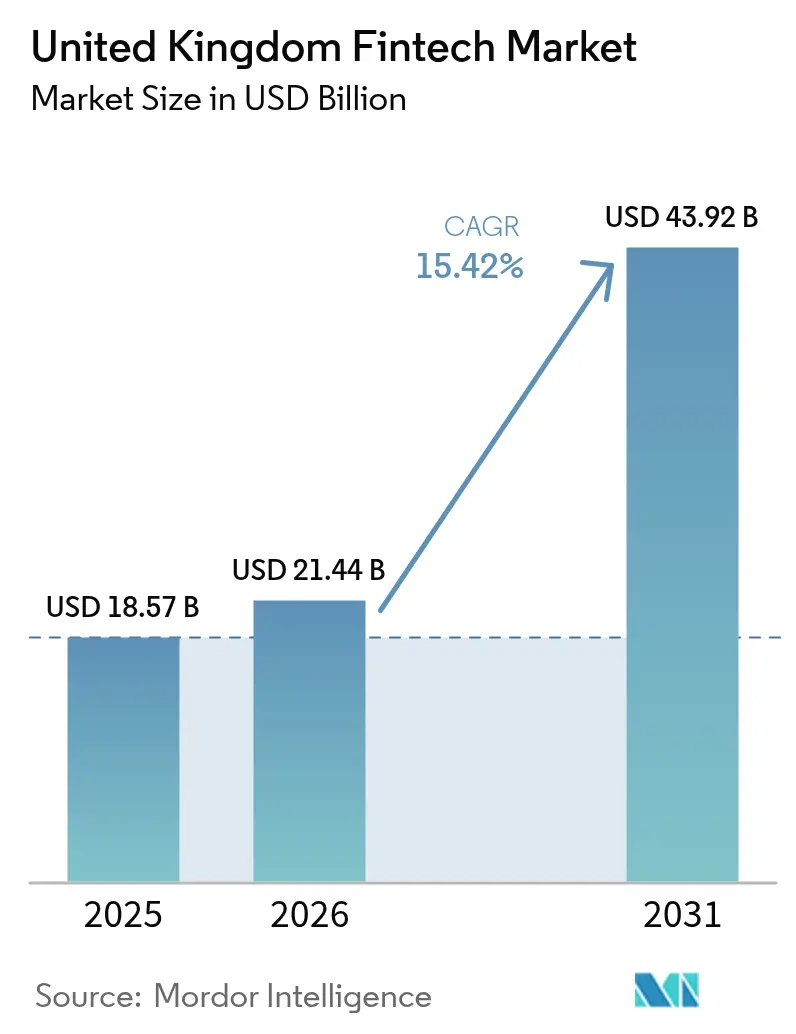

| Taille du marché de l'année de base (2025) | 18.57 Milliards de dollars |

| Taille du Marché (2026) | 21.44 Milliards de dollars |

| Taille du Marché (2031) | 43.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché britannique des technologies financières par ���ϲ�����

La taille du marché britannique des technologies financières en 2026 est estimée à 21,44 milliards USD, en hausse par rapport à la valeur de 18,57 milliards USD enregistrée en 2025, avec des projections pour 2031 s'établissant à 43,92 milliards USD, soit une croissance à un TCAC de 15,42 % sur la période 2026-2031. L'adoption de l'open banking, les paiements en temps réel et un cadre réglementaire de bac à sable favorable élargissent la demande adressable, même si l'incertitude macroéconomique redessine les schémas de financement. Londres conserve son attrait magnétique pour le capital-risque, tandis que les pôles régionaux de Manchester et d'Édimbourg s'approprient des créneaux spécialisés. Les néobanques passent de la croissance à la rentabilité, tandis que la finance intégrée approfondit les partenariats entre détaillants et entreprises de technologies financières. L'adoption des technologies, notamment l'intelligence artificielle, sous-tend des montées en puissance rentables et positionne le marché britannique des technologies financières pour une croissance soutenue à deux chiffres.

Points clés du rapport

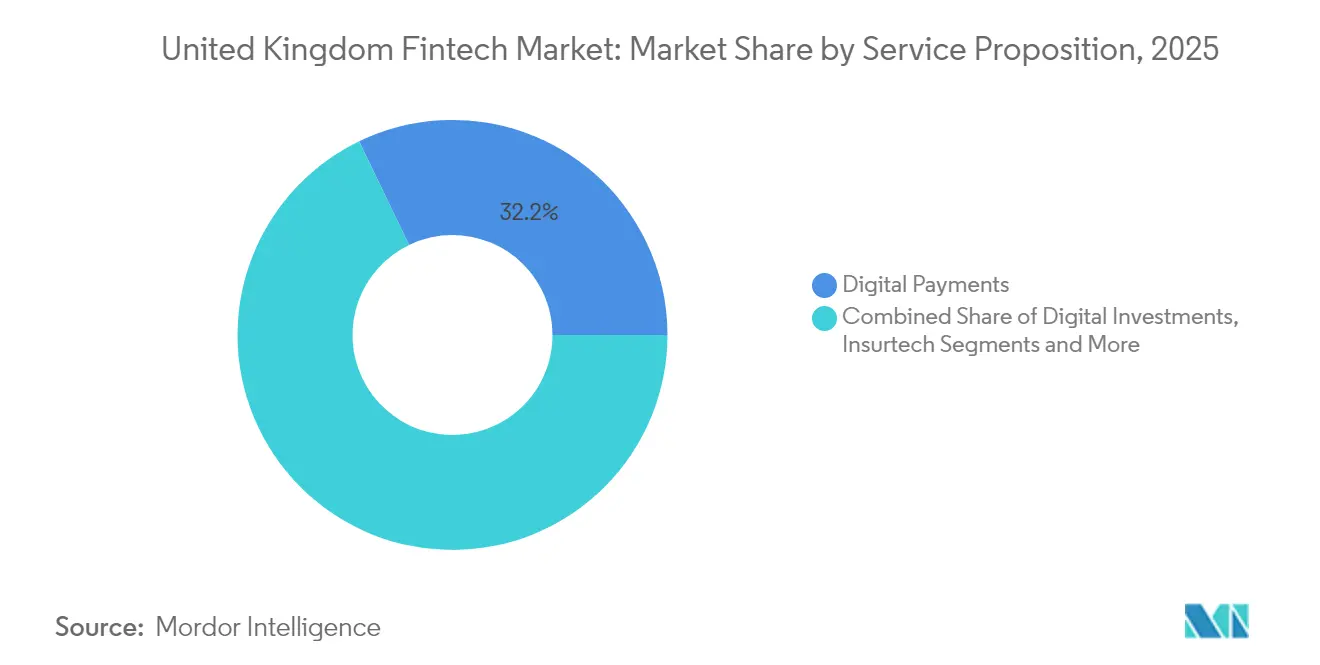

- Par proposition de service, les paiements numériques détenaient 32,15 % des parts du marché britannique des technologies financières en 2025, tandis que la néobanque devrait se développer à un TCAC de 19,18 % jusqu'en 2031.

- Par utilisateur final, le segment des entreprises représentait 57,55 % de la taille du marché britannique des technologies financières en 2025 et devrait croître à un TCAC de 16,62 % entre 2026 et 2031.

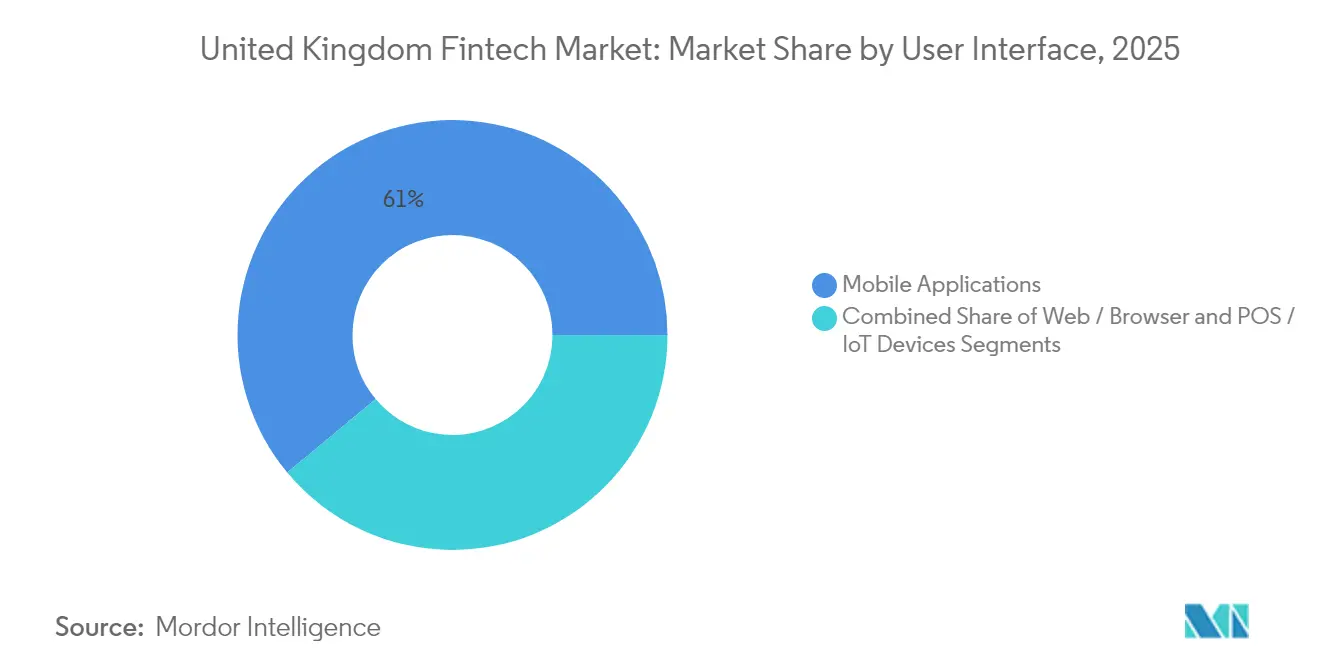

- Par interface utilisateur, le segment des applications mobiles captait 61,05 % des parts du marché britannique des technologies financières en 2025 et devrait progresser à un TCAC de 18,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché britannique des technologies financières

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Déploiement de l'open banking | +3.2% | Nationale | Moyen terme (2-4 ans) |

| Bacs à sable réglementaires post-Brexit | +2.5% | Nationale (axée sur Londres) | Moyen terme (2-4 ans) |

| Infrastructure de paiements rapides | +2.8% | Nationale | Court terme (≤ 2 ans) |

| Densité de talents et de capital-risque à Londres | +3.8% | Londres ; rayonnement vers Manchester, Édimbourg | Long terme (≥ 4 ans) |

| Demande des PME en matière de prêts alternatifs | +2.1% | Marchés régionaux | Moyen terme (2-4 ans) |

| Partenariats de finance intégrée | +1.3% | Centres urbains nationaux | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Les réglementations sur l'open banking accélèrent les paiements basés sur les API

Sept millions de consommateurs britanniques utilisaient activement les services d'open banking en 2024, permettant un accès API standardisé aux fournisseurs tiers. Le partage obligatoire des données a engendré une hausse de 30 % des transactions de compte à compte et a permis aux entreprises de paiement de niche de contourner les réseaux de cartes historiques. La conception réglementaire, portée par l'Autorité de conduite financière (FCA), positionne le marché britannique des technologies financières comme une référence en matière d'innovation axée sur la concurrence. Les prestataires de paiement intègrent désormais le règlement en temps réel et la vérification d'identité, réduisant les frais marchands et alimentant de nouveaux cas d'usage de finance intégrée. L'interopérabilité accrue réduit également les frictions liées au changement de prestataire, intensifiant la pression concurrentielle sur les processeurs historiques.

Les bacs à sable réglementaires post-Brexit attirent des acteurs mondiaux

Depuis 2016, le bac à sable de la FCA a admis 55 entreprises, et le Bac à sable des titres numériques a ouvert ses portes à 12 participants internationaux supplémentaires en mars 2025. Les tests en environnement contrôlé réduisent les coûts de conformité et les délais de mise sur le marché, attirant des entreprises de Singapour et des États-Unis. Un nouveau corridor de test de l'IA, annoncé en janvier 2025, élargit le périmètre à la souscription algorithmique et au trading autonome. Des mémorandums transfrontaliers entre la FCA et les régulateurs canadien, australien et japonais facilitent le passeport réglementaire, ancrant ainsi le marché britannique des technologies financières comme tremplin pour les entreprises à expansion multijuridictionnelle[1]Autorité de conduite financière, "Renforcement de notre approche des promotions financières," fca.org.uk.

L'infrastructure nationale de paiements rapides et de paiements en temps réel stimule l'adoption des portefeuilles numériques

Les rails de paiement en temps réel ont réglé 58 % des transactions électroniques domestiques en 2024. La Vision nationale des paiements, publiée en novembre 2024, renforce les objectifs d'innovation, de concurrence et de sécurité, fixant des échéances pour 2025 concernant les améliorations des paiements de détail. Les portefeuilles numériques sont désormais utilisés par 42 % des adultes britanniques, le règlement instantané réduisant le risque de rétrofacturation pour les marchands et améliorant la liquidité pour les consommateurs. Les couches de prévention de la fraude intégrées dans l'architecture des paiements rapides renforcent la confiance et sous-tendent un TCAC attendu de 18,8 % pour les interfaces d'applications mobiles. Ces dynamiques élargissent la taille du marché britannique des technologies financières pour les prestataires de paiements de compte à compte[2]Régulateur des systèmes de paiement, "Vision nationale des paiements 2024," psr.org.uk.

Le vivier de talents londonien et la densité du capital-risque catalysent les montées en puissance

Londres a généré 19,7 millions de livres sterling en valeur ajoutée brute grâce à 22 succès dans le secteur des technologies financières au troisième trimestre 2024/25, attestant des avantages liés aux effets de cluster. La ville a mené l'Europe avec six nouvelles licornes en 2024 et a dépassé la Silicon Valley en termes de sorties totales. La taille moyenne des tours de table a atteint 71,4 millions USD, soulignant la profondeur du capital disponible. Des initiatives gouvernementales telles que le Conseil des licornes et le pôle JAX facilitent l'accès au marché américain, tandis que la proximité des régulateurs raccourcit les cycles de retour d'information. Ces facteurs élargissent l'univers investissable, maintenant le leadership du marché britannique des technologies financières même dans un contexte de volatilité mondiale des financements.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Contrôle accru de la FCA sur les promotions | -1.8% | Nationale | Court terme (≤ 2 ans) |

| Hausse des coûts de conformité au cloud | -1.2% | Nationale | Moyen terme (2-4 ans) |

| Fraude numérique et pertes liées aux escroqueries par virement autorisé | -2.4% | Centres urbains nationaux | Court terme (≤ 2 ans) |

| Contraction des financements en phase avancée | -2.9% | Axée sur Londres | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Hausse des coûts de conformité au cloud dans le cadre du RGPD britannique et des règles de résilience

La mise en œuvre complète des mandats de résilience opérationnelle d'ici mars 2025 nécessite une cartographie granulaire des services métier importants et des tests de scénarios sévères mais plausibles. Les entreprises de technologies financières recourant à des fournisseurs de cloud hyperscale doivent justifier de contrôles de bout en bout, augmentant la fréquence des audits et les dépenses de gestion des fournisseurs. La Loi sur la résilience opérationnelle numérique, entrée en vigueur en janvier 2025, superpose des obligations supplémentaires de reporting sur les risques liés aux technologies de l'information et de la communication aux obligations existantes du RGPD britannique. Les entreprises de plus petite taille sont confrontées à des arbitrages entre le développement de fonctionnalités et la conformité, modifiant les structures de coûts à l'échelle du marché britannique des technologies financières.

La fraude numérique et les pertes liées aux escroqueries par virement autorisé entament la confiance des consommateurs

La fraude aux virements autorisés a fortement augmenté en 2024, entraînant des règles de remboursement obligatoire et une responsabilité accrue pour les prestataires de paiement. Les néobanques proposant une intégration en temps réel sont particulièrement exposées, nécessitant des budgets de prévention de la fraude plus importants. La confiance des consommateurs est ébranlée par les titres négatifs, allongeant les entonnoirs d'acquisition et augmentant le taux d'attrition. Les modèles biométriques améliorés et d'apprentissage automatique atténuent les pertes, mais gonflent les coûts unitaires pendant les périodes de retour sur investissement. L'érosion de la confiance ralentit donc la dynamique d'adoption au sein du marché britannique des technologies financières[3]UK Finance, "Fraud the Facts 2025," ukfinance.org.uk.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par proposition de service : la néobanque redéfinit l'économie des transactions

Les paiements numériques représentaient 32,15 % de la taille du marché britannique des technologies financières en 2025, tandis que la néobanque affichait les perspectives de croissance les plus rapides avec un TCAC de 19,18 % jusqu'en 2031. La rentabilité record de Revolut et de Starling démontre la viabilité des économies unitaires une fois la taille critique atteinte. Revolut a obtenu une licence bancaire britannique en juillet 2024, élargissant les marges financées par les dépôts et améliorant la vente croisée de produits. Le prêt numérique aux PME s'accélère à mesure que les lacunes de crédit régionales se creusent. L'assurtech déploie l'analyse de données pour affiner la souscription, tandis que les investissements numériques bénéficient de la visualisation de portefeuilles pilotée par l'IA. Le Consortium IA de la Banque d'Angleterre, lancé en septembre 2024, catalyse l'innovation algorithmique à travers les propositions, ajoutant de la profondeur au marché britannique des technologies financières.

Les coûts d'acquisition client pour les néobanques diminuent à mesure que les partenaires de finance intégrée regroupent les comptes dans les parcours de paiement au détail. Les points d'inflexion de rentabilité s'alignent sur des revenus d'interchange plus élevés et des revenus basés sur les commissions, tels que le trading de crypto-actifs. Les prêteurs alternatifs exploitent les données d'open banking pour la souscription basée sur les flux de trésorerie, réduisant les délais de décision pour les PME. Les prestataires de gestion de patrimoine démocratisent l'investissement fractionné, tandis que les entreprises d'assurtech automatisent les sinistres, améliorant la satisfaction des utilisateurs. Collectivement, ces évolutions soulignent la revalorisation structurelle qui s'opère dans le secteur britannique des technologies financières.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : les entreprises tirent la croissance des revenus

Le segment des entreprises représentait 57,55 % des parts du marché britannique des technologies financières en 2025 et devrait progresser à un TCAC de 16,62 %. Les PME adoptent la comptabilité numérique, le financement de factures et les applications de gestion des dépenses pour compenser la réduction de la couverture des agences par les prêteurs traditionnels. Les comptes courants professionnels axés sur le mobile simplifient les fonctions de trésorerie, tandis que le crédit intégré au point de vente raccourcit les cycles de conversion de trésorerie. Le financement par capitaux propres reste stable, mais les facilités de dette s'élargissent grâce à des livres de prêts titrisés adossés à des investisseurs institutionnels.

Les utilisateurs particuliers, notamment la tranche des 18-34 ans, adoptent les portefeuilles multidevises, le micro-investissement et le paiement fractionné (BNPL), favorisant une différenciation par l'expérience. La finance intégrée devrait représenter 20 à 25 % des ventes de banque de détail d'ici 2030 en Europe, renforçant les partenariats intersectoriels. Les collaborations entre entreprises de technologies financières et détaillants collectent des données comportementales, alimentant des offres personnalisées qui augmentent la valeur vie client. L'intensité concurrentielle s'accroît à mesure que les banques traditionnelles se replatformisent et lancent leurs propres filiales numériques, élargissant la portée grand public du secteur britannique des technologies financières.

Par interface utilisateur : les applications mobiles s'imposent comme vecteur de fidélisation

Les applications mobiles détenaient 61,05 % de la taille du marché britannique des technologies financières en 2025 et devraient progresser à un TCAC de 18,55 %. La connexion biométrique, les notifications personnalisées et les assistants de messagerie IA cimentent la fidélité des utilisateurs. Les PME gèrent la paie, la facturation et la conformité fiscale depuis leurs smartphones, réduisant les frais généraux administratifs. Les interfaces web restent essentielles pour les tableaux de bord de gestion de patrimoine nécessitant des vues de données étendues. Les terminaux de point de vente et IoT intègrent inventaire, fidélité et paiements, affinant les analyses des détaillants et améliorant la commodité client.

La continuité omnicanale devient une attente de base. Les utilisateurs commencent une demande de prêt sur mobile, affinent les conditions sur le web et finalisent les accords en magasin. Les interfaces vocales et les objets connectables émergent comme canaux complémentaires, mais les smartphones conservent leur primauté. Cette hiérarchie de plateformes oriente les choix de conception des entrants sur le marché et entretient les cycles d'innovation au sein du marché britannique des technologies financières.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Londres a généré 19,7 millions de livres sterling en valeur ajoutée brute dans le secteur des technologies financières grâce à 22 succès concurrentiels au troisième trimestre 2024/25, reflétant une densité inégalée de capital, de talents et de proximité réglementaire. La ville accueillait 37 licornes dans les technologies financières et a attiré 3,6 milliards USD d'investissements en 2024, renforçant son statut mondial. L'accès aux décideurs politiques permet un retour d'information itératif sur les normes d'open banking et les régimes d'actifs numériques, réduisant les primes de risque réglementaire pour les innovateurs. La main-d'œuvre multiculturelle de Londres soutient également les stratégies d'internationalisation, ancrant le leadership du marché britannique des technologies financières.

Les écosystèmes régionaux de Manchester, Édimbourg et Glasgow gagnent en importance, portés par la force de la recherche universitaire et des programmes d'accélération ciblés. Le Financement ENABLE Communautaire de la Banque britannique des affaires fournit des lignes de garantie qui permettent d'obtenir des financements de gros moins coûteux pour les prêteurs régionaux. Les entreprises de technologies financières en Écosse s'appuient sur l'héritage de la gestion de patrimoine pour piloter des outils de conseil robotisé, tandis que le Nord de l'Angleterre met l'accent sur les applications d'analyse de données. Cette diversification atténue le risque de concentration géographique et élargit la taille du marché britannique des technologies financières au-delà de la capitale.

À l'échelle internationale, le Royaume-Uni capte près de la moitié des financements dans les technologies financières en zone EMEA et façonne les normes mondiales grâce à l'adoption précoce de l'open banking et d'une réglementation proportionnée. Des corridors bilatéraux tels que le pôle JAX rationalisent l'expansion vers le marché américain, tandis que des mémorandums avec Singapour et l'Australie favorisent l'équivalence réglementaire. Cette coopération élargit les possibilités d'exportation pour les plateformes basées au Royaume-Uni, consolidant le marché britannique des technologies financières comme pont entre l'Amérique du Nord, l'Europe et l'Asie-Pacifique.

Paysage concurrentiel

La concurrence présente un schéma en haltère : une poignée de champions à grande échelle se partagent le premier rang, tandis que de nombreux spécialistes occupent des niches. Revolut mène la néobanque avec une valorisation de 45 milliards USD, devant Monzo à 5,2 milliards USD et Starling à 3,3 milliards USD. Les volumes de réclamations — 3 397 pour Revolut et 3 396 pour Monzo au second semestre 2024 — mettent en évidence les défis opérationnels même pour les leaders. Les paiements se concentrent autour de quelques grands processeurs, tandis que le prêt reste plus fragmenté en raison des variations régionales de la demande de crédit.

La rentabilité prime sur la croissance est devenu le thème dominant en 2024. Les grandes entreprises de technologies financières monétisent leurs bases existantes via des niveaux d'abonnement et des services B2B, tandis que les entreprises plus petites se consolident ou se repositionnent sur des niches rentables. Les fusions et acquisitions sont restées dynamiques avec 54 opérations en 2024, ciblant souvent les technologies de conformité et les capacités d'IA. Les banques traditionnelles ont réalisé 80 acquisitions d'entreprises de technologies financières d'une valeur de 1,2 milliard USD en 2023, accélérant la transformation numérique. La différenciation par l'IA s'intensifie à mesure que le consortium de la Banque d'Angleterre standardise les cadres d'utilisation éthique, obligeant les entreprises à investir dans des modèles explicables.

Les opportunités de marché inexploitées se situent dans la finance intégrée pour la santé, l'éducation et la mobilité. Les alliances stratégiques avec les acteurs établis du secteur offrent une échelle de distribution, tandis que les normes d'interopérabilité réduisent les frictions d'intégration. Les effets de réseau dans l'agrégation de données élèvent les barrières à l'entrée au fil du temps, pointant vers une consolidation progressive et des seuils de capital croissants au sein du marché britannique des technologies financières.

Leaders du secteur britannique des technologies financières

Revolut Ltd

Monzo Bank Ltd

Wise plc

Starling Bank Ltd

Checkout.com

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Revolut a lancé une nouvelle suite d'API de finance intégrée pour les entreprises britanniques, permettant une intégration transparente des services financiers dans des plateformes tierces et élargissant sa portée B2B.

- Avril 2025 : Monzo a finalisé un tour de table de 501 millions USD mené par le Fonds de croissance d'Abou Dhabi, avec la participation d'Accel et de General Catalyst, afin d'accélérer l'expansion de ses produits et sa croissance internationale.

- Mars 2025 : Starling Bank a acquis le prêteur spécialisé pour PME Funding Options pour 85 millions de livres sterling, renforçant sa position dans le financement aux entreprises.

- Janvier 2025 : Lloyds Banking Group a créé un pôle de capital-risque en technologies financières capitalisé à 300 millions de livres sterling pour investir dans des start-ups d'IA, de cybersécurité et de finance intégrée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché fintech du Royaume-Uni comme l'ensemble des produits et services financiers basés sur la technologie et fournis par des entités réglementées ou exemptées qui génèrent des frais, des intérêts ou des revenus d'interchange au Royaume-Uni. Les propositions couvertes comprennent les paiements numériques, les prêts et financements numériques, les investissements numériques, l'insurtech et les banques purement numériques accessibles via des interfaces mobiles, web ou des appareils connectés.

Les exclusions du champ d'application comprennent les logiciels bancaires de base sur site vendus aux banques en place et l'externalisation informatique professionnelle, qui ne sont pas pris en compte.

Aperçu de la segmentation

- Par proposition de service

- Paiements numériques

- Prêts et financement numériques

- Investissements numériques

- Assurtech

- ��é�Dz����Ա�ܱ�

- Par utilisateur final

- Particuliers

- Entreprises

- Par interface utilisateur

- Applications mobiles

- Web / Navigateur

- Terminaux de point de vente / Appareils IoT

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé les fondateurs de banques numériques, de processeurs de paiement et de plateformes de prêts alternatifs en Angleterre, en Écosse et au Pays de Galles, et ont sondé les responsables de la conformité des institutions en place pour valider les contraintes d'adoption. Le retour d'information sur les taux moyens de prise de frais, l'expérience de défaut des emprunteurs et les déploiements de produits prévus ont complété la boucle de preuves et corrigé les angles morts de la recherche documentaire.

Recherche documentaire

Nous avons commencé par extraire les données fondamentales d'ensembles de données publiques tels que les volumes de transactions de la Banque d'Angleterre, les statistiques de paiement du ministère des finances britannique, les tableaux de bord de l'open banking du ministère des finances britannique et les déclarations des sociétés, qui révèlent les revenus des fournisseurs et le nombre d'utilisateurs. Les flux de financement au niveau sectoriel provenant d'Innovate Finance et de KPMG investment trackers nous ont aidés à évaluer la disponibilité des capitaux, tandis que les données sur l'adoption par les consommateurs provenant de l'enquête Financial Lives de la FCA ont illustré la demande à laquelle il est possible de répondre. Les livres blancs des associations professionnelles, les revues évaluées par les pairs sur l'efficacité des technologies de l'information et de la communication et les documents d'information parlementaires sur le rapport Kalifa ont fourni un contexte réglementaire et technologique supplémentaire.

Les bases de données sur abonnement ont été exploitées de manière sélective : D&B Hoovers pour les divisions financières des entreprises, Dow Jones Factiva pour les flux de transactions et Questel pour les tendances en matière de brevets qui signalent les lancements de produits à venir. De nombreuses autres sources spécialisées ont été consultées ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

La base de 2024 est constituée d'un pool de demande descendant construit à partir des valeurs de paiement des consommateurs et des entreprises, des soldes des prêts non garantis, des actifs gérés dans les comptes de robo-advisory, des primes brutes émises dans l'insurtech et des comptes actifs des néobanques. Certaines vérifications ascendantes, telles que l'échantillonnage du revenu moyen par utilisateur multiplié par le nombre d'utilisateurs divulgués pour les cinq plus grands fournisseurs, alignent le pool et révèlent les sous-comptes ou les surcomptes. Les principaux moteurs du modèle sont les suivants : (1) le taux de substitution de la carte à l'argent liquide, (2) la croissance des appels à l'API de banque ouverte, (3) l'appétit des PME pour le crédit, (4) la valeur des transactions de capital-risque, et (5) la taille de la cohorte du bac à sable réglementaire. Une régression multivariée avec ces variables, complétée par une analyse de scénario pour les chocs de financement, projette la valeur du marché jusqu'en 2030. Les lacunes dans les données des fournisseurs sont comblées par des ratios de référence provenant de marchés analogues de l'OCDE et validés par des entretiens avec des experts.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : indicateurs de variance automatisés, vérifications croisées par des analystes pairs et approbation par un analyste principal. Les valeurs sont comparées aux macro-indicateurs, aux bases de données de financement et aux statistiques des systèmes de paiement ; les anomalies entraînent des reprises de contact. Nous actualisons les données tous les 12 mois, en publiant des mises à jour intermédiaires en cas d'événements législatifs ou financiers importants.

Pourquoi notre référentiel Fintech pour le Royaume-Uni est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des combinaisons de services, des mesures d'évaluation et des rythmes d'actualisation différents.

Les principaux facteurs d'écart comprennent le fait de ne compter que les logiciels d'entreprise (certains éditeurs), d'utiliser des hypothèses de frais conservatrices qui ne tiennent pas compte de l'augmentation de l'interchange, ou de convertir les chiffres avec des taux de change obsolètes. Mordor prend en compte l'ensemble de l'univers réglementé de la fintech pour les particuliers et les entreprises, applique des courbes de frais spécifiques aux fournisseurs et actualise les modèles chaque année, ce qui réduit l'incertitude.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 18,57 B (2025) | Renseignements sur le Mordor | |

| USD 7,22 B (2024) | Conseil régional A | Exclut les paiements numériques sur les rails de cartes et les néobanques. |

| USD 10,32 B (2024) | Conseil mondial B | Utilise un seul facteur de croissance ; validation primaire limitée |

| 13,98 MILLIARDS DE DOLLARS AMÉRICAINS (2023) | Association sectorielle C | Comptabilise les logiciels bancaires sur site ; ancienne monnaie de référence |

En bref, la définition rigoureuse du champ d'application de Mordor, la modélisation à deux voies et la validation continue fournissent aux décideurs une vision équilibrée et transparente sur laquelle ils peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché britannique des technologies financières ?

Le marché est évalué à 21,44 milliards USD en 2026 et devrait atteindre 43,92 milliards USD d'ici 2031.

Quelle proposition de service connaît la croissance la plus rapide ?

La néobanque se développe à un TCAC de 19,18 %, portée par le soutien réglementaire et l'adoption croissante par les clients.

Quelle est l'importance de l'adoption des services bancaires mobiles sur le marché britannique des technologies financières ?

Les applications mobiles détiennent une part de 61,05 % et devraient progresser à un TCAC de 18,55 % jusqu'en 2031, soulignant leur domination.

Pourquoi les PME sont-elles essentielles à la croissance des technologies financières ?

Les PME représentent une part considérable des revenus du marché, la demande en crédits alternatifs et en outils de gestion des dépenses devant propulser la croissance dans les années à venir.

Comment l'open banking influence-t-il la concurrence ?

Les API standardisées accordent aux fournisseurs tiers un accès sécurisé aux données bancaires, réduisant les barrières à l'entrée et ajoutant un estimé de +3,2 % au TCAC du marché.

Quels défis réglementaires les entreprises britanniques de technologies financières doivent-elles relever ?

Le contrôle accru de la FCA sur les promotions, les règles de résilience opérationnelle et la hausse des coûts de conformité au cloud retranchent collectivement jusqu'à 1,2 % à 1,8 % du TCAC prévu au cours des deux prochaines années.

Dernière mise à jour de la page le: