Taille et part de marché des services américains Buy Now Pay Later

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

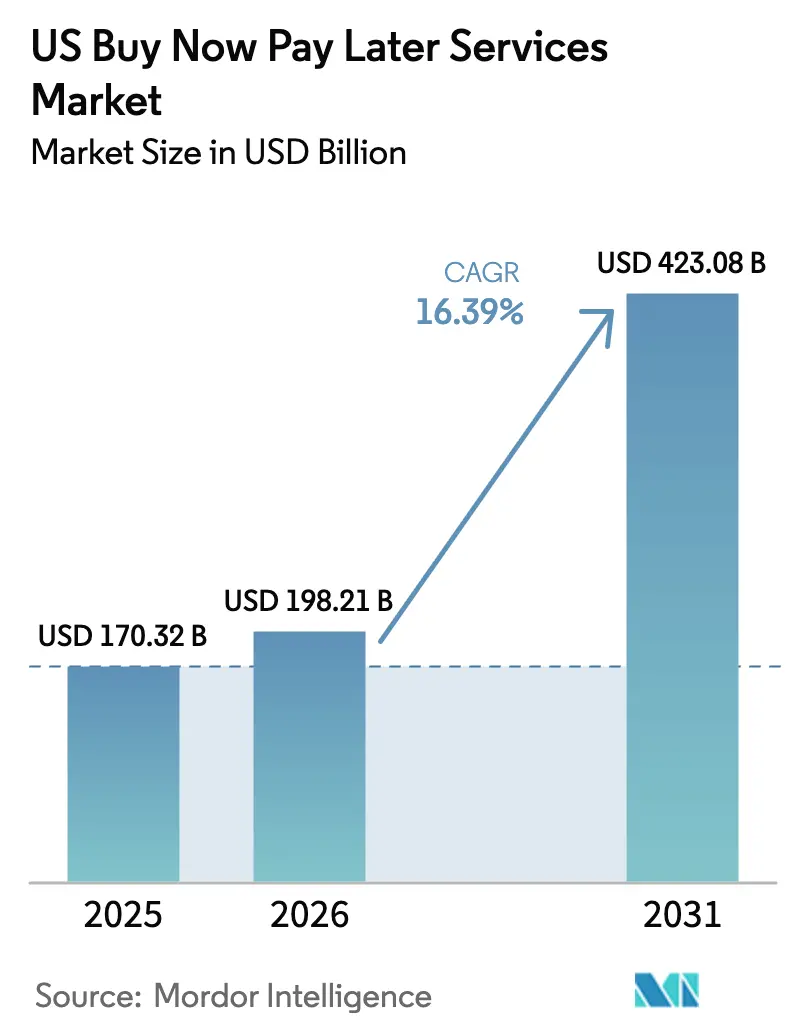

| Taille du marché de l'année de base (2025) | 170.32 Milliards de dollars |

| Taille du Marché (2026) | 198.21 Milliards de dollars |

| Taille du Marché (2031) | 423.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.39% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des services Buy Now Pay Later par ���ϲ�����

La taille du marché des services d'achat immédiat avec paiement différé (Buy Now Pay Later, BNPL) aux États-Unis était évaluée à 170,32 milliards USD en 2025 et devrait croître de 198,21 milliards USD en 2026 pour atteindre 423,08 milliards USD d'ici 2031, à un TCAC de 16,39 % durant la période de prévision (2026-2031). L'expansion est alimentée par l'attrait des jeunes consommateurs pour les versements à court terme sans intérêts, la demande des marchands en faveur d'une meilleure conversion à la caisse, et la migration continue des outils de finance intégrée vers des secteurs tels que la santé, le voyage et l'amélioration de l'habitat. Les acteurs établis du secteur fintech continuent de se distinguer par leur expérience utilisateur, tandis que les banques rattrapent rapidement leur retard en intégrant la fonctionnalité de paiement échelonné dans leurs portefeuilles de cartes existants. L'intensification de la concurrence stimule les investissements dans des modèles de souscription avancés, des programmes de fidélité basés sur les données et une acceptation omnicanale reliant les sites de commerce électronique, les portefeuilles mobiles et les terminaux physiques.

Principaux enseignements du rapport

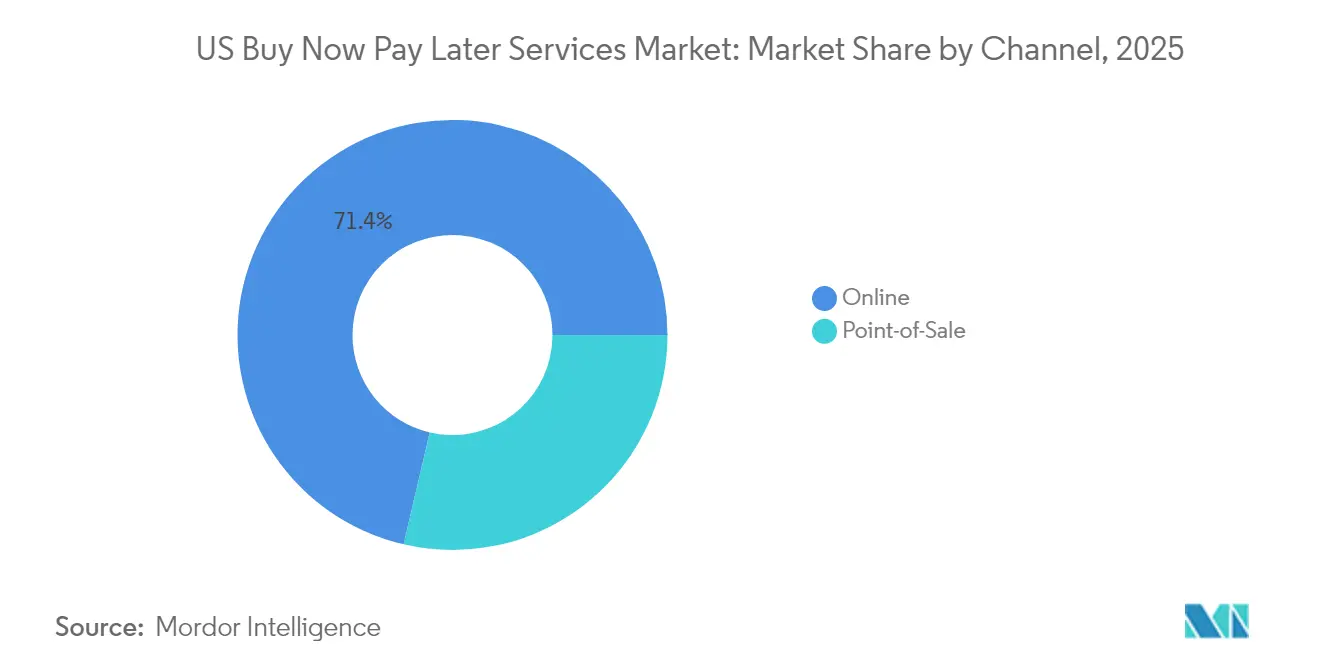

- Par canal, le commerce en ligne représentait 71,35 % de la part de marché des services BNPL aux États-Unis en 2025, tandis que les transactions en magasin devraient afficher la croissance la plus rapide avec un TCAC de 19,15 % jusqu'en 2031.

- Par secteur d'utilisation finale, la mode et l'habillement étaient en tête avec 27,85 % de part du marché américain des services BNPL en 2025 ; la santé et le bien-être devrait se développer à un TCAC de 19,88 % jusqu'en 2031.

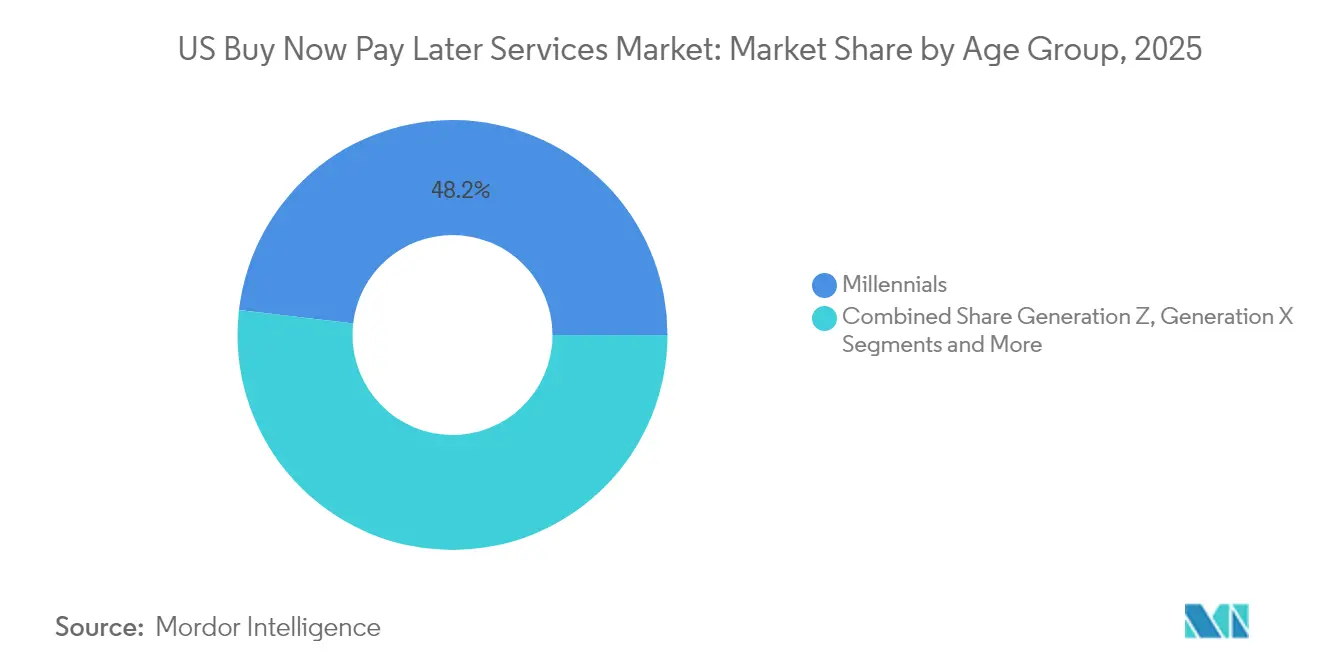

- Par tranche d'âge, les millennials représentaient 48,15 % de la part du marché américain des services BNPL en 2025, tandis que l'adoption par la génération Z devrait progresser à un TCAC de 21,52 % jusqu'en 2031.

- Par type de fournisseur, les entreprises fintech détenaient 56,95 % de la taille du marché BNPL en 2025 ; les banques constituent le segment à la croissance la plus rapide avec un TCAC prévisionnel de 21,19 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des services Buy Now Pay Later

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des millennials et de la génération Z pour le crédit à court terme sans intérêts | +4.2% | National, plus élevé dans les centres urbains | Moyen terme (2-4 ans) |

| Expansion vers des secteurs non commerciaux tels que la santé et le voyage | +3.8% | National, adoption précoce dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Intégration approfondie avec les portefeuilles numériques et les systèmes de point de vente stimulant l'adoption par les marchands | +3.1% | National, concentration dans les régions orientées vers la technologie | Moyen terme (2-4 ans) |

| Partenariats stratégiques avec les grands réseaux de cartes renforçant la portée de distribution | +2.5% | National | Court terme (≤ 2 ans) |

| Demande croissante des consommateurs sous-prime et near-prime exclus des cartes de crédit traditionnelles, accélérant la pénétration du BNPL | +2.1% | Moyen terme (2-4 ans) | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Préférence croissante des millennials et de la génération Z pour le crédit à court terme sans intérêts

Près de 46 % des consommateurs de la génération Z ont utilisé une option BNPL en 2025, soit presque le double de leur participation en 2023. Les plans de paiement échelonné à court terme correspondent au style de gestion budgétaire des jeunes adultes, qui privilégient des échéanciers de remboursement prévisibles et des coûts sans intérêts plutôt que des soldes renouvelables. Quatre-vingt-un pour cent des clients de la génération Z déclarent qu'ils abandonneront les marques offrant une mauvaise expérience de paiement, soulignant les enjeux concurrentiels pour les marchands. Cette même cohorte classe également la flexibilité de paiement comme un critère essentiel dans les relations commerciales, signalant des effets d'entraînement vers le commerce B2B. À mesure que les revenus de la génération Z augmentent, leur préférence ancrée pour le BNPL est susceptible d'orienter le comportement de paiement plus large pendant des décennies.

Expansion vers des secteurs non commerciaux tels que la santé et le voyage

La hausse des dépenses médicales à la charge des patients a transformé la santé en le secteur à la croissance la plus rapide pour le BNPL. Sunbit, par exemple, est partenaire d'environ 7 300 prestataires de soins de santé pour financer des traitements d'une valeur comprise entre 60 USD et 10 000 USD. Le voyage a suivi cette dynamique, enregistrant une hausse de 289 % du volume de réservations BNPL en 2024[1]AFM, "Paiements échelonnés dans les réservations de voyage 2024," afm.nl. Les consommateurs utilisant les paiements échelonnés dépensent 70 % de plus par voyage, augmentant ainsi les revenus des compagnies aériennes, des hôtels et des agences de voyage en ligne. En répondant aux achats essentiels et à coût élevé, les plateformes BNPL diversifient leurs revenus au-delà de la vente au détail discrétionnaire et atténuent la cyclicité.

Intégration approfondie avec les portefeuilles numériques et les systèmes de point de vente stimulant l'adoption par les marchands

Les portefeuilles numériques ont capturé 50 % de la part des transactions aux États-Unis d'ici 2025, contre 36 % en 2023. L'intégration des options BNPL dans les portefeuilles réduit les obstacles techniques pour les marchands et permet aux acheteurs d'utiliser une interface unique pour les achats en ligne et en magasin. Les détaillants font état d'une amélioration du taux de conversion de 20 à 30 % et d'une augmentation de la valeur moyenne des commandes de 30 à 50 % une fois les paiements échelonnés activés. Les processeurs de paiement étendent cette portée en intégrant directement les rails BNPL dans les terminaux existants, accélérant l'adoption omnicanale.

Partenariats stratégiques avec les grands réseaux de cartes renforçant la portée de distribution

Les programmes des réseaux de cartes tels que Mastercard Installments et Visa Installments intègrent la fonctionnalité BNPL dans des cartes déjà détenues par des millions d'Américains. La part des émetteurs proposant de tels plans est passée à 36 % en 2024. Ces alliances offrent aux marques fintech une exposition aux réseaux marchands établis tout en aidant les réseaux à augmenter leur volume de transactions. La collaboration de Klarna avec JPMorgan Chase & Co. avant son introduction en bourse aux États-Unis illustre le gain de crédibilité et l'effet de levier en matière de distribution que confèrent les liens avec les réseaux de cartes.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Surveillance réglementaire croissante du Bureau de protection financière des consommateurs (CFPB) et des États concernant les structures de frais BNPL | -2.30% | National, variable selon les États | Moyen terme (2-4 ans) |

| Hausse des taux d'impayés affectant la rentabilité des fournisseurs | -1.80% | National, plus élevé dans les régions à faibles revenus | Court terme (≤ 2 ans) |

| Intensification de la concurrence des produits de paiement échelonné des émetteurs de cartes traditionnels | -1.50% | National, concentré dans les marchés urbains | Moyen terme (2-4 ans) |

| Réduction des frais de service marchands comprimant les marges bénéficiaires du BNPL | -1.20% | National | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Surveillance réglementaire croissante du CFPB et des États sur les structures de frais

En mai 2024, le Bureau de protection financière des consommateurs (Consumer Financial Protection Bureau, CFPB) a classifié certains prêts BNPL numériques en tant que « cartes de crédit » au titre du Règlement Z[2]Bureau de protection financière des consommateurs, "Buy Now, Pay Later : tendances du marché et impacts sur les consommateurs," consumerfinance.gov, obligeant les fournisseurs à traiter les litiges, les remboursements et les relevés de facturation de manière similaire aux émetteurs de cartes. Bien que le CFPB ait annoncé en avril 2025 qu'il ne prioriserait pas l'application de cette règle pendant son examen, les fournisseurs doivent toujours faire face à des investissements en matière de conformité et à des mesures potentielles au niveau des États, telles que la loi Buy Now Pay Later proposée par l'État de New York. Les petites entreprises pourraient avoir du mal à absorber les coûts supplémentaires, accélérant ainsi la consolidation.

Hausse des taux d'impayés affectant la rentabilité des fournisseurs

Environ 30 % des paiements échelonnés BNPL étaient en retard en janvier 2025. La pression économique pousse les emprunteurs vers des paiements tardifs, notamment sur les plans sans intérêts qui ne disposent pas de tampons de prix. Klarna a affiné sa souscription pour endiguer les pertes de crédit aux États-Unis. Les fournisseurs se tournent vers des modèles hybrides qui combinent des conditions à court terme sans intérêts avec des options à plus long terme portant intérêt, permettant une tarification basée sur le risque et des revenus diversifiés.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par canal : l'acceptation omnicanale renforce la dynamique en magasin

La taille du marché BNPL pour le commerce en ligne représentait 71,35 % de la part des revenus en 2025. L'utilisation en magasin, cependant, croît plus rapidement avec un TCAC de 19,15 % jusqu'en 2031, signalant l'effort des marchands pour reproduire la flexibilité numérique en surface de vente. Les détaillants déployant des flux de caisse unifiés font état de gains de conversion à deux chiffres, les acheteurs optant pour des paiements échelonnés sur des articles à prix élevé. Les intégrations matérielles avec les principaux processeurs de paiement simplifient les déploiements, mais une éducation continue des utilisateurs est nécessaire pour améliorer la visibilité en rayon.

Les solutions omnicanales permettent aux clients de se préqualifier via des applications mobiles et de finaliser leurs transactions aux caisses avec personnel ou aux caisses en libre-service. Cette pratique est particulièrement répandue dans les showrooms d'électronique grand public et de mobilier, où les décisions de financement sont prises à proximité des stocks physiques. Le marché BNPL est bien placé pour tirer parti des parcours mixtes, lorsque les acheteurs naviguent en ligne, réservent des produits et concluent leurs achats en magasin. La connexion des canaux sert également les tranches d'âge plus âgées qui préfèrent les environnements de vente physique mais apprécient les options de paiement flexibles.

Par secteur d'utilisation finale : la santé dépasse le secteur leader de la mode

La mode et l'habillement ont conservé une part de 27,85 % de la taille du marché BNPL en 2025. La santé devrait surpasser les autres secteurs avec un TCAC de 19,88 % jusqu'en 2031, portée par la hausse des franchises médicales et la demande de soins électifs. Le réseau de 7 300 cabinets dentaires et médicaux de Sunbit témoigne d'une traction précoce. Les réservations de voyage à prix élevé suivent de près, profitant aux compagnies aériennes et aux agences de voyage en ligne qui constatent une hausse des montants des billets dès lors que les paiements échelonnés apparaissent à la caisse.

L'élargissement aux secteurs non commerciaux stabilise les volumes durant les cycles de vente au détail. Les chaînes de bricolage et d'amélioration de l'habitat intègrent le BNPL pour le remplacement d'appareils électroménagers et les projets de rénovation, tandis que les marques de streaming et de jeux vidéo utilisent les paiements échelonnés pour réduire le taux d'attrition des abonnements. Cette diversification réduit la dépendance aux dépenses discrétionnaires en habillement et positionne les fournisseurs dans des secteurs présentant des besoins structurels de financement.

Par tranche d'âge : la génération Z fixe le rythme de croissance

Les millennials représentaient 48,15 % des utilisateurs américains du BNPL en 2025. La génération Z devrait progresser à un taux annuel composé de 21,52 % jusqu'en 2031, les nouveaux entrants sur le marché du travail préférant des échéanciers budgétés sans intérêts aux crédits renouvelables. Près de 42 % des consommateurs de la génération Y et de la génération Z ont utilisé des paiements échelonnés en 2025, contre 21 % pour les cohortes plus âgées.

La génération X utilise généralement le BNPL pour des achats plus importants tels que les améliorations de l'habitat, tandis que les baby-boomers y participent moins fréquemment mais enregistrent des valeurs moyennes plus élevées lorsqu'ils le font. L'influence des pairs et les fonctionnalités d'achat social intégrées dans les applications BNPL continuent d'exposer les clients plus âgés à la culture du paiement échelonné, soulignant le potentiel démographique à long terme pour le marché BNPL.

Par fournisseur : les banques réduisent l'écart avec les leaders fintech

Les fintechs ont sécurisé 56,95 % du volume des transactions en 2025, reflétant leur entrée précoce sur le marché et leur conception numérique. Les banques, cependant, se développent à un TCAC de 21,19 % en intégrant les paiements échelonnés dans les cartes grand public et les applications mobiles. Les émetteurs bénéficient de faibles coûts de financement et de plusieurs décennies de données de souscription, permettant une tarification compétitive et une approbation instantanée au sein des portails clients existants.

Les réseaux de cartes amplifient cette tendance en proposant des rails BNPL agnostiques en termes d'émetteurs. Les détaillants testent également des cadres propriétaires liant le financement aux récompenses de fidélité, créant un écosystème multicouche. La concurrence intense encourage les fusions-acquisitions, les avantages d'échelle devenant de plus en plus importants pour le financement, la conformité et l'analyse des données.

Analyse géographique

Les zones métropolitaines telles que San Francisco, Seattle et Austin affichent la pénétration la plus élevée, portées par de larges cohortes de millennials et de consommateurs de la génération Z férus de technologie. Pourtant, l'écart régional se réduit à mesure que les détaillants nationaux déploient le BNPL omnicanal et que les petites villes adoptent les portefeuilles numériques. Les États comptant une plus grande proportion de population sous-bancarisée affichent une utilisation supérieure à la moyenne, reflétant l'attrait du produit pour les emprunteurs invisibles aux yeux du crédit.

La diversité réglementaire demeure la principale variable géographique. La Californie, New York et le Massachusetts évaluent des règles spécifiques en matière de divulgation et d'agrément, ajoutant de la complexité pour les opérateurs nationaux. Les fournisseurs doivent calibrer leurs processus de conformité tout en garantissant des expériences client uniformes. Les conditions économiques jouent également un rôle : les régions présentant des antécédents d'emploi volatils s'appuient davantage sur les paiements échelonnés flexibles pour gérer les flux de trésorerie, une tendance particulièrement visible dans certaines parties du Sud-Est et du Midwest.

Les États à forte fréquentation touristique tels que la Floride et le Nevada bénéficient de la hausse des dépenses de voyage via le BNPL. L'adoption portée par le secteur de la santé est particulièrement prononcée dans la ceinture du Soleil (Sun Belt), où la croissance démographique et les dépenses à la charge des patients se croisent. À mesure que les fournisseurs s'associent avec des hôpitaux et des cliniques régionaux, la pénétration devrait s'approfondir dans les communautés périurbaines et rurales, élargissant l'empreinte géographique du marché BNPL.

Paysage concurrentiel

Le marché américain du BNPL présente une concentration modérée, laissant des opportunités à des acteurs de niche perturbateurs d'émerger. Les principales fintechs évoluent vers des plateformes multiservices combinant flux de découvertes d'achats, cartes de débit et outils de budgétisation. Les revenus publicitaires de Klarna ont bondi de 13 millions USD en 2020 à 180 millions USD en 2024, illustrant comment la monétisation des données peut compenser la compression des frais.

Les banques répliquent avec leur solidité bilancielle et leurs marques de confiance, tandis que les réseaux de cartes jouent le rôle d'orchestrateur de l'écosystème. Les alliances stratégiques — telles que la collaboration de Klarna avec JPMorgan Chase & Co. — soulignent l'évolution vers des modèles hybrides alliant l'agilité des fintechs à l'échelle des acteurs établis. Des opportunités de croissance subsistent dans la santé, l'éducation et le financement de factures B2B, où des moteurs de risque spécialisés peuvent commander des spreads premium.

La technologie est le facteur de différenciation décisif : les fournisseurs investissent massivement dans la notation de crédit pilotée par l'IA, la détection de fraude en temps réel et les offres personnalisées. Des plateformes de contrats intelligents basées sur la blockchain émergent, promettant des coûts d'exploitation réduits et un suivi transparent des remboursements, bien que l'adoption grand public reste embryonnaire. L'intensité concurrentielle devrait favoriser la consolidation, les petites entreprises ayant du mal à absorber les surcharges de conformité et la réduction des frais marchands.

Leaders du secteur américain des services Buy Now Pay Later

Affirm Holdings Inc.

Klarna Bank AB

Afterpay Ltd (Block Inc.)

PayPal Holdings Inc.

Zip Co Ltd (Quadpay)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : le CFPB a déclaré qu'il ne prioriserait pas l'application de sa règle interprétative BNPL de 2024 tout en envisageant son abrogation.

- Mars 2025 : Klarna a obtenu Walmart comme client avant son introduction en bourse, élargissant l'accès à la large base d'acheteurs de Walmart.

- Février 2025 : Affirm a enregistré une hausse de revenus de 47 % pour atteindre 770 millions USD et a étendu sa base d'utilisateurs à 21 millions.

- Février 2025 : Block a élargi sa part BNPL grâce à l'intégration de Cash App, intensifiant la concurrence avec Affirm et PayPal.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude comptabilise le marché américain des services buy now pay later (BNPL) comme la valeur marchande brute des biens et services achetés par les consommateurs américains par le biais de plans de paiement à court terme, sans intérêt ou à faibles frais, de type pay-in-installment ou pay-in-30, proposés à la caisse par les fintechs, les réseaux de cartes et les banques.

Exclusion du champ d'application : Les programmes de conversion de solde après achat et les prêts d'une durée supérieure à douze mois ne sont pas inclus.

Aperçu de la segmentation

- Par canal

- En ligne

- Point de vente (en magasin)

- Par secteur d'utilisation finale

- Électronique grand public

- Mode et habillement

- Santé et bien-être

- Amélioration de l'habitat

- Voyage et loisirs

- Médias et divertissement

- Autres secteurs d'utilisation finale

- Par tranche d'âge

- Génération Z (18-28 ans)

- Millennials (29-44 ans)

- Génération X (45-60 ans)

- Baby-boomers (61-79 ans)

- Génération silencieuse (80 ans et plus)

- Par fournisseur

- Fintechs

- Banques

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des dirigeants de plateformes BNPL, des commerçants omnicanaux de premier plan, des intégrateurs de passerelles de paiement et des consultants en risque de crédit dans le Midwest, la côte Ouest, le Nord-Est et la Sunbelt pour confirmer les courbes d'adoption, les changements en matière de souscription et les ratios d'impayés que les travaux secondaires ne pouvaient pas entièrement expliquer.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques de premier niveau : Les ventes au détail du commerce électronique du recensement américain, les tableaux de crédit à la consommation de la Réserve fédérale, les fichiers de prêts BNPL du CFPB et les mesures de dépenses de vacances de l'Adobe Digital Index, qui ancrent les dépenses totales, la composition de l'emprunteur et la saisonnalité. Les enquêtes sur le partage des caisses de la National Retail Federation, les livres blancs de l'Electronic Transactions Association et les études sur le comportement en matière de crédit évaluées par les pairs ont permis d'affiner la répartition des canaux et les facteurs d'élasticité.

Pour évaluer les volumes et les frais des fournisseurs, notre équipe a analysé les déclarations et les communiqués de presse dans D&B Hoovers et Dow Jones Factiva, tandis que les données d'expédition de Volza ont mis en évidence les déploiements de terminaux en magasin. Les sources citées sont illustratives ; de nombreuses autres références publiques et payantes ont permis de les valider.

Dimensionnement du marché et prévisions

Un modèle descendant applique la pénétration des caisses BNPL, la taille moyenne des tickets et la fréquence des achats au total des dépenses de détail et de voyage aux États-Unis ; des contrôles sélectifs ascendants vérifient les divulgations des fournisseurs et les prix de vente moyens échantillonnés × les transactions ajustent les totaux là où des lacunes apparaissent. Les principales données d'entrée comprennent les valeurs du panier Adobe, les taux de défaillance du CFPB, la trajectoire des fonds fédéraux, les téléchargements de l'application BNPL sur smartphone et les scores de confiance des consommateurs. Les projections sur cinq ans utilisent une régression multivariée liée au revenu disponible réel, à la part du commerce électronique et aux écarts de taux de carte, avec une analyse de scénario pour le durcissement de la réglementation.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des filtres de variance, à l'examen d'un analyste principal et à une analyse comparative avant d'être approuvés. Les modèles sont actualisés chaque été, avec des mises à jour intermédiaires déclenchées par des décisions importantes du CFPB ou des déclarations de fournisseurs à la SEC.

Pourquoi la ligne de base des services américains "Buy Now Pay Later" du Mordor jouit d'une grande crédibilité

Les estimations publiées divergent parce que certaines entreprises mesurent les recettes provenant des honoraires des fournisseurs, d'autres citent la valeur ajoutée, et les cadences d'actualisation varient.

Des publications récentes illustrent cet écart : un cabinet de conseil évalue les recettes de BNPL aux États-Unis pour 2023 à seulement 2,01 milliards de dollars, un autre cabinet d'analystes évalue le GMV pour 2024 à 36,4 milliards de dollars, tandis qu'un éditeur de données cite 70 milliards de dollars pour 2023. Chacun applique des périmètres différents ou des bases de référence obsolètes, alors que Mordor rapporte la GMV pour des transactions allant jusqu'à douze mois, harmonisées en dollars constants de 2024 et actualisées chaque année.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 170,32 B (2025) | Renseignements sur le Mordor | - |

| USD 2,01 B (2023) | Conseil mondial A | Ne comptabilise que les recettes provenant de la redevance du fournisseur, omet le GMV |

| 36,4 MILLIARDS D'USD (2024) | Analyste industriel B | GMV en ligne uniquement ; exclut les plans de réseaux de banques et de cartes. |

| USD 70 B (2023) | Éditeur de données C | Hypothèse d'une croissance équivalente à celle de la pandémie ; ajustement réglementaire limité |

Dans l'ensemble, la comparaison montre qu'en unifiant le champ d'application, la devise et les données opportunes, ���ϲ����� fournit une base de référence équilibrée et transparente sur laquelle les décideurs peuvent compter.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché américain du Buy Now Pay Later ?

Le marché était évalué à 198,21 milliards USD en 2026 et devrait atteindre 423,08 milliards USD d'ici 2031.

Quel canal se développe le plus rapidement dans le BNPL ?

Le BNPL en magasin, au point de vente, devrait croître à un TCAC de 19,15 % entre 2026 et 2031, surpassant la croissance en ligne.

Pourquoi la santé est-elle considérée comme un secteur de croissance clé pour le BNPL ?

La hausse des dépenses médicales à la charge des patients et le besoin de financement immédiat alimentent un TCAC de 19,88 % dans le BNPL santé jusqu'en 2031.

Comment les banques rivalisent-elles avec les fintechs dans le BNPL ?

Les banques intègrent les plans de paiement échelonné dans les cartes existantes et les applications mobiles, tirant parti de faibles coûts de financement et de marques de confiance, tout en croissant à un TCAC de 21,19 %.

Quels risques réglementaires pèsent sur les fournisseurs de BNPL ?

L'évolution de la position du CFPB sur l'application des règles des cartes de crédit au BNPL et les diverses propositions étatiques introduisent des coûts de conformité susceptibles de ralentir la croissance.

Les impayés constituent-ils une préoccupation majeure pour les entreprises BNPL ?

Oui. Environ 30 % des paiements échelonnés BNPL étaient en retard début 2025, incitant les fournisseurs à resserrer la souscription et à diversifier leurs sources de revenus.

Dernière mise à jour de la page le: