Taille et part du marché européen du néobanking

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.60 Milliards de dollars |

| Taille du Marché (2026) | 4.10 Milliards de dollars |

| Taille du Marché (2031) | 8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.20% CAGR |

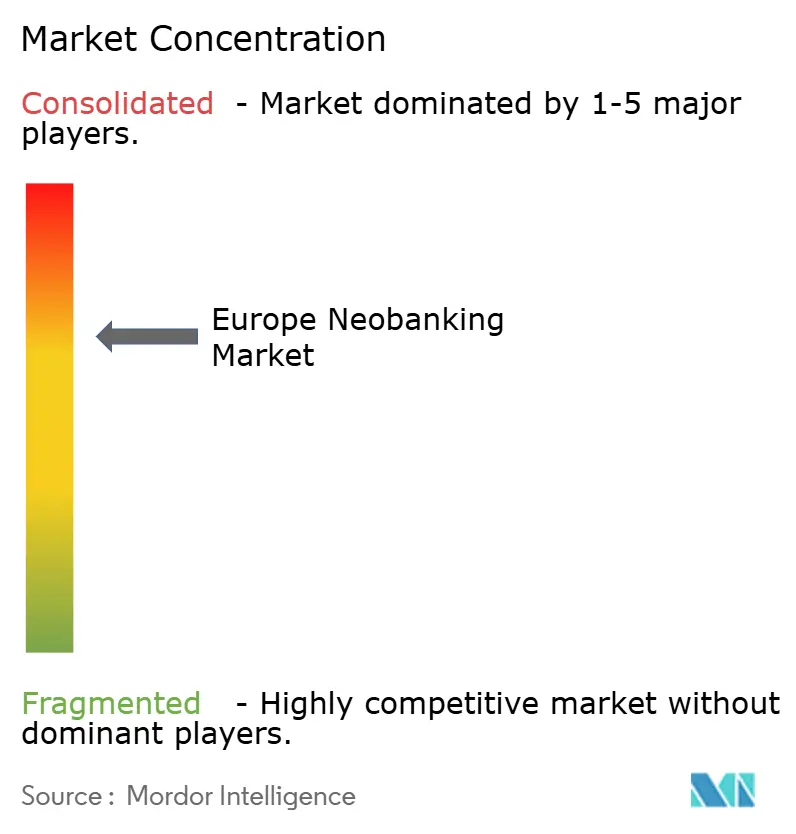

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du néobanking par ���ϲ�����

La taille du marché européen du néobanking est projetée à 3,60 milliards USD en 2025, 4,10 milliards USD en 2026, et devrait atteindre 8 milliards USD d'ici 2031, avec une croissance à un TCAC de 14,20 % de 2026 à 2031.

Le cycle de financement et d'adoption en 2026 affiche une expansion régulière, les jeunes cohortes se tournant vers des expériences bancaires axées sur le mobile qui réduisent le temps d'intégration, améliorent la transparence des frais et offrent une connectivité alignée sur les API au sein des applications d'usage quotidien. Les banques traditionnelles continuent de renouveler leurs systèmes centraux hérités, mais les challengers natifs du cloud itèrent plus rapidement sur les produits, intègrent les services financiers au sein des plateformes partenaires et convertissent les comptes secondaires en usage principal grâce à la profondeur des fonctionnalités. Les feuilles de route produits visent désormais à transformer les interactions habituelles avec l'application en relations multi-produits avec des compléments d'épargne, de crédit et de protection qui soutiennent des revenus stables. L'équilibre entre croissance et contrôle s'est resserré à mesure que les risques de fraude et les exigences réglementaires augmentent, façonnant l'économie et la discipline opérationnelle sur l'ensemble du marché européen du néobanking.

Principaux enseignements du rapport

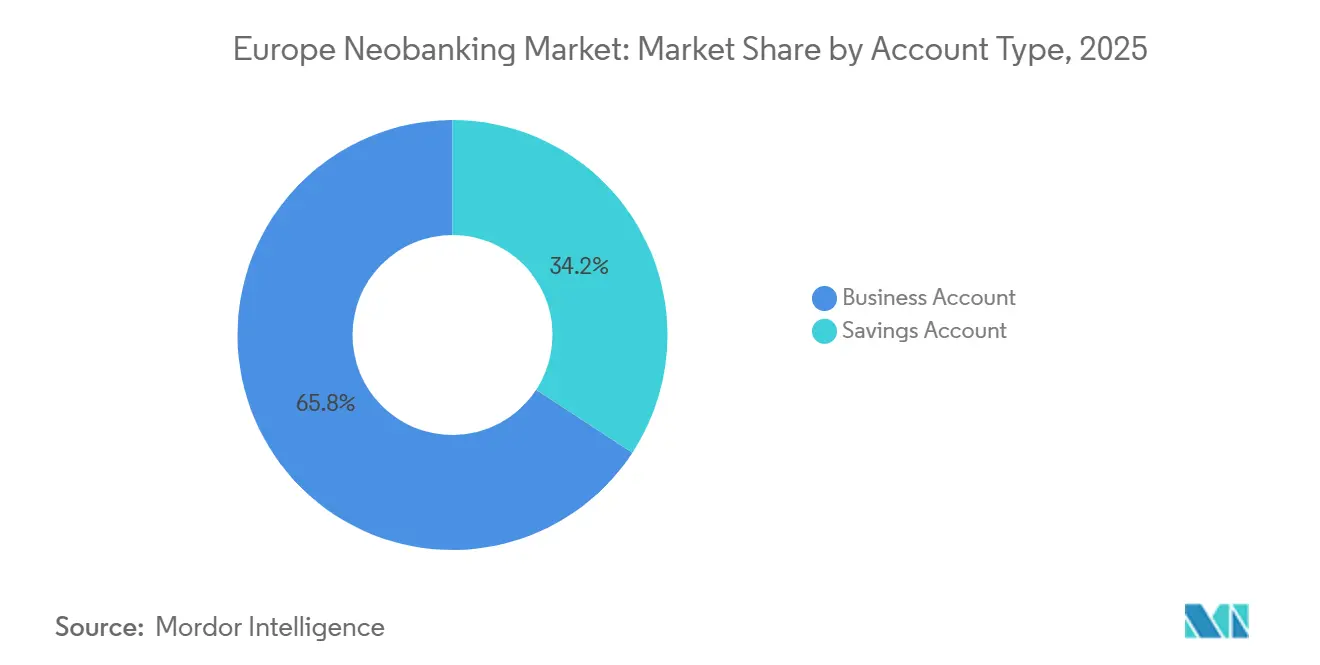

- Par type de compte, les comptes professionnels ont dominé avec 65,78 % de la part du marché européen du néobanking en 2025, tandis que les comptes d'épargne devraient se développer à un TCAC de 41,33 % jusqu'en 2031.

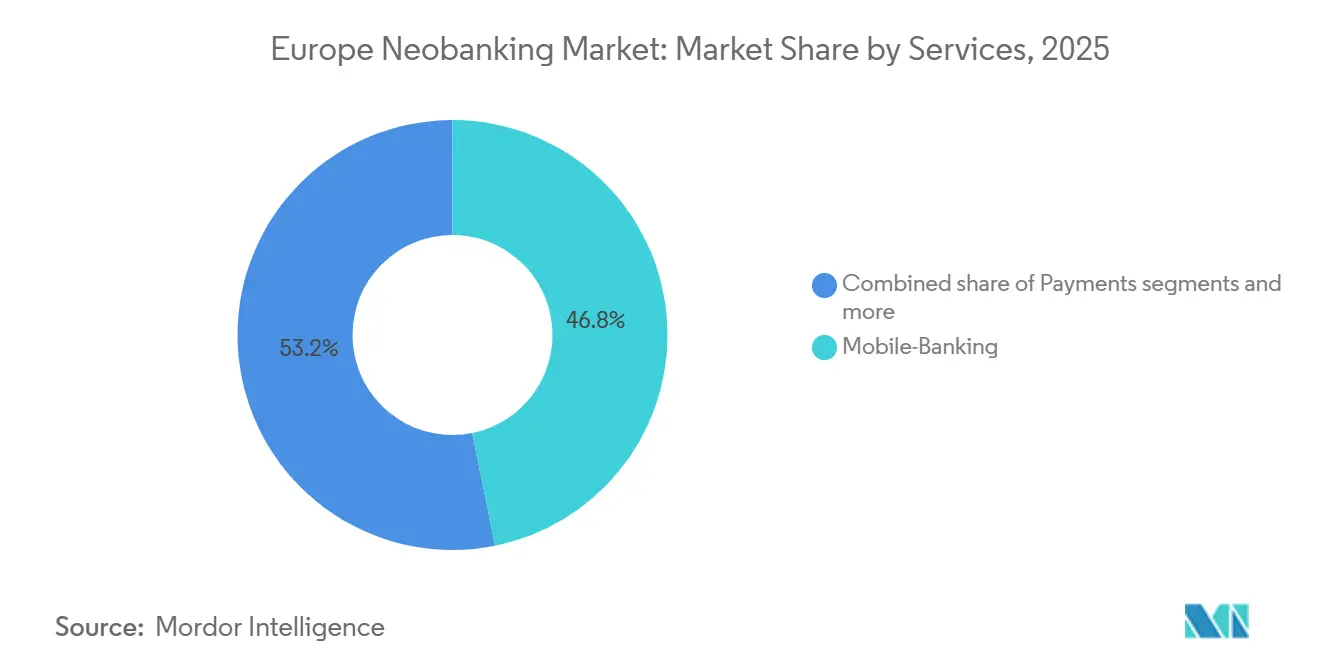

- Par services, la banque mobile détenait 46,84 % de la part du marché européen du néobanking en 2025, tandis que les prêts devraient croître à un TCAC de 43,13 % jusqu'en 2031.

- Par application, les entreprises représentaient 68,18 % de la part du marché européen du néobanking en 2025, tandis que l'usage personnel devrait croître à un TCAC de 38,44 % jusqu'en 2031.

- Par géographie, le Royaume-Uni représentait 27,97 % de la part du marché européen du néobanking en 2025, tandis que l'Espagne devrait se développer à un TCAC de 34,43 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du néobanking

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte croissance de l'adoption des applications de banque mobile | + 2.8% | À l'échelle de l'UE, plus marquée au Royaume-Uni, dans les pays nordiques et en Espagne | Moyen terme (2-4 ans) |

| Mandats PSD2 et de banque ouverte | + 3.1% | À l'échelle de l'UE et au Royaume-Uni | Long terme (≥ 4 ans) |

| Demande numérique prioritaire des millennials et de la génération Z | + 2.4% | À l'échelle de l'UE, concentrée dans les grandes villes | Long terme (≥ 4 ans) |

| SEPA Instant et systèmes nationaux de compte à compte | + 2.6% | À l'échelle de l'UE, l'adoption la plus élevée est aux Pays-Bas, en Allemagne et en France | Moyen terme (2-4 ans) |

| Monétisation des revenus d'intérêts en période de hausse des taux | + 1.8% | Cœur de la zone euro | Court terme (≤ 2 ans) |

| Pipelines de finance intégrée et de BaaS | + 1.5% | Royaume-Uni, Allemagne, France, Benelux, pays nordiques | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Demande numérique prioritaire des millennials et de la génération Z

Les enquêtes de la BCE menées en 2024 ont indiqué que les adultes âgés de 18 à 34 ans affichaient une intention nettement plus élevée d'utiliser un euro numérique par rapport à la population générale, soulignant une adoption numérique plus forte et une plus grande aisance avec les outils financiers exclusivement applicatifs parmi les jeunes cohortes. Les mêmes travaux d'enquête ont associé un niveau d'éducation plus élevé et des tranches de revenus plus élevées à une plus grande disposition à utiliser la monnaie numérique de banque centrale, suggérant que les premiers adoptants appartiennent à des catégories démographiques qui manifestent également un intérêt accru pour les fonctionnalités utilitaires de la banque numérique. En parallèle, la traction au niveau des entreprises soutient ce changement démographique, CaixaBank ayant indiqué qu'imagin a contribué de manière significative à l'acquisition de nouveaux clients en Espagne en 2025 et que la sous-marque a capturé une part visible des ouvertures de comptes de salaire parmi les jeunes utilisateurs [1]CaixaBank, "CaixaBank Gains 390,000 Customers in Spain During 2025," CaixaBank, caixabank.com. Ces dynamiques soutiennent des ensembles de fonctionnalités ciblées telles que la catégorisation des dépenses, les paiements instantanés entre pairs et les contrôles qui privilégient la transparence par rapport au conseil en agence. L'effet de cohorte continue d'ancrer la croissance future, renforçant l'étendue des cas d'usage sur le marché européen du néobanking.

Les systèmes SEPA Instant et nationaux de compte à compte renforcent l'avantage en termes de coûts

L'adoption des paiements instantanés à travers l'Europe améliore la vitesse de règlement et réduit les coûts unitaires des transferts de compte à compte, ce qui renforce l'économie des offres axées sur le mobile qui se connectent directement aux systèmes de compensation nationaux et paneuropéens. La disponibilité en temps réel et les mises à jour transparentes du statut sont désormais des attentes fondamentales des clients pour les paiements récurrents, les transferts transfrontaliers et la réconciliation, façonnant la conception des expériences produits dans toute la région. Les néobanques exploitent des systèmes centraux modernes capables d'acheminer les transactions de compte à compte avec une faible latence et des coûts marginaux minimaux, ce qui soutient les propositions sans frais pour les consommateurs et les outils de trésorerie pour les entreprises. À mesure que l'utilisation de compte à compte augmente aux points de vente et dans la facturation par abonnement, la dépendance à l'égard de l'économie traditionnelle des systèmes de cartes devient moins centrale dans la composition des revenus. Ces rails constituent un avantage structurel pour les challengers lorsqu'ils sont combinés à des contrôles des risques cohérents et à une qualité de service constante sur le marché européen du néobanking.

Monétisation des revenus d'intérêts en période de hausse des taux

Les dépôts de détail constituent la principale base de financement de nombreuses institutions exclusivement numériques en Europe, les régimes de garantie nationaux offrant une couverture qui renforce la confiance des clients en 2026 [2]Parlement européen, "Les néobanques en Europe : Note de synthèse," Parlement européen, europarl.europa.eu. Le cycle de taux qui a culminé en 2023 a permis aux banques proposant des dépôts à taux variable et à terme d'élargir leurs marges nettes d'intérêt, et bien que la trajectoire d'assouplissement de 2024 ait comprimé les bêtas des dépôts, la composition du portefeuille et la discipline tarifaire ont soutenu des marges résilientes. La priorité opérationnelle en 2026 est de stabiliser la profondeur des dépôts et d'orienter les entrées vers des actifs à rendement plus élevé avec une duration et un risque acceptables. À mesure que les conditions se normalisent, les challengers utilisent les produits portant intérêt comme point d'entrée, puis encouragent les clients à adopter des niveaux d'abonnement et des fonctionnalités de patrimoine ou d'assurance qui augmentent les coûts de changement au-delà du seul taux. Cette approche séquentielle est au cœur d'une économie unitaire durable sur le marché européen du néobanking.

Pipelines de revenus de la finance intégrée et du BaaS

Le BaaS (Banking-as-a-Service) permet aux détaillants, aux éditeurs de logiciels et aux plateformes d'intégrer des comptes, des cartes, des paiements transfrontaliers et des prêts sous leurs propres marques tout en s'appuyant sur des prestataires agréés pour la conformité et l'infrastructure. Wise a indiqué que les partenariats de plateforme représentent désormais une part mesurable du volume transfrontalier total, et continue d'intégrer son infrastructure multidevise dans les écosystèmes partenaires, ce qui souligne l'attrait des services financiers modulaires à travers l'Europe [3]Wise plc, "Résultats du premier semestre de l'exercice 26," Wise plc, wise.com. Le modèle commercial combine des frais par transaction, des abonnements de plateforme liés à la charge des API et des partages de revenus sur les marges de crédit ou de change, ce qui diversifie les revenus au-delà des dépôts et transferts de consommateurs de base. Les exigences en capital et les règles de pondération des risques continuent de déterminer l'étendue de l'activité au bilan, en particulier lorsque les partenaires BaaS introduisent une exposition au crédit.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les plafonds de commissions d'interchange de l'UE compriment les marges | - 1.6% | À l'échelle de l'UE, plus aigu dans les marchés dépendants des cartes | Long terme (≥ 4 ans) |

| Charge accrue de conformité en matière de LCB et de KYC | - 1.3% | À l'échelle de l'UE, s'intensifiant avec un nouveau régime | Moyen terme (2-4 ans) |

| Les pics de fraude et de faux positifs érodent la confiance | - 0.9% | À l'échelle de l'UE, avec une exposition accrue dans certains corridors | Court terme (≤ 2 ans) |

| Le statut de compte secondaire limite la profondeur des dépôts | - 1.2% | Cœur de la zone euro, où l'étendue des produits est limitée | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Charge accrue de conformité en matière de LCB/KYC

Les institutions financières européennes continuent d'investir massivement dans les contrôles de la criminalité financière, les données sectorielles montrant des budgets importants alloués aux processus KYC, à la collecte de documents et aux révisions périodiques en 2025, ce qui peut ralentir l'intégration et augmenter les coûts fixes pour les challengers numériques. La modernisation technologique crée une charge supplémentaire, les coûts de projet signalés pour les solutions de reporting LCB s'élevant à environ 1,2 million USD en utilisant l'infrastructure existante ou 1,0 million USD pour les approches d'IA internes en 2025, des chiffres qui orientent les priorités d'investissement pour les banques en phase de croissance. Le régime actualisé de l'Europe en matière de LCB et de financement du terrorisme fixe des attentes prudentielles plus claires et des dates de mise en œuvre inamovibles jusqu'en 2027, ce qui nécessite des effectifs renforcés, une surveillance continue et des capacités de documentation. À mesure que ces exigences s'étendent, les néobanques doivent préserver l'intégration instantanée tout en répondant à des normes de vérification et de surveillance plus strictes qui mettent à l'épreuve les modèles opérationnels. Cette pression accroît le besoin d'automatisation et de pipelines de données bien gouvernés sur le marché européen du néobanking.

Le statut de compte secondaire limite la profondeur des dépôts

Les recherches de la BCE auprès des consommateurs montrent qu'en 2024, de nombreux utilisateurs alloueraient une faible proportion d'une nouvelle rentrée d'argent à la monnaie numérique de banque centrale et qu'ils calibreraient leurs avoirs principalement en fonction de leurs besoins de dépenses mensuelles, ce qui reflète les comportements observés dans les comptes applicatifs. Les mêmes enquêtes indiquent une préférence pour le pré-approvisionnement des portefeuilles avec des soldes limités, en ne les complétant depuis les comptes courants principaux qu'en cas de besoin, ce qui contraint la profondeur des dépôts pour les prestataires exclusivement mobiles. L'analyse du Parlement européen met en garde contre le fait que les bases de dépôts concentrées dans les canaux numériques pourraient être plus susceptibles de fuir en période de stress, les relations clients étant moins personnelles et plus sensibles aux prix dans un contexte de multi-bancarisation. Ce risque renforce le besoin stratégique d'une gamme de produits étendue dans les domaines des prêts immobiliers, des retraites et des investissements, idéalement délivrés via l'application par le biais de licences ou de partenariats. Les banques qui font passer les utilisateurs d'un usage secondaire à une relation principale maintiendront des soldes plus profonds et des cycles de vie plus longs sur le marché européen du néobanking.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de compte : les comptes professionnels ancrent la part de marché, l'épargne connaît une forte croissance

Les comptes professionnels ont dominé le segment avec une part de 65,78 % en 2025, donnant le ton en matière de gestion de trésorerie, de contrôle des dépenses et de besoins multidevises pour les PME qui s'appuient sur des intégrations fluides avec les outils de comptabilité et de facturation. Les utilisateurs professionnels affichent un taux de désabonnement plus faible en raison des flux de travail intégrés tels que l'émission de cartes, les contrôles et la réconciliation, qui sont coûteux à changer, ce qui sous-tend des dépôts stables et un potentiel de vente croisée. Des recherches axées sur le Royaume-Uni ont mis en évidence des contributions mesurables au PIB provenant des prêts des challengers en 2024, et une banque a signalé un impact de 6,8 milliards USD (5,8 milliards GBP), ce qui reflète le rôle plus large des canaux numériques dans le financement des PME au sein du marché européen du néobanking. À mesure que les entreprises standardisent la banque axée sur le mobile pour les paiements, les encaissements et les dépenses des employés, le secteur européen du néobanking utilise des modèles d'abonnement à plusieurs niveaux pour regrouper les services de trésorerie avec l'analytique et le support dédié. Les investissements continus dans la sécurité, la portabilité des données et les outils de conformité maintiennent les comptes professionnels au cœur du marché européen du néobanking.

Les comptes d'épargne devraient se développer à un TCAC de 41,33 % de 2026 à 2031, reflétant la sensibilité aux taux et la transparence pilotée par l'application qui attirent les entrées de dépôts vers des produits à accès instantané et à terme. Les communications des banques en 2025 ont mis en évidence une croissance accélérée des dépôts pour les prestataires natifs du numérique, les clients recherchant du rendement et des produits faciles à gérer, et une institution du Royaume-Uni a signalé 6,2 milliards USD (5,3 milliards GBP) de soldes d'épargne en fin d'année, renforçant l'attrait des fonctionnalités d'épargne axées sur le mobile. À mesure que la découverte des prix s'améliore grâce aux outils de finance ouverte, les consommateurs réagissent plus rapidement aux changements de taux, ce qui renforce le rôle des moteurs de tarification agiles dans la fidélisation. Les stratégies de montée en gamme des produits positionnent les comptes portant intérêt comme point d'entrée, puis superposent des outils de budgétisation, des coffres-forts et des options d'investissement pour élargir l'engagement. Cette séquence soutient la monétisation par les prêts tout en maintenant la confiance nécessaire pour sécuriser des dépôts plus profonds au sein du marché européen du néobanking.

Par services : la banque mobile est en tête, les prêts accélèrent la diversification des revenus

La banque mobile a capturé 46,84 % de la part du segment des services en 2025 et reste l'interface principale par laquelle les clients accèdent aux paiements, aux transferts, à l'épargne et au crédit. Les données d'utilisation européennes plus larges ont montré que la part de l'utilisation en ligne et mobile pour les opérations bancaires courantes a augmenté de manière significative jusqu'en 2024, indiquant un engagement soutenu avec les canaux numériques jusqu'en 2026. À mesure que les notifications instantanées et la compensation quasi en temps réel se normalisent, les clients s'attendent à ce que les soldes, les informations et les flux de contestation fonctionnent dans l'application avec un minimum de friction. Les paiements et les transferts conservent une valeur utilitaire, tandis que la fonctionnalité transfrontalière se différencie sur la base de la transparence et des taux délivrés. Avec une fidélité à la plateforme croissante, le mobile reste la fonctionnalité d'ancrage dans le secteur européen du néobanking et continue de stimuler l'acquisition et la fidélisation sur le marché européen du néobanking.

Les services de prêt devraient croître à un TCAC de 43,13 % jusqu'en 2031, reflétant un pivot vers l'intermédiation au bilan qui complète les revenus basés sur les frais. Un prestataire axé sur les PME a divulgué que ses services de crédit partenaires ont approché 2,7 milliards USD (2 milliards GBP) de prêts cumulés sur plusieurs marchés européens fin 2025, illustrant comment la finance intégrée peut convertir les données de transaction en solutions de fonds de roulement pour les petites entreprises. L'infrastructure de paiements transfrontaliers soutient également l'origination de crédit pour les travailleurs indépendants et les exportateurs, et Wise a signalé une forte croissance des clients et des volumes transfrontaliers, renforçant l'avantage de l'échelle dans la fourniture de flux à faible coût. L'intégration des informations sur la solvabilité issues des données ouvertes, la souscription plus rapide et les outils de remboursement flexibles sont désormais des attentes standard. Une gouvernance solide, une tarification transparente et la sécurité des données resteront le fondement de la croissance par les prêts au sein du marché européen du néobanking.

Par application : les entreprises dominent, le personnel croît plus rapidement

Les applications d'entreprise représentaient 68,18 % de l'utilisation en 2025, ancrées par les responsables financiers qui nécessitent des comptes multidevises, des contrôles granulaires et une réconciliation en temps réel qui s'intègre aux plateformes ERP et de gestion des dépenses. Les plateformes de gestion des dépenses illustrent la valeur des cartes programmables, des approbations basées sur des politiques et de la capture automatisée des reçus pour les entreprises du marché intermédiaire qui souhaitent une visibilité centralisée et un contrôle décentralisé. À mesure que les entreprises standardisent les outils mobiles pour la trésorerie et les paiements, le marché européen du néobanking bénéficie d'une fidélisation contractuelle et de flux de travail intégrés qui augmentent les coûts de changement. Le secteur européen du néobanking a mis l'accent sur la portabilité des données et les enregistrements prêts pour l'audit, ce qui améliore la confiance des clients en matière de conformité et de reporting. La demande des entreprises continuera de renforcer l'étendue de la plateforme et la qualité des services sur le marché européen du néobanking.

Les applications personnelles devraient croître à un TCAC de 38,44 % jusqu'en 2031, soutenues par les jeunes cohortes qui s'attendent désormais à une intégration mobile, des paiements instantanés, des outils de budgétisation et des alertes regroupés dans une seule application. Les sous-marques numériques au sein des banques universelles montrent le potentiel d'intégration de nouveaux clients bancaires à grande échelle, l'offre exclusivement applicative d'une banque européenne ayant dépassé 800 000 utilisateurs fin 2024 en Italie et ciblant 1 million d'ici 2026, ce qui aide la maison mère à vendre des prêts immobiliers et des investissements au fil du temps [4]BBVA, "BBVA Italy Expands Its Investment and Lending Offering to Reach One Million Customers by 2026," BBVA, bbva.com. En Espagne, CaixaBank a indiqué que sa marque imagin a contribué de manière significative aux ajouts nets de clients en 2025 et a gagné une part visible des comptes de salaire parmi les jeunes utilisateurs, un résultat qui signale une confiance fondée sur la marque dans les services numériques. À mesure que la formation des ménages et le pouvoir d'achat augmentent, les clients recherchent le financement immobilier, les investissements et les fonctionnalités familiales dans le même environnement numérique. C'est le point d'inflexion où les comptes secondaires peuvent évoluer vers des relations principales sur le marché européen du néobanking.

Analyse géographique

Le Royaume-Uni représentait 27,97 % de la taille du marché européen du néobanking en 2025, soutenu par un environnement politique qui favorise le partage sécurisé des données et l'initiation des paiements sous une surveillance prudentielle solide. Le financement des PME par les challengers a été significatif pour l'économie au sens large, et un prêteur a estimé un impact sur le PIB de 7,8 milliards USD (5,8 milliards) en 2024, ce qui reflète la manière dont les canaux numériques soutiennent les petites entreprises avec des outils de crédit et de fonds de roulement ciblés. L'écosystème des technologies financières du Royaume-Uni reste orienté vers l'exportation et capitalisé pour poursuivre une croissance multi-pays jusqu'en 2026. Les acteurs d'envergure se diversifient dans les comptes professionnels, l'investissement et les services de voyage, ce qui élargit l'engagement et la stabilité des revenus au fil des cycles. Avec une plus grande familiarité des clients et un réseau de partenaires dense, le Royaume-Uni reste une géographie d'ancrage sur le marché européen du néobanking.

L'Espagne devrait mener la croissance avec un TCAC de 34,43 % de 2026 à 2031, soutenue par un solide pipeline d'offres axées sur le mobile provenant de groupes bancaires établis et de challengers indépendants. CaixaBank a indiqué qu'imagin a contribué de manière significative à la croissance nette de nouveaux clients en 2025, tout en gagnant une part visible des ouvertures de comptes de salaire parmi les jeunes cohortes, ce qui démontre une acquisition efficace de clients à grande échelle. L'étendue de la plateforme, les intégrations de style de vie et les fonctionnalités sans commission aident les marques numériques à conquérir des rôles de compte principal pour les jeunes utilisateurs. Avec la modernisation des paiements et l'amélioration des compétences numériques, les prestataires peuvent passer de l'utilité transactionnelle aux relations multi-produits. Ces éléments préparent le terrain pour une expansion durable au sein du marché européen du néobanking.

L'Allemagne continue d'accueillir l'un des plus grands écosystèmes de technologies financières d'Europe avec un spectre complet de spécialistes des paiements, de la banque et de l'infrastructure, soutenu par un agenda national de commerce et d'investissement qui suit l'expansion du secteur. La cohérence réglementaire et la résilience opérationnelle restent des priorités pour les acteurs traditionnels et les challengers en 2026, avec un accent sur les contrôles des risques qui évoluent au rythme de la croissance des clients. Les pays nordiques, le Benelux, la France et l'Italie continuent de diversifier la demande, chacun avec des nuances nationales dans l'adoption des paiements instantanés et des données ouvertes. Les communications des entreprises signalent une dynamique dans les transferts transfrontaliers, les produits d'épargne et le financement des PME. Avec environ 60 banques exclusivement numériques actives dans la zone euro fin 2024 et une part mesurable des actifs bancaires dans les canaux numériques, les prestataires disposent d'une plateforme pour développer l'engagement multi-produits jusqu'en 2031 sur le marché européen du néobanking.

Paysage concurrentiel

Le champ concurrentiel affiche une fragmentation modérée en 2026, et le marché européen du néobanking soutient des modèles spécialisés capables de se développer sans concurrence tarifaire agressive sur des produits identiques. Revolut a finalisé une cession d'actions en novembre 2025 à une valorisation de 75 milliards USD, citant une forte croissance des revenus et des bénéfices en 2024 alors qu'il ajoute des fonctionnalités de trading, de voyage et d'assurance aux côtés des paiements et des comptes professionnels, ce qui démontre le potentiel de monétisation d'un modèle multi-produits. L'étendue des produits et la portée géographique continuent de stimuler l'économie unitaire à mesure que les cohortes adoptent davantage de services au fil du temps. Les plus grands prestataires démontrent que la diversification et l'effet de levier opérationnel peuvent soutenir l'expansion au fil des cycles. Ces dynamiques donnent le ton pour l'allocation du capital et le séquençage des produits sur le marché européen du néobanking.

L'infrastructure transfrontalière reste un facteur de différenciation pour les acteurs évolutifs, et Wise a signalé de solides gains en termes de clients, de soldes et de volumes au cours du troisième trimestre de l'exercice 26, tout en avançant dans l'obtention d'autorisations réglementées dans de nouvelles géographies, ce qui élargit le réseau de partenaires qui intègrent ses capacités multidevises. N26 a poursuivi son évolution en matière de gouvernance avec une transition de direction annoncée en décembre 2025 et a précédemment achevé une transformation juridique en société européenne en janvier 2025, des démarches qui alignent l'organisation sur une expansion multi-pays à long terme. Ces étapes soulignent l'institutionnalisation, essentielle pour développer des opérations résilientes sur le marché européen du néobanking.

Les spécialistes continuent d'élargir leur gamme de produits et leur portée géographique. Tide a signalé des progrès significatifs en 2025 sur les volumes de financement et de prêts tout en s'étendant à de nouveaux marchés de l'UE pour les services aux PME, renforçant les stratégies de crédit intégré au sein des comptes numériques. Lunar a levé 54,1 millions USD (46 millions EUR) en janvier 2026 pour soutenir l'expansion nordique et les efforts de rentabilité, ce qui souligne la conviction continue des investisseurs dans les stratégies régionales ciblées. Les néobanques élargissent également les fonctionnalités familiales et les offres pour les jeunes afin d'ancrer des relations tout au long de la vie, comme en témoignent les nouveaux lancements de produits début 2026. Ensemble, ces démarches mettent en évidence l'élargissement régulier des cas d'usage adressables sur le marché européen du néobanking.

Leaders du secteur européen du néobanking

Revolut

Starling Bank

Monzo Bank Ltd

N26 GmbH

Wise plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Lunar a levé 54,1 millions USD (46,0 millions EUR) pour accélérer son expansion nordique, développer ses opérations de banque professionnelle et améliorer ses offres de prêts, renforçant sa position de banque challenger de premier plan dans la région.

- Janvier 2024 : N26 a lancé « N26 pour les moins de 18 ans », sa première offre familiale avec une carte de débit pour les enfants âgés de 7 à 17 ans, ciblant les parents millennials à la recherche d'outils d'éducation financière numérique et de contrôles parentaux des dépenses au sein d'un écosystème de compte familial unifié. L'ensemble de fonctionnalités comprend des limites de dépenses et une visibilité pour les tuteurs. Le lancement étend la couverture relationnelle à l'ensemble des membres du foyer.

- Décembre 2025 : Wise a reçu une approbation conditionnelle de la Banque de réserve sud-africaine pour opérer en tant que Concessionnaire autorisé de catégorie 2 avec autorité limitée, marquant la première approbation réglementaire de Wise en Afrique et étendant son réseau de paiements transfrontaliers aux marchés d'Afrique subsaharienne. L'entreprise a indiqué que l'approbation permettrait l'expansion des services à l'avenir, sous réserve des conditions finales. Cette démarche témoigne d'une diversification géographique continue des autorisations réglementées.

- Novembre 2025 : N26 a élargi son portefeuille de produits en lançant des prêts personnels pour les clients en Espagne, diversifiant les revenus au-delà des commissions d'interchange et des frais d'abonnement grâce aux prêts au bilan financés par les entrées de dépôts et souscrits via l'analytique des données de transactions de banque ouverte. Le lancement fait progresser le passage vers des flux de revenus basés sur les intérêts. Il répond également à la demande de crédit personnel flexible au sein de l'application.

Périmètre du rapport sur le marché européen du néobanking

Le néobanking désigne les prestataires de services financiers exclusivement numériques opérant uniquement en ligne sans agences physiques. Ces entités fintech, également connues sous le nom de banques challengers, offrent des services tels que la gestion de compte, les paiements et les prêts via des applications mobiles, proposant une alternative rentable, efficace et fluide à la banque traditionnelle.

Le rapport sur le marché européen du néobanking est segmenté par type de compte (compte professionnel, compte d'épargne), services (banque mobile, paiements, transferts d'argent, compte d'épargne, prêts, autres), application (personnel, entreprise, autre application) et géographie (Royaume-Uni, Allemagne, France, Espagne, Italie, BENELUX, NORDICS, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Compte professionnel |

| Compte d'épargne |

| Banque mobile |

| Paiements |

| Transferts d'argent |

| Compte d'épargne |

| �ʰ�ê�ٲ� |

| Autres |

| Personnel |

| Entreprise |

| Autre application |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par type de compte | Compte professionnel |

| Compte d'épargne | |

| Par services | Banque mobile |

| Paiements | |

| Transferts d'argent | |

| Compte d'épargne | |

| �ʰ�ê�ٲ� | |

| Autres | |

| Par application | Personnel |

| Entreprise | |

| Autre application | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché européen du néobanking jusqu'en 2031 ?

Le marché européen du néobanking devrait croître de 4,1 milliards USD en 2026 à 8,0 milliards USD d'ici 2031 à un TCAC de 14,2 %, soutenu par l'adoption axée sur le mobile et un accès plus large aux données de finance ouverte.

Quelle application client se développe le plus rapidement en Europe ?

Les applications à usage personnel progressent le plus rapidement avec un TCAC projeté de 38,44 % jusqu'en 2031, aidées par l'intégration mobile, les paiements instantanés et le passage des jeunes cohortes vers une banque principale basée sur l'application.

Quelles lignes de services sont en tête, et lesquelles se développent le plus rapidement ?

La banque mobile est en tête avec 46,84 % de part de segment en 2025, tandis que les prêts devraient afficher la croissance la plus élevée à un TCAC de 43,13 % jusqu'en 2031, les prestataires se diversifiant dans les produits au bilan.

Quels sont les principaux freins à la rentabilité pour les néobanques européennes ?

Les plafonds de commissions d'interchange réduisent les revenus liés aux cartes, tandis que les obligations de LCB et de KYC, les pertes liées à la fraude et les faux positifs, ainsi que le comportement des comptes secondaires augmentent les coûts et limitent la profondeur des dépôts en 2026.

Quelles géographies sont les plus importantes pour l'expansion ?

Le Royaume-Uni est en tête par part avec 27,97 % en 2025, tandis que l'Espagne devrait mener par la croissance avec un TCAC de 34,43 % de 2026 à 2031, reflétant une forte dynamique des marques numériques et des progrès en matière de données ouvertes.

Comment les acteurs de premier plan renforcent-ils leurs positions ?

Les acteurs d'envergure ajoutent des produits et des licences et poursuivent des partenariats, comme en témoignent la cession d'actions de Revolut en 2025, les avancées réglementaires et la croissance du réseau de Wise, les mises à jour de gouvernance de N26, et les expansions du capital et des prêts de Lunar et Tide.

Dernière mise à jour de la page le: